Tamaño y Participación del Mercado de Imágenes de Mama

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

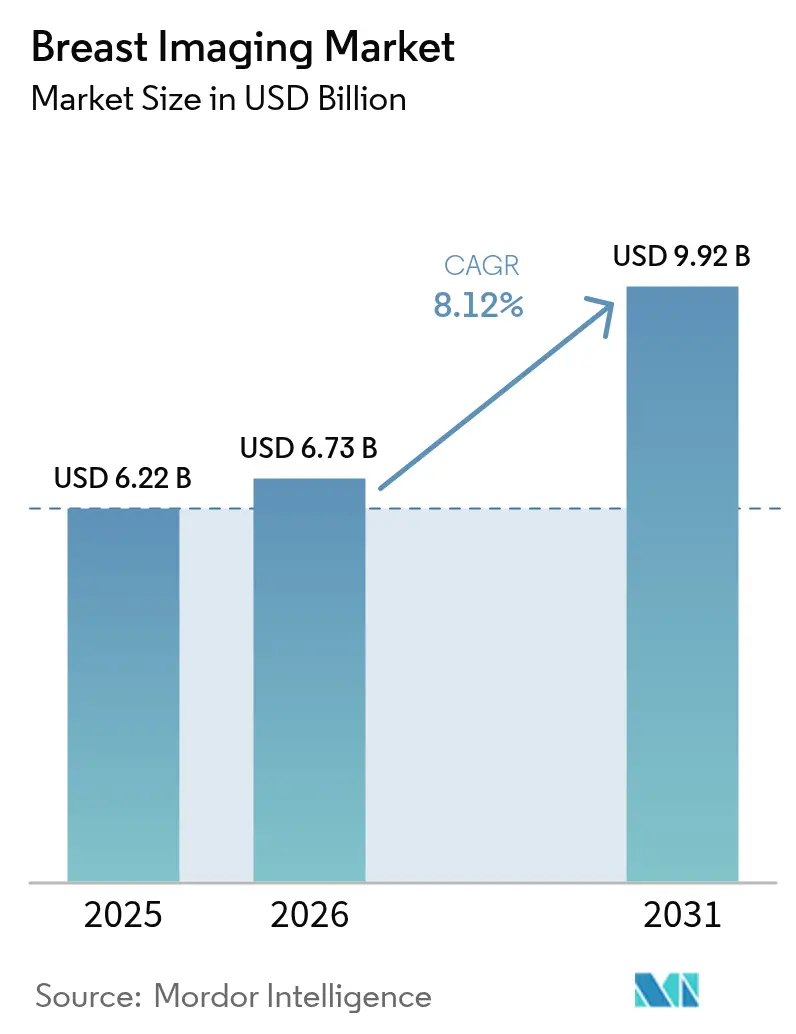

| Tamaño del Mercado (2026) | 6.73 Mil millones de dólares |

| Tamaño del Mercado (2031) | 9.92 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.12% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

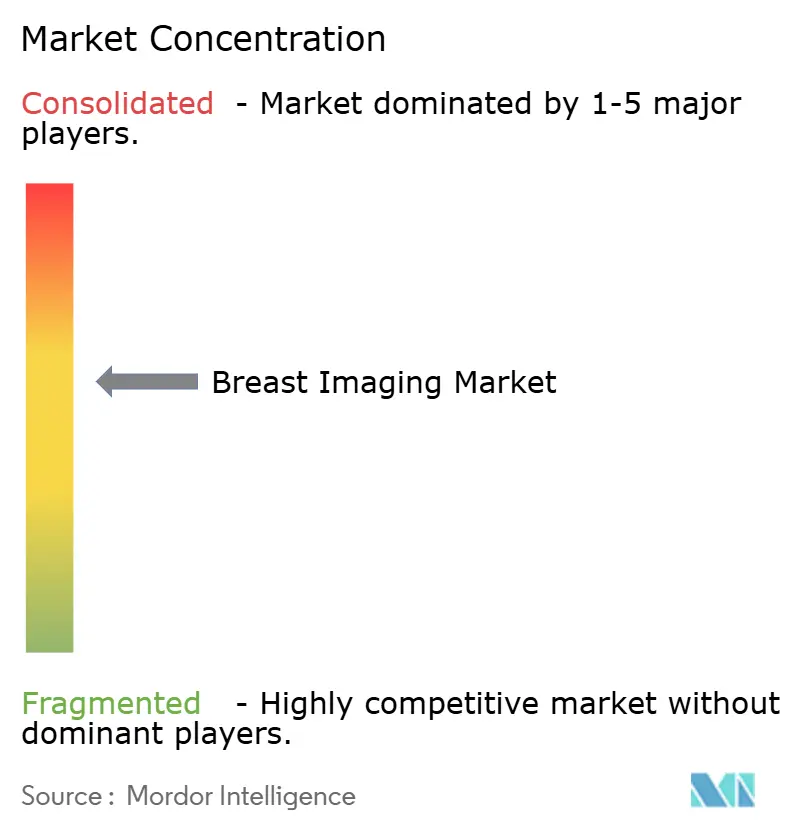

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Imágenes de Mama por Mordor Intelligence

El tamaño del mercado de imágenes de mama en 2026 se estima en USD 6,73 mil millones, creciendo desde el valor de 2025 de USD 6,22 mil millones, con proyecciones para 2031 que muestran USD 9,92 mil millones, creciendo a una CAGR del 8,12% durante 2026-2031. El crecimiento proviene de la amplia adopción de inteligencia artificial que acelera los tiempos de lectura, la evolución de las regulaciones de la Ley de Estándares de Calidad en Mamografía (MQSA) de la FDA que exigen notificaciones sobre tejido mamario denso, y un desplazamiento constante hacia el cribado tridimensional. Los hospitales siguen siendo la base de la prestación de servicios, aunque los centros de imagen ambulatorios escalan rápidamente a medida que los pagadores impulsan la atención hacia entornos de menor costo y los pacientes buscan comodidad. El aumento en los volúmenes de procedimientos también magnifica la urgencia de las carencias en materia de personal y ciberseguridad, ambas condicionantes de los criterios de compra de nuevos equipos. A nivel regional, América del Norte mantiene su posición de liderazgo, pero Asia-Pacífico genera los mayores ingresos incrementales gracias al despliegue de programas de cribado financiados por el gobierno y la expansión de la clase media. La intensidad competitiva se estrecha a medida que los proveedores establecidos combinan la fortaleza del hardware con algoritmos propietarios, mientras que las empresas especializadas en inteligencia artificial más pequeñas se posicionan en nichos de flujo de trabajo de alto valor.

Conclusiones Clave del Informe

- Por técnica de imagen, la mamografía representó el 38,12% de la participación del mercado de imágenes de mama en 2025, mientras que la mamografía 3-D/tomosíntesis digital de mama está proyectada para avanzar a una CAGR del 12,38% hasta 2031.

- Por tecnología, los sistemas ionizantes representaron el 61,74% de los ingresos en 2025; se prevé que las modalidades no ionizantes crezcan a una CAGR del 10,29% hasta 2031.

- Por etapa de atención, el cribado generó el 53,16% del tamaño del mercado de imágenes de mama en 2025, mientras que las aplicaciones intervencionistas se expanden más rápidamente con una CAGR del 10,21%.

- Por usuario final, los hospitales dominaron el 61,95% del mercado en 2025; los centros de imagen diagnóstica registran la mayor tasa de crecimiento con una CAGR del 11,28%.

- Por geografía, América del Norte contribuyó con el 35,98% de los ingresos de 2025, pero se proyecta que Asia-Pacífico registre la CAGR más sólida del 10,61% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Imágenes de Mama

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Prevalencia del Cáncer de Mama | +1.8% | Global, con mayor impacto en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Rápida Adopción de la Mamografía 3-D/Tomosíntesis Digital de Mama | +2.1% | América del Norte y la UE como núcleo, expandiéndose a Asia-Pacífico | Mediano plazo (2-4 años) |

| El Análisis de Imágenes Potenciado por Inteligencia Artificial Mejora la Eficiencia del Flujo de Trabajo | +1.5% | Global, con adopción temprana en mercados desarrollados | Corto plazo (≤ 2 años) |

| Expansión de la Ecografía Portátil y de Mano para el Cribado Remoto | +0.9% | Asia-Pacífico como núcleo, con expansión a Oriente Medio y África y mercados rurales | Mediano plazo (2-4 años) |

| Leyes de Notificación Obligatoria sobre Tejido Mamario Denso Impuestas por el Gobierno | +1.2% | América del Norte como mercado primario, expandiéndose a la UE | Corto plazo (≤ 2 años) |

| Rápida Implementación de la Mamografía con Contraste Mejorado | +0.8% | Global, con concentración en centros especializados | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente prevalencia del cáncer de mama

Una población femenina en riesgo en expansión sostiene la demanda de imágenes avanzadas. La Sociedad Americana del Cáncer predice 310.720 nuevos casos invasivos y 42.250 muertes en los Estados Unidos durante 2024, reforzando el valor de la detección temprana.[1]Sociedad Americana del Cáncer, "Datos y Cifras sobre el Cáncer 2024," cancer.org La incidencia crece más rápidamente en Europa del Este, mientras que el aumento de la obesidad y la mayor edad al primer parto amplían la cohorte de cribado en las economías emergentes. El envejecimiento demográfico amplifica los volúmenes porque el riesgo se incrementa abruptamente tras la menopausia, lo que impulsa a los planificadores a ampliar la capacidad y actualizar a herramientas de mayor sensibilidad. El cribado regular mejora la supervivencia a cinco años, y los pagadores lo tratan cada vez más como una medida de ahorro de costos en lugar de un gasto discrecional.

Rápida adopción de la mamografía 3-D/tomosíntesis digital de mama

La tomosíntesis digital de mama reduce los artefactos por superposición de tejidos y disminuye las rellamadas por falsos positivos hasta en un 15%. Las directrices actualizadas de la UE recomiendan la tomosíntesis digital de mama para el cribado rutinario, lo que impulsa la sustitución masiva de unidades 2-D en las flotas públicas. Los proveedores en los Estados Unidos continúan actualizando a pesar de los recortes en las tarifas de Medicare porque la tomosíntesis digital de mama atrae la preferencia de los pacientes y mitiga el riesgo medicolegal. Cuando se combina con algoritmos de triaje, la tomosíntesis digital de mama acorta el tiempo de interpretación y aumenta el rendimiento, permitiendo a los centros equilibrar un menor reembolso por unidad con un mayor número de exámenes diarios.

El análisis de imágenes potenciado por inteligencia artificial impulsa la eficiencia del flujo de trabajo

La escasez de radiólogos deja más de 1.400 puestos de imagen de mama vacantes en los Estados Unidos en 2025. Los algoritmos entregados en la nube ahora marcan regiones sospechosas, estratifican el riesgo y rellenan automáticamente informes estructurados. La adquisición de iCAD por parte de RadNet por USD 48 millones en 2024 pone de relieve el valor competitivo de contar con canalizaciones de inteligencia artificial diferenciadas.[2]RadNet Inc., "RadNet Completa la Adquisición de iCAD," radnet.com Las normas de la Ley de Inteligencia Artificial de la UE alargan los ciclos de certificación, aunque una regulación uniforme promete escala paneuropea una vez obtenida la autorización. Los centros adoptan modelos de suscripción para acceder a mejoras continuas de software sin necesidad de nuevas inversiones de capital.

La ecografía portátil y de mano amplía el acceso

Las sondas de mano con precios muy por debajo de los sistemas de carrito llegan a clínicas comunitarias, furgonetas móviles y consultorios de atención primaria donde escasean las salas fijas. Durante la emergencia de la COVID-19, estos dispositivos preservaron la continuidad del cribado al tiempo que limitaban las visitas hospitalarias. La carga en la nube permite a los especialistas urbanos leer exámenes capturados en entornos rurales, cerrando brechas de equidad y sosteniendo el crecimiento del mercado de imágenes de mama en geografías con recursos limitados. La resolución de imagen aún está por debajo de la ecografía de alta gama, lo que restringe su uso en estudios diagnósticos complejos, pero los fabricantes mejoran el ancho de banda de la sonda y la reducción de ruido asistida por inteligencia artificial con cada generación.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Costo Inicial de los Sistemas de Tomosíntesis Digital de Mama | -1.4% | Global, con mayor impacto en mercados emergentes | Mediano plazo (2-4 años) |

| Escasez de Radiólogos Subespecializados en Mercados Emergentes | -1.1% | Asia-Pacífico, Oriente Medio y África, y mercados rurales a nivel global | Largo plazo (≥ 4 años) |

| Riesgos de Ciberseguridad para las Modalidades de Imagen Conectadas a la Nube | -0.8% | Global, con concentración en mercados desarrollados | Corto plazo (≤ 2 años) |

| Reembolso Limitado por Terceros para Modalidades Avanzadas de Imagen de Mama | -1.6% | América del Norte como mercado primario, expandiéndose globalmente | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto costo inicial de los sistemas de tomosíntesis digital de mama

Los escáneres con todas las funciones tienen un precio de lista de entre USD 400.000 y USD 600.000, lo que supone una presión sobre los presupuestos de capital de los centros independientes. Los recortes consecutivos en las tarifas de Medicare del 11,72% en 2024 y del 9,67% en 2025 erosionan los cálculos de recuperación de la inversión. Los proveedores contrarrestan con créditos por intercambio y financiación basada en el uso, aunque la adopción se rezaga en regiones sensibles al precio, lo que ralentiza la sustitución de las flotas 2-D envejecidas.

Escasez de radiólogos subespecializados

Los límites de graduación restringen las plazas de formación, y las jubilaciones superan a los nuevos ingresos, alargando las colas de lectura en los mercados rurales y de ingresos medios. La teleinterpretación y la inteligencia artificial alivian los picos de volumen, pero los casos complejos siguen requiriendo experiencia certificada por el consejo. Las brechas en la fuerza laboral limitan, por tanto, la plena utilización de la capacidad de imagen instalada.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Técnica de Imagen: La Evolución 3-D Refuerza el Papel Central de la Mamografía

La mamografía generó el 38,12% de los ingresos de 2025, anclando el mercado de imágenes de mama incluso mientras la tomosíntesis digital de mama remodela la combinación de modalidades. La ruta de actualización 3-D respalda una CAGR del 12,38% hasta 2031, validada por las directrices de cribado de la Comisión Europea que destacan la detección superior del cáncer invasivo. La ecografía de mama persiste como el complemento líder, proporcionando evaluación sin radiación en tejido denso y en cohortes de alto riesgo. La resonancia magnética retiene el estatus de estándar de referencia para las poblaciones con riesgo hereditario, pero enfrenta barreras de costo y de agentes de contraste.

Los flujos de trabajo de biopsia guiada por imagen se integran perfectamente con la imagen diagnóstica, agilizando el muestreo de tejido bajo guía mamográfica, ecográfica o de resonancia magnética. Los sistemas asistidos por vacío mejoran el rendimiento diagnóstico y la comodidad del paciente, mientras que los avances en la colocación de clips ayudan a la localización quirúrgica. La imagen molecular de mama sigue siendo una herramienta específica para resolver problemas cuando otras modalidades ofrecen resultados no concluyentes, aunque la exposición a la radiación limita su uso generalizado. Las superposiciones de inteligencia artificial en cada técnica aumentan la consistencia diagnóstica y reducen la variabilidad entre observadores, integrando aún más el apoyo algorítmico en la práctica diaria.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tecnología: Las Modalidades No Ionizantes Ganan Impulso

Las plataformas ionizantes aún representan el 61,74% de las ventas globales, reafirmando su ubicuidad en los programas nacionales de cribado. Sin embargo, las modalidades no ionizantes registran una CAGR del 10,29% hasta 2031 a medida que el sentimiento de los pagadores y los pacientes se desplaza hacia soluciones sin radiación. La ecografía de mama automatizada y la ecografía con contraste mejorado se expanden más allá de los escáneres de mano, abordando las preocupaciones de reproducibilidad y sensibilidad. Los sistemas de resonancia magnética de alto campo elevan el detalle anatómico, mientras que los protocolos abreviados acortan el tiempo en la mesa y el costo.

La inteligencia artificial reduce la exposición en los estudios ionizantes mediante la optimización de los parámetros de adquisición, y las estaciones de trabajo híbridas sugieren una segunda revisión ecográfica para las mamografías sospechosas, combinando ambas clases de tecnología. Los costos de capital aún son más elevados para la resonancia magnética, pero los ahorros en el ciclo de vida se acumulan gracias a la reducción del cumplimiento normativo en materia de radiación. A lo largo del horizonte de pronóstico, la competencia en el mercado probablemente dependerá de ofrecer potencia diagnóstica con una dosis ionizante mínima o nula.

Por Etapa de Atención: El Cribado Domina pero la Intervención Escala

Los programas de cribado generaron el 53,16% de los ingresos de 2025, demostrando que la detección temprana ancla el tamaño del mercado de imágenes de mama. Sin embargo, la imagen intervencionista o terapéutica registra una CAGR del 10,21%, impulsada por los avances en la ecografía focalizada guiada por resonancia magnética, la planificación de la radiocirugía estereotáctica y la navegación en tiempo real durante los procedimientos mínimamente invasivos. La imagen diagnóstica se sitúa en el punto intermedio, traduciendo las rellamadas del cribado en una caracterización accionable de las lesiones mediante secuencias de contraste, difusión o elastografía.

Los clínicos monitorizan cada vez más la terapia con biomarcadores de imagen, ajustando los regímenes a mitad del tratamiento para reducir la toxicidad y mejorar los resultados. La vigilancia postprocedimiento también depende de modalidades de alta resolución para detectar recurrencias de forma temprana. A medida que los vínculos del flujo de trabajo se estrechan entre la detección y el tratamiento, los proveedores posicionan plataformas integradas que cubren el continuo en lugar de vender escáneres independientes.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: Los Actores Ambulatorios Aceleran

Los hospitales retuvieron el 61,95% de la participación en los ingresos en 2025, aunque los centros de imagen diagnóstica superan a todos los demás con una CAGR del 11,28%. Los pagadores favorecen estos entornos ambulatorios por sus menores tarifas de instalación, y los pacientes aprecian una programación más rápida. El acuerdo entre RadNet e iCAD refleja cómo las ganancias en velocidad algorítmica se traducen directamente en rentabilidad del centro a través de un mayor rendimiento diario. Los centros de cirugía ambulatoria invierten en sistemas de guía avanzados para que los cirujanos puedan biopsiar o ablacionar tumores sin ingreso hospitalario, ampliando los volúmenes de procedimientos abordables.

Los hospitales académicos, no obstante, mantienen la ventaja en casos complejos que requieren aportación multidisciplinaria, integrando imagen, patología y oncología bajo un mismo techo. También actúan como adoptantes tempranos de protocolos de investigación de vanguardia, sentando las bases para la adopción posterior en la comunidad. Las asociaciones de teleradiología ahora permiten a los centros suburbanos acceder a la experiencia de los centros urbanos, difuminando las líneas entre los entornos de atención y permitiendo que el mercado de imágenes de mama siga a los pacientes fuera de los entornos tradicionales.

Análisis Geográfico

América del Norte generó el 35,98% de los ingresos de 2025. El mercado de imágenes de mama se beneficia de las notificaciones sobre tejido mamario denso de carácter federal obligatorio vigentes desde septiembre de 2024, que impulsan la demanda de ecografía complementaria y resonancia magnética. La adopción de inteligencia artificial madura más rápidamente aquí porque las primeras autorizaciones de algoritmos y la financiación de capital de riesgo respaldan un despliegue amplio. Sin embargo, el crecimiento se modera porque las compras de reemplazo dominan una base instalada saturada.

Europa le sigue con una alta penetración del cribado y directrices clínicas unificadas que ahora recomiendan la tomosíntesis digital de mama. La Ley de Inteligencia Artificial de la Unión Europea establece una vía de aprobación armonizada, que alarga la validación pero en última instancia crea un mercado digital único. Los organismos de salud pública cofinancian los ciclos de renovación, y las licitaciones competitivas fomentan descuentos por volumen que amplían el acceso a las clínicas de tamaño mediano.

Asia-Pacífico muestra la CAGR más sólida del 10,61%. Los planes de seguro gubernamentales en China financian mamografías bienales para millones de mujeres, mientras que el programa Ayushman Bharat de India impulsa furgonetas móviles hacia las ciudades secundarias. Las campañas de concienciación de la clase media y las asociaciones con organizaciones no gubernamentales internacionales amplían aún más la cobertura del cribado. El gasto de capital migra de las metrópolis de primer nivel a los centros provinciales, donde la ecografía de mano y la resonancia magnética de nivel básico permiten servicios asequibles. La heterogeneidad regulatoria persiste, pero los incentivos a la fabricación local atraen a los proveedores globales hacia empresas conjuntas.

Oriente Medio y África y América del Sur se quedan atrás en ingresos, pero registran un crecimiento constante de un solo dígito. Los estados del Golfo exportadores de petróleo adquieren suites de alta gama para los centros públicos, mientras que el África subsahariana depende de furgonetas móviles y financiación de donantes. Brasil amplía la capacidad de cribado público, pero el reembolso se rezaga, frenando la adopción masiva de la tomosíntesis digital de mama.

Panorama Competitivo

El mercado de imágenes de mama está moderadamente consolidado. Hologic, GE HealthCare y Siemens Healthineers anclan el nivel superior, combinando detectores, ergonomía del pórtico y paneles de control de inteligencia artificial integrados. Canon Medical impulsa la ergonomía y la reducción de dosis, mientras que el sistema de archivo y comunicación de imágenes de arquitectura abierta de Fujifilm facilita la incorporación de algoritmos. Las empresas especializadas en inteligencia artificial como Lunit, Kheiron y Vara suministran motores independientes de la modalidad que se conectan al hardware de la competencia, intensificando la competencia en características.

Las alianzas estratégicas aceleran las brechas de capacidad. La adquisición de iCAD por parte de RadNet asegura algoritmos exclusivos de detección del cáncer para su cadena de 350 centros. Volpara añade estratificación del riesgo a la red nacional de SimonMed, permitiendo a los técnicos adaptar los protocolos de examen por paciente. Los líderes mundiales en equipos corteja a estas empresas especializadas en software, ofreciendo acuerdos de comercialización conjunta y modelos de participación en los ingresos para acelerar la adopción.

La ciberseguridad emerge como un factor diferenciador tras una brecha del Centro de Servicios de Medicare y Medicaid en 2024 que afectó a casi 950.000 registros. Los proveedores ahora destacan la arquitectura de confianza cero, el cifrado de extremo a extremo y la monitorización las 24 horas del día, los 7 días de la semana. Los centros clasifican las auditorías de seguridad junto a la tecnología de detectores al emitir licitaciones, remodelando los criterios de adquisición y empujando a los proveedores más pequeños a asociarse con proveedores de seguridad gestionada.

Líderes de la Industria de Imágenes de Mama

GE Healthcare

Hologic Inc.

Siemens Healthineers

Fujifilm Holdings Corp.

Koninklijke Philips N.V.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: Penn Medicine lanzó un programa de mamografía móvil que circulará durante todo el año por los barrios de Filadelfia.

- Junio de 2025: El Hospital de Superespecialidad Dharamshila Narayana introdujo un sistema de mamografía 3-D y anunció cribado gratuito para mujeres bajo el programa Ayushman Bharat.

- Noviembre de 2024: GE HealthCare presentó el sistema Pristina Via en la RSNA 2024, añadiendo ergonomía y posicionamiento guiado por inteligencia artificial para mejorar la productividad de los técnicos.

Alcance del Informe Global del Mercado de Imágenes de Mama

Según el alcance, la imagen de mama es una subespecialidad de la radiología diagnóstica. Involucra diversos procedimientos de imagen con diversas herramientas y tecnologías para cribar, detectar y diagnosticar el cáncer de mama. Si se detecta cáncer, estas pruebas ayudan a los médicos a determinar el tipo de cáncer, así como el estadio y la localización del mismo. El mercado de imagen del cáncer de mama está segmentado por tipo de técnica de imagen (mamografía, ecografía de mama, resonancia magnética de mama, biopsia de mama guiada por imagen, otras técnicas de imagen), usuarios finales (hospitales, centros de diagnóstico, otros) y geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur). El informe también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones a nivel mundial. El informe ofrece el valor (en millones de USD) para los segmentos anteriores.

| Mamografía |

| Ecografía de Mama |

| Resonancia Magnética de Mama |

| Biopsia de Mama Guiada por Imagen |

| Imagen Molecular de Mama |

| Tecnología Ionizante |

| Tecnología No Ionizante |

| Cribado |

| Diagnóstico |

| Intervencionista / Terapéutico |

| Hospitales |

| Centros de Imagen Diagnóstica |

| Centros de Cirugía Ambulatoria |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Consejo de Cooperación del Golfo |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Técnica de Imagen | Mamografía | |

| Ecografía de Mama | ||

| Resonancia Magnética de Mama | ||

| Biopsia de Mama Guiada por Imagen | ||

| Imagen Molecular de Mama | ||

| Por Tecnología | Tecnología Ionizante | |

| Tecnología No Ionizante | ||

| Por Etapa de Atención | Cribado | |

| Diagnóstico | ||

| Intervencionista / Terapéutico | ||

| Por Usuario Final | Hospitales | |

| Centros de Imagen Diagnóstica | ||

| Centros de Cirugía Ambulatoria | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Consejo de Cooperación del Golfo | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de imágenes de mama?

El tamaño del mercado de imágenes de mama se sitúa en USD 6,73 mil millones en 2026 y se proyecta que alcance USD 9,92 mil millones en 2031.

¿Qué modalidad se expande más rápidamente dentro de la imagen de mama?

La tomosíntesis digital de mama tridimensional lidera el crecimiento con una CAGR del 12,38% hasta 2031.

¿Por qué Asia-Pacífico es la región más dinámica?

Los programas de cribado financiados por el gobierno, la construcción de nuevos hospitales y las cohortes de clase media más amplias sustentan una CAGR del 10,61% en Asia-Pacífico.

¿Cómo mejora la inteligencia artificial los flujos de trabajo de imagen de mama?

La inteligencia artificial marca las lesiones, eleva los casos sospechosos al principio de la lista y redacta automáticamente los informes, reduciendo la carga de trabajo del radiólogo mientras mantiene la precisión.

¿Qué desafíos frenan el crecimiento del mercado?

Los altos costos de capital para los equipos de tomosíntesis digital de mama, la persistente escasez de radiólogos y el endurecimiento del reembolso ralentizan el ritmo de adopción tecnológica.

Última actualización de la página el: