Tamaño y Participación del Mercado de Tecnologías de Transfección

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 1.55 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.29 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.17% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Tecnologías de Transfección por Mordor Intelligence

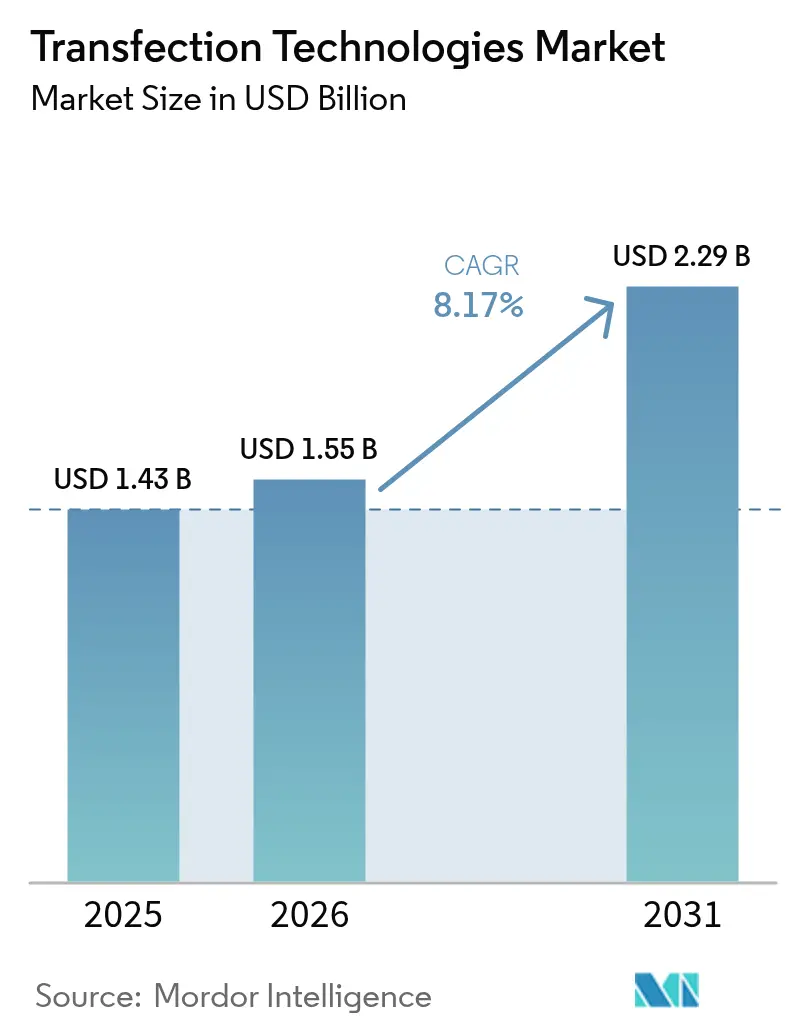

El tamaño del mercado de Tecnologías de Transfección en 2026 se estima en USD 1.550 millones, creciendo desde el valor de 2025 de USD 1.430 millones, con proyecciones para 2031 que muestran USD 2.290 millones, creciendo a una CAGR del 8,17% durante 2026-2031. Esta trayectoria refleja un giro acelerado desde protocolos de laboratorio a pequeña escala hacia plataformas escalables conformes con cGMP exigidas por el sector de terapia génica y celular. La adopción está impulsada por 37 productos de terapia génica aprobados por la FDA que requieren una administración de alta eficiencia y baja toxicidad de cargas de ADN, ARN o proteínas en células primarias.[1]Fuente: Administración de Alimentos y Medicamentos de los Estados Unidos, "Guías de Terapia Celular y Génica," fda.gov Los fabricantes de instrumentos están automatizando los flujos de trabajo de electroporación, microfluídica y nanopartículas lipídicas para satisfacer los tamaños de lotes comerciales que ahora superan los 200.000 millones de células. Los principales proveedores se diferencian mediante consumibles cerrados de un solo uso que acortan los ciclos de validación para vacunas de ARNm, terapias CAR-T alogénicas y productos CRISPR in vivo. A nivel regional, Estados Unidos y Canadá mantienen sólidos ecosistemas regulatorios y de fabricación, aunque los flujos de capital hacia Singapur, Japón y China indican un próximo reequilibrio hacia centros de producción en Asia-Pacífico.

Conclusiones Clave del Informe

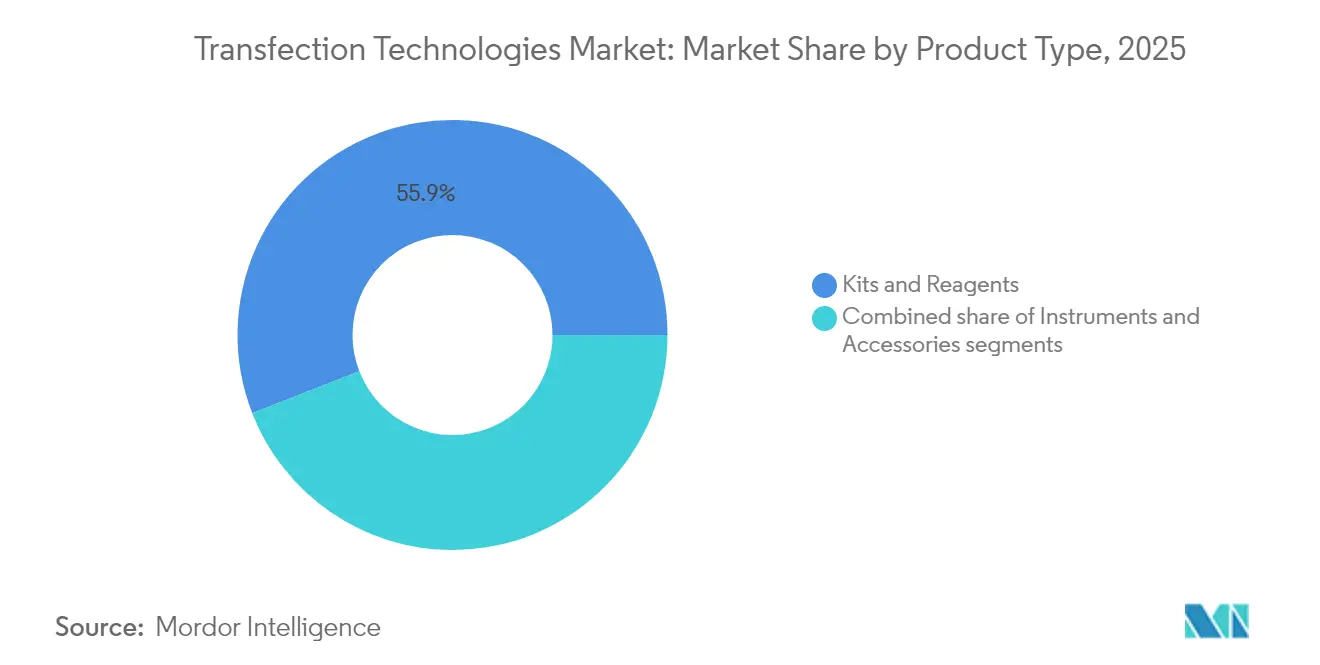

- Por tipo de producto, los kits y reactivos lideraron con el 55,92% de la participación del mercado de tecnologías de transfección en 2025, mientras que los instrumentos registran la CAGR más rápida del 8,94% hasta 2031.

- Por aplicación, la investigación biomédica mantuvo una participación de ingresos del 43,10% en 2025; se proyecta que la biología sintética y la ingeniería genómica se expandirán a una CAGR del 9,28%.

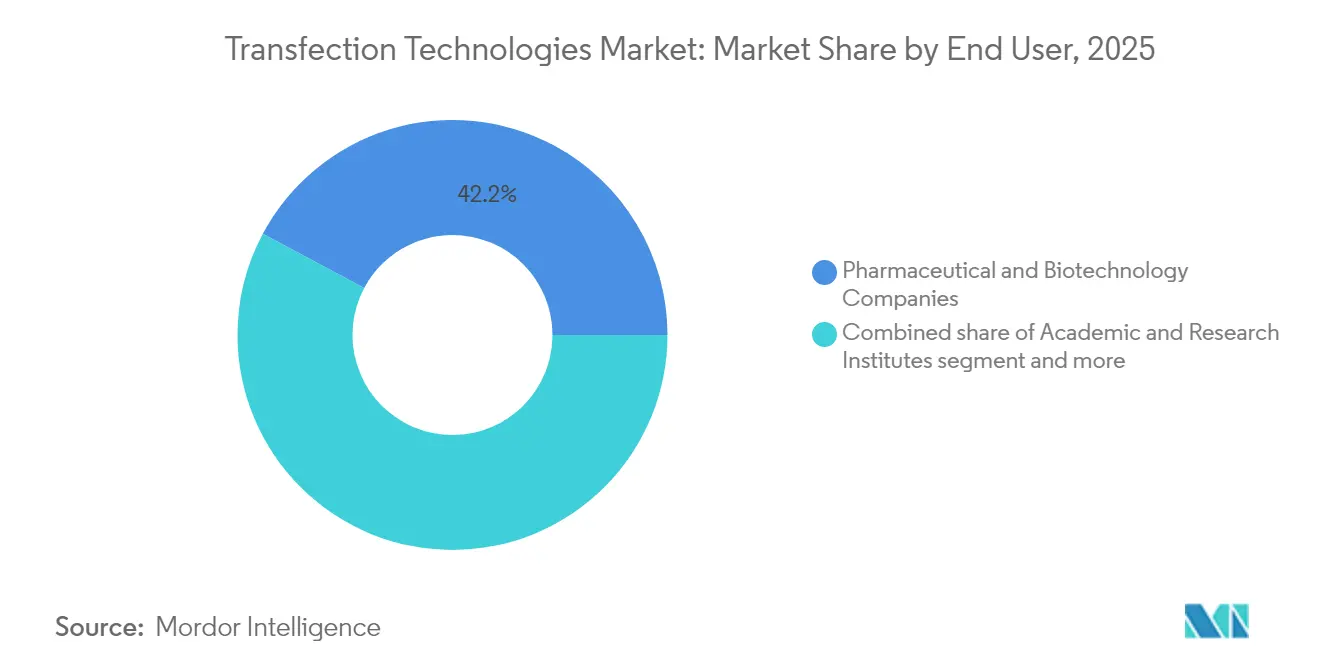

- Por usuario final, las empresas farmacéuticas y de biotecnología captaron el 42,20% del tamaño del mercado de tecnologías de transfección en 2025, mientras que los institutos académicos avanzan a una CAGR del 9,46%.

- Por geografía, América del Norte retuvo el 38,40% de los ingresos de 2025, aunque Asia-Pacífico superará a todas las regiones con una CAGR del 9,88%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Tecnologías de Transfección

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la incidencia de enfermedades crónicas | +1.8% | Global, con concentración en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Expansión de la I+D en terapias basadas en células y genes | +2.1% | Global, liderado por América del Norte, en expansión hacia APAC | Mediano plazo (2-4 años) |

| Creciente demanda de flujos de trabajo de biología sintética | +1.5% | América del Norte y UE como núcleo, con expansión hacia APAC | Mediano plazo (2-4 años) |

| Programas gubernamentales de biofábricas | +1.2% | APAC como núcleo, con iniciativas en América del Norte | Largo plazo (≥ 4 años) |

| La ampliación de escala de vacunas de ARNm requiere transfección de alto rendimiento | +1.7% | Global, con ganancias tempranas en EE. UU., Alemania y Singapur | Corto plazo (≤ 2 años) |

| Automatización y estandarización de los procesos de fabricación | +1.0% | Global, particularmente América del Norte y Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Incidencia de Enfermedades Crónicas

El cáncer, los trastornos neurológicos y las afecciones hematológicas hereditarias están aumentando en todo el mundo, impulsando a los sistemas de salud hacia enfoques curativos basados en la transferencia génica y la edición genómica. Solo las líneas de desarrollo de CAR-T requieren plataformas de transfección capaces de lograr una eficiencia del 90% en células T primarias manteniendo una viabilidad ≥85%, un umbral que ahora se alcanza con tampones de electroporación optimizados. La administración de CRISPR asistida por ultrasonido focalizado está demostrando una edición cerebral precisa sin vectores virales, lo que señala nuevas fronteras terapéuticas. Los elevados precios de tratamiento —CASGEVY tiene un precio de lista de USD 2,2 millones— justifican la inversión de capital en instrumentos avanzados que comprimen los plazos de producción de semanas a días.

Expansión de la I+D en Terapias Basadas en Células y Genes

La actividad clínica global superó los 1.200 ensayos activos en 2024, creando un sólido canal para lanzamientos comerciales que dependen de protocolos de transfección escalables y reproducibles. Los bancos de células alogénicas amplifican la demanda porque una sola ejecución de fabricación puede tratar a cientos de pacientes, intensificando el enfoque en sistemas cerrados de electroporación con tecnología analítica de procesos. Los contratos de suministro a largo plazo —como el acuerdo de Lonza para producir CASGEVY— ilustran cómo los proveedores de plataformas convierten el impulso de I+D en flujos de ingresos plurianuales.

Creciente Demanda de Flujos de Trabajo de Biología Sintética

Las biofábricas automatizan los ciclos de diseño-construcción-prueba-aprendizaje para la ingeniería de organismos, generando necesidades de transfección de alto rendimiento en microbios, células vegetales y líneas de mamíferos. La NSF de EE. UU. comprometió USD 24 millones en infraestructura compartida en 2024, agrupando robótica, analítica y microfluídica que exigen la optimización de reactivos a escala.[2]Fuente: Fundación Nacional de Ciencias, "Programa BioFoundries," nsf.gov Actores industriales como Ginkgo Bioworks equipan cepas de fermentación mediante ediciones genómicas múltiples que requieren una administración consistente en miles de clones. Con la fabricación química mediante biología sintética proyectada para alcanzar USD 39.000 millones en 2030, los proveedores que combinan instrumentos con químicas de lípidos catiónicos propietarias obtienen ventaja de primer movimiento.

Programas Gubernamentales de Biofábricas

La autonomía estratégica en biotecnología motiva a las naciones a subvencionar plantas piloto y estandarizar las vías regulatorias. El programa EMBODY de ARPA-H destinó USD 50 millones para automatizar la producción de terapias celulares, citando específicamente los cuellos de botella en transfección.[3]Fuente: Agencia de Proyectos de Investigación Avanzada para la Salud, "Programa EMBODY," arpa-h.gov Singapur está financiando plataformas de ARNm autoamplificante para asegurar capacidad doméstica de vacunas, acelerando la demanda de mezcladores de nanopartículas lipídicas de alto rendimiento. Dichas iniciativas establecen protocolos de referencia que a menudo se convierten en estándares de facto del sector, orientando las hojas de ruta de productos de los proveedores hacia arquitecturas de celdas de flujo cerradas y desechables.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Elevado costo de capital de los instrumentos | -1.4% | Global, con mayor impacto en empresas de biotecnología más pequeñas | Mediano plazo (2-4 años) |

| Citotoxicidad y baja eficiencia de los reactivos heredados | -1.1% | Global, con mayor impacto en mercados sensibles al costo | Corto plazo (≤ 2 años) |

| Cuellos de botella en la cadena de suministro de plásmidos cGMP complejos | -0.9% | Global, con impacto agudo en América del Norte y Europa | Mediano plazo (2-4 años) |

| Escrutinio regulatorio sobre las cargas de edición génica | -0.8% | Global, liderado por los marcos regulatorios de América del Norte y Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Elevado Costo de Capital de los Instrumentos

Los equipos de electroporación de última generación superan los USD 500.000, dejando la automatización avanzada fuera del alcance de muchas empresas en etapa temprana. Los contratos anuales de servicio y los cartuchos de un solo uso amplifican el costo total de propiedad. Los modelos de equipos como servicio distribuyen ese desembolso en presupuestos operativos plurianuales, aunque la adopción sigue siendo modesta. Las organizaciones de desarrollo y fabricación por contrato alivian la carga, pero las restricciones de capacidad pueden retrasar las presentaciones de IND en seis meses. Los chips microfluídicos fabricados mediante grabado láser económico muestran potencial para reducir los costos de capital manteniendo una eficiencia de transfección ≥90% en células en suspensión.

Citotoxicidad y Baja Eficiencia de los Reactivos Heredados

Los sistemas de liposomas catiónicos ampliamente utilizados a menudo caen por debajo del 60% de eficiencia de administración en células T primarias y desencadenan vías apoptóticas que diezman los rendimientos. Los nuevos lípidos ionizables con composiciones auxiliares optimizadas alcanzan el 95% de eficiencia en hepatocitos, demostrando potencial traslacional para terapéuticos in vivo. Los enfoques acustotérmicos y de nanoestría ofrecen un rendimiento igualmente alto preservando la integridad de la membrana, aunque la adopción comercial aguarda protocolos de fabricación GMP consistentes.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Instrumentos Aceleran la Automatización

Los kits y reactivos mantuvieron su posición dominante con una participación de mercado del 55,92% en 2025, lo que refleja la naturaleza de ingresos recurrentes de los consumibles y los requisitos de formulación especializados para aplicaciones emergentes. Sin embargo, los instrumentos representan el segmento de más rápido crecimiento con una CAGR del 8,94% hasta 2031, impulsado por los imperativos de automatización en la fabricación de terapias celulares y la necesidad de plataformas escalables que puedan manejar diversos tipos de células con un rendimiento consistente.

Los compradores industriales evalúan las plataformas en función del rendimiento entre tipos de células, la integración con el software MES y los protocolos de limpieza validados. El biorreactor DynaDrive de 5 L de Thermo Fisher se combina con su dispositivo de electroporación Neon para formar una solución integral que reduce el tiempo de desarrollo de procesos en un 27%. Como resultado, se proyecta que el tamaño del mercado de tecnologías de transfección para los subsegmentos de instrumentos se expandirá más rápido que las líneas de reactivos heredados, capturando USD 445,3 millones adicionales para 2031.

Nota: Las participaciones de segmentos de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: La Biología Sintética Remodela las Curvas de Demanda

La investigación biomédica comandó el 43,10% de la participación de mercado en 2025, aunque las aplicaciones de biología sintética e ingeniería genómica registran una CAGR del 9,28% que alterará materialmente la composición de los ingresos. Los ciclos de diseño-construcción de alto rendimiento en biofábricas requieren plataformas capaces de transfectar placas de 384 pocillos en una sola ejecución robótica, impulsando la compra de matrices de celdas de flujo microfluídico. La eficiencia de transfección influye directamente en el rendimiento de proteínas en los sistemas de expresión transitoria, convirtiendo las plataformas de administración en una palanca de costos crítica para los productores de proteínas por contrato.

El tamaño del mercado de tecnologías de transfección para los flujos de trabajo de biología sintética está en camino de cuadruplicar su línea base de 2024 a medida que las modalidades CRISPR-Cas13 y de edición de bases avanzan hacia las líneas de desarrollo comercial. La diversificación es visible en la ingeniería de células vegetales, donde la sonoporación con nanomateriales piezoeléctricos logra una eficiencia de administración del 70%, abriendo características de cultivos no transgénicos que eluden las barreras regulatorias. La amplitud de los objetivos emergentes obliga a los proveedores a admitir tanto cultivos en suspensión como adherentes, cepas microbianas y células primarias difíciles de transfectar.

Por Usuario Final: La Academia Gana Impulso

Las empresas farmacéuticas y de biotecnología controlan el 42,20% del gasto, motivadas por paquetes de datos listos para presentación que dependen de procesos de transfección completamente caracterizados. Los institutos académicos y de investigación, sin embargo, registran una CAGR del 9,46% a medida que los programas de financiación pública equipan instalaciones compartidas con plataformas de administración de próxima generación. La transición es importante porque los estudiantes de posgrado formados en un sistema particular a menudo defienden esa marca cuando migran a la industria, reforzando el bloqueo de plataforma.

Las organizaciones de desarrollo por contrato cierran las brechas de capacidad para las empresas emergentes de biotecnología virtual; sin embargo, las turbulencias en la cadena de suministro, especialmente en plásmidos GMP, pueden extender los plazos de los proyectos. La participación del mercado de tecnologías de transfección en manos de los fabricantes por contrato aumentará modestamente, pero permanece limitada por la preferencia de los patrocinadores por el control de la propiedad intelectual. Los hospitales que exploran la edición génica ex vivo en el punto de atención crean un canal incipiente que favorece los cartuchos compactos y cerrados con una intervención mínima del usuario.

Nota: Las participaciones de segmentos de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

América del Norte retuvo el 38,40% de los ingresos de 2025 gracias a la sólida inversión de capital de riesgo, la orientación de la FDA que aclara las expectativas de química-fabricación-control y una red de CDMOs especializados. El dominio de la región en la ampliación de escala de vacunas de ARNm enseñó a los ingenieros de procesos a aplicar formulaciones de nanopartículas lipídicas a cargas terapéuticas más allá de las enfermedades infecciosas. No obstante, la escasez de mano de obra y los elevados gastos generales de las instalaciones mantienen el interés en suites de fabricación automatizadas que reducen la exposición del operador.

Asia-Pacífico es el territorio de más rápido crecimiento, expandiéndose a una CAGR del 9,88%. La Instalación de Terapia Celular de Singapur ofrece suites GMP subsidiadas, mientras que el programa Moonshot de I+D de Japón subvenciona estudios de electroporación que garantizan tasas de administración más altas en células madre pluripotentes inducidas. Los parques de biología sintética de China impulsan una capacidad de diseño de 1.000 cepas por mes, impulsando acuerdos de adquisición masiva de reactivos de nanopartículas lipídicas.

Europa sigue siendo un ámbito maduro pero en cautelosa expansión. Alemania aprovecha la experiencia en fabricación de ARN mensajero de su auge de vacunas para pivotar hacia terapéuticos para enfermedades raras, mientras que la orientación de la EMA sobre células genéticamente modificadas armoniza las expectativas de calidad entre los estados miembros. Las estrictas regulaciones sobre organismos genéticamente modificados ralentizan las aplicaciones agrícolas, aunque el atractivo financiamiento para investigación compensa parte de la fricción regulatoria.

Panorama Competitivo

La intensidad competitiva es moderada, con estrategias de plataforma que dictan los cambios de participación. La adquisición de Mirus Bio por parte de Merck KGaA por USD 600 millones subraya la consolidación orientada a combinar la experiencia en nanopartículas lipídicas con la distribución global. MaxCyte posee 29 licencias de plataforma estratégica, que cubren indicaciones de oncología, medicina regenerativa y autoinmunes, vinculando a los socios en acuerdos de regalías que se extienden hasta las ventas comerciales.

Thermo Fisher y Cytiva compiten en suites de bioprocesos integrados que combinan biorreactores de expresión transitoria con equipos automatizados de electroporación. Polyplus, ahora bajo Sartorius, se diversifica en plásmidos auxiliares que complementan su línea de reactivos, con el objetivo de capturar una mayor porción del costo por dosis en la producción de vectores AAV. Empresas emergentes como Cellares y Terumo perfeccionan sistemas cerrados y modulares que acortan la producción integral de CAR-T de 14 días a 36 horas.

La diferenciación competitiva ahora gira en torno a la analítica en tiempo real, los gemelos digitales de procesos y la documentación cGMP llave en mano. Los proveedores que combinan software con hardware y consumibles obtienen ingresos recurrentes al tiempo que facilitan las auditorías de los clientes. Las oportunidades de espacio en blanco persisten en la biotecnología agrícola y los entornos clínicos descentralizados, donde los dispositivos de pequeño tamaño combinados con reactivos liofilizados podrían desbloquear nuevos segmentos de usuarios. Las químicas de administración no viral de alto rendimiento y los dispositivos acustotérmicos representan amenazas incipientes para el liderazgo convencional de la electroporación, pero la familiaridad regulatoria con la electroporación sostiene su ventaja a corto plazo.

Líderes del Sector de Tecnologías de Transfección

Lonza Group

Bio-Rad Laboratories, Inc.

Thermo Fisher Scientific

Qiagen NV

Merck KGaA

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Mayo de 2025: La Universidad Nacional de Singapur presentó la tecnología de Transfección Electroactuada con Nanoestría (NExT) que ofrece una eficiencia del 94% para proteínas y del 80% para ARNm mientras procesa 14 millones de células por ejecución.

- Julio de 2024: STEMCELL Technologies lanzó el Sistema de Transfección CellPore para mejorar los flujos de trabajo de ingeniería celular.

- Septiembre de 2023: Polyplus introdujo el plásmido auxiliar pPLUS AAV-Helper, reduciendo el costo por dosis en la fabricación de AAV. La tecnología e-Zyvec ha dado origen al plásmido auxiliar pPLUS AAV-Helper, ahora optimizado para su uso con el reactivo de transfección FectoVIR-AAV. Esta última oferta amplía la línea de productos, introduciendo una materia prima vital fundamental para el proceso de producción de AAV, junto con los reactivos de transfección existentes.

Research Methodology Framework and Report Scope

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de tecnologías de transfección como el valor global generado por productos y plataformas, kits, reactivos, instrumentos y accesorios de soporte utilizados para introducir ácidos nucleicos exógenos en células eucariotas con fines de investigación, bioprocesamiento y administración terapéutica. El año base en el modelo de Mordor Intelligence es 2025, cuando las ventas alcanzaron USD 1,43 mil millones.

Exclusiones del alcance: Los consumibles vendidos exclusivamente para la fabricación de vectores virales y los plásticos generales para cultivo celular quedan excluidos para evitar la doble contabilización.

Descripción general de la segmentación

- Por Tipo de Producto

- Kits y Reactivos

- Instrumentos

- Accesorios

- Por Aplicación

- Investigación Biomédica

- Administración Terapéutica

- Producción de Proteínas

- Biología Sintética e Ingeniería Genómica

- Otras Aplicaciones

- Por Usuario Final

- Institutos Académicos y de Investigación

- Empresas Farmacéuticas y de Biotecnología

- CROs y CMOs

- Hospitales y Laboratorios Clínicos

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Australia

- Corea del Sur

- Resto de Asia Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor realizaron entrevistas estructuradas con científicos en centros académicos, gerentes de desarrollo de procesos en biofarmacéuticas y responsables de adquisiciones en fabricantes por contrato en América del Norte, Europa y Asia. Estas conversaciones aclararon las eficiencias de transfección de líneas celulares, las distribuciones del gasto entre reactivos e instrumentos, y los ajustes de precios específicos por región que no podían obtenerse únicamente mediante trabajo de escritorio.

Investigación de escritorio

Nuestros analistas extrajeron primero indicadores públicos de fuentes de primer nivel, como los archivos de incidencia de cáncer de la Organización Mundial de la Salud, los registros de ensayos de terapia génica de ClinicalTrials.gov, los paneles de gasto en I+D de la OCDE y las series de comercio biotecnológico del Banco Mundial. Estos se combinaron con datos de asociaciones como la American Society of Gene and Cell Therapy, volúmenes de patentes de WIPO-Questel y códigos de comercio de reactivos a nivel de envío extraídos a través de Volza. Los informes 10-K de las empresas, presentaciones recientes para inversores y revistas científicas de prestigio nos ayudaron a establecer referencias de precios de venta promedio (ASP) y curvas de adopción. Esta lista es ilustrativa; se revisaron muchos otros documentos para resolver brechas de datos y verificar tendencias.

Dimensionamiento del mercado y pronóstico

Una construcción de arriba hacia abajo convierte los desembolsos en I+D biomédica, los recuentos de la cartera de terapias celulares y las adiciones de capacidad de biorreactores en un conjunto de demanda, que luego se somete a pruebas de presión mediante consolidaciones de abajo hacia arriba de datos de ASP × volumen muestreados. Variables clave como la dosis promedio de plásmido por ejecución, la penetración de la electroporación en instalaciones GMP, las tasas de éxito de los ensayos de edición génica, la deflación de precios de reactivos y los flujos de subvenciones regionales impulsan el modelo. La regresión multivariante con análisis de escenarios proyecta cada variable hasta 2030, tras lo cual los resultados se verifican frente al consenso de expertos y la elasticidad histórica. Cuando las estimaciones a nivel de proveedor eran incompletas, la interpolación se limitó a cohortes de vecinos más cercanos antes de ser filtrada a través de los conocimientos obtenidos en las entrevistas.

Ciclo de validación de datos y actualización

Los resultados se someten a verificaciones de varianza, revisión por parte de analistas senior y reconciliación de anomalías. Los informes se actualizan anualmente; las actualizaciones intermedias se activan cuando eventos notables, aprobaciones importantes, grandes fusiones o cambios repentinos en la financiación alteran materialmente nuestra perspectiva.

Por qué la línea base de Tecnologías de Transfección de Mordor merece confianza

Los números publicados difieren porque cada empresa ajusta el alcance, las variables o la frecuencia de actualización.

Las perspectivas centradas únicamente en reactivos, las proyecciones agresivas de ASP o los supuestos conservadores sobre el éxito de los ensayos pueden hacer variar los totales.

Los principales factores de brecha aquí incluyen: algunos editores omiten los sistemas de electroporación de alto valor; otros limitan los pronósticos a la demanda académica, pasando por alto el escalado de los CDMO; algunos fijan los tipos de cambio en los niveles del año de la encuesta, ocultando la deriva cambiaria.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 1,43 Bn (2025) | Mordor Intelligence | - |

| USD 1,37 Bn (2025) | Global Consultancy A | Enfocado únicamente en reactivos y equipos, con validación primaria mínima |

| USD 1,34 Bn (2025) | Trade Journal B | Excluye la demanda emergente de CDMO; supuesto de crecimiento estático del ASP |

En resumen, nuestra visión equilibrada de arriba hacia abajo, las verificaciones selectivas de abajo hacia arriba y la actualización anual ofrecen a los responsables de la toma de decisiones una línea base transparente que vincula cada cifra con variables observables y pasos reproducibles.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de tecnologías de transfección?

El mercado de tecnologías de transfección está valorado en USD 1.550 millones en 2026 y se proyecta que alcanzará USD 2.290 millones en 2031.

¿Qué segmento de producto crece más rápido?

Los instrumentos crecen a una CAGR del 8,94% porque la electroporación automatizada y los mezcladores de nanopartículas lipídicas agilizan la fabricación comercial de terapias celulares.

¿Qué región se expandirá más rápidamente?

Asia-Pacífico lidera el crecimiento con una CAGR del 9,88%, impulsado por biofábricas financiadas por el gobierno y centros de fabricación de ARNm.

¿Cómo se están mitigando los elevados costos de los instrumentos?

Los contratos de equipos como servicio, las suites GMP compartidas y los dispositivos microfluídicos de bajo costo emergentes ayudan a las empresas más pequeñas a acceder a tecnología avanzada sin grandes desembolsos iniciales.

¿Qué avances están reduciendo la citotoxicidad en la transfección?

Los lípidos ionizables de próxima generación, la administración acustotérmica y la electroporación basada en nanoestría logran eficiencias superiores al 90% manteniendo una alta viabilidad celular.

Última actualización de la página el: