Tamaño y Participación del Mercado de Tecnología 3D y 4D

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

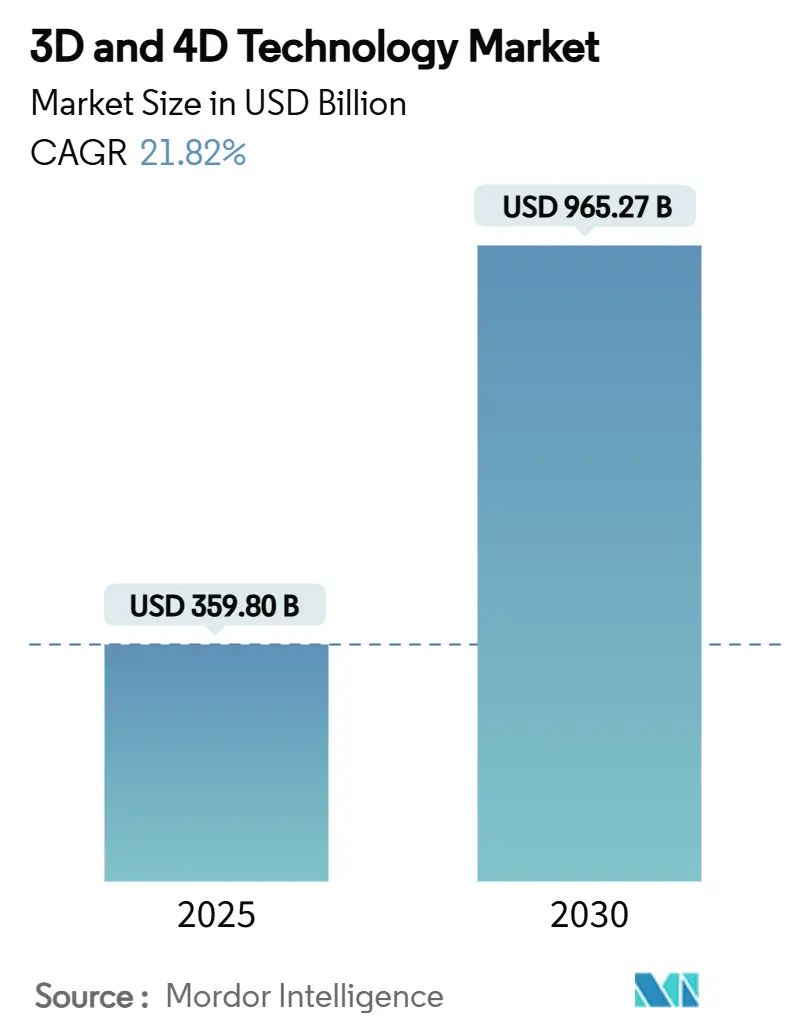

| Tamaño del Mercado (2025) | 359.80 Mil millones de dólares |

| Tamaño del Mercado (2030) | 965.27 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 21.82% CAGR |

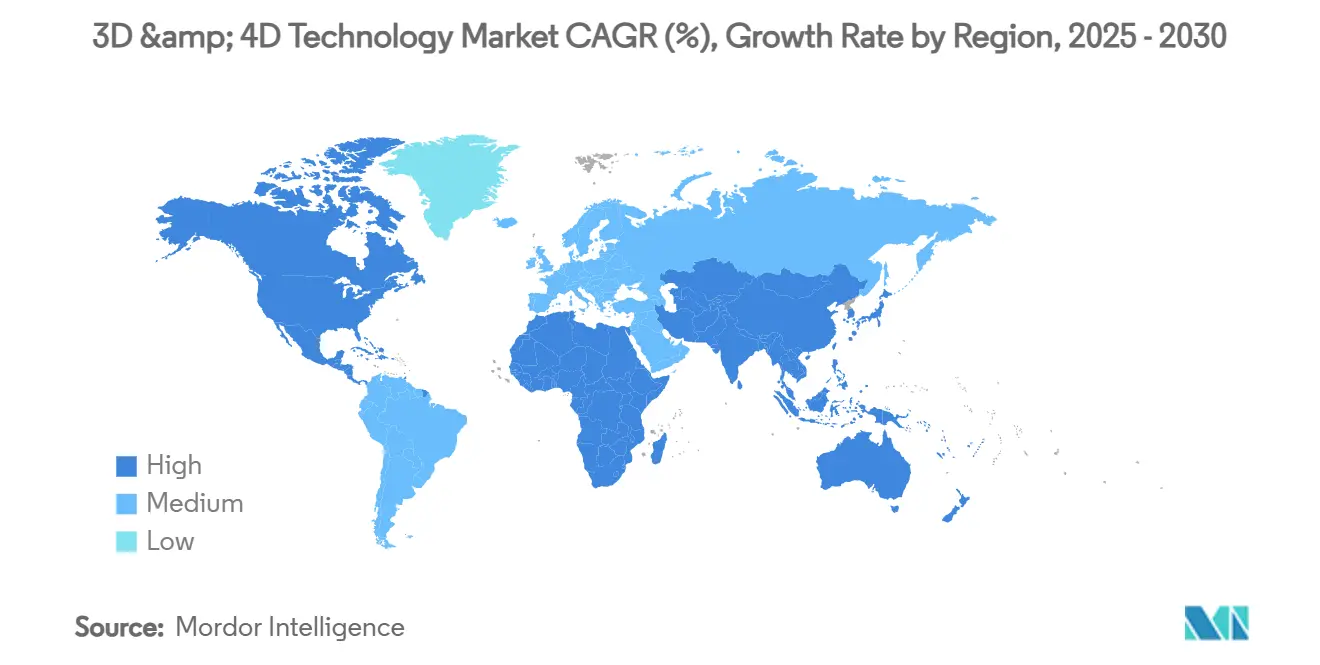

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

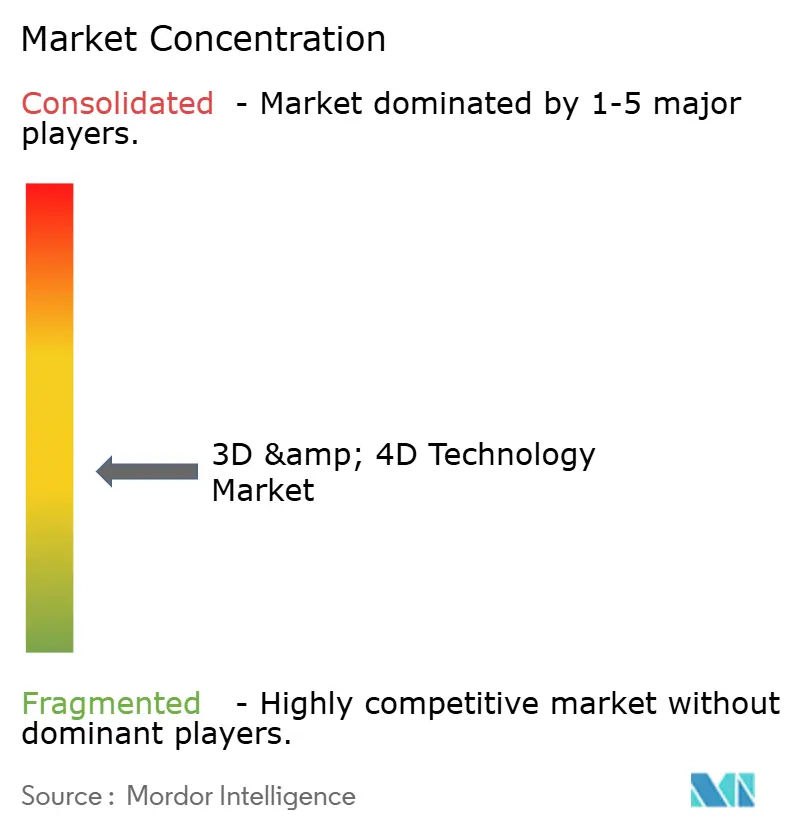

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Tecnología 3D y 4D por Mordor Intelligence

El tamaño del mercado de Tecnología 3D y 4D se estima en USD 359,8 mil millones en 2025 y se prevé que alcance los USD 965,27 mil millones en 2030, lo que refleja una CAGR del 21,82% durante el período 2025 a 2030. La caída de precios del hardware, los dispositivos de consumo equipados con LiDAR y el financiamiento gubernamental para gemelos digitales de ciudades inteligentes amplían el conjunto de demanda. Los procesadores gráficos de borde a nube ahora transmiten escenas 4D en tiempo real, desplazando la tecnología desde la creación de prototipos hacia ecosistemas de producción a gran escala. Las empresas también se apoyan en modelos de servicio basados en resultados que integran diseño, impresión y mantenimiento en tarifas predecibles, mientras que el procesamiento de datos temporales eleva las aplicaciones 4D hacia segmentos premium del mercado de Tecnología 3D y 4D.[1]Aeva, "Atlas Ultra 4D LiDAR Sensor," aeva.com

Conclusiones Clave del Informe

- Por componente, el hardware representó el 61% de la participación del mercado de Tecnología 3D y 4D en 2024, mientras que los servicios registran la CAGR más rápida del 29,40% hasta 2030.

- Por tecnología, las soluciones 3D mantuvieron el 78% de los ingresos en 2024; las plataformas 4D se expanden a una CAGR del 28,55% hasta 2030.

- Por aplicación, las pantallas 3D contribuyeron con el 29% de los ingresos de 2024; los juegos y la simulación 3D se aceleran a una CAGR del 30,10%.

- Por industria de usuario final, el sector salud captó el 21% de los ingresos en 2024, pero el sector industrial y de manufactura avanza a una CAGR del 27,60%.

- Por geografía, América del Norte lideró con el 33% de los ingresos en 2024, mientras que Asia-Pacífico registra la CAGR más alta del 25,40% hasta 2030.

Tendencias e Información del Mercado Global de Tecnología 3D y 4D

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Proliferación de dispositivos de consumo habilitados con LiDAR | 3.20% | Global, con ganancias tempranas en América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Rápida caída de costos de los sistemas de fabricación aditiva de grado industrial | 4.10% | Global, concentrado en centros de Manufactura Industrial | Corto plazo (≤ 2 años) |

| Plataformas de transmisión de contenido que demandan video volumétrico | 2.80% | América del Norte y la Unión Europea liderando, Asia-Pacífico siguiendo | Mediano plazo (2-4 años) |

| Gasto gubernamental en meta-infraestructura para Gemelos Digitales | 3.50% | Asia-Pacífico como núcleo, con expansión hacia Oriente Medio y África y América Latina | Largo plazo (≥ 4 años) |

| Evolución de GPU de borde a nube que permite la renderización 4D en tiempo real | 4.70% | Global, con concentración en regiones tecnológicamente avanzadas | Corto plazo (≤ 2 años) |

| Estandarización de USD para el intercambio de datos 3D | 2.90% | Global, adopción en toda la industria | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Dispositivos de consumo habilitados con LiDAR

Los teléfonos inteligentes, tabletas y sistemas de asistencia al conductor de próxima generación ahora incorporan matrices LiDAR compactas, haciendo que el escaneo 3D sea tan rutinario como tomar una fotografía. El Atlas Ultra de Aeva ejemplifica este cambio al ofrecer detección 4D de largo alcance en un factor de forma delgado. La disponibilidad masiva de datos espaciales impulsa la demanda de herramientas de autoría y renderizadores en la nube, ampliando el mercado de Tecnología 3D y 4D tanto en contextos de consumo como empresariales. Los fabricantes de equipos originales del sector automotriz emplean flujos LiDAR 4D ricos en efecto Doppler para mejorar la percepción en sistemas autónomos, reforzando aún más los ciclos de adopción de sensores.

Rápida caída de costos de los sistemas de fabricación aditiva de grado industrial

Los sistemas de reciclaje de polvo de Stratasys reducen el desperdicio de material en un 89%, mientras que los polímeros reutilizables de HP alcanzan una reciclabilidad del 85%. Combinados con las economías de escala, estos avances comprimen los costos por pieza y abren la puerta a la producción en volumen de piezas funcionales, impulsando el mercado de Tecnología 3D y 4D hacia los pisos de fábrica. Fabricantes de equipos originales como BMW ya superan las 100.000 piezas impresas anuales en plantas globales, demostrando la viabilidad comercial de los flujos de trabajo aditivos de alto rendimiento.[3]Stratasys, "Powder Recycling Cuts 3D Printing Carbon Footprint," stratasys.com

Demanda de video volumétrico por parte de plataformas de transmisión

Los proveedores de contenido utilizan la captura 4D para crear experiencias interactivas que el video 2D tradicional no puede ofrecer. "The Heretic" de Unity muestra cómo los escaneos resueltos en el tiempo pueden manipularse en tiempo real. Las características de audio espacial complementarias, como el Audio 3D Eclipsa de Samsung desarrollado con Google, enriquecen la inmersión y aumentan el ancho de banda para los activos volumétricos. Esta tendencia aprovecha nuevos canales de ingresos y fortalece la demanda de servicios dentro de la industria de Tecnología 3D y 4D.[2]NVIDIA, "Q4 FY25 Financial Results," nvidia.com

Gasto gubernamental en meta-infraestructura para gemelos digitales

Las administraciones nacionales y municipales financian réplicas virtuales de puentes, puertos y redes eléctricas para optimizar el mantenimiento y la respuesta ante desastres. El Foro Económico Mundial subraya el valor sistémico de los gemelos digitales para los ecosistemas industriales. Los programas de Asia-Pacífico dominan los despliegues tempranos, aunque inversiones similares aparecen en Europa y las Américas, estimulando la demanda de largo ciclo de sensores, software de simulación y hardware de borde en todo el mercado de Tecnología 3D y 4D.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Brecha aguda de habilidades en la creación de contenido de computación espacial | -2.10% | Global, más severa en mercados emergentes | Largo plazo (≥ 4 años) |

| Alto costo total de propiedad de cámaras y escáneres 4D industriales | -1.80% | Global, concentrado en segmentos de pequeñas y medianas empresas | Mediano plazo (2-4 años) |

| Maraña de patentes en torno a la háptica y la estereoscopía | -1.30% | Global, que afecta el ritmo de innovación | Largo plazo (≥ 4 años) |

| Interoperabilidad fragmentada del software en los flujos de trabajo 3D | -1.70% | Global, desafío en toda la industria | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Brecha de habilidades en la creación de contenido de computación espacial

La demanda de artistas 3D supera la oferta mientras las escuelas de diseño se apresuran a actualizar sus planes de estudio. EON Reality lanzó un portal de formación en realidad extendida freemium para escalar los canales de talento. La escasez infla los salarios y retrasa el lanzamiento de proyectos, moderando el crecimiento a corto plazo del mercado de Tecnología 3D y 4D. [4]EON Reality, "Global XR Education Platform," eonreality.com

Alto costo total de propiedad de cámaras y escáneres 4D industriales

Los equipos multiespectral de grado empresarial requieren un alto gasto inicial más contratos de mantenimiento prolongados. Los polvos metálicos para la sinterización láser aún cuestan entre USD 300 y 1.000/kg, y los aranceles comerciales inflan los precios de importación de hardware. Esta barrera de costos margina a los fabricantes pequeños y medianos que de otro modo ampliarían el tamaño del mercado de Tecnología 3D y 4D.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Los Servicios Ganan Impulso a Medida que el Hardware se Convierte en Producto Básico

El hardware retuvo el 61% de los ingresos en 2024, pero el segmento de servicios está escalando a una CAGR del 29,40%. Este giro muestra que las organizaciones prefieren ofertas integradas de diseño a manufactura que suavizan los flujos de caja y cubren las brechas de habilidades. Las granjas de impresión gestionadas, el escaneo bajo demanda y la simulación en la nube eliminan el gasto de capital y transfieren el riesgo a los proveedores, ampliando la huella del mercado de Tecnología 3D y 4D.

La aceleración también se apoya en el conocimiento especializado. Materialise amplió los servicios de impresión en el punto de atención que integran planificación con inteligencia artificial y visualización en realidad extendida en kits quirúrgicos llave en mano, señalando una prima por la experiencia en el dominio sobre la maquinaria de uso general. A medida que los precios de venta promedio del hardware caen, los ingresos por servicios capturan una mayor porción de la participación del mercado de Tecnología 3D y 4D, reforzando los flujos de ingresos de tipo anualidad para los proveedores.

Componente

| X | Y |

|---|---|

| Hardware | 61% |

| Participación combinada de software y servicios | 39% |

| Fuente: Mordor Intelligence | |

Por Tecnología: La Impresión 4D Desafía la Curva de Madurez del 3D

Las soluciones 3D mantuvieron el 78% de los ingresos en 2024, aunque los sistemas 4D registran una CAGR del 28,55% a medida que los materiales adaptativos alcanzan escala piloto. Los compuestos automorfos y los polímeros con memoria de forma desbloquean parches de reparación aeroespacial y stents médicos que se reconfiguran in situ. Los prototipos de investigación ya demuestran pieles de drones autorreparables y estructuras espaciales desplegables, lo que apunta a nichos de alto margen dentro del mercado de Tecnología 3D y 4D.

Los obstáculos para la comercialización persisten, pero el creciente financiamiento y los estándares auguran una buena adopción en volumen más allá de 2028. Una vez que la escalabilidad madure, las capacidades 4D ampliarán el tamaño del mercado de Tecnología 3D y 4D al permitir productos que respondan continuamente a la temperatura, la humedad o los estímulos eléctricos sin actuadores externos.

Por Aplicación: Los Juegos y la Simulación se Aceleran Más Allá de las Pantallas Estáticas

Las pantallas 3D generaron el 29% de los ingresos en 2024 gracias a la señalización digital, los auriculares de realidad virtual y la visualización de ingeniería. Sin embargo, los juegos y la simulación 3D ahora crecen a una CAGR del 30,10%, impulsados por los flujos de captura volumétrica y las GPU de baja latencia. El 4D-LRM de Unity reconstruye secuencias de 24 fotogramas en menos de 1,5 segundos en una sola A100, reduciendo drásticamente los tiempos de producción para títulos interactivos.

El entrenamiento militar, el ensayo médico y los deportes electrónicos demandan física fotorrealista e historias dirigidas por el usuario, impulsando los presupuestos de cómputo hacia entornos interactivos que superan a los paneles estáticos. Como resultado, los motores inmersivos amplían el gasto total y elevan las regalías de software en todo el mercado de Tecnología 3D y 4D.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Industria de Usuario Final: La Manufactura Toma el Relevo de Crecimiento de la Salud

El sector salud mantuvo el 21% de los ingresos en 2024 a través de implantes específicos para pacientes y modelos de navegación quirúrgica. Sin embargo, los usuarios industriales y de manufactura registran una CAGR del 27,60%. Los gemelos digitales de células de fábrica sincronizan la retroalimentación de sensores con el rendimiento simulado de la línea, permitiendo a los ingenieros cambiar materiales o trayectorias de herramientas virtualmente antes de operar las máquinas. La asociación de gemelo digital de BMW con Dassault agiliza los ciclos de vida de la cuna a la puerta y sustenta la personalización masiva.

El cambio redistribuye el valor desde los procedimientos médicos a medida hacia los despliegues industriales de gran lote, amplificando las ganancias de rendimiento y los objetivos de sostenibilidad. En consecuencia, la automatización de fábricas se convierte en un motor de crecimiento fundamental para el mercado de Tecnología 3D y 4D.

Análisis Geográfico

América del Norte generó el 33% de los ingresos de 2024, anclada por un sólido financiamiento de capital de riesgo, infraestructura de nube avanzada y adopción empresarial temprana en los sectores aeroespacial, ciencias de la vida y medios de comunicación. Las subvenciones federales de investigación y desarrollo y los programas de defensa sostienen los flujos de capital a largo plazo, asegurando que el mercado de Tecnología 3D y 4D permanezca integrado en proyectos de misión crítica.

Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 25,40%. Los incentivos de fábrica oscura de Pekín y la modernización de infraestructura de Tokio impulsan la demanda de equipos, mientras que Formnext Asia Shenzhen muestra un crecimiento del 68% en expositores de materiales avanzados. Los campeones locales de Shenzhen a Seúl iteran el hardware rápidamente, reduciendo los tiempos de entrega y ampliando el tamaño del mercado regional de Tecnología 3D y 4D. Los subsidios gubernamentales para la Industria 4.0 integran aún más las líneas aditivas en las cadenas de suministro.

Europa mantiene una expansión constante a través de proyectos automotrices, aeroespaciales y de construcción sostenible. La torre Tor Alva en Suiza, la estructura impresa en 3D más alta del mundo, subraya la innovación arquitectónica. Los rigurosos procesos de certificación CE y una sólida agenda de economía circular impulsan la adopción de materias primas reciclables, manteniendo a los proveedores europeos competitivos en el mercado global de Tecnología 3D y 4D.

Panorama Competitivo

El panorama de proveedores está moderadamente fragmentado. Las empresas consolidadas defienden su participación mediante carteras de patentes que abarcan la estereoscopía y la háptica, mientras que las empresas emergentes se apoderan de nichos como las trayectorias de herramientas con inteligencia artificial o las biotintas. Las adquisiciones de Nano Dimension de Desktop Metal y Markforged amplían las capacidades híbridas, mientras que EOS se asocia con 1000 Kelvin para integrar AMAIZE, un copiloto de inteligencia artificial que reduce el diseño de estructuras de soporte hasta en un 80%.

Las alianzas de interoperabilidad, en particular OpenUSD, facilitan los flujos de trabajo con múltiples herramientas y reducen el bloqueo de clientes. Los movimientos paralelos hacia materiales sostenibles y servicios de renderización en el borde diversifican los ingresos. A medida que los márgenes brutos del hardware se erosionan, los proveedores redoblan sus apuestas en suscripciones de software, diagnósticos de inteligencia artificial y bibliotecas de materiales certificados, ampliando las ventajas competitivas en el mercado de Tecnología 3D y 4D.

De cara al futuro, existe espacio en blanco en polímeros biocompatibles, modelos de arrendamiento de microfábricas y granjas de renderización en la nube regionales. Los proveedores que optimicen la fiabilidad, el cumplimiento normativo y la habilitación de habilidades estarán en posición de consolidar posiciones de liderazgo a medida que la industria de Tecnología 3D y 4D escale.

Líderes de la Industria de Tecnología 3D y 4D

Samsung Electronics Co., Ltd.

Sony Group Corporation

HP Inc.

Stratasys Ltd.

Dassault Systèmes SE

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: Aeva presentó el sensor LiDAR 4D Atlas Ultra en el CES 2025 para uso automotriz e industrial.

- Junio de 2025: HP y Google Beam lanzaron videoconferencias 3D impulsadas por inteligencia artificial para el trabajo híbrido.

- Mayo de 2025: La demostración "Time Ghost" de Unity ilustró la deformación de telas en tiempo real en activos 4D.

- Abril de 2025: Samsung introdujo el Audio 3D Eclipsa para su gama de televisores y barras de sonido de 2025.

Alcance del Informe Global del Mercado de Tecnología 3D y 4D

Las tecnologías aprovechan los elementos visuales 3D para crear experiencias, ya sea reflejando la realidad o adentrándose en reinos virtuales. Estas experiencias van desde superposiciones tecnológicas hasta dispositivos que ofrecen inmersión total.

La tecnología 4D navega por las cuatro dimensiones tradicionales. En física, aunque el término se refiere predominantemente al espacio tridimensional (3D), incorpora de manera intrigante el tiempo como una dimensión adicional junto al trío convencional: longitud, anchura y profundidad.

Este estudio profundiza en las tendencias y dinámicas que dan forma al mercado de tecnología 3D y 4D. Las estimaciones del mercado se basan en los ingresos generados por los principales actores a partir de sus ventas de soluciones 3D y 4D. Además, el análisis arroja luz sobre los impulsores de crecimiento fundamentales y la influencia general de los factores macroeconómicos en el mercado.

El mercado de tecnología 3D y 4D está segmentado por aplicación (componentes eléctricos y electrónicos, pantalla 3D, impresora 3D, juegos 3D, otras aplicaciones), por sector de usuario final (salud, entretenimiento y medios, educación, gobierno, industrial, electrónica de consumo, construcción, otras industrias de usuario final) y geografía (América del Norte, Europa, Asia-Pacífico, América Latina y Oriente Medio y África). Los tamaños y pronósticos del mercado se proporcionan en términos de valor en USD para todos los segmentos anteriores.

| Hardware |

| Software |

| Servicios |

| Tecnología 3D |

| Tecnología 4D |

| Pantalla 3D |

| Impresoras 3D |

| Juegos y Simulación 3D |

| Componentes Eléctricos y Electrónicos |

| Otros |

| Salud |

| Entretenimiento y Medios |

| Industrial y Manufactura |

| Educación |

| Electrónica de Consumo |

| Construcción y Arquitectura |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| Italia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Resto de Asia | |

| Oriente Medio | Israel |

| Arabia Saudita | |

| Emiratos Árabes Unidos | |

| Turquía | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Egipto | |

| Resto de África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Componente (Valor) | Hardware | |

| Software | ||

| Servicios | ||

| Por Tecnología (Valor) | Tecnología 3D | |

| Tecnología 4D | ||

| Por Aplicación (Valor) | Pantalla 3D | |

| Impresoras 3D | ||

| Juegos y Simulación 3D | ||

| Componentes Eléctricos y Electrónicos | ||

| Otros | ||

| Por Industria de Usuario Final (Valor) | Salud | |

| Entretenimiento y Medios | ||

| Industrial y Manufactura | ||

| Educación | ||

| Electrónica de Consumo | ||

| Construcción y Arquitectura | ||

| Otros | ||

| Por Geografía (Valor) | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Resto de Asia | ||

| Oriente Medio | Israel | |

| Arabia Saudita | ||

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de Tecnología 3D y 4D?

El mercado se sitúa en USD 359,8 mil millones en 2025 y se prevé que alcance los USD 965,27 mil millones en 2030.

¿Qué componente se expande más rápidamente dentro del mercado de Tecnología 3D y 4D?

Los servicios crecen a una CAGR del 29,40% a medida que las empresas prefieren compromisos basados en resultados sobre la adquisición de hardware.

¿Por qué Asia-Pacífico es la región de más rápido crecimiento?

La agresiva automatización en China y la modernización de infraestructura en Japón impulsan una CAGR regional del 25,40%.

¿En qué se diferencia la impresión 4D de la impresión 3D convencional?

La impresión 4D añade materiales que responden al tiempo y que alteran su forma o propiedades después de la producción, permitiendo aplicaciones adaptativas en los sectores aeroespacial, médico y de consumo.

¿Cuáles son las principales restricciones al crecimiento del mercado?

La escasez global de talento en computación espacial, el alto costo total de propiedad de los equipos para escáneres industriales y la complejidad de las patentes en háptica frenan ligeramente la trayectoria de crecimiento.

¿Qué área de aplicación se proyecta que supere a las demás en 2030?

Se espera que los juegos y la simulación 3D se expandan a una CAGR del 30,10%, impulsados por los avances en captura volumétrica y renderización en tiempo real.

Última actualización de la página el: