Tamaño y Participación del Mercado de Reactivos de Biotecnología

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 50.96 Mil millones de dólares |

| Tamaño del Mercado (2031) | 69.98 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.55% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Reactivos de Biotecnología por Mordor Intelligence

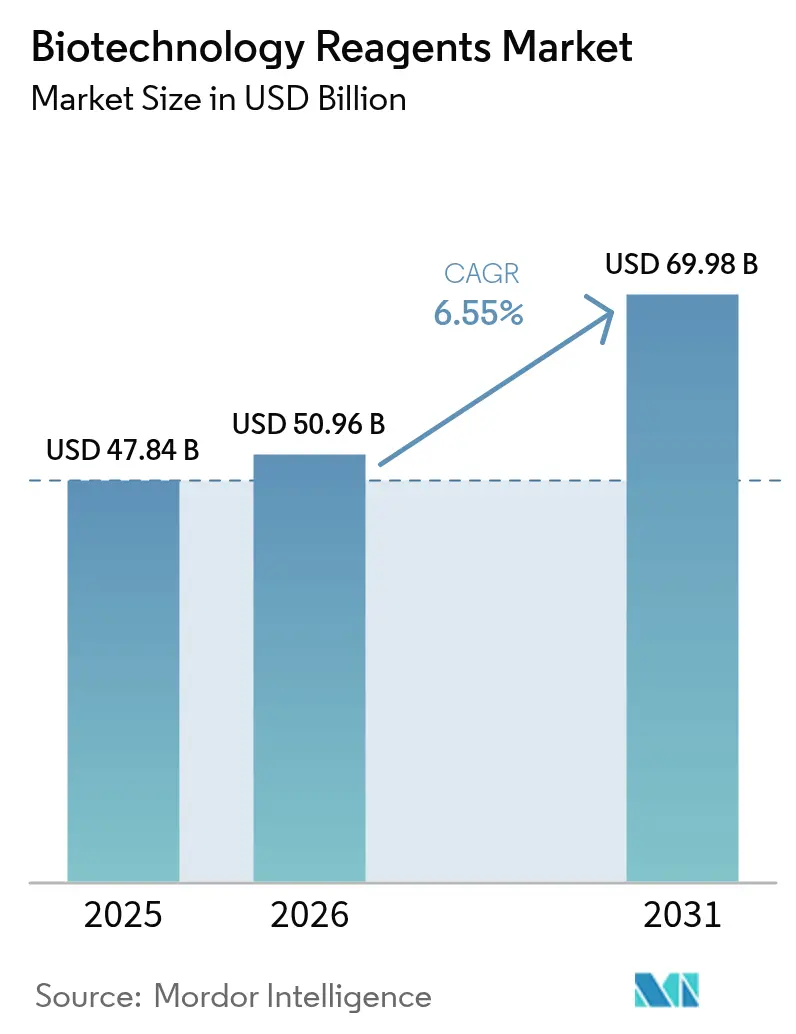

El tamaño del Mercado de Reactivos de Biotecnología en 2026 se estima en USD 50,96 mil millones, creciendo desde el valor de 2025 de USD 47,84 mil millones, con proyecciones para 2031 que muestran USD 69,98 mil millones, creciendo a una CAGR del 6,55% durante 2026-2031.

La intensificación de la inversión en el descubrimiento de fármacos habilitado por IA, la creciente capacidad de biofabricación y la rápida adopción del análisis de células individuales amplían la demanda potencial de reactivos de alto rendimiento. Las fusiones multinacionales que integran consumibles con plataformas de análisis de datos aceleran la adopción de soluciones integrales, mientras que los incentivos gubernamentales en Asia apoyan la producción local de insumos de grado GMP. La digitalización continua de los laboratorios impulsa aún más la demanda de kits de reactivos preoptimizados y listos para la automatización, particularmente en las cadenas de desarrollo de oncología y medicina regenerativa. Mientras tanto, normas de calidad globales más estrictas alargan los ciclos de validación de productos, presionando a los proveedores más pequeños a asociarse con actores consolidados.

Conclusiones Clave del Informe

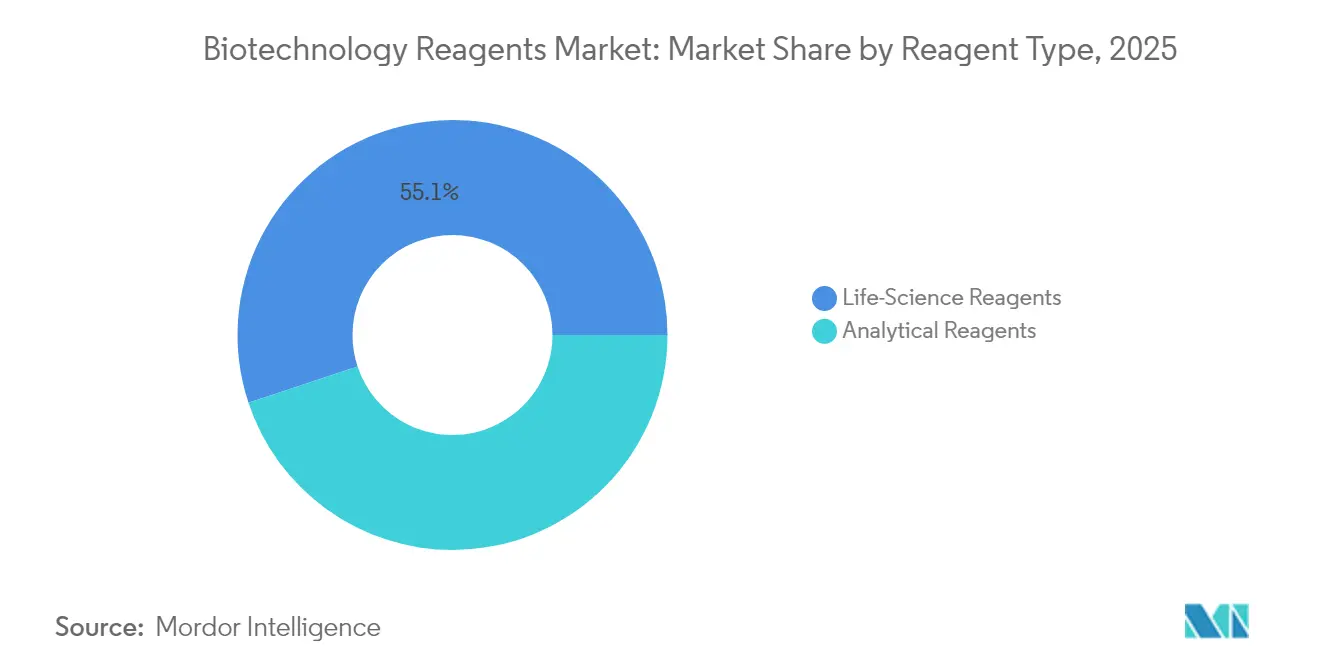

- Por tipo de reactivo, los reactivos de ciencias de la vida lideraron con una participación de ingresos del 55,10% en 2025, mientras que se proyecta que los reactivos analíticos crezcan a una CAGR del 8,85% hasta 2031.

- Por aplicación, el análisis de ADN y ARN representó el 29,65% de la participación del mercado de reactivos de biotecnología en 2025, mientras que la expresión génica de células individuales se expande a una CAGR del 10,95% hasta 2031.

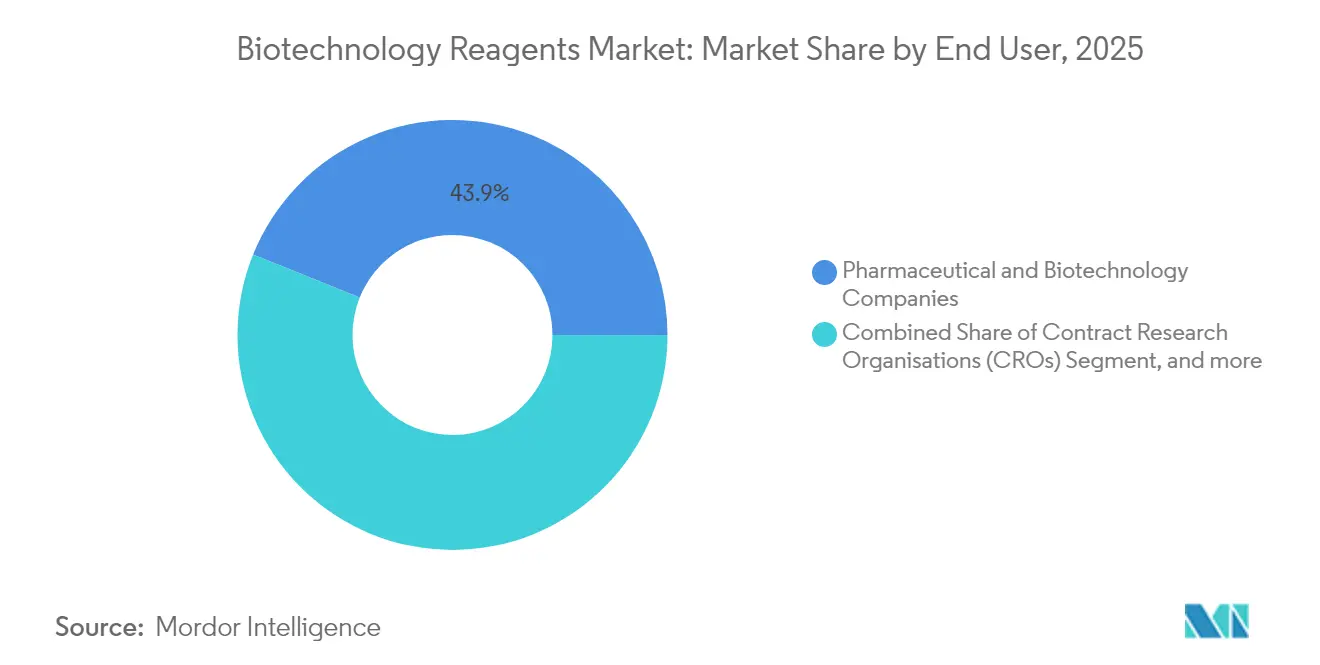

- Por usuario final, las empresas farmacéuticas y de biotecnología representaron el 43,90% del tamaño del mercado de reactivos de biotecnología en 2025; las organizaciones de investigación por contrato registraron la demanda de mayor crecimiento con una CAGR del 9,55%.

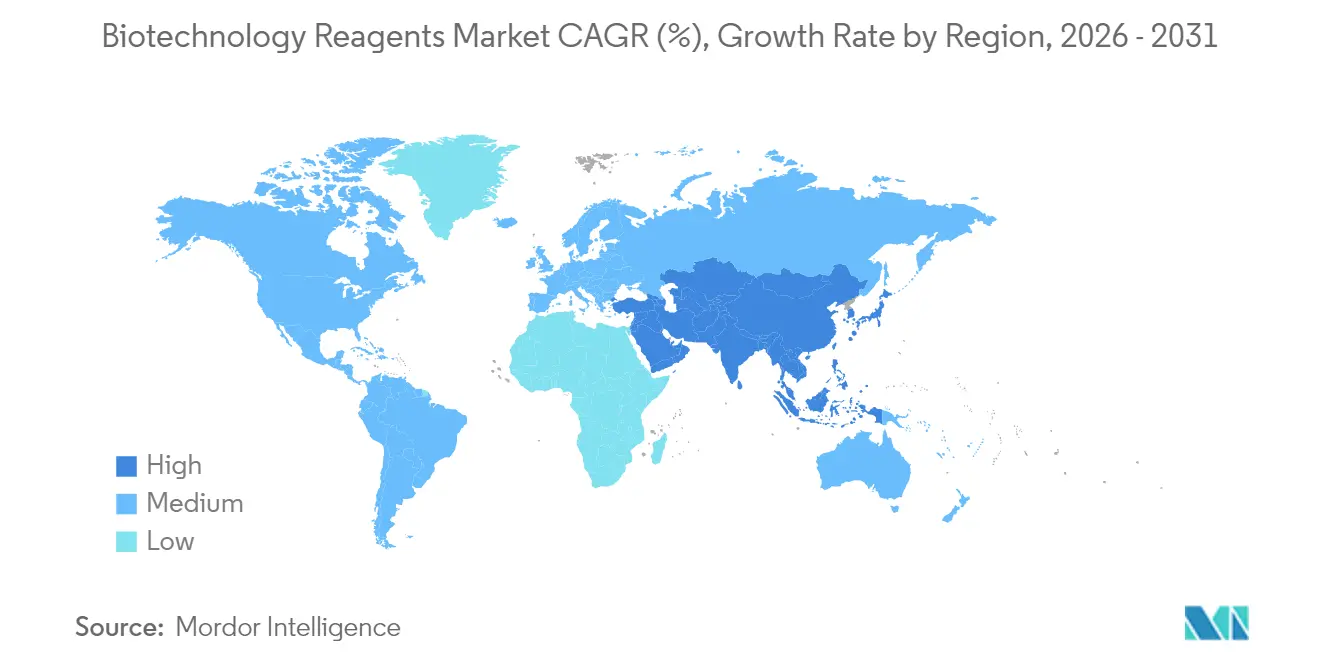

- Por geografía, América del Norte lideró con una participación de ingresos del 38,80% en 2025, mientras que Asia-Pacífico está proyectada para crecer a una CAGR del 9,15% entre 2026 y 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Reactivos de Biotecnología

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Alto gasto en I+D por parte de empresas de biotecnología y cartera de startups | +1.8% | América del Norte y Europa; expansión hacia APAC | Mediano plazo (2-4 años) |

| Expansión de estudios de células madre y medicina regenerativa | +1.2% | América del Norte y APAC | Largo plazo (≥ 4 años) |

| Proyectos de ómica centrados en oncología | +1.5% | Global, con aceleración en APAC | Mediano plazo (2-4 años) |

| Optimización de reactivos asistida por IA | +1.1% | América del Norte y Europa; emergente en APAC | Mediano plazo (2-4 años) |

| Creciente diagnóstico molecular en el punto de atención | +0.9% | APAC como núcleo; expansión hacia MEA y América Latina | Corto plazo (≤ 2 años) |

| Incentivos gubernamentales para la localización de la biofabricación | +0.8% | APAC | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto Gasto en I+D por Parte de Empresas de Biotecnología y Creciente Cartera de Startups

La financiación de capital de riesgo en startups de fermentación de precisión y biología sintética se disparó, canalizando USD 2 mil millones hacia nuevas plataformas que dependen de reactivos de grado premium para flujos de trabajo de terapia celular y génica.[1]Mitsui & Co., "Tendencias de Inversión en Fermentación de Precisión," mitsui.com Cada candidato biológico requiere consumibles analíticos a medida, impulsando la demanda recurrente en el mercado global de tecnología de bioprocesos. La demanda fragmentada permite a los proveedores especializados fijar precios premium, mientras que los modelos de descubrimiento basados en plataformas impulsan a los laboratorios a estandarizar sistemas de reactivos compatibles con múltiples objetivos. En consecuencia, las estrategias de adquisición favorecen cada vez más a los proveedores que ofrecen kits modulares y listos para IA con datos de rendimiento validados.

Expansión de Estudios de Células Madre y Medicina Regenerativa

Los protocolos de células madre adultas dominan, impulsando la innovación en reactivos de aislamiento y expansión que preservan el fenotipo. Los gobiernos de APAC cofinancian instalaciones GMP a gran escala, como la planta de AUD 200 millones (USD 129,4 millones) de Aurora Biosynthetics, impulsando la demanda regional de consumibles conformes. A medida que proliferan los procedimientos regenerativos personalizados, los proveedores deben ofrecer formulaciones flexibles capaces de procesamiento en pequeños lotes específicos para cada paciente.

Proyectos de Ómica Centrados en Oncología que Demandan Reactivos de Alto Rendimiento

La secuenciación de lectura larga para biopsias líquidas requiere nuevas químicas optimizadas para ADN libre de células rico en GC, mientras que las plataformas de ARN-seq de células individuales como el Chromium de 10x Genomics impulsan la adopción de kits de codificación de barras especializados. La optimización molecular asistida por IA registra tasas de éxito superiores al 80%, intensificando las necesidades de rendimiento para reactivos de cribado de alta pureza. El despliegue clínico de ensayos de oncología en el punto de atención estimula aún más la demanda de reactivos liofilizados, estables a temperatura ambiente y compatibles con entornos descentralizados.

Optimización de Reactivos Asistida por IA que Acorta los Ciclos de Desarrollo

Los motores de aprendizaje profundo como DrugGen logran una validez del 99,9% en la generación de moléculas, permitiendo el diseño predictivo de composiciones de reactivos que reducen drásticamente el tiempo de iteración. Los fabricantes farmacéuticos están integrando robots de síntesis automatizada que dependen de bibliotecas de reactivos estandarizadas; los proveedores que ofrecen kits con trazabilidad digital y consistencia de lote obtienen el estatus de proveedor preferido. El monitoreo en tiempo real de las reacciones mediante sensores integrados pone un énfasis adicional en el envasado rico en datos y legible por máquina.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Estrictas certificaciones de calidad y seguridad multijurisdiccionales | −1.3% | Global; complejidad máxima en la UE y APAC | Mediano plazo (2-4 años) |

| Cadena de suministro de materias primas para bioprocesos volátil tras el COVID | −0.8% | Global; aguda en los centros de fabricación de APAC | Corto plazo (≤ 2 años) |

| Aumento del precio de venta promedio de reactivos de grado premium | −0.7% | Global; mayor impacto en mercados emergentes | Corto plazo (≤ 2 años) |

| Presiones de sostenibilidad sobre componentes peligrosos | −0.5% | UE y América del Norte; extendiéndose a APAC | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Estrictas Certificaciones de Calidad y Seguridad Multijurisdiccionales

La divergencia entre la FDA y la EMA en la validación de estándares de referencia obliga a los proveedores a duplicar estudios, añadiendo entre 6 y 12 meses a los lanzamientos de productos y aumentando los costos de desarrollo hasta en un 30%.[2]Administración de Alimentos y Medicamentos de los Estados Unidos, "Sistemas de Gestión de Calidad para Biológicos," fda.gov Obtener la certificación ISO 13485 para cada sitio de producción supone una carga para las empresas más pequeñas, mientras que la documentación de Calidad por Diseño ahora cubre ciclos de vida completos, impulsando la demanda hacia actores más grandes e integrados verticalmente capaces de absorber los costos de cumplimiento.

Cadena de Suministro de Materias Primas para Bioprocesos Volátil Tras el COVID

La escasez de resinas de cromatografía y medios críticos persiste a medida que las rutas de envío afectadas por la sequía y las tensiones geopolíticas interrumpen la logística.[3]BioProcess International, "La Escasez Global de Resinas Persiste," bioprocessintl.com Los fabricantes mitigan el riesgo mediante estrategias de doble abastecimiento y mayores existencias de seguridad, aunque esto inmoviliza capital de trabajo y comprime los márgenes. Los movimientos de localización en Asia requieren inversiones paralelas en infraestructura de cadena de frío y almacenamiento para estabilizar el suministro de reactivos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Reactivo: Liderazgo de las Ciencias de la Vida y Potencial Analítico

Los Reactivos de Ciencias de la Vida capturaron el 55,10% de la participación del mercado de reactivos de biotecnología en 2025. La fuerte utilización en diagnósticos basados en PCR y la secuenciación de nueva generación mantiene al segmento a la cabeza, mientras que la inversión continua en infraestructura molecular de la era COVID sostiene la demanda de referencia. Los Reactivos Analíticos, aunque más pequeños, están proyectados para superar el crecimiento general del mercado de reactivos de biotecnología con una CAGR del 8,85%, beneficiándose del énfasis regulatorio en la caracterización profunda y la proliferación de la proteómica impulsada por espectrometría de masas. Los kits híbridos emergentes que integran la preparación de muestras con reactivos de ensayo prometen una simplificación del flujo de trabajo valorada por los laboratorios de alto rendimiento.

Los tampones de cromatografía de segunda generación y los reactivos de filtración de un solo uso permiten el bioprocesamiento continuo, mientras que los consumibles de electroforesis optimizan la resolución para sistemas sin células. Los proveedores agrupan cada vez más licencias de software con reactivos para capturar ingresos recurrentes de análisis, lo que señala la convergencia entre las ofertas de laboratorio húmedo y las digitales.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: El Análisis de Células Individuales Gana Impulso

El Análisis de ADN y ARN se mantuvo como la aplicación más grande, con el 29,65% del tamaño del mercado de reactivos de biotecnología en 2025, gracias a su uso arraigado en la vigilancia genómica y el monitoreo de variantes virales. Sin embargo, la Expresión Génica de Células Individuales avanza a una CAGR del 10,95%, impulsada por la investigación en oncología e inmunología que aprovecha la granularidad inalcanzable con ensayos masivos. Los proveedores capaces de reducir los costos por célula sin comprometer la calidad de los datos están en posición de atraer nuevos grupos de usuarios en laboratorios académicos y traslacionales.

En la parte posterior de la cadena, los reactivos de purificación de proteínas se benefician a medida que las cadenas de desarrollo de bioterapéuticos crecen, en particular los anticuerpos monoclonales y las vacunas basadas en ARNm. La demanda de kits de ensayo multiplexados que permiten lecturas proteómicas y transcriptómicas simultáneas difumina aún más los límites de las aplicaciones, requiriendo reactivos diseñados para compatibilidad entre modalidades.

Por Usuario Final: Las OIC Impulsan la Demanda Externalizada

Las Empresas Farmacéuticas y de Biotecnología mantuvieron una participación del 43,90% en el consumo de 2025, pero se proyecta que las Organizaciones de Investigación por Contrato las superen con una CAGR del 9,55%, a medida que los desarrolladores externalizan análisis especializados y cribado en etapas tempranas. La consolidación de las OIC produce megasitios capaces de negociar descuentos por volumen de reactivos, lo que impulsa a los proveedores a diseñar precios escalonados por volumen y servicios de entrega justo a tiempo.

Los institutos académicos siguen siendo clientes fundamentales, especialmente donde el financiamiento gubernamental apoya la investigación básica y las instalaciones de recursos compartidos. Los laboratorios de diagnóstico amplían sus menús de pruebas moleculares, adoptando kits de PCR liofilizados que reducen la dependencia de la cadena de frío en los mercados emergentes, una tendencia que diversifica los ciclos de adquisición de los usuarios finales.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

América del Norte ancló el 38,80% de los ingresos de 2025 gracias a los consolidados clústeres biofarmacéuticos, los amplios fondos de capital de riesgo y un clima regulatorio favorable. Los programas federales que promueven la biofabricación avanzada generan requisiciones constantes de reactivos validados según GMP. En Europa, el cumplimiento continuo de los mandatos de sostenibilidad impulsa el interés en formulaciones de química verde y envases reciclables, lo que lleva a los proveedores a revisar las evaluaciones del ciclo de vida de los productos.

Asia-Pacífico lidera la expansión global, con una CAGR proyectada del 9,15% hasta 2031. La Circular N.° 53 de China ha reducido los plazos de revisión y ampliado las ventanas de protección de datos, catalizando la innovación local y las asociaciones entrantes. El objetivo de Japón de triplicar su economía biotecnológica para 2030 respalda la demanda interna de reactivos de grado clínico, mientras que el auge de las CDMO en el Sudeste Asiático crea nuevas salidas para los consumibles de un solo uso. Los proveedores locales aprovechan los subsidios gubernamentales para cerrar brechas de capacidad, aunque el cumplimiento de los estándares internacionales de control de calidad sigue siendo un obstáculo.

Los mercados de Oriente Medio, África y América del Sur registran un crecimiento de un solo dígito medio. Los acuerdos de transferencia de tecnología patrocinados por agencias de salud multilaterales facilitan las operaciones locales de llenado y acabado de reactivos, reduciendo la dependencia de las importaciones. Sin embargo, la infraestructura limitada de cadena de frío y las fluctuaciones en las valoraciones de divisas frenan la adopción de productos premium, incentivando a los proveedores a ofrecer líneas de reactivos modulares y escalonadas por costo adaptadas al poder adquisitivo regional.

Panorama Competitivo

El mercado de reactivos de biotecnología continúa consolidándose a medida que los actores estratégicos persiguen la integración vertical. Danaher fusionó Cytiva con Pall en una potencia de bioprocesos de USD 7,5 mil millones, combinando medios de producción ascendente con análisis descendente para ofrecer flujos de trabajo sin interrupciones. Su adquisición de Abcam por USD 5,5 mil millones amplía el alcance hacia reactivos de anticuerpos y proteómica, reforzando la fidelización de múltiples productos en el descubrimiento y la fabricación. La compra por parte de Thermo Fisher de la unidad de Purificación y Filtración de Solventum por USD 4,1 mil millones ejemplifica movimientos similares de ampliación de cartera, respaldados por una activa cartera de fusiones y adquisiciones de USD 40-50 mil millones.

Mientras tanto, los competidores centrados en tecnología aprovechan la IA para formular reactivos con ciclos de iteración acelerados, como lo evidencia la producción de validez molecular casi perfecta de DrugGen. Las startups que introducen kits de RT-LAMP liofilizados apuntan a disrumpir los segmentos tradicionales de PCR eliminando las restricciones de la cadena de frío, lo que resulta atractivo para entornos de pruebas descentralizadas. Los entornos regulatorios de prueba como la Designación de Plataforma de la FDA ofrecen a los nuevos participantes ágiles una ruta clara al mercado, obligando a los actores establecidos a incrementar el gasto en I+D y la actividad de asociaciones.

Los proveedores también diversifican los ingresos a través de modelos de servicios de datos, agrupando análisis basados en la nube y planes de suscripción de reactivos que fidelizan a los usuarios en ecosistemas. Las empresas capaces de garantizar un suministro ininterrumpido y documentación de calidad conforme a la normativa se diferencian a medida que los clientes buscan mitigación de riesgos tras las escaseces de la era pandémica.

Líderes de la Industria de Reactivos de Biotecnología

Bio-Rad Laboratories

Becton Dickinson & Company

Danaher Corporation (Beckman Coulter Inc)

Agilent Technologies

Thermo Fisher Scientific Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: Thermo Fisher Scientific acordó adquirir el negocio de Purificación y Filtración de Solventum por USD 4,1 mil millones para ampliar su presencia en bioproducción y capturar USD 125 millones en sinergias anuales en el quinto año.

- Enero de 2025: Illumina se asoció con NVIDIA para integrar modelos de IA en los flujos de trabajo de secuenciación, permitiendo una interpretación más rápida de datos multiómicos para el descubrimiento de dianas farmacológicas.

- Octubre de 2024: Bio-Rad Laboratories lanzó el Kit Vericheck ddPCR de Cápsides Vacías y Llenas para mejorar el control de calidad de vectores AAV en el desarrollo de terapia génica.

- Septiembre de 2024: Aurora Biosynthetics inauguró una instalación GMP en Nueva Gales del Sur con apoyo estatal de AUD 200 millones (USD 129,4 millones) para suministrar reactivos de ADN plasmídico y ARNm a clientes de terapia celular y génica de Asia-Pacífico.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de reactivos de biotecnología como el valor generado por preparaciones químicas y biológicas en formato líquido, liofilizado o en kit que permiten procedimientos moleculares, celulares y analíticos en laboratorios de ciencias de la vida, centros de diagnóstico y desarrollo de bioprocesos. Estos incluyen mezclas para PCR, suplementos para cultivo celular, tampones de cromatografía, colorantes para electroforesis, tinciones para citometría de flujo y consumibles similares que se agotan durante un ensayo o experimento.

Exclusión del alcance: Los instrumentos independientes, los plásticos de biorreactores de un solo uso y los reactivos de química clínica de rutina quedan fuera de esta evaluación.

Descripción general de la segmentación

- Por Tipo de Reactivo

- Reactivos de Ciencias de la Vida

- PCR

- Cultivo Celular

- Hematología

- Diagnóstico in vitro

- Otras Tecnologías

- Reactivos Analíticos

- Cromatografía

- Espectrometría de Masas

- Electroforesis

- Citometría de Flujo

- Otros Reactivos Analíticos

- Reactivos de Ciencias de la Vida

- Por Aplicación

- Síntesis y Purificación de Proteínas

- Expresión Génica

- Análisis de ADN y ARN

- Pruebas de Fármacos

- Otras Aplicaciones

- Por Usuario Final

- Empresas Farmacéuticas y de Biotecnología

- Organizaciones de Investigación por Contrato (OIC)

- Institutos Académicos y de Investigación

- Laboratorios Clínicos y de Diagnóstico

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación documental

Mapeamos los volúmenes de referencia y el gasto a partir de fuentes de nivel 1 de acceso público, como la base de datos 510(k) de la FDA de los Estados Unidos, los códigos comerciales de Eurostat para reactivos HS 3822, los registros de subvenciones del NIH y Horizon Europe, y los datos de encuestas anuales de la Japanese Reagent Association. Los informes 10-K de las empresas, las presentaciones para inversores y los comunicados de prensa complementaron las señales de costos de producción y precios de venta promedio. Algunos recursos con licencia, incluidos D&B Hoovers para instantáneas financieras y Dow Jones Factiva para avisos de licitación globales, nos ayudaron a contrastar las divulgaciones de ingresos y las rutas de envío. También se revisaron numerosas fuentes abiertas y por suscripción para obtener contexto, actualizaciones regulatorias y actividad de cartera de productos.

Investigación primaria

Los analistas de Mordor entrevistaron a gerentes de laboratorio, responsables de adquisiciones en empresas biofarmacéuticas, formuladores de reactivos y distribuidores regionales en América del Norte, Europa y Asia-Pacífico. Estas conversaciones aclararon los ciclos de almacenamiento, la dispersión de precios y la demanda emergente en torno a la ómica de células individuales, lo que permitió cubrir las brechas cuantitativas y moderar las suposiciones iniciales basadas en investigación documental.

Dimensionamiento del mercado y pronóstico

Una reconstrucción de arriba hacia abajo comienza con los valores de importación y exportación de reactivos y el gasto en I+D por parte de los usuarios finales, que luego se dividen por tecnología utilizando ratios de consumo reportados. Las consolidaciones de proveedores y las verificaciones muestreadas de ASP × volumen proporcionan una superposición selectiva de abajo hacia arriba para validar los totales. Las variables clave, incluidos los proyectos de edición génica financiados, los termocicladores de PCR instalados, los recuentos de ejecuciones de secuenciación y las liberaciones de lotes de terapia celular, alimentan una regresión multivariante que proyecta la demanda hasta 2030 mientras captura las tendencias de normalización de precios. Los puntos de datos faltantes a nivel inferior se complementan mediante proxies de crecimiento regional acordados con los respondentes expertos.

Ciclo de validación de datos y actualización

Los resultados pasan verificaciones de varianza frente a flujos comerciales históricos y ganancias trimestrales. Los revisores senior cuestionan las anomalías, y los eventos materiales desencadenan actualizaciones a mitad de ciclo. Los informes se actualizan completamente cada doce meses, con una revisión final del analista justo antes de la entrega al cliente.

Por qué la línea de base de reactivos de biotecnología de Mordor genera confianza

Las cifras publicadas difieren porque las empresas seleccionan cestas de tecnología desiguales, convierten divisas en fechas distintas o asumen curvas de precios uniformes. Al anclar los valores a indicadores de comercio y uso verificables, Mordor mantiene su caso base centrado y reproducible.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 47,84 B (2025) | Mordor Intelligence | - |

| USD 91,75 B (2024) | Global Consultancy A | Incluye equipos de capital y concentrados de medios a granel; sin armonización de divisas |

| USD 109,68 B (2024) | Regional Consultancy B | Utiliza la categoría agregada de "suministros para ciencias de la vida" y aplica un único ASP en todas las regiones |

| USD 0,48 B (2024) | Trade Journal C | Cubre únicamente productos químicos de grado reactivo para laboratorios académicos, excluyendo diagnósticos y bioprocesos |

La comparación muestra que los valores de mercado varían cuando cambia el alcance o la lógica de precios. Al utilizar variables transparentes, una actualización anual y revisiones de múltiples pasos, Mordor ofrece una línea de base equilibrada en la que los tomadores de decisiones pueden confiar.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de reactivos de biotecnología?

Fue valorado en USD 50,96 mil millones en 2026 y se proyecta que alcance USD 69,98 mil millones para 2031.

¿Qué tipo de reactivo domina los ingresos del mercado?

Los Reactivos de Ciencias de la Vida mantuvieron el 55,10% de los ingresos en 2025, beneficiándose del uso generalizado en PCR y secuenciación.

¿Por qué las Organizaciones de Investigación por Contrato crecen más rápido que los laboratorios farmacéuticos internos?

Los desarrolladores de fármacos externalizan cada vez más los análisis especializados, otorgando a las OIC una CAGR proyectada del 9,55% hasta 2031.

¿Qué geografía ofrece la oportunidad de expansión más rápida?

Asia-Pacífico lidera con una CAGR del 9,15%, apoyada por incentivos de política y la expansión de la capacidad de las CDMO.

¿Cómo influye la IA en el desarrollo de reactivos?

Las plataformas de IA predicen formulaciones óptimas de reactivos, acortando los ciclos de diseño e incrementando la demanda de kits listos para la automatización.

¿Cuáles son los principales obstáculos para los nuevos proveedores de reactivos?

Obtener certificaciones de calidad en múltiples regiones y asegurar cadenas de suministro resilientes añaden costos y retrasan la entrada al mercado.

Última actualización de la página el: