Tamaño y participación del mercado de tecnología RNAi

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

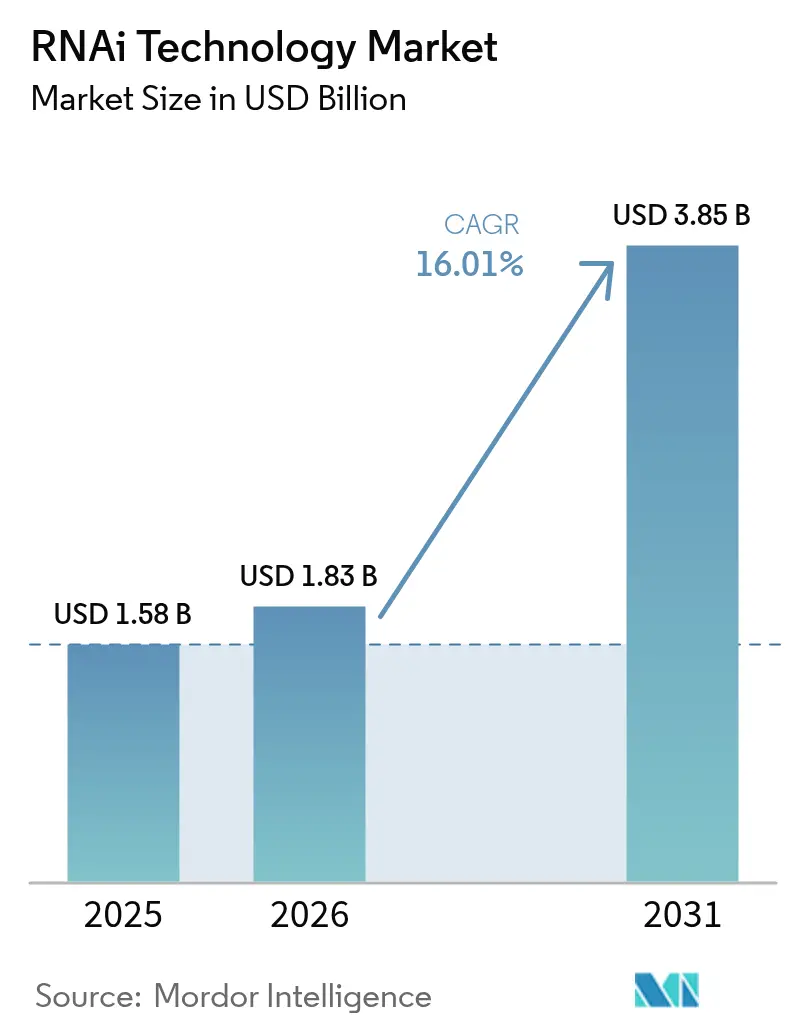

| Tamaño del Mercado (2026) | 1.83 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.85 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 16.01% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de tecnología RNAi por Mordor Intelligence

Se espera que el tamaño del mercado de tecnología RNAi crezca de USD 1,58 mil millones en 2025 a USD 1,83 mil millones en 2026, con una previsión de alcanzar USD 3,85 mil millones en 2031 a una CAGR del 16,01% durante 2026-2031. Este marcado ascenso refleja el avance del sector desde conceptos exploratorios de silenciamiento génico hasta plataformas terapéuticas probadas, tras sucesivas aprobaciones de la FDA y la EMA, inversiones a gran escala en BPF y una oleada de avances en administración que en conjunto reducen el riesgo regulatorio y de fabricación. Una adopción más amplia en oncología, trastornos cardiometabólicos y hematología está expandiendo el mercado de tecnología RNAi más allá de las enfermedades genéticas raras, mientras que las nanopartículas lipídicas (LNPs) avanzadas perfeccionan la focalización tisular y atenúan los efectos no deseados. El apetito inversor se ha profundizado; las compañías farmacéuticas integradas dominan ahora la actividad de licencias y adquisiciones, y la externalización a CDMOs se dispara a medida que los desarrolladores renuncian a plantas de oligonucleótidos propias para contener los desembolsos de capital. A nivel regional, América del Norte mantiene el liderazgo, pero la producción rentable de Asia-Pacífico y la rápida puesta en marcha de ensayos clínicos la posicionan como la arena de mayor crecimiento, configurando una dinámica bipolar que influirá en las decisiones de cadena de suministro hasta 2030.

Conclusiones clave del informe

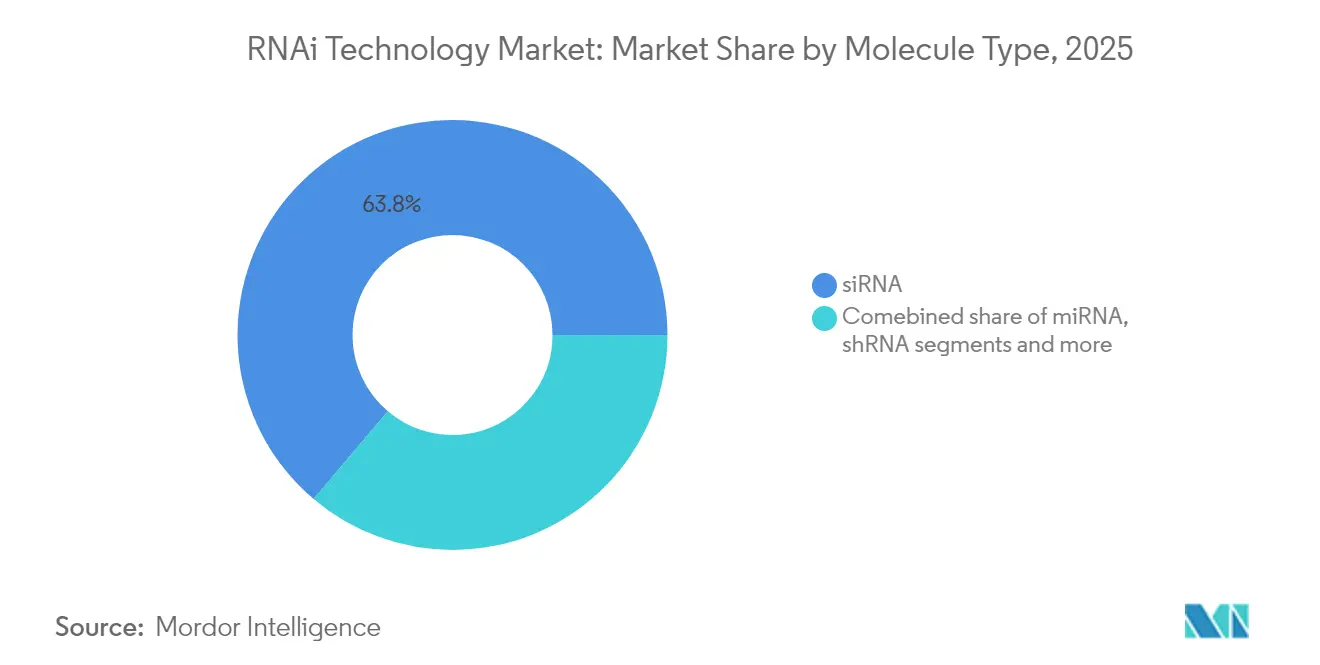

- Por tipo de molécula, el siRNA captó el 63,82% de la participación del mercado de tecnología RNAi en 2025.

- Por aplicación, la oncología representó el 26,74% del tamaño del mercado de tecnología RNAi en 2025 y se expande a una CAGR del 16,38% hasta 2031.

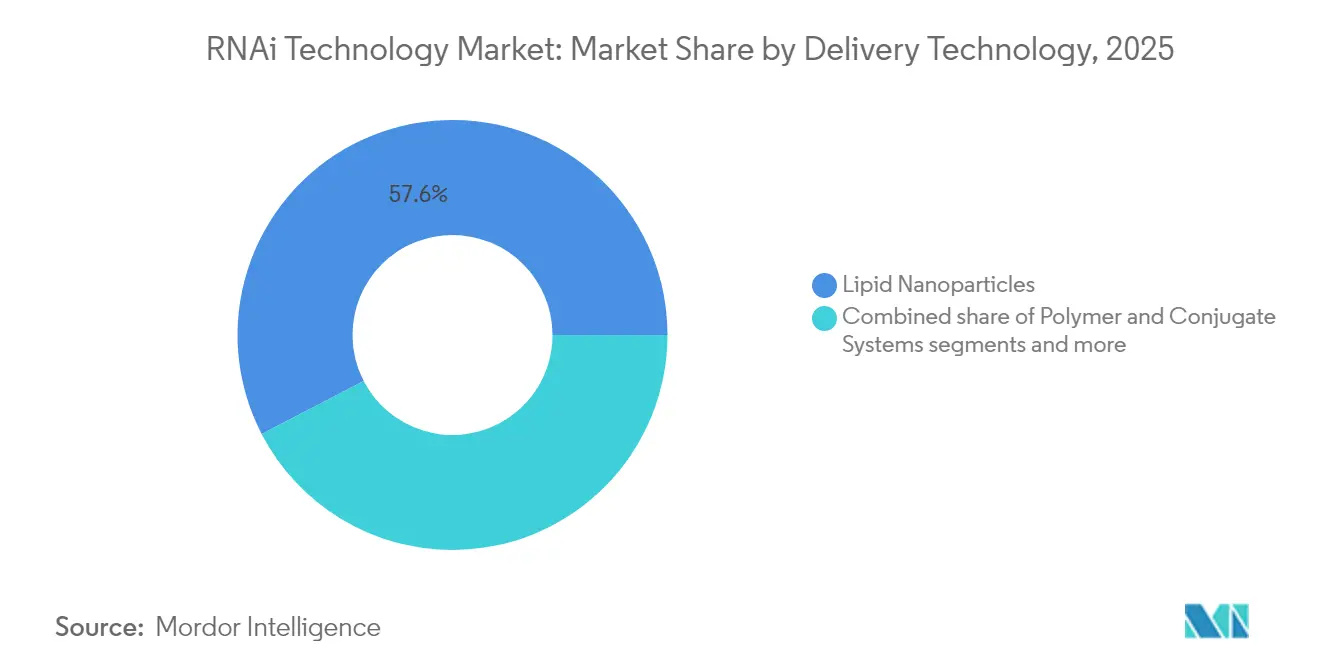

- Por tecnología de administración, las nanopartículas lipídicas mantuvieron una participación en ingresos del 57,61% en 2025; se proyecta que los sistemas poliméricos y de conjugados crezcan a una CAGR del 16,46%.

- Por usuario final, las empresas farmacéuticas y de biotecnología representaron el 67,32% del tamaño del mercado de tecnología RNAi en 2025, mientras que los CDMOs registraron la CAGR proyectada más alta, del 16,95%, hasta 2031.

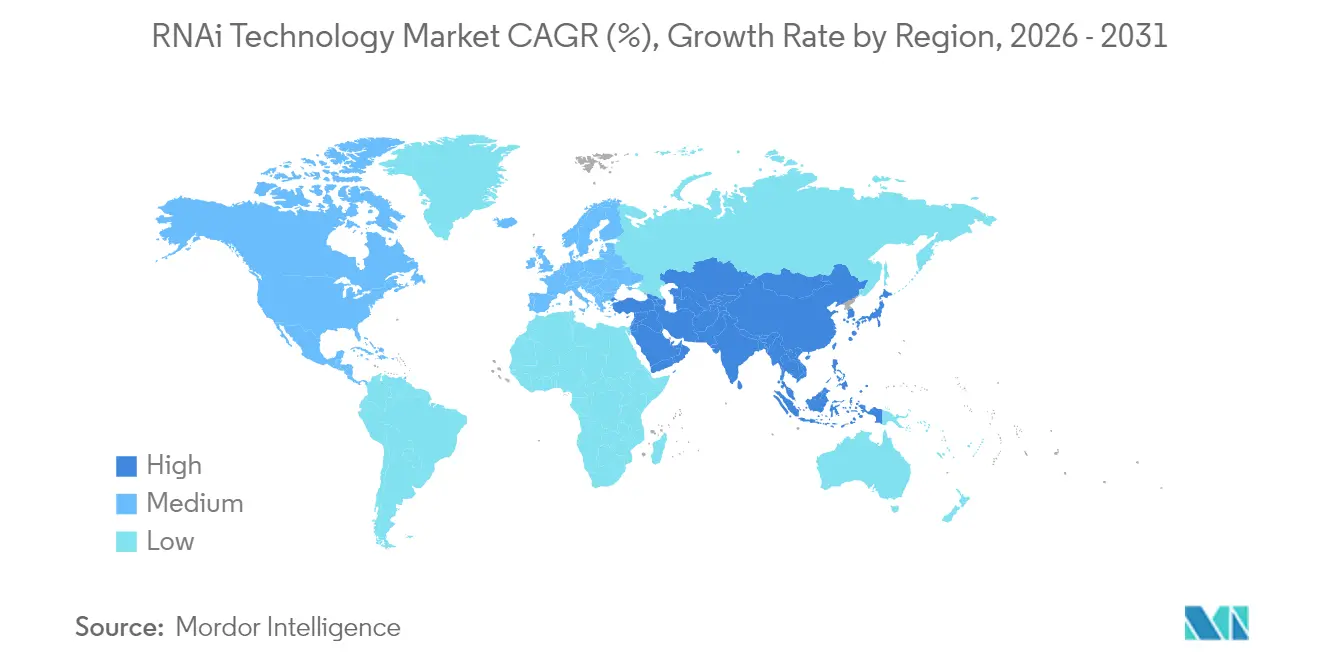

- Por geografía, América del Norte lideró con el 41,02% de la participación del mercado de tecnología RNAi en 2025; se prevé que Asia-Pacífico se expanda a una CAGR del 17,25% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado global de tecnología RNAi

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal de impacto |

|---|---|---|---|

| Aprobaciones de la FDA/EMA de fármacos siRNA que aceleran la confianza de los inversores | +4.2% | Global, con impacto primario en América del Norte y Europa | Mediano plazo (2-4 años) |

| Avances en la administración mediante nanopartículas lipídicas (LNPs) que mejoran la estabilidad in vivo | +3.8% | Global, liderado por centros de fabricación en América del Norte y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Incentivos gubernamentales de medicamentos huérfanos para activos RNAi en enfermedades raras | +2.9% | América del Norte y UE, con programas emergentes en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Creciente prevalencia de enfermedades cardiometabólicas y genéticas abordables mediante silenciamiento génico | +2.1% | Global, con mayor impacto en mercados desarrollados | Largo plazo (≥ 4 años) |

| Expansión de la capacidad de CDMOs centrados en ARN que permite el acceso a biotecnologías más pequeñas | +1.8% | Global, concentrado en América del Norte, Europa y Asia-Pacífico | Mediano plazo (2-4 años) |

| Plataformas de diseño de siRNA impulsadas por IA que acortan los plazos de descubrimiento | +1.5% | Global, concentrado en clústeres de biotecnología (Boston, San Francisco, Cambridge) | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aprobaciones de la FDA/EMA de fármacos siRNA que aceleran la confianza de los inversores

El impulso regulatorio ha alcanzado un punto de inflexión, con la aprobación por parte de la FDA de fitusiran para la hemofilia A y B en abril de 2025, que marca el último hito en una serie de aprobaciones de fármacos siRNA que comenzó a cobrar ritmo en 2024. Los ensayos intervencionistas activos superan ahora los 150, más del triple de la cifra de 2021, lo que refleja un sólido pipeline en etapa avanzada que sostiene el mercado de tecnología RNAi. Esta validación ha catalizado la financiación de capital riesgo; City Therapeutics captó USD 135 millones en financiación Serie A liderada por exdirectivos de Alnylam Pharmaceuticals, lo que subraya la convicción del liderazgo experimentado en las terapéuticas de ARN de nueva generación. Los procedimientos de revisión sincronizada de la EMA crean un potencial de lanzamiento en dos continentes, reduciendo la latencia de comercialización y perfeccionando las previsiones de ingresos para los activos en desarrollo.

Incentivos gubernamentales de medicamentos huérfanos para activos RNAi en enfermedades raras

La exclusividad de siete años, créditos fiscales de I+D de hasta el 25% y la exención de tasas de la FDA hacen de los trastornos raros un campo de pruebas eficiente en términos de capital. Silence Therapeutics obtuvo múltiples designaciones, reduciendo los costes de desarrollo y acelerando el acceso al mercado para sus programas hepatológicos y hematológicos. Los incentivos paralelos de la EMA duplican los ingresos potenciales bajo un único diseño de ensayo, intensificando el interés de los inversores y diversificando el pipeline del mercado de tecnología RNAi hacia indicaciones ultrararas con precios premium.

Avances en la administración mediante nanopartículas lipídicas que mejoran la estabilidad in vivo

Las LNPs ionizables de segunda generación combinan lípidos biodegradables y auxiliares zwitteriónicos para fortalecer la estabilidad en suero, mejorar el escape endosomal y reducir la activación inmunitaria innata. La capacidad de fabricación escala rápidamente; Wacker Chemie asignó EUR 100 millones (USD 108 millones) a líneas modulares de LNPs que pueden adaptarse a distintas cargas útiles, permitiendo que el mercado de tecnología RNAi satisfaga la creciente demanda de lotes clínicos. La conjugación de ligandos y la liberación sensible al pH amplían las indicaciones desde el hígado hasta el sistema nervioso central y los tumores sólidos, mitigando los históricos obstáculos específicos de tejido. Estos avances refuerzan el estatus de las LNPs como portador de ARN dominante e impulsan una I+D sostenida en plataformas de administración.

Plataformas de diseño de siRNA impulsadas por IA que acortan los plazos de descubrimiento

Los algoritmos de aprendizaje automático predicen ahora la potencia y los efectos no deseados a partir de atributos de secuencia y química, reduciendo los ciclos de laboratorio húmedo en aproximadamente 20 meses. La integración con el modelado in silico de vehículos lipídicos genera candidatos preclínicos con recetas de administración ya definidas, comprimiendo el tiempo hasta la solicitud IND. Los clústeres biotecnológicos de Boston, San Francisco y Cambridge aglutinan el talento en IA, alimentando un flujo constante de activos optimizados hacia el mercado de tecnología RNAi.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal de impacto |

|---|---|---|---|

| Preocupaciones por toxicidad fuera del objetivo y activación inmunitaria innata | -2.8% | Global, con mayor escrutinio regulatorio en América del Norte y UE | Mediano plazo (2-4 años) |

| Elevado coste de fabricación de lípidos de grado BPF y oligonucleótidos | -3.1% | Global, con impacto agudo en mercados emergentes | Corto plazo (≤ 2 años) |

| Marañas de patentes en torno a las químicas de lípidos ionizables patentadas | -2.3% | América del Norte y Europa principalmente, con afectación al acceso global al mercado | Largo plazo (≥ 4 años) |

| Oposición pública al silenciamiento génico en agricultura | -1.9% | Europa y determinados mercados de Asia-Pacífico, con impacto limitado en terapéutica | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Preocupaciones por toxicidad fuera del objetivo y activación inmunitaria innata

La activación de los receptores tipo Toll puede desencadenar la liberación de citocinas, imponiendo límites máximos de dosis y estudios de toxicología más prolongados que amplían los plazos en 12-18 meses. Los reguladores exigen ahora análisis exhaustivos a escala genómica, lo que añade costes analíticos y ralentiza los programas de administración sistémica del mercado de tecnología RNAi.

Elevado coste de fabricación de lípidos de grado BPF y oligonucleótidos

Los costes de síntesis de oligonucleótidos de grado BPF son entre 10 y 15 veces superiores a los de la producción de moléculas pequeñas, lo que refleja etapas intensivas en disolventes y reactivos de alta pureza escasos. Agilent invirtió USD 150 millones para duplicar la capacidad de ácidos nucleicos, aunque la demanda sigue superando la producción, creando retrasos en el abastecimiento que restringen la disponibilidad de lotes clínicos del mercado de tecnología RNAi.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de molécula: el dominio del siRNA impulsa el liderazgo del mercado

El siRNA mantuvo el 63,82% de la participación del mercado de tecnología RNAi en 2025, respaldado por precedentes regulatorios bien establecidos a partir de patisiran, givosiran y fitusiran. La CAGR del 16,1% del segmento garantiza que siga siendo el principal motor de ingresos incluso a medida que las modalidades más recientes ganan terreno. Las terapéuticas con miRNA exploran la regulación bidireccional en entornos cardiovasculares y oncológicos, aunque las vías no definidas ralentizan las aprobaciones. Los vectores shRNA permiten el silenciamiento a largo plazo para enfermedades crónicas, mientras que los ribozimas y los híbridos antisentido ocupan nichos mecanísticos concretos, diversificando colectivamente el mercado de tecnología RNAi.

La comprobada compatibilidad de administración del siRNA con LNPs y conjugados de GalNAc sustenta su impulso comercial, atrayendo alianzas de grandes compañías farmacéuticas deseosas de aprovechar la eficiencia de la plataforma en franquicias de enfermedades más amplias. Sin embargo, el capital inversor se desplaza de forma incremental hacia miRNA e híbridos de edición génica para diversificar el riesgo de concentración tecnológica, lo que sugiere una ampliación gradual del mercado de tecnología RNAi más allá del siRNA durante la próxima década.

Nota: Las participaciones de cada segmento individual están disponibles previa compra del informe

Por aplicación: la terapéutica lidera mientras el diagnóstico emerge

La terapéutica generó la mayor parte de los ingresos de 2025, con la oncología representando el 26,74% del tamaño del mercado de tecnología RNAi gracias a su capacidad para silenciar impulsores inabordables como KRAS G12D. Los programas cardiometabólicos dirigidos a PCSK9 y ANGPTL3 generan flujos de ingresos recurrentes por dosificación crónica, mejorando el valor del ciclo de vida por activo. Los candidatos para enfermedades infecciosas se benefician del rediseño rápido de secuencias para combatir patógenos mutantes.

Fuera de la terapéutica, las bibliotecas de cribado de alto contenido y los diagnósticos complementarios proporcionan ingresos recurrentes de plataforma. La aprobación de ledprona por parte de la EPA para el control del escarabajo de la patata de Colorado señaló el potencial agrícola, apuntando a una extensión periférica pero estratégica del mercado de tecnología RNAi.

Por tecnología de administración: las LNPs dominan mientras los polímeros aceleran

Las LNPs aportaron el 57,61% de los ingresos de 2025 y mantienen su primacía gracias al éxito a gran escala en BPF durante el despliegue de vacunas. Los sistemas ionizables sensibles al pH impulsan una potencia de dosis inferior a mg/kg, reduciendo los márgenes de seguridad y facilitando el paso regulatorio. Los portadores poliméricos y de conjugados, impulsados por ligandos de GalNAc, son los de mayor crecimiento con una CAGR del 16,46%, especialmente para afecciones con diana hepática. Los vectores virales sirven para casos de uso específicos de silenciamiento duradero, mientras que los nanotransportadores de exosomas y de óxido metálico se encuentran en etapas preclínicas, prometiendo un potencial alcista en ciclos posteriores para el mercado de tecnología RNAi.

Nota: Las participaciones de cada segmento individual están disponibles previa compra del informe

Por usuario final: el dominio farmacéutico se encuentra con la expansión de los CDMOs

Las empresas farmacéuticas y de biotecnología representaron el 67,32% de los ingresos de 2025, lo que refleja capacidades integradas de I+D y comercialización. Los CDMOs registraron la expansión más rápida con una CAGR del 16,95% a medida que los patrocinadores externalizan la fabricación de oligonucleótidos y LNPs para evitar costosas construcciones de plantas intensivas en capital. Los institutos académicos y los laboratorios de diagnóstico en conjunto fomentan el descubrimiento y la validación de biomarcadores, mientras que la biotecnología agrícola forma una pequeña pero emergente porción a medida que las formulaciones de ARN ganan tracción regulatoria.

Análisis geográfico

América del Norte retuvo el 41,02% de la participación del mercado de tecnología RNAi en 2025, respaldada por la claridad regulatoria de la FDA, la liquidez del capital riesgo y los maduros clústeres de CDMOs que comprimen los plazos de desarrollo. La expansión de ácidos nucleicos de USD 150 millones de Agilent y las instalaciones de vectores virales de MilliporeSigma aseguran el suministro regional, reforzando aún más el dominio.

Se proyecta que Asia-Pacífico crezca a una CAGR del 17,25% hasta 2031 a medida que los gobiernos financian parques biotecnológicos y agilizan las aprobaciones. ST Pharm de Corea del Sur invirtió USD 126 millones para alcanzar una producción de oligonucleótidos de 14 mol/año, posicionando a la región como centro de suministro global. Sanegene Bio de China captó USD 130 millones en financiación, ilustrando el impulso doméstico en el mercado de tecnología RNAi.

Europa mantiene un crecimiento sostenido bajo la revisión centralizada de la EMA y una sólida infraestructura farmacéutica. El centro de ARN de EUR 100 millones de Wacker Chemie fortalece la resiliencia manufacturera continental a pesar de los requisitos de presentación dual relacionados con el Brexit. América Latina, Oriente Medio y África siguen siendo oportunidades incipientes pendientes de mejoras de infraestructura y ajustes en los modelos de precios.

Panorama regulatorio

Panorama regulatorio: La regulación de las terapias de ARNi sigue en gran medida el marco más amplio de las terapias con oligonucleótidos, y la FDA de EE. UU. (CDER) evalúa los productos a través de la vía NDA, con especial énfasis en los riesgos de seguridad específicos de la clase, como los efectos fuera del objetivo (off-target) y la activación de la inmunidad innata. En julio de 2024, la FDA emitió la guía final sobre Consideraciones de Farmacología Clínica para el Desarrollo de Terapias con Oligonucleótidos, y el 15 de noviembre de 2024 publicó una guía preliminar sobre la Evaluación de Seguridad No Clínica de Terapias Basadas en Oligonucleótidos, aclarando las expectativas sobre la caracterización PK/PD y los paquetes no clínicos que influyen en el diseño de los programas y en los cronogramas.

En Europa, la EMA regula los medicamentos derivados de ARN mediante procedimientos centralizados, con una clasificación que depende de las características del producto y que a veces se cruza con los marcos de productos biológicos. En paralelo, el Consejo Internacional para la Armonización (ICH) está avanzando en la propuesta del tema S13 para la evaluación de seguridad no clínica de terapias basadas en oligonucleótidos, lo que respalda la alineación entre regiones de los requisitos de seguridad y reduce el riesgo de duplicación en los planes de desarrollo global, a medida que los patrocinadores avanzan en ensayos multirregionales y presentaciones dobles.

Análisis de la cadena de valor

La cadena de valor de la tecnología de ARNi comienza con la identificación de objetivos y el diseño de secuencias (cada vez más respaldado por plataformas habilitadas por IA), seguida de la síntesis de oligonucleótidos, la purificación, la formulación en sistemas de administración (en particular LNP y conjugados), la caracterización analítica y el llenado-terminado clínico y comercial bajo cGMP. La síntesis de oligonucleótidos en fase sólida sigue siendo el método de producción principal, pero la ampliación de escala depende en gran medida de reactivos especializados e insumos de alta pureza, mientras que la purificación posterior (como HPLC y liofilización) sigue siendo un cuello de botella recurrente debido a la necesidad de resolver impurezas estrechamente relacionadas dentro de las especificaciones comerciales, a partir de 2024.

La fabricación y el suministro están cada vez más concentrados entre CDMO especializados y un pequeño grupo de desarrolladores avanzados con sólidas capacidades de proceso y análisis, lo que hace que el acceso a la capacidad y los sistemas de calidad sean fundamentales para la ejecución. La dependencia de lípidos sintéticos de alta pureza para la administración basada en LNP crea un acoplamiento adicional en la cadena de suministro entre los proveedores de lípidos, los formuladores y los fabricantes de productos farmacéuticos, lo que refuerza el valor estratégico de los acuerdos de abastecimiento a largo plazo y los procesos estandarizados en plataforma que pueden pasar de lotes clínicos a suministro comercial con menos ciclos de transferencia de tecnología.

Panorama competitivo

Las patentes escalonadas de Alnylam Pharmaceuticals y sus aprobaciones como primer entrante la mantienen a la vanguardia, aunque los grandes participantes farmacéuticos están cerrando la brecha a través de alianzas de alto valor. El pacto de RNAi cardiovascular de USD 4.165 millones de Novartis con Shanghai Argo ilustra el abrazo estratégico de las grandes compañías farmacéuticas a las plataformas de ARN. La diferenciación de plataformas se centra en la escalabilidad de la administración y la cobertura de propiedad intelectual; la financiación de USD 135 millones de City Therapeutics subraya la confianza de los inversores en los motores de descubrimiento optimizados por IA que reducen los perfiles fuera del objetivo. Los CDMOs compiten en rapidez de respuesta y calidad, impulsando la consolidación a medida que la capacidad se convierte en un activo estratégico en el mercado de tecnología RNAi.

Líderes de la industria de tecnología RNAi

Alnylam Pharmaceuticals

Silence Therapeutics PLC

Arrowhead Pharmaceuticals, Inc.

Thermo Fisher Scientific Inc

Dicerna Pharmaceuticals (Novo Nordisk A/S)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La actividad reciente de concesión de licencias y los movimientos de acceso a plataformas amplían la aplicabilidad del ARNi más allá del paradigma de GalNAc dirigido al hígado, con varias colaboraciones destacadas a principios de 2026. En febrero de 2026, SanegeneBio anunció una colaboración global de licencia de ARNi con Genentech, que incluye un pago inicial de USD 200 millones y hasta USD 1,5 mil millones en hitos, lo que subraya la demanda de conocimientos escalables de descubrimiento y administración de ARNi.

En mayo de 2026, Suzhou Ribo Life Science firmó un acuerdo de licencia exclusivo a nivel mundial con Madrigal Pharmaceuticals que abarca seis programas preclínicos de ARNip dirigidos al MASH (con pagos acumulativos que podrían alcanzar los USD 4,4 mil millones) y le siguió una colaboración de IA en mayo de 2026 con Insilico Medicine, lo que refuerza la oportunidad para servicios de diseño asistidos por IA, capacidad de CDMO y suministro de componentes de administración vinculados a la expansión de las carteras de ARNi. Además, los hitos regulatorios y de activación de ensayos en APAC, como el desarrollo de SGB-9768 iniciado en 2026, ilustran la actividad de ejecución en curso en todas las regiones.

Desarrollos recientes del sector

- Junio de 2026: Arrowhead Pharmaceuticals recibió la autorización de comercialización de la Comisión Europea para REDEMPLO (plozasiran), un medicamento de ARNip para adultos con síndrome de quilomicronemia familiar (SQF). Esta aprobación añade una nueva terapia de ARNi comercializada en una jurisdicción importante y amplía el conjunto de precedentes regulatorios para los medicamentos de ARNip. La aprobación respalda una mayor confianza en la traducción clínica a comercial del ARNi en el contexto de enfermedades raras.

- Junio de 2026: Alnylam Pharmaceuticals estableció una colaboración estratégica con Inceptive Nucleics, Inc. valorada en hasta USD 2 mil millones, incluido un pago inicial, para aplicar modelos de IA generativa al diseño y descubrimiento de nuevos candidatos terapéuticos de ARNi. El acuerdo estrecha el vínculo entre el diseño computacional y el desarrollo de ARNi, priorizando una optimización de candidatos más rápida y una reducción temprana del riesgo en los perfiles de potencia y de efectos fuera del objetivo.

- Noviembre de 2024: La FDA de EE. UU. publicó una guía preliminar para la industria titulada Evaluación de Seguridad No Clínica de Terapias Basadas en Oligonucleótidos, que describe recomendaciones para la evaluación de seguridad no clínica relevantes para el ARNi y otras modalidades de oligonucleótidos. La guía eleva las expectativas en torno a la toxicología específica de la clase y la caracterización de riesgos, influyendo directamente en el diseño de estudios y los planes analíticos.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado de tecnología de ARNi se contabiliza como los ingresos vinculados a soluciones basadas en la interferencia de ARN utilizadas en investigación y desarrollo terapéutico, incluidas las moléculas de ARNi y los enfoques de administración necesarios para que funcionen en entornos reales.

Exclusiones del alcance: No contabilizamos las modalidades de ARN no relacionadas que no dependen de la interferencia de ARN, y también excluimos los consumibles de laboratorio generales que no son específicos de los flujos de trabajo de ARNi.

Descripción general de la segmentación

- Por tipo de molécula (valor)

- siRNA

- miRNA

- shRNA

- Otras moléculas de ARN

- Por aplicación (valor)

- Terapéutica

- Oncología

- Trastornos cardiometabólicos

- Enfermedades infecciosas

- Trastornos neurológicos

- Trastornos genéticos raros

- Descubrimiento y cribado de fármacos

- Diagnóstico

- Agricultura

- Otras aplicaciones

- Terapéutica

- Por tecnología de administración (valor)

- Nanopartículas lipídicas

- LNPs ionizables

- Liposomas

- Sistemas poliméricos y de conjugados

- Conjugados de GalNAc

- Portadores PEGilados

- Vectores virales

- Virus adenoasociados

- Vectores lentivirales

- Métodos de administración física

- Nanomateriales emergentes (exosomas, óxido metálico, etc.)

- Nanopartículas lipídicas

- Por usuario final (valor)

- Empresas farmacéuticas y de biotecnología

- Organizaciones de desarrollo y fabricación por contrato (CDMOs)

- Institutos académicos y de investigación

- Laboratorios de diagnóstico

- Empresas de biotecnología agrícola

- Por geografía (valor)

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Australia

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental se utilizó para establecer la base del modelo, principalmente mediante el mapeo de la cartera de ARNi, las áreas terapéuticas activas y las reglas básicas en torno a las aprobaciones y el progreso clínico. Consultamos fuentes públicas como la FDA de EE. UU., la Agencia Europea de Medicamentos, ClinicalTrials.gov y revistas revisadas por pares para dar seguimiento a los volúmenes de programas, las fases de los ensayos y los cronogramas habituales.

Para mantener los supuestos bien fundamentados, también utilizamos informes anuales y presentaciones para inversores, además de cobertura de noticias científicas de renombre y publicaciones seleccionadas de asociaciones o laboratorios académicos, para entender dónde se está produciendo el gasto y cómo están evolucionando las plataformas de administración. En áreas donde el detalle financiero público era limitado, verificamos señales a nivel empresarial mediante suscripciones de pago para datos financieros e inteligencia empresarial, junto con bases de datos de patentes, para confirmar la actividad tecnológica. Las fuentes documentales enumeradas aquí son solo ilustrativas, y también se utilizaron muchas otras referencias públicas para la recopilación, validación y aclaración.

Entrevistas y encuestas primarias

El trabajo primario se utilizó para poner a prueba lo observado en los datos públicos, especialmente en torno a qué programas de ARNi están avanzando realmente, qué opciones de administración se están adoptando y cómo suele variar el precio entre el uso en investigación y el desarrollo terapéutico. Hablamos con equipos biofarmacéuticos, gerentes de CRO o CDMO e investigadores en APAC, EMEA y América, de modo que las brechas en el modelo documental pudieran completarse con aportes fundamentados.

Distribución de los encuestados en el trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 39% | Directivos (CXO): 14% | APAC: 45% |

| Nivel medio: 41% | Líderes funcionales/de unidad: 33% | EMEA: 33% |

| Actores más pequeños: 20% | Gerentes: 53% | América: 22% |

Dimensionamiento del mercado y previsión

El dimensionamiento comenzó con una construcción de arriba hacia abajo que vincula el conjunto de demanda con señales observables, donde los recuentos de la cartera clínica por fase, la combinación de áreas terapéuticas y las tasas de progresión esperadas se traducen en un gasto esperado relacionado con el ARNi por año. Debido a que el ARNi es sensible al éxito en la administración, también se hizo seguimiento de indicadores como la combinación de enfoques de administración (por ejemplo, enfoques basados en lípidos y conjugados), la intensidad de los ensayos por región y la proporción de programas que avanzan a etapas de desarrollo más avanzadas, y estos se utilizaron para dar forma a la curva de crecimiento.

Los totales se verificaron luego utilizando aproximaciones selectivas de abajo hacia arriba, como rangos de ingresos muestreados para proveedores de soluciones relevantes, la lógica de PVA x volumen para casos de uso comunes de investigación y desarrollo, y verificaciones de canal sobre lo que normalmente se subcontrata a proveedores de servicios. Cuando una vista de abajo hacia arriba presentaba lagunas, mantuvimos la agregación parcial y la escalamos utilizando factores de cobertura guiados por entrevistas, de modo que el modelo se mantuviera transparente y reproducible.

Para la previsión, nos basamos en un análisis de escenarios respaldado por una capa ligera de regresión multivariante, donde la adopción del ARNi en indicaciones prioritarias, el inicio de ensayos y el ritmo de aprobaciones fueron los principales impulsores. Se utilizó la retroalimentación de expertos para elegir rangos realistas en lugar de una trayectoria única y agresiva.

Validación de datos y ciclo de actualización

Se realizaron varias verificaciones antes de la aprobación final, incluidas pruebas de variación año tras año, controles de coherencia de la participación por región y comparaciones con señales independientes como la combinación de fases clínicas y la actividad de aprobaciones. Si el resultado del modelo se desviaba demasiado de estas señales, revisamos los insumos y luego volvimos a contactar a las fuentes para confirmar si el cambio era real o un error de supuesto.

Cada estudio se actualiza anualmente, y se realizan ajustes provisionales cuando ocurren eventos importantes, como una aprobación, un revés clínico que cambia las expectativas de la cartera o un cambio de política que afecta el desarrollo. Justo antes de la entrega, se realiza una revisión final por parte de los analistas para que las cifras reflejen la información más reciente disponible públicamente y validada mediante entrevistas.

Tamaño del mercado global de tecnología de ARNi según Mordor Intelligence en comparación con otras estimaciones publicadas

Las estimaciones publicadas para la tecnología de ARNi a menudo difieren porque los límites no siempre son los mismos, y el año elegido para la cifra principal puede modificar el resultado de manera considerable en un mercado de rápido crecimiento. También observamos diferencias derivadas de cómo las empresas tratan las plataformas de administración, qué consideran ingresos por tecnología frente a ingresos por terapéutica, y con qué rapidez actualizan los supuestos base.

Las verificaciones de progresión de fases de ensayos clínicos y las señales de adopción de plataformas de administración son los puntos de evidencia que mantienen la estimación de 2026 de Mordor Intelligence vinculada al conjunto de demanda de ARNi que avanza activamente en el desarrollo, en lugar de incluir por defecto categorías de ARN adyacentes. Algunas cifras publicadas parecen incorporar ingresos terapéuticos de ARN más amplios, o se anclan en años base anteriores y luego aplican una TCAC constante sin volver a comprobar la atrición y el tiempo por fase. El momento cambiario y la ponderación regional también pueden ampliar la dispersión cuando el mismo mercado global se reconstruye a partir de insumos locales diferentes.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | USD 1,83 mil millones (2026) | |

| Consultora Global A | USD 3,28 mil millones (2025) | Utiliza una definición más amplia que parece incluir un conjunto más amplio de productos y servicios relacionados con el ARN, y el año principal es anterior, lo que puede inflar la comparabilidad cuando los ingresos específicos de ARNi no se separan claramente de modalidades adyacentes. |

| Editorial del Sector B | USD 3,43 mil millones (2025) | Ancla la base en 2025 y puede aplicar una trayectoria de crecimiento más uniforme entre aplicaciones, lo que puede subestimar el momento de la progresión de fases y las limitaciones prácticas de adopción derivadas de la preparación de las plataformas de administración. |

Al observar las tres cifras, la mayor parte de la brecha proviene de los límites de alcance y la elección del año base, seguida de cómo se tratan la conversión de la cartera y la adopción de la administración en el cálculo del crecimiento. Nuestro enfoque se mantiene trazable porque los insumos están vinculados a la actividad de desarrollo observable, y los pasos de ajuste están documentados para que la misma lógica pueda repetirse cuando se produzcan nuevas aprobaciones o cambios en los ensayos.

Preguntas clave respondidas en el informe

¿Cuál es el tamaño del mercado de tecnología RNAi en 2026?

El tamaño del mercado de tecnología RNAi se sitúa en USD 1,83 mil millones en 2026.

¿Qué CAGR se prevé para las terapéuticas de RNAi hasta 2031?

Se proyecta que los ingresos totales aumenten a una CAGR del 16,01% durante 2026-2031.

¿Qué tecnología de administración lidera la adopción actual?

Las nanopartículas lipídicas mantienen una participación en ingresos del 57,61% y siguen siendo el vehículo de administración dominante.

¿Qué región crece más rápidamente?

Asia-Pacífico avanza a una CAGR del 17,25% debido a la expansión de la infraestructura clínica y la fabricación eficiente en costes.

¿Por qué los CDMOs están ganando importancia?

Los CDMOs registran una tasa de crecimiento del 16,95% a medida que las compañías farmacéuticas externalizan la producción de oligonucleótidos de grado BPF para evitar elevados gastos de capital.

¿Qué aprobación reciente de la FDA impulsó la confianza del mercado?

En abril de 2025, la FDA aprobó fitusiran para la hemofilia A y B, marcando un hito para las terapias con siRNA.

Última actualización de la página el: