Tamaño y participación del mercado de tecnología Bitcoin

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 18.28 Mil millones de dólares |

| Tamaño del Mercado (2031) | 31.49 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 11.24% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de tecnología Bitcoin por Mordor Intelligence

Se espera que el tamaño del mercado de tecnología Bitcoin crezca de USD 16,43 mil millones en 2025 a USD 18,28 mil millones en 2026, y se prevé que alcance USD 31,49 mil millones en 2031 a una CAGR del 11,24% durante 2026-2031. La adopción en balances institucionales, la reducción a la mitad del subsidio de bloque de abril de 2024 y las aprobaciones de ETF al contado en Estados Unidos están transformando el mercado de tecnología Bitcoin, pasando de estar liderado por el comercio minorista a estar impulsado por la infraestructura empresarial. La demanda de hardware se está estabilizando a medida que los envíos de circuitos integrados de aplicación específica (ASIC) enfrentan un exceso de oferta posterior a la reducción a la mitad, mientras que los servicios, como la custodia, el cumplimiento normativo y el procesamiento de la red Lightning, están escalando rápidamente en respuesta a las nuevas normativas para custodios calificados. La base minera de Asia Pacífico se está reubicando hacia centros impulsados por energías renovables, y Oriente Medio está emergiendo como el destino de tesorería y alojamiento de mayor crecimiento. La dinámica competitiva está pasando de la acumulación de tasa de hash hacia la prestación de servicios de pila completa y el arbitraje de energías renovables, abriendo oportunidades para los proveedores de Capa 2 y las plataformas de tokenización.

Conclusiones clave del informe

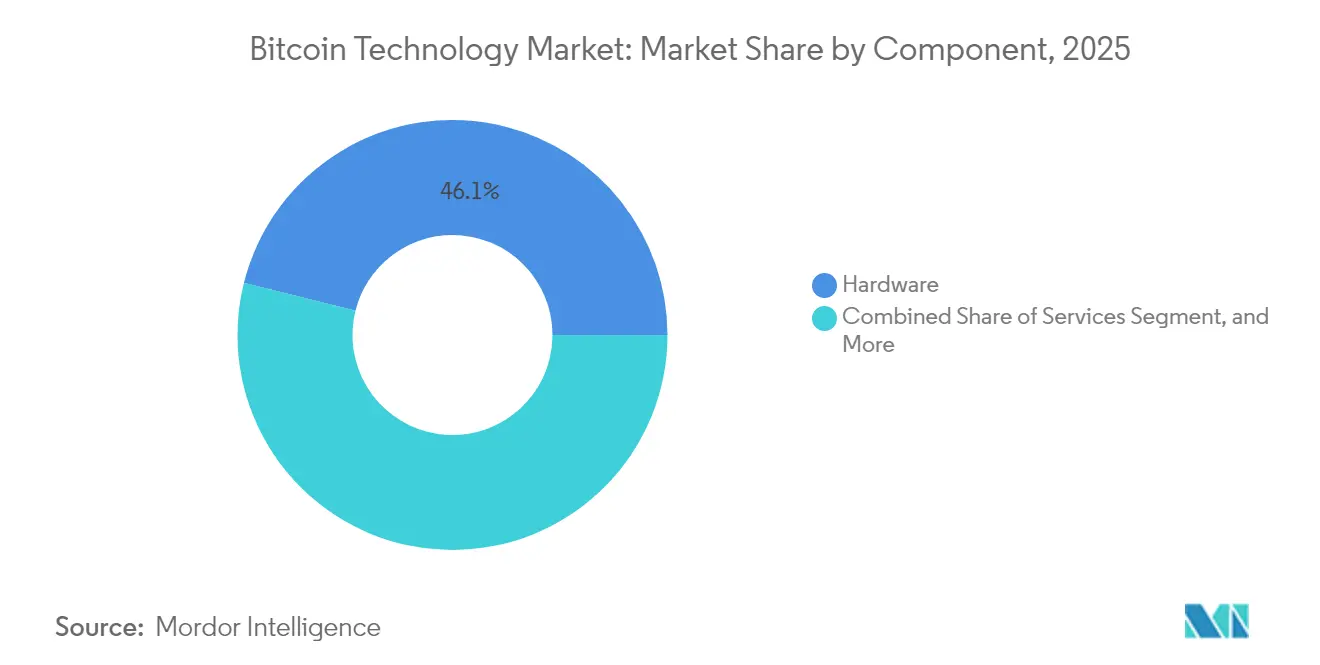

- Por componente, el hardware lideró con una participación del 46,10% del mercado de tecnología Bitcoin en 2025; se prevé que los servicios se expandan a una CAGR del 11,74% hasta 2031.

- Por aplicación, los pagos representaron el 38,70% del tamaño del mercado de tecnología Bitcoin en 2025, mientras que se espera que los contratos inteligentes avancen a una CAGR del 12,34% hasta 2031.

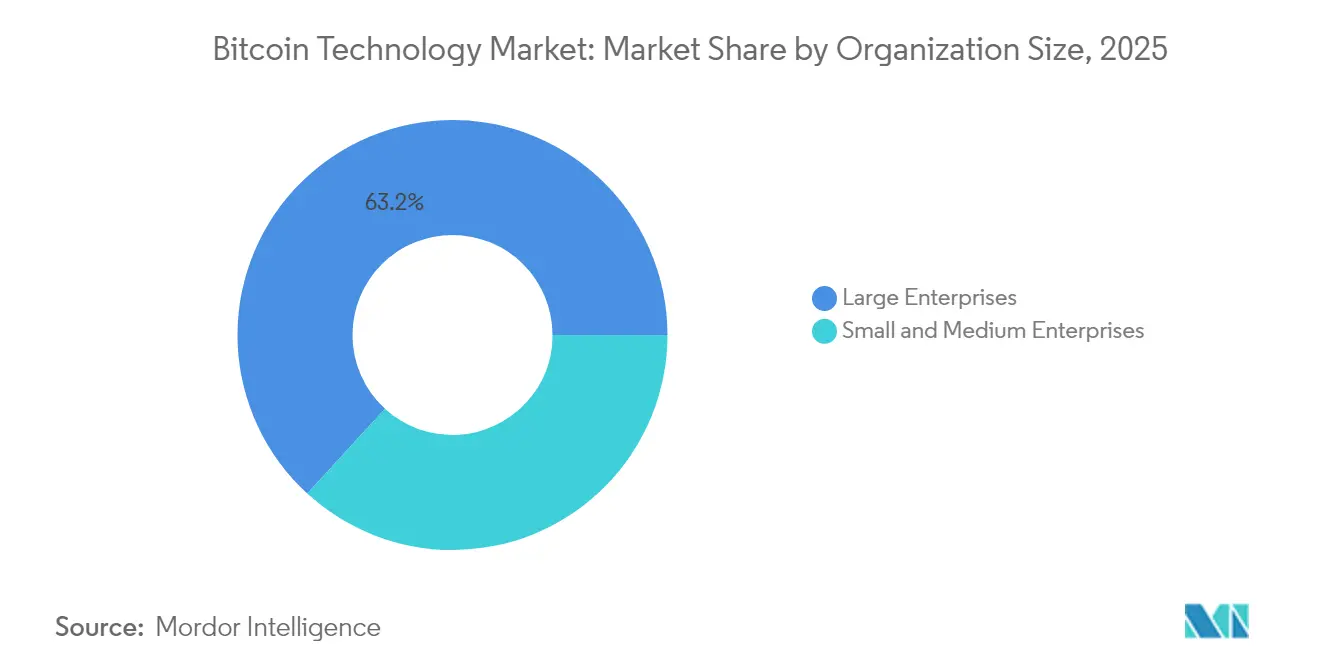

- Por tamaño de organización, las grandes empresas mantuvieron una participación del 63,20% del mercado de tecnología Bitcoin en 2025, mientras que se espera que las pequeñas y medianas empresas crezcan a una CAGR del 11,55% hasta 2031.

- Por sector de usuario final, los servicios financieros dominaron con una participación del 41,75% del mercado de tecnología Bitcoin en 2025; se prevé que el sector de atención médica crezca a una CAGR del 12,29% entre 2026 y 2031.

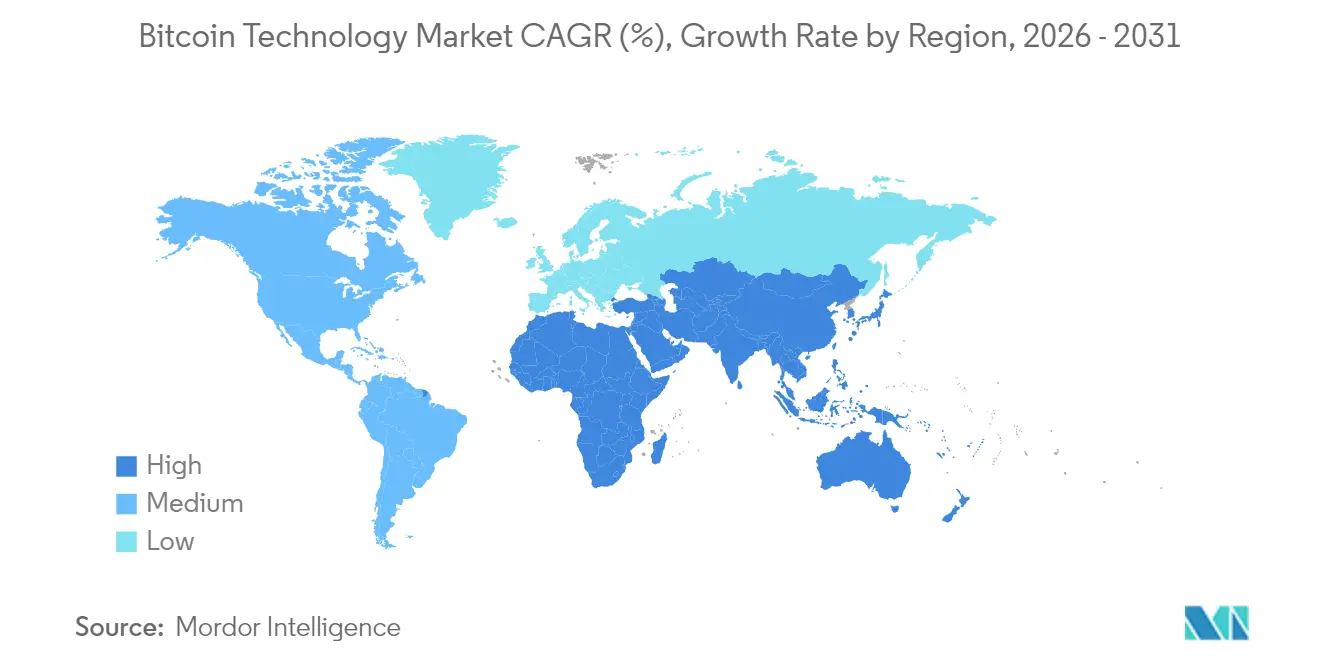

- Por geografía, Asia Pacífico capturó el 37,40% de la participación del mercado de tecnología Bitcoin en 2025, y se proyecta que Oriente Medio registre una CAGR del 12,18% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado global de tecnología Bitcoin

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Adopción institucional por parte de tesorerías de empresas Fortune 500 | +2.8% | América del Norte y Europa, con expansión hacia Asia Pacífico | Mediano plazo (2-4 años) |

| Claridad regulatoria en las principales economías | +2.3% | Global, concentrada en América del Norte, Europa y Oriente Medio | Corto plazo (≤ 2 años) |

| Integración de energías renovables para la economía de la minería | +1.7% | América del Norte, Oriente Medio y Europa Nórdica | Largo plazo (≥ 4 años) |

| Efectos de la contracción de la oferta impulsada por la reducción a la mitad | +1.5% | Global | Corto plazo (≤ 2 años) |

| Madurez de las soluciones de escalado de Capa 2 | +1.4% | Global, adopción temprana en América del Norte y Europa | Mediano plazo (2-4 años) |

| Tokenización de activos del mundo real en Bitcoin | +1.2% | Centros financieros de América del Norte, Europa y Asia Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Adopción institucional por parte de tesorerías de empresas Fortune 500

Las asignaciones en balances por parte de corporaciones públicas están reencuadrando al Bitcoin como una cobertura macroeconómica de tesorería en lugar de una operación especulativa. MicroStrategy superó los 402.000 BTC en cartera en diciembre de 2024, catalizando la adopción entre sus pares en empresas tecnológicas y financieras.[1]Michael Saylor, "MicroStrategy Adquiere Bitcoin Adicional," MicroStrategy, microstrategy.com Tesla reveló USD 184 millones en activos digitales, señalando la validación corporativa generalizada. Los directores financieros de empresas de mediana capitalización siguen el mismo camino porque Bitcoin ofrece liquidez y no correlación junto con la fungibilidad similar a la de los bonos. La contabilidad solo por deterioro sigue siendo un obstáculo; sin embargo, la propuesta de 2023 del Consejo de Normas de Contabilidad Financiera para permitir valoraciones a valor razonable podría resolver la asimetría para 2026. A medida que mejora la claridad, los departamentos de tesorería están integrando custodia de firma múltiple y flujos de trabajo fiscales automatizados para gestionar el riesgo a escala.

Claridad regulatoria en las principales economías

La aprobación por parte de Estados Unidos de los ETF de Bitcoin al contado en enero de 2024 puso fin a una década de incertidumbre sobre el estatus como valores y desbloqueó las asignaciones de los asesores de inversión registrados.[2]Comisión de Bolsa y Valores de EE. UU., "Declaración sobre los ETF de Bitcoin al contado," sec.gov El Reglamento de los Mercados de Criptoactivos de Europa introdujo licencias con pasaporte en los 27 estados miembros, reduciendo la duplicación del cumplimiento normativo. Japón eliminó el impuesto al consumo sobre los pagos minoristas con Bitcoin en marzo de 2024, eliminando una barrera de costos del 10%. Estos hitos comprimen la prima de riesgo regulatorio, permitiendo que bancos, aseguradoras y fondos de pensiones realicen asignaciones sin temor a acciones retroactivas. La fragmentación persiste en India y Nigeria, aunque la liquidez global se profundiza a medida que los mercados de capital más grandes adoptan reglas armonizadas.

Integración de energías renovables para la economía de la minería

Las reducciones del subsidio posteriores a la reducción a la mitad amplifican la necesidad de energía de bajo costo. Los mineros están co-ubicándose con activos eólicos y solares no aprovechados para comprar electricidad cerca de un costo marginal cero. La granja eólica de 250 MW de Marathon Digital en Texas ejemplifica el modelo. La Agencia Internacional de Energía estimó una penetración del 52% de energías renovables en la minería de Bitcoin para 2024, superior a la de la mayoría de las industrias pesadas.[3]Agencia Internacional de Energía, "Electricidad 2024," iea.org Los operadores de red ahora clasifican a los mineros como recursos de carga flexible, pagando por servicios de respuesta a la demanda que estabilizan la frecuencia. Este margen de ingresos no subsidiado es crucial a medida que las recompensas por bloque siguen reduciéndose a la mitad.

Efectos de la contracción de la oferta impulsada por la reducción a la mitad

La reducción a la mitad de abril de 2024 redujo la emisión nueva a 3,125 BTC por bloque, ajustando la oferta diaria en el preciso momento en que los flujos institucionales se aceleraron a través de los ETF. La reducción de la presión vendedora históricamente precede a una apreciación plurianual a medida que las narrativas de escasez ganan tracción. Los mineros enfrentan ingresos comprimidos, lo que impulsa la consolidación y las carreras de eficiencia del hardware, pero los tenedores se benefician del desequilibrio entre oferta y demanda. La base de futuros se ha estrechado, lo que indica que los arbitrajistas esperan una demanda al contado persistente en el mercado de tecnología Bitcoin. El próximo ciclo de reducción a la mitad ya está incorporado en los modelos de tesorería.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Críticas al alto consumo de energía | -1.6% | Global, concentrada en Europa y América del Norte | Mediano plazo (2-4 años) |

| Amenazas de ciberseguridad para los intercambios | -1.3% | Global, aguda en Asia Pacífico y mercados emergentes | Corto plazo (≤ 2 años) |

| Fragmentación regulatoria en los mercados emergentes | -0.9% | África, Asia Meridional y América Latina | Largo plazo (≥ 4 años) |

| Riesgo de centralización de la tasa de hash | -0.7% | Global, concentrada en América del Norte y Asia Central | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Críticas al alto consumo de energía

Las ONG ambientales presionan a los legisladores para restringir la minería de prueba de trabajo. El estado de Nueva York extendió una moratoria sobre las instalaciones alimentadas con combustibles fósiles hasta 2024, forzando reubicaciones. El MiCA europeo exige ahora la divulgación pública del uso de energía, aumentando los costos de cumplimiento para los mineros pequeños. Los gestores de activos enfrentan resoluciones de accionistas que vinculan la exposición a Bitcoin con los objetivos ASG, restringiendo los flujos de capital. La percepción pública va por detrás de las tasas de adopción de energías renovables, manteniendo vivo el riesgo narrativo hasta 2027.

Amenazas de ciberseguridad para los intercambios

Los hackeos a exchanges continúan erosionando la confianza minorista. La pérdida de USD 305 millones de DMM Bitcoin en mayo de 2024 desencadenó normas de custodia más estrictas en Japón. Las enmiendas de custodia de EE. UU. requieren que los asesores utilicen custodios calificados, centralizando los activos y creando puntos únicos de fallo. Los seguros y las carteras de firma múltiple mitigan los riesgos, aunque el error humano y la ingeniería social persisten. Las sanciones regulatorias por infracciones están aumentando, elevando los costos de cumplimiento para los intermediarios más pequeños.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por componente: los servicios superan al hardware a medida que la infraestructura madura

Se proyecta que los servicios crezcan a una CAGR del 11,74% hasta 2031, ya que las empresas prefieren la custodia, el cumplimiento normativo y el procesamiento Lightning a los equipos de minería intensivos en capital. El tamaño del mercado de tecnología Bitcoin para los servicios se beneficia del mandato de custodios calificados de la SEC, que dirigió los activos institucionales hacia proveedores regulados capaces de ofrecer auditorías de prueba de reservas. El hardware mantuvo una participación del 46,10% del mercado de tecnología Bitcoin en 2025, pero enfrenta compresión de márgenes debido al exceso de oferta de ASIC y las carreras de eficiencia energética.

Las firmas de custodia se diferencian mediante seguros y fragmentación geográfica de claves, mientras que los procesadores de pagos integran la liquidación instantánea Lightning para evitar las comisiones de las redes de tarjetas. Las plataformas de automatización fiscal están incorporando reglas de cumplimiento para más de 50 jurisdicciones, acelerando la adopción entre los directores financieros que requieren informes auditables. Los proveedores de hardware ahora comercializan julios por terahash en lugar de la tasa de hash absoluta, reconociendo que el costo de la electricidad, no el número de chips, determina la rentabilidad del minero. El giro hacia los servicios señala que el mercado de tecnología Bitcoin está entrando en una era de plataforma donde el valor se acumula en la usabilidad y el cumplimiento normativo en lugar del cómputo bruto.

Nota: Las participaciones de los segmentos individuales están disponibles con la compra del informe

Por aplicación: los contratos inteligentes desafían la dominancia de los pagos

Los pagos representaron el 38,70% del tamaño del mercado de tecnología Bitcoin en 2025, ya que las remesas y el comercio electrónico adoptaron la liquidación instantánea. Sin embargo, se proyecta que los contratos inteligentes se expandan a una CAGR del 12,34%, reduciendo la brecha para 2031. Los activos Taproot y RGB permiten la tokenización sin abandonar el paraguas de seguridad de Bitcoin, reduciendo el riesgo de tarifas de gas para los patrocinadores de activos del mundo real.

Los fondos de capital privado ahora pilotan tokens de bienes raíces, y los operadores de cadenas de suministro incorporan cláusulas automatizadas de entrega contra pago. Los proveedores de remesas reducen las comisiones de los corredores por debajo del 1% utilizando canales Lightning, presionando a los operadores tradicionales de transferencia de dinero. El escrutinio regulatorio restringe las aplicaciones de comercio centralizado, impulsando la liquidez hacia la descentralización donde la autocustodia reduce el riesgo de contraparte. La diversificación de casos de uso subraya la evolución del mercado de tecnología Bitcoin desde la simple transferencia de valor hacia la liquidación programable.

Por tamaño de organización: las PYME aceleran la adopción a través de software de tesorería

Las grandes empresas capturaron el 63,20% de la participación del mercado de tecnología Bitcoin en 2025 gracias a las ventajas de escala en las comisiones de custodia y la liquidez extrabursátil. Sin embargo, las pequeñas y medianas empresas están preparadas para crecer a una CAGR del 11,55% a medida que las plataformas de firma múltiple listas para usar eliminan los obstáculos técnicos. Las suites contables ahora importan automáticamente las transacciones de Bitcoin en los libros de contabilidad generales, eliminando los cuellos de botella de la entrada manual.

Las PYME en América Latina y África adoptan nóminas basadas en Lightning para evitar las monedas locales volátiles, mientras que las empresas tecnológicas emergentes en América del Norte mantienen Bitcoin como cobertura contra la expansión inflacionaria de la moneda fiduciaria. Las grandes corporaciones se centran en estrategias de diversificación, pero se mueven más lentamente debido a las capas de gobernanza. La democratización de las herramientas de custodia e impuestos está aplanando la curva de adopción en todos los tamaños de empresa, expandiendo la demanda total direccionable en el mercado de tecnología Bitcoin.

Nota: Las participaciones de los segmentos individuales están disponibles con la compra del informe

Por sector de usuario final: la atención médica emerge como el segmento de mayor crecimiento

Los servicios financieros dominaron con el 41,75% de los ingresos en 2025, respaldados por bancos que integran rieles de liquidación y gestores de activos que cotizan ETF. Se proyecta que la atención médica crezca a una CAGR del 12,29%, ya que los patrocinadores de ensayos clínicos implementan contratos inteligentes basados en Bitcoin que desencadenan pagos al momento de la presentación de datos. Las trazas de auditoría inmutables satisfacen necesidades estrictas de cumplimiento, mientras que el seguimiento y rastreo de la cadena de suministro cumple con las normas de Reglamento de Dispositivos Médicos.

Los comerciantes de comercio minorista y electrónico adoptan el pago mediante Lightning para eliminar el fraude de contracargos, aumentando los márgenes netos hasta en 300 puntos básicos. Las empresas de logística registran en marca de tiempo las transferencias de custodia para bienes de alto valor, reduciendo disputas. La combinación de sectores ilustra que el mercado de tecnología Bitcoin ya no es exclusivo de las finanzas; la eficiencia operacional en sectores altamente regulados impulsa la demanda incremental.

Análisis geográfico

Asia Pacífico mantuvo el 37,40% de la participación del mercado de tecnología Bitcoin en 2025, respaldada por la infraestructura minera de Kazajistán y la aprobación del ETF en Hong Kong en abril de 2024. La exención fiscal de Japón impulsó la innovación en pagos minoristas, mientras que Corea del Sur introdujo el cumplimiento de la regla de viaje que aumentó los costos generales de los exchanges. India mantiene un impuesto sobre las ganancias de capital punitivo del 30%, desplazando los volúmenes hacia plataformas entre pares. Iris Energy de Australia expande las instalaciones impulsadas por energías renovables, alineándose con los mandatos ASG locales.

Oriente Medio es la región de mayor crecimiento con una CAGR del 12,18% hasta 2031. La Autoridad Reguladora de Activos Virtuales de Dubái proporciona claridad en la concesión de licencias, atrayendo mesas de custodia y liquidez. El banco central de los Emiratos Árabes Unidos abrió una consulta sobre la diversificación de reservas en Bitcoin, y el Fondo de Inversión Pública de Arabia Saudita explora la minería impulsada por energías renovables, en consonancia con los objetivos de sostenibilidad de la Visión 2030. Los corredores de remesas desde los estados del Golfo hacia Asia Meridional aceleran la adopción de Lightning, reduciendo las comisiones para los trabajadores migrantes.

América del Norte alberga aproximadamente el 38% de la tasa de hash global tras la salida de China en 2021, con la energía eólica barata de Texas y los mercados eléctricos desregulados que impulsan la economía. La aprobación del ETF en Estados Unidos cataliza los flujos institucionales, mientras que el tratamiento de los productos básicos del Bitcoin en Canadá atrae a los exchanges que buscan certeza jurídica. Europa va a la zaga en minería debido a los altos precios de la energía, pero lidera en la implementación de comerciantes Lightning y pilotos de tokenización, ya que el MiCA proporciona normas consistentes. La adopción en América del Sur es volátil pero se profundiza en Argentina y Brasil, donde la inflación incentiva el almacenamiento de valor no soberano.

Panorama competitivo

El mercado de tecnología Bitcoin muestra una concentración moderada, ya que los principales mineros y proveedores de hardware controlan una tasa de hash y un suministro de chips desproporcionados; sin embargo, los segmentos de servicios se están fragmentando rápidamente. Marathon Digital y Riot Platforms ejecutaron adquisiciones de activos en dificultades en 2024, escalando las economías de contratación de energía renovable. Bitmain y MicroBT combaten la presión sobre los márgenes impulsando la eficiencia energética por debajo de 20 J/TH. Los actores de custodia como Coinbase y BitGo hacen hincapié en la cobertura de seguros y las auditorías regulatorias para asegurar mandatos institucionales.

Los especialistas en infraestructura de Capa 2, Lightning Labs y Blockstream, capturan la demanda de espacio en blanco para la liquidación instantánea y la tokenización basada en Taproot. Las presentaciones de patentes para la orquestación de firma múltiple y los algoritmos de enrutamiento de canales crecieron un 23% en 2024, lo que señala que las barreras de propiedad intelectual darán forma a la ventaja futura. Los grupos de minería descentralizados reducen el riesgo de coordinación, aunque la centralización de la tasa de hash sigue siendo una preocupación de gobernanza. La estrategia competitiva está evolucionando hacia la integración de energías renovables y la preparación para el cumplimiento normativo, a medida que los mineros se convierten en socios de estabilización de la red y las firmas de servicios se convierten en proveedores de gestión de riesgos.

Los nuevos disruptores incluyen proveedores de liquidez algorítmica que reequilibran los canales Lightning de forma autónoma, y empresas emergentes de custodia que ofrecen fragmentación jurisdiccional de claves para la resiliencia geopolítica. A medida que los subsidios de bloque disminuyen, los ingresos por tarifas de transacción y servicios auxiliares de red dictarán la rentabilidad, favoreciendo a los operadores con flujos de ingresos diversificados. Por lo tanto, el sector de tecnología Bitcoin recompensa el alineamiento estratégico con los mercados energéticos y la previsión regulatoria.

Líderes del sector de tecnología Bitcoin

Bitmain Technologies Ltd.

Canaan Inc.

Ebang International Holdings Inc.

Blockstream Corporation Inc.

Lightning Labs Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes del sector

- Octubre de 2025: La Autoridad Reguladora de Activos Virtuales de Dubái otorgó a Emirates Digital Custody la primera licencia bancaria de servicio Bitcoin de pila completa de la región, ampliando la incorporación institucional en todo Oriente Medio.

- Julio de 2025: Bitmain lanzó su minero ASIC de próxima generación con una calificación de 14 J/TH, reduciendo el consumo de energía en un 25% en comparación con el modelo anterior e intensificando la carrera de eficiencia de hardware.

- Abril de 2025: Lightning Labs introdujo un mercado de liquidez como servicio que automatiza la financiación de canales para los comerciantes, reduciendo las tasas de fallo de pagos Lightning en un 40%.

- Enero de 2025: Fidelity Digital Assets lanzó una mesa de préstamos de Bitcoin empresarial, lo que permite a las tesorerías de las empresas Fortune 100 obtener rendimiento sobre sus tenencias inactivas mientras mantienen la transparencia en cadena.

Alcance del informe global del mercado de tecnología Bitcoin

El informe del mercado de tecnología Bitcoin está segmentado por componente (hardware, software, servicios), aplicación (pagos, comercio e intercambio, remesas, contratos inteligentes, otras aplicaciones), tamaño de organización (grandes empresas y pequeñas y medianas empresas), sector de usuario final (servicios financieros, comercio minorista y comercio electrónico, atención médica, cadena de suministro y logística, otros sectores de usuario final) y geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, América del Sur). Los pronósticos de mercado se proporcionan en términos de valor (USD).

| Hardware |

| Software |

| Servicios |

| Pagos |

| Comercio e intercambio |

| Remesas |

| Contratos inteligentes |

| Otras aplicaciones |

| Grandes empresas |

| Pequeñas y medianas empresas |

| Servicios financieros |

| Comercio minorista y comercio electrónico |

| Atención médica |

| Cadena de suministro y logística |

| Otros sectores de usuario final |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Por componente | Hardware | ||

| Software | |||

| Servicios | |||

| Por aplicación | Pagos | ||

| Comercio e intercambio | |||

| Remesas | |||

| Contratos inteligentes | |||

| Otras aplicaciones | |||

| Por tamaño de organización | Grandes empresas | ||

| Pequeñas y medianas empresas | |||

| Por sector de usuario final | Servicios financieros | ||

| Comercio minorista y comercio electrónico | |||

| Atención médica | |||

| Cadena de suministro y logística | |||

| Otros sectores de usuario final | |||

| Por geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Resto de África | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

Preguntas clave respondidas en el informe

¿Qué tamaño tendrá el mercado de tecnología Bitcoin en 2031?

Los pronósticos sitúan el tamaño del mercado de tecnología Bitcoin en USD 31,49 mil millones para 2031, lo que representa una CAGR del 11,24% durante 2026-2031.

¿Qué segmento crece más rápido dentro de la tecnología Bitcoin?

Los servicios, que incluyen custodia, cumplimiento normativo y procesamiento Lightning, se proyectan para crecer a una CAGR del 11,74% hasta 2031.

¿Qué región está experimentando la adopción más rápida de la tecnología Bitcoin?

Oriente Medio se está expandiendo a una CAGR del 12,18%, ya que Dubái otorga licencias claras y los fondos soberanos del Golfo exploran las reservas de Bitcoin.

¿Por qué las empresas de atención médica están adoptando la tecnología Bitcoin?

Las empresas de atención médica implementan contratos inteligentes basados en Bitcoin para automatizar los pagos por hitos y garantizar datos inmutables de ensayos clínicos.

¿Cómo afectan las energías renovables a la economía de la minería de Bitcoin?

La co-ubicación con activos eólicos y solares no aprovechados reduce los costos de energía y genera comisiones de estabilización de red, mejorando los márgenes de los mineros después de la reducción a la mitad.

¿Qué riesgos amenazan a los usuarios de los exchanges de Bitcoin?

Las brechas de ciberseguridad siguen siendo el principal riesgo, y los hackeos recientes han llevado a los reguladores a imponer estándares más estrictos de custodia y seguros.

Última actualización de la página el: