Tamaño y Participación del Mercado de Suplementos para la Salud Ósea y Articular

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

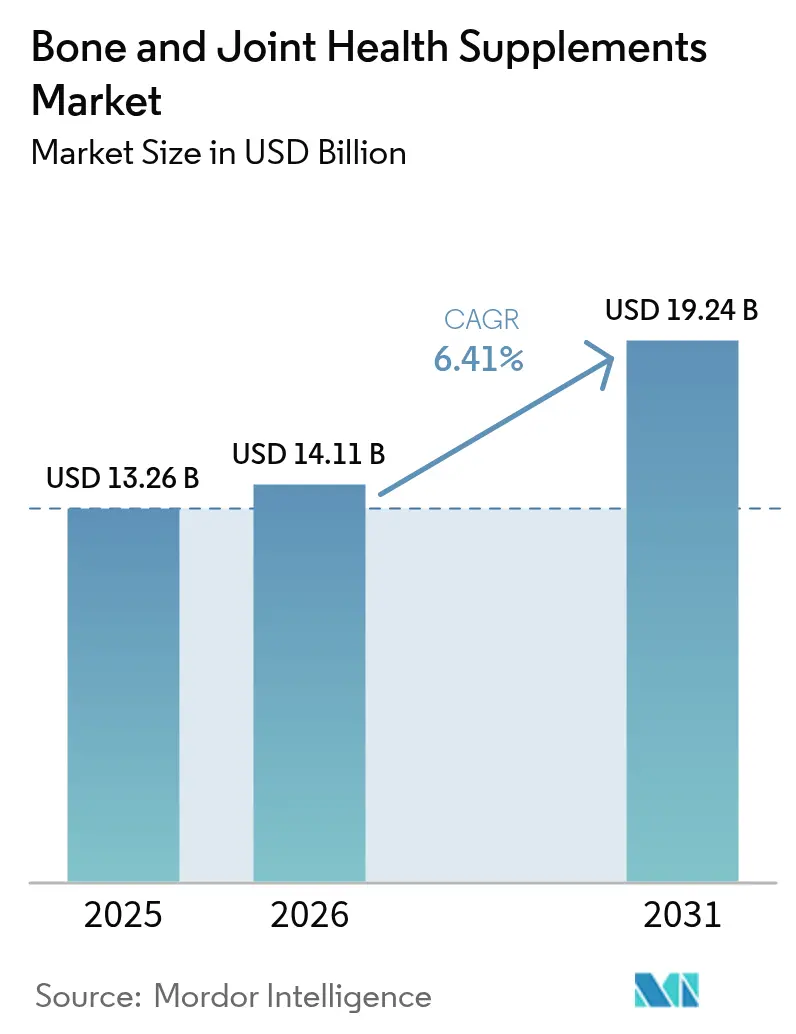

| Tamaño del Mercado (2026) | 14.11 Mil millones de dólares |

| Tamaño del Mercado (2031) | 19.24 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.41% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Suplementos para la Salud Ósea y Articular por Mordor Intelligence

Se espera que el tamaño del mercado de suplementos para la salud ósea y articular crezca de USD 13,26 mil millones en 2025 a USD 14,11 mil millones en 2026, y se prevé que alcance USD 19,24 mil millones en 2031 a una CAGR del 6,41% durante el período 2026-2031. El crecimiento del tamaño del mercado está impulsado por la creciente prevalencia de la osteoporosis, un cambio hacia el autocuidado preventivo y las innovaciones en formatos de suplementación convenientes. La población envejecida, con mayor riesgo de fracturas, incorpora cada vez más suplementos como calcio, vitamina D y formulaciones de apoyo articular. Las empresas están adoptando ingredientes de origen vegetal y marino para responder a las preferencias de sostenibilidad y alimentación. Las plataformas de venta minorista en línea están transformando el mercado al mejorar el descubrimiento de productos, la transparencia de precios y el alcance global para marcas especializadas. Si bien los marcos regulatorios respaldan las declaraciones de estructura/función, las normas más estrictas sobre ingredientes novedosos están impulsando a las empresas más grandes a invertir en experiencia en cumplimiento normativo.

Conclusiones Clave del Informe

- Por tipo de producto, las vitaminas y minerales lideraron con una participación de ingresos del 31,05% en 2025; se proyecta que la glucosamina-condroitina se expanda a una CAGR del 8,35% hasta 2031.

- Por forma, las cápsulas y softgels representaron el 35,92% de la participación del mercado de suplementos para la salud ósea y articular en 2025, mientras que las gomitas y masticables registraron la CAGR de pronóstico más alta del 8,08% hasta 2031.

- Por canal de distribución, los supermercados e hipermercados representaron el 44,12% del tamaño del mercado de suplementos para la salud ósea y articular en 2025; se prevé que los minoristas en línea crezcan a una CAGR del 7,45% hasta 2031.

- Por geografía, América del Norte captó el 31,82% de los ingresos de 2025, mientras que Asia-Pacífico está preparada para una CAGR del 7,91% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Suplementos para la Salud Ósea y Articular

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente incidencia global de osteoporosis y trastornos articulares | +1.8% | Global, con mayor impacto en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Población envejecida con mayor enfoque en la movilidad y la fortaleza ósea | +1.5% | Global, particularmente Asia-Pacífico y América del Norte | Largo plazo (≥ 4 años) |

| Creciente conciencia sobre la atención médica preventiva y la gestión de la densidad ósea | +1.2% | América del Norte, Europa y zonas urbanas de Asia-Pacífico | Mediano plazo (2-4 años) |

| Mayor actividad física y lesiones deportivas que impulsan el enfoque en la salud articular. | +0.9% | Global, con adopción temprana en América del Norte y Europa | Mediano plazo (2-4 años) |

| Cambio hacia ingredientes naturales y de origen vegetal para la salud ósea | +0.8% | Global | Largo plazo (≥ 4 años) |

| Iniciativas de salud femenina que impulsan el uso de calcio y vitamina D. | +0.6% | Global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente incidencia global de osteoporosis y trastornos articulares

La creciente prevalencia subraya una demanda crítica y en aumento de soluciones de atención médica eficaces relacionadas con la osteoporosis, que ahora trascienden los límites demográficos tradicionales. En 2023, el Instituto Nacional de Estadística de Italia informó que 4.477 miles de personas en Italia estaban afectadas por osteoporosis [1]Fuente: Instituto Nacional de Estadística de Italia, "Italia: personas con osteoporosis 2023", dati. istat.it. Los datos destacan que la carga económica de la pérdida ósea no tratada supera significativamente los costos asociados con la suplementación rutinaria y la atención preventiva. Como resultado, los profesionales de la salud abogan cada vez más por la adopción temprana de productos nutricionales y terapéuticos específicos. Este enfoque proactivo está ampliando la base de consumidores potenciales, abarcando no solo a la población de edad avanzada, que tradicionalmente presenta mayor riesgo, sino también a personas más jóvenes que pueden beneficiarse de intervenciones preventivas destinadas a mitigar los riesgos de salud a largo plazo.

Población envejecida con mayor enfoque en la movilidad y la fortaleza ósea

Los cambios demográficos están transformando los patrones de demanda, más allá de las métricas básicas del envejecimiento poblacional. A enero de 2024, la Unión Europea reportó una población de 449,3 millones, con más de una quinta parte (21,6%) de 65 años o más [2]Fuente: Comisión Europea, "Estructura de la población y envejecimiento" www.ec.europa.eu. Esta tendencia demográfica ha llevado a un aumento en los años de vida ajustados por discapacidad, particularmente vinculados a afecciones musculoesqueléticas. El aumento de la esperanza de vida ha intensificado la demanda de una funcionalidad articular prolongada. En consecuencia, existe un interés creciente en elementos esenciales diarios como los péptidos de colágeno, la glucosamina y la vitamina K2, que ahora se consideran parte integral de la salud diaria en lugar de remedios ocasionales. La combinación de una población envejecida y la creciente prevalencia de trastornos relacionados está impulsando la demanda del mercado, superando las simples proyecciones demográficas. Los adultos mayores se están volviendo más proactivos en el mantenimiento de su movilidad e independencia. Ha surgido una tendencia notable de "envejecimiento saludable", en la que los consumidores de mayor edad priorizan las medidas preventivas invirtiendo en suplementos en lugar de esperar a que aparezcan los síntomas.

Creciente conciencia sobre la atención médica preventiva y la gestión de la densidad ósea

La FDA permite a las empresas hacer declaraciones como "el calcio fortalece los huesos", siempre que cuenten con evidencia científica sólida para respaldar dichas afirmaciones. Esta autorización regulatoria ofrece a los especialistas en marketing una vía conforme y creíble para destacar la importancia de las medidas de salud preventiva. Los consumidores urbanos aprovechan cada vez más herramientas como las densitometrías óseas y acceden a contenido de salud digital para tomar medidas proactivas en el mantenimiento de la salud ósea y la prevención de fracturas. Además, las guías clínicas ahora enfatizan los beneficios combinados de la ingesta de calcio y vitamina D junto con modificaciones del estilo de vida, como el ejercicio regular y una dieta equilibrada, para lograr resultados óptimos en la salud ósea. Este respaldo profesional ha desplazado la preferencia del consumidor hacia formulaciones especializadas en lugar de multivitamínicos genéricos, lo que permite a los fabricantes posicionar estos productos a precios premium mientras satisfacen la creciente demanda de soluciones de salud específicas.

Cambio hacia ingredientes naturales y de origen vegetal para la salud ósea

El colágeno marino, reconocido por su alta biodisponibilidad y baja inmunogenicidad en comparación con las fuentes de mamíferos, se ha establecido como un ingrediente premium de apoyo articular ampliamente aceptado en diversas culturas alimentarias. De manera similar, el calcio de origen vegetal extraído de algas rojas (Lithothamnion) sirve como alternativa sostenible al carbonato de calcio extraído convencionalmente. Para diferenciarse en el mercado, los productores están introduciendo innovaciones como gomitas de pectina vegana y empleando técnicas de extracción sin disolventes, lo que les permite justificar precios premium. Un cambio demográfico significativo pone de relieve la evolución de las preferencias alimentarias y las opciones de estilo de vida, impulsadas por la conciencia sobre la salud, la sostenibilidad ambiental y las consideraciones éticas. Según el Good Food Institute, en 2024, aproximadamente el 40% de los adultos en Alemania y el Reino Unido planean aumentar su consumo de alimentos de origen vegetal. Los principales impulsores de esta tendencia incluyen razones de salud (48%), preocupaciones medioambientales (29%) y consideraciones sobre el bienestar animal (25%) [3]Fuente: The Good Food Institute Europe, "Estado de la Industria 2024," gfi.org .

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Los desafíos regulatorios para las declaraciones de propiedades saludables restringen el crecimiento | -0.8% | Global, con mayor impacto en América del Norte y Europa | Mediano plazo (2-4 años) |

| La presencia de productos falsificados obstaculiza el crecimiento | -0.6% | Global, particularmente en mercados emergentes | Corto plazo (≤ 2 años) |

| El alto precio de las formulaciones de calidad disuade a los consumidores con presupuesto limitado | -0.4% | Global, particularmente en mercados emergentes | Mediano plazo (2-4 años) |

| La falta de conciencia del consumidor sobre los beneficios del producto limita la expansión del mercado | -0.4% | Global, particularmente en mercados emergentes | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Los desafíos regulatorios para las declaraciones de propiedades saludables restringen el crecimiento

Las declaraciones de estructura/función están exentas de aprobación previa a la comercialización; sin embargo, cada etiqueta de producto debe incluir un descargo de responsabilidad que indique que la declaración no ha sido revisada por la FDA. Este requisito puede disminuir la confianza del consumidor en el producto. Además, la propuesta de eliminación del estatus de GRAS (Generalmente Reconocido como Seguro) autoafirmado obligaría a las empresas a notificar formalmente a las autoridades reguladoras sobre la inclusión de nuevos ingredientes alimentarios. Este cambio resultaría en plazos de lanzamiento de productos más prolongados y mayores gastos relacionados con la documentación. Las empresas más pequeñas, en particular, enfrentan desafíos significativos para cumplir con los diferentes marcos regulatorios de los Estados Unidos, la Unión Europea y China. Estas complejidades afectan de manera desproporcionada a las empresas más pequeñas y obstaculizan la innovación dentro de la categoría.

El alto precio de las formulaciones de calidad disuade a los consumidores con presupuesto limitado

El colágeno tipo II no desnaturalizado y el sulfato de condroitina de grado farmacéutico son significativamente más costosos en comparación con el calcio y la vitamina D de uso general, lo que aumenta sustancialmente el costo de los productos terminados para los usuarios finales. Además, la inclusión de características adicionales como el envasado estabilizador, los agentes gelificantes veganos y las pruebas clínicas contribuye a una estructura de mercado estratificada. En esta estructura, los SKU premium tienen buen desempeño en regiones prósperas, mientras que las poblaciones de menores ingresos a menudo carecen de acceso a estos productos. Para abordar este desafío de asequibilidad, marcas como Haleon han comenzado a lanzar ofertas simplificadas de vitamina única en el Sudeste Asiático, con el objetivo de hacer que dichos productos sean más accesibles para los segmentos demográficos desatendidos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: La Glucosamina-Condroitina se Acelera Dentro de una Categoría Liderada por Vitaminas

En 2025, las vitaminas y minerales representaron el 31,05% de los ingresos totales, impulsados por los sólidos respaldos de los médicos para los regímenes de calcio y vitamina D. La mayor conciencia sobre la deficiencia de vitamina D y sus repercusiones en la salud ósea ha estimulado la demanda de suplementos de vitamina D. Mientras tanto, se prevé que la glucosamina-condroitina registre una tasa de crecimiento CAGR del 8,35% hasta 2031, impulsada por hallazgos que indican que las fórmulas combinadas con cúrcuma alivian significativamente el dolor más que la glucosamina-condroitina sola.

Como resultado, el segmento de glucosamina-condroitina dentro del mercado de suplementos para la salud ósea y articular se está expandiendo a un ritmo más rápido que cualquier otra categoría de ingredientes. Este rápido crecimiento ha atraído inversiones notables, como la introducción por parte de Zeria USA de condroitín sódico de grado farmacéutico. Además, el colágeno, que tradicionalmente se comercializaba por sus propiedades de embellecimiento, está transitando hacia su posicionamiento como ingrediente funcional para la salud articular, con las variantes de origen marino ganando particular tracción en este segmento de mercado en evolución.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por Forma: Las Gomitas Redefinen la Conveniencia

En 2025, las cápsulas y softgels contribuyeron con el 35,92% de los ingresos totales, principalmente debido a su precisión en la administración de dosis, que sigue siendo un factor clave para la preferencia del consumidor. Sin embargo, las gomitas y masticables están emergiendo como el segmento de más rápido crecimiento, registrando una impresionante tasa de crecimiento anual compuesto (CAGR) del 8,08%. Los avances como las técnicas de moldeo sin almidón y el uso de bases de pectina están permitiendo la creación de texturas aptas para veganos. Estas innovaciones permiten a los fabricantes incorporar múltiples ingredientes activos en las formulaciones sin comprometer el sabor, mejorando así el atractivo para el consumidor.

La participación de mercado de las gomitas dentro del segmento de suplementos para la salud ósea y articular se está expandiendo rápidamente. Este crecimiento está respaldado por movimientos estratégicos como la adquisición de Viactiv por parte de Doctor's Best y la introducción de la gomita integral de apoyo articular de Pilly Labs, que atiende necesidades de salud específicas. Además, las mezclas de bebidas en polvo están experimentando un resurgimiento en popularidad a medida que la tendencia hacia la nutrición personalizable gana impulso. Productos como las mezclas de verduras y proteínas de Nature's Sunshine ejemplifican el potencial de las sinergias entre categorías, ofreciendo a los consumidores soluciones nutricionales versátiles y personalizadas. Mientras tanto, las tabletas continúan manteniendo su relevancia en el segmento de venta minorista masiva, donde la asequibilidad y la rentabilidad por dosis siguen siendo factores críticos que impulsan las decisiones de los consumidores.

Por Canal de Distribución: El Canal Digital Amplía el Alcance Incremental

En 2025, los supermercados e hipermercados captaron el 44,12% de las ventas, impulsados por los hábitos de los compradores y la disponibilidad inmediata de productos. Estos gigantes minoristas sirven como convenientes tiendas de ventanilla única para una variedad de productos de salud y bienestar, incluidos los suplementos. Sin embargo, la CAGR del 7,45% del comercio electrónico destaca un cambio significativo, impulsado por modelos de suscripción y descubrimientos liderados por influenciadores. Las plataformas en línea, desde sitios web hasta redes sociales, son fundamentales para educar a los consumidores sobre la salud ósea y articular, enfatizando las ventajas de los suplementos, el ejercicio y las opciones de estilo de vida saludable.

Amazon y Walmart se han establecido como actores dominantes en el mercado de suplementos en línea. La estrategia omnicanal integrada de Walmart ha intensificado la competencia de precios, dando forma aún más al panorama competitivo. Mientras tanto, las tiendas especializadas continúan siendo relevantes debido a su capacidad para brindar experiencias de venta personalizadas y consultivas. Además, las plataformas de venta directa al consumidor como iHerb han expandido sus operaciones a 25 mercados, subrayando la naturaleza sin fronteras del comercio digital y su creciente importancia en el mercado global.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Análisis Geográfico

En 2025, América del Norte contribuyó con el 31,82% de los ingresos globales, impulsada por las recomendaciones establecidas de los médicos para la suplementación de calcio y vitamina D y un sólido marco de reembolso. La aprobación por parte de la FDA en 2024 de YORVIPATH (palopegteriparatida) destaca la progresión fluida de los suplementos a los biológicos avanzados, enfatizando el papel de la claridad regulatoria en el fomento de la innovación. El comercio electrónico continúa creciendo de manera constante a medida que los consumidores incorporan cada vez más los suplementos en las compras domésticas rutinarias.

Se anticipa que Asia-Pacífico crecerá a una CAGR del 7,91%, demostrando un potencial sin explotar significativo. Solo China representa 145,86 millones de adultos con osteoporosis, según los estándares de la OMS, mientras que los reguladores trabajan en disposiciones para permitir declaraciones de salud articular en las etiquetas de alimentos saludables. La decisión de Haleon de aumentar su participación en Tianjin TSKF Pharmaceutical al 88% refleja un compromiso estratégico a largo plazo. Además, las extensiones de marca como Caltrate para madres gestantes en Filipinas ilustran un enfoque en la microsegmentación. Factores como la rápida urbanización, el aumento de los ingresos disponibles y la expansión del comercio móvil están impulsando la adopción de suplementos para la salud ósea y articular, posicionando a la región para un crecimiento sostenido.

Europa mantiene un crecimiento estable de un solo dígito medio, respaldado por innovaciones en productos de origen vegetal. El colágeno marino y el calcio de algas están ganando popularidad entre los consumidores conscientes de la sostenibilidad. La armonización regulatoria bajo la Autoridad Europea de Seguridad Alimentaria facilita los lanzamientos de productos en múltiples países, pero impone requisitos de evidencia estrictos, favoreciendo a las empresas bien financiadas. Oriente Medio, África y América del Sur se encuentran en las primeras etapas del desarrollo del mercado. Sin embargo, las crecientes tasas de obesidad y diabetes están aumentando la conciencia sobre la salud articular, señalando oportunidades potenciales a medida que la infraestructura de distribución continúa mejorando.

Panorama regulatorio

Los suplementos para la salud ósea y articular operan bajo normas establecidas pero aún en evolución para suplementos dietéticos, donde las declaraciones permitidas y el estatus de los ingredientes determinan el diseño del producto y las decisiones de comercialización. En Estados Unidos, los productos se rigen por la DSHEA. Los marcos de declaraciones de propiedades saludables, como la declaración de calcio y vitamina D para la reducción del riesgo de osteoporosis, están cubiertos por el 21 CFR 101.72. Las declaraciones de estructura/función siguen siendo ampliamente utilizadas, pero las etiquetas deben incluir el descargo de responsabilidad de la FDA indicando que la declaración no ha sido evaluada por la agencia. En marzo de 2026, la Oficina de Programas de Suplementos Dietéticos de la FDA convocó una reunión pública (27 de marzo de 2026) sobre el alcance de los ingredientes dietéticos, centrada en la fermentación de precisión, la tecnología de cultivo celular y cómo se clasifican las proteínas, enzimas y microbianos bajo la definición legal.

En Europa, el cumplimiento normativo depende de reglas armonizadas para las fuentes de vitaminas y minerales y de los requisitos de evidencia para las declaraciones de propiedades saludables evaluadas por la EFSA. Una secuencia de 2024 a 2025 clarificó una forma clave de nutriente para la salud ósea: la Comisión Europea autorizó el calcidiol monohidrato para su uso en suplementos alimenticios como nuevo ingrediente alimentario en abril de 2024 (Reglamento de Ejecución (UE) 2024/1052). Posteriormente adoptó el Reglamento (UE) 2025/352 de la Comisión en febrero de 2025 para añadir el calcidiol monohidrato a la lista de fuentes aprobadas de vitamina D dentro del marco de suplementos alimenticios. Juntos, estos pasos crean una vía más clara para la innovación en vitamina D en productos conformes, al tiempo que refuerzan la necesidad de aprobaciones basadas en expedientes para ingredientes nuevos y de sustentar las declaraciones en distintas jurisdicciones.

Panorama Competitivo

El mercado de suplementos para la salud ósea y articular está moderadamente concentrado, debido a la creciente demanda de estos suplementos en varios grupos de edad para prevenir trastornos óseos tempranos. Los principales actores en este segmento son Amway Corp., Nestle SA, Swanson Health Products, Inc., Now Foods y Herbalife Nutrition Ltd. Empresas farmacéuticas establecidas como Bayer, empresas líderes de salud del consumidor como Haleon, y actores especializados en nutrición como Balchem operan junto a marcas ágiles de venta directa al consumidor, creando un panorama competitivo dinámico. En marzo de 2025, Herbalife anunció su intención estratégica de adquirir las empresas de nutrición personalizada Pruvit y Link BioSciences. Este movimiento tiene como objetivo diversificar la cartera de Herbalife más allá de su enfoque tradicional en polvos para el control de peso, señalando un cambio hacia oportunidades de mercado más amplias.

La innovación tecnológica se está convirtiendo cada vez más en un factor crítico de diferenciación en el mercado. Por ejemplo, el péptido de colágeno Nextida.GC de Rousselot ha ampliado la aplicación del colágeno a la modulación de la glucosa en sangre, mejorando así su gama de declaraciones de propiedades saludables y posicionándolo como un ingrediente versátil. En el ámbito comercial, Amazon ha implementado requisitos de documentación más estrictos para los suplementos dietéticos, obligando a las marcas a mejorar la transparencia y el cumplimiento normativo para evitar el riesgo de ser eliminadas del listado. El crecimiento de la participación de mercado ahora está impulsado por una combinación de precios competitivos, conveniencia y diferenciación de productos respaldada por la ciencia. Esta tendencia está alentando a las empresas a integrar una sólida investigación clínica con contenido digital atractivo e informativo para captar eficazmente el interés del consumidor.

Existen oportunidades de crecimiento significativas en áreas como las formulaciones adaptadas culturalmente, los productos de calcio y vitamina D rentables dirigidos a mercados emergentes, y las mezclas multifuncionales diseñadas para abordar simultáneamente la salud ósea, articular y metabólica. Las empresas que puedan navegar con éxito las complejidades del cumplimiento regulatorio global mientras mantienen relevancia para las preferencias locales del consumidor están bien posicionadas para superar las tasas de crecimiento de la categoría. Esta ventaja se amplifica aún más a medida que el comercio electrónico continúa reduciendo las barreras tradicionales de entrada al mercado, permitiendo un acceso y una competencia más amplios.

Líderes de la Industria de Suplementos para la Salud Ósea y Articular

Amway Corp.

Nestle SA

Herbalife Nutrition Ltd.

NOW Foods

Swanson Health Products, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La oportunidad se está generando en torno a combinaciones de movilidad ancladas clínicamente y cambios de formato que favorecen la adherencia sin depender de declaraciones de alto riesgo. La actividad de lanzamientos entre 2025 y 2026 apunta a un cambio desde la salud ósea de un solo nutriente hacia soluciones combinadas de uso diario. Kenvue amplió Tylenol hacia suplementos de apoyo articular libres de fármacos utilizando TamaFlex (extractos de semilla de tamarindo y cúrcuma). Al mismo tiempo, los proveedores de ingredientes destacaron tecnologías de estabilidad y biodisponibilidad para gomitas y masticables, incluyendo a Lubrizol Nutraceuticals, que presentó un concepto de gomita de curcumina microencapsulada Curcushine. Estos movimientos encajan con la demanda de formatos convenientes y con la tendencia de la categoría hacia la combinación de ingredientes de apoyo al cartílago con botánicos antiinflamatorios y nutrientes de densidad ósea.

Las aperturas regulatorias y geográficas también respaldan una innovación más específica y un posicionamiento premium dentro del alcance del informe. En la UE, la aprobación del calcidiol monohidrato como fuente de vitamina D para suplementos alimenticios bajo el Reglamento (UE) 2025/352 de la Comisión ofrece una base práctica para un posicionamiento diferenciado de vitamina D dentro de marcos conformes, especialmente para formulaciones dirigidas a adultos mayores y mujeres. En Asia, las empresas están posicionando ingredientes para la salud articular mediante asociaciones locales y enfoques de entrada al mercado, incluyendo el lanzamiento de Bioiberica de su ingrediente de colágeno nativo tipo II Collavant n2 en Japón con el distribuidor Ryusendo. Con el crecimiento del comercio minorista en línea y requisitos de documentación de mercado más estrictos, el mejor ajuste tiende a darse en empresas que puedan combinar ciencia defendible, declaraciones conformes e innovación de formato (incluyendo gomitas, sistemas de doble cápsula y polvos para bebidas) con preparación regulatoria y ejecución específicas para cada región.

Desarrollos recientes del sector

- Marzo de 2026: la Oficina de Programas de Suplementos Dietéticos de la FDA de EE. UU. celebró una reunión pública para explorar el alcance de los ingredientes de suplementos dietéticos bajo la DSHEA, incluyendo cuestiones relacionadas con la fermentación de precisión y la tecnología de cultivo celular. El debate destacó una renovada atención sobre cómo los nuevos métodos de producción y las categorías de ingredientes (como proteínas, enzimas y microbianos) se alinean con las definiciones existentes. Esto incrementa la prima sobre la estrategia regulatoria para las empresas que utilizan abastecimiento y fabricación de nueva generación para colágeno, probióticos y otras adyacencias de salud articular.

- Octubre de 2025: Vital Proteins (Nestle Health Science) amplió la distribución de Vital Proteins Active Complex, un suplemento de movilidad articular con colágeno Fortigel y Boswellia serrata AquaLOX, a nuevos mercados regionales. La expansión fortalece la posición de los sistemas de ingredientes de marca, clínicamente sustentados, en la salud articular liderada por colágeno y amplía el acceso de los consumidores.

- Febrero de 2024: Nestle Health Science lanzó Resource Activ en India, posicionado como un suplemento nutricional alto en proteína con calcio y vitamina D que apoya la salud ósea y muscular. El lanzamiento amplía el conjunto competitivo al integrar nutrientes de salud ósea en plataformas de nutrición cotidiana en lugar de píldoras de suplemento independientes. También respalda la expansión entre formatos en polvos y bebidas que se sitúan junto a las cápsulas y tabletas tradicionales en la categoría.

Marco de la metodología de investigación y alcance del informe

Definición y cobertura del mercado

Este mercado abarca los suplementos dietéticos de consumo que se compran para apoyar la fortaleza ósea y la comodidad articular, e incluye productos posicionados para estos beneficios en los canales minoristas comunes y en línea en las principales regiones.

Exclusiones de alcance: excluye los medicamentos con receta, los dispositivos ortopédicos y los servicios dirigidos por clínicas que no impliquen el consumo de suplementos de venta libre.

Descripción general de la segmentación

- Por Tipo de Producto

- Vitaminas y Minerales

- Colágeno

- Glucosamina-Condroitina

- Ácidos Grasos Omega-3

- Otros Tipos de Productos

- Por Forma

- Tabletas

- Cápsulas/Softgels

- Gomitas y Masticables

- Polvos

- Otras Formas

- Por Canal de Distribución

- Supermercados/Hipermercados

- Tiendas Especializadas y de Salud

- Minoristas en Línea

- Otros Canales de Distribución

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Resto de América del Norte

- Europa

- Alemania

- Reino Unido

- Italia

- Francia

- Países Bajos

- Polonia

- Bélgica

- Suecia

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Australia

- Indonesia

- Corea del Sur

- Tailandia

- Singapur

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- Argentina

- Colombia

- Chile

- Perú

- Resto de América del Sur

- Oriente Medio y África

- Sudáfrica

- Arabia Saudita

- Emiratos Árabes Unidos

- Nigeria

- Egipto

- Marruecos

- Turquía

- Resto de Oriente Medio y África

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental nos ayudó a establecer el marco general de la demanda, la oferta y el contexto regulatorio antes de fijar cualquier supuesto del modelo. Consultamos fuentes públicas como la Organización Mundial de la Salud para el contexto del envejecimiento y la salud musculoesquelética, y la Oficina de Suplementos Dietéticos de los NIH de EE. UU. para conceptos básicos de ingredientes y declaraciones que definen las categorías. También utilizamos fuentes como las páginas de la FDA de EE. UU. y de la Comisión Europea sobre suplementos alimenticios para comprender las normas de etiquetado que pueden cambiar lo que se considera un suplemento.

Para verificar la coherencia del flujo comercial, revisamos fuentes como UN Comtrade para la dirección comercial de las preparaciones de suplementos relevantes y de los principales ingredientes de entrada, junto con portales de estadísticas nacionales donde están disponibles los datos de gasto sanitario de los hogares y las tendencias demográficas. Se utilizaron informes de empresas, presentaciones para inversores y cobertura de prensa de reputación para mapear el enfoque de las carteras y los cambios de distribución, y luego una suscripción de pago para datos financieros de empresas e inteligencia de noticias ayudó a cubrir vacíos donde la divulgación era limitada. Estos insumos documentales son ilustrativos, y también se consultaron muchas otras fuentes públicas para la recopilación, validación y aclaración de datos.

Entrevistas y encuestas primarias

El trabajo primario se utilizó para comprobar qué compran realmente las personas para el apoyo óseo y articular, y cómo cambian los precios y la combinación de productos según el canal y la región. Hablamos con partes interesadas entre propietarios de marcas de suplementos, fabricantes por contrato, distribuidores y especialistas de canal, cubriendo APAC, EMEA y América, para poder contrastar los supuestos con patrones de venta reales y reajustes recientes de la categoría. Cuando las respuestas variaban, se utilizaron preguntas de seguimiento para reducir el rango y confirmar qué productos se consideran enfocados en la salud ósea y articular frente al bienestar general.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 27% | Directivos (CXO): 13% | APAC: 46% |

| Nivel medio: 56% | Líderes funcionales/de unidad: 30% | EMEA: 33% |

| Actores más pequeños: 17% | Gerentes: 57% | América: 21% |

Dimensionamiento y previsión del mercado

El dimensionamiento se construyó utilizando una lógica tanto de arriba hacia abajo como de abajo hacia arriba para que los totales se mantengan realistas y explicables. En el enfoque de arriba hacia abajo, las señales demográficas y de necesidades de salud se tradujeron en un conjunto de demanda, y luego se ajustaron utilizando las tasas de participación en suplementos y el nivel de gasto típico para productos dirigidos a la salud ósea y articular. Corroboramos los resultados utilizando aproximaciones selectivas de abajo hacia arriba, incluyendo el muestreo de bandas de precios por forma (cápsulas, polvos, gomitas) y su aplicación al movimiento estimado de unidades en los principales canales.

Los insumos clave del modelo incluyeron la proporción de adultos mayores, la prevalencia reportada de molestias articulares y preocupaciones sobre la densidad ósea, los cambios en la combinación de canales hacia lo digital, los ciclos de popularidad de ingredientes (como colágeno y glucosamina-condroitina) y los patrones observados de prima de precio para ofertas de marca frente a marca privada. Donde la evidencia de abajo hacia arriba era escasa en países más pequeños, utilizamos indicadores regionales que fueron validados mediante entrevistas, y solo ampliamos los supuestos cuando varios encuestados confirmaron la misma dirección. Para la previsión, se utilizó un análisis de escenarios para reflejar diferentes trayectorias de adopción y precios, y la visión final se mantuvo alineada con las expectativas de los expertos sobre el crecimiento de la categoría y el comportamiento del consumidor impulsado por las declaraciones.

Validación de datos y ciclo de actualización

Los resultados se contrastaron con señales independientes, como el impulso del gasto regional en suplementos, la dirección comercial de las preparaciones relevantes y el gasto per cápita implícito para el grupo de consumidores objetivo. Si un país o canal mostraba un salto inusual, volvimos a analizar los posibles factores impulsores y revisamos los supuestos de entrada antes de la aprobación final, seguido de una segunda revisión por parte de un analista para verificar la coherencia aritmética y lógica. El informe se actualiza anualmente, y se activan actualizaciones intermedias cuando ocurren eventos significativos, como cambios regulatorios importantes o cambios abruptos de precios en ingredientes clave. Antes de la entrega, completamos una revisión final para garantizar que la información pública más reciente se refleje en los totales y en la trayectoria de la previsión.

Comparación del dimensionamiento del mercado global de suplementos para la salud ósea y articular de Mordor Intelligence con otras estimaciones publicadas

Los tamaños de mercado publicados para los suplementos de salud ósea y articular a menudo no coinciden porque el conjunto de productos y el año utilizado para el dimensionamiento pueden variar de un editor a otro. Las diferencias también provienen de cómo se promedian los precios entre canales, cómo se tratan los formatos de rápida evolución como las gomitas, y si la estimación se actualiza después de grandes cambios en la combinación minorista y en línea.

Algunas estimaciones amplían el alcance para incluir suplementos musculoesqueléticos más amplios o de bienestar general que también se utilizan para la comodidad articular, lo que puede aumentar la cifra reportada. Mordor Intelligence contabiliza los productos cuando están posicionados y se venden como suplementos para la salud ósea y articular, y excluye las terapias con receta y las intervenciones que no son suplementos, de modo que el conjunto de demanda se mantenga coherente.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 14,11 mil millones de USD (2026) | |

| Consultora Global A | 14,17 mil millones de USD (2024) | Utiliza un año base diferente y puede aplicar un mapeo de productos más amplio en aplicaciones y grupos de consumidores, lo que puede alterar el valor inicial incluso si el nombre de la categoría parece similar. |

| Editorial Sectorial B | 13,10 mil millones de USD (2026) | Excluye explícitamente las categorías que no son suplementos, pero puede aplicar supuestos de adopción y fijación de precios más conservadores por forma y canal, lo que puede comprimir el valor de 2026 en comparación con modelos que reflejan una premiumización más rápida. |

La dispersión entre las tres cifras se explica principalmente por la elección del año base y por el grado en que los productos se filtran hacia un posicionamiento específico de salud ósea y articular, seguido de las diferencias en la fijación de precios ponderada por canal. Al mantener los insumos vinculados a indicadores claros de demanda y luego contrastarlos con la retroalimentación de las entrevistas, la cifra final permanece rastreable y repetible para las decisiones de planificación.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual y las perspectivas de crecimiento del mercado de suplementos para la salud ósea y articular?

El mercado generó USD 14,11 mil millones en 2026 y se prevé que se expanda a una CAGR del 6,41%, alcanzando USD 19,24 mil millones en 2031.

¿Qué segmento de ingredientes se está expandiendo más rápidamente?

Se proyecta que el segmento de glucosamina-condroitina crezca a una CAGR del 8,35% hasta 2031, superando a todas las demás categorías de ingredientes.

¿Por qué las gomitas y los masticables están ganando terreno en este mercado?

Las gomitas ofrecen sabor, conveniencia y formulaciones aptas para veganos, impulsando una CAGR del 8,08% que las convierte en el formato de administración de más rápido crecimiento.

¿Qué región se espera que registre el crecimiento más sólido?

Asia-Pacífico lidera con una CAGR del 7,91% hasta 2031, impulsada por el rápido envejecimiento de la población, una mayor conciencia sobre la salud y los movimientos regulatorios que permiten declaraciones de salud articular.

Última actualización de la página el: