Tamaño y Participación del Mercado de Sensores de Salud Portátiles

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

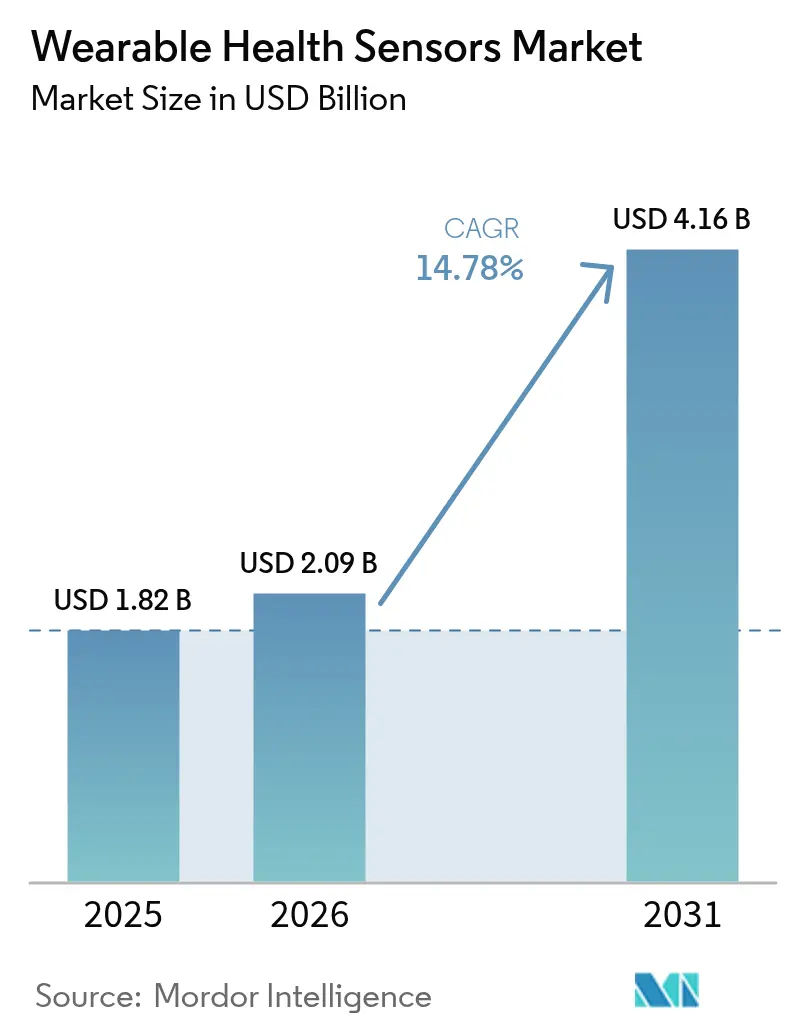

| Tamaño del Mercado (2026) | 2.09 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.16 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 14.78% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Europa |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sensores de Salud Portátiles por Mordor Intelligence

El tamaño del mercado de sensores de salud portátiles fue valorado en USD 1,82 mil millones en 2025 y se estima que crecerá desde USD 2,09 mil millones en 2026 hasta alcanzar USD 4,16 mil millones en 2031, a una CAGR del 14,78% durante el período de pronóstico (2026-2031). La demanda está migrando de la atención episódica hacia el monitoreo continuo, ya que los pagadores y proveedores observan claros ahorros de costos derivados de la intervención temprana. Los sensores miniaturizados combinados con Bluetooth de Baja Energía, LTE-M y NB-IoT mantienen un bajo consumo de energía mientras transfieren datos de calidad clínica a plataformas seguras en la nube. La adopción en América del Norte se beneficia de los reembolsos de Monitoreo Remoto de Pacientes (RPM), mientras que los avances en costos de los bio-parches impresos amplían el uso en Europa y Asia. La actividad competitiva se centra en la detección de glucosa no invasiva, la detección óptica independiente del tono de piel y las combinaciones híbridas de MEMS ópticos que mejoran la precisión sin perjudicar la duración de la batería. Las asociaciones entre proveedores de silicio y marcas de dispositivos están acelerando el tiempo de comercialización de dispositivos portátiles multiparámetro en entornos de consumo, clínicos e industriales.

Conclusiones Clave del Informe

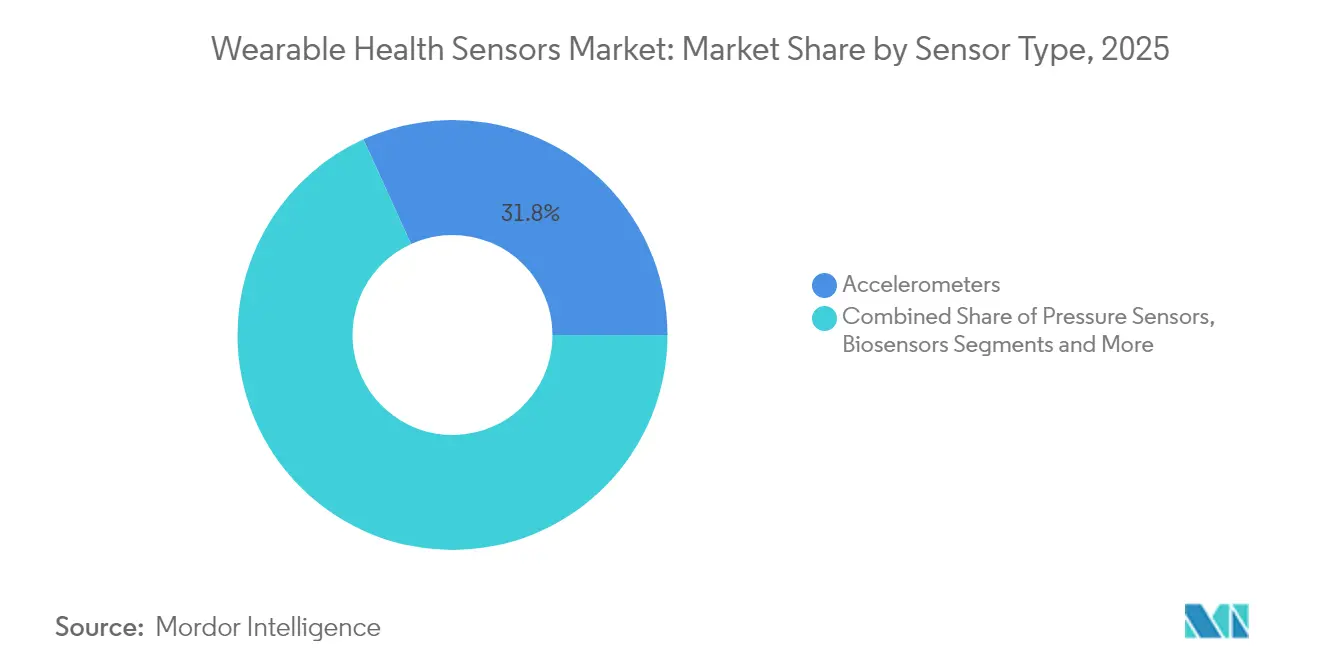

- Por tipo de sensor, los acelerómetros y MEMS inerciales lideraron con el 31,80% de la participación del mercado de sensores de salud portátiles en 2025; los sensores ópticos/PPG registran la CAGR más rápida del 15,28% hasta 2031.

- Por ubicación corporal, los dispositivos de muñeca mantuvieron una participación de ingresos del 44,20% en 2025, mientras que los textiles inteligentes se expanden a una CAGR del 15,05% hasta 2031.

- Por aplicación, el monitoreo remoto de pacientes y el cuidado de personas mayores capturaron el 38,10% del tamaño del mercado de sensores de salud portátiles en 2025 y crecen a una CAGR del 14,78% hasta 2031.

- Por usuario final, las agencias de atención médica domiciliaria registran la CAGR más alta del 25,10% hasta 2031, superando a los canales de consumo en velocidad de crecimiento.

- Por conectividad, el BLE continuó dominando con una participación del 60,20% en 2025, mientras que los módulos celulares registran una CAGR del 14,35% impulsados por necesidades de autonomía.

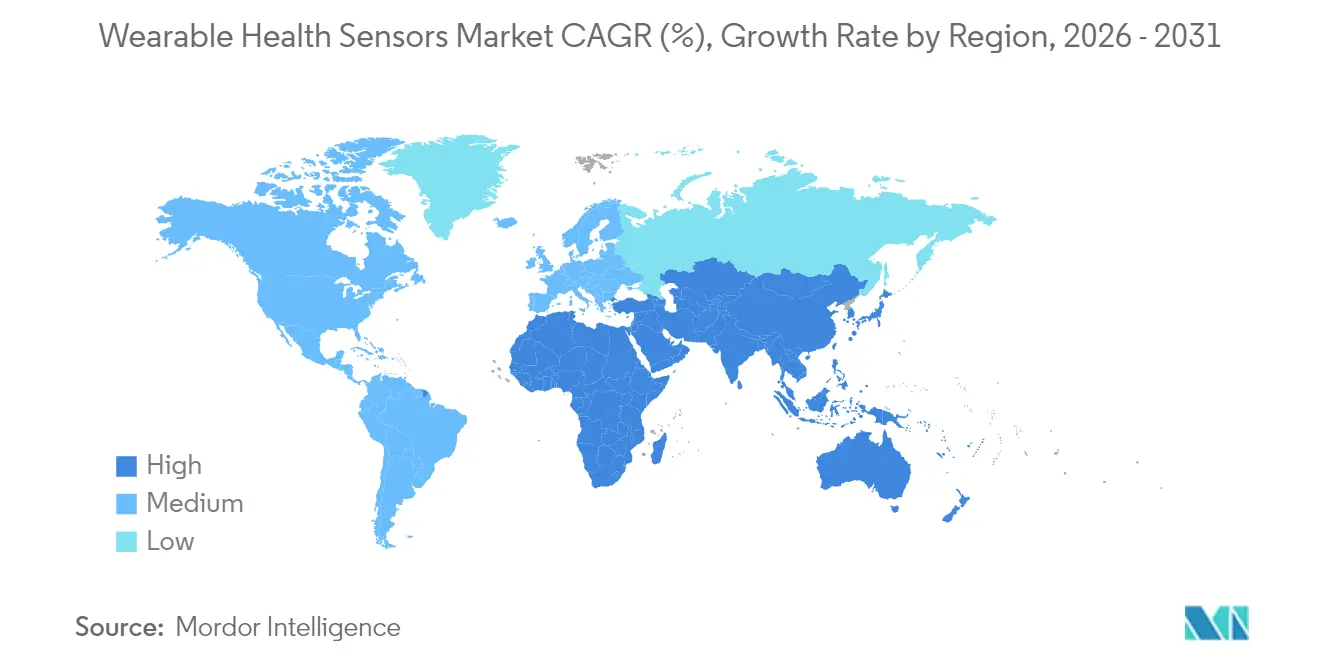

- Regionalmente, América del Norte representó el 38,20% de los ingresos de 2025, mientras que Asia-Pacífico registra la CAGR más sólida del 13,72% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Sensores de Salud Portátiles

Análisis del Impacto de los Impulsores*

| IMPULSOR | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | HORIZONTE TEMPORAL DE IMPACTO |

|---|---|---|---|

| Códigos de Monitoreo Remoto de Pacientes Reembolsados por la FDA que Aceleran los Dispositivos Portátiles de Grado Prescripción en EE. UU. | +3.5% | América del Norte, con repercusión en Europa | Mediano plazo (2-4 años) |

| Mandatos Nacionales de Detección de Enfermedades Crónicas en Asia que Impulsan los Kits Continuos de Presión Arterial y Monitoreo Continuo de Glucosa | +2.8% | Asia-Pacífico, particularmente China, Japón e India | Mediano plazo (2-4 años) |

| Escalado de Bio-Parches Flexibles Impresos en la UE que Reducen el Costo Unitario por Debajo de USD 1 | +1.9% | Europa, con adopción global posterior | Largo plazo (≥ 4 años) |

| Dispositivos Portátiles de Prevención de Lesiones Habilitados por IA Adoptados por Ligas Deportivas de Élite | +1.4% | América del Norte, Europa | Corto plazo (≤ 2 años) |

| Programas de Seguridad Laboral por Estrés Térmico en Operaciones de Petróleo y Gas del CCG | +1.2% | Oriente Medio, con adopción en otros entornos industriales de alta temperatura | Mediano plazo (2-4 años) |

| Aumento de la Financiación de Capital de Riesgo en Sensores Ópticos de Glucosa No Invasivos | +2.1% | Global, con concentración inicial en América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Códigos de Monitoreo Remoto de Pacientes reembolsados por la FDA que aceleran los dispositivos portátiles de grado prescripción en EE. UU.

La simplificación de la facturación de RPM que redujo la captura obligatoria de 16 a 12 días por ciclo de 30 días desbloqueó un conjunto de dispositivos con valor anual de USD 5,1 mil millones. Los proveedores ahora reciben hasta USD 1.400 por paciente al año, financiando plataformas de sensores de grado empresarial por encima de los dispositivos de consumo. Los principales sistemas de salud formaron equipos dedicados de RPM, ampliando los canales de adquisición de parches y relojes inteligentes validados que alimentan los paneles de control de los sistemas de historia clínica electrónica. Las tasas de reingreso hospitalario para pacientes crónicos han caído un 30%, reforzando el apoyo de los pagadores.[1]Departamento de Salud y Servicios Humanos de EE. UU., "Facturación para el Monitoreo Remoto de Pacientes," Telehealth.HHS.gov, telehealth.hhs.gov

Mandatos nacionales de detección de enfermedades crónicas en Asia que impulsan los kits continuos de presión arterial y monitoreo continuo de glucosa

China destinó USD 8,7 mil millones para la detección de diabetes e hipertensión en su último Plan Quinquenal y registra un crecimiento anual de la demanda de dispositivos del 22,3%.[2]Universidad Nacional de Vietnam, "Integración de Sensores Híbridos para el Monitoreo Cardiovascular," ScienceDirect, sciencedirect.com Japón exige controles cardiovasculares anuales para ciudadanos mayores de 40 años, integrando sensores portátiles en la cobertura universal. Estos programas crean conjuntos de datos a largo plazo para el apoyo a la toma de decisiones mediante IA, al tiempo que normalizan el diagnóstico domiciliario en toda la región.

Escalado de bio-parches flexibles impresos en la UE que reducen el costo unitario por debajo de USD 1

Las líneas de electrónica impresa europeas aumentaron su capacidad un 340% desde 2023, reduciendo el costo de los bio-parches desechables por debajo de USD 1. Los proveedores de atención médica ahora implementan sensores de un solo uso para el monitoreo posoperatorio a precios comparables con los apósitos tradicionales. Los e-textiles biodegradables pierden el 48% de su peso tras cuatro meses en el suelo, aliviando las preocupaciones sobre residuos hospitalarios.[3]Marzia Dulal, "E-Textiles Sostenibles: Los Dispositivos Portátiles Biodegradables Reducen los Residuos," TechXplore, techxplore.com

Dispositivos portátiles de prevención de lesiones habilitados por IA adoptados por ligas deportivas de élite

Los equipos integran módulos multisensor con análisis de biomecánica en tiempo real para identificar indicadores de fatiga antes de que ocurran las lesiones, reduciendo el tiempo de inactividad de los jugadores en un 26%. Los presupuestos premium aceleran la I+D que posteriormente migra a dispositivos de consumo y clínicos, ampliando el horizonte de innovación para los fabricantes de sensores avanzados.

Análisis del Impacto de las Restricciones*

| RESTRICCIONES | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | HORIZONTE TEMPORAL DE IMPACTO |

|---|---|---|---|

| Retrasos en la Vigilancia Poscomercialización de SaMD Clase IIa del Reglamento de Dispositivos Médicos de la UE | -2.1% | Europa, con impacto global para fabricantes multinacionales | Mediano plazo (2-4 años) |

| Límites de Densidad de Energía de Baterías en Parches Ultraminiaturizados | -1.8% | Global | Largo plazo (≥ 4 años) |

| Brechas de Precisión de PPG en Tonos de Piel Oscuros — Retiradas en África/Caribe | -1.2% | África, Caribe, con impacto reputacional global | Corto plazo (≤ 2 años) |

| Costos de Cumplimiento de Soberanía de Datos en Brasil y Colombia | -0.8% | América Latina, particularmente Brasil y Colombia | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Retrasos en la vigilancia poscomercialización de SaMD Clase IIa del Reglamento de Dispositivos Médicos de la UE

El tiempo promedio de autorización para dispositivos portátiles analíticos aumentó de 7 a 19 meses, elevando los gastos de cumplimiento un 280% para las empresas emergentes. Muchas posponen los lanzamientos en la UE o se reorientan hacia el etiquetado de bienestar, lo que ralentiza el acceso regional a dispositivos portátiles de grado clínico y promueve la consolidación a medida que las pequeñas empresas buscan escala para absorber los costos regulatorios.

Límites de densidad de energía de baterías en parches ultraminiaturizados

Las baterías comerciales alcanzan un techo cercano a 300 Wh/L, muy por debajo de los 500 Wh/L necesarios para el monitoreo multiparámetro de una semana en formatos de celda de botón. Los diseñadores sacrifican la amplitud de funciones en favor del tiempo de funcionamiento, retrasando la migración de factores de forma desde las muñecas hacia parches adheridos a la piel. Las mejoras incrementales del 8-10% anual dejan espacio para soluciones disruptivas de estado sólido o de captación de energía corporal.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Sensor: Los MEMS Dominan Mientras la Óptica Acelera

Los acelerómetros y sensores MEMS inerciales concentran el 31,80% de la participación de mercado en 2025, consolidándose como la base del ecosistema de sensores de salud portátiles gracias a su versatilidad para rastrear patrones de movimiento en múltiples ubicaciones corporales. Estos sensores han evolucionado más allá del simple conteo de pasos para habilitar sofisticados algoritmos de análisis de la marcha y detección de caídas, especialmente valiosos en aplicaciones de cuidado de personas mayores. Se proyecta que los sensores ópticos/PPG crezcan a la tasa más rápida del 15,28% entre 2026 y 2031, impulsados por sus capacidades en expansión más allá del monitoreo de la frecuencia cardíaca para incluir la saturación de oxígeno en sangre, la estimación de la presión arterial e incluso aplicaciones de monitoreo de glucosa en etapas tempranas. Los sensores de temperatura han encontrado una renovada importancia en los sistemas de monitoreo continuo de fiebre, mientras que los sensores de presión se implementan cada vez más en calzado inteligente para la prevención de úlceras del pie diabético.

La integración de múltiples tipos de sensores en dispositivos únicos representa una evolución significativa del mercado, con combinaciones híbridas de sensores magnéticos y ópticos que muestran un potencial particular para mejorar el monitoreo cardiovascular. Investigaciones recientes de la Universidad Nacional de Vietnam demuestran que combinar estos tipos de sensores puede superar las limitaciones de los sensores ópticos en la detección de anomalías cardiovasculares sutiles, lo que podría permitir una intervención más temprana en condiciones como la fibrilación auricular. Los biosensores (electroquímicos) están ganando terreno en aplicaciones especializadas como el análisis del sudor para el monitoreo de la hidratación, mientras que los sensores de posición y proximidad habilitan la conciencia contextual que mejora la precisión de otras lecturas de sensores al tener en cuenta la posición corporal y los artefactos de movimiento.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Ubicación Corporal: El Dominio de la Muñeca Desafiado por los Textiles Inteligentes

Los dispositivos de muñeca mantienen su liderazgo de mercado con una participación del 44,20% en 2025, beneficiándose de la familiaridad del consumidor, los factores de forma establecidos y la capacidad de albergar múltiples tipos de sensores en una única ubicación accesible. La ventaja estratégica de esta ubicación radica en su equilibrio entre la aceptación del usuario y la precisión del sensor, con actores principales como Apple y Samsung aprovechando sus plataformas de relojes inteligentes para introducir capacidades de monitoreo de salud cada vez más sofisticadas. La ropa y los textiles inteligentes experimentan el crecimiento más rápido con una CAGR del 15,05% (2026-2031), ya que las innovaciones en electrónica flexible y materiales conductores permiten la integración perfecta de sensores en prendas cotidianas sin comprometer la comodidad ni la lavabilidad.

Los parches de pecho y los sensores adhesivos a la piel están ganando protagonismo en aplicaciones clínicas, ofreciendo capacidades de monitoreo continuo para pacientes con enfermedades crónicas mientras mantienen un perfil discreto. La Universidad de Columbia Británica ha desarrollado un sensor piezorresistivo de bajo costo que puede integrarse en textiles para monitorear los movimientos humanos, incluidas las frecuencias cardíacas y las temperaturas, y que es lavable y duradero. Las ubicaciones en auriculares y gafas encuentran aplicaciones especializadas en el monitoreo neurológico y las interfaces de salud de realidad aumentada, mientras que los sensores en calzado proporcionan información única sobre los patrones de marcha y la distribución del peso, especialmente valiosa para el cuidado diabético y el análisis del rendimiento atlético. La categoría emergente de sensores implantables e ingeribles representa la frontera del mercado, ofreciendo una precisión de monitoreo sin precedentes, pero enfrentando importantes desafíos regulatorios y de aceptación por parte del usuario.

Por Aplicación: El Monitoreo Remoto Lidera Mientras la Salud Mental Acelera

Las aplicaciones de monitoreo remoto de pacientes y cuidado de personas mayores dominan el mercado con una participación del 38,10% en 2025, reflejando el creciente énfasis en las soluciones de envejecimiento en el hogar y la gestión de enfermedades crónicas fuera de los entornos de atención médica tradicionales. Este segmento de aplicación se ha beneficiado de las iniciativas de los sistemas de salud para reducir los costos de hospitalización, con el monitoreo remoto demostrando la capacidad de reducir los reingresos hospitalarios hasta en un 30% para los pacientes con enfermedades crónicas. Se proyecta que las aplicaciones de seguimiento de salud mental y estrés crezcan a la tasa más rápida del 18,25% de CAGR (2026-2031), a medida que los sensores portátiles evolucionan más allá de los parámetros físicos para monitorear indicadores fisiológicos de estados psicológicos.

Las aplicaciones de gestión de enfermedades crónicas, particularmente para la diabetes y las afecciones cardiovasculares, representan un segmento de mercado crítico donde los sensores portátiles se integran cada vez más en los protocolos de atención estándar. Las innovaciones recientes en este espacio incluyen la vinculación directa del Apple Watch con el monitor continuo de glucosa Dexcom G7, eliminando la necesidad de intermediación del teléfono inteligente y mejorando la experiencia del usuario. Las aplicaciones de rendimiento deportivo y físico continúan impulsando la adopción por parte del consumidor, con organizaciones deportivas de élite implementando sofisticados sistemas de monitoreo que rastrean múltiples parámetros fisiológicos para optimizar el entrenamiento y prevenir lesiones. El monitoreo de la seguridad laboral y la exposición ambiental representa un área de aplicación emergente, particularmente en industrias con altos riesgos de estrés térmico, donde los sensores portátiles pueden proporcionar advertencias tempranas de condiciones fisiológicas peligrosas.

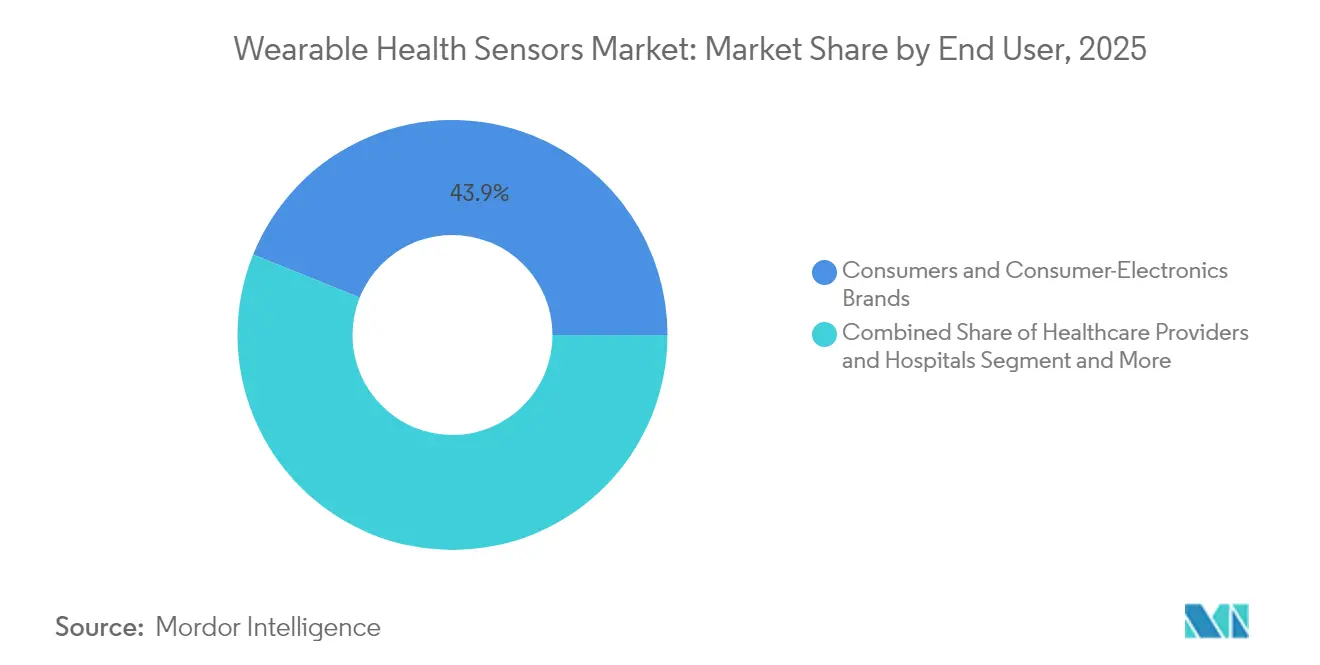

Por Usuario Final: El Dominio del Consumidor Migrando Hacia la Atención Médica

Los consumidores y las marcas de electrónica de consumo representan el 43,90% de la participación de mercado en 2025, reflejando el dominio actual de los rastreadores de actividad física y los relojes inteligentes en el panorama de los sensores de salud portátiles. Este segmento se beneficia de los canales minoristas establecidos, la familiaridad del consumidor con los dispositivos portátiles y la integración de funciones de monitoreo de salud en los productos de electrónica de consumo convencionales. La importancia estratégica de este segmento va más allá de las ventas directas, ya que sirve como canal principal para introducir nuevas tecnologías de sensores en el mercado más amplio antes de que migren a aplicaciones de atención médica especializadas.

Las agencias de atención médica domiciliaria experimentan el crecimiento más rápido con una CAGR del 25,10% (2026-2031), impulsadas por el creciente cambio hacia la prestación de atención domiciliaria y la integración del monitoreo remoto en los protocolos de atención estándar. Este crecimiento está respaldado por las iniciativas de los sistemas de salud para reducir los costos de hospitalización, con el monitoreo remoto que permite una intervención más temprana ante el deterioro de las condiciones y reduce las visitas a los servicios de urgencias. Un estudio del Centro de Políticas Bipartidistas encontró que los servicios de RPM pueden reducir los reingresos hospitalarios en un 38% para los pacientes con insuficiencia cardíaca, creando un argumento económico convincente para la adopción por parte de los proveedores de atención domiciliaria. Los proveedores de atención médica y los hospitales implementan cada vez más programas de sensores portátiles para el monitoreo posterior al alta, mientras que los equipos deportivos y los centros de acondicionamiento físico utilizan sistemas de sensores avanzados para la optimización del rendimiento y la prevención de lesiones. Las aplicaciones militares y de primeros respondedores representan un segmento especializado donde las capacidades de monitoreo ambiental y fisiológico se integran en el equipo existente para mejorar la seguridad operacional.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tecnología de Conectividad: Dominio del BLE con Crecimiento Celular

El Bluetooth de Baja Energía (BLE) mantiene su posición como la tecnología de conectividad dominante para los sensores de salud portátiles, ofreciendo un equilibrio óptimo entre eficiencia energética y capacidades de transmisión de datos para la mayoría de las aplicaciones de consumo. La ventaja estratégica del BLE radica en su compatibilidad universal con teléfonos inteligentes, lo que permite a los dispositivos portátiles aprovechar la potencia de procesamiento y la conectividad de los dispositivos complementarios en lugar de incorporar estas capacidades directamente. Los avances recientes en los protocolos de seguridad BLE, particularmente las Conexiones Seguras LE que utilizan el algoritmo de Curva Elíptica de Diffie-Hellman (ECDH), han abordado vulnerabilidades anteriores que limitaban la adopción en aplicaciones de atención médica sensibles.

La conectividad celular, particularmente LTE-M y NB-IoT, está ganando terreno en aplicaciones que requieren operación autónoma sin vinculación a teléfonos inteligentes, como los sistemas de monitoreo de personas mayores y la atención remota de pacientes. Este crecimiento está respaldado por la reducción de los costos de los módulos y las mejoras en el consumo de energía que hacen que la conectividad celular sea viable para una gama más amplia de factores de forma portátiles. La conectividad Wi-Fi sigue siendo relevante para las aplicaciones domiciliarias donde las restricciones de energía son menos severas, mientras que las tecnologías NFC/RFID habilitan nuevos modelos de interacción y aplicaciones de detección pasiva. La tecnología de Banda Ultra Ancha (UWB) está emergiendo como una innovación significativa en el espacio, ofreciendo capacidades precisas de seguimiento de ubicación que mejoran la conciencia contextual de los sistemas de monitoreo de salud, particularmente en entornos institucionales donde la información espacial proporciona un valioso contexto clínico.

Análisis Geográfico

América del Norte lideró el mercado de sensores de salud portátiles con una participación de ingresos del 38,20% en 2025. El amplio reembolso de RPM, el alto gasto en salud per cápita y la profundidad del ecosistema impulsan la demanda institucional. Los Centros de Servicios de Medicare y Medicaid (CMS) permiten a los proveedores facturar aproximadamente USD 1.400 al año por paciente crónico monitoreado, convirtiendo los dispositivos de novedades de consumo en activos clínicos. Canadá amplía la telesalud a las provincias remotas, mientras que el sistema de seguridad social de México pilota subsidios de monitoreo continuo de glucosa para la diabetes.

Asia-Pacífico registra la CAGR más rápida del 13,72% hasta 2031. Los presupuestos nacionales de detección de China impulsan la adquisición masiva de manguitos de presión arterial continua y sensores de glucosa, mientras que los fabricantes locales de semiconductores escalan los chipsets ópticos. La sociedad superenvejecida de Japón integra kits de parches de caídas y arritmias en las clínicas comunitarias. La clase media de India adopta bandas de actividad física de gama media, y los centros de atención primaria gubernamentales prueban quioscos de signos vitales portátiles. Corea del Sur aprovecha su experiencia en fundición para suministrar núcleos MEMS y ASIC a marcas globales.

Europa contribuye con una porción significativa, aunque enfrenta obstáculos del Reglamento de Dispositivos Médicos. Alemania y Francia reembolsan los terapéuticos digitales que superan los portales DiGA o PACTe, fomentando pilotos de monitoreo de insuficiencia cardíaca y enfermedad pulmonar obstructiva crónica. Los centros de electrónica impresa en Alemania, los Países Bajos y el Reino Unido reducen el costo de los parches, ayudando a los hospitales a justificar los sensores desechables. Sin embargo, las normas de vigilancia poscomercialización del Reglamento de Dispositivos Médicos ralentizan los despliegues de software Clase IIa, lo que lleva a varias empresas emergentes a priorizar el lanzamiento en Estados Unidos primero. Oriente Medio acelera la adopción en los programas laborales de petróleo y gas, mientras que la adopción en África depende de abordar la precisión del PPG en poblaciones de piel más oscura y las brechas de conectividad.

Panorama regulatorio

Los sensores de salud portátiles se sitúan en un perímetro regulatorio dividido, que abarca desde dispositivos portátiles de bienestar general hasta dispositivos médicos y software regulados. En Estados Unidos, el marco de la FDA (supervisión de dispositivos médicos junto con su política de Bienestar General) determina cómo pueden comercializarse los formatos de consumo cuando estiman parámetros fisiológicos, mientras que el reembolso de monitoreo remoto de pacientes de Medicare sigue siendo una puerta práctica de comercialización para implementaciones de grado de prescripción (el contexto del año base del informe destaca aproximadamente 1.400 USD por paciente crónico monitoreado al año en facturación de RPM). En Europa, el Reglamento de Dispositivos Médicos (MDR) mantiene un enfoque más estricto y basado en el riesgo para las declaraciones clínicas, y el informe señala que los requisitos de vigilancia posterior a la comercialización del MDR han ampliado los plazos de autorización y elevado los costos de cumplimiento para los dispositivos portátiles analíticos.

Las normas y expectativas de cumplimiento se están endureciendo en torno a la precisión, la durabilidad, la interoperabilidad y los sistemas de calidad, lo que afecta a los ciclos de calificación de sensores y validación de dispositivos. Algunos ejemplos son la IEC 63203-402-3:2024 para métodos de medición de rendimiento y prueba de precisión en dispositivos portátiles de frecuencia cardíaca, la ISO/IEEE 11073-10700:2024 para la conectividad de dispositivos orientada a servicios en redes de TI clínicas, y la IEEE/UL 2933-2024, que abarca los principios de confianza e interoperabilidad de IoT clínico. Para la detección integrada en textiles, la enmienda publicada A1:2026 a la IEC 63203-201-4 añade requisitos de prueba de durabilidad para textiles conductores, reforzando la necesidad de un rendimiento repetible de lavado y uso en prendas inteligentes y textiles electrónicos.

Análisis de la cadena de valor

La cadena de valor de los sensores de salud portátiles abarca materiales y componentes en fase inicial (sensores inerciales MEMS, módulos ópticos/PPG, sensores de temperatura y presión, sustratos flexibles, textiles conductores), integración intermedia (fusión de sensores, embalaje, gestión de energía, conectividad como módulos BLE y celulares), y plataformas de dispositivos y servicios en fase final (relojes inteligentes, parches, textiles inteligentes, kits de monitoreo remoto de pacientes y aplicaciones y sistemas en la nube asociados). Los proveedores de semiconductores y los integradores de módulos proporcionan conjuntos de sensores calificados, mientras que los OEM y propietarios de plataformas (marcas de electrónica de consumo y empresas de dispositivos médicos) se diferencian mediante el diseño industrial, el firmware y la habilitación de funciones clínicas; los canales de prestación de atención sanitaria luego incorporan dispositivos validados en flujos de trabajo de RPM y atención de enfermedades crónicas.

Los mayores cuellos de botella se manifiestan cada vez más en las capas intermedias y finales de datos y flujo de trabajo, más que en la disponibilidad de sensores en bruto, incluyendo la normalización de formatos de datos inconsistentes, los controles de seguridad para dispositivos conectados y la asignación de las salidas de los sensores a estructuras compatibles con los EHR para los paneles de proveedores. Este cambio se ve reforzado por el papel creciente de la gobernanza de modelos como parte del entregable: los sistemas de dispositivo más modelo y los servicios de plataforma elevan los costos de cambio y concentran la influencia entre los actores que controlan los flujos de datos, los conjuntos de datos de validación y los mecanismos de actualización. Paralelamente, los avances en formatos flexibles y adyacentes a la piel (parches impresos, textiles inteligentes y electrodos adhesivos) amplían la cadena para incluir líneas de electrónica impresa y pruebas/calificación de textiles, con normas de durabilidad y precisión (como la familia IEC 63203) que determinan la selección de proveedores y el tiempo hasta la escala.

Panorama Competitivo

La competencia combina gigantes de la electrónica de consumo, actores consolidados de dispositivos médicos, proveedores de semiconductores y empresas emergentes especializadas. Apple y Samsung ejercen una fidelidad de plataforma e integran silicio, software y servicios, abriendo camino en la espectrometría de glucosa no invasiva. Dexcom se asocia con Apple para la vinculación directa entre el monitor continuo de glucosa y el reloj, prescindiendo de los teléfonos inteligentes y consolidando la utilidad entre ecosistemas. TE Connectivity y STMicroelectronics suministran sensores de presión ultrafinos y sensores combinados de unidad de medición inercial que reducen los factores de forma para la integración en textiles.

La precisión en todos los tonos de piel emerge como un diferenciador. Los motores PPG recalibrados de Valencell reducen los errores en los Tipos V-VI de la Escala de Fitzpatrick en un 68%, posicionando a la empresa como proveedor de módulos preferido para los pagadores conscientes de la diversidad. La capacidad regulatoria también configura la rivalidad; la sólida infraestructura de cumplimiento de Medtronic acelera el lanzamiento global de las indicaciones de monitoreo continuo de glucosa para maternidad, mientras que los innovadores más pequeños a veces reclasifican sus productos como bienestar para eludir el Reglamento de Dispositivos Médicos de la UE.

Los flujos de capital estratégico se centran en la espectroscopía de absorción óptica y los enfoques fototérmicos para los ensayos de glucosa sin agujas. La financiación de capital de riesgo alcanzó USD 1,2 mil millones en 2024, atrayendo a las fundiciones de semiconductores hacia acuerdos de codesarrollo. Las carreras de patentes en combinaciones híbridas de MEMS ópticos se intensifican, ya que los conjuntos de sensores combinados ofrecen redundancia que asegura la precisión clínica y respalda la aceptación de los pagadores.

Líderes de la Industria de Sensores de Salud Portátiles

Apple Inc.

Alphabet Inc. (Fitbit)

STMicroelectronics N.V.

Analog Devices Inc.

Texas Instruments Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Se está abriendo un espacio en blanco a corto plazo entre la detección de grado de bienestar y las implementaciones de anclaje clínico, donde el reembolso y la integración de flujos de trabajo impulsan la demanda hacia dispositivos portátiles de grado de prescripción. El informe destaca que la economía de reembolso de RPM en EE. UU. ya está convirtiendo los dispositivos en activos clínicos (aproximadamente 1.400 USD por paciente crónico monitoreado al año en facturación), y Europa está navegando simultáneamente los sobrecostos del MDR que orientan a algunos innovadores hacia el posicionamiento de bienestar o el retraso de los lanzamientos en la UE. Esto crea espacio para empresas que puedan empaquetar la detección multiparámetro (IMU más óptico/PPG más temperatura y presión) con vías de validación claras y paneles de proveedores listos para desplegar, particularmente para el monitoreo remoto de pacientes, el cuidado de personas mayores y el monitoreo posterior al alta, donde el informe ya muestra una cuota de aplicación líder.

Otra oportunidad es la capa de infraestructura que hace que los datos de los dispositivos portátiles sean utilizables a escala en todas las marcas, formatos y entornos de atención. La aparición de enfoques de modelos fundacionales para datos de dispositivos portátiles, como SensorFM de Google Researchs, entrenado con más de un billón de minutos de señales de sensores multimodales de cinco millones de participantes en más de 100 países, señala un movimiento de la industria hacia representaciones fisiológicas generalizadas y una adaptación de modelos posterior más estandarizada. En el lado del hardware, la narrativa del informe en torno a biosensores flexibles impresos y textiles inteligentes se alinea con nuevas direcciones de investigación para electrodos compatibles con la piel y materiales de ECG de uso prolongado (por ejemplo, trabajos publicados sobre electrodos de piel pintados e interfaces de ECG con hidrogel transpirable), respaldando hojas de ruta de productos que reducen la irritación, mejoran la adherencia y extienden el monitoreo más allá del uso en la muñeca hacia parches y prendas. Estos cambios sitúan la interoperabilidad, la ciberseguridad y las normas de durabilidad en el centro de la ejecución comercial, especialmente para los textiles inteligentes y los programas de RPM multiplataforma.

Desarrollos recientes del sector

- Mayo de 2026: Google lanzó Fitbit Air, un rastreador portátil sin pantalla orientado a la detección continua, incluyendo monitoreo de frecuencia cardíaca y SpO2 durante 24/7, junto con capacidades relacionadas con la fibrilación auricular. El lanzamiento aumenta la intensidad competitiva en formatos siempre activos y de baja friccion, donde la duración de la batería y la comodidad favorecen una mayor adherencia para el monitoreo longitudinal. También fortalece la estrategia del ecosistema de datos de salud de Google al ampliar el volumen y la continuidad de las transmisiones de sensores disponibles para el coaching y el análisis.

- Diciembre de 2025: Apple amplió la disponibilidad de notificaciones de hipertensión a Arabia Saudita para usuarios de Apple Watch. El movimiento extiende una función clínicamente adyacente a mercados regulados adicionales, destacando cómo la autorización regional y la secuencia de despliegue pueden dar forma a la monetización de funciones y la adquisición de usuarios. También refuerza el papel de la detección óptica y los algoritmos como diferenciador de plataforma para el monitoreo de salud basado en relojes inteligentes.

- Marzo de 2024: Analog Devices recibió la autorización 510(k) de la FDA de EE. UU. y anunció el lanzamiento comercial del Sistema de Gestión Cardiopulmonar Sensinel (CPM), un dispositivo portátil no invasivo destinado al manejo remoto de enfermedades crónicas. La autorización respalda una adopción más amplia por parte de los proveedores al reducir la friccion regulatoria para la implementación clínica frente a los dispositivos portátiles solo de bienestar. También ilustra cómo los actores de componentes y electrónica avanzan hacia sistemas de monitoreo completos y regulados vinculados a vías de atención remota.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado de sensores de salud portátiles abarca los sensores utilizados en formatos portátiles para medir y rastrear señales de salud humana, y el valor relacionado de los sensores vendidos en estos dispositivos portátiles en todas las regiones.

Exclusiones del alcance: Excluimos los sensores médicos no portátiles utilizados únicamente en equipos hospitalarios y los sensores de consumo general que no se utilizan para el seguimiento de la salud.

Descripción general de la segmentación

- Por Tipo de Sensor

- Sensores de Presión

- Sensores de Temperatura

- Acelerómetros / MEMS Inerciales

- Sensores Ópticos / PPG

- Biosensores (Electroquímicos)

- Giroscopios y Magnetómetros

- Sensores de Posición y Proximidad

- Otros

- Por Ubicación Corporal / Factor de Forma

- Dispositivos de Muñeca

- Auriculares y Gafas

- Parches de Pecho y Adhesivos a la Piel

- Calzado y Plantillas

- Ropa / Textiles Inteligentes

- Sensores Implantables e Ingeribles

- Por Aplicación

- Monitoreo de Signos Vitales

- Gestión de Enfermedades Crónicas (Diabetes, Enfermedades Cardiovasculares)

- Rendimiento Deportivo y Físico

- Monitoreo Remoto de Pacientes y Cuidado de Personas Mayores

- Seguimiento de Salud Mental y Estrés

- Seguridad Laboral y Exposición Ambiental

- Por Usuario Final

- Proveedores de Atención Médica y Hospitales

- Consumidores y Marcas de Electrónica de Consumo

- Equipos Deportivos / Centros de Acondicionamiento Físico

- Militares y Primeros Respondedores

- Agencias de Atención Domiciliaria

- Por Tecnología de Conectividad

- Bluetooth / BLE

- Wi-Fi

- NFC / RFID

- Celular (LTE-M / NB-IoT)

- Banda Ultra Ancha (UWB)

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Países Nórdicos

- Suecia

- Noruega

- Dinamarca

- Finlandia

- Europa Occidental

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Países Bajos

- Europa Oriental

- Polonia

- Rusia

- Resto de Europa Oriental

- Países Nórdicos

- Oriente Medio

- CCG (Arabia Saudita, Emiratos Árabes Unidos, Catar, Kuwait, Baréin, Omán)

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Kenia

- Resto de África

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- ASEAN (Indonesia, Malasia, Tailandia, Vietnam, Filipinas, Singapur)

- Resto de Asia-Pacífico

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

Se utilizó la investigación documental para mapear la cadena de valor y establecer límites realistas para la adopción y los precios antes de realizar las entrevistas. Nos basamos en fuentes públicas como la Organización Mundial de la Salud para indicadores de enfermedades no transmisibles, la FDA de EE. UU. y la Comisión Europea para orientación relacionada con dispositivos y sensores, y fuentes como la Unión Internacional de Telecomunicaciones para la penetración de la conectividad que respalda las funciones de compartición de datos.

Para convertir estas señales en insumos de dimensionamiento utilizables, también revisamos informes anuales de empresas, presentaciones para inversores, bases de datos regulatorias y cobertura de prensa creíble sobre lanzamientos de productos y cambios de funciones (por ejemplo, declaraciones de ECG, SpO2, temperatura de la piel y monitoreo continuo). Se utilizaron bases de datos de patentes y una suscripción pagada para datos financieros y noticias de empresas de forma selectiva para verificar cronologías, la dirección de la lista de materiales de sensores y los patrones de comercialización regional. Las fuentes enumeradas aquí son solo ilustrativas, y también se utilizaron muchas otras referencias públicas y pagadas para la recopilación, validación y aclaración de datos.

Entrevistas primarias y encuestas

El trabajo primario se utilizó para confirmar qué proporción de los envíos de dispositivos portátiles realmente incorpora funciones de detección de salud, y cómo esas funciones se traducen en valor de sensor en lugar de valor de dispositivo. Hablamos con una combinación de participantes del ecosistema de sensores, contactos de canal y distribución, y profesionales enfocados en salud o bienestar en APAC, EMEA y América, de modo que las brechas de los hallazgos documentales pudieran cerrarse y los supuestos finales pudieran someterse a pruebas de estrés.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 26% | Directivos (CXO): 13% | APAC: 46% |

| Nivel medio: 59% | Líderes funcionales/de unidad: 28% | EMEA: 29% |

| Actores más pequeños: 15% | Gerentes: 59% | América: 25% |

Dimensionamiento de mercado y pronósticos

El dimensionamiento comienza con la construcción de un grupo de demanda de arriba hacia abajo que reconstruye las unidades portátiles por región, y luego aplica tasas de incorporación de sensores de salud por principales formatos, seguido de un valor promedio de sensor por dispositivo habilitado. Los totales se corroboran con verificaciones selectivas de abajo hacia arriba, en las que muestreamos la exposición de ingresos del lado del proveedor, validamos la combinación de canales y comprobamos el ASP implícito multiplicado por el volumen frente a lo que observan los entrevistados en la contratación y el desmontaje de productos.

Algunos de los insumos clave utilizados en el modelo incluyen la dirección de la tendencia de envíos de dispositivos portátiles, el cambio de combinación hacia funciones de seguimiento de salud (como SpO2, ECG, temperatura y detección de movimiento), los patrones del ciclo de reemplazo, el contenido de sensores por dispositivo y las diferencias de precios regionales impulsadas por la escalonación de funciones. Cuando la información a nivel de país es escasa, cerramos las brechas utilizando indicadores proxy como la penetración de teléfonos inteligentes, la madurez del monitoreo remoto reembolsado y la división de la base instalada entre rastreadores básicos y relojes inteligentes avanzados.

Para el pronóstico, utilizamos análisis de escenarios respaldado por verificaciones simples de regresión multivariante, de modo que las perspectivas respondan a la velocidad de adopción de funciones, la progresión del ASP y los impulsos regulatorios o de reembolso. Los supuestos se mantienen auditables, de modo que un lector pueda rastrear cada paso desde la base de unidades, hasta la tasa de incorporación, hasta el valor del sensor y, finalmente, hasta la consolidación regional.

Validación de datos y ciclo de actualización

Cada ejecución del modelo se verifica frente a señales independientes, como narrativas de envíos de dispositivos portátiles, cambios en la combinación de productos reportados y el momento en que las nuevas funciones de salud llegan a los modelos de masa. Cuando una región o año muestra un salto inesperado, volvemos a verificar las conversiones de moneda, la dirección del ASP y la lógica de la tasa de incorporación, y luego revisamos el supuesto con una segunda revisión interna.

Actualizamos el informe anualmente, y se realizan actualizaciones intermedias cuando ocurren eventos materiales, como un cambio regulatorio importante o un cambio de precios pronunciado en categorías de dispositivos portátiles de alto volumen. Antes de la entrega, las últimas actualizaciones públicas se revisan de nuevo para que los clientes reciban una visión actual que coincida con las condiciones de mercado más recientes.

Tamaño del mercado global de sensores de salud portátiles de Mordor Intelligence en comparación con otras estimaciones publicadas

Las cifras publicadas para los sensores de salud portátiles a menudo no coinciden porque el valor contado puede cambiar entre el contenido del sensor, los ingresos totales del dispositivo o complementos más amplios de salud digital. Las diferencias también surgen cuando una estimación utiliza un dimensionamiento basado en envíos y otra utiliza un dimensionamiento basado en el gasto, lo que cambia la forma en que se tratan los ciclos de reemplazo y la combinación regional.

Una gran dispersión suele crearse por el momento de la actualización y la lógica de precios, ya que las categorías de dispositivos portátiles de rápido movimiento pueden mostrar cambios trimestrales significativos en la combinación de funciones y en los ASP de sensores implícitos entre regiones. En nuestro enfoque basado en actualizaciones, el momento de la moneda y las actualizaciones del ASP se vuelven a verificar en torno a las principales ventanas de lanzamiento, seguido de una revisión de varianza frente a las señales de tasa de incorporación y la dirección de los envíos. Por eso la actualización de enero de 2026 en la página de Mordor Intelligence puede diferir de las capturas más antiguas.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 2,09 mil millones de USD (2026) | |

| Consultora Global A | 2,90 mil millones de USD (2022) | Utiliza un año base anterior y a menudo combina los ingresos de dispositivos portátiles con el valor de los sensores, lo que puede inflar los totales cuando el precio premium de los relojes inteligentes se trata como un crecimiento impulsado por sensores. |

| Editorial del Sector B | 2,50 mil millones de USD (2023) | Utiliza una definición amplia de dispositivos de detección de salud portátiles y aplica una curva de ASP más estable a lo largo del tiempo, lo que puede pasar por alto cambios de precios impulsados por funciones abruptas y cambios en la combinación regional. |

La tabla muestra que incluso cuando se utiliza el mismo nombre de mercado, el resultado cambia según lo que se contabiliza y cómo se actualizan los precios con el tiempo. Al mantener explícitos la base de unidades, las tasas de incorporación y los pasos del ASP de sensores, la cifra final sigue siendo rastreable, y puede volver a ejecutarse de manera consistente cuando surjan nuevas señales de envíos y funciones.

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de sensores de salud portátiles en 2026 y qué tan rápido crecerá?

El mercado se sitúa en USD 2,09 mil millones en 2026 y se proyecta que se expanda a USD 4,16 mil millones en 2031, reflejando una CAGR del 14,78%.

¿Qué categoría de sensor crece más rápido?

Los sensores ópticos/PPG crecen a una CAGR del 15,28% entre 2026 y 2031, a medida que los algoritmos desbloquean nuevos parámetros como la presión arterial y las señales tempranas de glucosa.

¿Por qué Asia-Pacífico es la región de más rápido crecimiento?

La detección de enfermedades crónicas financiada por el gobierno, el aumento del gasto en atención médica y la capacidad local de semiconductores impulsan una CAGR del 13,72% en Asia-Pacífico.

¿Qué políticas de reembolso respaldan la adopción en América del Norte?

Los códigos de RPM de Medicare de EE. UU. permiten facturar aproximadamente USD 1.400 por paciente al año por monitoreo remoto, acelerando el despliegue de dispositivos portátiles de grado prescripción.

¿Qué obstáculo técnico limita los parches ultraminiaturizados?

La densidad de energía de las baterías se mantiene cerca de 300 Wh/L, por debajo de los 500 Wh/L necesarios para la detección multiparámetro de una semana, lo que limita los factores de forma más pequeños.

¿Cómo están abordando las empresas las brechas de precisión en tonos de piel más oscuros?

Los proveedores de módulos recalibran las rutas ópticas y los LED multibanda; el último motor PPG de Valencell reduce las tasas de error en un 68% en los Tipos V-VI de la Escala de Fitzpatrick.

Última actualización de la página el: