Tamaño y Participación del Mercado de Suplementos para la Salud Ocular

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 2.93 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.23 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.62% CAGR |

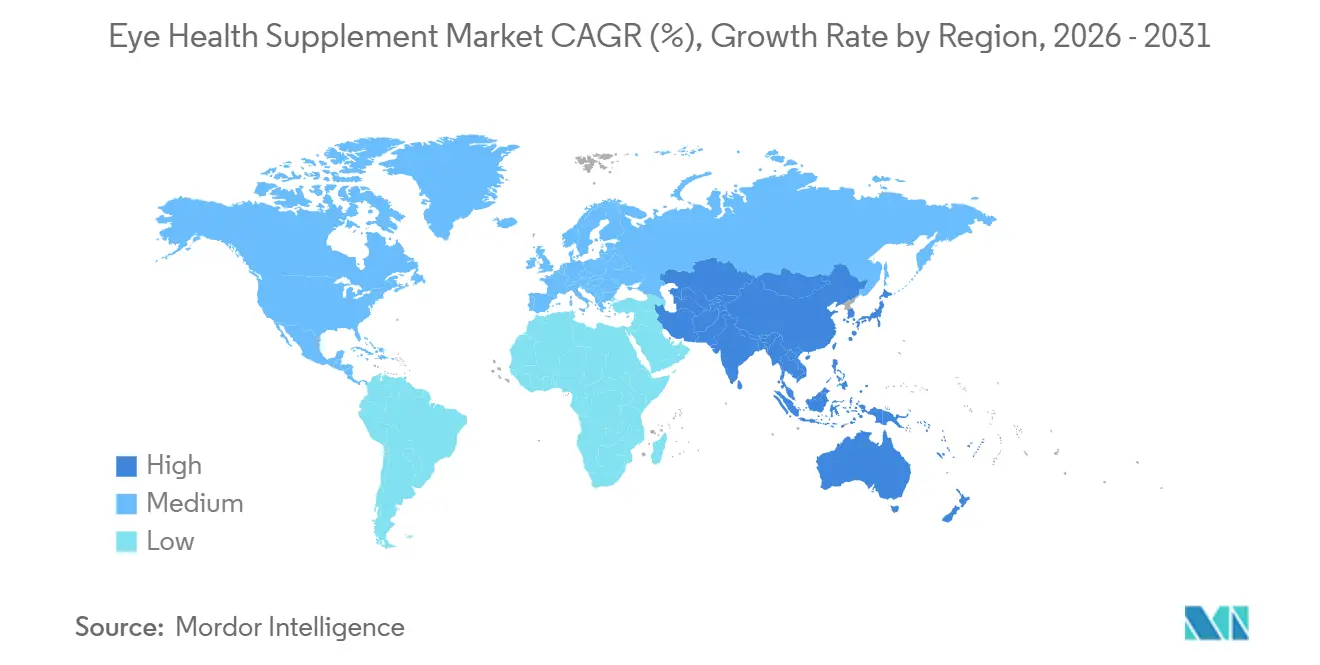

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

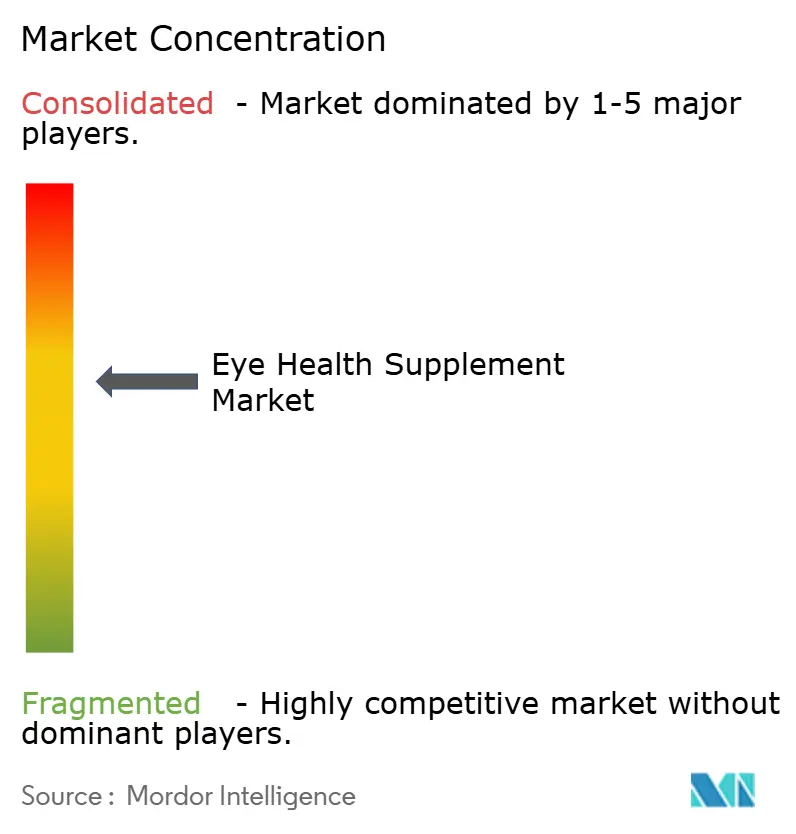

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Suplementos para la Salud Ocular por Mordor Intelligence

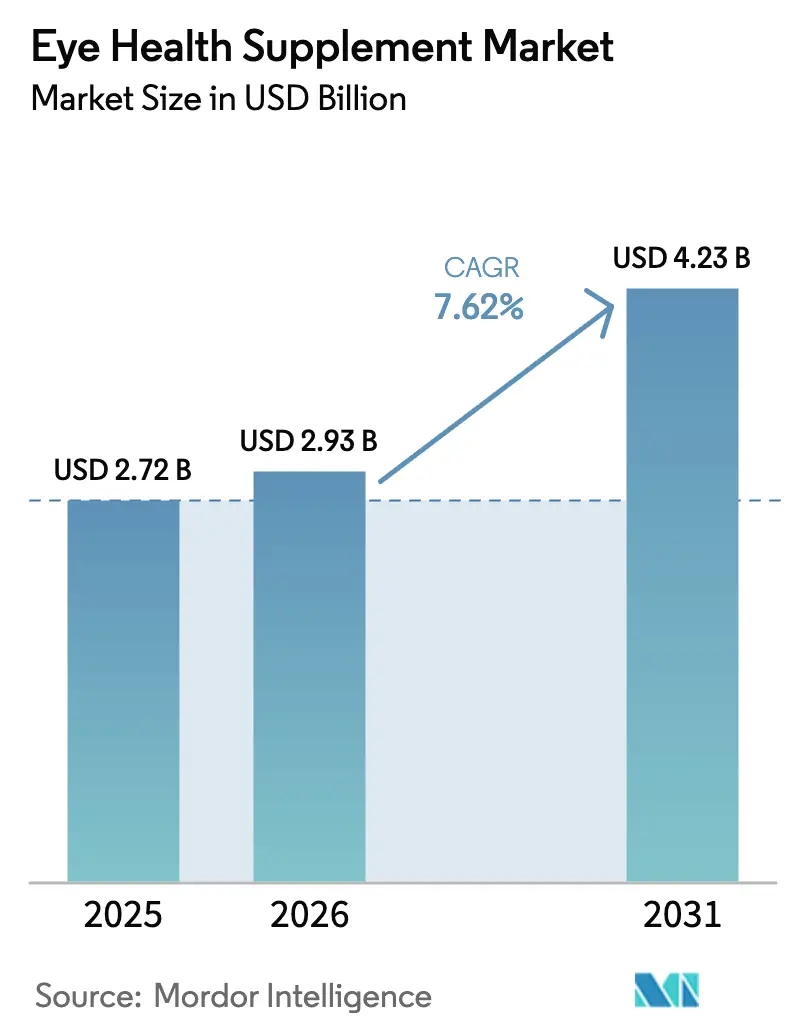

El tamaño del Mercado de Suplementos para la Salud Ocular fue valorado en USD 2,72 mil millones en 2025 y se estima que crecerá desde USD 2,93 mil millones en 2026 hasta alcanzar USD 4,23 mil millones en 2031, a una CAGR del 7,62% durante el período de previsión (2026-2031).

La innovación en ingredientes, liderada por los carotenoides combinados con ácidos grasos omega-3, está ampliando la base de consumidores al demostrar una reducción del 18% en la progresión de la atrofia geográfica en pacientes con degeneración macular asociada a la edad (DMAE) a lo largo de 24 meses. Los formatos de gomitas y masticables están atrayendo a nuevos usuarios hacia rutinas preventivas después de que la encapsulación con pectina elevara la biodisponibilidad de los carotenoides al 87% de la de las cápsulas de gelatina blanda, eliminando al mismo tiempo los alérgenos de la gelatina. Los canales de suscripción directa al consumidor (DTC) están reduciendo los costos de adquisición en un 34% y fidelizando a los compradores en ciclos de recarga de 90 días, un patrón que está redistribuyendo las ganancias de la categoría hacia marcas en línea ágiles. Las perturbaciones en el suministro de anchoa peruana han restringido la disponibilidad de DHA y EPA de origen marino, pero las alternativas de microalgas con paridad de costos permiten ahora precios de mercado masivo sin riesgo de mercurio.

Conclusiones Clave del Informe

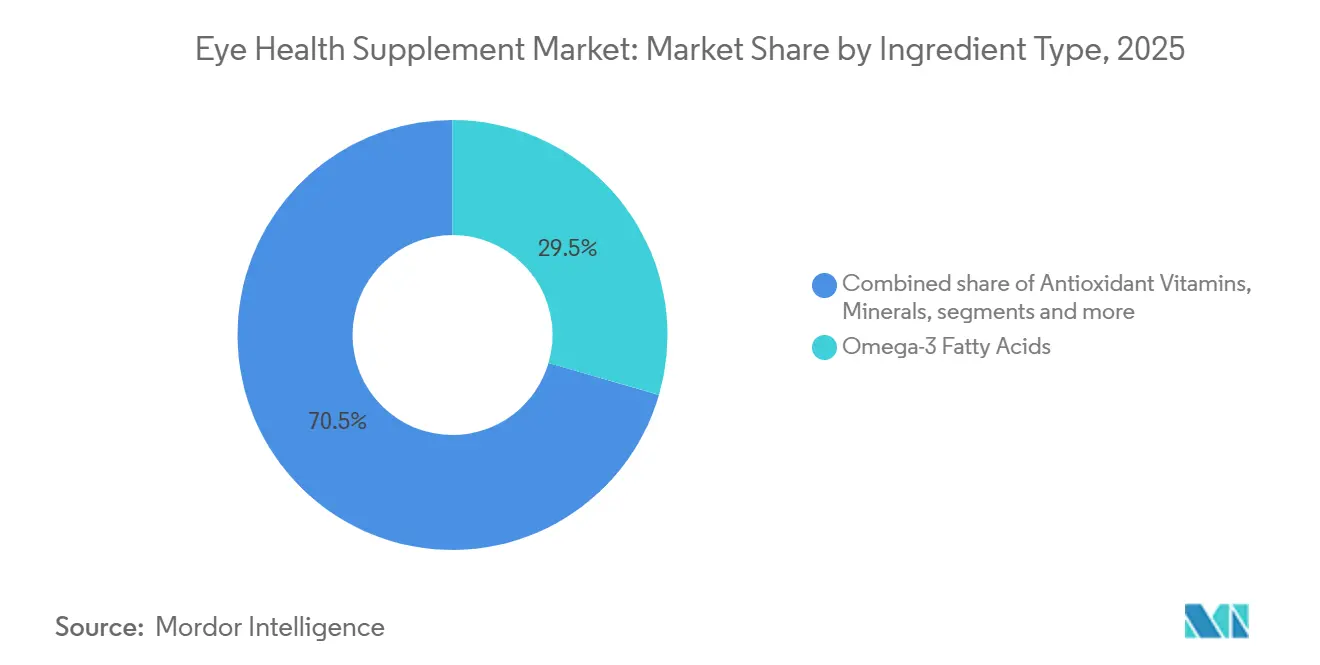

- Por tipo de ingrediente, los ácidos grasos omega-3 lideraron con el 29,55% de la participación del mercado de suplementos para la salud ocular en 2025, mientras que se proyecta que los carotenoides se expandan a una CAGR del 9,85% hasta 2031.

- Por forma, las cápsulas de gelatina blanda representaron el 45,53% del tamaño del mercado de suplementos para la salud ocular en 2025, mientras que las gomitas y los masticables avanzan a una CAGR del 10,75% durante el período de previsión.

- Por indicación, la DMAE representó el 39,15% de los ingresos en 2025, aunque se prevé que la progresión de la miopía crezca a una CAGR del 10,82%.

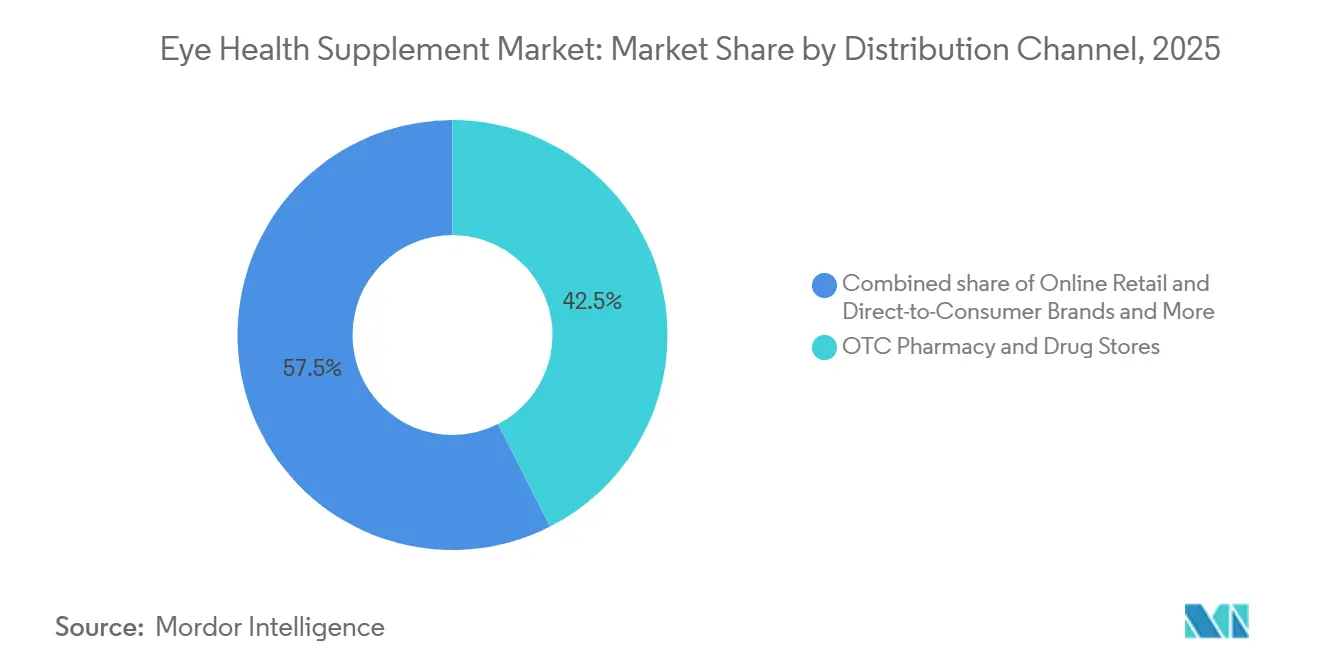

- Por canal de distribución, las farmacias y droguerías representaron el 42,52% de los ingresos en 2025, mientras que se espera que las marcas de venta minorista en línea y DTC crezcan a una CAGR del 12,12% hasta 2031.

- Por grupo de edad, los adultos representaron el 60,54% del tamaño del mercado de suplementos para la salud ocular en 2025, mientras que el segmento pediátrico registrará una CAGR del 9,32% durante 2026-2031.

- Por geografía, América del Norte capturó el 36,62% de los ingresos en 2025, aunque Asia-Pacífico está preparada para la CAGR más rápida del 8,72% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Suplementos para la Salud Ocular

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente prevalencia de enfermedades oculares vinculadas al síndrome metabólico | +1.8% | Global, con concentración en Asia del Sur y Oriente Medio | Largo plazo (≥ 4 años) |

| Adopción de una mentalidad de salud preventiva entre la Generación Z y los millennials | +1.3% | América del Norte, Europa, Asia-Pacífico urbana | Mediano plazo (2-4 años) |

| Auge del autocuidado ocular a través de nutracéuticos de comercio electrónico | +1.6% | Global, liderado por América del Norte y China | Corto plazo (≤ 2 años) |

| Validación clínica de formulaciones sinérgicas de carotenoides + omega-3 | +1.2% | América del Norte, Europa, Japón | Mediano plazo (2-4 años) |

| Avances en costos de DHA/EPA de microalgas que permiten precios de mercado masivo | +0.9% | Global, adopción temprana en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Vencimiento de patentes que impulsan extensiones de línea de vitaminas oculares enriquecidas | +0.8% | América del Norte, Europa | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Creciente Prevalencia de Enfermedades Oculares Vinculadas al Síndrome Metabólico

La incidencia de la retinopatía diabética sigue los niveles de hemoglobina A1c por encima del 7,5%, un umbral superado por el 58% de los diabéticos diagnosticados en los Estados Unidos en 2024[1]Centros para el Control y la Prevención de Enfermedades, "Informe Nacional de Estadísticas sobre Diabetes, 2024," cdc.gov. La prevalencia urbana de India alcanzó el 17,6%, lo que se traduce en 14,2 millones de personas afectadas que a menudo carecen de acceso al tratamiento con láser, dejando la suplementación como medida provisional. Los productos combinados que mezclan omega-3 y coenzima Q10 crecieron un 34% en 2024-2025 porque las comorbilidades del síndrome metabólico intensifican el estrés oxidativo retiniano. Los estándares de atención 2025 de la Asociación Americana de Diabetes exigen un cribado retiniano anual en el momento del diagnóstico, respaldando indirectamente la adopción temprana de suplementos. La demanda de suplementos, por tanto, se intensifica en las ciudades de segundo nivel donde la densidad de oftalmólogos sigue siendo inferior a uno por cada 100.000 habitantes, llenando una brecha asistencial evidente.

Adopción de una Mentalidad de Salud Preventiva entre la Generación Z y los Millennials

Los consumidores de entre 25 y 40 años representaron el 41% de las compras en 2025, ya que la exposición diaria a pantallas promedió 11 horas durante el trabajo remoto. La transparencia de los ingredientes importa; el 68% pagará una prima del 25% por etiquetas verificadas por la NSF[2]Consejo de Nutrición Responsable, "Encuesta al Consumidor sobre Suplementos Dietéticos 2024," crnusa.org. Las redes sociales amplificaron la demanda: los hashtags de salud ocular en TikTok acumularon 2.300 millones de visualizaciones en 2024, y el contenido de influencers impulsó el 29% de las primeras compras. Las gomitas capturaron el 18% del gasto de esta cohorte frente al 9% de los baby boomers, demostrando preferencias de sabor que dan forma a los formatos de producto. La adopción temprana de luteína y zeaxantina antes de la aparición de síntomas diferencia a este grupo demográfico de los grupos de mayor edad que inician la suplementación solo después del diagnóstico.

Auge del Autocuidado Ocular a través de Nutracéuticos de Comercio Electrónico

Las marcas DTC redujeron los costos de adquisición de clientes a USD 18 en 2025 mediante la orientación a consultas de búsqueda precisas, frente a los USD 27 de 2023. Los modelos de suscripción triplican el valor de vida útil en comparación con los compradores de una sola compra, al tiempo que permiten descuentos del 15% que aún protegen márgenes brutos del 38%. Las ventas en Amazon se expandieron un 31% en 2024, con productos de marca propia que utilizan perfiles AREDS2 con precios a la mitad de los equivalentes de marca. Los portales de tele-optometría convierten el 14% de los exámenes virtuales en ventas de suplementos al combinar recomendaciones personalizadas con un proceso de pago en un solo clic. Las zonas grises regulatorias en torno a las declaraciones de estructura-función en los listados de comercio electrónico permiten que el 63% de los principales vendedores sugieran beneficios para enfermedades sin aprobación previa de la FDA, acelerando el crecimiento del canal en línea.

Validación Clínica de Formulaciones Sinérgicas de Carotenoides + Omega-3

El seguimiento a 10 años del estudio AREDS2 mostró que añadir 1 gramo de EPA/DHA a 10 mg de luteína y 2 mg de zeaxantina redujo la progresión a DMAE avanzada en un 26%. La coencapsulación elevó la biodisponibilidad combinada en un 34%, al tiempo que protegía contra la oxidación durante el almacenamiento en estantería. La EFSA confirmó en 2024 una declaración de mantenimiento de la visión para la luteína y la zeaxantina, permitiendo mensajes dirigidos en los mercados de la UE. Sin embargo, el 41% de los SKU comerciales de 2025 contenían dosis de carotenoides subterapéuticas por debajo de 6 mg, socavando la eficacia en el mundo real. Las marcas que se alinean con las proporciones validadas se diferencian tanto en eficacia como en confianza.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Controversia científica sobre la eficacia de los suplementos y falta de reembolso | -0.9% | Global, con impacto particular en América del Norte y Europa | Mediano plazo (2-4 años) |

| Volatilidad de precios de los insumos clave de omega-3 de origen marino | -0.7% | Global, suministro concentrado en Perú y Noruega | Corto plazo (≤ 2 años) |

| Productos falsificados y adulterados que erosionan la confianza del consumidor | -0.6% | Global, agudo en Asia-Pacífico y canales en línea | Mediano plazo (2-4 años) |

| Estrictas normas transfronterizas de nuevos alimentos para carotenoides en dosis altas | -0.5% | Europa, Asia-Pacífico (China, India), con repercusión en mercados emergentes | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Controversia Científica sobre la Eficacia de los Suplementos y Falta de Reembolso

Una revisión Cochrane de 2024 de 19 ensayos no reportó ningún beneficio significativo de la luteína o la zeaxantina contra la progresión de las cataratas, reduciendo el respaldo de los médicos. Medicare Parte D continuó excluyendo los suplementos oculares de los formularios en 2025, clasificándolos como productos de bienestar. Los costos de bolsillo disuadieron al 34% de los pacientes con DMAE de iniciar la suplementación, según una encuesta de la Academia Americana de Oftalmología. Los oftalmólogos citan las permisivas normas de estructura-función de la FDA como engañosas porque los productos pueden reclamar apoyo ocular sin prueba de eficacia previa a la comercialización. Sin el respaldo de los pagadores, las empresas farmacéuticas evitan las vías de prescripción médica, limitando la innovación más allá de las fórmulas de venta libre.

Volatilidad de Precios de los Insumos de Omega-3 de Origen Marino

Los desembarques de anchoa peruana cayeron un 29% en 2024 tras la perturbación del desove por El Niño, elevando los precios del aceite de pescado crudo a USD 2.850 por tonelada en el tercer trimestre de 2024. Los aumentos del arenque y la caballa noruegos cubrieron solo el 62% de la demanda de grado farmacéutico, manteniendo un suministro ajustado. Las marcas que dependen exclusivamente del aceite de anchoa vieron cómo el costo de los bienes vendidos aumentaba un 19% interanual, lo que obligó a reducir las dosis con el riesgo de generar reacciones negativas de los consumidores. Los futuros para entrega en 2026 a USD 2.950 por tonelada sugieren una tensión persistente, ya que los modelos climáticos predicen la continuación de El Niño hasta mediados de 2027. Los formuladores que mezclan DHA de algas protegieron parcialmente los márgenes, aunque la restricción sigue recortando las proyecciones de crecimiento.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Ingrediente: Los Carotenoides Amplían el Horizonte de Crecimiento

Los ácidos grasos omega-3 representaron el 29,55% de los ingresos en 2025, pero se prevé que los carotenoides registren la CAGR más rápida del 9,85% porque el aumento de las puntuaciones del pigmento macular se vincula directamente con ganancias de agudeza visual de 0,12 logMAR en casos tempranos de DMAE. El precio de la luteína de alta pureza —USD 180 por kilogramo en 2025— ayuda a las marcas propias a competir mientras aún financian pruebas de calidad. Las vitaminas antioxidantes enfrentan márgenes decrecientes a medida que los precios del ácido ascórbico, convertido en producto básico, cayeron un 14% desde 2023. Los minerales como el zinc y el cobre mantienen un volumen estable, pero se reformulan en formatos quelados después de que el 22% de los usuarios reportara malestar gastrointestinal con las dosis estándar de zinc.

La innovación en botánicos y polifenoles está avanzando en la diferenciación de la categoría. El extracto de arándano al 25% de antocianinas mejoró la adaptación a la visión nocturna en un 18% entre pilotos militares italianos. La astaxantina atrajo la atención del mercado masivo en 2025, con 12 mg diarios que redujeron el deterioro acomodativo en 0,8 dioptrías entre adultos présbitas. Las mezclas de múltiples ingredientes representaron el 68% de los lanzamientos de 2024, ya que las marcas combinan carotenoides, omega-3 y botánicos para obtener precios premium. Las monografías de 2024 de la Farmacopea de los Estados Unidos para la luteína y la zeaxantina elevaron los costos de cumplimiento, pero también permitieron declaraciones de etiqueta que generan confianza.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Forma: Las Gomitas Desafían el Liderazgo de las Cápsulas

Las cápsulas de gelatina blanda retuvieron el 45,53% de los ingresos en 2025 al proteger la vida útil hasta 36 meses. Sin embargo, las gomitas y los masticables registraron una CAGR del 10,75% gracias a las matrices de pectina que enmascaran el sabor a pescado y ofrecen una bioequivalencia del 87% respecto a las cápsulas de gelatina blanda. El formato atrae a pacientes con disfagia y a niños, con gomitas pediátricas que capturaron el 31% del gasto en menores de 12 años en 2025.

Las tabletas están retrocediendo a medida que la desintegración lenta perjudica las cargas lipofílicas, aunque los efervescentes están ganando terreno en Europa por su disolución más rápida. Los polvos atraen a los consumidores del sector del fitness que buscan mezclas personalizadas, mientras que los líquidos representan un nicho premium con menos del 5% de participación pero precios un 40% más altos. Los fabricantes de cápsulas han introducido cápsulas de gelatina blanda masticables, aunque la aceptación generalizada aún no ha sido probada.

Por Indicación: La Progresión de la Miopía Crea Potencial en el Segmento Pediátrico

La DMAE mantuvo el 39,15% de los ingresos de 2025, reflejando 196 millones de casos globales. Sin embargo, se proyecta que la progresión de la miopía registre una CAGR del 10,82%, ya que la prevalencia pediátrica en China alcanzó el 71,6% en 2024. La disposición de los padres a pagar sostiene precios comparables, aunque las fórmulas para miopía utilizan dosis de luteína más bajas que los productos para DMAE.

Los SKU orientados a cataratas se mantienen estables tras una revisión Cochrane de 2024 que cuestionó su eficacia. Los productos para ojo seco duplicaron la dosis de omega-3 a 2 gramos diarios para abordar la disfunción de las glándulas de Meibomio que ahora afecta a 344 millones de adultos. Las mezclas para retinopatía diabética utilizan ácido alfa-lipoico más resveratrol, un formato aún infrarrepresentado con el 9% de las ventas de la categoría, a pesar de reducciones del 31% en los marcadores de estrés oxidativo en ensayos clínicos.

Por Canal de Distribución: Las Suscripciones DTC Reconfiguran la Economía

Las farmacias y droguerías mantuvieron una participación del 42,52% en 2025, pero el crecimiento interanual se está desacelerando a medida que los compradores más jóvenes migran al canal en línea. Se prevé que los canales DTC y otros de comercio electrónico crezcan un 12,12% anual mediante la segmentación algorítmica que convierte búsquedas como "alivio del ojo seco" en ventas en un plazo de 48 horas. Las suscripciones elevan las tasas de repetición y justifican los paquetes con descuento, fortaleciendo los márgenes brutos.

Los SKU dispensados en clínicas obtienen precios premium debido al respaldo profesional percibido, aunque los canales clínicos en general siguen siendo una minoría. Las marcas propias de Amazon replicaron las proporciones AREDS2 a la mitad del precio de las marcas establecidas, obligando a los titulares a desarrollar extensiones de línea diferenciadas. Las cadenas de farmacias están respondiendo ahora con programas de descuento por fidelidad que combinan suplementos con la recogida de recetas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Grupo de Edad: El Impulso Pediátrico Crece junto al Núcleo de Adultos Mayores

Los adultos representaron el 60,54% de los ingresos en 2025 porque el riesgo de DMAE alcanza su punto máximo en la cohorte de 65 años o más, aunque los usuarios pediátricos registrarán una CAGR del 9,32% en medio de la epidemia de miopía. Las gomitas representan el 73% de las compras de menores de 12 años debido al sabor y la masticabilidad, superando los problemas de cumplimiento de las cápsulas de gelatina blanda.

La fidelidad geriátrica es alta una vez que se percibe una mejora de la visión; las opciones genéricas de AREDS2 ganaron terreno después de que la no cobertura de Medicare empujara a los adultos mayores sensibles al precio hacia SKU de menor costo. Los adultos en edad laboral adoptan ahora regímenes preventivos vinculados a campañas de concienciación sobre la fatiga visual digital, expandiéndose más allá del uso impulsado por síntomas.

Análisis Geográfico

América del Norte capturó el 36,62% de los ingresos de 2025 gracias a las consolidadas recomendaciones de los médicos y al elevado gasto per cápita, aunque la penetración entre los pacientes diagnosticados con DMAE ya se sitúa en el 67%, lo que frena el crecimiento orgánico. Los SKU de marca propia y las fórmulas genéricas AREDS2 atraen a los adultos mayores sensibles al precio, mientras que los compradores más jóvenes migran hacia suscripciones DTC que combinan suplementos oculares con paquetes de bienestar.

Se proyecta que Asia-Pacífico se expanda a una CAGR del 8,72% hasta 2031, ya que la crisis de miopía en China impulsa la adopción pediátrica y la prevalencia de retinopatía diabética en India se dispara. La población superenvejecida de Japón destina USD 47 per cápita anualmente, solo por detrás de los Estados Unidos, creando una demanda de base estable[3]Oficina de Estadísticas de Japón, "Estimaciones de Población 2024," stat.go.jp. El programa de cribado escolar de Corea del Sur de 2024 subvenciona ahora los productos de luteína, reduciendo los precios minoristas en un 40% y acelerando la adopción.

Europa y otros mercados maduros crecen moderadamente bajo estrictas regulaciones de nuevos alimentos que retrasaron la astaxantina en dosis altas hasta 2024. La demanda en Oriente Medio se concentra en los países del Golfo, donde la prevalencia de diabetes supera el 20%, respaldando SKU premium vendidos a través de hospitales privados. El consumo en América del Sur está aumentando en Brasil y Argentina a medida que el uso de teléfonos inteligentes eleva la conciencia sobre la fatiga visual digital, mientras que África sigue siendo incipiente debido al escaso acceso del sector público y la limitada capacidad oftalmológica.

Panorama Competitivo

El mercado de suplementos para la salud ocular se mantuvo fragmentado en 2025, con los cinco principales actores ostentando una participación combinada indicativa de una concentración moderada, ya que los vencimientos de patentes de AREDS2 permitieron que 47 nuevos participantes lanzaran mezclas similares con precios un 40% más bajos. Líderes como Bausch + Lomb, BASF Nutrition & Health y Kemin Industries mantienen márgenes brutos superiores al 55% mediante la integración vertical que abarca desde la extracción de carotenoides hasta la encapsulación del producto terminado. Los fabricantes por contrato en India y China logran ahora luteína con una pureza del 92% a USD 180 por kilogramo, reduciendo la ventaja de costos de los titulares.

Los insurgentes DTC como Performance Lab y Nuzena destinan aproximadamente el 18% de sus ingresos a anuncios digitales segmentados, capturando nichos como el "alivio de las moscas volantes" que las marcas establecidas pasan por alto. La innovación en espacios en blanco se está concentrando en combinaciones de ácido alfa-lipoico y resveratrol para la retinopatía diabética, aunque solo un puñado de marcas ha avanzado más allá de los proyectos piloto a pesar de la evidencia clínica de una reducción del 31% en el estrés oxidativo. La adopción tecnológica diferencia a los líderes de calidad: OmniActive introdujo la verificación de carotenoides basada en espectroscopía en 2024, reduciendo los rechazos de lotes al 0,8% y permitiendo un posicionamiento premium.

La trazabilidad mediante cadena de bloques emergió en 2025, con ZeaVision vinculando las cosechas de caléndula a los productos terminados en IBM Food Trust, reduciendo los incidentes de falsificación en un 67%. La consolidación se está acelerando; se produjeron siete adquisiciones por un total de USD 890 millones en 2024-2025, ya que las firmas de capital privado agregan marcas regionales para escalar la infraestructura de comercio electrónico. Mientras tanto, expansiones de capacidad como el aumento del 40% de DSM-Firmenich en Carolina del Sur señalan confianza en la adopción masiva del DHA de algas.

Líderes de la Industria de Suplementos para la Salud Ocular

Vitabiotics Ltd

Bausch Health Inc. ( Bausch & Lomb Incorporated)

Kemin Industries Inc.

ZeaVision (EyePromise)

Amway (Nutrilite)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Optivell lanzó una fórmula de apoyo a la visión orientada a los estilos de vida digitales.

- Enero de 2026: OCuSOFT introdujo Retaine Omega Forté, un producto de omega-3 purificado dirigido a personas con ojo seco.

- Diciembre de 2025: Jubileye Health presentó Dry Eye & Glare Defense, un suplemento de etiqueta limpia para el confort ocular.

Alcance del Informe Global del Mercado de Suplementos para la Salud Ocular

Según el alcance del informe, los suplementos para la salud ocular son nutracéuticos oculares que incluyen vitaminas, proteínas, ácidos grasos y otros componentes que ayudan a mejorar la salud ocular y proporcionar una mejor visión. Estos suplementos desempeñan un papel crucial en la visión al mantener una córnea transparente, proteger el ojo del daño causado por los radicales libres y reducir la inflamación ocular.

La segmentación del mercado de suplementos para la salud ocular se categoriza por tipo de ingrediente, forma, indicación, canal de distribución, grupo de edad y geografía. Por tipo de ingrediente, el mercado incluye carotenoides, vitaminas antioxidantes, ácidos grasos omega-3, minerales, botánicos y polifenoles, y mezclas de múltiples ingredientes. Por forma, se segmenta en cápsulas de gelatina blanda, tabletas, gomitas y masticables, polvos y sobres, y gotas y shots líquidos. Por indicación, el mercado abarca la degeneración macular asociada a la edad (DMAE), cataratas, síndrome de ojo seco, retinopatía diabética, glaucoma e hipertensión ocular, progresión de la miopía y otros. Por canal de distribución, se divide en farmacias OTC y droguerías, venta minorista en línea y marcas directas al consumidor, y otros canales de distribución. Por grupo de edad, la segmentación incluye pediátrico, adultos y geriátrico. Por geografía, el mercado se analiza en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países diferentes en las principales regiones del mundo. El informe ofrece el valor (en USD) para los segmentos anteriores.

| Carotenoides |

| Vitaminas Antioxidantes |

| Ácidos Grasos Omega-3 |

| Minerales |

| Botánicos y Polifenoles |

| Mezclas de Múltiples Ingredientes |

| Cápsulas de Gelatina Blanda |

| Tabletas |

| Gomitas y Masticables |

| Polvos y Sobres |

| Gotas y Shots Líquidos |

| Degeneración Macular Asociada a la Edad (DMAE) |

| Cataratas |

| Síndrome de Ojo Seco |

| Retinopatía Diabética |

| Glaucoma e Hipertensión Ocular |

| Progresión de la Miopía |

| Otros |

| Farmacia OTC y Droguerías |

| Venta Minorista en Línea y Marcas Directas al Consumidor |

| Otros Canales de Distribución |

| Pediátrico |

| Adultos |

| Geriátrico |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Ingrediente | Carotenoides | |

| Vitaminas Antioxidantes | ||

| Ácidos Grasos Omega-3 | ||

| Minerales | ||

| Botánicos y Polifenoles | ||

| Mezclas de Múltiples Ingredientes | ||

| Por Forma | Cápsulas de Gelatina Blanda | |

| Tabletas | ||

| Gomitas y Masticables | ||

| Polvos y Sobres | ||

| Gotas y Shots Líquidos | ||

| Por Indicación | Degeneración Macular Asociada a la Edad (DMAE) | |

| Cataratas | ||

| Síndrome de Ojo Seco | ||

| Retinopatía Diabética | ||

| Glaucoma e Hipertensión Ocular | ||

| Progresión de la Miopía | ||

| Otros | ||

| Por Canal de Distribución | Farmacia OTC y Droguerías | |

| Venta Minorista en Línea y Marcas Directas al Consumidor | ||

| Otros Canales de Distribución | ||

| Por Grupo de Edad | Pediátrico | |

| Adultos | ||

| Geriátrico | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tendrá el mercado de suplementos para la salud ocular en 2031?

Se prevé que alcance USD 4,23 mil millones en 2031, avanzando a una CAGR del 7,62% de 2026 a 2031.

¿Qué segmento de ingredientes crece más rápido dentro de los suplementos para la salud ocular?

Se proyecta que los carotenoides, liderados por la luteína y la zeaxantina, registren una CAGR del 9,85% hasta 2031 debido al sólido respaldo clínico para la prevención de la DMAE y la miopía.

¿Por qué las gomitas están ganando popularidad en los productos de apoyo a la visión?

Las gomitas a base de pectina ofrecen ahora el 87% de la biodisponibilidad de carotenoides de las cápsulas de gelatina blanda, eliminan los alérgenos de la gelatina y resultan atractivas para niños y adultos que no desean tragar cápsulas.

¿Qué impulsa las ventas en línea de suplementos para la salud ocular?

Los modelos DTC basados en suscripción reducen los costos de adquisición, aseguran recargas de 90 días y aprovechan los anuncios de búsqueda segmentados que convierten consultas relacionadas con síntomas en compras inmediatas.

¿Qué región se espera que registre el mayor crecimiento?

Asia-Pacífico, impulsada por la ola de miopía pediátrica en China y la expansión de las poblaciones diabéticas, está preparada para registrar una CAGR del 8,72% hasta 2031.

Última actualización de la página el: