Tamaño y Participación del Mercado de Moneda Digital

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

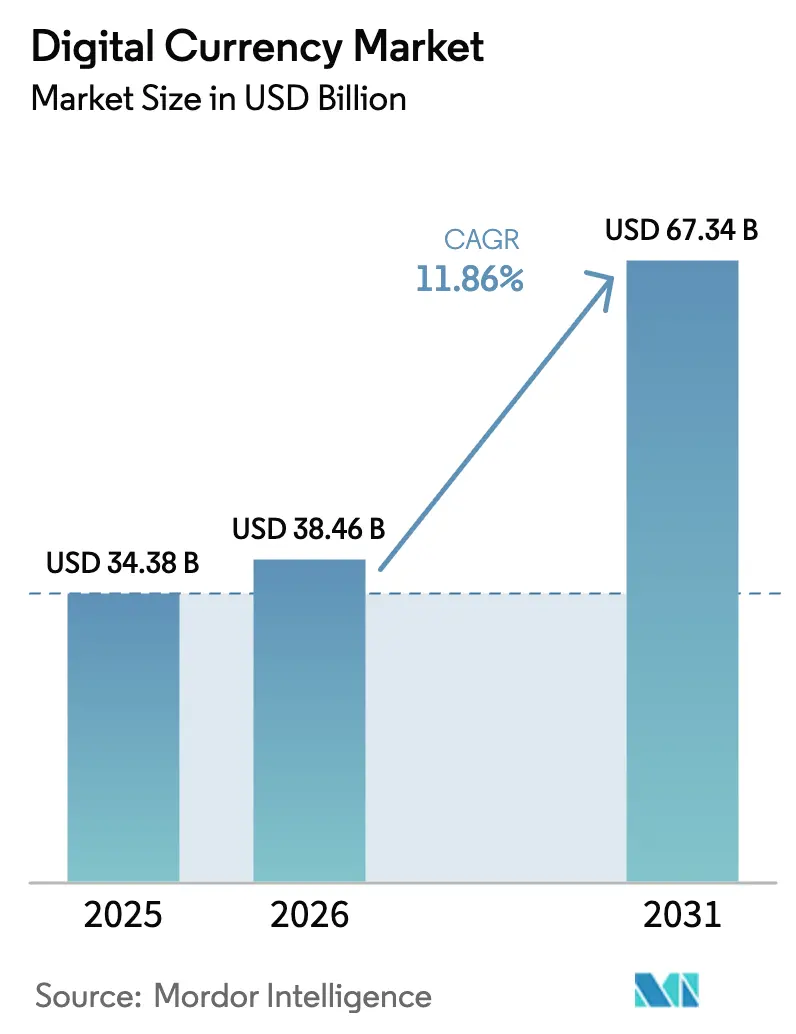

| Tamaño del Mercado (2026) | 38.46 Mil millones de dólares |

| Tamaño del Mercado (2031) | 67.34 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 11.86% CAGR |

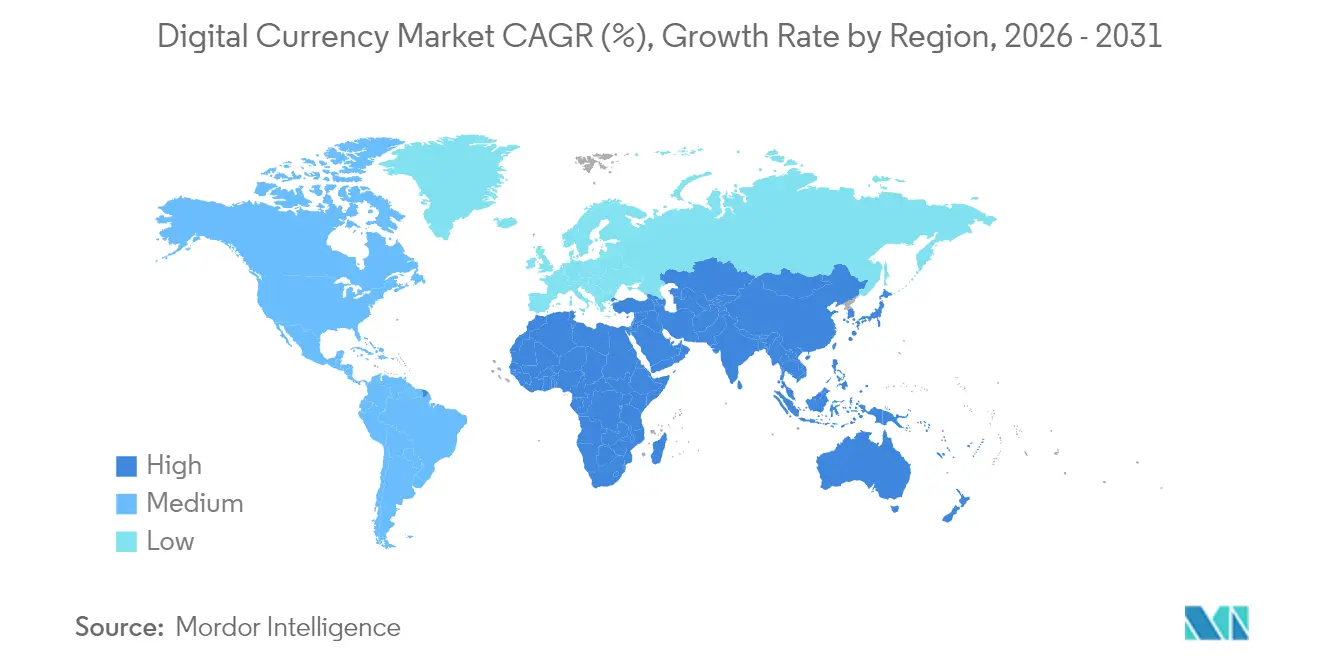

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia Pacífico |

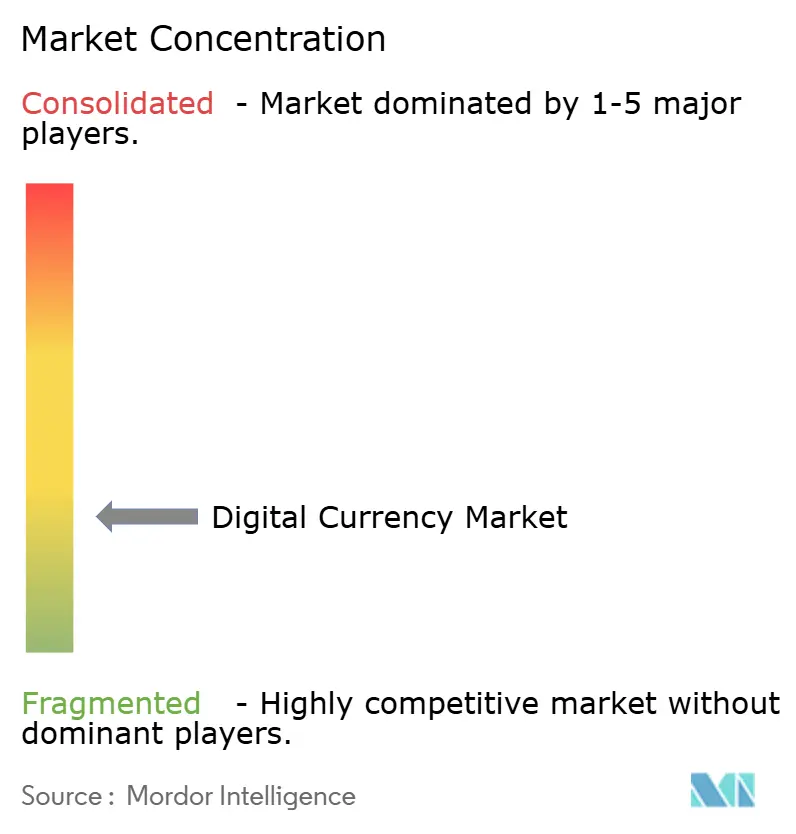

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Moneda Digital por Mordor Intelligence

El tamaño del Mercado de Moneda Digital fue valorado en 34,38 mil millones de USD en 2025 y se estima que crecerá desde 38,46 mil millones de USD en 2026 hasta alcanzar los 67,34 mil millones de USD para 2031, a una CAGR del 11,86% durante el período de pronóstico (2026-2031).

La infraestructura institucional está superando al comercio especulativo como principal catalizador de crecimiento, liderada por los lanzamientos de monedas digitales de bancos centrales (CBDC), los rieles de monedas estables para pagos transfronterizos entre empresas y la tokenización a gran escala de activos del mundo real. La decisión de Washington de crear una Reserva Estratégica de Bitcoin que alberga 200.000 BTC marca un punto de inflexión, colocando los activos digitales a la par del oro y las reservas de divisas. La adopción masiva en Asia-Pacífico, junto con marcos regulatorios maduros en Europa, acelera el desarrollo del ecosistema, mientras que las inversiones en seguridad poscuántica reducen la exposición al riesgo institucional. La dinámica competitiva sigue siendo fluida: Binance mantiene la mayor cuota de negociación individual a pesar del escrutinio regulatorio, aunque las estrategias de comisión cero han impulsado a Bybit al segundo puesto. El creciente volumen de pagos máquina a máquina (M2M) y los modelos de validación ecológica amplían aún más los grupos de ingresos para los proveedores de infraestructura, los proveedores de billeteras y los operadores de servicios de staking dentro del mercado de moneda digital.

Conclusiones Clave del Informe

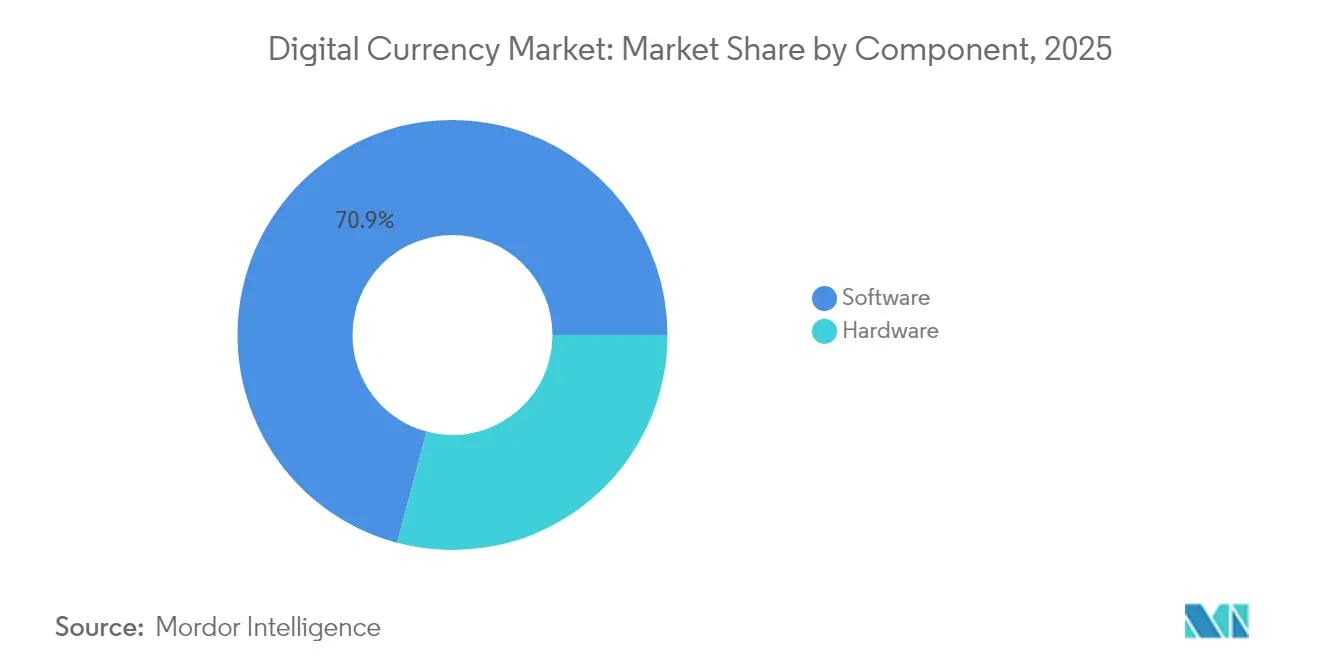

- Por componente: el Software representó el 70,85% de la participación del mercado de moneda digital en 2025, mientras que el hardware se proyecta que se expanda a una CAGR del 16,52% hasta 2031.

- Por tipo de moneda: las Criptomonedas representaron el 62,10% del tamaño del mercado de moneda digital en 2025, mientras que las CBDC están preparadas para una CAGR del 30,15% hasta 2031.

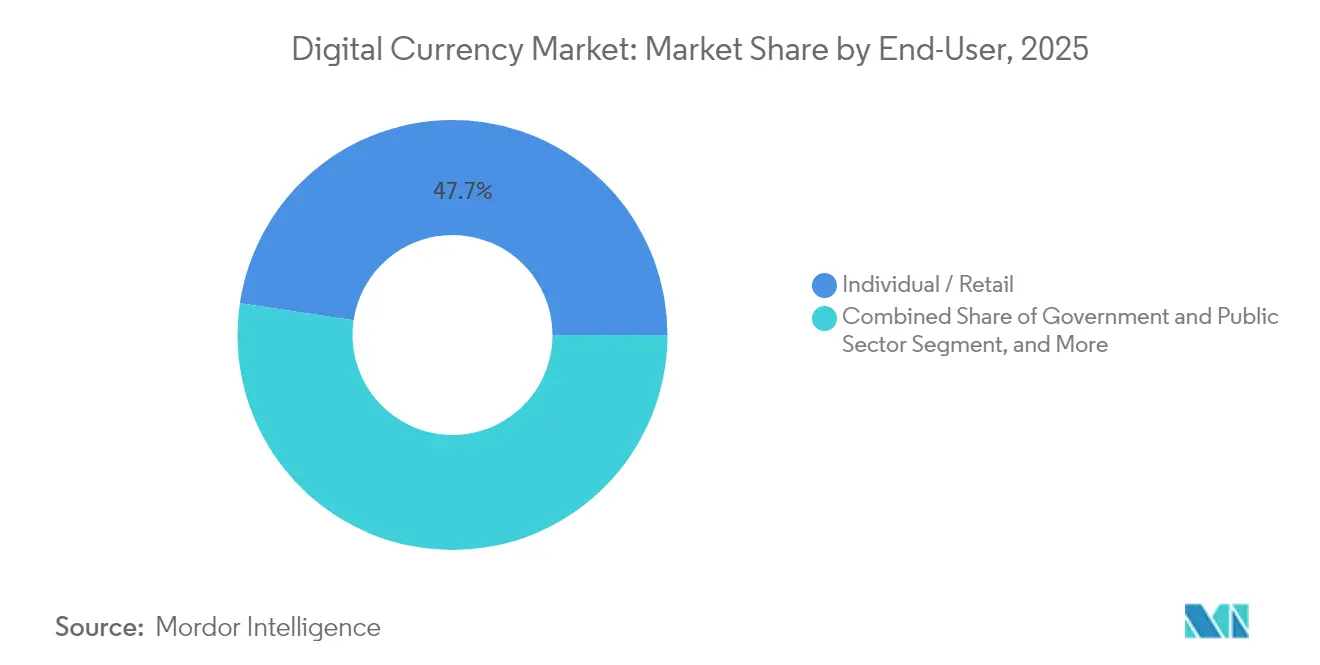

- Por usuario final: los usuarios minoristas dominaron con una participación de ingresos del 47,65% en 2025; se prevé que el segmento gubernamental crezca a una CAGR del 26,95% hasta 2031.

- Por aplicación: el Comercio y la Inversión capturaron el 45,95% de la participación del mercado de moneda digital en 2025, pero los pagos M2M registran una CAGR del 36,10% hasta 2031.

- Por geografía: en el mercado de moneda digital, la región de Asia-Pacífico lideró con el 33,75% de los ingresos de 2025; se espera que la región de Oriente Medio y África registre una CAGR del 23,05% hasta 2031.

- Concentración empresarial: Binance controló entre el 37% y el 49% del volumen global al contado en 2025, mientras que Bybit aseguró la siguiente participación del 15,5%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Moneda Digital

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Pilotos de CBDC avanzan hacia la emisión a gran escala | +2.8% | Global; ganancias tempranas en India, Tailandia, Reino Unido | Mediano plazo (2-4 años) |

| Migración rápida del efectivo a las billeteras móviles | +2.1% | Núcleo de Asia-Pacífico; expansión hacia Oriente Medio y África | Corto plazo (≤ 2 años) |

| Integración de monedas estables en pagos transfronterizos entre empresas | +1.9% | Global; concentrado en América del Norte y la UE | Corto plazo (≤ 2 años) |

| La tokenización de activos del mundo real impulsa la demanda de garantías | +1.7% | América del Norte y UE; en expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Pagos M2M basados en contratos inteligentes | +2.3% | Global; liderado por mercados desarrollados | Largo plazo (≥ 4 años) |

| La desdolarización impulsa proyectos de moneda digital soberana | +1.5% | BRICS, Oriente Medio, mercados emergentes | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Pilotos de CBDC avanzan hacia la emisión a gran escala

La rupia electrónica de India ahora sirve a más de 5 millones de usuarios, mientras que Tailandia ha completado ensayos mayoristas que conectan directamente a los bancos comerciales con el libro mayor del banco central. La hoja de ruta de la libra digital del Banco de Inglaterra y el prototipo de la lira digital de Turquía muestran que las economías de altos ingresos también están adoptando los tokens soberanos. Los primeros lanzamientos en Nigeria y las Bahamas demuestran que las CBDC minoristas pueden coexistir con billeteras privadas y redes de tarjetas. Veintitrés de los 30 países del África subsahariana están evaluando activamente modelos similares, convirtiendo a las CBDC en el segmento de tipo de moneda de más rápido crecimiento dentro del mercado de moneda digital.

Migración rápida del efectivo a las billeteras móviles

La capitalización de las monedas estables ha repuntado hasta los 161 mil millones de USD, reforzando la confianza del consumidor en los sustitutos digitales del efectivo. Circle y Binance ahora extienden el alcance de USDC a 240 millones de usuarios, y la solicitud de Circle para una licencia de banco fiduciario nacional subraya un giro hacia la infraestructura regulada.[1]Circle Research Desk, "Métricas de Crecimiento del Ecosistema USDC," circle.comLa integración de Chainlink por parte de Mastercard permite liquidaciones de tarjetas en cadena en tiempo real para 3 mil millones de titulares de cuentas.[2]The Block Insights, "Mastercard añade oráculos de Chainlink a la pila de liquidación de tarjetas," theblock.co La penetración del 24% en criptomonedas en Asia-Pacífico —tres veces el promedio global— ilustra cómo las economías con prioridad móvil superan los rieles de pago basados en tarjetas.

Integración de monedas estables en pagos transfronterizos entre empresas

Las corporaciones globales procesaron 36 mil millones de USD en liquidaciones de monedas estables durante 2024, aprovechando las innovaciones en el mercado de moneda digital para reducir los ciclos de banca corresponsal de varios días a una finalización casi instantánea. Los departamentos de tesorería de los exportadores adoptan USDC para mitigar las fluctuaciones cambiarias, mientras que los proveedores en mercados de alta inflación obtienen un alivio más rápido del capital de trabajo. Asociaciones como Nexo–Sphere permiten desembolsos de nómina de bajo costo y financiamiento de facturas a través de cadenas con permisos, ampliando los casos de uso empresarial.

La tokenización de activos del mundo real impulsa la demanda de garantías

El programa de letras del Tesoro de 150 mil millones de USD de BlackRock confirma que los gestores de activos están pasando de las pruebas de concepto a las plataformas de emisión escalables.[3]Coinbase Institutional Team, "El Informe de Tokenización de Activos del Mundo Real," coinbase.com Los contratos inteligentes automatizan los pagos de cupones, las verificaciones de cumplimiento y las transacciones secundarias, multiplicando la liquidez en activos inmobiliarios y de capital privado que antes eran ilíquidos. La propiedad fraccionada atrae a inversores más pequeños, mientras que las reglas de cumplimiento integradas tranquilizan a los reguladores, proporcionando conjuntamente un impulso de 1,7 puntos porcentuales a la CAGR del mercado de moneda digital.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Fragmentación regulatoria entre jurisdicciones | -1.8% | Global; divergencia entre EE. UU. y la UE | Mediano plazo (2-4 años) |

| Riesgos de ciberseguridad y gestión de claves privadas | -1.2% | Global; grupos institucionales | Corto plazo (≤ 2 años) |

| Alto consumo energético de las cadenas de prueba de trabajo | -0.9% | Global; escrutinio de la UE | Largo plazo (≥ 4 años) |

| Amenaza de la computación cuántica a la criptografía actual | -0.7% | Global; centros de infraestructura | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Fragmentación regulatoria entre jurisdicciones

MiCA otorga a Europa un pasaporte único para los servicios de criptomonedas, pero Estados Unidos aún gestiona proyectos de ley superpuestos como la Ley STABLE y la Ley GENIUS. Las empresas que operan en ambos lados del Atlántico deben mantener dobles estructuras de cumplimiento, lo que infla los presupuestos legales y ralentiza el lanzamiento de productos. Por el contrario, la claridad en la concesión de licencias de Singapur y Hong Kong atrae liquidez de mercados menos predecibles.

Riesgos de ciberseguridad y gestión de claves privadas

Los estándares de borrador poscuántico del NIST serán obligatorios para los sistemas federales en 2035, lo que lleva a los bancos a acelerar los plazos de actualización de billeteras.[4]Grupo de Estándares Criptográficos del NIST, "Proyecto de Criptografía Poscuántica," nist.gov Los custodios como Taurus despliegan clústeres de módulos de seguridad de hardware y esquemas de firmas múltiples para satisfacer los comités de riesgo institucional. Sin embargo, en el mercado de moneda digital, la inmutabilidad de los registros de la cadena de bloques significa que una sola clave comprometida puede drenar irreversiblemente las tenencias, elevando los costos de seguros y amortiguando las curvas de adopción a corto plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: La infraestructura de software impulsa la evolución del mercado

El software capturó el 70,85% de los ingresos de 2025, subrayando la columna vertebral intensiva en código del tamaño del mercado de moneda digital. El middleware de staking, los motores de intercambio y las plataformas de custodia están en camino de alcanzar una CAGR del 16,52%, muy por delante de los equipos de minería de hardware. El cambio de Ethereum a la prueba de participación redujo el consumo de energía de la red en un 99,7%, redirigiendo el capital hacia nodos validadores y servicios de contratos inteligentes en lugar de la adquisición de ASIC. La demanda de hardware, aunque menor, se concentra en bóvedas de almacenamiento en frío y módulos seguros cuánticos dirigidos a bancos y gestores de activos. Proveedores como Ledger se asocian con aseguradoras para ofrecer almacenamiento seguro más cobertura contra robo, ilustrando la convergencia entre la ciberseguridad y los dispositivos físicos. Las pilas integradas —ejemplificadas por los paquetes Taurus-Temenos— permiten que los sistemas de banca central heredados activen billeteras de criptomonedas mediante una simple actualización de software, incorporando a miles de bancos al mercado de moneda digital.

Por Tipo de Moneda: Las criptomonedas lideran a pesar de la aceleración de las CBDC

Las criptomonedas retuvieron el 62,10% de la facturación de 2025, anclando el extremo especulativo y de reserva de valor del mercado de moneda digital. La consagración de Bitcoin como activo de reserva estratégica por parte del Tesoro de los Estados Unidos eleva su legitimidad macroeconómica, mientras que las estrategias soberanas de El Salvador y Bután refuerzan la aceptación por parte de los estados nacionales. Las CBDC, con una CAGR del 30,15%, representan la respuesta del sector público a la dominancia de los libros mayores privados, con pilotos activos en 19 economías de Oriente Medio y Asia Central. Las monedas estables forman el puente transaccional: los volúmenes de USDC y USDT ahora superan los 200 mil millones de USD mensuales, ayudados por las reglas armonizadas bajo MiCA. Emergen modelos de doble carril que permiten a los usuarios intercambiar unidades de CBDC por tokens privados dentro de billeteras únicas, difuminando las líneas entre los pasivos de la autoridad monetaria y los activos al portador descentralizados.

Por Usuario Final: El dominio minorista se desplaza hacia la adopción institucional

Las billeteras minoristas aún representan el 47,65% de los ingresos de 2025, pero el impulso institucional es innegable. Las entidades gubernamentales están escalando a una CAGR del 26,95% a medida que los departamentos de tesorería pilotan los desembolsos de CBDC y las liquidaciones de bonos tokenizados. Las instituciones financieras añaden rieles de negociación de criptomonedas para millones de clientes tradicionales —el Sparkassen-Finanzgruppe de Alemania por sí solo planea el acceso para 50 millones de titulares de cuentas bajo la cobertura de MiCA. Las grandes corporaciones diversifican sus balances con Bitcoin y fondos de liquidez de monedas estables, mejorando la eficiencia del capital de trabajo y cubriendo las exposiciones a la inflación. Los puentes fluidos de tarjeta en cadena de Mastercard y Coinbase erosionan aún más la fricción, empujando a los consumidores cotidianos hacia ecosistemas de dinero programable.

Por Aplicación: El dominio del comercio es desafiado por las aplicaciones de utilidad

Las actividades de comercio e inversión aún controlaron el 45,95% de las entradas de 2025, anclando la participación del mercado de moneda digital. Sin embargo, los pagos M2M muestran la trayectoria más pronunciada con una CAGR del 36,10%, ya que los cargadores de vehículos eléctricos, los medidores inteligentes y los sensores industriales liquidan microtransacciones de forma autónoma. Las remesas transfronterizas aprovechan las monedas estables para reducir las comisiones y los tiempos de espera de los trabajadores migrantes que envían fondos a casa. Los protocolos de finanzas descentralizadas (DeFi) impulsan el financiamiento de la cadena de suministro y el cumplimiento automatizado, expandiéndose más allá de la pura especulación. Incluso los marcos de tokens no fungibles (NFT) pivotan del entusiasmo artístico hacia la acreditación empresarial y la venta de entradas, insinuando flujos de ingresos duraderos impulsados por la utilidad.

Análisis Geográfico

Asia-Pacífico generó el 33,75% de los ingresos de 2025 y procesó el 29% del volumen global en cadena, impulsado por una penetración del 24% en criptomonedas en los hogares. Singapur y Hong Kong ofrecen claridad en la concesión de licencias, mientras que las naciones del Sudeste Asiático capitalizan las culturas de pago con prioridad móvil. El piloto de la rupia electrónica de India con 5 millones de usuarios subraya la viabilidad de las CBDC a escala masiva; Japón y Corea del Sur mantienen profundos fondos de liquidez bajo códigos de cumplimiento maduros. Estos desarrollos destacan el papel líder de Asia-Pacífico en el mercado global de moneda digital.

Oriente Medio y África representa el clúster de más rápido crecimiento con una CAGR del 23,05% hasta 2031. Veintitrés países del África subsahariana exploran las CBDC como palancas de inclusión financiera; el eNaira de Nigeria y el eCedi de Ghana anclan los primeros ensayos. Los Emiratos Árabes Unidos y Arabia Saudita atraen a proveedores de servicios a través de esquemas de entorno controlado, y Bután colabora con Binance Pay para capturar el gasto turístico de alto valor. El entusiasmo del sector público regional compensa los menores ingresos per cápita, convirtiendo a Oriente Medio y África en un contribuyente desproporcionado a las futuras ganancias en el tamaño del mercado de moneda digital.

América del Norte y Europa exhiben altos volúmenes de referencia pero luchan con libros de reglas divergentes. La Reserva Estratégica de Bitcoin de los EE. UU. señala el respaldo oficial de la clase de activos, pero los estatutos estatales y federales superpuestos complican los lanzamientos a nivel nacional. MiCA de Europa ofrece un pasaporte único, permitiendo a Coinbase obtener una licencia de la CSSF y escalar instantáneamente en todo el bloque. El resultado neto es un centro de gravedad cambiante: la liquidez gravita hacia los regímenes que ofrecen tanto claridad como profundidad, mientras que la incertidumbre desvía el capital hacia centros extraterritoriales conformes.

Panorama Competitivo

Binance mantuvo entre el 38% y el 50% del volumen global al contado en 2024, aprovechando la profunda liquidez y un extenso programa de afiliados. Las investigaciones regulatorias en múltiples jurisdicciones no mermaron materialmente su liderazgo, aunque sí impulsaron al exchange a reforzar los procesos de verificación de identidad del cliente. Bybit eclipsó a Coinbase para reclamar una participación del 16% tras introducir pares USDC sin comisión que atrajeron a mesas de arbitraje y operadores de alta frecuencia.

Las alianzas estratégicas dominan la diferenciación. La asociación de Circle con Binance integra USDC en los libros de órdenes del exchange y en 240 millones de billeteras de consumidores, mientras que su pendiente licencia de banco fiduciario en los EE. UU. anclaría la emisión regulada de monedas estables bajo el paraguas de la Reserva Federal. Taurus se unió a Temenos para que más de 3.000 bancos que operan con Temenos Transact puedan activar módulos de custodia mediante una actualización de software.

Los gigantes de pagos tradicionales también convergen en los rieles de criptomonedas. La integración de Chainlink por parte de Mastercard permite la finalidad de liquidación segura en cadena, otorgando a los comerciantes conversión de moneda fiduciaria en tiempo real sin riesgo de balance absorbente. Visa colabora con Coinbase para habilitar depósitos instantáneos de criptomonedas que pueden gastarse en 80 millones de puntos de aceptación, integrando la liquidez descentralizada en el comercio cotidiano. Estos desarrollos subrayan la rápida evolución y la creciente sofisticación de la industria de moneda digital.

Líderes de la Industria de Moneda Digital

Ripple Labs, Inc.

Binance Holdings Ltd.

Coinbase Global Inc.

Tether Holdings Ltd.

Circle Internet Financial Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: El presidente Trump firmó la Orden Ejecutiva 14233 que establece la Reserva Estratégica de Bitcoin que ahora alberga 200.000 BTC como reserva de valor soberana.

- Junio de 2025: Coinbase obtuvo una licencia MiCA de la CSSF de Luxemburgo, desbloqueando servicios regulados de negociación, custodia y pago en toda la Unión Europea.

- Junio de 2025: El Banco Popular de China amplió el piloto del yuan electrónico a 260 millones de billeteras y 986 mil millones de USD en facturación acumulada en 29 provincias.

- Octubre de 2024: Coinbase y Visa lanzaron depósitos de criptomonedas en tiempo real a través de tarjetas de débito Visa elegibles para usuarios de EE. UU. y la UE.

Alcance del Informe Global del Mercado de Moneda Digital

La moneda digital (dinero digital, dinero electrónico o moneda electrónica) es cualquier moneda, dinero o activo similar al dinero que se gestiona, almacena o intercambia principalmente en sistemas informáticos digitales, especialmente a través de internet.

El mercado de moneda digital está segmentado por componente (hardware, software), por tipo (moneda virtual centralizada, moneda virtual descentralizada), por usuario final (empresa, gobierno, personal), por geografía (América del Norte, Europa, Asia-Pacífico, Resto del Mundo). Los tamaños y pronósticos del mercado se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| Hardware |

| Software |

| Moneda Digital de Banco Central (CBDC) |

| Monedas Estables (Respaldadas por Activos) |

| Criptomonedas (Sin Permiso) |

| Gobierno y Sector Público |

| Instituciones Financieras |

| Empresas (No Financieras) |

| Individual / Minorista |

| Pagos y Remesas |

| Comercio e Inversión |

| Aplicaciones Descentralizadas (DApps) y Contratos Inteligentes |

| Otros (NFT, Juegos, Metaverso) |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia y Nueva Zelanda | ||

| Sudeste Asiático | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Egipto | ||

| Resto de África | ||

| Por Componente | Hardware | ||

| Software | |||

| Por Tipo de Moneda | Moneda Digital de Banco Central (CBDC) | ||

| Monedas Estables (Respaldadas por Activos) | |||

| Criptomonedas (Sin Permiso) | |||

| Por Usuario Final | Gobierno y Sector Público | ||

| Instituciones Financieras | |||

| Empresas (No Financieras) | |||

| Individual / Minorista | |||

| Por Aplicación | Pagos y Remesas | ||

| Comercio e Inversión | |||

| Aplicaciones Descentralizadas (DApps) y Contratos Inteligentes | |||

| Otros (NFT, Juegos, Metaverso) | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Reino Unido | ||

| Alemania | |||

| Francia | |||

| Italia | |||

| España | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia y Nueva Zelanda | |||

| Sudeste Asiático | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Egipto | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de moneda digital para 2031?

Se espera que el tamaño del mercado de moneda digital alcance los 67,34 mil millones de USD para 2031.

¿Qué región lidera actualmente la adopción de moneda digital?

Asia-Pacífico lidera con el 33,75% de los ingresos de 2025 y registra una tasa de adopción de criptomonedas en los hogares del 24%.

¿Quiénes son los actores dominantes en el comercio en exchanges?

Binance tiene una participación de mercado del 37% al 49%, seguida de Bybit y Coinbase con el 15,5% y cifras de dos dígitos inferiores, respectivamente.

¿Qué segmento de aplicación está creciendo más rápido?

Se prevé que los pagos máquina a máquina impulsados por contratos inteligentes crezcan a una CAGR del 36,10% hasta 2031.

¿Por qué están ganando impulso las CBDC?

Los bancos centrales despliegan las CBDC para mejorar la inclusión financiera, agilizar la transmisión de la política monetaria y ofrecer alternativas programables a las monedas estables privadas.

Última actualización de la página el: