Tamaño y Participación del Mercado de Blockchain Fintech

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

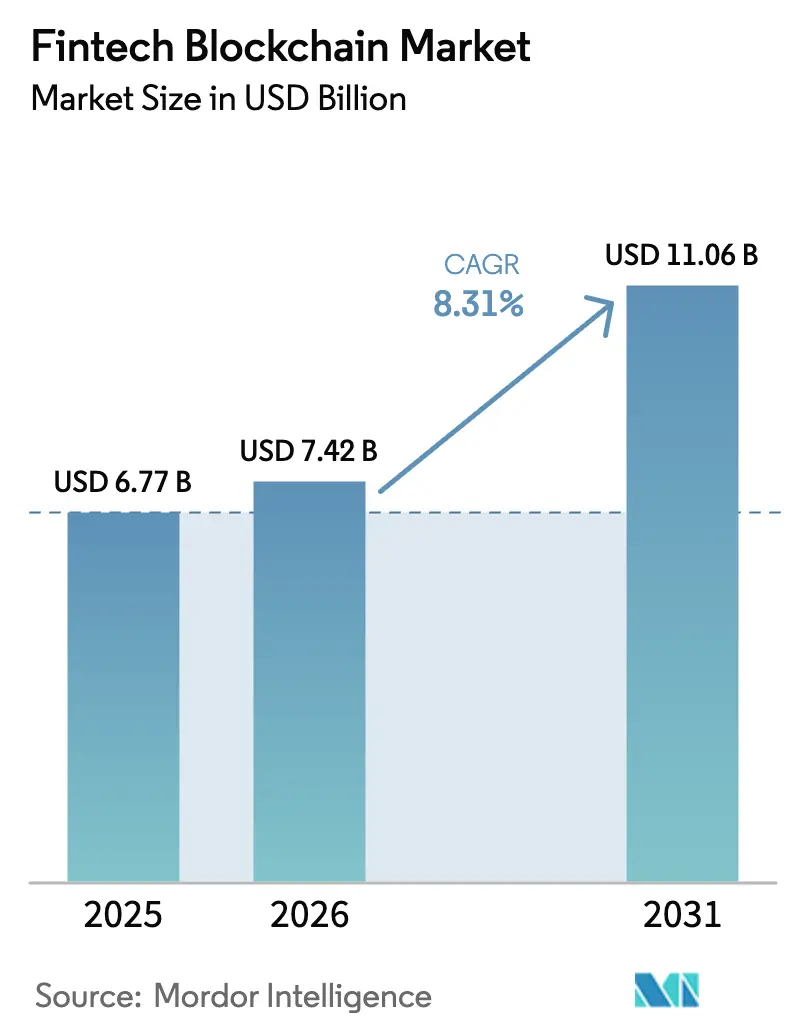

| Tamaño del Mercado (2026) | 7.42 Mil millones de dólares |

| Tamaño del Mercado (2031) | 11.06 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.31% CAGR |

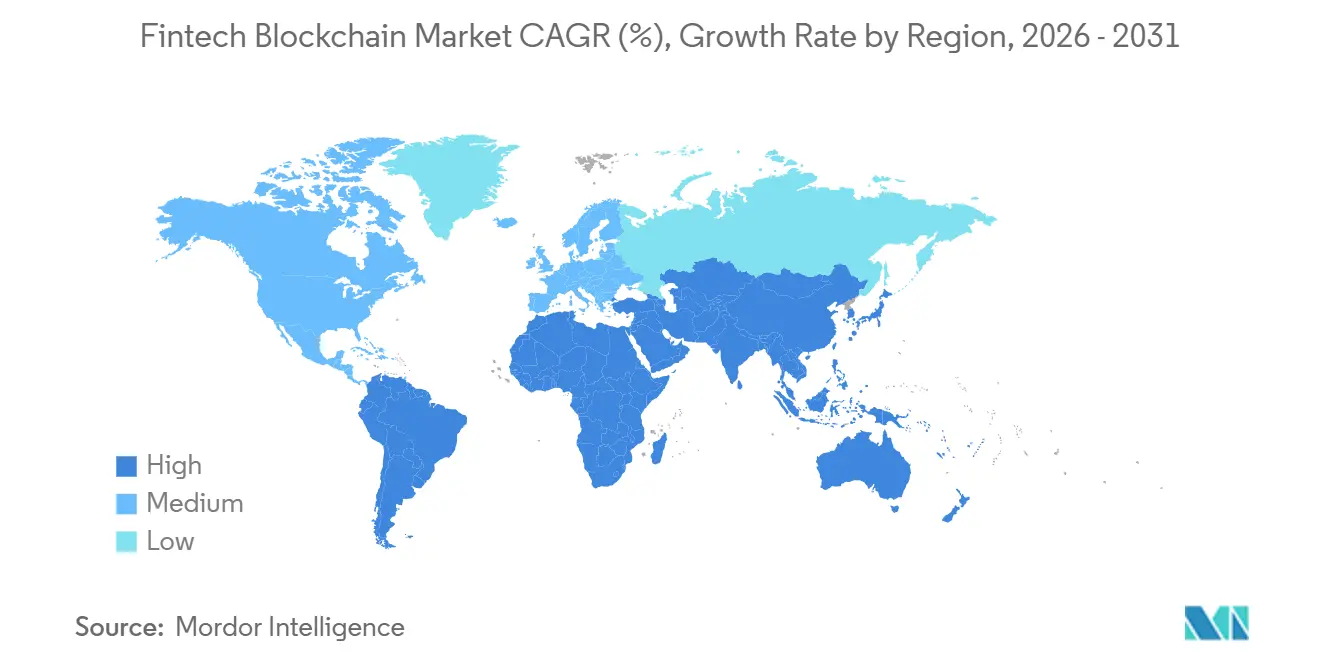

| Mercado de Crecimiento Más Rápido | Medio Oriente |

| Mercado Más Grande | América del Norte |

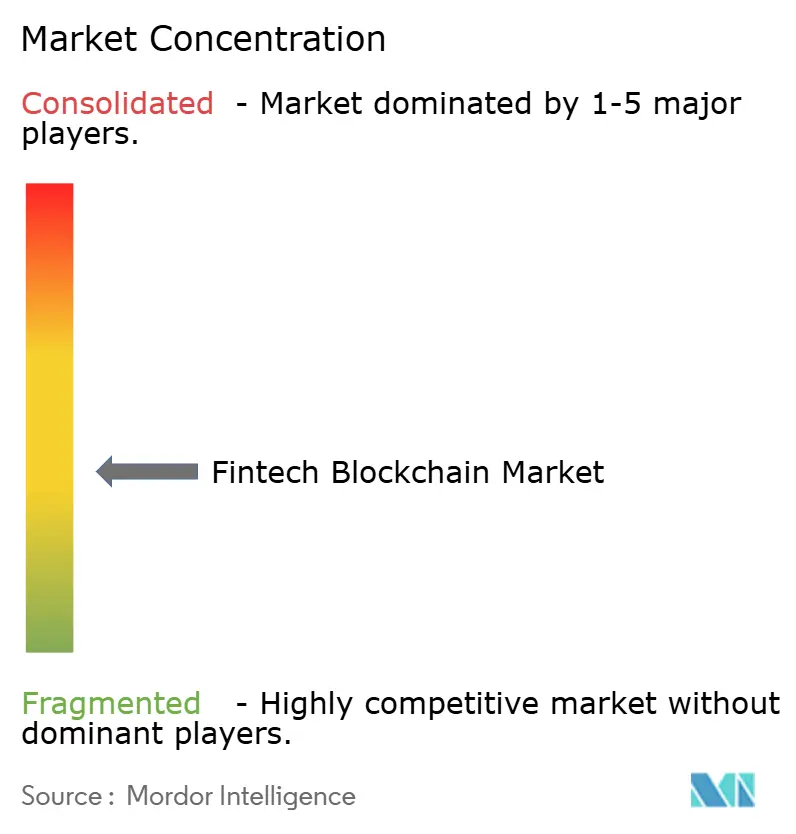

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Blockchain Fintech por Mordor Intelligence

Se espera que el tamaño del mercado de blockchain fintech aumente de USD 6,77 mil millones en 2025 a USD 7,42 mil millones en 2026 y alcance USD 11,06 mil millones en 2031, creciendo a una CAGR del 8,31% durante 2026-2031. El rápido movimiento desde pilotos limitados hacia plataformas de grado productivo para liquidación en tiempo real, garantías tokenizadas y motores de cumplimiento integrados está redefiniendo los modelos operativos en la banca, los pagos y los seguros. Redes establecidas como SWIFT han cambiado de estrategia al añadir módulos de libro mayor distribuido, mientras que las normas de capital de Basilea ahora orientan a los bancos hacia la tokenización autorizada de activos tradicionales en lugar de tenencias especulativas de criptomonedas. Los compradores empresariales continúan favoreciendo el middleware que conecta los núcleos heredados con múltiples libros contables, pero el auge de los rollups de Capa 2 de bajo costo está desviando progresivamente el gasto hacia la infraestructura de protocolo. A nivel regional, Estados Unidos domina los ingresos gracias a la Ley GENIUS y las aprobaciones de ETF de Bitcoin al contado, mientras que Oriente Medio ofrece el mayor impulso de crecimiento a medida que los pilotos de moneda digital de banco central avanzan hacia rieles de liquidación en vivo.

Conclusiones Clave del Informe

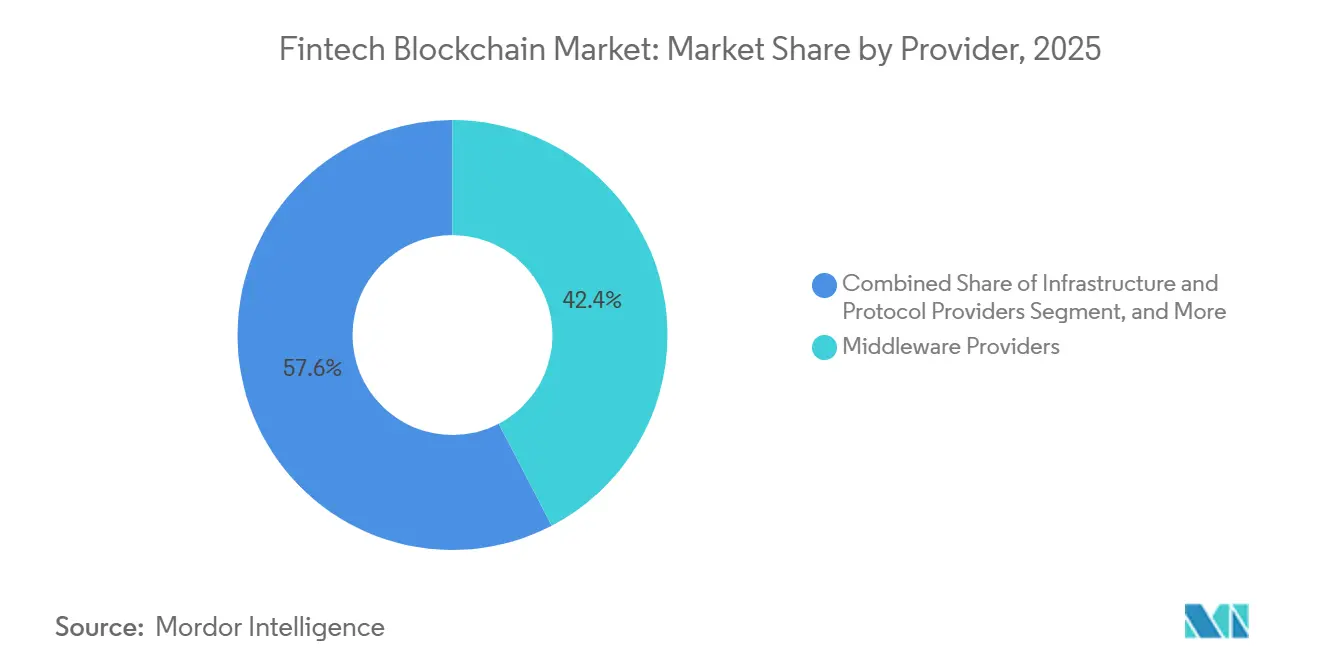

- Por proveedor, el middleware lideró con una participación de ingresos del 42,36% en 2025, mientras que los proveedores de infraestructura y protocolo se expanden a una CAGR del 8,89% hasta 2031.

- Por aplicación, los pagos, la compensación y la liquidación captaron el 39,56% en 2025, mientras que la gestión de identidad avanza a una CAGR del 9,51%.

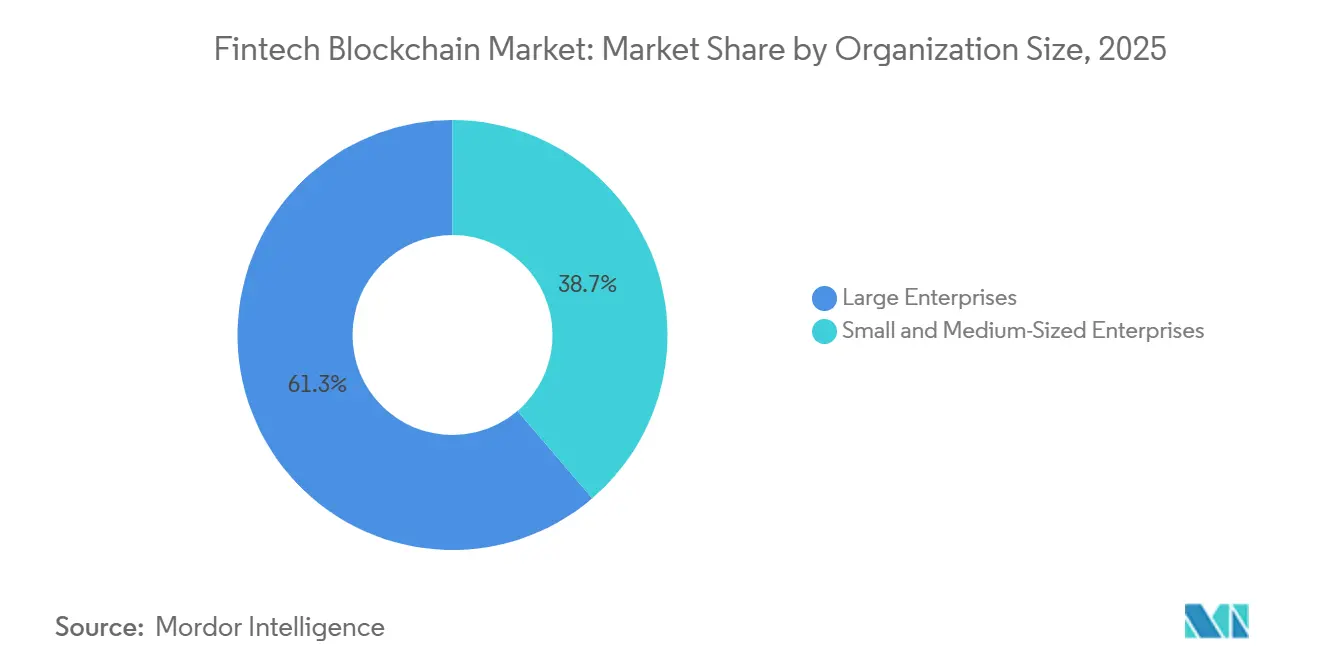

- Por tamaño de organización, las grandes empresas representaron el 61,27% del gasto en 2025, aunque las pequeñas y medianas empresas crecen a una CAGR del 8,76%.

- Por vertical de usuario final, la banca mantuvo una participación de ingresos del 55,78% en 2025, mientras que los seguros registraron el crecimiento más rápido con una CAGR del 8,93%.

- Por geografía, América del Norte concentró el 42,39% de los ingresos globales en 2025, pero se proyecta que Oriente Medio registre la CAGR más alta del 9,39% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Blockchain Fintech

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adopción Creciente de Blockchain para Pagos Transfronterizos | +1.8% | Global con concentración temprana en corredores de Asia-Pacífico y canales mayoristas de Oriente Medio | Mediano plazo (2-4 años) |

| Creciente Tokenización de Activos del Mundo Real | +1.5% | América del Norte y Europa lideran la emisión, el comercio secundario en Asia-Pacífico está emergiendo | Largo plazo (≥ 4 años) |

| Demanda Creciente de Automatización del Cumplimiento Normativo (RegTech) | +1.3% | Global, particularmente Europa bajo MiCA y jurisdicciones de la Ley GENIUS de Estados Unidos | Corto plazo (≤ 2 años) |

| Expansión de las Monedas Estables en la Tesorería Corporativa | +1.0% | Empresas de América del Norte, remesas de América Latina, liquidación de comercio electrónico en Asia-Pacífico | Mediano plazo (2-4 años) |

| Auge de las Finanzas Integradas e Integraciones de Banca como Servicio | +1.2% | Ecosistemas fintech de América del Norte y Europa, super-aplicaciones de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Mayor Financiación de Capital de Riesgo para Plataformas de Finanzas Descentralizadas | +0.9% | Centros de capital de riesgo de América del Norte y Europa, con expansión a Singapur y Hong Kong | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Adopción Creciente de Blockchain para Pagos Transfronterizos

El lanzamiento en septiembre de 2025 de un módulo de libro mayor distribuido por parte de SWIFT señaló un giro de la red de 40 millones de mensajes diarios hacia la visibilidad instantánea en cadena, reduciendo la brecha tecnológica con los corredores de Ripple y Stellar.[1]SWIFT, "SWIFT Explora la Interoperabilidad de Blockchain para Pagos Transfronterizos," swift.com El Banco de Pagos Internacionales confirmó que el Proyecto mBridge liquidó USD 22 mil millones en operaciones mayoristas durante 2025, comprimiendo el tiempo de liquidación de dos días a segundos y reduciendo las comisiones a la mitad. Los canales de remesas al consumidor están siguiendo el mismo camino, como lo evidencia la integración de MoneyGram con los rieles de Stellar, que redujo los costos de transacción por debajo del 1%. Asia-Pacífico, que representa el 42% del volumen global de remesas, ofrece el mayor campo de pruebas gracias a las normas favorables de la Ley de Servicios de Pago de Singapur. A medida que crece la certeza regulatoria, se espera que los corredores transfronterizos se inclinen decisivamente hacia los rieles de blockchain mucho antes de 2031.

Creciente Tokenización de Activos del Mundo Real

El Foro Económico Mundial proyecta que los activos del mundo real tokenizados podrían representar USD 16 billones para 2030, aunque la liquidez sigue fragmentada entre plataformas autorizadas.[2]Foro Económico Mundial, "La Tokenización de Activos del Mundo Real Podría Representar un Mercado de USD 16 Billones para 2030," weforum.org El Banco Europeo de Inversiones amplió la emisión de bonos digitales de EUR 100 millones en 2021 a EUR 600 millones (USD 648 millones) en 2025, demostrando ahorros operativos frente a los sistemas de anotación en cuenta. El bono digital de EUR 60 millones (USD 65 millones) de Siemens en Polygon redujo los costos de emisión en un 40% y prescindió de intermediarios. Las materias primas tokenizadas como Paxos Gold superan ahora los USD 1 mil millones en circulación, proporcionando garantías en cadena para fondos de préstamos descentralizados. El tratamiento del Grupo 1 de Basilea para los activos tradicionales tokenizados elimina las ponderaciones de capital punitivas, abriendo los balances bancarios a las garantías tokenizadas.

Demanda Creciente de Automatización del Cumplimiento Normativo (RegTech)

El Motor de Cumplimiento Adaptativo de Chainlink permite que los contratos inteligentes consulten listas de sanciones en tiempo real, automatizando verificaciones que anteriormente se gestionaban mediante revisiones manuales de varios días.[3]Chainlink, "Motor de Cumplimiento Adaptativo," chain.link El marco MiCA de Europa, vigente desde enero de 2025, exige el monitoreo de transacciones para los proveedores de servicios de criptoactivos, generando un aumento en la demanda de middleware de análisis nativo de blockchain. La Ley GENIUS de Estados Unidos ofrece un estatus de puerto seguro para los valores tokenizados conformes, impulsando a los emisores a incorporar la lógica de divulgación directamente en los contratos inteligentes. Los bancos están adoptando identificadores descentralizados basados en Credenciales Verificables del W3C para reducir el tiempo de incorporación y disminuir el riesgo de brechas de seguridad. La orientación del GAFI aclara que los protocolos de finanzas descentralizadas con operadores identificables siguen estando sujetos a las normas contra el lavado de dinero, impulsando la adopción de capas de identidad autorizadas.

Expansión de las Monedas Estables en la Tesorería Corporativa

La adquisición de Bridge por parte de Stripe por USD 1,1 mil millones subrayó el valor estratégico de la infraestructura de monedas estables para la liquidación de comerciantes. La Plataforma de Activos Tokenizados de Visa permite a los bancos emitir tokens respaldados en moneda fiduciaria en redes de Capa 2 de Ethereum, reduciendo el intercambio en 30 puntos básicos y liquidando los flujos de tarjetas de forma instantánea. Los comerciantes de Shopify que utilizan Solana Pay procesan más de 2 millones de transacciones mensuales con comisiones inferiores a USD 0,01. Los tesoreros corporativos en América Latina ahora mantienen monedas estables para cubrir la volatilidad cambiaria, mientras que las empresas de comercio electrónico de Asia-Pacífico liquidan pedidos transfronterizos en USD tokenizados para evitar costosas cadenas de corresponsalía. A medida que maduran los marcos de auditoría y certificación, se espera que los saldos de monedas estables migren de las carteras minoristas a las tesorerías empresariales a gran escala.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Brechas de Interoperabilidad entre Libros Contables Autorizados | -1.2% | Global, con fricción aguda en Europa donde múltiples consorcios operan en silos | Mediano plazo (2-4 años) |

| Escasez de Liquidez Secundaria de Activos Tokenizados | -0.9% | Emisión primaria en América del Norte y Europa, comercio en Asia-Pacífico subdesarrollado | Largo plazo (≥ 4 años) |

| Exposición al Ciberriesgo de los Puentes entre Cadenas | -0.7% | Global, con mayor escrutinio en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Impacto del Cargo de Capital de las Normas de Criptomonedas de Basilea en los Bancos | -1.1% | Sistemas bancarios globales, bancos europeos y norteamericanos más restringidos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Brechas de Interoperabilidad entre Libros Contables Autorizados

Las empresas a menudo participan en múltiples consorcios, Hyperledger Fabric, R3 Corda y Canton, pero los modelos de consenso y datos divergentes obligan a mantener infraestructuras paralelas, lo que infla los costos y la reconciliación de back-office. El CCIP de Chainlink promete mensajería entre cadenas, pero sigue limitado a redes públicas porque la mayoría de los libros contables autorizados restringen el acceso externo a oráculos. La Infraestructura Europea de Servicios de Blockchain ilustra el desafío: 27 estados miembros adoptaron esquemas de identidad variados, bloqueando el intercambio fluido de datos. Los bancos, por tanto, se enfrentan a la elección entre ceder flexibilidad a un consorcio dominante o gestionar redes aisladas que sacrifican los efectos de red. Hasta que una capa de interoperabilidad universal satisfaga las necesidades de privacidad, auditoría y rendimiento, la fragmentación de múltiples libros contables moderará los despliegues a gran escala.

Impacto del Cargo de Capital de las Normas de Criptomonedas de Basilea en los Bancos

El marco de Basilea de diciembre de 2024 asigna una ponderación de riesgo del 1.250% a las criptomonedas sin respaldo, excluyéndolas funcionalmente de los balances bancarios. Los bancos europeos que ya operan cerca de los límites del Reglamento de Requisitos de Capital incurren ahora en un complemento de capital del 8-12% incluso para los activos tokenizados del Grupo 1, frenando el crecimiento de las mesas de negociación de bonos digitales. Los bancos de Estados Unidos deben obtener aprobación supervisora bajo SR 22-6 antes de participar en actividades de criptomonedas, lo que eleva la carga de cumplimiento que los prestamistas regionales tienen dificultades para absorber. En Japón, las normas de la Agencia de Servicios Financieros exigen que las operaciones con criptomonedas estén segregadas en filiales con capitalización independiente, fragmentando las economías de escala. El resultado es un mercado de dos niveles dominado por bancos globales bien capitalizados, con instituciones más pequeñas relegadas a funciones de custodia o agencia, concentrando la exposición sistémica en un puñado de proveedores.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Proveedor: El Middleware Orquesta los Flujos de Trabajo de Múltiples Libros Contables

Los proveedores de middleware mantuvieron el 42,36% de la participación del mercado de blockchain fintech en 2025, subrayando la demanda empresarial de capas de abstracción que conectan los sistemas centrales heredados con múltiples libros contables distribuidos sin necesidad de reemplazos disruptivos. Plataformas como IBM Blockchain procesan más de 20.000 transacciones por segundo para consorcios de financiación comercial, permitiendo la segregación confidencial de datos y permisos granulares. Los proveedores de aplicaciones y soluciones controlaron aproximadamente el 35% del gasto, ya que los bancos optaron por módulos listos para usar de pagos, custodia y cumplimiento que aceleran el tiempo de comercialización. La asignación del tamaño del mercado de blockchain fintech para los proveedores de infraestructura y protocolo está aumentando a una CAGR del 8,89% porque las empresas ahora despliegan nodos propios en rollups de Capa 2 de Ethereum, cadenas de prueba de participación de Polygon y subredes de Avalanche que logran finalidad en menos de un segundo y comisiones mínimas. La sincronización que preserva la privacidad de Canton Network está atrayendo a operadores de mercados de capitales que buscan una única fuente de verdad sin compartir en exceso los libros de órdenes. La integración de Oracle de la Plataforma Blockchain en su suite Fusion Cloud ilustra cómo los gigantes del software agrupan los servicios de libro contable con módulos de ERP y cadena de suministro para fidelizar los flujos de trabajo empresariales.

Se prevé que los patrones de demanda evolucionen a medida que los grandes bancos internalicen la experiencia en protocolos para controlar costos y latencia, mientras que las instituciones de nivel medio favorecen el middleware gestionado que externaliza el mantenimiento de nodos y las actualizaciones de gobernanza. Los ecosistemas de código abierto también están cambiando el equilibrio competitivo porque Hyperledger Fabric, Corda y Ethereum ofrecen cada uno consenso conectable, lo que permite a las empresas de servicios de terceros monetizar el soporte en lugar del código propietario. A medida que las empresas despliegan arquitecturas de múltiples libros contables, los orquestadores neutrales que normalizan las API y los flujos de eventos entre redes están en posición de capturar una cuota de cartera desproporcionada. En consecuencia, se espera que el middleware mantenga el liderazgo en ingresos absolutos, aunque el gasto en protocolos registre la tasa de crecimiento más rápida hasta 2031.

Por Aplicación: La Gestión de Identidad Gana Terreno Más Allá de los Pagos

Los pagos, la compensación y la liquidación siguieron siendo el ancla, concentrando el 39,56% del gasto de 2025 a medida que los actores establecidos integraron el seguimiento en blockchain y los servicios de liquidez bajo demanda. Sin embargo, la gestión de identidad registró la CAGR más alta del 9,51% a medida que los bancos adoptaron Credenciales Verificables del W3C para centralizar los resultados de conocimiento del cliente mientras descentralizan el almacenamiento de datos sin procesar. El tamaño del mercado de blockchain fintech vinculado a las plataformas de intercambios y remesas representó aproximadamente el 22%, impulsado por el corretaje institucional de Coinbase y los corredores de Stellar MoneyGram. Los contratos inteligentes que respaldan los flujos de trabajo de cartas de crédito y seguros paramétricos captaron aproximadamente el 18%, con oráculos de Chainlink alimentando datos en más de 10.000 contratos activos. La gestión del cumplimiento completó el 12% restante a medida que las normas MiCA obligaron al análisis de blockchain en tiempo real en Europa.

De cara al futuro, las capas de identidad están preparadas para superar a los pagos una vez que los identificadores descentralizados se integren sin problemas en las carteras móviles y los programas de identificación electrónica gubernamental. La incorporación bancaria que antes tardaba días ahora se completa en minutos, liberando capacidad del personal y mejorando la conversión. A medida que el comercio transfronterizo digitaliza los conocimientos de embarque y los certificados de origen, los módulos de identidad y cumplimiento se entrelazarán, permitiendo el procesamiento directo desde el inicio del contrato hasta el despacho aduanero. Los pilotos de fidelización tokenizada y puntuación de crédito descentralizada en las super-aplicaciones de Asia-Pacífico amplían aún más el alcance de las aplicaciones, asegurando que el mercado de blockchain fintech continúe diversificándose más allá de sus raíces en los pagos.

Por Tamaño de Organización: Las Pymes Aprovechan la Banca como Servicio para la Liquidación Instantánea

Las grandes empresas generaron el 61,27% de los ingresos de 2025, reflejando la complejidad regulatoria y la intensidad de capital de gestionar redes autorizadas. JPMorgan Onyx y HSBC FX Everywhere ilustran cómo los megabancos internalizan la infraestructura de libro contable para reducir los costos de financiación intradía. Sin embargo, las pequeñas y medianas empresas se están expandiendo a una CAGR del 8,76%, impulsadas por plataformas de Banca como Servicio que abstraen la gestión de nodos. Synctera y Treasury Prime integraron rieles de monedas estables en 2025, permitiendo a más de 500 clientes fintech liquidar facturas y divisas en segundos con diferenciales inferiores al 1%. En América Latina, la liquidación con monedas estables ayuda a las pymes a cubrir la volatilidad macroeconómica, como se observó cuando Nubank pilotó flujos de USDC para pagos transfronterizos.

A medida que los entornos regulatorios de prueba en Singapur, los Emiratos Árabes Unidos y el Reino Unido reducen las barreras de entrada, las pymes pueden probar módulos de custodia y préstamo sin licencias completas, acelerando la adopción. Por tanto, se espera que la participación del mercado de blockchain fintech de las pymes aumente de forma constante, incluso cuando las grandes empresas mantengan el dominio en ingresos totales. La clave para escalar es la mercantilización del cumplimiento a través de servicios de identidad basados en API, que permite a las empresas más pequeñas satisfacer las obligaciones de la regla de viaje y los informes jurisdiccionales sin construir controles a medida.

Por Verticales de Usuario Final: Los Seguros Automatizan las Reclamaciones mediante Oráculos

La banca captó el 55,78% de los ingresos en 2025, anclada en los pagos transfronterizos, la emisión de bonos tokenizados y la financiación de repos en rieles de blockchain. Los servicios financieros no bancarios, incluidos los gestores de activos y los intermediarios de valores, representaron aproximadamente el 28%, liderados por el fondo del mercado monetario tokenizado de BlackRock, que procesó USD 500 millones en suscripciones. Los seguros registraron la CAGR más rápida del 8,93%, impulsados por productos paramétricos que utilizan oráculos para liquidar reclamaciones automáticamente. Lemonade redujo el procesamiento de reclamaciones de seguros de viaje de semanas a horas mediante activadores en cadena, recortando los costos administrativos en un 40%. Las reaseguradoras como Swiss Re y Munich Re están probando contratos inteligentes que asignan programáticamente las pérdidas entre las capas del tratado, un proceso anteriormente obstaculizado por la reconciliación manual.

El impulso de la demanda en los seguros está preparado para continuar a medida que los desastres vinculados al clima aumentan, lo que lleva a los aseguradores a buscar mecanismos de pago automatizados vinculados a datos meteorológicos. Los protocolos de seguros descentralizados como Nexus Mutual procesaron USD 100 millones en cobertura durante 2025, demostrando la disposición de los usuarios nativos de criptomonedas a cubrir el riesgo en cadena. En general, la diversificación más allá de la banca reduce la ciclicidad de los ingresos y amplía la propuesta de valor de la industria de blockchain fintech en todos los silos de servicios financieros.

Análisis Geográfico

El tamaño del mercado de blockchain fintech de América del Norte sigue siendo el referente a medida que los reguladores aclaran el tratamiento de los activos tokenizados y los inversores institucionales amplían los flujos de ETF. Los bancos de Estados Unidos utilizan las protecciones de la Ley GENIUS para tokenizar bonos corporativos, mientras que Canadá amplía las licencias de custodia a entidades no bancarias y las enmiendas a la ley fintech de México permiten pilotos en entornos de prueba que ya procesan el 8% del corredor de alto valor hacia Estados Unidos. Con los principales proveedores de nube con sede en la región, las empresas disfrutan de una amplia variedad de opciones de infraestructura, reforzando el actual liderazgo en ingresos.

Europa se beneficia de los marcos tempranos de bonos digitales y del pasaporte uniforme de MiCA, que reduce la fragmentación legal y fomenta el despliegue continental. La ley alemana de valores electrónicos ya ha permitido la emisión directa de bonos denominados en euros en cadena. Francia captó la reubicación de la sede europea de Circle, destacando la competitividad de las políticas. Mientras tanto, el Reino Unido, ahora fuera de la Unión Europea, utiliza un entorno de prueba de valores digitales para mantener su relevancia, y la ley independiente de tecnología de libro mayor distribuido de Suiza continúa atrayendo a empresas emergentes de custodia.

Asia-Pacífico exhibe un progreso heterogéneo. La moneda digital minorista de China supera a otros pilotos de moneda digital de banco central en volumen, aunque los estrictos controles de capital limitan el uso transfronterizo. El Yen Digital de Japón, el UPI mejorado con blockchain de India y el entorno de prueba de bonos tokenizados de Corea del Sur posicionan a la región para un despliegue rápido una vez que se resuelvan las cuestiones de interoperabilidad. El retraso de Australia en la sustitución del sistema CHESS subraya la complejidad de implementación, pero también confirma el compromiso a largo plazo con la adopción a gran escala. En toda la región, las super-aplicaciones que integran puntos de fidelización en blockchain y microseguros probablemente ampliarán la participación minorista.

Panorama regulatorio

Las normas de Basilea finalizadas en diciembre de 2024 asignan una ponderación de riesgo del 1.250% a las exposiciones de criptoactivos no respaldados, lo que impulsa a los bancos hacia estructuras tokenizadas y modelos de custodia regulados. MiCA entró en vigor en enero de 2025, y el Reglamento de la UE 2025/2531, vigente desde diciembre de 2025, establece estándares de referencia para los registros electrónicos cualificados bajo el marco eIDAS, permitiendo registros regulados.

En 2026, los marcos de EE. UU., el Reino Unido y la UE avanzaron aún más. La SEC de EE. UU. emitió una guía interpretativa en marzo de 2026 sobre la aplicación de las leyes de valores a determinados criptoactivos, y la Casa Blanca emitió en mayo de 2026 una orden ejecutiva que ordena una revisión regulatoria de 90 días. Las Cryptoassets Regulations 2026 del Reino Unido y la Política PS26/13 de la FCA (junio de 2026) ampliaron las obligaciones para las actividades reguladas con criptoactivos. La norma ISO/TS 23516:2026 sobre interoperabilidad de DLT (marzo de 2026) y las Directrices 02/2025 Versión 2.0 del EDPB (adoptadas el 7 de julio de 2026) enfatizaron la interoperabilidad y la privacidad desde el diseño para implementaciones empresariales.

Análisis de la cadena de valor

La cadena de valor del blockchain en fintech abarca a los proveedores de protocolos e infraestructura (cadenas públicas, marcos permisionados, redes de Capa 2, herramientas de nodos), la seguridad y custodia (billeteras, gestión de claves, MPC/HSM, custodia institucional) y el middleware y la orquestación (API, transmisión de eventos, motores de identidad y cumplimiento), con capas de aplicación que abarcan pagos, tokenización, identidad y cumplimiento. La adquisición empresarial a través de mercados en la nube e integradores de sistemas moldea las decisiones de distribución en torno a la integración con sistemas centrales heredados, los requisitos de resiliencia y los controles regulatorios. Visa presentó la Visa Stablecoin Platform en julio de 2026 para respaldar la emisión, el movimiento y la gestión de stablecoins empresariales, y para conectar esos flujos con las construcciones existentes de las redes de pago.

Aguas abajo, la infraestructura de mercado y los bancos proporcionan los rieles regulados y las funciones de balance que hacen escalables los casos de uso en producción, mientras que los emisores y creadores de mercado suministran liquidez para los instrumentos tokenizados y las stablecoins. El procesamiento por parte de DTCC de operaciones de producción en vivo que involucran acciones tokenizadas, ETF y bonos del Tesoro de EE. UU. en julio de 2026 destaca el papel de la infraestructura de los mercados financieros como guardián de los flujos de trabajo de mercados secundarios tokenizados. Del lado bancario, el paso de Citi Token Services a la compensación en vivo de USD las 24 horas, los 7 días de la semana, con Siam Commercial Bank como primer cliente (julio de 2026), muestra a los actores establecidos convirtiendo en productos los depósitos tokenizados y la liquidación transfronteriza casi en tiempo real. La interoperabilidad entre ecosistemas permisionados y públicos, la seguridad entre cadenas y los controles coherentes de identidad y privacidad siguen siendo cuellos de botella persistentes, lo que eleva el valor de los estándares (por ejemplo, el trabajo de interoperabilidad de la ISO) y del middleware que normaliza la aplicación de políticas en múltiples libros de contabilidad.

Panorama Competitivo

La competencia sigue siendo moderada, con los cinco principales proveedores, IBM, Microsoft, Ripple, Coinbase y Circle, que en conjunto concentran aproximadamente el 38% de la participación. Los actores tecnológicos establecidos capitalizan las relaciones empresariales arraigadas: Microsoft integra el acceso al libro contable en Azure Active Directory, mientras que Amazon Web Services proporciona nodos gestionados con un solo clic, acortando los ciclos de prueba de concepto para los compradores corporativos. IBM se dirige a los consorcios regulados, combinando Hyperledger Fabric con consultoría para asegurar contratos de soporte plurianuales.

Las empresas nativas de criptomonedas se diferencian mediante la alineación regulatoria y la profundidad de custodia. Coinbase Prime procesó USD 500 mil millones en volumen en 2025, ofreciendo almacenamiento en frío segregado y seguros que satisfacen los estándares de diligencia debida institucional. La expansión de USDC de Circle a 15 redes amplía su ventaja competitiva en liquidez de monedas estables y alcance entre cadenas. El enfoque de Ripple en los corredores de liquidez bajo demanda, junto con asociaciones como el piloto de Mastercard en el Sudeste Asiático, refuerza el dominio en el caso de uso de pagos.

Las oportunidades de espacio en blanco giran en torno al comercio secundario de activos tokenizados y el middleware de interoperabilidad entre cadenas. Los proveedores de pruebas de conocimiento cero como Polygon zkEVM están posicionados para ofrecer liquidación que preserva la privacidad y cumple con los requisitos de auditoría, mientras que Aave Arc ilustra el futuro de los fondos de liquidez de finanzas descentralizadas autorizadas para instituciones reguladas. Las alianzas estratégicas dominan los movimientos competitivos: la Plataforma de Activos Tokenizados de Visa con HSBC y Citi ejemplifica cómo las redes de pago sirven a los bancos como infraestructura neutral en lugar de como rivales directos. Las grandes consultoras como Accenture y Tata Consultancy Services capturan ingresos de integración de sistemas, confirmando que los servicios siguen siendo fundamentales para la adopción generalizada.

Líderes de la Industria de Blockchain Fintech

Accenture PLC

AlphaPoint Corporation

Amazon Web Services Inc.

Bitfury Group Limited

BTL Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Las oportunidades se centran en la liquidación transfronteriza de nivel productivo y las finanzas mayoristas tokenizadas, donde el dinero regulado, el cumplimiento y la interoperabilidad pueden combinarse en un único flujo de trabajo operativo. El Proyecto Agora del BIS (mayo de 2026) demostró un modelo que combina depósitos bancarios comerciales tokenizados con reservas tokenizadas del banco central en una plataforma compartida para pagos transfronterizos, y su avance hacia pruebas con valor real crea espacio para proveedores que ofrezcan interoperabilidad permisionada, controles de liquidez y cumplimiento integrado para la liquidación multijurisdiccional. El FMI (abril de 2026) también esbozó un enfoque de interoperabilidad basado en una capa de interfaz común (el concepto de plataforma XC) en lugar de un único libro contable global, respaldando la demanda de middleware neutral que conecte los sistemas centrales bancarios con múltiples redes de tokenización y pago.

En toda Europa, la hoja de ruta Appia del Eurosistema (marzo de 2026) y el lanzamiento de Pontes en el tercer trimestre de 2026 ofrecen un ancla de programa concreta para la infraestructura mayorista tokenizada, incluida la coordinación de la postnegociación y la pata de efectivo. Esto amplía el gasto en identidad, intercambio de datos que preserva la privacidad y auditabilidad. En Estados Unidos, la orden ejecutiva de mayo de 2026, que ordena a los reguladores identificar barreras para integrar la innovación fintech, respalda una postura de habilitación junto con la adopción empresarial ya visible en la tokenización, la tesorería de stablecoins y la automatización del cumplimiento. En todas estas iniciativas, el espacio en blanco más claro es (i) la interoperabilidad que se ajusta a las expectativas regulatorias de privacidad y resiliencia operativa, (ii) los flujos de trabajo de mercados secundarios para activos tokenizados que se conectan con la infraestructura de mercado y los controles de los agentes de bolsa, y (iii) las capas de identidad y política institucional que se alinean con orientaciones enfocadas en el RGPD, como las directrices sobre blockchain del EDPB, sin dejar de respaldar la liquidación en tiempo real.

Desarrollos recientes del sector

- Junio de 2026: Accenture amplió el Accenture AWS Business Group con una nueva capacidad de productos centrada en soluciones empresariales habilitadas por IA. El movimiento refuerza la entrega empaquetada para clientes regulados que modernizan las pilas de nube y datos que a menudo albergan componentes de activos digitales, identidad y cumplimiento. También refuerza el papel de los integradores de sistemas en llevar los proyectos de blockchain de pilotos a operaciones a escala empresarial.

- Marzo de 2026: se publicó la norma ISO/TS 23516:2026 sobre interoperabilidad de DLT, lo que señala una actualización importante del estándar para la interoperabilidad entre libros de contabilidad. La actualización orienta la selección de proveedores y las decisiones arquitectónicas en programas fintech regulados.

- Enero de 2026: Accenture y NTT DOCOMO GLOBAL lanzaron Universal Wallet Infrastructure para respaldar la emisión y verificación entre empresas de credenciales digitales y tokens. La plataforma se orienta a la identidad digital y la portabilidad de credenciales, permitiendo la incorporación de KYC y el acceso permisionado a servicios financieros tokenizados.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Dimensionamos el mercado de blockchain para fintech como los ingresos anuales generados por las plataformas, la infraestructura y las capas de aplicación de blockchain que se implementan para ofrecer casos de uso de servicios financieros, incluidos pagos, liquidación, identidad y cumplimiento. Los valores se miden en USD y reflejan el gasto realizado por instituciones financieras y usuarios fintech.

Exclusiones de alcance: excluimos la actividad de trading de criptomonedas por parte de consumidores, el movimiento de precios de tokens y la capitalización de mercado pura de criptomonedas cuando no está vinculada al gasto en implementación empresarial de blockchain para fintech.

Descripción general de la segmentación

- Por Proveedor

- Proveedores de Middleware

- Proveedores de Aplicaciones y Soluciones

- Proveedores de Infraestructura y Protocolo

- Por Aplicación

- Pagos, Compensación y Liquidación

- Intercambios y Remesas

- Contratos Inteligentes

- Gestión de Identidad

- Gestión del Cumplimiento / KYC

- Otras Aplicaciones

- Por Tamaño de Organización

- Grandes Empresas

- Pequeñas y Medianas Empresas

- Por Verticales de Usuario Final

- Banca

- Servicios Financieros No Bancarios

- Seguros

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia

- Resto de Asia-Pacífico

- Oriente Medio y África

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Resto de Oriente Medio

- África

- Sudáfrica

- Egipto

- Resto de África

- Oriente Medio

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental comienza estableciendo el límite de la demanda en torno a los casos de uso de servicios financieros donde realmente se implementa blockchain, y luego lo relaciona con señales medibles. Consultamos fuentes públicas como el Banco de Pagos Internacionales (BIS) para el contexto de pagos y liquidación, conjuntos de datos del Banco Mundial y el FMI para el contexto macro y de actividad transfronteriza, y orientaciones de la ISO (como ISO 20022) para comprender los temas de mensajería e interoperabilidad que moldean la adopción.

También utilizamos actualizaciones regulatorias y de programas de fuentes como el Consejo de Estabilidad Financiera, publicaciones de bancos centrales (incluidos documentos sobre CBDC y tokenización) y reguladores de valores para conocer la dirección en activos digitales y tokenización. Estos se complementaron con presentaciones corporativas, presentaciones a inversores, informes anuales auditados, sitios web de asociaciones y cobertura de prensa de renombre para validar el momento de los lanzamientos y las prioridades de gasto. Cuando fue necesario, utilizamos suscripciones de pago centradas en datos financieros e inteligencia empresarial, noticias y finanzas, patentes, y contratos y licitaciones globales para cubrir vacíos sobre la tracción comercial. Las fuentes documentales aquí listadas son solo ilustrativas, ya que se consultaron muchos otros documentos públicos para verificaciones cruzadas y aclaraciones.

Entrevistas y encuestas primarias

El trabajo primario se utilizó para poner a prueba lo que se contabiliza como gasto en blockchain para fintech, y para confirmar cómo se dividen los presupuestos entre infraestructura, middleware e implementaciones de aplicaciones. Conversamos con una combinación de proveedores, implementadores de sistemas y equipos de usuarios finales en banca, seguros y servicios financieros no bancarios. La cobertura regional también se equilibró para que los patrones de adopción en Asia-Pacífico, EMEA y América no se generalizaran en exceso.

Distribución de los encuestados del trabajo de campo de la investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 31% | Directivos (CXO): 15% | Asia-Pacífico: 46% |

| Nivel medio: 47% | Líderes funcionales/de unidad: 29% | EMEA: 32% |

| Actores más pequeños: 22% | Gerentes: 56% | América: 22% |

Dimensionamiento y previsión del mercado

El dimensionamiento del mercado comienza con una construcción de arriba hacia abajo, en la que el gasto se reconstruye a partir de la carga de trabajo de servicios financieros direccionable que blockchain está sustituyendo o habilitando, y luego se filtra mediante las tasas de adopción por caso de uso y región. Cuando el modelo se construye de esta manera, el total del mercado se obtiene solo después de aplicar controles prácticos sobre lo que es implementable dentro de las restricciones operativas de nivel bancario y regulatorio.

Para corroborar los totales, se utilizan aproximaciones selectivas de abajo hacia arriba, como divulgaciones de ingresos de proveedores muestreados, anuncios de contratos y una verificación cruzada de volumen por ASP para elementos de implementación comunes (suscripción a la plataforma, servicios de implementación y soporte continuo). Las entradas clave utilizadas en el modelo incluyen (a modo ilustrativo): número de implementaciones en producción frente a pilotos, crecimiento en los volúmenes de pagos transfronterizos, actividad de programas de CBDC y tokenización, gasto en modernización de cumplimiento y KYC, y cambios en los objetivos de ciclos de liquidación que influyen en las actualizaciones de infraestructura. La previsión se basa principalmente en el análisis de escenarios, donde el caso base se moldea a partir de opiniones de expertos sobre los tiempos regulatorios, los requisitos de seguridad empresarial y el progreso en interoperabilidad, y luego se aplica a los impulsores de la demanda para que la trayectoria se mantenga realista.

Cuando faltan señales de abajo hacia arriba para proveedores más pequeños, estimamos su contribución mediante la comparación con pares en cuanto a tamaño de las operaciones, plazos de implementación y patrones típicos de renovación, y luego la ajustamos durante las validaciones por entrevistas.

Validación de datos y ciclo de actualización

Validamos los resultados mediante la triangulación entre señales independientes, y luego verificamos si el gasto implícito por implementación parece razonable para cada región y vertical de usuario final. Los valores atípicos se revisan frente a los calendarios de anuncios, los cambios regulatorios y los eventos macroeconómicos, y se activan llamadas de seguimiento cuando cambia una suposición importante o un dato parece inconsistente.

Antes de la aprobación final, el modelo y las suposiciones pasan por revisiones internas de varios pasos, y las cifras finales se vuelven a verificar por coherencia de divisa y alineación de años. Los informes se actualizan anualmente, con actualizaciones provisionales cuando ocurren eventos relevantes, y se completa un último repaso justo antes de la entrega para que los clientes reciban la vista más actualizada.

Comparación del dimensionamiento del mercado de blockchain para fintech de Mordor Intelligence con otras estimaciones publicadas

Los tamaños de mercado publicados para blockchain en fintech a menudo difieren porque cada editor traza la línea de manera diferente sobre lo que se considera uso fintech y lo que se trata como tecnología blockchain más amplia. Las diferencias de tiempo también importan porque los pilotos de movimiento rápido, los hitos regulatorios y las puestas en marcha empresariales pueden desplazar significativamente el valor del año en curso.

Los mayores factores de discrepancia suelen provenir del alcance y la lógica de conteo, como si la actividad de criptomonedas de consumidores se mezcla con los ingresos por implementación empresarial, y si los servicios de implementación se incluyen por completo o solo se contabiliza el gasto en plataforma. Las diferencias en cómo se cronometran las conversiones de divisas, cómo se asumen los cambios en el ASP y con qué frecuencia se actualizan los modelos también generan dispersión, especialmente cuando los programas más nuevos de CBDC y tokenización se interpretan como ingresos a corto plazo frente a iniciativas de ciclo más largo.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 7,42 mil millones de USD (2026) | |

| Revista Especializada A | 4,36 mil millones de USD (2024) | Utiliza un año base anterior y un enfoque de crecimiento más rápido, y puede subestimar el momento de la implementación a nivel empresarial al contabilizar los pilotos y la adopción planificada como gasto actual. |

| Agencia de Noticias Sectoriales B | 3,16 mil millones de USD (2023) | Se apoya en un valor inicial más estrecho y luego aplica supuestos de CAGR agresivos, lo que puede mezclar la actividad de activos digitales adyacentes con blockchain para fintech sin separar de manera consistente los ingresos por implementación. |

La tabla muestra que la selección del año y la disciplina de alcance explican gran parte de la diferencia, especialmente cuando los pilotos, la actividad de criptomonedas de consumidores o el gasto amplio en blockchain se contabilizan junto con las implementaciones bancarias y fintech. Al anclar el total a las cargas de trabajo fintech de uso en producción y validar el momento de adopción mediante entrevistas, la cifra del año en curso se mantiene más trazable, que es el enfoque aplicado por Mordor Intelligence.

Preguntas Clave Respondidas en el Informe

¿A qué velocidad se espera que crezca el mercado de blockchain fintech hasta 2031?

Se proyecta que el mercado se expanda a una CAGR del 8,31%, aumentando de USD 7,42 mil millones en 2026 a USD 11,06 mil millones en 2031.

¿Qué categoría de proveedor lidera actualmente el gasto?

Los proveedores de middleware tienen la mayor participación con el 42,36% porque conectan los núcleos heredados con múltiples blockchains sin necesidad de reemplazos importantes de infraestructura.

¿Qué área de aplicación está creciendo más rápidamente?

La gestión de identidad avanza a una CAGR del 9,51% a medida que los bancos despliegan identificadores descentralizados para agilizar los flujos de trabajo de conocimiento del cliente.

¿Qué región muestra el mayor impulso de crecimiento?

Oriente Medio registra la CAGR regional más rápida del 9,39% debido a los pilotos de moneda digital de banco central y la progresiva concesión de licencias de activos virtuales en los Emiratos Árabes Unidos y Arabia Saudita.

¿Por qué son importantes las normas de capital para la adopción de blockchain en la banca?

El marco bifurcado de Basilea impone una ponderación de riesgo del 1.250% a las criptomonedas sin respaldo, orientando a los bancos hacia la tokenización autorizada y limitando las tenencias especulativas en el balance.

¿Qué tan concentrado está el panorama competitivo?

Los cinco principales proveedores representan aproximadamente el 38% de los ingresos, lo que refleja una concentración moderada con amplio espacio para participantes especializados en custodia, cumplimiento e interoperabilidad.

Última actualización de la página el: