Tamaño y Participación del Mercado de Blockchain IoT

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 5.81 Mil millones de dólares |

| Tamaño del Mercado (2031) | 13.66 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 18.62% CAGR |

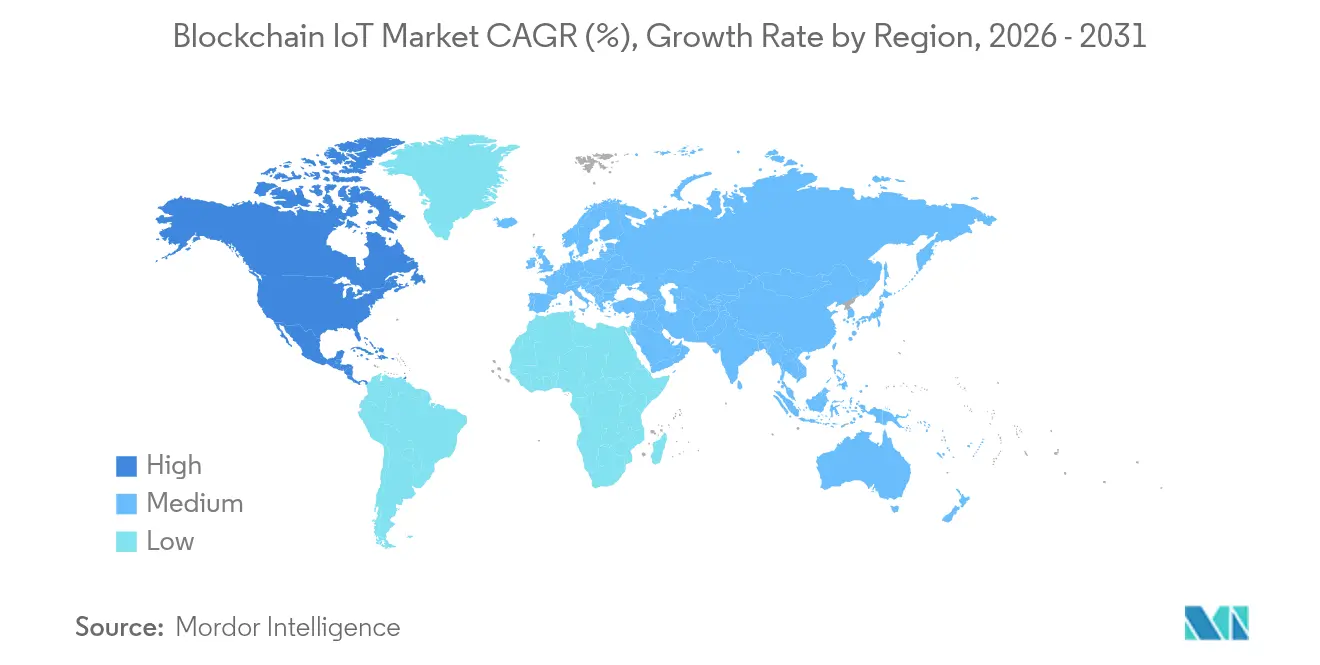

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

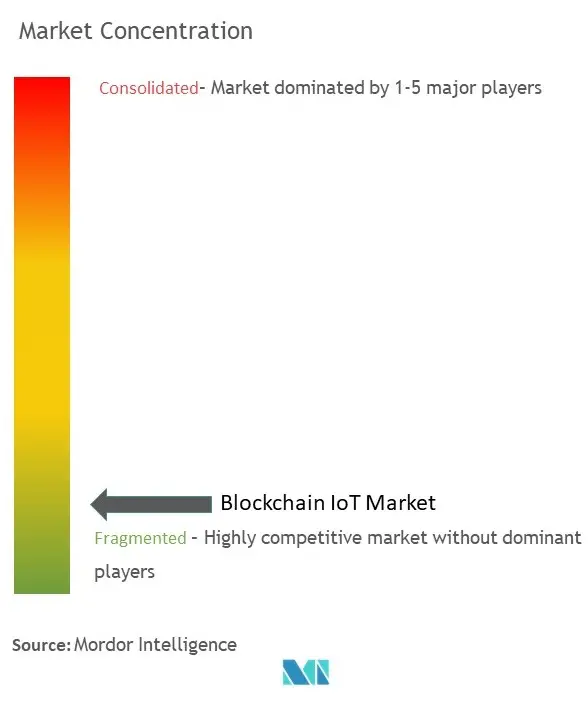

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Blockchain IoT por Mordor Intelligence

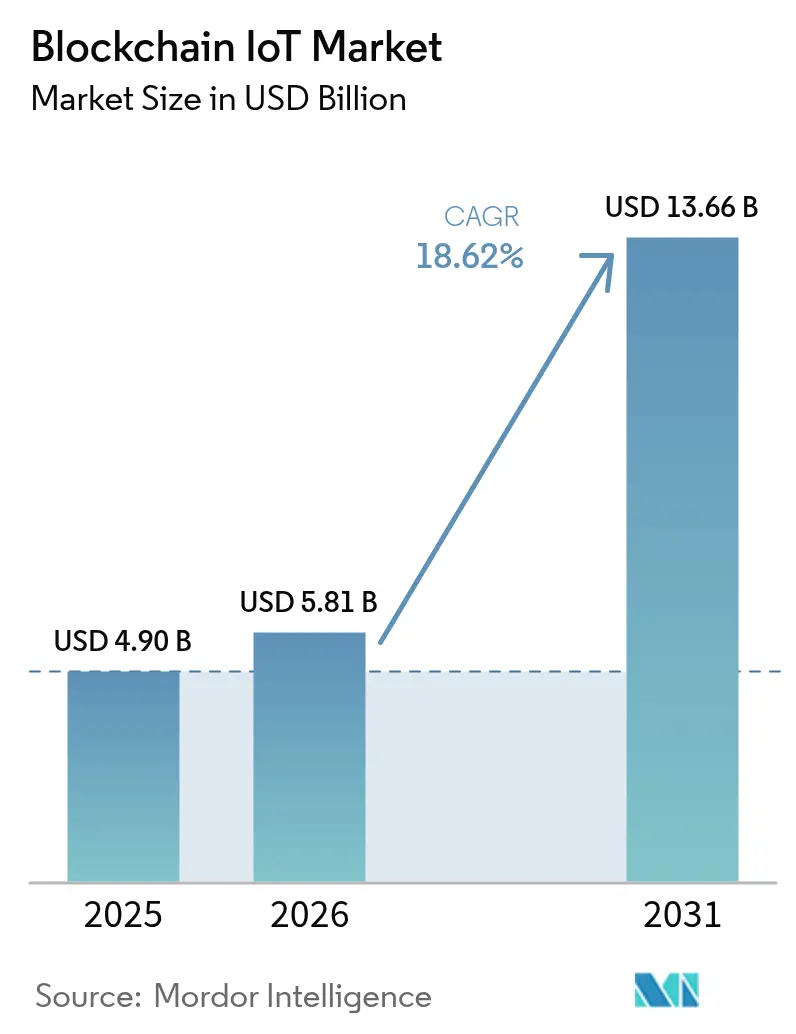

El tamaño del Mercado de Blockchain IoT fue valorado en USD 4.90 mil millones en 2025 y se estima que crecerá desde USD 5.81 mil millones en 2026 hasta alcanzar USD 13.66 mil millones en 2031, a una CAGR del 18,62% durante el período de pronóstico (2026-2031).

El aumento de los ciberataques contra dispositivos conectados, el endurecimiento de los mandatos de transparencia en la cadena de suministro y la demanda empresarial de flujos de datos a prueba de manipulaciones refuerzan la rápida adopción. Los acumuladores de Capa 2 y los motores de consenso nativos de borde reducen los límites de latencia que antes restringían el uso industrial, mientras que las Redes de Infraestructura Física Descentralizada (DePIN) crean modelos de negocio impulsados por tokens que monetizan la capacidad inactiva de los sensores. El gasto en hardware lidera el crecimiento a corto plazo a medida que las organizaciones incorporan elementos seguros, mientras que los servicios de infraestructura generan el mayor potencial alcista a mediano plazo a medida que las empresas pasan de pilas de blockchain monolíticas a modulares. La claridad regulatoria en América del Norte y la Unión Europea acelera los despliegues, pero las restricciones de energía y cómputo en dispositivos de bajo costo siguen siendo un lastre.

Conclusiones Clave del Informe

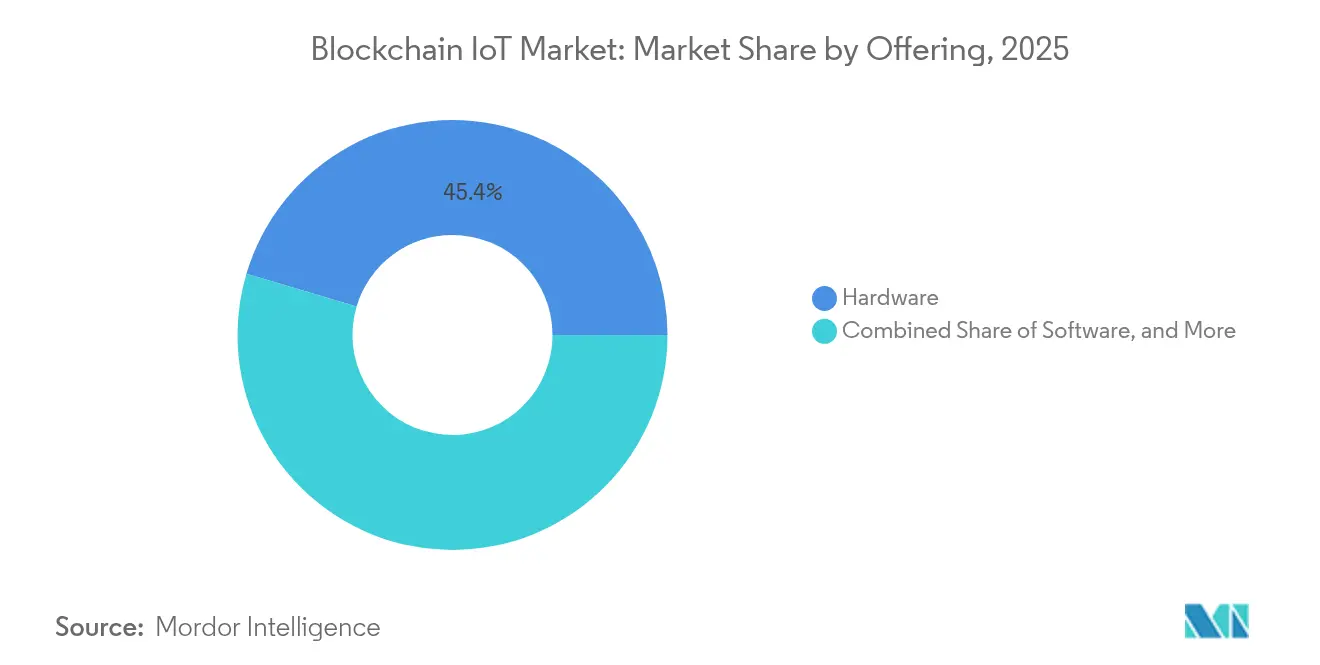

- Por oferta, el hardware capturó el 45,40% de la participación de ingresos del mercado de blockchain IoT en 2025; se proyecta que las soluciones de infraestructura crezcan a una CAGR del 20,90% hasta 2031.

- Por aplicación, el rastreo de activos mantuvo el 30,85% de la participación del mercado de blockchain IoT en 2025, mientras que se espera que los contratos inteligentes y la automatización avancen a una CAGR del 23,10% hasta 2031.

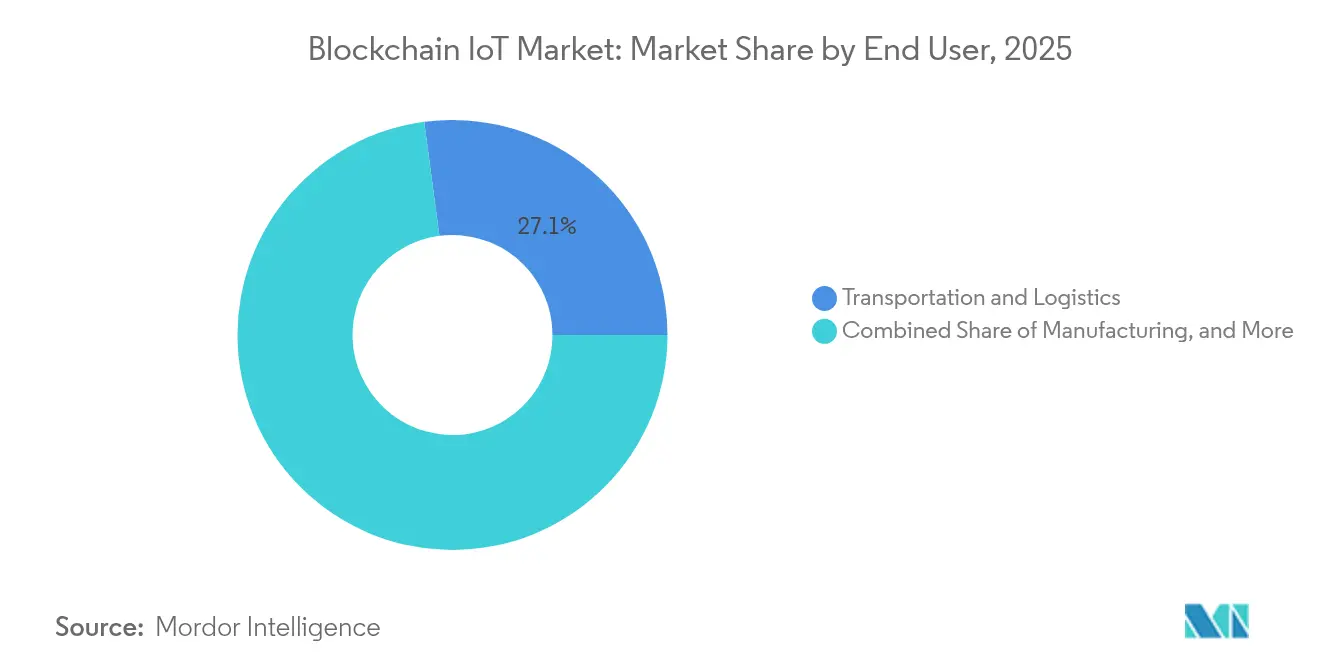

- Por usuario final, el transporte y la logística lideraron con una participación del 27,10% en 2025; se prevé que las ciudades inteligentes y el gobierno se expandan a una CAGR del 21,90% hasta 2031.

- Por aplicación, el rastreo de activos mantuvo el 30,85% de la participación del mercado de blockchain IoT en 2025, mientras que los contratos inteligentes y la automatizaciónImpulsor (~) % Impacto en el Pronóstico de CAGR Relevancia Geográfica Plazos de Impacto

- Aumento de los ciberataques centrados en IoT que elevan la demanda de registros a prueba de manipulaciones +4,20% Global, agudo en América del Norte y la UE Corto plazo (≤ 2 años)

- Aceleración de los mandatos de transparencia en la cadena de suministro (ESG, eIDAS 2.0, US FSLMDA) +3,80% América del Norte y UE como primarios, APAC emergente Mediano plazo (2–4 años)

- Inversiones en computación de borde junto con acumuladores de Capa 2 para consenso de baja latencia +3,10% APAC como núcleo, expansión hacia América del Norte Mediano plazo (2–4 años)

- Estandarización de identidades de dispositivos mediante marcos DID / Credenciales Verificables +2,90% Global, liderado por el consorcio IEEE Largo plazo (≥ 4 años)

- Surgimiento de redes de sensores con incentivos de tokens DePIN +2,60% EE. UU., UE en etapa temprana, escalando más rápido en clústeres de ciudades inteligentes de APAC Mediano plazo (2–4 años)

- Monetización de gemelos digitales a través de tokens de procedencia en cadena +2,40% Ecosistemas de manufactura industrial global Largo plazo (≥ 4 años)

- avanzar a una CAGR del 23,10% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Blockchain IoT

Análisis de Impacto de los Impulsores*

| Impulsor | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazos de Impacto |

|---|---|---|---|

| Aumento de los ciberataques centrados en IoT que elevan la demanda de registros a prueba de manipulaciones | +4.20% | Global, agudo en América del Norte y la UE | Corto plazo (≤ 2 años) |

| Aceleración de los mandatos de transparencia en la cadena de suministro (ESG, eIDAS 2.0, US FSLMDA) | +3.80% | América del Norte y UE como primarios, APAC emergente | Mediano plazo (2–4 años) |

| Inversiones en computación de borde junto con acumuladores de Capa 2 para consenso de baja latencia | +3.10% | APAC como núcleo, expansión hacia América del Norte | Mediano plazo (2–4 años) |

| Estandarización de identidades de dispositivos mediante marcos DID / Credenciales Verificables | +2.90% | Global, liderado por el consorcio IEEE | Largo plazo (≥ 4 años) |

| Surgimiento de redes de sensores con incentivos de tokens DePIN | +2.60% | EE. UU., UE en etapa temprana, escalando más rápido en clústeres de ciudades inteligentes de APAC | Mediano plazo (2–4 años) |

| Monetización de gemelos digitales a través de tokens de procedencia en cadena | +2.40% | Ecosistemas de manufactura industrial global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de los ciberataques centrados en IoT que elevan la demanda de registros a prueba de manipulaciones

El explosivo aumento de los volúmenes de malware obliga a las empresas a incorporar la seguridad a nivel de protocolo. Un consenso de blockchain ligero logró una detección del 95,2% de dispositivos maliciosos con un 15% más de rendimiento y un 20% menos de latencia que los modelos centralizados. Los directores de seguridad de la información consideran cada vez más los registros distribuidos como obligatorios para las arquitecturas de confianza cero.

Aceleración de los mandatos de transparencia en la cadena de suministro

Regulaciones como la Ley de Localización de la Cadena de Suministro Federal y Desarrollo de la Manufactura de EE. UU. y el eIDAS 2.0 de la UE exigen procedencia verificable. El DMV de California trasladó 42 millones de títulos de automóviles a la cadena, demostrando la viabilidad del despliegue público a gran escala.

Inversiones en computación de borde con acumuladores de Capa 2

Las cadenas de prueba de participación delegada procesaron más de 4.000 tps en nodos de borde industriales sin sacrificar la integridad criptográfica.[2]Equipo de Investigación, "Blockchains de Borde de Alto Rendimiento," Nature, nature.comLa fragmentación a través de micro-centros de datos posiciona al mercado de blockchain IoT para cargas de trabajo de robótica en tiempo real y mantenimiento predictivo.

Estandarización de identidades de dispositivos mediante DID / Credenciales Verificables

Un grupo de trabajo del IEEE que involucra a Bosch, Ericsson y Lenovo está finalizando un marco de Identificadores Descentralizados para la autenticación IoT entre cadenas.[1]Comité de Normas, "Marco de Identificadores Descentralizados para IoT," IEEE, ieee.orgLas credenciales interoperables desmantelan los silos propietarios, impulsando la liquidez del ecosistema y la adopción por parte de los desarrolladores.

Análisis de Impacto de las Restricciones*

| Restricción | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazos de Impacto |

|---|---|---|---|

| Capacidad de cómputo limitada en el dispositivo para cargas de trabajo criptográficas | -2.80% | Global, agudo en despliegues de IoT sensibles al costo | Corto plazo (≤ 2 años) |

| Aumento del costo energético para nodos de borde de Prueba de Trabajo / Prueba de Historia | -2.10% | Regiones intensivas en energía, aplicaciones industriales | Mediano plazo (2–4 años) |

| Interoperabilidad fragmentada entre protocolos de blockchain y estándares IoT | -1.90% | Global, herencias legadas de múltiples protocolos en campo | Mediano plazo (2–4 años) |

| Ambigüedad regulatoria en torno a la propiedad de datos de máquinas tokenizados | -1.60% | EE. UU./UE con mayor exposición legal | Mediano → Largo plazo (3–5+ años) |

| Fuente: Mordor Intelligence | |||

Capacidad de cómputo limitada en el dispositivo para cargas de trabajo criptográficas

Las pruebas de Prueba de Trabajo en microcontroladores mostraron un consumo de energía insostenible, lo que empujó a los proveedores hacia el hashing descargado o acelerado por hardware. Los núcleos SHA-256 de FPGA redujeron la potencia dinámica casi 1.000 veces en comparación con el software. Las barreras de costo dividen el mercado entre dispositivos capaces de blockchain de gama alta y autenticadores ligeros.

Aumento del costo energético para nodos de borde de consenso

La demanda proyectada de electricidad de la IA de 23 GW para 2025 compite directamente con las cargas de trabajo de registros distribuidos.[3]J. G. Miller, "Pronóstico de Demanda Eléctrica de IA," Foreign Affairs, foreignaffairs.com Los operadores industriales están pivotando hacia esquemas de Prueba de Participación que reducen el uso de energía en un 99%, a pesar de las garantías reducidas de descentralización.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Oferta: El Dominio del Hardware Impulsa la Innovación en Infraestructura

El hardware mantuvo una participación del 45,40% del mercado de blockchain IoT en 2025, respaldado por elementos seguros y coprocesadores criptográficos que protegen las claves de los dispositivos. El segmento protege el tamaño del mercado de blockchain IoT contra la manipulación de firmware en robots industriales y vehículos conectados. Se proyecta que la infraestructura, que abarca acumuladores de Capa 2 y validadores de borde, se expanda a una CAGR del 20,90% a medida que las empresas migran de nubes piloto a redes de grado productivo. Las plataformas de software completan la pila al enmascarar la complejidad del registro a través de pasarelas API.

El auge de la infraestructura refleja la madurez de los portafolios de blockchain como servicio de los hiperescaladores que agrupan orquestación, cumplimiento y monitoreo. Las cadenas públicas luchan por igualar los umbrales de latencia deterministas, por lo que los registros privados o de consorcio dominan las cargas de trabajo de misión crítica. Las arquitecturas híbridas fusionan clústeres de borde en las instalaciones con capas de liquidación públicas, intercambiando la descentralización total por un rendimiento determinista. Las pasarelas con incentivos de tokens recompensan a los operadores por sus contribuciones de ancho de banda y cómputo, fomentando una columna vertebral autofinanciada que sustenta el crecimiento futuro del mercado de blockchain IoT.

Por Aplicación: El Rastreo de Activos Lidera, los Contratos Inteligentes se Aceleran

El rastreo de activos comandó el 30,85% de la participación del mercado de blockchain IoT en 2025 a través de la procedencia obligatoria en farmacia, aeroespacial y bienes de lujo. Los registros verificados de ubicación y temperatura sustentan la prevención de retiros del mercado y la mitigación de falsificaciones. Los contratos inteligentes y la automatización deberían registrar una CAGR del 23,10% hasta 2031, ampliando el tamaño del mercado de blockchain IoT a medida que las empresas convierten registros estáticos en motores de procesos autónomos que activan pagos y reclamaciones de garantía.

Las suites de seguridad de datos permanecen estables como defensas de referencia, mientras que las ofertas de mantenimiento predictivo monetizan los registros verificados de equipos para extender los intervalos de servicio. Los tokens de gemelos digitales introducen liquidez en el mercado secundario para maquinaria reacondicionada, traduciendo la transparencia operativa en eficiencia de capital. Con el tiempo, las plataformas agrupadas que unen múltiples casos de uso superan a las soluciones puntuales, apoyando la adhesión a largo plazo dentro del mercado de blockchain IoT.

Por Usuario Final: El Dominio del Transporte Desafiado por el Auge de las Ciudades Inteligentes

El transporte y la logística lideraron con el 27,10% de los ingresos en 2025, aprovechando el conocimiento de embarque electrónico a prueba de manipulaciones y el monitoreo de la cadena de frío. Sin embargo, se prevé que los programas de ciudades inteligentes y gobierno crezcan a una CAGR del 21,90%, impulsados por carteras de identidad municipal y registros de servicios públicos en cadena. La reordenación resultante diversifica el mercado de blockchain IoT, reduciendo la excesiva dependencia de los presupuestos de la cadena de suministro.

La manufactura mantiene un impulso de dos dígitos bajo las retrofits de la Industria 4.0, incorporando datos de procesos verificables en las auditorías de calidad. La energía y los servicios públicos experimentan con pilotos de red transactiva que comparten el excedente de energía solar en tejados, mientras que los actores de la atención médica aseguran los datos de sensores generados por pacientes a través de pruebas de conocimiento cero. La adopción agrícola es incipiente pero creciente donde las primas de procedencia justifican los costos de los dispositivos.

Análisis Geográfico

América del Norte retuvo el 35,60% de los ingresos del mercado de blockchain IoT en 2025, ayudada por la Ley FSLMDA de EE. UU. y los amplios fondos de capital de riesgo. Los pilotos federales y estatales —como los 42 millones de títulos de automóviles verificados por blockchain— canonizan el uso de registros en los registros públicos. Las empresas de servicios públicos canadienses despliegan mercados de energía entre pares, mientras que los exportadores mexicanos adoptan registros de procedencia para satisfacer las cláusulas de trazabilidad del T-MEC.

APAC registra una perspectiva de CAGR del 19,23% hasta 2031, anclada por el objetivo de China de 3.600 millones de enlaces de IoT celular para 2027. Japón encabeza los estándares de interoperabilidad blockchain-IoT, Corea del Sur combina el 5G y los registros distribuidos en redes de ciudades inteligentes, e India pilota blockchain en esquemas de seguro de cultivos. Australia aplica la detección verificada al cumplimiento minero.

Europa se beneficia del Reglamento de Mercados en Criptoactivos y el eIDAS 2.0, proporcionando un sólido andamiaje legal para la identidad de dispositivos transfronterizos. Alemania lidera los despliegues industriales, los Países Bajos rastrea la carga portuaria y Francia digitaliza las cadenas de suministro de lujo. Las directrices de 2025 del Comité Europeo de Protección de Datos detallan las arquitecturas de registro con privacidad por diseño.

Oriente Medio y África aprovechan blockchain para saltarse las redes heredadas, con pilotos de despliegue de contadores inteligentes e inspección de activos con drones. Algunas minas de América del Sur registran métricas ESG en cadena para asegurar precios de exportación premium.

Panorama Competitivo

El mercado de blockchain IoT sigue siendo moderadamente fragmentado. IBM combina Hyperledger Fabric con Red Hat OpenShift para agrupar nodos de borde en contenedores, ganando contratos de trazabilidad de piezas de aviación. Microsoft incorpora enclaves de Computación Confidencial en Azure Sphere para asegurar las raíces de confianza de los dispositivos y recientemente se asoció con Schneider Electric en registros de mantenimiento predictivo. Cisco integra blockchain en su IoT Control Center, apuntando a las operadoras de telecomunicaciones que monetizan la conectividad gestionada.

Los especialistas emergentes persiguen chips de consenso energéticamente eficientes y enrutadores entre cadenas. Los operadores DePIN al estilo Helium tokenizan la conectividad de última milla, desafiando a los operadores establecidos de telecomunicaciones con puntos de acceso comunitarios. Los organismos de normalización como el IEEE nivelan el campo de juego al codificar marcos de identidad interoperables que convierten en productos básicos las funciones de referencia, desplazando la competencia hacia la analítica de valor agregado y las garantías de SLA.

Las inversiones estratégicas dan forma al campo. Bosch destinó EUR 2.500 millones para la convergencia de blockchain-IA, enfocándose en pilas de conducción automatizada. Honeywell colabora con Verizon para conectar contadores inteligentes a través del 5G, combinando tarifas casi en tiempo real con lecturas verificadas por blockchain. Tales alianzas intersectoriales destacan el cambio de las pruebas de concepto a los ecosistemas productivos.

Líderes de la Industria de Blockchain IoT

IBM Corporation

Microsoft Corporation

Intel Corporation

Cisco Systems Inc.

Amazon Web Services Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Bosch comprometió EUR 2.500 millones para I+D en IA y blockchain IoT, priorizando casos de uso de la Economía de las Cosas (Economy-of-Things) — Bosch Press

- Mayo de 2025: Microsoft registró ingresos de USD 70.100 millones en el primer trimestre, atribuyendo el crédito a la demanda de nube híbrida para cargas de trabajo de blockchain IoT.

- Marzo de 2025: Honeywell y Verizon integraron el 5G en contadores inteligentes para gestionar datos de energía verificados por blockchain — Honeywell.

- Febrero de 2025: Alectra lanzó GridExchange, un mercado de energía basado en blockchain que permite el comercio entre pares en tiempo real — Alectra.

Alcance del Informe Global del Mercado de Blockchain IoT

La blockchain, en su esencia, es un libro de contabilidad público, distribuido y descentralizado, asegurado criptográficamente, que permite a los usuarios dentro de la red transferir datos entre partes, donde los mineros verifican la transacción antes de ingresarla a la cadena. En contraste, los sistemas IoT, con su arquitectura centralizada, permiten la transferencia de datos desde los dispositivos a una autoridad central. La integración de ambas tecnologías condujo al desarrollo de plataformas de blockchain IoT, como IOTA, una plataforma diseñada para IoT que proporciona transferencia de datos y liquidación de transacciones entre dispositivos conectados. Plataformas similares incluyen VeChain, Waltonchain y Hdac.

El mercado de blockchain IoT está segmentado por oferta (hardware, software, infraestructura), aplicación (seguridad de datos, contratos inteligentes, comunicación de datos, rastreo y gestión de activos, y otras aplicaciones), usuario final (manufactura, servicios públicos de energía, transporte y logística, gestión de edificios, comercio minorista, ciudad inteligente) y geografía (América del Norte (Estados Unidos, Canadá), Europa (Alemania, Reino Unido, Francia, Resto de Europa), Asia-Pacífico (India, China, Japón, Resto de Asia-Pacífico), América Latina, Medio Oriente y África). Los tamaños y pronósticos del mercado se proporcionan en términos de valor en USD para todos los segmentos anteriores.

Ofertas Principales: El mercado de blockchain IoT está segmentado por oferta, aplicación, usuario final y geografía. Los componentes de hardware, software e infraestructura forman las ofertas principales, con aplicaciones que van desde la seguridad de datos y los contratos inteligentes hasta la gestión de activos.

Liderazgo Regional: A nivel regional, América del Norte, en particular Estados Unidos, es un mercado clave debido a la adopción temprana de las tecnologías de IoT y blockchain. Europa y Asia-Pacífico también muestran un potencial significativo, con países como Alemania, el Reino Unido, China y Japón a la vanguardia de las implementaciones de blockchain IoT. Cada región presenta oportunidades y desafíos únicos, influenciados por factores como los entornos regulatorios, la infraestructura tecnológica y la madurez del mercado.

| Hardware | Sensores y Actuadores IoT |

| Pasarelas y Dispositivos de Borde | |

| Módulos de Conectividad | |

| Conjuntos de Chips de Blockchain | |

| Software | Plataformas de Middleware |

| Gestión de Contratos Inteligentes | |

| Gestión de Identidad y Acceso | |

| Analítica y Visualización | |

| Infraestructura | Cadenas Públicas |

| Cadenas Privadas / de Consorcio | |

| Servicios en la Nube y de Borde |

| Seguridad de Datos |

| Contratos Inteligentes y Automatización |

| Comunicación e Integridad de Datos |

| Rastreo y Gestión de Activos |

| Mantenimiento Predictivo |

| Otras Aplicaciones de Nicho |

| Manufactura |

| Energía y Servicios Públicos |

| Transporte y Logística |

| Gestión de Edificios e Instalaciones Inteligentes |

| Comercio Minorista y Comercio Electrónico |

| Ciudades Inteligentes y Gobierno |

| Atención Médica y Ciencias de la Vida |

| Agricultura |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia y Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| Medio Oriente y África | Medio Oriente | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Medio Oriente | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

| Por Oferta | Hardware | Sensores y Actuadores IoT | |

| Pasarelas y Dispositivos de Borde | |||

| Módulos de Conectividad | |||

| Conjuntos de Chips de Blockchain | |||

| Software | Plataformas de Middleware | ||

| Gestión de Contratos Inteligentes | |||

| Gestión de Identidad y Acceso | |||

| Analítica y Visualización | |||

| Infraestructura | Cadenas Públicas | ||

| Cadenas Privadas / de Consorcio | |||

| Servicios en la Nube y de Borde | |||

| Por Aplicación | Seguridad de Datos | ||

| Contratos Inteligentes y Automatización | |||

| Comunicación e Integridad de Datos | |||

| Rastreo y Gestión de Activos | |||

| Mantenimiento Predictivo | |||

| Otras Aplicaciones de Nicho | |||

| Por Usuario Final | Manufactura | ||

| Energía y Servicios Públicos | |||

| Transporte y Logística | |||

| Gestión de Edificios e Instalaciones Inteligentes | |||

| Comercio Minorista y Comercio Electrónico | |||

| Ciudades Inteligentes y Gobierno | |||

| Atención Médica y Ciencias de la Vida | |||

| Agricultura | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| Australia y Nueva Zelanda | |||

| Resto de Asia-Pacífico | |||

| Medio Oriente y África | Medio Oriente | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Medio Oriente | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de blockchain IoT?

El mercado de blockchain IoT está valorado en USD 5.810 millones en 2026 y se proyecta que alcanzará USD 13.660 millones en 2031, lo que refleja una CAGR del 18,62%.

¿Qué región lidera el mercado de blockchain IoT?

América del Norte tiene una participación del 35,60% en 2025 gracias a la regulación favorable y la madura adopción empresarial.

¿Qué segmento de aplicación crece más rápido?

Los contratos inteligentes y la automatización registran una CAGR del 23,10% hasta 2031 a medida que las empresas cambian a flujos de trabajo autónomos basados en reglas.

¿Cuál es la mayor restricción para la adopción?

La capacidad de cómputo limitada en los dispositivos IoT de bajo consumo reduce la viabilidad de las operaciones criptográficas en el dispositivo, sustrayendo un estimado del 2,8% del CAGR pronosticado.

¿Por qué son importantes los acumuladores de Capa 2 para blockchain IoT?

Aumentan el rendimiento a umbrales industriales (>4.000 tps) manteniendo baja la latencia, lo que permite cargas de trabajo de control en tiempo real.

¿Qué tan fragmentado está el panorama de proveedores?

Los principales actores IBM, Microsoft, Cisco, Bosch y Honeywell representan aproximadamente el 60% de los ingresos combinados, lo que indica una concentración moderada con activa competencia de especialistas.

Última actualización de la página el: