Tamaño y Cuota del Mercado de Blockchain en la Cadena de Suministro

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 1.77 Mil millones de dólares |

| Tamaño del Mercado (2031) | 12.41 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 47.65% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Blockchain en la Cadena de Suministro por Mordor Intelligence

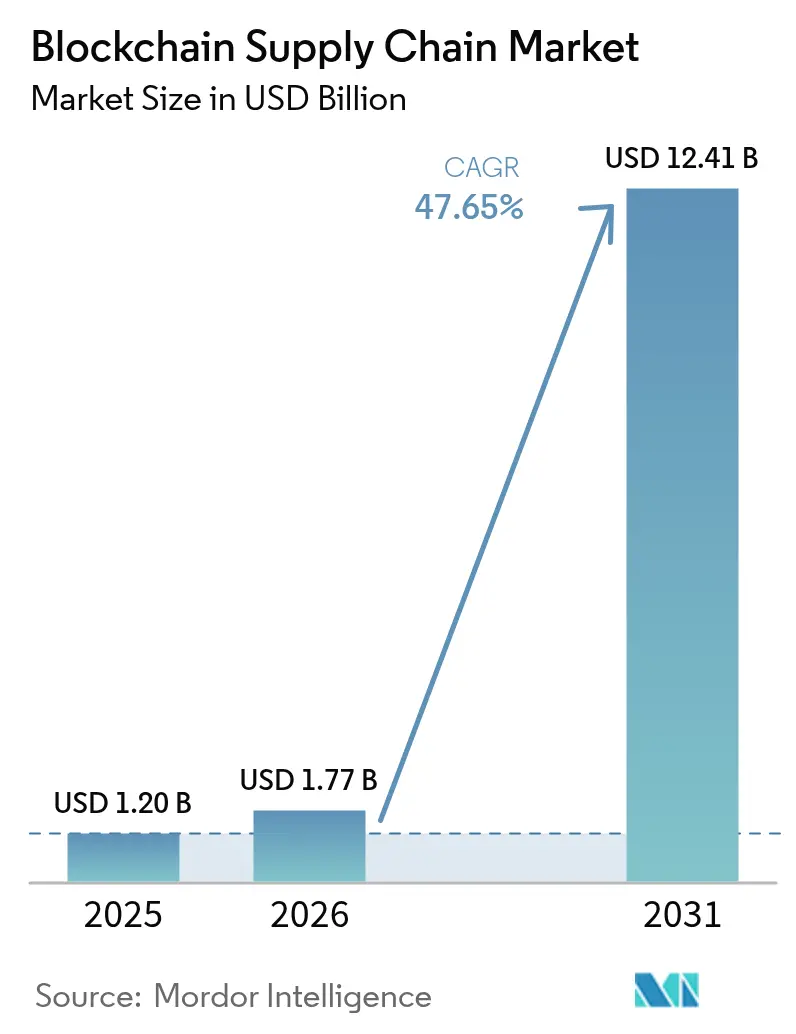

El tamaño del Mercado de Blockchain en la Cadena de Suministro fue valorado en 1,20 mil millones de USD en 2025 y se estima que crecerá desde 1,77 mil millones de USD en 2026 hasta alcanzar 12,41 mil millones de USD en 2031, a una CAGR del 47,65% durante el período de previsión (2026-2031). Las regulaciones de procedencia más estrictas impulsan la expansión, las crecientes presiones de divulgación ESG y la incapacidad de los sistemas heredados para proporcionar pistas de auditoría a prueba de manipulaciones de extremo a extremo. Las necesidades de transparencia multinivel, los ahorros de costos basados en tokens y los modelos de implementación en la nube aceleran aún más la adopción. Los proveedores de tecnología priorizan la interoperabilidad y las arquitecturas modulares, mientras que las empresas consideran cada vez más al blockchain como el tejido conector que unifica el IoT, la IA y los sistemas ERP existentes. La demanda es más fuerte en los sectores de alimentos, automotriz y electrónica de alto valor, donde la trazabilidad en tiempo real mitiga los retiros del mercado y contrarresta la desviación hacia el mercado gris.

Conclusiones Clave del Informe

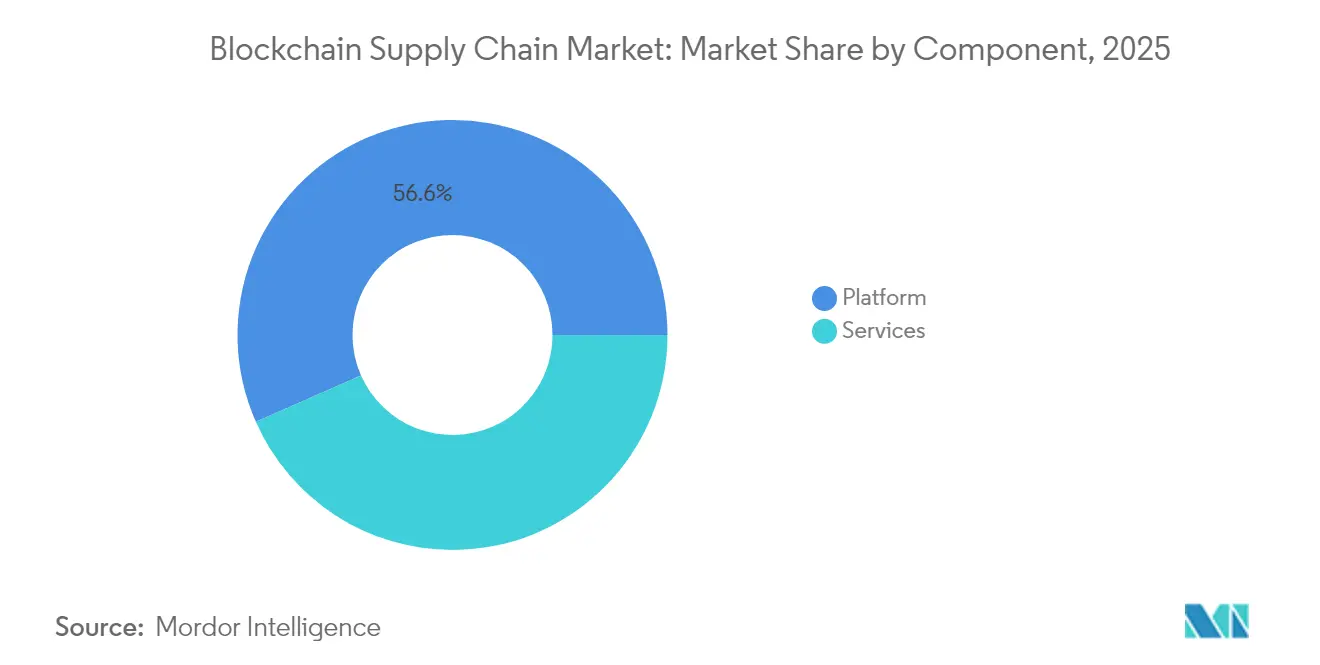

- Por componente, las soluciones de plataforma lideraron con el 56,62% de la cuota del mercado de blockchain en la cadena de suministro en 2025; se proyecta que los compromisos de servicios aumenten a una CAGR del 48,10% hasta 2031.

- Por tipo de blockchain, las redes públicas mantuvieron una cuota de ingresos del 42,10% en 2025, mientras que los modelos híbridos registraron la CAGR más alta del 49,20% hasta 2031.

- Por modelo de implementación, la nube captó el 60,72% del tamaño del mercado de blockchain en la cadena de suministro en 2025 y avanza a una CAGR del 49,40% hasta 2031.

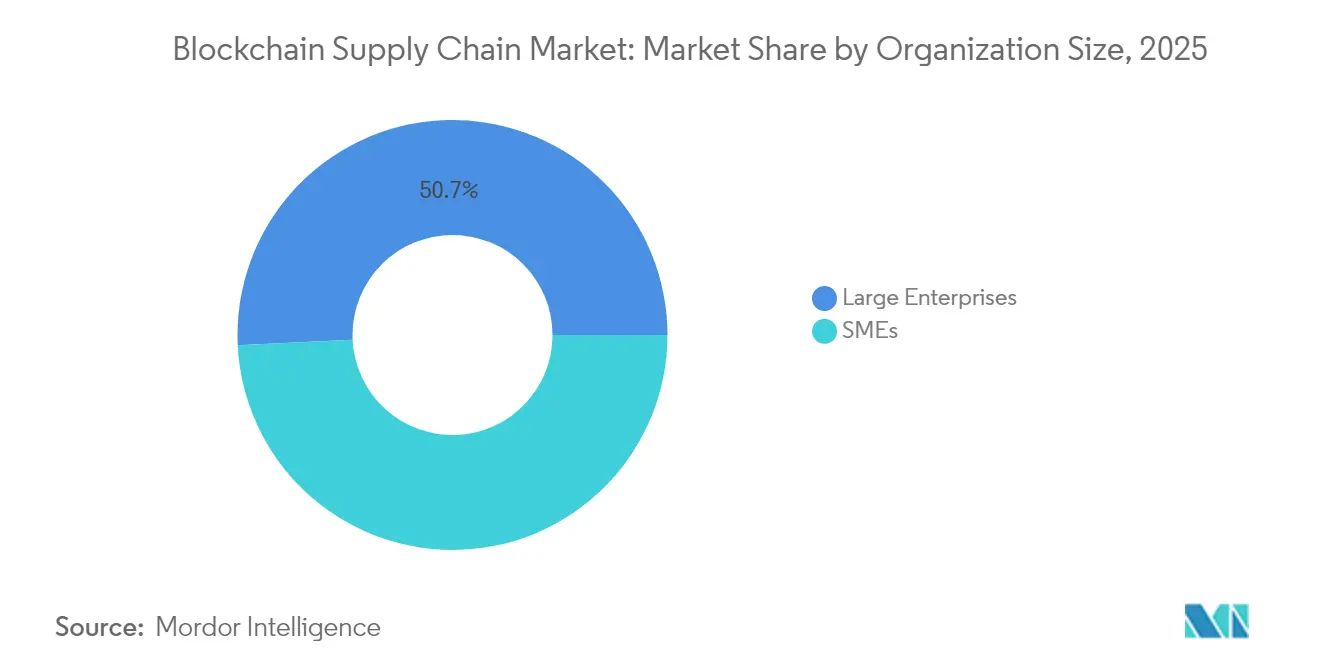

- Por tamaño de organización, las grandes empresas controlaron una cuota del 50,75% en 2025; las Pymes están preparadas para la CAGR más rápida del 50,10% hasta 2031.

- Por aplicación, la trazabilidad de productos representó el 37,55% de los ingresos de 2025, mientras que los contratos inteligentes se expanden a una CAGR del 50,60% hasta 2031.

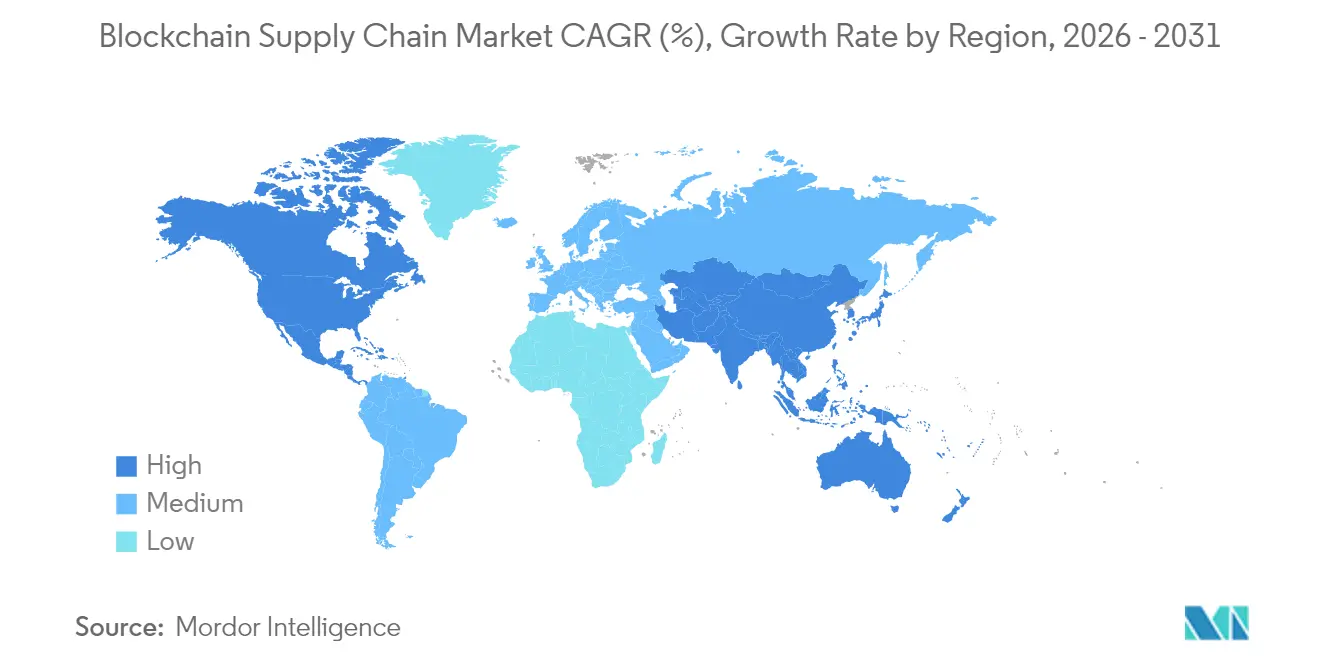

- Por geografía, América del Norte dominó con una cuota del 39,15% en 2025; se espera que Asia-Pacífico crezca a una CAGR del 50,30% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Blockchain en la Cadena de Suministro

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Mayor demanda de transacciones seguras y a prueba de manipulaciones en la cadena de suministro | +12.5% | América del Norte, Europa, expansión global | Mediano plazo (2-4 años) |

| Necesidad de transparencia de extremo a extremo en cadenas de suministro multinivel | +11.2% | Centros de manufactura de Asia-Pacífico, global | Largo plazo (≥ 4 años) |

| Impulso de ahorro de costos mediante el seguimiento de activos tokenizados y la reconciliación automatizada | +9.8% | América del Norte, Europa, en expansión en Asia-Pacífico | Mediano plazo (2-4 años) |

| Convergencia de sensores IoT y blockchain para el seguimiento de activos en tiempo real | +8.7% | Asia-Pacífico como núcleo, América del Norte | Corto plazo (≤ 2 años) |

| Requisitos de auditoría de procedencia impulsados por ESG | +7.3% | Liderazgo de la Unión Europea, adopción global | Largo plazo (≥ 4 años) |

| Seguros inteligentes y pagos paramétricos para la logística | +6.1% | América del Norte, Europa, pilotos en Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Mayor Demanda de Transacciones Seguras y a Prueba de Manipulaciones en la Cadena de Suministro

La iniciativa XCEED de Renault procesa más de 1 millón de documentos de cumplimiento a hasta 500 TPS, lo que ilustra cómo los registros inmutables trasladan los informes regulatorios de hojas de cálculo estáticas a la verificación en tiempo real [1]IBM, "Red de cumplimiento digital de Renault impulsa el intercambio de datos confiables," ibm.com. La red abarca múltiples proveedores de primer nivel, reduciendo los ciclos de preparación de auditorías y fortaleciendo la supervisión colectiva de riesgos. La certificación en tiempo real reduce los intervalos de respuesta ante interrupciones, y los contratos inteligentes integrados eliminan aproximadamente el 40% de las reconciliaciones manuales. Los datos confidenciales están protegidos mediante claves criptográficas granulares, lo que demuestra que la privacidad y la transparencia pueden coexistir en blockchains a escala de producción.

Necesidad de Transparencia de Extremo a Extremo en Cadenas de Suministro Multinivel

El programa de seguridad alimentaria de Walmart redujo el rastreo de fuentes de contaminación de días a segundos, demostrando cómo los registros inmutables mejoran la precisión de los retiros del mercado y la confianza en la marca. Los códigos QR "My Story" de DNV vinculan datos verificados de sostenibilidad y calidad a artículos individuales, brindando a los consumidores prueba de procedencia a demanda [2]DNV, "My Story garantía digital," dnv.com. Este enfoque permite a las marcas transformar la transparencia en una ventaja competitiva mientras los reguladores obtienen visibilidad continua sobre los nodos de alto riesgo a lo largo de los ciclos de vida de los productos.

Impulso de Ahorro de Costos mediante el Seguimiento de Activos Tokenizados y la Reconciliación Automatizada

Los equipos de adquisiciones reportan fugas de valor de dos dígitos por errores en facturas y variaciones de precios. La tokenización de bienes los transforma en activos programables, habilitando contratos inteligentes de ejecución automática que se liquidan una vez que se cumplen los hitos predefinidos. Los usuarios de IBM Food Trust han observado reducciones de hasta el 90% en los tiempos de ciclo de procesamiento de facturas, con la liberación de capital de trabajo acelerándose a medida que los hitos se verifican en la cadena [3]IBM, "Descripción general de Food Trust," ibm.com. Los módulos de tokenización de nivel empresarial integrados en la plataforma de VeChain reducen la carga técnica para los proveedores de tamaño medio.

Convergencia de Sensores IoT y Blockchain para el Seguimiento de Activos en Tiempo Real

La aplicación FarmPro de AXONS, ejecutándose en Amazon Managed Blockchain, da soporte a 30.000 pequeñas granjas en el Sudeste Asiático al vincular sensores de campo con registros inmutables, aumentando los rendimientos hasta en un 60% y reduciendo los costos operativos en un 20% [4]Amazon Web Services, "FarmPro aumenta los rendimientos de 30.000 agricultores," press.aboutamazon.com. La pila Pangu 5.5 de Huawei Cloud suministra datos sintéticos de lidar y vídeo que se incorporan directamente a los registros de auditoría anclados en blockchain, ampliando los casos de uso hacia la logística autónoma.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Interoperabilidad limitada entre redes blockchain | –8.3% | Global, entornos empresariales complejos | Mediano plazo (2-4 años) |

| Incertidumbre regulatoria sobre datos transfronterizos y normas de criptoactivos | –6.7% | Global, específico por jurisdicción | Largo plazo (≥ 4 años) |

| Preocupaciones sobre escalabilidad y consumo energético en cadenas públicas | –4.9% | Global, adoptantes de cadenas públicas | Corto plazo (≤ 2 años) |

| Escasez de talento en Web3 para proyectos empresariales | –3.8% | Mercados emergentes en particular | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Interoperabilidad Limitada entre Redes Blockchain

Los socios de la cadena de suministro frecuentemente operan registros dispares que no se comunican de forma nativa, lo que obliga a costosas construcciones de middleware. Hyperledger Cacti y otros marcos de cadenas cruzadas están avanzando; sin embargo, la ausencia de reglas de validación y mecanismos de resolución de disputas universalmente aceptados prolonga los plazos de implementación. Las empresas con ecosistemas de proveedores diversos se muestran cautelosas ante la dependencia de un solo proveedor, lo que convierte la interoperabilidad en un requisito estratégico previo a despliegues a gran escala.

Incertidumbre Regulatoria sobre Datos Transfronterizos y Normas de Criptoactivos

La regulación MiCA de la Unión Europea ofrece una base de cumplimiento, pero las interpretaciones difieren entre los estados miembros, lo que complica los proyectos que abarcan flujos de producción, logística y finanzas dentro de una sola blockchain. Los estatutos de soberanía de datos como el RGPD desafían las arquitecturas inmutables, mientras que la aplicabilidad legal de los contratos inteligentes sigue sin resolverse en varias jurisdicciones. En consecuencia, las corporaciones multinacionales pausan sus expansiones hasta que surja claridad, frenando el potencial de crecimiento a corto plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Las Plataformas Anclan la Evolución del Ecosistema

Las ofertas de plataforma representaron el 56,62% del tamaño del mercado de blockchain en la cadena de suministro en 2025, subrayando el apetito empresarial por pilares escalables que sirvan a múltiples casos de uso. Las hojas de ruta de los proveedores enfatizan APIs modulares, análisis impulsados por IA y aceleradores de integración que incorporan el blockchain en los sistemas MES, WMS y ERP existentes. Los servicios, proyectados para crecer a una CAGR del 48,10%, incluyen diseño de arquitectura, migración de datos, gestión del cambio y paquetes de operaciones gestionadas. A medida que los programas piloto avanzan hacia la producción, las empresas redirigen sus presupuestos de la experimentación al soporte operativo a largo plazo.

Puntos de prueba de implementación como IBM Food Trust destacan cómo las plataformas unificadas condensan los ciclos de implementación y fomentan los efectos de red entre proveedores y reguladores. El tamaño del mercado de blockchain en la cadena de suministro vinculado a los servicios profesionales se amplifica aún más por los ecosistemas de socios que agrupan módulos de ciberseguridad, tokenómica y cumplimiento continuo, creando flujos de ingresos recurrentes para los integradores de sistemas.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Blockchain: Las Configuraciones Híbridas Ganan Impulso

Las arquitecturas públicas mantuvieron una cuota de ingresos del 42,10% en 2025, gracias a la validación abierta y la incorporación sencilla para socios diversos. Sin embargo, la sensibilidad en torno a los modelos de precios, las listas de proveedores y los términos contractuales lleva a muchas corporaciones hacia marcos híbridos que combinan transparencia en cadena con enclaves de datos con permisos. Se proyecta que el subsegmento híbrido registre una CAGR del 49,20%, lo que refleja el equilibrio entre el alcance de la red y la privacidad de los datos.

La actualización de prueba de participación delegada ponderada de VeChain, implementada a través de su programa StarGate, ejemplifica este cambio. El diseño otorga a los nodos empresariales influencia en la gobernanza mientras preserva las garantías de verificación pública. A medida que las leyes nacionales de residencia de datos se endurecen, las implementaciones híbridas permiten la segmentación regional sin sacrificar la sincronización global, promoviendo la adopción en industrias con formulaciones sensibles o cadenas de suministro de defensa.

Por Modelo de Implementación: La Entrega en la Nube Reduce las Barreras

Las redes alojadas en la nube capturaron el 60,72% de la cuota del mercado de blockchain en la cadena de suministro en 2025, y su CAGR proyectada del 49,40% señala una preferencia sostenida por la infraestructura gestionada. AWS, Microsoft y Google asignan nodos dedicados, esquemas de cumplimiento y gestión de tokens de pago por uso que acortan las etapas de prueba de concepto de meses a semanas. Esta flexibilidad permite a las empresas realizar pilotos a nivel regional y escalar globalmente sin capex ni equipos especializados de DevOps.

Las configuraciones locales siguen siendo relevantes para las empresas sujetas a estrictos mandatos de aislamiento físico o controles de planta sensibles a la latencia. Sin embargo, los kits de conectores nativos de la nube ahora vinculan segmentos de registro locales con cadenas públicas, convirtiendo la nube híbrida en la trayectoria predeterminada para los fabricantes multinacionales que buscan armonizar datos entre continentes.

Por Tamaño de Organización: Las Pymes Aceleran los Efectos de Red

Las grandes empresas representaron el 50,75% del gasto de 2025, aprovechando sus consolidados entornos de TI para integrar el blockchain en la orquestación de flujos de trabajo. Sin embargo, se prevé que las Pymes superen este ritmo con una CAGR del 50,10%, ya que las plataformas basadas en suscripción eliminan los elevados costos de entrada. Los paneles de control de bajo código y las bibliotecas de contratos inteligentes preconfiguradas permiten a los proveedores más pequeños cumplir los mandatos de datos del contratista principal sin ingenieros de blockchain internos.

Proveedores de servicios como Tata Consultancy Services están desarrollando aceleradores centrados en Pymes que fusionan la IA generativa con la ingesta de datos blockchain, elevando la usabilidad al tiempo que incorporan capacidades de análisis predictivo.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: Los Contratos Inteligentes Redefinen la Eficiencia

La trazabilidad de productos aportó el 37,55% de los ingresos de 2025, sentando las bases para aplicaciones de orden superior. Los contratos inteligentes, que se expandirán a una CAGR del 50,60%, aplican automáticamente los acuerdos de nivel de servicio, activan liberaciones de depósito en garantía y administran pagos de seguros paramétricos por retrasos en la carga. Esto reduce la fricción entre contrapartes y libera a los equipos financieros para centrarse en la gestión de excepciones. Las soluciones de pago y liquidación que aprovechan las monedas estables están ganando terreno en el comercio B2B transfronterizo, mientras que los módulos de prevención de falsificaciones ayudan a las marcas de lujo y farmacéuticas a abordar la fuga hacia el mercado gris.

Análisis Geográfico

América del Norte aseguró el 39,15% de los ingresos de 2025, impulsada por empresas con ventaja de pioneras, sólida financiación de capital de riesgo y marcos legales comparativamente claros. Walmart, Home Depot y los principales fabricantes de equipos originales del sector automotriz anclan redes multinivel que canalizan la adopción a través de sus cadenas de suministro. Los reguladores estadounidenses han emitido orientaciones que aclaran la admisibilidad de los registros digitales, aliviando las preocupaciones de los auditores. Canadá hace hincapié en la trazabilidad de los recursos naturales, mientras que México aprovecha el blockchain para la transparencia logística en el contexto del nearshoring.

Asia-Pacífico está en camino de lograr una CAGR del 50,30%, impulsada por los corredores de comercio blockchain de la Ruta de la Seda y el Cinturón respaldados por el Estado chino, el plan de digitalización de la Sociedad 5.0 de Japón y la expansión manufacturera de India respaldada por el esquema PLI. Los entornos controlados patrocinados por los gobiernos aceleran los pilotos en derechos de aduana transfronterizos, autenticación de facturas electrónicas y cámaras de compensación de créditos de carbono. Los exportadores mineros de Australia adoptan informes de emisiones anclados en registros para satisfacer el escrutinio ESG de los compradores globales.

El impulso de Europa proviene de la estricta legislación de sostenibilidad. Los mandatos del Pasaporte Digital de Producto requieren datos granulares del ciclo de vida, orientando a los fabricantes hacia la trazabilidad habilitada por blockchain. Los clústeres de Industria 4.0 de Alemania integran blockchains con redes de fábricas de IoT y 5G, mientras que el Reino Unido se centra en la tokenización del financiamiento de la cadena de suministro alineada con sus fortalezas en tecnología financiera. Los centros emergentes en Oriente Medio, América del Sur y África adoptan soluciones de registro para agilizar el procesamiento aduanero y aumentar la competitividad de los puertos comerciales.

Panorama Competitivo

La diversidad de proveedores mantiene la concentración baja, ya que los actores establecidos y los especialistas de nicho coexisten. IBM, Microsoft, Oracle y SAP integran el blockchain en sus suites ERP consolidadas, captando clientes que valoran la responsabilidad de un único proveedor. Sus ofertas enfatizan la escalabilidad, la seguridad de nivel empresarial y la integración con módulos de análisis e IA.

Los especialistas como VeChain, OriginTrail y Ambrosus se centran en los puntos de dolor específicos del sector, incluyendo incentivos de sostenibilidad, serialización farmacéutica e integridad de la cadena de frío. Los proveedores de hardware y nube como Huawei y AWS amplían el valor combinando la ingesta de datos de sensores perimetrales con el almacenamiento en registros a prueba de manipulaciones.

IBM y SAP se comprometieron a una integración más profunda de los flujos de trabajo de IA generativa y blockchain, con el objetivo de unificar el análisis de contratos con los datos de trazabilidad. Mientras tanto, la innovación en seguridad avanza mediante módulos de custodia de claves de hardware que aprovechan los TEE y los HSM. A medida que los marcos de interoperabilidad maduran, las alianzas entre fundaciones de cadenas públicas y líderes de software empresarial están listas para reconfigurar el mapa de proveedores.

Líderes del Sector de Blockchain en la Cadena de Suministro

IBM Corporation

Oracle Corporation

Microsoft Corporation

SAP SE

Amazon Web Services, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Julio de 2025: VeChain lanzó su programa de participación StarGate de 15 millones de USD para acelerar aplicaciones equivalentes a EVM de nivel empresarial en su cadena pública.

- Junio de 2025: Huawei Cloud lanzó la IA multimodal Pangu 5.5, integrando canalizaciones de datos sintéticos con el anclaje en registros para el entrenamiento de logística autónoma.

- Marzo de 2025: AWS y las operadoras de telecomunicaciones globales presentaron registros implementados en el perímetro para la procedencia del equipo de torres en el MWC 2025.

- Febrero de 2025: La comunidad de VeChain autorizó un mayor acceso al token VeBetter a través de listados en bolsas centralizadas para ampliar el alcance de los incentivos de sostenibilidad.

- Enero de 2025: AWS introdujo nuevas opciones de bastidor y servidor Outposts que admiten cargas de trabajo de la cadena de suministro 5G habilitadas por blockchain.

Alcance del Informe Global del Mercado de Blockchain en la Cadena de Suministro

Una base de datos digital con registros de transacciones oficiales e inmutables se conoce como blockchain. Mediante el uso de la tecnología blockchain, que funciona como un libro de contabilidad abierto, cada transacción en la red queda documentada y accesible para que todas las entidades o participantes de la red la examinen y verifiquen. El blockchain elimina la necesidad de que la información sea enviada entre empresas por correo u otros medios de comunicación.

El Mercado de Blockchain en la Cadena de Suministro está segmentado en aplicación (pago y liquidación, trazabilidad de productos, detección de falsificaciones, contratos inteligentes, gestión de riesgos y cumplimiento), vertical industrial (comercio minorista y bienes de consumo, salud y ciencias de la vida, manufactura, logística, petróleo y gas), componente (plataforma, servicios) y geografía (América del Norte, Europa, Asia-Pacífico, y América Latina y Oriente Medio y África). El informe ofrece previsiones y tamaño del mercado en valor (USD) para todos los segmentos anteriores.

| Plataforma |

| Servicios |

| Público |

| Privado |

| Consorcio |

| Híbrido |

| Nube |

| Local |

| Grandes Empresas |

| Pymes |

| Pago y Liquidación |

| Trazabilidad de Productos |

| Detección de Falsificaciones |

| Contratos Inteligentes |

| Gestión de Riesgos y Cumplimiento |

| Otras Aplicaciones |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| España | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Turquía | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Nigeria | |

| Resto de África |

| Por Componente | Plataforma | |

| Servicios | ||

| Por Tipo de Blockchain | Público | |

| Privado | ||

| Consorcio | ||

| Híbrido | ||

| Por Modelo de Implementación | Nube | |

| Local | ||

| Por Tamaño de Organización | Grandes Empresas | |

| Pymes | ||

| Por Aplicación | Pago y Liquidación | |

| Trazabilidad de Productos | ||

| Detección de Falsificaciones | ||

| Contratos Inteligentes | ||

| Gestión de Riesgos y Cumplimiento | ||

| Otras Aplicaciones | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿A qué velocidad se espera que crezca el mercado de blockchain en la cadena de suministro hasta 2031?

Se prevé que se expanda desde 1,2 mil millones de USD en 2025 hasta 12,41 mil millones de USD en 2031 a una CAGR del 47,65%.

¿Qué región añadirá los mayores ingresos nuevos hasta 2031?

Asia-Pacífico, proyectada para avanzar a una CAGR del 50,30% gracias a los programas de comercio digital respaldados por los gobiernos y la modernización manufacturera.

¿Qué segmento lidera el gasto actual?

Las soluciones de plataforma controlan el 56,62% de los ingresos de 2025, ya que las empresas prefieren pilares escalables que admitan múltiples casos de uso.

¿Por qué los contratos inteligentes generan un interés creciente?

Automatizan el cumplimiento de los acuerdos de nivel de servicio y los disparadores de pago, ayudando a reducir los tiempos de ciclo de procesamiento de facturas hasta en un 90% en entornos de producción.

¿Cuál es el mayor obstáculo para una adopción empresarial más amplia?

Las brechas de interoperabilidad entre blockchains dispares, que añaden costos de integración y prolongan los plazos de implementación.

¿Cómo participan las Pymes a pesar de los presupuestos de TI limitados?

Las plataformas en la nube basadas en suscripción ofrecen paneles de control de bajo código y bibliotecas de contratos inteligentes prediseñadas, lo que permite a las Pymes cumplir los mandatos de intercambio de datos de sus clientes principales sin contratar especialistas en blockchain.

Última actualización de la página el: