Tamaño y Participación del Mercado de Tecnología Blockchain

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 39.82 Mil millones de dólares |

| Tamaño del Mercado (2031) | 455.16 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 62.80% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Tecnología Blockchain por Mordor Intelligence

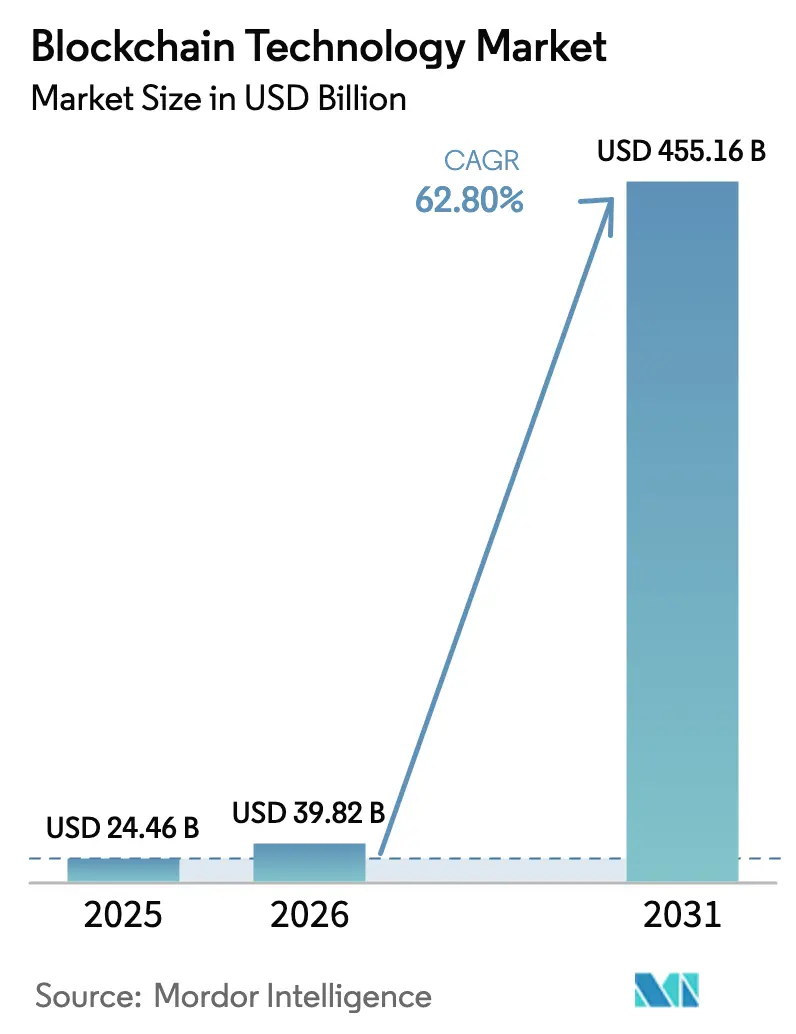

El tamaño del Mercado de Tecnología Blockchain fue valorado en USD 24,46 mil millones en 2025 y se estima que crecerá desde USD 39,82 mil millones en 2026 hasta alcanzar USD 455,16 mil millones en 2031, a una CAGR del 62,8% durante el período de pronóstico (2026-2031).

La creciente demanda de activos tokenizados, la rápida migración empresarial hacia Blockchain como Servicio (BaaS) y la expansión de casos de uso en transparencia de cadena de suministro e identidad digital mantienen la curva de crecimiento pronunciada. Las redes públicas siguen siendo dominantes para la trazabilidad entre industrias, mientras que las cadenas privadas y de consorcio atraen a corporaciones que deben cumplir con mandatos de soberanía de datos y regulatorios. Las plataformas de pago y remesas mantienen la base instalada más amplia, aunque la tokenización es ahora la aplicación de mayor crecimiento a medida que los gestores de activos digitalizan valores tradicionales. La competencia es intensa pero aún fragmentada, lo que permite que las alianzas entre gigantes del software y proveedores especializados establezcan estándares técnicos al tiempo que permiten a los pequeños proveedores abordar problemas verticales de nicho.

Conclusiones Clave del Informe

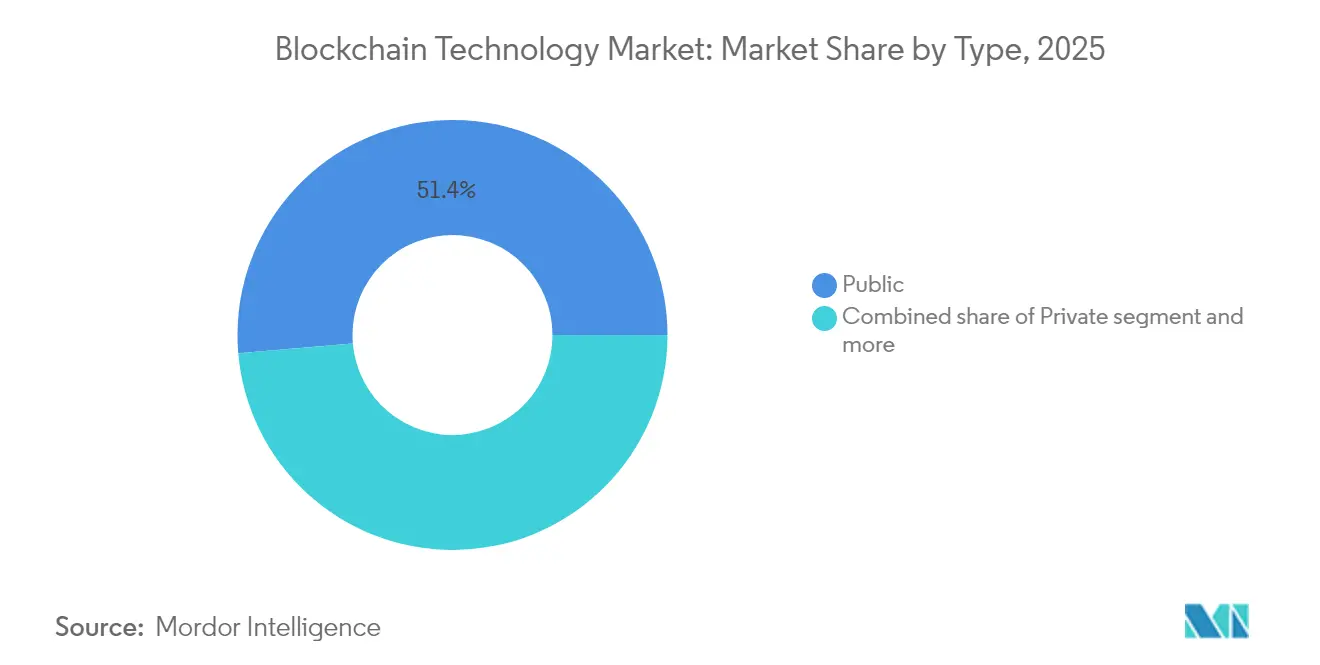

- Por tipo de red, las cadenas públicas representaron el 51,35% de la participación del mercado de tecnología blockchain en 2025, mientras que se proyecta que las redes privadas se expandan a una CAGR del 64,9% hasta 2031.

- Por componente, las plataformas y soluciones integradas capturaron el 67,45% de los ingresos en 2025; se espera que la entrega de BaaS se acelere a una CAGR del 64,7% hasta 2031.

- Por aplicación, los pagos y remesas representaron el 30,85% del tamaño del mercado de tecnología blockchain en 2025, mientras que la tokenización y la gestión de activos están preparadas para una CAGR del 63,8% hasta 2031.

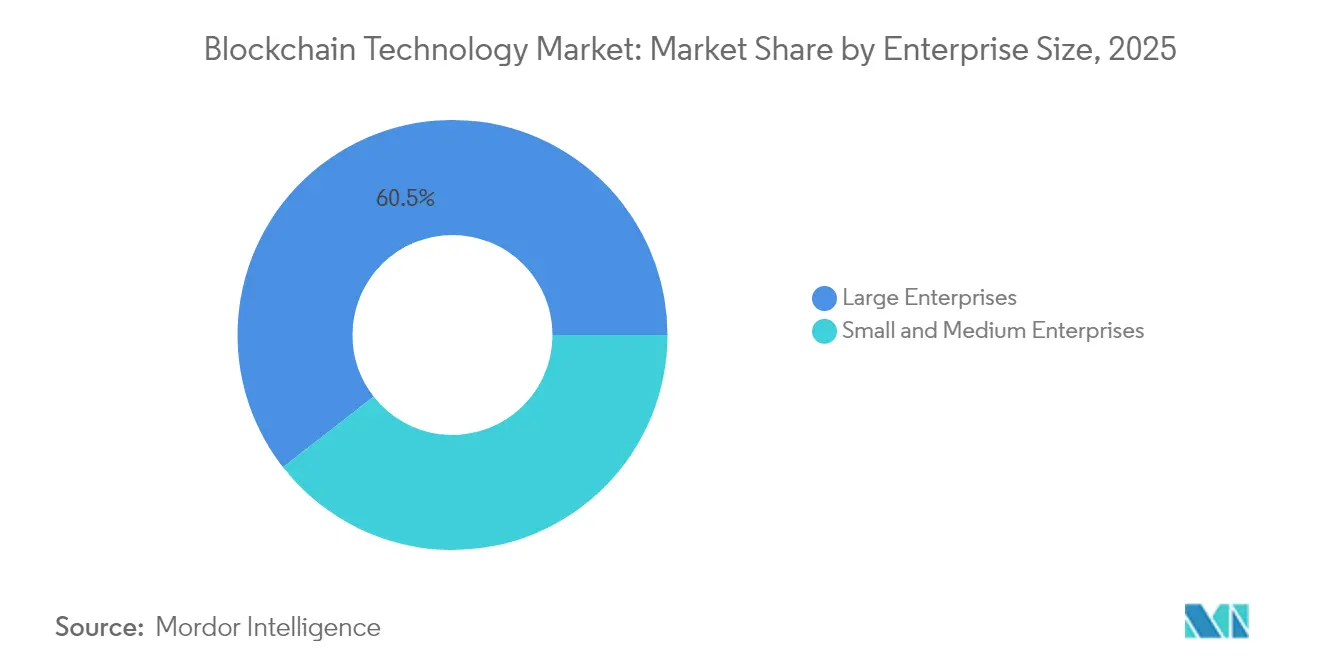

- Por tamaño de empresa, las grandes organizaciones controlaron el 60,55% de los ingresos de 2025; se prevé que las pequeñas y medianas empresas crezcan a una CAGR del 64,5% a medida que los servicios en la nube llave en mano reducen las barreras de entrada.

- Por usuario final, el sector de Banca, Servicios Financieros y Seguros generó el 38,10% de la demanda de 2025, mientras que Energía y Servicios Públicos es el de mayor crecimiento con una CAGR del 63,2%.

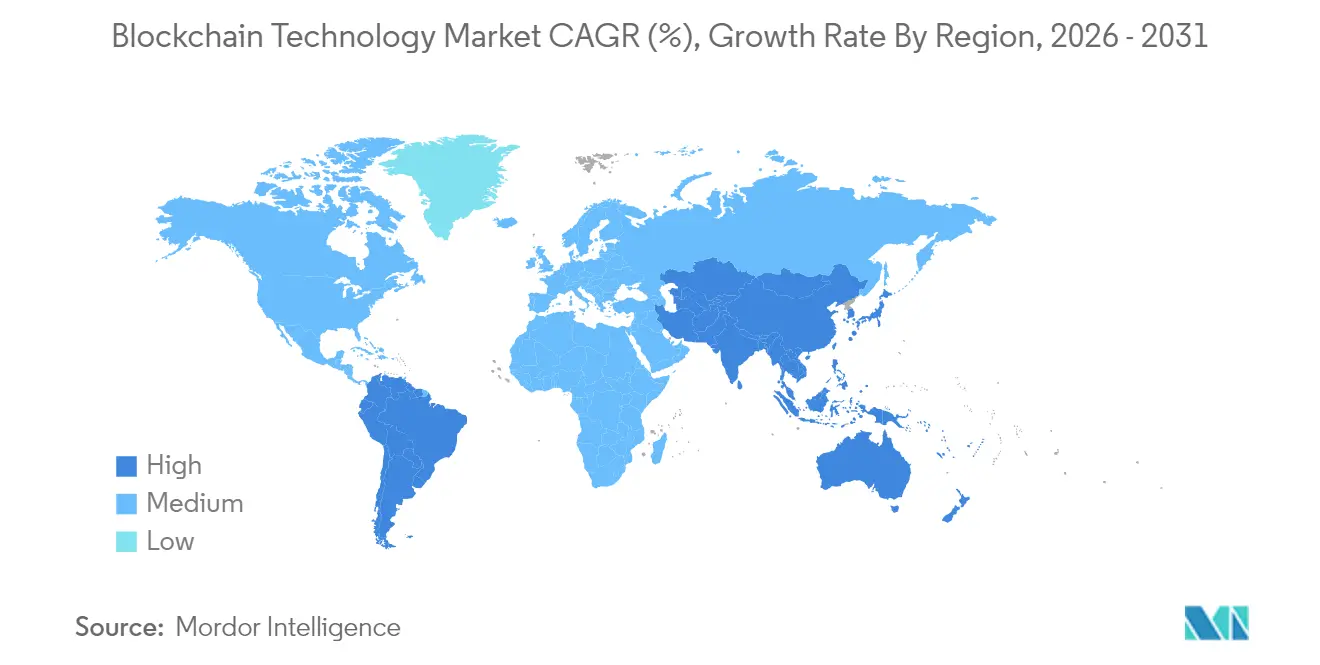

- Por geografía, América del Norte lideró con una participación del 34,05% en 2025; Asia-Pacífico está preparada para superar a todas las demás regiones con una CAGR del 63,4% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Tecnología Blockchain*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente demanda de transparencia integral en la cadena de suministro | +12.5% | Global (adopción temprana en América del Norte y Europa) | Mediano plazo (2-4 años) |

| Rápida adopción en servicios financieros (depósitos tokenizados, CBDC) | +18.2% | Global (mercados desarrollados y pilotos de CBDC) | Corto plazo (≤ 2 años) |

| Migración empresarial hacia BaaS para reducir gastos de capital y tiempo de comercialización | +14.8% | América del Norte y Europa, en expansión en Asia-Pacífico | Mediano plazo (2-4 años) |

| Tokenización de Bonos del Tesoro de EE. UU. creando reservas de demanda estructural | +8.7% | América del Norte y Europa | Largo plazo (≥ 4 años) |

| Pruebas de conocimiento cero que permiten el intercambio de datos con cumplimiento de privacidad | +6.3% | Europa y Asia | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Transparencia Integral en la Cadena de Suministro

Las marcas globales ahora consideran la trazabilidad inmutable como obligatoria para la seguridad alimentaria, los informes de ESG y la mitigación de falsificaciones. El piloto de seguridad alimentaria de Walmart con IBM redujo el análisis de trazabilidad de productos de 7 días a 2,2 segundos, demostrando que la tecnología blockchain puede reducir la latencia de cumplimiento y el riesgo operativo[1]IBM Corporation, "Resultados de Trazabilidad de Food Trust," ibm.com. Los fabricantes están integrando sensores de IoT con registros distribuidos para construir gemelos digitales, activando reglas de contratos inteligentes que automatizan los puntos de control de calidad y las alertas de retiro. La presión regulatoria sobre las emisiones de Alcance 3 impulsa a los equipos de adquisiciones a exigir divulgaciones de proveedores en tiempo real, lo que lleva a los proveedores de plataformas a incorporar módulos de seguimiento de carbono. A medida que la transparencia pasa de ser un diferenciador de marca a un requisito legal, los pasaportes de productos en cadena se convierten en el mecanismo de auditoría predeterminado en América del Norte y Europa antes de extenderse a los exportadores de Asia-Pacífico.

Rápida Adopción en Servicios Financieros

Los depósitos tokenizados, las monedas digitales de banco central mayoristas y las monedas estables de liquidación instantánea redefinen los flujos de trabajo bancarios fundamentales. El servicio Digital Asset Data Insights de BNY Mellon procesa datos en cadena y fuera de cadena para el fondo de Bonos del Tesoro de EE. UU. tokenizado de BlackRock, demostrando que los gestores de activos de primera línea ahora tratan la tecnología blockchain como infraestructura crítica de mercado. Para 2026, los pilotos en 20 economías probarán las monedas digitales de banco central, remodelando la infraestructura de política monetaria y la liquidez transfronteriza. El entorno de pruebas e-HKD de Visa muestra una liquidación casi en tiempo real para pagos minoristas, reduciendo los costos de flotación interbancaria. Los corredores de Remesas podrían ahorrar USD 10 por transacción una vez que las redes de divisas basadas en contratos inteligentes reemplacen la banca corresponsal heredada. A medida que marcos regulatorios como el MiCA de la UE maduran, los tesoreros institucionales obtienen la claridad necesaria para mantener equivalentes de efectivo en cadena, impulsando picos de demanda en los carriles de pago con permisos.

Migración Empresarial hacia Modelos de BaaS

La mayoría de las corporaciones carecen de experiencia en mecanismos de consenso y personal de gestión de nodos, por lo que alquilan pilas gestionadas de los hiperescaladores en la nube. El BaaS basado en Hyperledger Fabric de Oracle permite a las empresas desplegar redes de producción en semanas en lugar de años, al tiempo que incorpora gestión de identidades y cifrado respaldado por hardware. Las instituciones financieras ven el BaaS como el camino más rápido hacia las auditorías de cumplimiento porque los proveedores incluyen análisis de cadena, servicios de gestión de claves y certificaciones SOC2. El modelo de pago por uso también democratiza el mercado de tecnología blockchain al reducir los umbrales de capital para pequeños fabricantes y empresas de logística. A medida que la paridad competitiva se nivela, la diferenciación de características se desplaza hacia la amplitud de la API y la integración con plataformas de ERP, CRM e impuestos.

Tokenización de Bonos del Tesoro de EE. UU. Creando Demanda Estructural

El movimiento de BlackRock hacia los bonos del tesoro tokenizados señala que los mayores fondos de activos están migrando en cadena para obtener precios en tiempo real, mayor movilidad de garantías y cumplimiento automatizado. La base de activos tokenizados ascendió a USD 19,5 mil millones en 2025, con ventanas de liquidez diaria que superan los plazos de liquidación de fondos tradicionales. La distribución automatizada de cupones y las restricciones programables codificadas en contratos inteligentes reducen drásticamente los gastos administrativos para los agentes de transferencia. Los creadores de mercado secundario obtienen ventanas de negociación las 24 horas del día, los 7 días de la semana, aumentando la velocidad y la profundidad en segmentos que antes eran ilíquidos. Los grupos de trabajo de bancos centrales estudian las monedas digitales de banco central mayoristas como activos de liquidación para bonos tokenizados, aumentando la probabilidad de que la infraestructura post-negociación adopte por defecto los registros distribuidos en la próxima década.

Pruebas de Conocimiento Cero que Permiten el Intercambio de Datos con Cumplimiento de Privacidad

Las empresas que experimentan con el intercambio de datos restringido por el RGPD necesitan herramientas de privacidad que aún permitan la verificación. Los circuitos de prueba de conocimiento cero (ZKP) permiten a las contrapartes confirmar atributos sin revelar conjuntos de datos sin procesar, desbloqueando casos de uso en reclamaciones de atención médica, nóminas y auditorías de cumplimiento de proveedores. Los reguladores europeos fomentan los pilotos de ZKP como un camino para conciliar la descentralización con los mandatos de soberanía. Los bancos prueban credenciales de divulgación selectiva para satisfacer los controles contra el lavado de dinero mientras preservan la confidencialidad del cliente. Cuando las herramientas de ZKP converjan en kits de desarrollo de software en la nube, los desarrolladores incorporarán salvaguardas de privacidad en la capa de protocolo, ampliando la adopción de la tecnología blockchain entre las corporaciones con aversión al riesgo.

Análisis del Impacto de las Restricciones del Mercado de Tecnología Blockchain*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez de arquitectos y auditores de blockchain cualificados | -8.4% | Global (aguda en mercados emergentes) | Corto plazo (≤ 2 años) |

| Regulaciones globales en evolución y fragmentadas | -6.7% | Global (varía según la jurisdicción) | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Escasez de Arquitectos y Auditores de Blockchain Cualificados

El rápido despliegue supera la oferta de mano de obra. Los especialistas en criptografía, los auditores de contratos inteligentes y los diseñadores de protocolos siguen siendo escasos, particularmente en América Latina, el Sudeste Asiático y África, donde las universidades aún no han incorporado módulos de registros distribuidos. Las encuestas globales muestran que los bancos medianos retrasan proyectos hasta 12 meses mientras buscan talento certificado. El riesgo de ciberseguridad aumenta cuando equipos sin experiencia despliegan código de producción, lo que eleva el valor de las firmas de auditoría externas que pueden validar bibliotecas de ZKP y puentes entre cadenas. Los programas de becas respaldados por el gobierno y la formación organizada por proveedores apuntan a cerrar las brechas, pero los cuellos de botella a corto plazo podrían moderar la expansión del mercado de tecnología blockchain.

Regulaciones Globales en Evolución y Fragmentadas

El mosaico jurisdiccional genera dolores de cabeza de cumplimiento para las multinacionales que mueven valor a través de fronteras. La FDIC ahora permite a los bancos de EE. UU. realizar actividades de criptomonedas sin aprobaciones caso por caso, pero los reguladores de Asia-Pacífico imponen reglas de reserva distintas para las monedas estables, mientras que algunos mercados emergentes limitan directamente las tenencias de tokens[2]Corporación Federal de Seguro de Depósitos, "Carta de Supervisión sobre Actividades Relacionadas con Criptomonedas," fdic.gov. Las empresas deben construir capas de custodia, informes y protección al consumidor específicas para cada región, añadiendo costos y complejidad. Aunque el Consejo de Estabilidad Financiera está coordinando estándares entre las naciones del G20, la armonización va a la zaga de la innovación de productos, prolongando la incertidumbre para los emisores que suscriben carriles de pago transfronterizos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Tecnología Blockchain

Por Tipo:

Las Redes Privadas Impulsan la Adopción EmpresarialLas cadenas privadas registran una CAGR del 64,9% hasta 2031 a medida que las empresas buscan registros de acceso controlado que se alineen con los estatutos de protección de datos y la gobernanza interna. Las instituciones financieras utilizan despliegues de R3 Corda con permisos para financiamiento comercial bilateral y liquidación bruta en tiempo real, restringiendo la participación de nodos a entidades verificadas por KYC. Los fabricantes forman cadenas de bloques de consorcio para que los proveedores de segundo nivel puedan adjuntar certificados de cumplimiento sin transmitir datos propietarios a la internet abierta. Las arquitecturas híbridas conectan la transparencia pública y la confidencialidad privada; por ejemplo, los hitos de envío se publican en Ethereum mientras que los conocimientos de embarque sensibles residen en una cadena lateral privada. Las redes públicas aún capturaron el 51,35% de participación en 2025 porque la actividad de criptomonedas y las finanzas descentralizadas dependen de la accesibilidad global, aunque el giro hacia los despliegues privados subraya la comodidad empresarial con los modelos de jardín cerrado para operaciones de misión crítica.

El middleware nativo de blockchain ahora media la interoperabilidad entre cadenas públicas de prueba de participación y redes privadas tolerantes a fallos bizantinos, permitiendo a las corporaciones liquidar tokens en carriles abiertos mientras anclan documentos confidenciales en almacenes con permisos. Los entornos de pruebas regulatorios en Singapur y Abu Dabi prueban flujos de datos transfronterizos que almacenan hashes de certificados comerciales en un registro público, logrando auditabilidad sin divulgar términos comerciales. A medida que los puentes entre cadenas se consolidan, los directores de información esperan alternar cargas de trabajo entre ambos entornos, reforzando la trayectoria de doble vía dentro del mercado más amplio de tecnología blockchain.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Componente:

Los Modelos de BaaS Aceleran el Acceso al MercadoLos proveedores de nube que empaquetan motores de consenso, orquestación de validadores y gestión de claves en paquetes de suscripción están creciendo a una CAGR del 64,7%. Oracle, IBM, Microsoft Azure y Amazon Web Services ofrecen clústeres de BaaS multiinquilino donde las empresas activan nodos en minutos, evitando la adquisición de hardware y la escasez de talento. Los precios de pago por uso reducen los costos iniciales, permitiendo a las empresas emergentes presentar pruebas de concepto con un riesgo mínimo. Al mismo tiempo, las plataformas tradicionales en las instalaciones y las soluciones totalmente personalizadas aún generaron el 67,45% de los ingresos de 2025 porque las industrias fuertemente reguladas requieren integraciones a medida en entornos de mainframe, SAP y alta disponibilidad.

La convergencia de proveedores es evidente a medida que los proveedores de BaaS incorporan constructores de flujos de trabajo de bajo código mientras los proveedores de plataformas establecidos exponen niveles de alojamiento gestionado. Las empresas evalúan las ofertas en función de la preparación para auditorías, el rendimiento y los términos del acuerdo de nivel de servicio en lugar de la potencia criptográfica bruta. A medida que los módulos de seguridad integran módulos de seguridad de hardware y enclaves de computación confidencial, el BaaS podría convertirse en el estándar empresarial, nivelando el campo para las pymes e impulsando el mercado de tecnología blockchain hacia una economía basada en el consumo.

Por Aplicación:

La Tokenización Remodela la Gestión de ActivosEl segmento de tokenización y gestión de activos está creciendo explosivamente a una CAGR del 63,8% porque los gestores de fondos pueden fraccionar bonos del tesoro, bienes raíces y participaciones de capital privado. El fondo de bonos del tesoro en cadena de BlackRock ilustró cómo la gobernanza programable, la liquidación instantánea y los registros de auditoría transparentes potencian la eficiencia del back-office. El comercio secundario estable convierte activos antes ilíquidos en instrumentos adecuados para carteras minoristas, ampliando la base de inversores. Los pagos y remesas aún representaron el 30,85% del tamaño del mercado de tecnología blockchain en 2025 porque los actores establecidos adoptaron registros con permisos para reducir las tarifas de corresponsalía y disminuir las tasas de error en las transferencias de migrantes.

La trazabilidad de la cadena de suministro, la identidad digital y la automatización de contratos inteligentes vinculados al IoT forman la próxima ola de despliegues diversificados. Los productores de alimentos anclan certificados de lotes en cadena, las empresas farmacéuticas registran temperaturas de cadena de frío y las universidades emiten diplomas a prueba de manipulaciones. Cada aplicación adicional amplía la familiaridad empresarial, creando efectos de red que refuerzan la trayectoria general del mercado de tecnología blockchain.

Por Tamaño de Empresa:

Las Pymes Adoptan el Acceso DemocratizadoLas pequeñas y medianas empresas (pymes) están preparadas para registrar una CAGR del 64,5% a medida que las pilas en la nube llave en mano eliminan las barreras técnicas. Los mercados de proveedores ofrecen plantillas específicas por sector —procedencia de productos orgánicos, financiamiento de facturas transfronterizas o negociación de créditos de carbono— que las pymes pueden configurar mediante paneles de control gráficos. El resultado es una reducción drástica de los ciclos de despliegue de 18-24 meses a 3-6 meses. Sin embargo, las grandes empresas capturaron el 60,55% del gasto de 2025 porque operan redes de suministro complejas y multijurisdiccionales que necesitan capas de gobernanza personalizadas, custodia de claves multifactor y consenso de alto rendimiento.

La escasez de habilidades y la complejidad de las auditorías pesan más sobre las pymes, por lo que los proveedores de servicios gestionados incluyen monitoreo de cumplimiento, análisis de cadena y ciberseguros para reducir el riesgo de adopción. A medida que las pruebas gratuitas generan familiaridad, muchas pymes se convierten en planes de pago, ampliando la base de compradores y diversificando el mercado de tecnología blockchain más allá de las empresas Fortune 500.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Usuario Final:

El Sector Energético Lidera la Transformación DigitalEnergía y Servicios Públicos es el adoptante de mayor crecimiento con una CAGR del 63,2%, impulsado por el comercio de energía entre pares, el equilibrio de la red y las cámaras de compensación de certificados de energía renovable. Los reguladores nacionales ahora exigen pruebas granulares de origen para los kilovatios hora verdes, por lo que los productores solares tokenizan la producción y enrutan el exceso de capacidad a los vecinos mediante contratos inteligentes. El sector también pilota el mantenimiento predictivo donde los datos de sensores de turbinas activan facturas de servicio autoejecutables en una cadena privada. Banca, Servicios Financieros y Seguros mantuvo el 38,10% de participación de mercado en 2025 porque la custodia, la liquidación de operaciones y los préstamos sindicados ya funcionan en registros con permisos.

Las empresas de transporte y logística integran conocimientos de embarque electrónicos con nodos de aduanas, acortando los tiempos de permanencia en puertos. Los consorcios de atención médica generan hashes de registros de ensayos clínicos para garantizar la integridad inmutable, mientras que los organismos públicos exploran carteras de identidad basadas en blockchain para el desembolso de beneficios sociales. A medida que los pilotos escalan a producción, el mosaico de usuarios finales se vuelve cada vez más multifacético, sustentando una demanda sostenida en todo el mercado de tecnología blockchain.

Análisis Geográfico

Mercado de Tecnología Blockchain en América del Norte

América del Norte posee el 34,05% de los ingresos globales en 2025 gracias a los primeros proyectos piloto empresariales, la alta densidad de financiamiento de capital de riesgo y un entorno regulatorio en maduración. La directiva de la FDIC de 2025 permite a los bancos llevar a cabo actividades relacionadas con criptomonedas sin aprobaciones individualizadas, acelerando los despliegues de blockchain en servicios de custodia, financiamiento comercial y gestión patrimonial. Canadá complementa el crecimiento de Estados Unidos a través de proyectos de transparencia en la cadena de suministro en los sectores agrícola y minero, mientras que México realiza pruebas piloto de plataformas de nómina transfronteriza para reducir los costos de remesas de los trabajadores expatriados.

Mercado de Tecnología Blockchain en Asia-Pacífico

Asia-Pacífico es la región de crecimiento acelerado, expandiéndose a una CAGR del 63,4% a medida que los gobiernos integran el blockchain en sus planes nacionales de economía digital. China comprometió 54,5 mil millones de USD para implementaciones de blockchain en múltiples industrias, incluyendo devoluciones fiscales, logística de ciudades inteligentes y registros de propiedad intelectual. Japón y Corea del Sur operan entornos de prueba de monedas estables vinculados a la liquidación bruta en tiempo real, mientras que la Interfaz de Pagos Unificada de India incorpora pilotos de identidad descentralizada para aumentar la inclusión financiera. Los exportadores de materias primas de Australia añaden tokens de trazabilidad a los envíos de mineral de hierro, y el Proyecto Orchid de Singapur experimenta con dinero programable para vales de turismo.

Mercado de Tecnología Blockchain en Europa

Europa avanza respaldada por el marco MiCA, ya plenamente operativo, que proporciona normas armonizadas sobre criptoactivos en todos los estados miembros. La base de suministro automotriz de Alemania registra la procedencia de las piezas, los Países Bajos prueban el blockchain para el despacho aduanero portuario, y las empresas de servicios públicos nórdicas tokenizan certificados de energía renovable para cumplir con los requisitos de reporte del Pacto Verde. Sin embargo, los rigurosos requisitos de divulgación elevan los costos de cumplimiento para las empresas emergentes, impulsándolas hacia proveedores de Blockchain como Servicio que incorporan herramientas regulatorias. El énfasis de la región en la privacidad impulsa la adopción de extensiones de prueba de conocimiento cero, otorgando a las empresas de la UE una ventaja inicial en implementaciones sensibles a la soberanía de datos dentro del mercado de tecnología blockchain.

Panorama Competitivo

La competencia sigue siendo moderada con coaliciones superpuestas en lugar de una dominancia de todo o nada. IBM, Microsoft, Oracle y SAP aprovechan sus posiciones existentes en ERP para vender módulos de blockchain que se conectan a flujos de trabajo de cadena de suministro, recursos humanos y finanzas. Los proveedores especializados como ConsenSys, R3 y Ripple Labs se diferencian a través de la especialización en dominios, como las herramientas empresariales de Ethereum, los carriles de liquidación de renta fija o los pagos transfronterizos. Las alianzas cierran brechas: la Enterprise Ethereum Alliance incluye tanto a los actores establecidos del software como a los innovadores de protocolos para elaborar taxonomías de interoperabilidad[4]IBM Corporation, "Resultados de Trazabilidad de Food Trust," ibm.com.

Los conjuntos de herramientas de interoperabilidad y las capas de cumplimiento regulatorio son los nuevos campos de batalla. Las empresas compiten por obtener certificaciones para mensajería ISO 20022, auditorías SOC2 Tipo 2 y alineación con el RGPD. Los puentes entre cadenas, los rollups de conocimiento cero y las capas de disponibilidad de datos emergen como características de valor añadido que permiten a las empresas mover tokens entre redes sin sacrificar la seguridad. El impulso de fusiones y adquisiciones aumentó un 29% en 2024 a medida que las empresas con sólidos equipos de protocolo y referencias de clientes activos se convirtieron en objetivos para los proveedores de nube que buscan completar sus pilas de BaaS.

Si bien ningún actor individual domina de manera abrumadora, las referencias de primer movimiento en tokenización y despliegues de cadena de suministro dan forma a las listas cortas de proveedores. Las empresas emergentes que se centran en puntos de dolor específicos del sector —anticounterfeit farmacéutico, gestión de gravámenes en construcción o compensación del mercado voluntario de carbono— pueden capturar nichos rentables antes de que los estándares se homogenicen. A medida que los compradores empresariales priorizan la resiliencia y la interoperabilidad, los proveedores deben equilibrar la especialización con la compatibilidad de pila abierta para seguir siendo relevantes dentro del mercado de tecnología blockchain en expansión.

Líderes de la Industria de Tecnología Blockchain

Amazon Web Services, Inc.

Microsoft Corporation

IBM

Oracle Corporation

SAP SE

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas Cubiertas en este Informe del Mercado de Tecnología Blockchain

- IBM

- Microsoft

- Amazon Web Services (AWS)

- Oracle

- SAP SE

- Accenture

- Infosys

- NTT Data

- Intel

- ConsenSys

- R3

- Ripple Labs

- Chainalysis

- Fireblocks

- Bitfury

- Guardtime

- Hyperledger Foundation

- Polygon Labs

- Hedera Hashgraph

- Cegeka

- PixelPlex

- LimeChain

- Accubits Technologies

- SoluLab

Desarrollos Recientes de la Industria en el Mercado de Tecnología Blockchain

- Abril de 2025: BNY Mellon lanzó Digital Asset Data Insights para servir al fondo de Bonos del Tesoro de EE. UU. tokenizado de BlackRock, ofreciendo análisis integrados en cadena y fuera de cadena.

- Marzo de 2025: La FDIC emitió orientación que permite a los bancos supervisados participar en actividades de criptomonedas sin aprobaciones caso por caso, siempre que se implementen controles de riesgo.

- Marzo de 2025: Kraken acordó adquirir NinjaTrader por USD 1,5 mil millones, mientras que Coinbase exploró una oferta por Deribit, señalando una consolidación activa en la infraestructura de activos digitales.

- Febrero de 2025: El Consejo de Estabilidad Financiera inició una revisión entre pares de los marcos regulatorios globales de criptoactivos para evaluar el progreso de implementación del G20.

- Enero de 2025: China presentó una hoja de ruta nacional de blockchain de USD 54,5 mil millones destinada a escalar la infraestructura de registros distribuidos en todos los sectores.

Mercado de Tecnología Blockchain Alcance del informe y metodología de investigación

Definiciones del Mercado y Cobertura Clave

Nuestro estudio define el mercado de tecnología blockchain como los ingresos anuales totales generados a nivel mundial a partir de plataformas, software y ofertas de blockchain como servicio que utilizan registros distribuidos para almacenar y validar datos de transacciones en redes públicas, privadas, de consorcio e híbridas. Estos ingresos provienen de tarifas de licencia, modelos de suscripción y servicios gestionados adquiridos por empresas de todos los tamaños en finanzas, cadena de suministro, gobierno, atención médica, comercio minorista, energía, telecomunicaciones y otros sectores verticales de usuarios finales.

Exclusiones del Alcance: Los volúmenes de negociación de criptomonedas de consumo, las ventas únicas de tokens y los movimientos puros de precios de criptomonedas quedan fuera de esta definición.

Descripción General de la Segmentación

- Por Tipo

- Pública

- Privada

- Consorcio

- Híbrida

- Por Componente

- Plataforma / Solución

- Blockchain como Servicio (BaaS)

- Por Aplicación

- Pagos y Remesas

- Contratos Inteligentes

- Cadena de Suministro y Trazabilidad

- Identidad Digital y Acreditación

- Integración del Internet de las Cosas

- Tokenización / Gestión de Activos

- Otros

- Por Tamaño de Empresa

- Grandes Empresas

- Pequeñas y Medianas Empresas

- Por Usuario Final

- BFSI

- Transporte y Logística

- Energía y Servicios Públicos

- Comercio Minorista y Comercio Electrónico

- Atención Médica y Ciencias de la Vida

- Gobierno y Sector Público

- Tecnología de la Información y Telecomunicaciones

- Bienes Raíces y Construcción

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- España

- Italia

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia y Nueva Zelanda

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Oriente Medio y África

- Oriente Medio

- Emiratos Árabes Unidos

- Arabia Saudita

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Resto de África

- Oriente Medio

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Los analistas de Mordor entrevistaron a proveedores de plataformas, integradores de sistemas, directores de información en BFSI y logística, así como a responsables de políticas que supervisan los marcos de activos digitales en América del Norte, Europa y Asia-Pacífico. Estas conversaciones validaron los desencadenantes de gasto, los tamaños promedio de contratos y los supuestos de cronograma, y llenaron las brechas de datos en regiones donde las estadísticas públicas van a la zaga.

Investigación Documental

Comenzamos con conjuntos de datos abiertos de organismos como el Banco de Pagos Internacionales, el Centro de Política de Blockchain de la OCDE, el Observatorio de Blockchain de la Comisión Europea y la Reserva Federal de EE. UU., que proporcionan señales macroeconómicas sobre volúmenes de transacciones, presupuestos de tecnología de la información empresarial y despliegues regulatorios. Las asociaciones de la industria, como la Hyperledger Foundation, la Enterprise Ethereum Alliance y el Consejo Global de Negocios de Blockchain, proporcionan recuentos de casos de implementación y actualizaciones de establecimiento de estándares que refinan las curvas de adopción. Los archivos 10-K de las empresas y las presentaciones para inversores añaden divisiones de ingresos granulares, mientras que las noticias de titulares recopiladas a través de Dow Jones Factiva y los datos financieros de las empresas de D&B Hoovers destacan el posicionamiento competitivo. Las fuentes enumeradas ilustran nuestro trabajo documental y no son exhaustivas; se consultaron muchas publicaciones adicionales para verificaciones cruzadas y aclaraciones.

Dimensionamiento del Mercado y Pronóstico

Un modelo de arriba hacia abajo convierte los fondos de gasto en tecnología de la información empresarial en una participación direccionable de blockchain utilizando tasas de penetración observadas por industria, que luego se comparan con los datos de envíos de importación/exportación para nodos de hardware y divulgaciones de servicios en la nube. Los totales de ingresos de proveedores y las verificaciones de canales actúan como una prueba selectiva de abajo hacia arriba. Las variables clave incluyen los flujos de financiamiento de capital de riesgo, el número de migraciones de piloto a producción, el precio promedio de los nodos validadores, los plazos de cumplimiento corporativo y los pilotos de monedas digitales de banco central. Las proyecciones a cinco años se basan en una regresión multivariante con superposiciones ARIMA, capturando la interacción entre las puntuaciones de preparación regulatoria y la velocidad de adopción por industria. Las brechas en las estimaciones de abajo hacia arriba se cierran mediante bandas de escenarios acordadas por expertos antes de la calibración final.

Validación de Datos y Ciclo de Actualización

Los resultados pasan por filtros de anomalías, verificaciones de varianza frente a mercados adyacentes y una revisión por pares en dos etapas dentro de Mordor. Actualizamos cada doce meses, con revisiones intermedias activadas por grandes aumentos de financiamiento, regulaciones emblemáticas o divulgaciones importantes de ingresos de proveedores.

Por Qué la Línea de Base de Tecnología Blockchain de Mordor Merece Confianza

Las estimaciones publicadas a menudo varían porque las empresas difieren en qué ingresos cuentan, con qué agresividad se acelera la adopción y con qué frecuencia se actualizan los modelos.

Los principales factores de brecha incluyen (i) la inclusión de negociación especulativa de criptomonedas por parte de algunos proveedores, (ii) el tratamiento diferente de los servicios en la nube habilitados por blockchain, y (iii) ciclos de actualización más largos que no capturan los cambios regulatorios repentinos. El alcance de Mordor se centra en soluciones de nivel empresarial, aplica una lógica de penetración transparente y se recalibra cada año, proporcionando a los tomadores de decisiones una visión estable pero actualizada.

Comparación de Referencia

| Tamaño del Mercado | Fuente anónima | Principal factor de brecha |

|---|---|---|

| USD 24,46 mil millones (2025) | ||

| USD 32,99 mil millones (2025) | Consultora Global A | Incluye tarifas de intercambio de criptomonedas de consumo y aplica una CAGR uniforme sin divisiones por industria |

| USD 57,72 mil millones (2025) | Editorial de Tecnología B | Utiliza comunicados de prensa de proveedores sin filtrar ingresos de plataformas y servicios contados dos veces |

En resumen, nuestra disciplinada selección de alcance, el modelado de métodos mixtos y el ciclo de actualización anual se combinan para ofrecer una línea de base equilibrada que los clientes pueden rastrear hasta variables claras y pasos reproducibles.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de tecnología blockchain?

El mercado generó USD 39,82 mil millones en 2026 y se proyecta que alcance USD 455,16 mil millones en 2031 a una CAGR del 62,8%.

¿Qué región está creciendo más rápido en la adopción de blockchain?

Asia-Pacífico lidera el crecimiento con una CAGR proyectada del 63,4% hasta 2031, respaldada por programas de digitalización gubernamental a gran escala.

¿Por qué las cadenas de bloques privadas están ganando terreno?

Las empresas prefieren las redes con permisos para cumplir con las leyes de soberanía de datos y para limitar la visibilidad de las transacciones a los participantes verificados.

¿Cómo beneficia el Blockchain como Servicio a las pequeñas empresas?

El BaaS reduce los costos iniciales de hardware y acorta los plazos de despliegue a unas pocas semanas, permitiendo a las pymes acceder a capacidades de registro de nivel empresarial.

¿Qué sectores más allá de las finanzas están adoptando blockchain más rápidamente?

Energía y Servicios Públicos encabeza la adopción no financiera con casos de uso en comercio de energía entre pares y gestión de certificados de energía renovable.

¿Qué está inhibiendo un despliegue más rápido de blockchain?

Los principales obstáculos son la escasez de arquitectos y auditores cualificados y el panorama regulatorio fragmentado entre jurisdicciones.

Última actualización de la página el: