Tamaño y Participación del Mercado de Blockchain en Telecomunicaciones

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

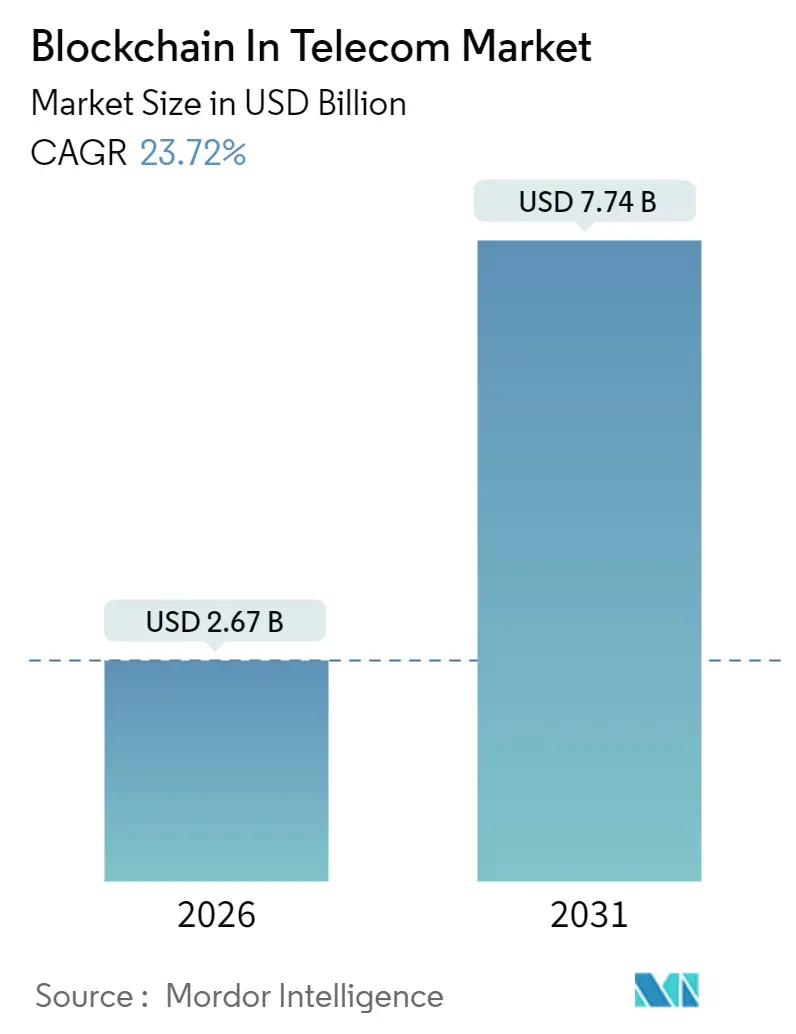

| Tamaño del Mercado (2026) | 2.67 Mil millones de dólares |

| Tamaño del Mercado (2031) | 7.74 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 23.72% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Blockchain en Telecomunicaciones por Mordor Intelligence

El tamaño del mercado de blockchain en telecomunicaciones alcanzó USD 2,67 mil millones en 2026 y se proyecta que ascienda a USD 7,74 mil millones en 2031, avanzando a una CAGR del 23,72% durante el período de previsión. El impulso proviene de los operadores que trasladan cargas de trabajo de producción desde pilotos aislados hacia implementaciones de nivel empresarial que agilizan la liquidación de itinerancia, combaten el fraude y refuerzan los sistemas de verificación de identidad. Los estándares liderados por consorcios, las ofertas de Blockchain como Servicio de los hiperescaladores y los mandatos de segmentación de redes 5G acortan los ciclos de lanzamiento, mientras que el cambio hacia registros distribuidos con permisos mitiga las preocupaciones de confidencialidad competitiva. Las normas de autenticación de identificación de llamadas de América del Norte, los despliegues 5G de Asia-Pacífico y las regulaciones de eSIM de Europa anclan la demanda geográfica. La escasez de habilidades en integración de servicios, los límites de eficiencia energética y los marcos de interoperabilidad incompletos moderan la trayectoria de crecimiento, pero no alteran el repunte estructural del mercado. La competencia entre proveedores se mantiene moderada, ya que los fabricantes de equipos, los actores consolidados del software empresarial y los especialistas en blockchain persiguen nichos distintos sin superposición significativa.

Conclusiones Clave del Informe

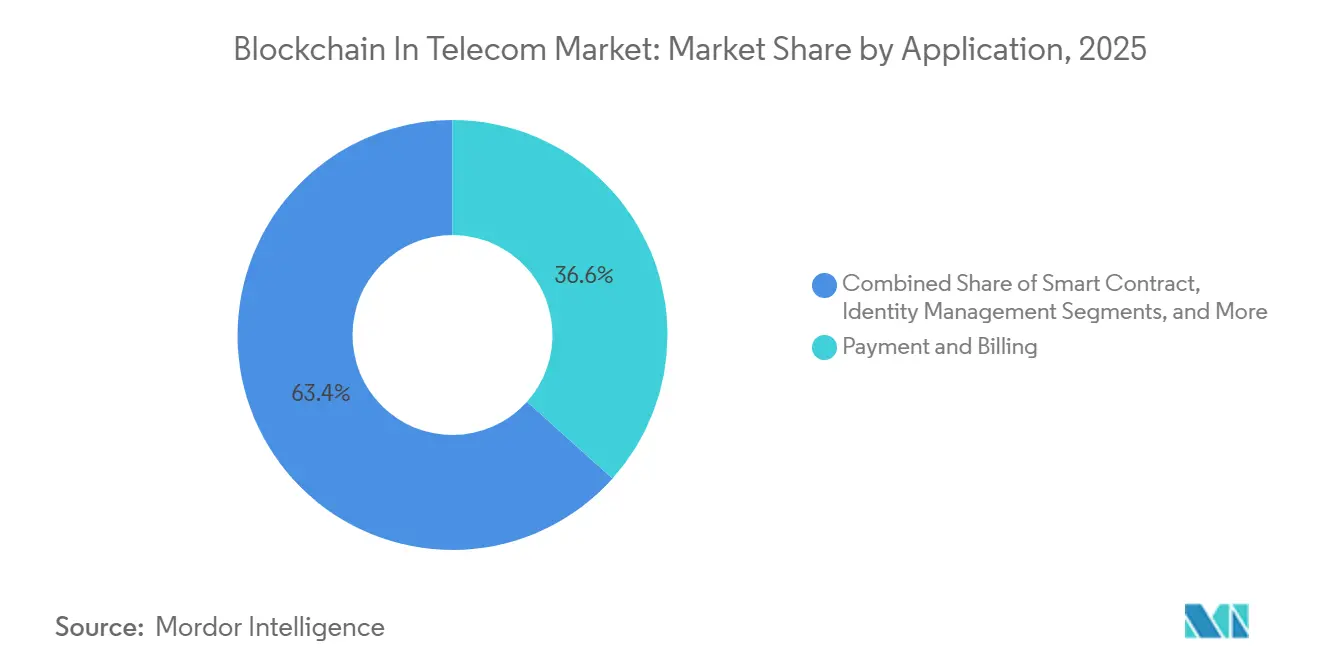

- Por aplicación, Pago y Facturación mantuvo una participación de ingresos del 36,63% en 2025, mientras que los casos de uso de Contrato Inteligente están previstos para expandirse a una CAGR del 25,81% hasta 2031.

- Por componente, la Plataforma capturó el 57,33% de los ingresos en 2025, mientras que los Servicios tienen previsto acelerar a una CAGR del 24,55% hasta 2031.

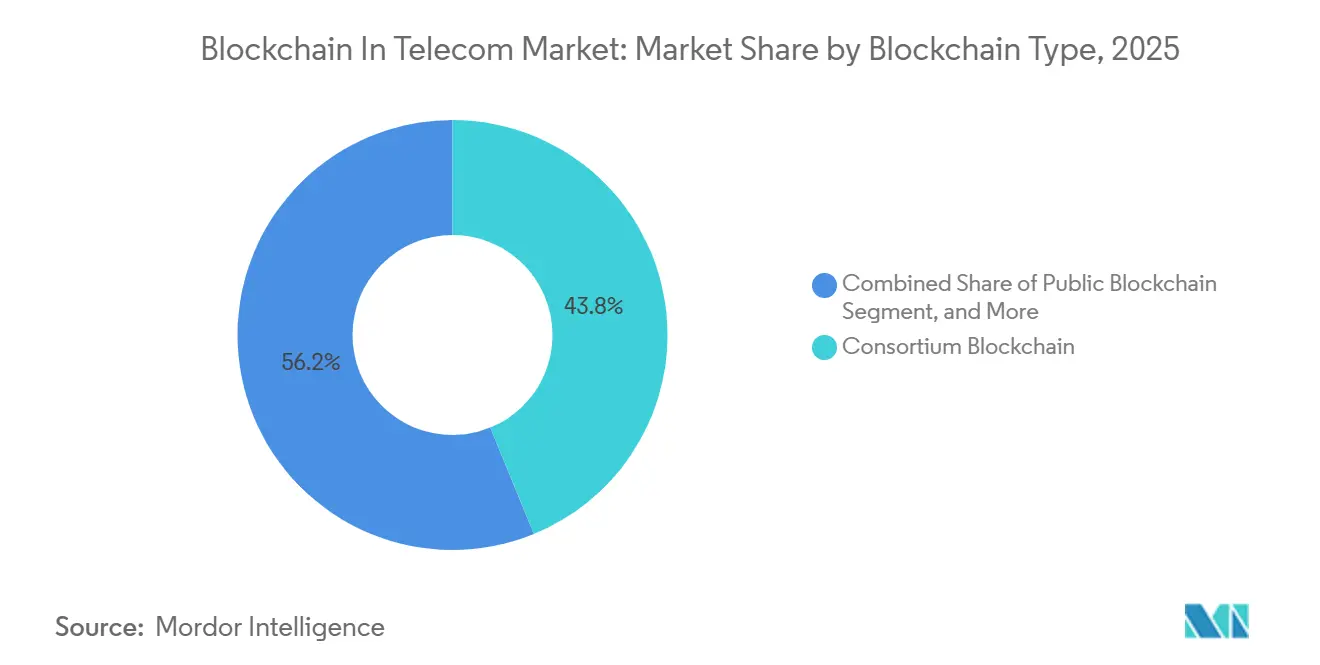

- Por tipo de blockchain, las redes de Consorcio lideraron con una participación del 43,82% en 2025.

- Por tipo de implementación, la Nube representó el 60,26% de las instalaciones en 2025 y crece a una CAGR del 26,03%.

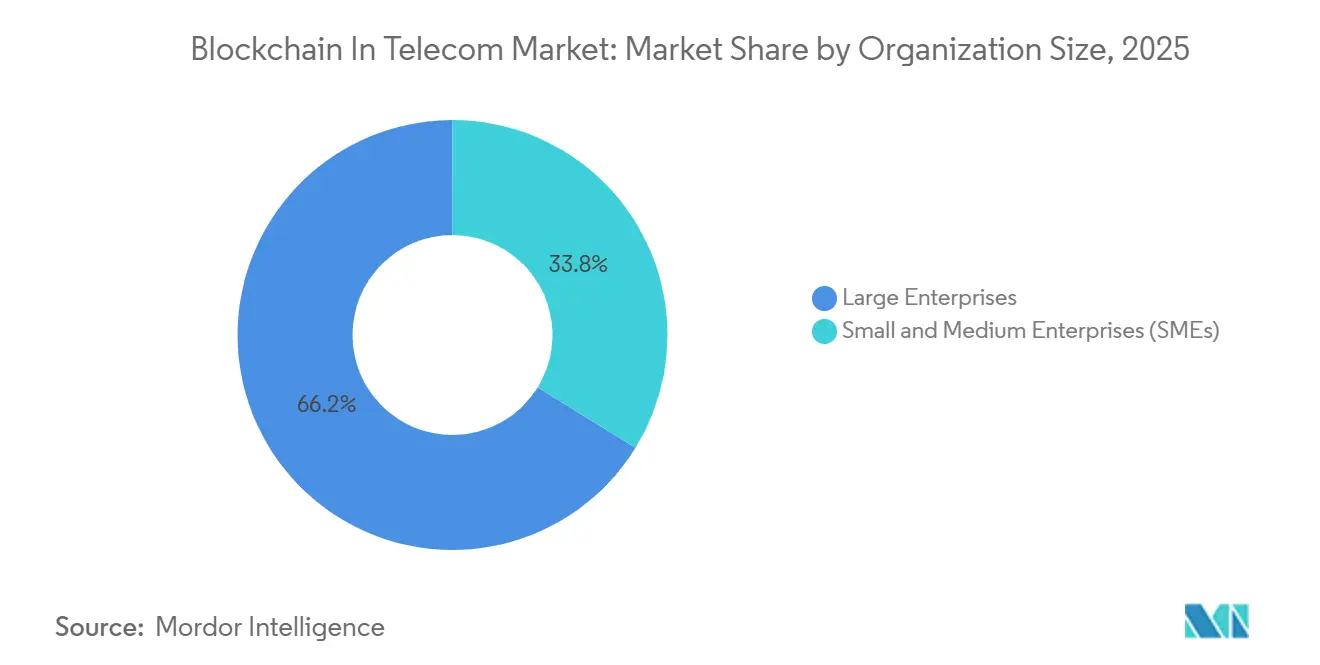

- Por tamaño de organización, las Grandes Empresas representaron el 66,21% del gasto en 2025; se prevé que las pymes se expandan a una CAGR del 24,06%.

- Por geografía, América del Norte lideró con una participación de ingresos del 37,12% en 2025, mientras que Asia-Pacífico está proyectada para registrar la CAGR más rápida del 28,17% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Blockchain en Telecomunicaciones

Análisis del Impacto de los Impulsores*

| Impulsor | (~)% de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Enfoque en la Mitigación del Fraude en Telecomunicaciones | +4.2% | Global, con presión aguda en América del Norte y Europa debido a sanciones regulatorias | Mediano plazo (2-4 años) |

| Creciente Demanda de Segmentación de Redes 5G Segura | +3.8% | Mercados principales de APAC (China, Corea del Sur, Japón), con expansión hacia Europa | Mediano plazo (2-4 años) |

| Iniciativas Crecientes de Eficiencia en la Liquidación de Itinerancia | +2.9% | Global, liderado por operadores miembros de la GSMA en Europa, Oriente Medio y APAC | Corto plazo (≤2 años) |

| Presión Regulatoria para la Protección de la Identidad de SIM y Dispositivos | +3.5% | América del Norte y la UE, con expansión hacia Oriente Medio y África | Largo plazo (≥4 años) |

| Surgimiento de Blockchain como Servicio (BaaS) Orientado a Telecomunicaciones | +4.1% | América del Norte, Europa y mercados avanzados de APAC | Mediano plazo (2-4 años) |

| Monetización de Nodos de Borde de Operadores mediante Mercados de Blockchain | +2.7% | América del Norte, Europa Occidental y centros selectos de APAC (Singapur, Corea del Sur) | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Enfoque en la Mitigación del Fraude en Telecomunicaciones

Las pérdidas globales por fraude alcanzaron USD 39,89 mil millones en 2024, lo que impulsó a los operadores a adoptar registros inmutables que registran los datos de detalle de llamadas en origen y bloquean el desvío mediante cajas SIM en tiempo real. Las normas STIR/SHAKEN de los Estados Unidos exigen firmas criptográficas de identificación de llamadas, y varios operadores de primer nivel están probando registros blockchain porque las bases de datos centralizadas son vulnerables a ataques de relleno de credenciales. El piloto de Ericsson con Batelco redujo el fraude en itinerancia un 34% en seis meses, demostrando que la inteligencia compartida basada en registros distribuidos genera ganancias medibles. Las necesidades de mitigación del fraude favorecen los diseños de consorcio que permiten a los competidores compartir datos de riesgo sin exponer registros de suscriptores propietarios.

Creciente Demanda de Segmentación de Redes 5G Segura

Los contratos de segmentación de red garantizan latencia y ancho de banda para vehículos autónomos o cirugía remota. El estándar ITU-T Y.3087 establece vínculos de registro distribuido para los registros del ciclo de vida de los segmentos, consolidando el blockchain como la capa de confianza para los acuerdos de nivel de servicio entre múltiples operadores. La normativa de Corea del Sur de 2025 hace obligatorio el registro en registros distribuidos en los segmentos del sector público, acelerando la adopción por parte de SK Telecom y KT Corporation.[1]Ministerio de Ciencia y TIC, "Regulaciones de Segmentación de Redes 5G," MSIT, msit.go.kr Los contratos inteligentes también automatizan los pagos de penalizaciones cuando el rendimiento se desvía, eliminando ciclos de conciliación de varias semanas que erosionaban los márgenes de los operadores.

Iniciativas Crecientes de Eficiencia en la Liquidación de Itinerancia

La especificación PDL 030 de ETSI para la gestión de perfiles eSIM eleva los registros distribuidos con permisos como plataforma predeterminada para frustrar el fraude de intercambio de SIM, que facilitó USD 68 millones en robos de criptomonedas en 2023. Las pruebas de conocimiento cero permiten ahora a los operadores cumplir con las obligaciones de verificación de identidad (KYC) mientras protegen los datos de los usuarios. El régimen de licencias de China sitúa las plataformas de identidad blockchain en el mismo nivel de infraestructura crítica que las estaciones base 5G, inclinando la participación de mercado hacia proveedores nacionales verificados.

Presión Regulatoria para la Protección de la Identidad de SIM y Dispositivos

Los operadores con sitios de borde inactivos convierten la capacidad de cómputo disponible en capacidad de validación, transformando el gasto de capital en rendimiento. Deutsche Telekom obtuvo EUR 1,2 millones (USD 1,3 millones) en recompensas de participación en 2024 al operar nodos NEAR, añadiendo un rendimiento incremental del 0,5-1,0%. Oracle y Microsoft integran plantillas de telecomunicaciones y módulos de cumplimiento normativo, reduciendo los plazos de implementación de meses a semanas y atrayendo a operadores de pymes que no pueden costear desarrollos a medida.

Análisis del Impacto de las Restricciones*

| Restricción | (~)% de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Falta de Estándares de Interoperabilidad en toda la Industria | -3.1% | Global, con fricciones agudas en entornos de múltiples proveedores en Europa y APAC | Mediano plazo (2-4 años) |

| Preocupaciones de Escalabilidad y Eficiencia Energética | -2.8% | Global, particularmente en regiones con mandatos de fijación de precios al carbono (UE, California) | Largo plazo (≥4 años) |

| Altos Costos de Integración con Sistemas OSS/BSS Heredados | -2.3% | Mercados maduros (América del Norte, Europa) con sistemas heredados arraigados | Corto plazo (≤2 años) |

| Escasa Experiencia en Auditoría de Contratos Inteligentes de Nivel Telecomunicaciones | -1.6% | Global, con talento concentrado en América del Norte y centros europeos selectos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Falta de Estándares de Interoperabilidad en toda la Industria

Solo tres de las 58 API Abiertas del TM Forum cubren blockchain, lo que obliga a los operadores a financiar middleware a medida que traduce transacciones entre Hyperledger Fabric y cadenas laterales de Ethereum. La especificación de orquestación de MEF aplaza los vínculos con registros distribuidos hasta al menos 2027, lo que hace que los primeros adoptantes teman activos varados. El proyecto de interoperabilidad del IEEE sigue siendo un borrador, por lo que los operadores cubren sus apuestas con integraciones paralelas que inflan los costos operativos y limitan el retorno de la inversión.

Preocupaciones de Escalabilidad y Eficiencia Energética

Las cadenas de Prueba de Trabajo consumen más electricidad que Argentina, superando los objetivos de carbono de Alcance 2 de las telecomunicaciones. La Prueba de Participación reduce drásticamente el consumo energético, pero arriesga la centralización de los validadores, como quedó evidenciado cuando cuatro entidades controlaban el 51% de la participación de Ethereum en 2024. El límite de 3.500 TPS de Hyperledger Fabric obliga a los operadores a procesar los datos de liquidación en lotes, lo que choca con los estándares de disponibilidad de cinco nueves. Los posibles aranceles de carbono de la UE sobre los servicios digitales a partir de 2026 podrían penalizar a los operadores que no migren hacia modelos de consenso más ecológicos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Aplicación: Los Contratos Inteligentes Automatizan las Liquidaciones entre Operadores

Pago y Facturación lideró los ingresos con una participación del 36,63% en 2025, pero los flujos de trabajo de Contrato Inteligente están en camino de alcanzar una CAGR del 25,81% a medida que los operadores incorporan la lógica de los acuerdos de nivel de servicio directamente en código Solidity en el mercado de blockchain en telecomunicaciones. El cambio refleja el reconocimiento de que la ventaja del blockchain reside en automatizar los acuerdos de itinerancia y uso compartido de espectro, en lugar de replicar los sistemas de pago heredados. Los proyectos de gestión de identidad se alinean con las normas eSIM de ETSI, y los registros de identificación de llamadas anclados en blockchain ofrecen cumplimiento de STIR/SHAKEN, reduciendo el fraude sin puntos de concentración centralizados.

Los registros emergentes de Aprovisionamiento de Conectividad ahora portan números en menos de 10 minutos en Corea del Sur, frente a las 48 horas de los sistemas HLR heredados. La orquestación de segmentación de red sigue la guía ITU-T Y.3087, registrando cada cambio de parámetro para su defensa legal. Las plantillas prediseñadas de Oracle reducen la integración de nueve meses a seis semanas, acelerando la adopción entre los operadores de nivel medio que carecen de equipos OSS especializados.

Por Componente: Los Servicios Crecen a Medida que la Experiencia en Auditoría se Vuelve Crítica

Las plataformas de registro distribuido dominaron el 57,33% de los ingresos de 2025 a medida que los operadores buscaban control arquitectónico en el mercado de blockchain en telecomunicaciones. Sin embargo, se proyecta que los Servicios registren una CAGR del 24,55% porque menos de 2.000 ingenieros combinan dominio del sector de telecomunicaciones y habilidades en blockchain a nivel mundial. Guardtime registró un salto del 340% en los mandatos de auditoría, lo que indica que la validación de la seguridad de los contratos se está volviendo innegociable. Los nodos de hardware siguen siendo la porción más pequeña, pero son indispensables para los escenarios de borde 5G que requieren una latencia de validación inferior a 20 milisegundos.

Las consultoras y los hiperescaladores están llenando el vacío de talento. IBM y Accenture lanzaron programas de certificación en 2025, mientras que AWS, Azure y Google Cloud integran paquetes de gobernanza para telecomunicaciones que permiten a los operadores cumplir con el RGPD, la Ley de Seguridad de Datos de China y otros mandatos directamente desde el primer momento. Este conjunto de funciones impulsa a las plataformas en la nube a crecer 1,5 puntos porcentuales más rápido que las implementaciones locales.

Por Tipo de Blockchain: Los Consorcios Equilibran la Transparencia con la Confidencialidad

Las redes de Consorcio aseguraron una participación de ingresos del 43,82% en 2025 gracias a modelos de gobernanza que permiten a los competidores votar sobre actualizaciones mientras enmascaran los datos de los suscriptores mediante pruebas de conocimiento cero. Los registros híbridos deberían ofrecer la CAGR más rápida del 23,96% para 2031, a medida que los operadores adoptan arquitecturas de doble capa que almacenan datos sensibles en cadenas laterales privadas mientras anclan las pruebas en cadenas públicas para las auditorías de los reguladores.

Las cadenas públicas siguen limitadas a iniciativas de ingresos auxiliares, como los nodos validadores NEAR de Deutsche Telekom, en lugar del manejo del tráfico principal. Las cadenas privadas atraen a los operadores integrados verticalmente, como AT&T, que buscan ganancias en procesos internos sin depender de la colaboración entre pares en el mercado de blockchain en telecomunicaciones.

Por Tipo de Implementación: Las Plataformas en la Nube Aceleran el Tiempo de Comercialización

Las instalaciones en la nube constituyeron el 60,26% de los despliegues de 2025 y están preparadas para avanzar a una CAGR del 26,03% en el mercado de blockchain en telecomunicaciones. Azure Confidential Ledger, lanzado en 2024, redujo los ciclos de implementación a ocho semanas al integrarse con Azure Active Directory y Key Vault, mientras que Oracle pasó a una fijación de precios basada en el consumo que alinea el costo con el volumen de transacciones.

La implementación local sigue siendo obligatoria en países con estrictas leyes de soberanía de datos, aunque la integración puede extenderse hasta 24 meses. Con el 78% de los nuevos proyectos de 2025 aterrizando en hiperescaladores, la economía favorece la nube, especialmente cuando los operadores combinan blockchain con nodos de borde 5G para monetizar el cómputo de baja latencia.

Por Tamaño de Organización: Las Pymes Adoptan Servicios Basados en API

Los grandes operadores dirigieron el 66,21% del gasto en 2025, pero las pymes los superarán a una CAGR del 24,06% hasta 2031. La API de verificación de números blockchain de Twilio a USD 0,02 por consulta permite a los operadores con menos de 5 millones de usuarios cumplir con STIR/SHAKEN sin operar sus propios nodos. Las presiones regulatorias uniformes significan que los actores más pequeños no pueden posponer la adopción, y los modelos basados en API reducen el costo total hasta en un 70% en comparación con los desarrollos a medida.

Los grandes operadores consolidados seguirán invirtiendo fuertemente, aunque los sistemas OSS arraigados y la complejidad de múltiples proveedores ralentizan el despliegue. Las adaptaciones de middleware pueden costar entre USD 5 y 10 millones por implementación, lo que explica por qué los operadores de primer nivel registran una CAGR más lenta del 22,1% a pesar de contar con presupuestos absolutos mayores en el mercado de blockchain en telecomunicaciones.

Análisis Geográfico

América del Norte lideró con el 37,12% de los ingresos en 2025 tras las normas de autenticación de llamadas de la FCC que obligaron a los operadores estadounidenses a implementar registros basados en blockchain que redujeron las llamadas automáticas no deseadas en un 28% en un año. Canadá elaboró directrices paralelas en 2025, y México mandató la portabilidad numérica basada en blockchain en 2024, reduciendo los plazos de portación de 48 horas a seis horas.[2]Instituto Federal de Telecomunicaciones, "Mandato de Portabilidad Numérica mediante Blockchain," IFT, ift.org.mx

Asia-Pacífico registrará la CAGR más rápida del 28,17% hasta 2031. Reliance Jio integró blockchain en los segmentos 5G nacionales, mientras que el registro obligatorio en registros distribuidos de Corea del Sur para proyectos públicos acelera la adopción. China emitió 1.847 licencias de servicios blockchain a empresas de telecomunicaciones a finales de 2025, equiparando los registros distribuidos con infraestructura esencial. Rakuten Mobile de Japón utiliza blockchain para registrar con marca de tiempo los eventos de uso compartido de espectro con los operadores consolidados, reduciendo los ciclos de disputas de seis semanas a tres días.

Europa mantuvo una participación del 28,5% en 2025, impulsada por los estándares de registro eSIM alineados con el RGPD de ETSI que Vodafone, Orange y Deutsche Telekom adoptaron. Oriente Medio y África registraron una CAGR del 25,3%, con el mandato de registro de SIM mediante blockchain de Sudáfrica reduciendo las activaciones fraudulentas un 41% en nueve meses.[3]Autoridad Independiente de Comunicaciones de Sudáfrica, "Mandato de Registro de SIM mediante Blockchain," ICASA, icasa.org.za El crecimiento de América del Sur se centra en Brasil, donde las reformas de portabilidad de Anatel redujeron el tiempo de transferencia a cuatro horas.

Panorama Competitivo

Ningún proveedor supera el 12% de participación, lo que genera un entorno moderadamente fragmentado donde los proveedores de equipos, los proveedores de software empresarial y los actores nativos de blockchain rara vez colisionan en el mercado de blockchain en telecomunicaciones. Huawei encabeza el recuento de patentes con 127 solicitudes sobre consenso de baja latencia, mientras que IBM se centra en herramientas de auditoría de contratos inteligentes. La estrategia de validadores de Deutsche Telekom ofrece una tercera vía: operadores que monetizan capacidad disponible como propietarios de infraestructura blockchain.

La monetización de la computación en el borde es el campo de batalla emergente. Syntropy asegura el tráfico del Protocolo de Puerta de Enlace de Frontera mediante blockchain, abordando USD 2,8 mil millones en pérdidas anuales por secuestro de rutas.[4]Syntropy Technologies, "Seguridad BGP basada en Blockchain," Syntropy, syntropynet.com Los hiperescaladores amenazan con comprimir los márgenes de los proveedores de software al agrupar servicios de registro distribuido gestionados con paquetes de cumplimiento que las pequeñas empresas no pueden replicar económicamente.

A medida que la ITU-T codifica más estándares, los operadores aversos al riesgo se inclinan hacia proveedores consolidados con integración llave en mano. Sin embargo, las empresas de nicho que resuelven puntos de dolor específicos de las telecomunicaciones, como auditorías de contratos o pruebas de conocimiento cero de suscriptores, conservan espacio para expandirse junto a los operadores consolidados, en lugar de competir contra ellos.

Líderes de la Industria de Blockchain en Telecomunicaciones

Blockchain Foundry Inc.

Huawei Technologies Co., Ltd

Microsoft Corporation

Oracle Corporation

SAP SE

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2025: Orange se asoció con IBM para implementar la liquidación de itinerancia mediante blockchain en 18 filiales africanas, con el objetivo de reducir la resolución de disputas en un 40% para el segundo trimestre de 2026.

- Septiembre de 2025: Telefónica lanzó una plataforma de gestión de dispositivos IoT basada en blockchain capaz de aprovisionar un millón de dispositivos con aplicación de calidad de servicio a nivel de segmento.

- Agosto de 2025: Reliance Jio comprometió USD 150 millones para extender su sistema de verificación de identidad mediante blockchain a nivel nacional, alineando la biometría de Aadhaar con identificadores descentralizados.

- Julio de 2025: Vodafone concluyó un piloto de moneda estable gestionado por la GSMA que liquidó USD 47 millones en ocho mercados africanos, reduciendo las comisiones de liquidación en un 73%.

- Junio de 2025: Huawei presentó 34 patentes de blockchain orientadas a mecanismos de consenso 5G con latencia inferior a 10 milisegundos.

Alcance del Informe del Mercado Global de Blockchain en Telecomunicaciones

El Informe del Mercado de Blockchain en Telecomunicaciones está segmentado por Aplicación (Gestión de Identidad, Pago y Facturación, Contrato Inteligente, Aprovisionamiento de Conectividad, Gestión del Fraude y Autenticación, Gestión de Redes y Orquestación de Segmentación), Componente (Plataforma, Servicios, Nodos de Hardware y Pasarelas), Tipo de Blockchain (Público, Privado, Consorcio, Híbrido), Tipo de Implementación (Local, Basado en la Nube), Tamaño de Organización (Pymes, Grandes Empresas) y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio, África). Las Previsiones de Mercado se Proporcionan en Términos de Valor (USD).

| Gestión de Identidad |

| Pago y Facturación |

| Contrato Inteligente |

| Aprovisionamiento de Conectividad |

| Gestión del Fraude y Autenticación |

| Gestión de Redes y Orquestación de Segmentación |

| Plataforma |

| Servicios |

| Nodos de Hardware y Pasarelas |

| Blockchain Público |

| Blockchain Privado |

| Blockchain de Consorcio |

| Blockchain Híbrido |

| Local |

| Basado en la Nube |

| Pequeñas y Medianas Empresas (pymes) |

| Grandes Empresas |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| ASEAN | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Nigeria | |

| Resto de África |

| Por Aplicación | Gestión de Identidad | |

| Pago y Facturación | ||

| Contrato Inteligente | ||

| Aprovisionamiento de Conectividad | ||

| Gestión del Fraude y Autenticación | ||

| Gestión de Redes y Orquestación de Segmentación | ||

| Por Componente | Plataforma | |

| Servicios | ||

| Nodos de Hardware y Pasarelas | ||

| Por Tipo de Blockchain | Blockchain Público | |

| Blockchain Privado | ||

| Blockchain de Consorcio | ||

| Blockchain Híbrido | ||

| Por Tipo de Implementación | Local | |

| Basado en la Nube | ||

| Por Tamaño de Organización | Pequeñas y Medianas Empresas (pymes) | |

| Grandes Empresas | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| ASEAN | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Qué nivel de ingresos alcanzará el mercado de Blockchain en Telecomunicaciones en 2031?

Las previsiones sitúan el mercado en USD 7,74 mil millones para 2031, lo que refleja una CAGR del 23,72% de 2026 a 2031.

¿Qué aplicación está creciendo más rápido?

¿Qué aplicación está creciendo más rápido?

¿Por qué los blockchain de consorcio dominan los despliegues en telecomunicaciones?

Equilibran las necesidades de intercambio de datos con la confidencialidad, capturando una participación de ingresos del 43,82% en 2025.

¿Cómo se comparan las implementaciones en la nube con las locales?

La nube lideró con el 60,26% de las instalaciones de 2025 y se expande a una CAGR del 26,03% gracias a los módulos de cumplimiento integrados.

¿Qué región registrará el mayor crecimiento hasta 2031?

Se espera que Asia-Pacífico registre una CAGR del 28,17%, impulsada por los despliegues 5G y las regulaciones favorables.

¿Cuál es la principal restricción técnica?

La falta de estándares de interoperabilidad reduce la CAGR en un estimado del 3,1%, obligando a los operadores a mantener costoso middleware.

Última actualización de la página el: