Tamaño y Participación del Mercado de OSS BSS

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 28.14 Mil millones de dólares |

| Tamaño del Mercado (2031) | 54.06 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 13.95% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

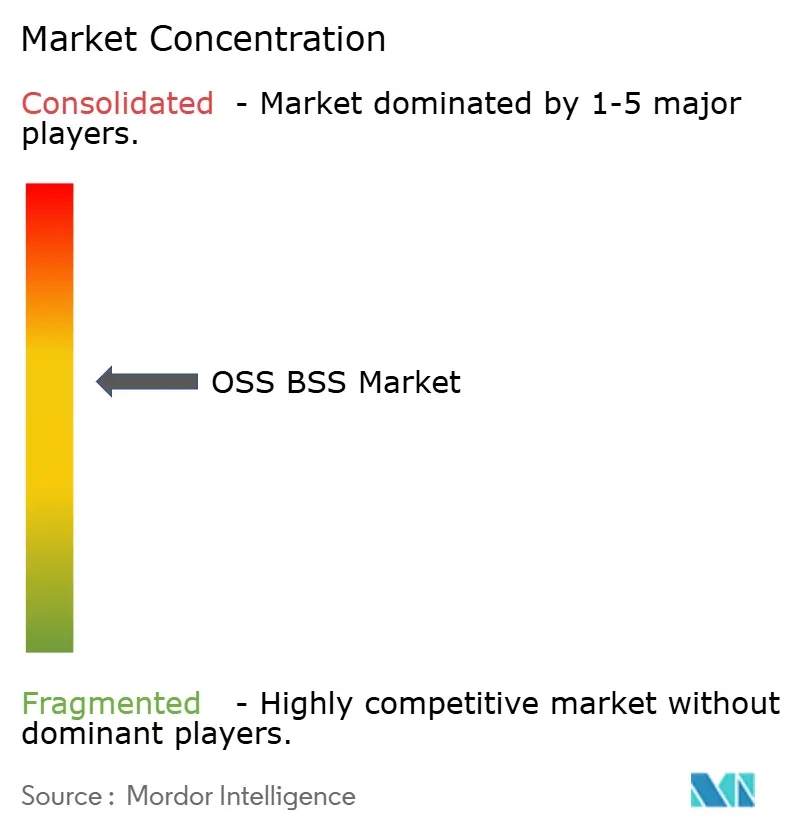

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de OSS BSS por Mordor Intelligence

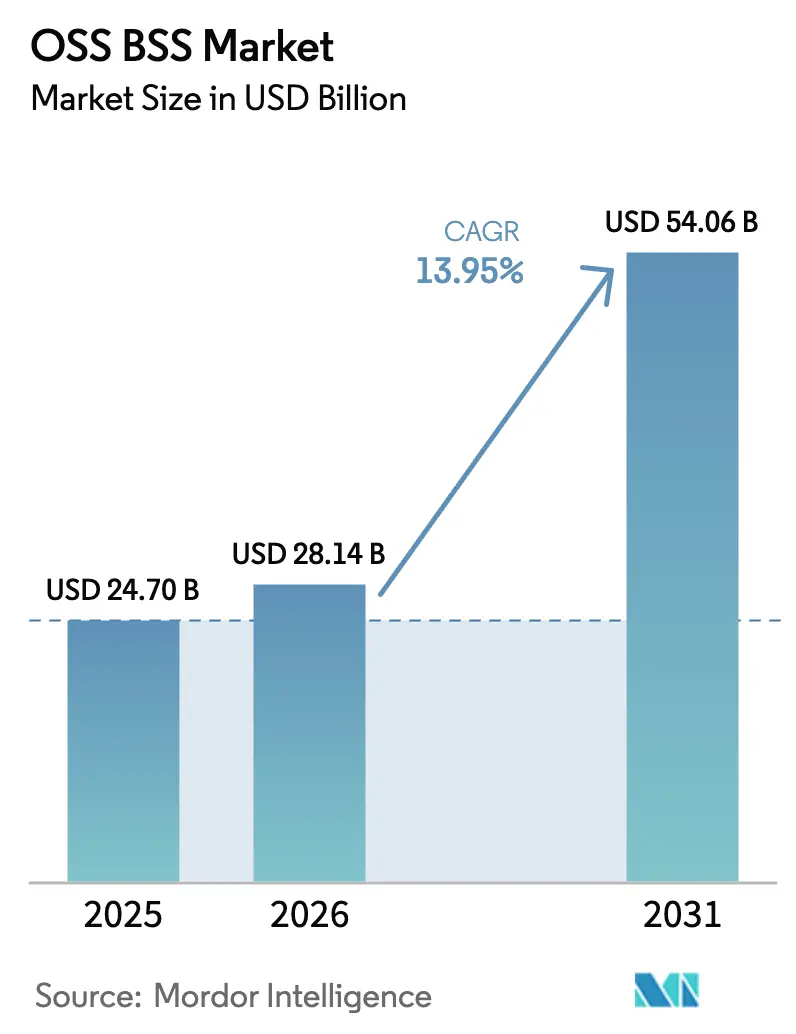

El tamaño del mercado de OSS BSS fue valorado en 24,70 mil millones de USD en 2025 y se estima que crecerá desde 28,14 mil millones de USD en 2026 hasta alcanzar los 54,06 mil millones de USD en 2031, a una CAGR del 13,95% durante el período de pronóstico (2026-2031). El sólido crecimiento refleja cuán esenciales son estas plataformas para el aprovisionamiento de servicios, la facturación y la gestión de redes en entornos de 5G e IoT. Las arquitecturas nativas de la nube están reemplazando las pilas monolíticas, reduciendo el tiempo de comercialización y disminuyendo los desembolsos de capital. La facturación convergente y el análisis en tiempo real están convirtiendo los datos de los clientes en oportunidades de ingresos, mientras que los marcos de monetización de segmentación de red están abriendo nuevos modelos de negocio. La presión competitiva de los participantes nativos digitales está impulsando a los operadores hacia APIs abiertas y automatización habilitada por IA, y la consolidación continua entre los principales proveedores está redefiniendo el poder de fijación de precios y los ciclos de innovación dentro del mercado de OSS BSS.

Conclusiones Clave del Informe

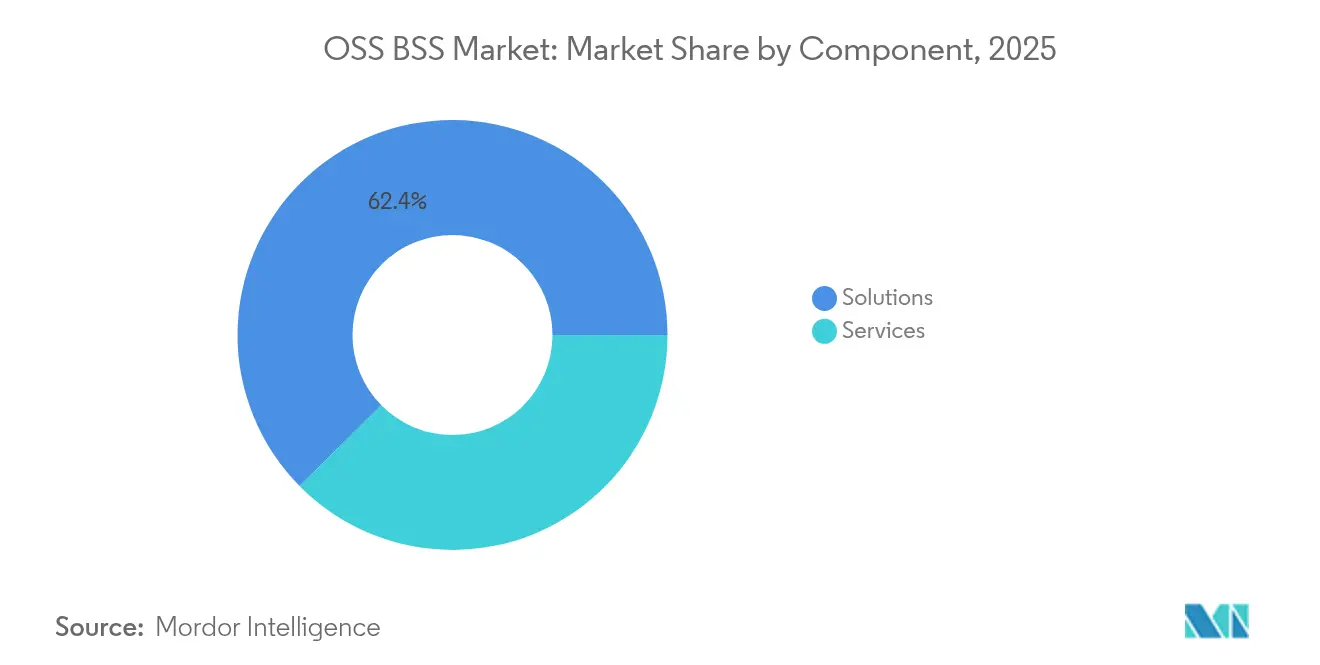

- Por componente, las Soluciones lideraron con el 62,40% de la participación del mercado de OSS BSS en 2025; se proyecta que los Servicios registren una CAGR del 14,85% hasta 2031.

- Por modo de implementación, las instalaciones locales capturaron el 57,65% del tamaño del mercado de OSS BSS en 2025, mientras que se proyecta que las implementaciones en la nube se expandan a una CAGR del 17,55%.

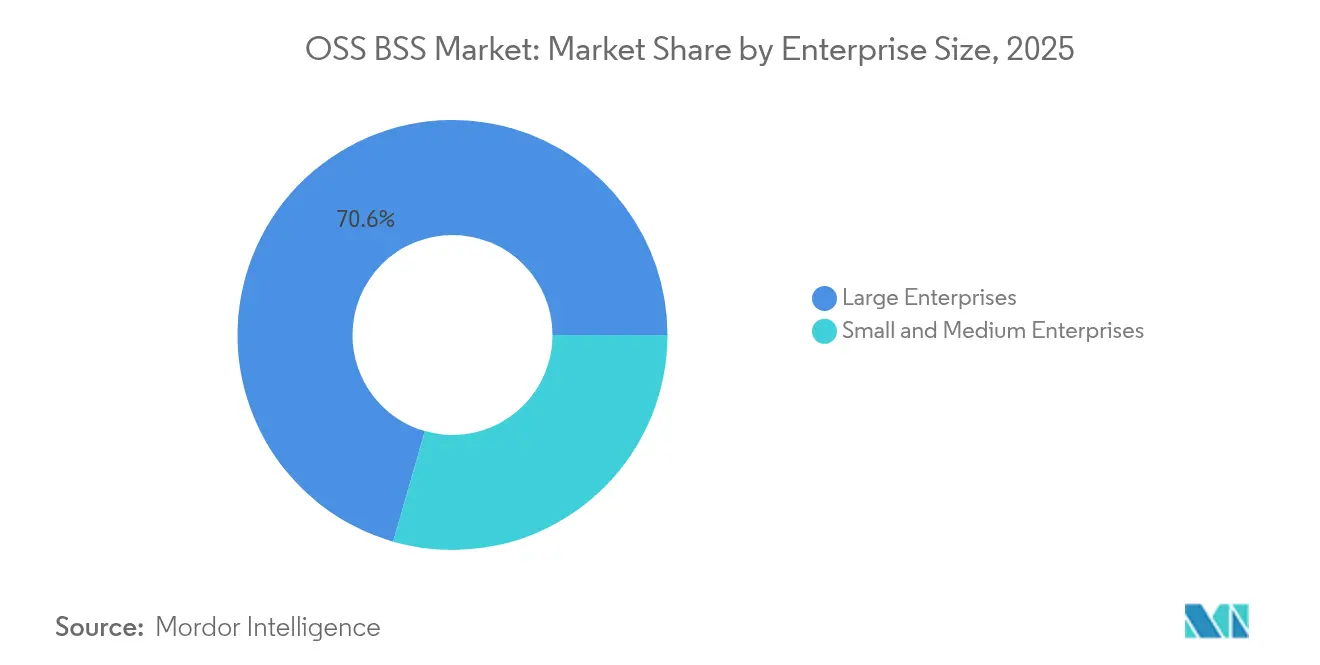

- Por tamaño de empresa, las grandes empresas representaron el 70,55% de los ingresos en 2025, mientras que las pymes están proyectadas para crecer a una CAGR del 16,25%.

- Por vertical industrial, TI y Telecomunicaciones mantuvo una participación de ingresos del 45,90% en 2025; se espera que el comercio minorista y electrónico avance a una CAGR del 22,65% hasta 2031.

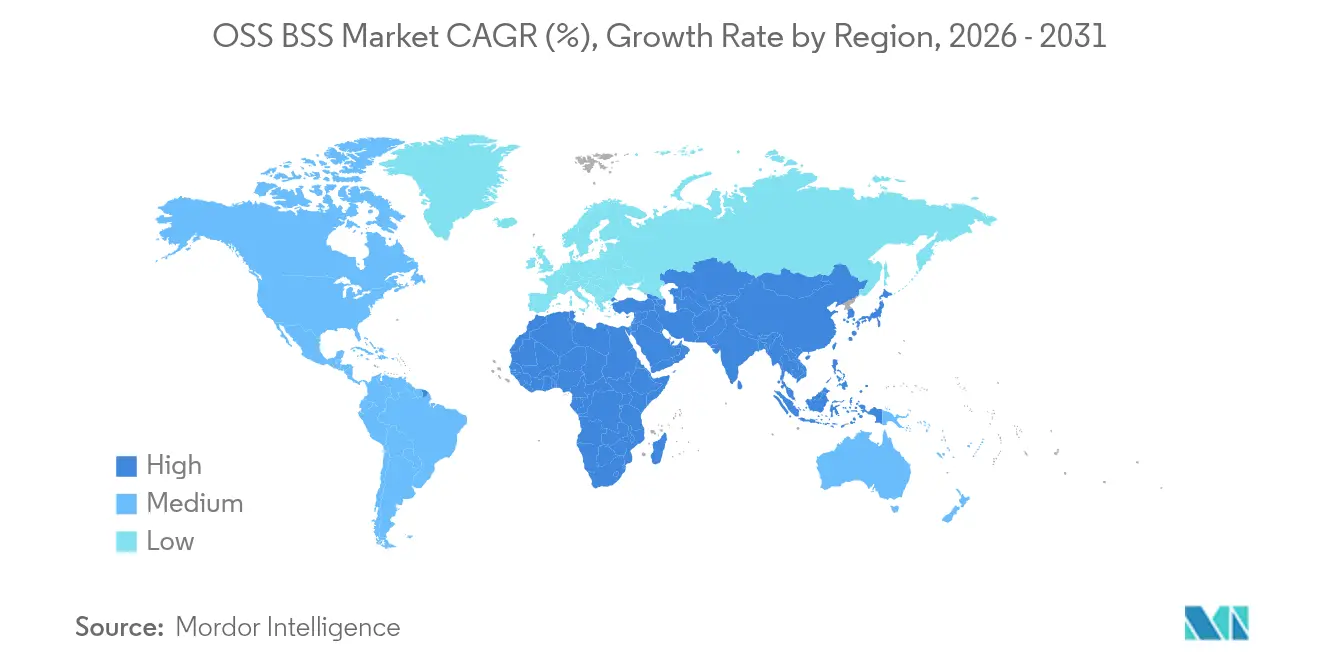

- Por geografía, América del Norte lideró con el 34,45% de participación del mercado de OSS BSS en 2025, y se pronostica que Asia-Pacífico registre una CAGR del 19,10% durante el mismo período.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de OSS BSS

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente adopción de plataformas OSS/BSS nativas de la nube | +3.6% | Global, con adopción temprana en América del Norte y Europa | Mediano plazo (2-4 años) |

| Rápido despliegue de 5G impulsando la monetización de segmentación de red | +2.8% | América del Norte, Europa, mercados avanzados de Asia-Pacífico | Mediano plazo (2-4 años) |

| Creciente demanda de facturación convergente y monetización de IoT | +2.4% | Global, con concentración en mercados desarrollados | Mediano plazo (2-4 años) |

| Inversiones en análisis de experiencia del cliente por parte de los proveedores de servicios de comunicaciones | +2.1% | Global, con mayor impacto en mercados competitivos | Corto plazo (≤ 2 años) |

| Operaciones de red autónomas impulsadas por IA | +1.7% | América del Norte, Europa, mercados avanzados de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Presupuestos de transformación de Telco a TechCo para pilas unificadas | +1.4% | Global, con adopción temprana en mercados desarrollados | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente adopción de plataformas OSS/BSS nativas de la nube

Los microservicios y la contenerización están redefiniendo la agilidad operativa, permitiendo a los operadores lanzar nuevos servicios en días en lugar de meses. Gartner proyecta que el 95% de las cargas de trabajo digitales residirán en fundamentos nativos de la nube para 2025. Los primeros adoptantes reportan un menor costo total de propiedad a medida que los clústeres de escalado horizontal manejan picos de demanda sin sobreaprovisionamiento. Sin embargo, el 57% de los operadores citan brechas de habilidades en DevOps y orquestación de Kubernetes, lo que impulsa una mayor demanda de servicios gestionados y programas de capacitación de proveedores [1]Ericsson, "Nativo de la nube: Desbloquea el pleno potencial del 5G," ericsson.com.

Rápido despliegue de 5G y monetización de segmentación de red

Los operadores apuestan por niveles de servicio diferenciados basados en la segmentación de red para desbloquear precios premium en casos de uso de baja latencia y alto rendimiento. Los segmentos de salud, manufactura y automotriz son los primeros adoptantes, reforzando la necesidad de funciones dinámicas de facturación, política y aseguramiento dentro de las soluciones convergentes del mercado de OSS BSS.

Inversiones en análisis de experiencia del cliente por parte de los proveedores de servicios de comunicaciones

Los bajos puntajes de Promotor Neto han impulsado al 73% de los líderes de telecomunicaciones a repriorizar las estrategias centradas en el cliente. El análisis predictivo identifica los riesgos de abandono, mientras que los agentes virtuales habilitados por IA resuelven consultas en múltiples idiomas, reduciendo los costos de los centros de llamadas. Alrededor del 48% de los operadores implementan IA específicamente para mejorar la experiencia del cliente. La integración de los conocimientos de experiencia del cliente con los módulos de facturación y cumplimiento está cerrando el ciclo de retroalimentación entre marketing y operaciones.

Operaciones de red autónomas impulsadas por IA

Las redes de autocuración de Nivel 4 prometen reducir las duraciones de las interrupciones y diferir el gasto de capital. Los proveedores de servicios de comunicaciones están invirtiendo casi 14,7 mil millones de USD anuales para llevar las funciones de red a la nube, con Nokia estimando ahorros anuales promedio de 800 millones de USD por operador para 2025. Los modelos de gemelo digital y los modelos de lenguaje de gran escala mejoran la precisión de la predicción de fallos y aceleran la remediación

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos costos de migración e integración desde pilas heredadas | 1.5% | Global, con mayor impacto en mercados con infraestructura más antigua | Corto plazo (≤ 2 años) |

| Complejidades de seguridad y cumplimiento en múltiples nubes | 1.1% | Global, con mayor impacto en mercados altamente regulados | Mediano plazo (2-4 años) |

| Escasez de talento en IA/ML de grado telco | 0.8% | Global, con impacto severo en mercados emergentes | Mediano plazo (2-4 años) |

| Riesgo de dependencia de proveedor por consolidación de suministradores | 0.7% | Global, con mayor impacto en operadores más pequeños | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Altos costos de migración e integración desde pilas heredadas

La renovación completa de la plataforma puede alcanzar cientos de millones de USD y extenderse durante cinco años. Muchos flujos de trabajo heredados están codificados de forma rígida, lo que exige una laboriosa asignación de datos y reentrenamiento del personal. Un estudio de McKinsey encuentra que los mejores ejecutores persiguen la modernización de extremo a extremo en lugar de movimientos de "traslado y cambio", alineando la transformación de TI con el rediseño de procesos para capturar beneficios de costo y agilidad.

Complejidades de seguridad y cumplimiento en múltiples nubes

Distribuir datos sensibles de clientes y redes entre varios hiperescaladores aumenta la carga de auditoría y amplía la superficie de ataque. La Arquitectura de Confianza Cero está emergiendo como la línea base, autenticando cada transacción independientemente de la ubicación. Ericsson subraya cómo los grupos APT apuntan a los puntos de integración cuando las políticas difieren entre nubes privadas y públicas [2]Ericsson, "Evolución de la postura de seguridad para infraestructura crítica," ericsson.com. El monitoreo continuo, las canalizaciones de software seguras y los motores de políticas unificados son, por lo tanto, requisitos previos para estrategias seguras de migración del mercado de OSS BSS.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Los Servicios se expanden más allá del software fundamental

El nivel de Soluciones generó el 62,40% de la participación del mercado de OSS BSS en 2025, suministrando plataformas esenciales de catálogo, facturación y aseguramiento para las operaciones de telecomunicaciones. Sin embargo, se proyecta que los Servicios registren una CAGR del 14,85% hasta 2031, superando al mercado general de OSS BSS. Los despliegues de facturación convergente, las migraciones nativas de la nube y el ajuste de modelos de IA requieren experiencia especializada que la mayoría de los operadores no poseen internamente. Los proyectos de integración que abarcan política, facturación y análisis representan ahora una porción creciente del tamaño del mercado de OSS BSS, mientras que los contratos de servicios gestionados garantizan KPIs y liberan a los operadores para centrarse en la innovación de productos.

Los proveedores de servicios profesionales agrupan cadenas de herramientas DevOps, arquitecturas de referencia y acuerdos de nivel de servicio basados en resultados. La asociación Infovista-CSG anunciada en febrero de 2025 muestra cómo los proveedores combinan fortalezas —control de políticas, aseguramiento automatizado y sincronización de datos de clientes— para acortar el despliegue y mejorar la confiabilidad del servicio. A medida que las implementaciones escalan, los servicios recurrentes de optimización y entrenamiento de IA sustentarán flujos de ingresos a largo plazo para los especialistas en servicios.

Por Modo de Implementación: La nube acelera el escalado rentable

Los sistemas locales aún mantenían el 57,65% del tamaño del mercado de OSS BSS en 2025, reflejando la tradición de telecomunicaciones de mantener un control estricto sobre las pilas de misión crítica. Sin embargo, se pronostica que las nubes públicas e híbridas registren una CAGR del 17,55% hasta 2031, gracias a los modelos flexibles de pago por uso que convierten el gasto de capital en gasto operativo. Los operadores que aprovechan los recursos en la nube reportan que los ciclos de lanzamiento se reducen de meses a semanas, mientras que los clústeres elásticos evitan la capacidad inactiva durante las horas de menor actividad.

Las estrategias de múltiples nubes mitigan la dependencia de proveedores y abordan los mandatos de soberanía distribuyendo las cargas de trabajo entre diferentes regiones. Las suites BSS basadas en SaaS con módulos de catálogo, facturación y CRM preintegrados ofrecen confiabilidad de nivel empresarial sin elevadas tarifas de integración iniciales. Los primeros adoptantes de plataformas OSS BSS alojadas en la nube atribuyen a las APIs abiertas una incorporación más rápida de socios y una monetización más sencilla de los segmentos de red 5G, reforzando el papel estratégico de la nube en el mercado de OSS BSS.

Por Tamaño de Empresa: Las pymes cierran brechas de capacidad

Las grandes empresas dominaron con el 70,55% de la participación del mercado de OSS BSS en 2025 debido a sus amplios presupuestos y complejas carteras de servicios. Sin embargo, se pronostica que las pequeñas y medianas empresas crezcan a una CAGR del 16,25% a medida que la entrega nativa de la nube reduce las barreras de entrada. Los bloques de construcción modulares permiten a las pymes comenzar con funciones esenciales de facturación y atención al cliente, y luego agregar análisis, aseguramiento e inventario a medida que el negocio se expande.

Proveedores como Radius, Flolive y Blue Planet ofrecen paquetes de OSS BSS con plantillas que pueden activarse en semanas y escalarse linealmente con los volúmenes de suscriptores. Estos modelos de pago por uso hacen que las operaciones de nivel empresarial sean accesibles sin grandes desembolsos de capital, permitiendo a los operadores regionales y a los operadores de red móvil virtual competir en experiencia del cliente y ofertas de servicios de nicho. A medida que aumenta la adopción por parte de las pymes, la demanda de larga cola añadirá impulso incremental a la industria general de OSS BSS.

Por Vertical Industrial: El comercio minorista cataliza el crecimiento intersectorial

TI y Telecomunicaciones dominó con el 45,90% de la participación del mercado de OSS BSS en 2025, sin embargo, se proyecta que el comercio minorista y electrónico se expanda a una asombrosa CAGR del 22,65% hasta 2031. El comercio por suscripción, los programas de fidelización y el cumplimiento omnicanal impulsan la demanda de facturación de grado telco, catálogo y gestión de datos de clientes. Los minoristas adoptan capacidades de OSS BSS para orquestar promociones complejas, gestionar inventarios en tiempo real y personalizar ofertas, todo mientras capturan datos de uso granulares.

Los motores de precios flexibles y los marcos de facturación convergente sustentan nuevos modelos de ingresos como las suscripciones de compra ahora y pago después y las tarifas de entrega dinámicas. A medida que las industrias se difuminan, los proveedores de OSS BSS reposicionan los módulos de catálogo y gestión de pedidos para adaptarse a escenarios no telco, abriendo nuevos segmentos direccionables y convirtiendo al comercio minorista en uno de los multiplicadores más rápidos para la futura expansión del tamaño del mercado de OSS BSS.

Análisis Geográfico

América del Norte lideró con el 34,45% de los ingresos en 2025, impulsada por los primeros despliegues de 5G, sólidas redes de fibra y un clima regulatorio que recompensa las mejoras en la calidad del servicio. Muchos operadores regionales implementan IA en centros de soporte y centros de operaciones de red —el 48% ya aprovecha la IA para mejorar las experiencias de los clientes. Las migraciones a la nube se aceleran gracias a las huellas de centros de datos de hiperescala y marcos de seguridad bien definidos, lo que permite a los operadores monetizar segmentos para industrias como la salud y la logística.

Asia-Pacífico está preparada para ofrecer el crecimiento más rápido, con una CAGR del 19,10% hasta 2031. China, India, Japón y Corea del Sur están desplegando redes nacionales de 5G y fibra bajo ambiciosos planes de economía digital. Las arquitecturas OSS BSS nativas de la nube ayudan a los operadores a gestionar bases masivas de suscriptores y lanzar ofertas empresariales escalonadas. Los mercados emergentes aprovechan las licencias SaaS para superar las limitaciones de capital, mientras que las naciones desarrolladas se centran en la orquestación avanzada de segmentos de red y el aseguramiento impulsado por IA.

Europa mantiene una influencia significativa en el mercado de OSS BSS debido a las estrictas normas de privacidad de datos y al impulso hacia ecosistemas de nube soberana. Los operadores enfrentan presión sobre los beneficios derivada de la regulación de precios y la competencia por sobredespliegue, lo que impulsa el intercambio de infraestructura y las asociaciones de valor añadido. La política de la Década Digital de la UE promueve soluciones interoperables con API como primera opción, impulsando la demanda de pilas de OSS BSS flexibles que satisfagan el cumplimiento transfronterizo. Las inversiones en banda ancha rural y 5G privado para la manufactura sostendrán una adopción constante de plataformas.

Panorama Competitivo

Los principales actores Amdocs, Huawei, Ericsson, Nokia y Netcracker controlan colectivamente aproximadamente el 60% de los ingresos globales, lo que indica una concentración moderada. Estos actores establecidos agrupan carteras de extremo a extremo, aprovechan grandes presupuestos de I+D y realizan adquisiciones para ampliar las capacidades de nube e IA. Los nuevos participantes que se centran en microservicios nativos de la nube desafían los modelos de licencias heredados prometiendo ciclos de despliegue más cortos y menores costos de propiedad.

El enfoque estratégico ahora se centra en la aceleración de la IA. Amdocs introdujo su Fábrica de IA y la Suite amAIz en 2025, combinando modelos generativos con tejidos de datos unificados para mejorar la orientación de ventas adicionales y la resolución de problemas de red. La plataforma BSS preintegrada de Oracle subraya un cambio hacia ecosistemas abiertos que permiten a los operadores monetizar APIs y agrupar aplicaciones de terceros.

Todos los proveedores están integrando la seguridad en cada capa de software para abordar el cumplimiento en múltiples nubes y el mayor escrutinio geopolítico. Las asociaciones con AWS, Google Cloud y Microsoft Azure son estándar, como lo evidencia la renovación de la alianza de Ericsson en 2025 con AWS para co-optimizar los servicios de análisis de IA, orquestación y monetización ericsson.com. Estas colaboraciones refuerzan un enfoque orientado a los servicios que convierte las licencias únicas en flujos de ingresos recurrentes a largo plazo, agudizando las ventajas competitivas.

Líderes de la Industria de OSS BSS

Huawei Technologies Co., Ltd.

Nokia Corporation

Telefonaktiebolaget LM Ericsson

Amdocs Limited

Netcracker Technology Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Cerillion presentó un innovador Motor de Promociones y actualizaciones de IA generativa en su última suite BSS/OSS, impulsando la agilidad de las ofertas personalizadas.

- Marzo de 2025: Mavenir se asoció con Tune Talk para implementar una plataforma OSS BSS digital nativa de la nube en toda Malasia, agilizando la creación de servicios para los operadores regionales.

- Febrero de 2025: Ericsson y AWS renovaron su colaboración estratégica para modernizar el comercio central, la monetización y el análisis a través de software OSS/BSS nativo de la nube e IA generativa.

- Febrero de 2025: Infovista se vinculó con CSG para ofrecer soluciones integradas de política, facturación y aseguramiento destinadas a mejorar la eficiencia operativa de los proveedores de servicios de comunicaciones.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Nuestro estudio define el mercado de OSS/BSS como los ingresos agregados obtenidos de software de sistema de soporte a las operaciones y sistema de soporte al negocio de propósito específico más los servicios asociados de implementación y mantenimiento que los operadores de telecomunicaciones despliegan para gestionar redes, monetizar la conectividad y gestionar clientes. Mordor Intelligence captura únicamente las plataformas OSS/BSS puras y sus servicios directos, reflejando así el gasto que los operadores de telecomunicaciones realmente registran en sus presupuestos de TI.

Exclusión del alcance: los controladores de hardware, las suites genéricas de gestión de servicios de TI y los programas de consultoría que no están vinculados a una licencia de OSS/BSS instalada quedan fuera de nuestras cifras.

Descripción General de la Segmentación

- Por Componente

- Soluciones

- Servicios

- Por Modo de Implementación

- Local

- Basado en la Nube

- Por Tamaño de Empresa

- Grandes Empresas

- Pequeñas y Medianas Empresas

- Por Vertical Industrial

- TI y Telecomunicaciones

- BFSI

- Medios y Entretenimiento

- Comercio Minorista y Electrónico

- Gobierno y Sector Público

- Otros Verticales Industriales

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia y Nueva Zelanda

- Resto de Asia-Pacífico

- Oriente Medio y África

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Kenia

- Resto de África

- Oriente Medio

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Las entrevistas dirigidas con responsables de productos OSS, arquitectos de facturación, líderes de migración a la nube y reguladores regionales de telecomunicaciones en América del Norte, Europa y Asia refinan los puntos de precio, los plazos de implementación y la priorización de los puntos de dolor. Las encuestas de seguimiento con operadores de nivel medio validan las combinaciones de licencias frente a suscripciones y las curvas de descuento que no son visibles en los registros públicos.

Investigación Documental

Comenzamos con búsquedas estructuradas en conjuntos de datos abiertos de organismos como la Unión Internacional de Telecomunicaciones, GSMA Intelligence y los reguladores nacionales de telecomunicaciones, que informan sobre las bases de suscriptores, los hitos de despliegue de 5G y los ingresos medios por usuario. Las asociaciones comerciales, incluidas TM Forum y la Asociación Europea de Operadores de Redes de Telecomunicaciones, proporcionan puntos de referencia de adopción tecnológica, mientras que los informes anuales 10-K de las empresas, las presentaciones para inversores y la prensa de renombre rastrean los contratos ganados por los proveedores. Los recursos de pago como D&B Hoovers y Dow Jones Factiva nos proporcionan registros financieros auditados que anclan las divisiones de ingresos de los proveedores. Esta lista es ilustrativa; numerosas otras fuentes respaldan la recopilación de datos, las verificaciones cruzadas y la aclaración.

La amplitud de los insumos públicos y de pago permite a nuestros analistas junior construir un patrón de hechos antes de que se escriba una sola ecuación del modelo, y destaca las inconsistencias tempranas que el trabajo primario debe resolver. Mantenemos cada cita archivada para que los clientes puedan rastrear los supuestos críticos.

Dimensionamiento del Mercado y Pronóstico

Una evaluación de la reserva de demanda por tasa de penetración de arriba hacia abajo comienza con los recuentos de operadores, las líneas de suscriptores y el gasto típico de OSS/BSS por suscriptor; los resultados se corroboran luego mediante consolidaciones selectivas de proveedores de abajo hacia arriba y verificaciones de precio de venta promedio × volumen muestreadas. Variables como las adiciones de suscriptores de 5G, la participación de implementación nativa de la nube y la evolución del ingreso promedio por usuario guían los coeficientes de tendencia. La regresión multivariante, revisada con nuestro panel de expertos, proyecta la trayectoria 2025-2030 y señala los rangos de escenarios cuando los ciclos de gasto de capital o la regulación cambian. Las brechas de datos en geografías más pequeñas se salvan mediante proxies regionales ponderados que se revisan una vez que surgen nuevos insumos.

Ciclo de Validación de Datos y Actualización

Los resultados fluyen a través de paneles de anomalías, revisión por pares y aprobación de un responsable senior. Los informes se actualizan cada año, y una actualización intermedia se activa cuando victorias materiales de proveedores, subastas de espectro o movimientos de política alteran la línea base.

Por Qué la Línea Base de OSS BSS de Mordor Merece Confianza

Las cifras publicadas a menudo divergen porque las empresas mezclan alcances, monedas y cadencias de actualización. Nuestro enfoque disciplinado en software con licencia más servicios directamente vinculados, actualizado anualmente, mantiene nuestra línea base precisa y transparente.

Los principales factores de brecha incluyen algunos editores que mezclan equipos de red y trabajo amplio de transformación digital, otros que asumen precios de venta promedio globales uniformes, y algunos que extrapolan contratos plurianuales sin normalización de divisas.

Comparación de Referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| 24,70 mil millones de USD (2025) | ||

| 67,70 mil millones de USD (2023) | Consultora Global A | Incluye soporte de hardware y paquetes de servicios profesionales |

| 65,81 mil millones de USD (2024) | Empresa de Investigación de la Industria B | Duplica los ingresos de plataformas multidominio y utiliza un único tipo de cambio para todas las regiones |

En resumen, nuestra construcción delimitada y basada en variables hace de Mordor Intelligence el punto de referencia confiable en el que los clientes pueden confiar al presupuestar, comparar o valorar oportunidades en el arena de OSS/BSS en rápida evolución.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del Mercado de OSS BSS?

Se espera que el tamaño del Mercado de OSS BSS alcance los 28,14 mil millones de USD en 2026 y crezca a una CAGR del 13,95% para alcanzar los 54,06 mil millones de USD en 2031.

¿Qué está impulsando la sólida CAGR en el mercado de OSS BSS?

La CAGR del 13,95% hasta 2031 se deriva de la adopción nativa de la nube, la monetización de segmentos de red 5G y la creciente demanda de análisis de experiencia del cliente impulsado por IA.

¿Qué tamaño tendrá el mercado de OSS BSS en 2031?

Se proyecta que el mercado alcance los 54,06 mil millones de USD en 2031, casi duplicando su valor de 2025.

¿Qué modelo de implementación está creciendo más rápido?

Las soluciones OSS/BSS basadas en la nube se están expandiendo a una CAGR del 17,55% a medida que los operadores buscan agilidad y menores desembolsos de capital.

¿Por qué los minoristas están invirtiendo en plataformas OSS/BSS?

Los minoristas necesitan herramientas de facturación y gestión de clientes de grado telco para respaldar el comercio omnicanal y los servicios de suscripción, impulsando una CAGR del 22,65% en ese vertical.

¿Cómo influye la IA en la diferenciación competitiva en OSS/BSS?

Los proveedores que integran IA generativa para la atención proactiva, las operaciones autónomas y las ofertas personalizadas capturan una mayor participación al permitir a los operadores reducir costos e impulsar la lealtad del cliente.

Última actualización de la página el: