Tamaño y Participación del Mercado de Blockchain como Servicio

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 2.06 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.58 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 17.28% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Blockchain como Servicio por Mordor Intelligence

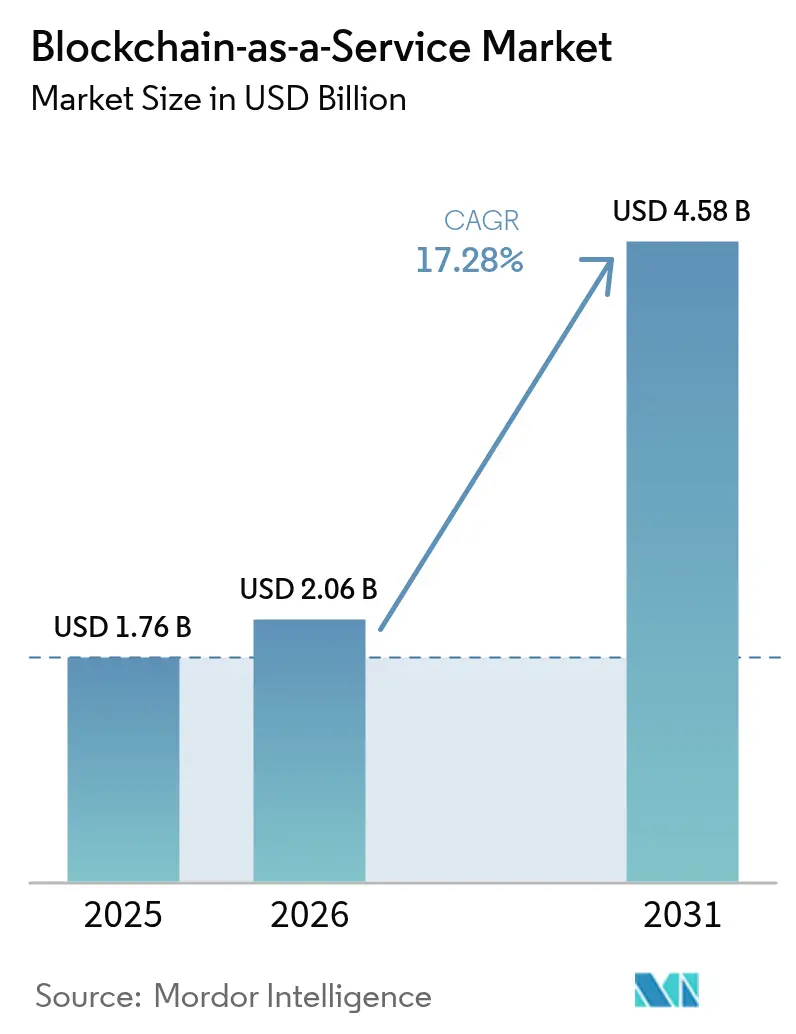

Se espera que el tamaño del mercado de Blockchain como Servicio crezca de USD 1,76 mil millones en 2025 a USD 2,06 mil millones en 2026 y se prevé que alcance USD 4,58 mil millones en 2031 a una CAGR del 17,28% durante 2026-2031. El mercado de Blockchain como Servicio está ganando impulso a medida que las empresas pasan de pruebas de concepto a pequeña escala hacia implementaciones en producción, impulsadas por regulaciones más claras y proveedores de nube que integran herramientas de libro mayor distribuido dentro de paquetes de infraestructura más amplios. Los proyectos piloto de monedas digitales de bancos centrales, especialmente el proyecto mBridge del Banco de Pagos Internacionales, están generando demanda derivada de plataformas blockchain empresariales.[1]Banco de Pagos Internacionales, "Proyecto mBridge: Producto mínimo viable," bis.org Las ofertas agrupadas de los hiperescaladores de nube reducen la fricción en la adquisición, mientras que marcos regulatorios como el Reglamento de Mercados en Criptoactivos de la Unión Europea legitiman el gasto empresarial.[2]Unión Europea, "Reglamento de Mercados en Criptoactivos," eur-lex.europa.eu Los programas de entorno controlado de América del Norte y las iniciativas de tokenización financiadas por el Estado en Asia Pacífico aceleran aún más la adopción. Al mismo tiempo, la persistente escasez de talento y las brechas de interoperabilidad a nivel de protocolo siguen siendo puntos de vigilancia que podrían moderar el crecimiento a corto plazo.

Conclusiones Clave del Informe

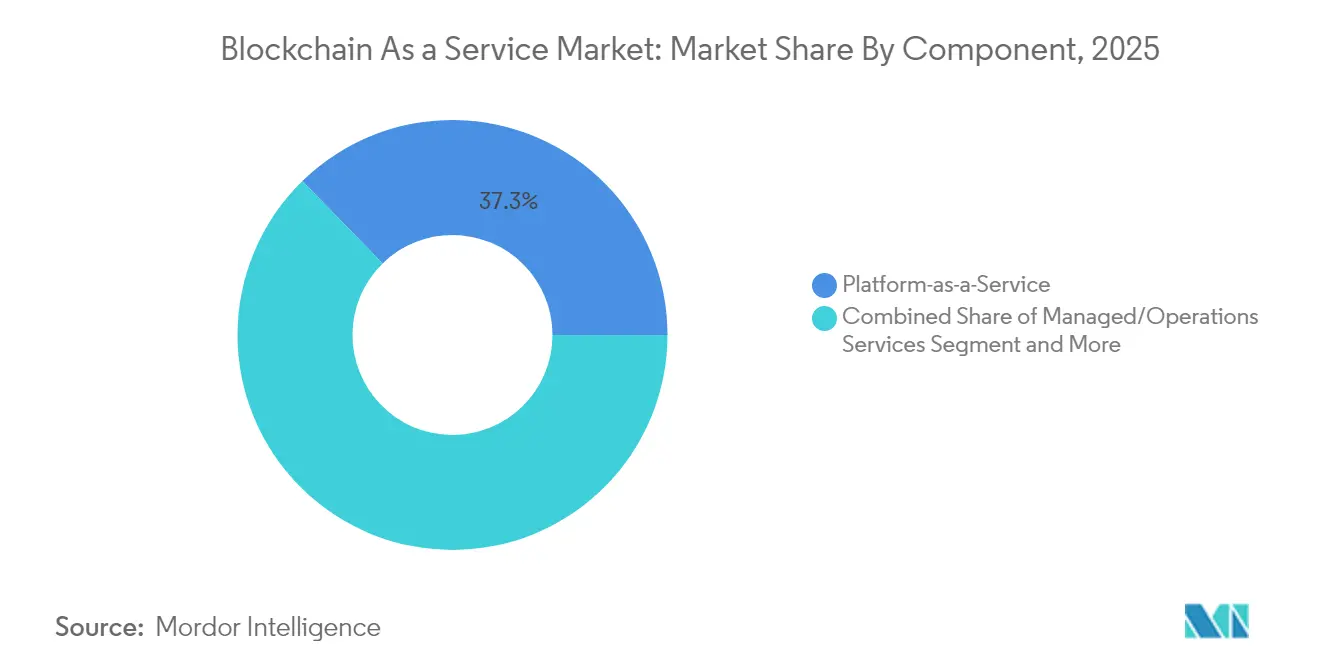

- Por componente, Plataforma como Servicio lideró con una participación de ingresos del 37,30% en 2025, mientras que se prevé que los Servicios Gestionados se expandan a una CAGR del 19,25% hasta 2031.

- Por modelo de implementación, la Nube Pública capturó el 62,20% de la participación del mercado de Blockchain como Servicio en 2025; se proyecta que la Nube Híbrida crezca a una CAGR del 21,35% hasta 2031.

- Por tamaño de organización, las Grandes Empresas representaron el 60,60% del tamaño del mercado de Blockchain como Servicio en 2025, mientras que las Pequeñas y Medianas Empresas registraron el crecimiento más rápido con una CAGR del 23,90%.

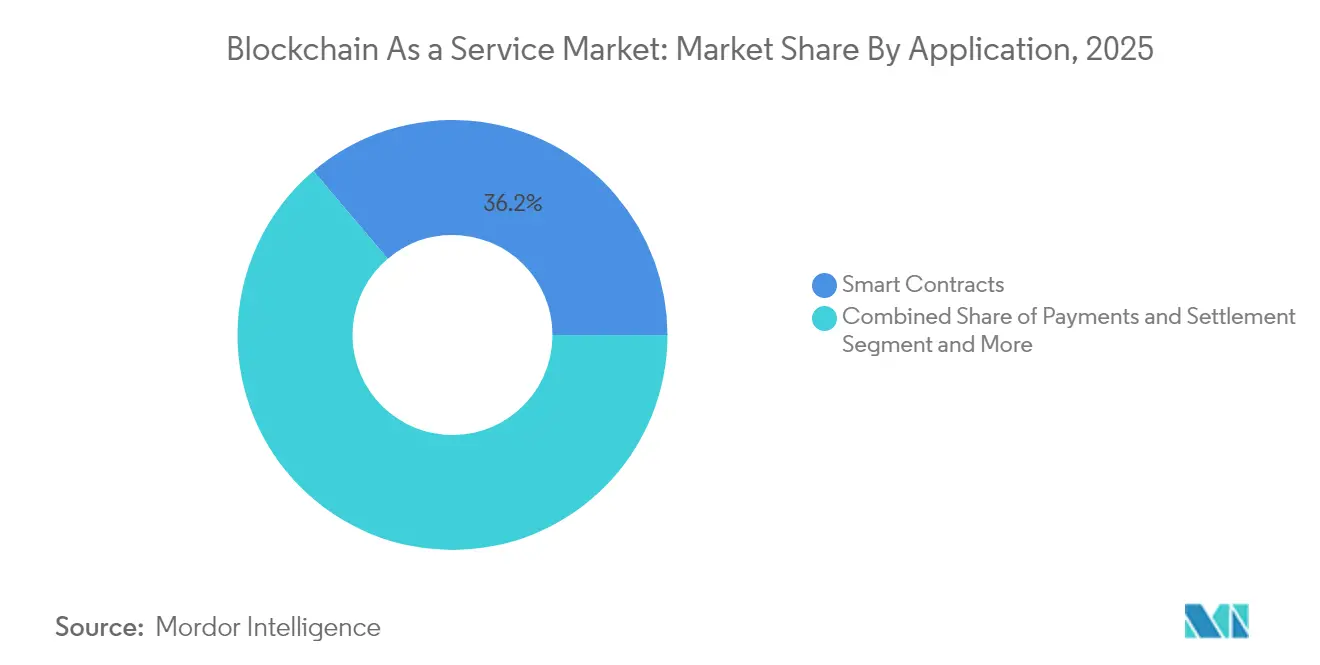

- Por aplicación, los Contratos Inteligentes representaron el 36,20% de los ingresos en 2025, y la Identidad Digital y KYC está preparada para una CAGR del 24,70% hasta 2031.

- Por vertical de usuario final, Banca, Servicios Financieros y Seguros tuvo una participación del 33,10% en 2025; Salud y Ciencias de la Vida avanzó más rápido con una CAGR del 25,05%.

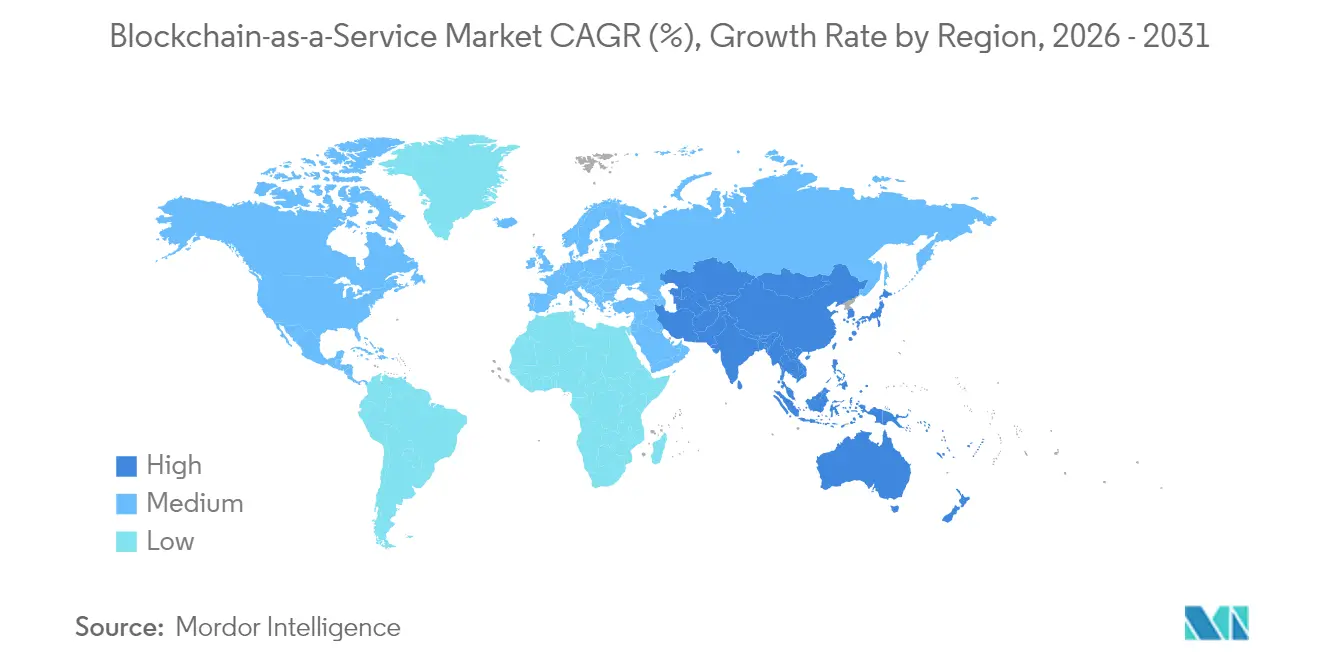

- Por geografía, América del Norte lideró con una participación del 40,40% en 2025, mientras que Asia Pacífico muestra la trayectoria más pronunciada con una CAGR del 18,20%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Blockchain como Servicio

Análisis del Impacto de los Impulsores*

| Impulsor | Impacto (~) % en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Creciente demanda de integridad de datos a prueba de manipulaciones en industrias reguladas | +3.2% | Global, con concentración en América del Norte y la UE | Mediano plazo (2–4 años) |

| Hiperescaladores de nube que agrupan BaaS en pilas más amplias de X como Servicio | +2.8% | Global, liderado por América del Norte, en expansión hacia APAC | Corto plazo (≤ 2 años) |

| Claridad regulatoria gradual sobre tokenización y monedas estables | +2.1% | UE, jurisdicciones selectivas de EE. UU. | Mediano plazo (2–4 años) |

| Programas de entorno controlado de bancos centrales que abastecen back-ends de BaaS | +1.9% | Núcleo de APAC, con expansión hacia MEA | Largo plazo (≥ 4 años) |

| Explosión de proyectos piloto blockchain de nivel empresarial tras 2024 | +1.7% | Global | Corto plazo (≤ 2 años) |

| Auditoría de emisiones de Alcance 3 mediante libros de contabilidad de sostenibilidad | +1.4% | UE, América del Norte voluntario | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente demanda de integridad de datos a prueba de manipulaciones en industrias reguladas

La salud, las finanzas y la industria farmacéutica adoptan cada vez más blockchain para cumplir con estrictos mandatos de trazabilidad de auditorías y procedencia. La implementación de Hyperledger Fabric de Change Healthcare ya procesa aproximadamente 50 millones de transacciones diarias mientras preserva registros inmutables.[3]Fundación Hyperledger, "Caso de estudio de Change Healthcare," hyperledger.org Las normas farmacéuticas europeas que rastrean la procedencia de los medicamentos impulsan una adopción similar. Las instituciones financieras reducen las cargas de cumplimiento registrando datos regulatorios en cadenas que los reguladores consideran confiables bajo MiCA. Estos mandatos sectoriales posicionan al mercado de Blockchain como Servicio como un habilitador de cumplimiento, especialmente a medida que los auditores comienzan a preferir registros inmutables sobre las bases de datos tradicionales. La demanda, por lo tanto, escala con cada nueva política de integridad de datos en las economías avanzadas.

Hiperescaladores de nube que agrupan BaaS en pilas más amplias de X como Servicio

Microsoft integra blockchain, IA e IoT en Azure, permitiendo a los clientes activar libros de contabilidad a través de portales familiares y contratos existentes. Amazon Web Services y Google Cloud siguen el mismo camino, mientras que la alianza de Kaleido con Azure ofrece más de 500 API prediseñadas que se integran con las herramientas empresariales. La agrupación reduce los ciclos de adquisición, especialmente para las empresas del mercado medio sin habilidades profundas en criptografía, y mantiene los costos operativos variables en lugar de intensivos en capital. Esta estrategia de empaquetado mantiene al mercado de Blockchain como Servicio visible para cada cliente que gestiona cargas de trabajo en la nube, convirtiendo la adopción en una decisión incremental en lugar de transformadora.

Claridad regulatoria gradual sobre tokenización y monedas estables

Las normas MiCA de la UE vigentes desde diciembre de 2024 describen las obligaciones de licencia, capital y divulgación para los emisores de monedas estables, lo que tranquiliza a los bancos que exploran la liquidación en cadena. El acuerdo de Mastercard en 2025 con Fiserv para integrar FIUSD en su red de tarjetas destaca cómo las directrices claras desbloquean proyectos piloto convencionales. Los experimentos de bancos centrales como el Proyecto Agorá del BIS proporcionan a los proveedores privados planos técnicos para servicios de back-end conformes. Cada hito reduce la incertidumbre legal, impulsando a las empresas a comprometer presupuestos plurianuales.

Programas de entorno controlado de bancos centrales que abastecen back-ends de BaaS

La Autoridad Monetaria de Hong Kong, a través del Proyecto Ensemble, invita a los libros de contabilidad comerciales a proporcionar rieles de liquidación mayorista. El proyecto piloto de CBDC minorista de Tailandia y el Entorno Controlado de Valores Digitales del Banco de Inglaterra establecen puntos de referencia de interoperabilidad y rendimiento que los proveedores de Blockchain como Servicio deben cumplir. El cumplimiento dentro de estos entornos controlados señala calidad a los usuarios comerciales, creando un flujo de implementaciones de referencia en toda Asia Pacífico y más allá.

Análisis del Impacto de las Restricciones*

| Restricción | Impacto (~) % en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Estándares fragmentados y brechas de interoperabilidad de protocolos | -2.4% | Global, más agudo en implementaciones multirregionales | Mediano plazo (2–4 años) |

| Escasez de talento en ingeniería de libro mayor distribuido | -1.8% | Global, agudo en América del Norte y la UE | Largo plazo (≥ 4 años) |

| Jurisprudencia incierta sobre la aplicabilidad de los contratos inteligentes | -1.3% | Global, variable según la jurisdicción | Largo plazo (≥ 4 años) |

| Creciente escrutinio del gasto en nube que frena los presupuestos de pruebas de concepto | -1.1% | Global, empresas sensibles a los costos | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Estándares fragmentados y brechas de interoperabilidad de protocolos

El IEEE y la ISO continúan elaborando marcos, pero aún no existe un estándar universal de conexión directa, lo que obliga a las empresas a construir conectores entre cadenas a medida en iso.org. La investigación de la revista Sensors muestra que tales arquitecturas añaden complejidad y nuevas superficies de ataque. Por lo tanto, las multinacionales dudan en escalar proyectos piloto a través de fronteras, lo que ralentiza el flujo acumulado de contratos hacia el mercado de Blockchain como Servicio. Hasta que maduren los protocolos de interoperabilidad dominantes, los proveedores deben asignar recursos de hoja de ruta a puentes propietarios que elevan los costos y alargan los plazos de implementación.

Escasez de talento en ingeniería de libro mayor distribuido

Los roles de blockchain en los Estados Unidos exigen salarios medios cercanos a USD 146.250, lo que refleja la escasez.[4]Fundación Algorand, "Informe de salarios de desarrolladores de blockchain," algorand.foundation Las habilidades en criptografía, consenso y contratos inteligentes siguen siendo escasas en los programas convencionales de informática, por lo que las empresas dependen en exceso de pequeños grupos de ingenieros sénior. Los retrasos en los proyectos y las primas de los consultores inflan el costo total de propiedad, especialmente para las pequeñas empresas. Este cuello de botella afecta a la industria de Blockchain como Servicio a nivel mundial y es probable que persista más allá de 2028 porque los canales universitarios van a la zaga de la demanda comercial.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Los Servicios Gestionados Escalan Más Rápido que las Plataformas Principales

Plataforma como Servicio contribuyó con el 37,30% de los ingresos en 2025, respaldada por entornos de desarrollo integrados y configurabilidad que atraen a grandes corporaciones. Sin embargo, los Servicios Gestionados crecen más rápido con una CAGR del 19,25% a medida que las organizaciones buscan operaciones llave en mano, parches de seguridad y disponibilidad las 24 horas del día, los 7 días de la semana sin gestionar nodos por sí mismas. Los grandes equipos de tesorería multinacionales citan ahorros tangibles; Siemens redujo sus cuentas bancarias a la mitad y ahorró USD 20 millones cada año tras migrar a libros de contabilidad gestionados para la liquidez transfronteriza. El trabajo de consultoría e implementación sigue siendo esencial para conectar los sistemas ERP heredados y para cumplir con las regulaciones específicas del sector en finanzas y salud.

Las empresas también adoptan Infraestructura como Servicio cuando necesitan un control granular sobre la configuración del consenso pero aún prefieren la facturación en la nube. Mientras tanto, los conjuntos de herramientas de Software como Servicio exponen API que abstraen la compilación de contratos inteligentes, reduciendo las barreras de entrada para los pequeños desarrolladores. El aumento de las cargas de trabajo de cumplimiento convierte las pistas de auditoría inmutables en un requisito predeterminado, por lo que incluso los consejos de administración más reacios al riesgo aprueban ahora las suscripciones. Esta demanda persistente ancla el mercado de Blockchain como Servicio tanto en implementaciones en terreno virgen como en terreno ya desarrollado.

Por Modelo de Implementación: La Nube Híbrida Equilibra el Control y la Flexibilidad

La Nube Pública capturó el 62,20% de la participación del mercado de Blockchain como Servicio en 2025 porque los hiperescaladores proporcionan elasticidad y acuerdos de nivel de servicio elevados. Aun así, la Nube Híbrida está en camino de alcanzar una CAGR del 21,35% a medida que las instituciones financieras y las empresas farmacéuticas mantienen datos sensibles en sus instalaciones para satisfacer las leyes de residencia bajo MiCA y políticas similares. Las topologías híbridas mantienen las cadenas de producción detrás de cortafuegos mientras utilizan la nube pública para entornos de desarrollo controlados, lo que acelera la iteración.

La Nube Privada persiste donde la soberanía de los datos o las cargas de trabajo clasificadas prohíben cualquier infraestructura externa. Las nuevas normas de resiliencia operativa de la Unión Europea motivan aún más la planificación de contingencias, haciendo que los diseños híbridos sean atractivos. Como resultado, el mercado de Blockchain como Servicio presenta una diversidad arquitectónica constante: las empresas intercambian cargas de trabajo entre entornos en respuesta a auditorías de costos o nuevas directivas de cumplimiento, asegurando una demanda a largo plazo de herramientas de orquestación.

Por Tamaño de Organización: Las PYMES Aprovechan Plataformas Fáciles de Usar

Las Grandes Empresas generaron el 60,60% del tamaño del mercado de Blockchain como Servicio en 2025, lo que refleja presupuestos amplios y cadenas de suministro multirregionales. Las Pequeñas y Medianas Empresas, sin embargo, amplían la adopción a una CAGR del 23,90% gracias a plataformas basadas en plantillas y nodos gestionados que ocultan la complejidad. Los importadores medianos ahora pueden rastrear envíos en un libro de contabilidad de consorcio sin necesidad de contratar criptógrafos. La investigación muestra que blockchain puede reducir los costos de infraestructura en un 43% en escenarios de cadena de suministro, ahorros que resuenan con las PYMES orientadas al flujo de caja.

Empresas pioneras como Walmart demostraron cómo la trazabilidad reduce los tiempos de retirada de productos de días a segundos. Las PYMES emulan estos beneficios en ámbitos más reducidos, por ejemplo, líneas de un solo producto. Los precios de suscripción en la nube se alinean con la demanda variable, permitiendo una expansión gradual en lugar de una inversión de capital disruptiva. La escasez de talento sigue siendo un desafío, pero los complementos del mercado y las herramientas de contratos inteligentes sin código continúan reduciendo el umbral de entrada.

Por Aplicación: La Identidad Digital Avanza a Alta Velocidad

Los Contratos Inteligentes mantuvieron el 36,20% de los ingresos en 2025, sustentando flujos de trabajo automatizados de facturación, depósito en garantía y verificación de cumplimiento. La Identidad Digital y KYC se acelera a una CAGR del 24,70% hasta 2031 porque los reguladores endurecen las normas de diligencia debida con los clientes. El despliegue de identificación digital de las Naciones Unidas en 2024 confirmó la idoneidad de blockchain para credenciales interoperables entre agencias. La trazabilidad de la cadena de suministro también aumenta a medida que crecen las exigencias de informes de sostenibilidad y procedencia por parte de los consumidores.

Los flujos de trabajo de pagos y liquidación se benefician de los proyectos piloto de bancos centrales que requieren una infraestructura de libro de contabilidad robusta. Las integraciones de monedas estables como el proyecto FIUSD de Mastercard muestran volúmenes de pago en vivo en cadenas con permisos. Las aplicaciones de gobernanza, riesgo y cumplimiento cierran el ciclo automatizando los informes, utilizando registros inmutables para acelerar las auditorías y reducir las conciliaciones manuales. En conjunto, estos casos de uso diversifican el mercado de Blockchain como Servicio y lo protegen frente a las caídas de un solo segmento.

Por Vertical de Usuario Final: La Salud Lidera la Curva de Crecimiento

Banca, Servicios Financieros y Seguros representó el 33,10% de los ingresos en 2025, aprovechando blockchain para pagos transfronterizos las 24 horas del día, seguimiento de documentos de financiación comercial y custodia de activos digitales. Los Servicios de Token para Efectivo de Citi ilustran cómo los depósitos tokenizados agilizan las operaciones de tesorería y satisfacen las demandas de liquidación en tiempo casi real. Salud y Ciencias de la Vida exhibe una CAGR del 25,05% hasta 2031 a medida que los reguladores exigen la trazabilidad de medicamentos de extremo a extremo y promueven registros de pacientes interoperables.

Las empresas manufactureras y energéticas implementan libros de contabilidad para verificar la procedencia de los equipos y las transacciones de créditos de carbono, alineándose con las emergentes obligaciones de informes de Alcance 3. El sector público explora proyectos piloto de identificación ciudadana, votación y registro de tierras para reducir el fraude y mejorar la transparencia. Los puntos de dolor regulatorios de cada vertical se corresponden perfectamente con los atributos de blockchain, asegurando un amplio impulso de adopción dentro del mercado de Blockchain como Servicio.

Análisis Geográfico

América del Norte continuó dominando en 2025 con una participación del 40,40% en el mercado de Blockchain como Servicio, impulsada por una profunda financiación de capital de riesgo, como la ronda de USD 135 millones de Digital Asset liderada por Goldman Sachs y Citadel. Los hiperescaladores con sede en EE. UU. integran herramientas de libro de contabilidad en los menús convencionales de la nube, lo que permite una rápida adopción entre los clientes existentes. Los entornos controlados regulatorios en varios estados aceleran los proyectos piloto en producción, aunque la fragmentación de políticas a nivel nacional sigue generando incertidumbre de cumplimiento que ralentiza los despliegues en múltiples estados.

Asia Pacífico registra el crecimiento más pronunciado con una CAGR del 18,20% hasta 2031. Los proyectos de CBDC y tokenización respaldados por el gobierno en Singapur y Hong Kong crean puntos de referencia visibles, atrayendo a bancos y empresas de tecnología financiera hacia plataformas comerciales. Los centros manufactureros de Japón, Corea del Sur y China implementan blockchains para casos de uso de cadena de suministro e informes de sostenibilidad, aprovechando los corredores comerciales intrarregionales de Asia. Los grupos de talento regionales se amplían a través de laboratorios universitarios de blockchain, lo que ayuda a compensar la escasez de desarrolladores observada en otros lugares.

Europa se beneficia de las normas uniformes de MiCA que entraron en plena vigencia en diciembre de 2024. Las empresas automotrices, de lujo y alimentarias implementan soluciones de procedencia para satisfacer a los reguladores y consumidores, ejemplificado por el sistema de cadena de suministro XCEED de Renault. La defensa del Banco Central Europeo por la integración del mercado de activos digitales alienta a los bancos a modernizar sus oficinas administrativas con infraestructura de libro de contabilidad distribuido, sosteniendo el flujo de contratos a corto plazo. Los mercados emergentes de Oriente Medio y África experimentan con blockchain para la inclusión financiera y los registros de créditos de carbono, aunque la adopción general sigue siendo incipiente debido a la limitada capacidad técnica.

Panorama Competitivo

El mercado de Blockchain como Servicio muestra una fragmentación moderada. Los hiperescaladores compiten en amplitud: IBM afirma tener más de 14.000 solicitudes de patentes relacionadas con blockchain con 10.000 concedidas, lo que refuerza su ventaja en propiedad intelectual. Microsoft Azure y Amazon Web Services integran libros de contabilidad en los flujos de herramientas para desarrolladores, fidelizando a los usuarios a través de servicios integrados de identidad, análisis y seguridad. Los proveedores especializados como Kaleido y R3 se centran en la orquestación de bajo código y los módulos de cumplimiento que atienden a los sectores regulados.

Las instituciones financieras toman cada vez más participaciones accionariales en empresas de infraestructura. Deutsche Bank se unió a JPMorgan y Standard Chartered en la Serie B de USD 80 millones de Partior para asegurar influencia sobre las redes de liquidación en múltiples divisas. La diferenciación tecnológica gravita hacia el rendimiento, con la arquitectura Teranode demostrando 3 millones de transacciones por segundo mediante fragmentación horizontal. Los proveedores también exploran la convergencia de blockchain e IA para el análisis de fraude en tiempo real y la síntesis automatizada de contratos. A pesar de la presión de consolidación, persisten abundantes oportunidades de nicho en pasarelas entre cadenas y orquestación de datos ESG, manteniendo alta la intensidad competitiva.

Líderes de la Industria de Blockchain como Servicio

Microsoft Corporation

Hewlett-Packard Enterprise

IBM Corporation

SAP SE

Stratis

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Mastercard se asoció con Fiserv para integrar la moneda estable FIUSD en sus rieles de pago globales, habilitando el comercio programable en cadena.

- Junio de 2025: 0G Labs lanzó la red de prueba Newton para una cadena de IA modular con un rendimiento de 50 Gbps antes de su red principal en el tercer trimestre de 2024.

- Junio de 2025: Digital Asset obtuvo USD 135 millones de Goldman Sachs y Citadel para escalar la Red Canton para la tokenización de activos del mundo real.

- Mayo de 2025: Zimbabue abrió un registro de créditos de carbono habilitado por blockchain para mejorar la transparencia en el comercio de compensaciones.

Alcance del Informe del Mercado Global de Blockchain como Servicio

| Plataforma como Servicio (PaaS) |

| Infraestructura como Servicio (IaaS) |

| Kits de Desarrollo de Software y API de Software como Servicio (SaaS) |

| Servicios de Consultoría e Implementación |

| Servicios Gestionados/de Operaciones |

| Nube Pública |

| Nube Privada |

| Nube Híbrida |

| Grandes Empresas |

| Pequeñas y Medianas Empresas |

| Contratos Inteligentes |

| Trazabilidad de la Cadena de Suministro |

| Identidad Digital y KYC |

| Pagos y Liquidación |

| Gobernanza, Riesgo y Cumplimiento |

| Otros |

| Banca, Servicios Financieros y Seguros (BFSI) |

| Salud y Ciencias de la Vida |

| TI y Telecomunicaciones |

| Comercio Minorista y Comercio Electrónico |

| Manufactura |

| Energía y Servicios Públicos |

| Gobierno y Sector Público |

| Otros |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Chile | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Países Bajos | ||

| Rusia | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| ASEAN | ||

| Resto de Asia Pacífico | ||

| Oriente Medio y África | Oriente Medio | CCG (Arabia Saudita, EAU, Catar, etc.) |

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Kenia | ||

| Resto de África | ||

| Por Componente | Plataforma como Servicio (PaaS) | ||

| Infraestructura como Servicio (IaaS) | |||

| Kits de Desarrollo de Software y API de Software como Servicio (SaaS) | |||

| Servicios de Consultoría e Implementación | |||

| Servicios Gestionados/de Operaciones | |||

| Por Modelo de Implementación | Nube Pública | ||

| Nube Privada | |||

| Nube Híbrida | |||

| Por Tamaño de Organización | Grandes Empresas | ||

| Pequeñas y Medianas Empresas | |||

| Por Aplicación | Contratos Inteligentes | ||

| Trazabilidad de la Cadena de Suministro | |||

| Identidad Digital y KYC | |||

| Pagos y Liquidación | |||

| Gobernanza, Riesgo y Cumplimiento | |||

| Otros | |||

| Por Vertical de Usuario Final | Banca, Servicios Financieros y Seguros (BFSI) | ||

| Salud y Ciencias de la Vida | |||

| TI y Telecomunicaciones | |||

| Comercio Minorista y Comercio Electrónico | |||

| Manufactura | |||

| Energía y Servicios Públicos | |||

| Gobierno y Sector Público | |||

| Otros | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Chile | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Países Bajos | |||

| Rusia | |||

| Resto de Europa | |||

| Asia Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| ASEAN | |||

| Resto de Asia Pacífico | |||

| Oriente Medio y África | Oriente Medio | CCG (Arabia Saudita, EAU, Catar, etc.) | |

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Kenia | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de Blockchain como Servicio?

El mercado está valorado en USD 2,06 mil millones en 2026 y se proyecta que alcance USD 4,58 mil millones en 2031.

¿Qué segmento crece más rápido dentro del mercado de Blockchain como Servicio?

Los Servicios Gestionados muestran el mayor crecimiento a nivel de componente con una CAGR del 19,25% hasta 2031.

¿Por qué se acelera la implementación en Nube Híbrida?

Las empresas adoptan la Nube Híbrida para mantener los datos sensibles en sus instalaciones por razones regulatorias mientras utilizan la capacidad de la nube pública para el desarrollo y el escalado, impulsando una CAGR del 21,35%.

¿Qué región ofrece las mejores perspectivas de crecimiento?

Asia Pacífico se expande a una CAGR del 18,20% debido a los proyectos piloto de CBDC respaldados por el gobierno y los proyectos de tokenización a gran escala en mercados como Singapur y Hong Kong.

¿Cuáles son las principales restricciones que frenan la expansión del mercado?

Los estándares de interoperabilidad fragmentados y la escasez global de ingenieros de blockchain cualificados siguen siendo las principales limitaciones, reduciendo la CAGR prevista en un 4,2% combinado.

¿Qué tan concentrada es la competencia en el mercado de Blockchain como Servicio?

El espacio obtiene una puntuación de 4/10 en concentración, con los hiperescaladores de nube a la cabeza, pero con muchos proveedores especializados que aún capturan participaciones significativas.

Última actualización de la página el: