Tamaño y Participación del Mercado de Inteligencia de Ventas

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

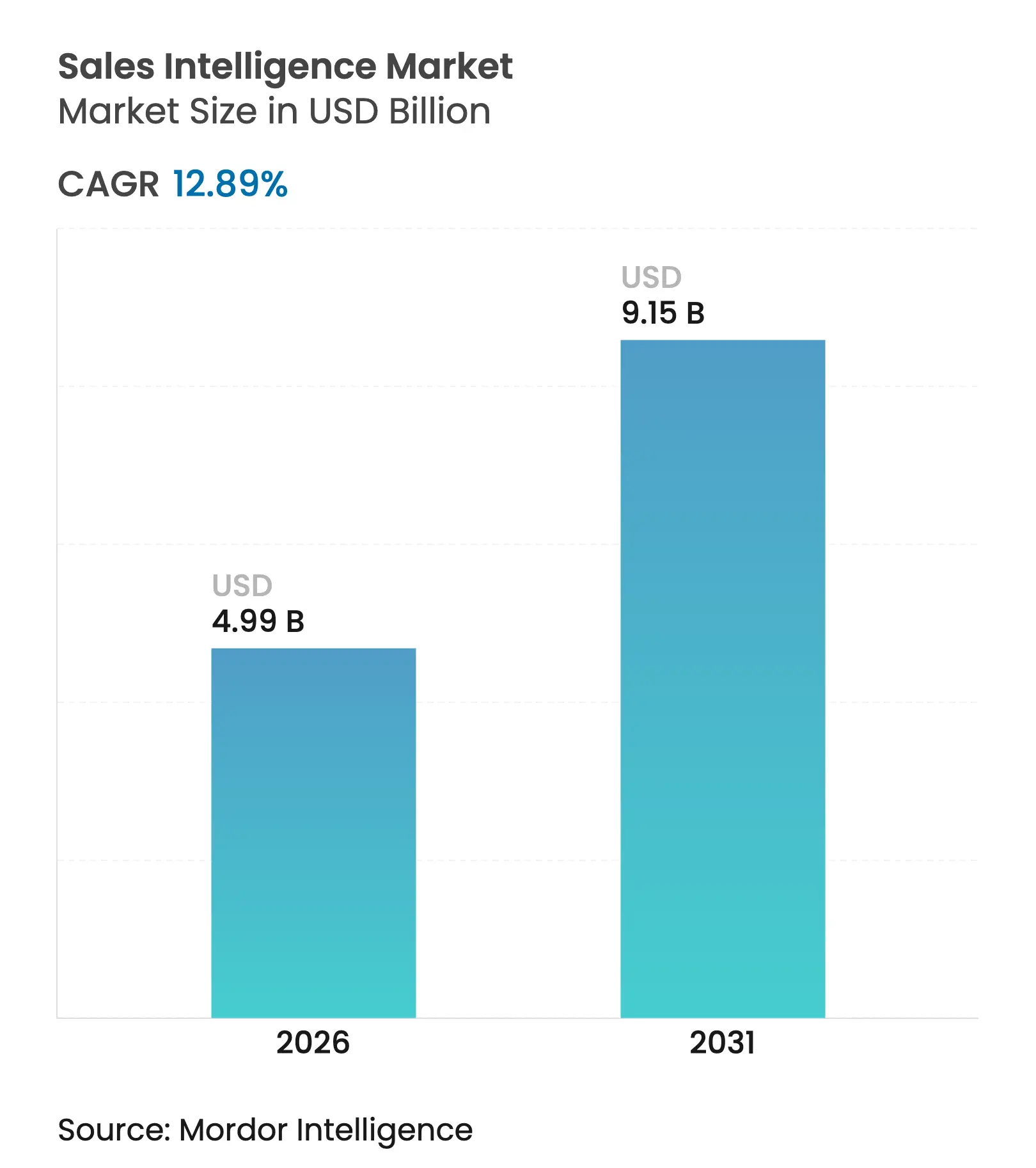

| Tamaño del Mercado (2026) | 4.99 Mil millones de dólares |

| Tamaño del Mercado (2031) | 9.15 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 12.89% CAGR |

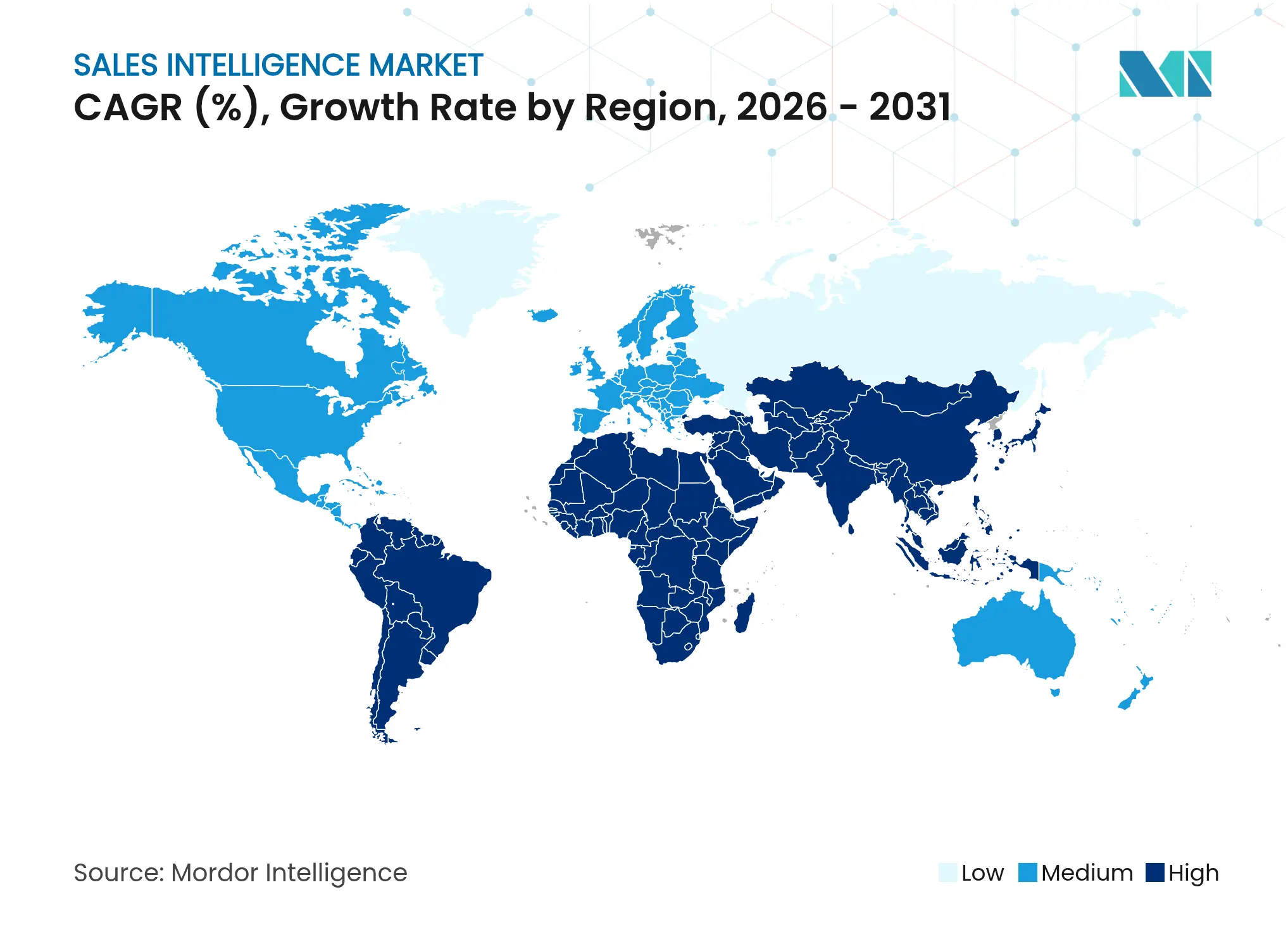

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Inteligencia de Ventas por Mordor Intelligence

Se espera que el tamaño del mercado de inteligencia de ventas crezca de USD 4,42 mil millones en 2025 a USD 4,99 mil millones en 2026 y se prevé que alcance USD 9,15 mil millones en 2031 a una CAGR del 12,89% durante 2026-2031. La demanda se acelera a medida que la inteligencia artificial acorta los ciclos de investigación de prospectos de 3 a 5 horas a 10-15 minutos al procesar señales de intención de más de 100.000 fuentes. La alineación de las operaciones de ingresos continúa redefiniendo el posicionamiento competitivo, dado que el 75% de las empresas de alto crecimiento planea formalizar las RevOps para 2025. La implementación en la nube domina actualmente, aunque las empresas están pivotando hacia modelos híbridos que equilibran la soberanía con la escalabilidad, y los precios de pago por uso acercan las capacidades de nivel empresarial a las empresas más pequeñas. Geográficamente, América del Norte ostenta la mayor participación, mientras que Asia-Pacífico registra el crecimiento compuesto más rápido a medida que las organizaciones adoptan directamente pilas de ventas nativas de IA.

Conclusiones Clave del Informe

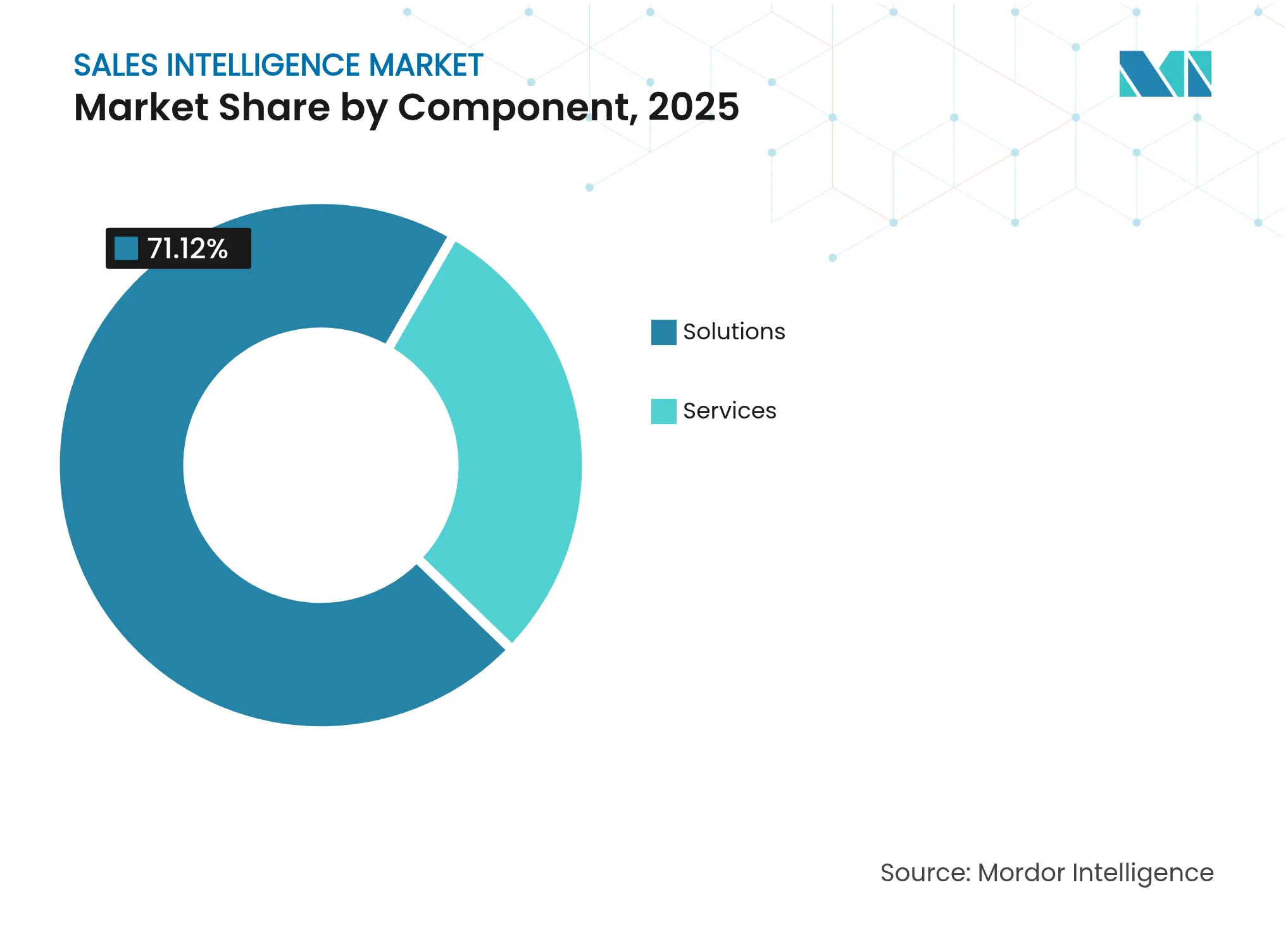

- Por componente, las Soluciones representaron el 71,12% de la participación del mercado de inteligencia de ventas en 2025, mientras que los Servicios están proyectados para crecer a una CAGR del 13,26% hasta 2031.

- Por modo de implementación, la Nube retuvo el 82,05% de participación en 2025; se proyecta que el modelo Híbrido avance a una CAGR del 17,95% hasta 2031.

- Por tamaño de empresa, las Grandes Empresas representaron el 61,63% del tamaño del mercado de inteligencia de ventas en 2025, mientras que el segmento de PYMEs se expande a una CAGR del 16,93%.

- Por canal de ventas, las Ventas Directas B2B representaron el 48,14% de la participación del mercado de inteligencia de ventas en 2025 y las Ventas Internas se aceleran a una CAGR del 18,62%.

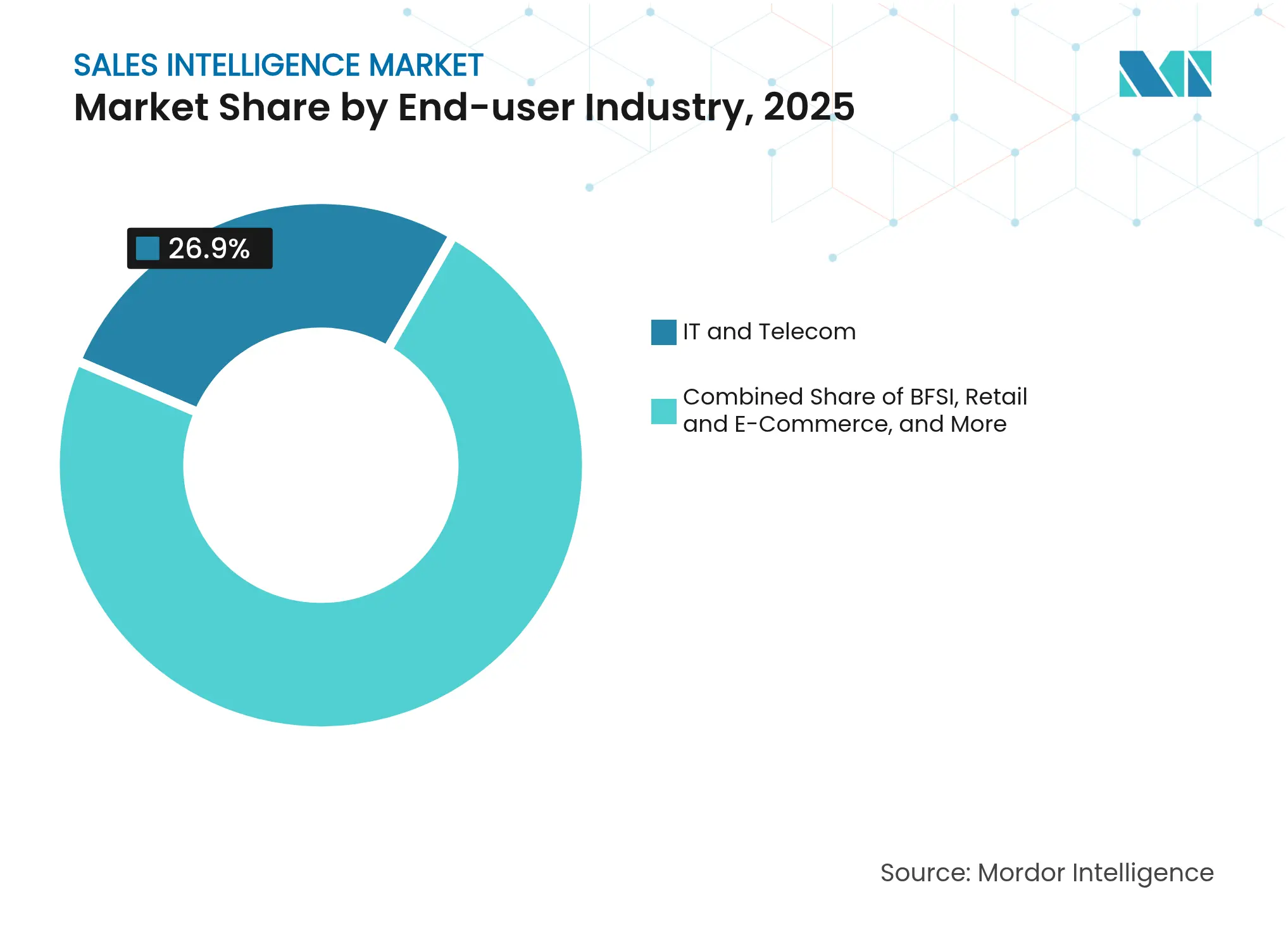

- Por industria de usuario final, TI y Telecomunicaciones lideró con el 26,90% de participación en ingresos en 2025; se proyecta que Salud y Ciencias de la Vida crezca a una CAGR del 15,98%.

- Por modelo de precios, la Suscripción Anual generó el 59,03% de los ingresos en 2025; el modelo de Pago por Uso está creciendo a una CAGR del 18,51%.

- Por geografía, América del Norte contribuyó con el 40,40% de participación en 2025; se prevé que Asia-Pacífico escale a una CAGR del 14,86%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Inteligencia de Ventas

Análisis de Impacto de Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Demanda creciente de una mejor segmentación de clientes | +3.2% | Global, mayor en América del Norte y la UE | Mediano plazo (2-4 años) |

| Necesidad creciente de enriquecimiento de datos y optimización de contenido | +2.8% | Global, fuerte en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Adopción de análisis predictivo de ventas impulsado por IA/ML | +4.1% | Global, liderado por América del Norte | Mediano plazo (2-4 años) |

| Integración de cooperativas de datos de intención de comprador de nicho | +1.9% | América del Norte y la UE, en expansión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Datos sintéticos que preservan la privacidad para inteligencia de contactos B2B | +1.4% | UE y América del Norte | Largo plazo (≥ 4 años) |

| Auge de las RevOps que impulsan pilas de inteligencia unificadas | +3.7% | Global, más fuerte en mercados con alta concentración empresarial | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Necesidad Creciente de Enriquecimiento de Datos y Optimización de Contenido

Los registros de contactos B2B ahora se deterioran a una tasa anual del 30%, lo que obliga a las empresas a actualizar continuamente sus bases de datos o arriesgarse a campañas mal dirigidas. La adopción en el sector sanitario es especialmente fuerte porque proveedores como Ampliz suministran información a nivel de médico que los conjuntos de datos generalistas pasan por alto. El enriquecimiento también sustenta el marketing basado en cuentas, una estrategia ya activa en el 70% de las organizaciones B2B. Los ciclos de actualización continua mejoran la entregabilidad del correo electrónico, acortan los ciclos de ventas y protegen las reputaciones de los remitentes que de otro modo se verían perjudicadas por datos desactualizados.

Adopción de Análisis Predictivo de Ventas Impulsado por IA/ML

El negocio de IA de Microsoft superó una tasa de ejecución anual de USD 13 mil millones con un crecimiento interanual del 175%, lo que demuestra que las empresas integran cada vez más motores predictivos directamente en los flujos de trabajo de ventas [1]Microsoft Corporation, "Impulso del Negocio de IA," microsoft.com. La IA generativa ahora redacta comunicaciones hiperpersonalizadas evaluando señales de navegación e interacción en tiempo real en lugar de firmografías estáticas. Los proveedores reportan ganancias de diez veces en el rendimiento de investigación y un incremento de 8,75 veces en la generación de reuniones calificadas tras implementar IA agéntica que automatiza el descubrimiento de prospectos. Estas mejoras de rendimiento fomentan la inversión a nivel directivo, especialmente en centros tecnológicos donde los compradores esperan una interacción inmediata y basada en datos. A medida que los modelos predictivos maduran, los equipos de ventas dependen menos de la construcción manual de listas y más de la puntuación algorítmica que se recalibra después de cada interacción con el comprador. El resultado es un ciclo virtuoso de mayores tasas de cierre que alimentan conjuntos de datos de entrenamiento más grandes que elevan aún más la precisión del modelo.

Integración de Cooperativas de Datos de Intención de Comprador de Nicho

La alianza de Cognism con Bombora destaca cómo los grupos de intención de terceros ayudan a los vendedores a detectar cuentas en el mercado meses antes de que aparezca una solicitud de propuesta. Demandbase puntúa el compromiso comparando el consumo de contenido entre cuentas similares, lo que permite una secuenciación precisa que centra el alcance en los prospectos más dispuestos a comprar. Las funciones de intención en tendencia, que destacan los temas emergentes, permiten a los representantes apuntar a picos repentinos de interés y capturar acuerdos durante las fases de evaluación temprana. Las cooperativas de intención, por lo tanto, adelantan el reloj competitivo, permitiendo a equipos más pequeños anticiparse a los titulares a pesar de contar con menos recursos. Para las empresas, la ventaja radica en reasignar el presupuesto hacia cuentas de alta probabilidad, reducir la actividad de bajo valor y aumentar la velocidad general del pipeline.

Auge de las RevOps que Impulsan Pilas de Inteligencia Unificadas

Las organizaciones que implementan marcos de operaciones de ingresos crecen un 19% más rápido y registran una rentabilidad un 15% mayor en comparación con sus pares con estructuras en silos. La integración de IA en Dynamics 365 de Microsoft ilustra cómo una única capa de datos alimenta el pronóstico, la habilitación y el análisis de éxito posventa. Las RevOps eliminan las métricas contradictorias, reemplazando los paneles dispares con una fuente única de verdad que abarca marketing y éxito del cliente. El resultado es una planificación de cuotas más precisa, una mejor segmentación para renovaciones y movimientos de expansión más fluidos. El mercado de talento subraya la madurez: las empresas ahora reclutan "ingenieros de comercialización" que combinan el rediseño de procesos con la administración de plataformas. A medida que la adopción se expande, los proveedores integran CPQ, enriquecimiento e inteligencia de conversaciones en una sola interfaz, convirtiendo la consolidación de plataformas en un criterio de compra central.

Análisis de Impacto de Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Riesgos de privacidad de datos y cumplimiento normativo | −2.1% | UE y América del Norte, en expansión global | Corto plazo (≤ 2 años) |

| Alto costo/complejidad de la actualización de datos en tiempo real | −1.8% | Global, con impacto en las PYMEs | Mediano plazo (2-4 años) |

| Restricciones de límite de velocidad de API en plataformas de datos principales | −1.3% | Global | Corto plazo (≤ 2 años) |

| Ruido en el alcance que disminuye las señales accionables | −0.9% | América del Norte y la UE | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Riesgos de Privacidad de Datos y Cumplimiento Normativo

Diecinueve estados de EE. UU. promulgaron leyes integrales de privacidad del consumidor en 2024, creando un mosaico normativo que los proveedores de inteligencia de ventas deben navegar durante la recopilación y el procesamiento de datos. El IAB informa que el 71% de las empresas tiene la intención de ampliar sus reservas de datos de primera parte porque las cookies de terceros están desapareciendo y los reguladores examinan el seguimiento entre dominios. Los proveedores experimentan con datos sintéticos que preservan la privacidad, aunque los obstáculos de validación ralentizan la implementación a corto plazo. Las empresas, por lo tanto, destinan presupuesto adicional a la revisión legal, la gestión del consentimiento y las pistas de auditoría, lo que puede desplazar el gasto tecnológico discrecional y moderar los ciclos de actualización.

Restricciones de Límite de Velocidad de API en Plataformas de Datos Principales

Los grandes ecosistemas tecnológicos han restringido el rendimiento de las API para controlar la comercialización de sus grafos de usuarios. La integración restringida de LinkedIn con Dynamics 365 ejemplifica cómo los propietarios de plataformas privilegian sus propios entornos mediante licencias agrupadas. Los límites de velocidad frenan los ciclos de enriquecimiento en vivo, obligando a los proveedores a almacenar instantáneas en caché que pueden quedar desactualizadas en ciclos de negociación de rápida evolución. Las empresas sufren cuando los modelos de puntuación de clientes potenciales dependen de títulos de trabajo o eventos de financiación desactualizados, y los proveedores más pequeños tienen dificultades para negociar cuotas de nivel empresarial. Las soluciones alternativas, como las extensiones de navegador, introducen preocupaciones de seguridad, mientras que las asociaciones a medida aumentan los costos. La centralización continua de datos bajo los paraguas de las grandes tecnológicas crea, por lo tanto, un riesgo de punto único de fallo que los compradores deben evaluar al preseleccionar proveedores.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Aceleración de los Servicios a Pesar del Dominio de las Soluciones

Las Soluciones aseguraron el 71,12% de la participación del mercado de inteligencia de ventas en 2025, lo que refleja la amplia preferencia por plataformas de software integradas que combinan enriquecimiento, análisis de intención y automatización de flujos de trabajo en una sola interfaz. Sin embargo, el subsegmento de servicios registra una CAGR del 13,26% hasta 2031, ya que las empresas contratan consultores para mapear marcos de cumplimiento, ajustar modelos predictivos y orquestar arquitecturas multinube. Los ingresos de las soluciones se concentran en torno a licencias de plataforma que integran actualización de datos, puntuación y paneles de informes, mientras que los ingresos de los servicios provienen de hojas de ruta de implementación, talleres de gestión del cambio y programas continuos de análisis gestionado. Dentro de las soluciones, los módulos de enriquecimiento de datos y señales de intención siguen siendo los de mayor crecimiento porque los usuarios desean actualizaciones de perfil constantes en lugar de compras periódicas de listas. En todo el segmento, la demanda se acelera cada vez que nuevas normas de privacidad obligan a las empresas a auditar el linaje de datos y actualizar las taxonomías de metadatos.

La adopción de servicios profesionales es más fuerte entre las industrias reguladas que no pueden arriesgarse a la exposición accidental de datos de salud o financieros protegidos. Los contratos de servicios gestionados también crecen porque los equipos más pequeños externalizan los flujos de trabajo de enriquecimiento y prefieren acuerdos basados en resultados en lugar de la expansión de personal. Esta interacción es fundamental para el mercado de inteligencia de ventas porque los resultados de la plataforma dependen de la higiene de los datos, la profundidad de la integración y la formación en adopción por parte de los usuarios, todo lo cual suministra el ecosistema de servicios. Los proveedores han respondido agrupando programas de éxito dentro de licencias escalonadas, asegurando ingresos más recurrentes y mitigando la rotación. A medida que las implementaciones de IA se vuelven más autónomas, los socios de asesoría evolucionan hacia la ingeniería de instrucciones, las pruebas de sesgo y las auditorías de gobernanza de modelos. El efecto acumulativo es un panorama de componentes donde el software retiene la primacía en ingresos mientras que la tasa de incorporación de servicios especializados se amplía.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Modo de Implementación: Los Modelos Híbridos Conectan Seguridad y Escalabilidad

Las instalaciones en la nube capturaron el 82,05% del tamaño del mercado de inteligencia de ventas en 2025 gracias al menor gasto de capital, los lanzamientos continuos de funciones y el cómputo elástico que maneja modelos complejos de lenguaje natural. Sin embargo, las implementaciones híbridas se están compoundando al 17,95% a medida que las empresas particionan atributos sensibles en instalaciones locales mientras procesan agregados anonimizados en la nube. Este cambio arquitectónico satisface los mandatos de residencia de datos en regiones como la UE sin sacrificar los modernos pipelines de IA. Los proveedores de plataformas responden con microservicios en contenedores y claves de cifrado gestionadas por el cliente que se integran en arquitecturas de confianza cero.

Las instancias locales ahora se concentran en cuentas de defensa, servicios financieros y sector público donde los auditores internos aún dictan el procesamiento local. El crecimiento es modesto, sin embargo, porque los ciclos de mantenimiento, actualización y renovación de hardware restringen la velocidad de innovación. El segmento híbrido se beneficia de la maduración de las herramientas de orquestación que sincronizan esquemas y envían resultados de inferencia de vuelta a los lagos de datos internos según lo programado. A medida que las primas de ciberseguros aumentan, los directores de seguridad de la información estipulan registros de auditoría granulares tanto en nodos en la nube como en instalaciones locales, reforzando la demanda de modelos de implementación configurables. El segmento en la nube continúa añadiendo capacidades avanzadas primero, incentivando a las organizaciones sensibles a la seguridad a adoptar el modelo híbrido para poder probar la IA en zonas controladas. En consecuencia, la combinación de implementaciones ilustra cómo el mercado de inteligencia de ventas equilibra la innovación y la gestión de riesgos.

Por Tamaño de Empresa: Democratización de las PYMEs a Través de Precios Flexibles

Las grandes empresas representaron el 61,63% de los ingresos de 2025 porque poseen pipelines multicanal complejos que justifican implementaciones de inteligencia a escala empresarial. Las PYMEs, sin embargo, están aumentando sus ingresos a una CAGR del 16,93% y muestran la mayor velocidad de nuevos clientes, principalmente debido a los niveles basados en consumo y la incorporación de autoservicio. El mercado de inteligencia de ventas se beneficia aquí de precios de asientos transparentes, plantillas de flujo de trabajo y conectores nativos de CRM que eliminan la codificación personalizada. Las bajas barreras de entrada permiten a las empresas más pequeñas probar datos de intención, ejecutar pilotos de ABM y ampliar licencias solo cuando se demuestra el retorno de la inversión.

El auge de Apollo.io hasta USD 145 millones de ARR subraya cómo la experiencia de usuario intuitiva y las pruebas freemium atraen a equipos con recursos limitados hacia planes premium. Las grandes corporaciones concentran el gasto en módulos de gobernanza de datos, middleware de integración e implementaciones globales en cientos de territorios de ventas. Las empresas del mercado medio ocupan una categoría puente, pasando de herramientas puntuales hacia suites consolidadas a medida que sus pipelines maduran. Esta curva de adopción escalonada amplía la oportunidad total direccionable porque el empaquetado de los proveedores ahora se corresponde con niveles distintos de sofisticación operativa. La narrativa de democratización persistirá a medida que los proveedores añadan copilotos de IA que presenten recomendaciones en lenguaje sencillo, reduciendo drásticamente la curva de aprendizaje para los usuarios primerizos.

Por Canal de Ventas/Función: La Optimización de las Ventas Internas Impulsa el Crecimiento

Las Ventas Directas B2B contribuyeron con el 48,14% de los ingresos de 2025, lo que demuestra que las estructuras de acuerdos complejos aún dependen de la gestión de relaciones y la alineación ejecutiva. Los casos de uso de ventas internas se están escalando a una CAGR del 18,62% ya que los flujos de trabajo habilitados por video y la inteligencia de conversaciones permiten a los equipos ejecutar ciclos de nivel empresarial de forma remota. El mercado de inteligencia de ventas apoya este crecimiento a través de transcripciones de análisis de llamadas que alimentan los ciclos de entrenamiento y a través de sugerencias de guiones en tiempo real que mejoran el manejo de objeciones. Los ecosistemas de ventas por canal mantienen una tracción moderada a medida que los proveedores buscan revendedores para penetrar en segmentos regulados o geográficamente distantes.

El auge de los vendedores de ciclo completo significa que los representantes de desarrollo de ventas y los ejecutivos de cuentas utilizan los mismos módulos de plataforma, reduciendo las latencias de transferencia. La puntuación de IA también impulsa la venta adicional en cuentas existentes, reencuadrando las ventas internas de la generación pura de clientes potenciales hacia los ingresos de expansión. El alcance remoto requiere una orquestación granular de horarios en diferentes zonas horarias, y las herramientas de inteligencia programan los envíos para que coincidan con los picos de actividad del comprador. En última instancia, la evolución de la combinación de canales empuja a los proveedores a diseñar asignaciones de licencias flexibles y configuraciones de roles de usuario que sigan a los representantes entre funciones sin nuevos inicios de sesión.

Por Industria de Usuario Final: La Especialización en Salud se Acelera

TI y Telecomunicaciones mantuvo la mayor contribución de ingresos con el 26,90% en 2025 porque la venta de soluciones se beneficia intrínsecamente de una profunda visibilidad tecnográfica y de rondas de financiación. Salud y Ciencias de la Vida está superando ese ritmo con una CAGR del 15,98% hasta 2031, impulsada por flujos de trabajo regulatorios estrictos y cadenas de decisión clínica que exigen un mapeo matizado de las partes interesadas. Proveedores como LeadGenius superponen métricas de capacidad hospitalaria y especializaciones médicas sobre las firmografías estándar, cerrando una brecha de datos crítica para los vendedores de tecnología médica. El lanzamiento del Copiloto DAX de Microsoft a 400 proveedores de salud valida aún más el apetito por interfaces conversacionales que reducen la carga administrativa.

Manufactura, BFSI y Comercio Minorista también se expanden de manera constante a medida que cada sector ejecuta la transformación digital y busca una mayor predictibilidad del pipeline. Los matices del segmento dan forma a las necesidades de datos: los fabricantes rastrean la modernización de plantas; los bancos señalan la propiedad del cumplimiento; los minoristas monitorean los cambios estacionales de surtido. El mercado de inteligencia de ventas, por lo tanto, es testigo de una proliferación de esquemas verticales, grafos de conocimiento y rúbricas de puntuación adaptadas a los comités de compra específicos de cada dominio. Las plantillas por industria reducen la fricción de implementación y crean vías de venta adicional para paquetes de datos adicionales.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Modelo de Suscripción/Precios: Los Modelos Basados en Consumo Ganan Terreno

Las suscripciones anuales generaron el 59,03% de los ingresos de 2025, reflejando la preferencia empresarial por la presupuestación predecible y la compra por volumen de créditos de enriquecimiento. Los planes de pago por uso están creciendo a una CAGR del 18,51% porque la incertidumbre económica amplifica la demanda de alineación de costos con la utilización. La facturación por uso permite a las empresas aumentar o reducir el gasto en función de la intensidad de las campañas, protegiendo los márgenes en períodos de contracción y fomentando la experimentación durante las fases de prueba de concepto. Las opciones mensuales se adaptan a las empresas con estacionalidad marcada que alcanzan su punto máximo en los meses de ferias comerciales o al cierre del año fiscal.

Maxio señala que la facturación por consumo se correlaciona con una mayor retención neta en dólares cuando se combina con métricas de valor claras, como reuniones reservadas o pipeline generado. En respuesta, los proveedores invierten en medición granular, alertas de exceso y carteras de crédito prepagado. Es poco probable que los planes por asiento desaparezcan porque los permisos específicos por rol y el registro de auditoría siguen siendo vitales para el seguimiento del cumplimiento. No obstante, el escrutinio de los inversores se centra en la estabilidad del margen bruto bajo ingresos variables, lo que empuja a los proveedores a ajustar los costos de adquisición de datos y los precios de inferencia de modelos.

Análisis Geográfico

América del Norte aportó el 40,40% de los ingresos de 2025 gracias a los maduros ecosistemas de CRM, la sólida inversión de capital de riesgo y una interpretación uniforme de las disposiciones de la CCPA que estandariza los flujos de trabajo de cumplimiento. Actores regionales como ZoomInfo enriquecen continuamente sus conjuntos de datos nacionales, proporcionando una profundidad de cobertura incomparable que magnifica la precisión del modelo. La modernización de las adquisiciones gubernamentales también alimenta la demanda a medida que las agencias federales actualizan sus análisis de alcance para mejorar la diversidad de proveedores. Las transferencias de datos transfronterizas hacia Canadá se realizan bajo los marcos de la PIPEDA, mientras que los adoptantes mexicanos se apoyan en zonas de nube de EE. UU. pero insisten cada vez más en nodos de recuperación ante desastres en el país.

Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 14,86%, encabezada por empresas nativas digitales en India, China y el Sudeste Asiático que prescinden del CRM local heredado. Estos compradores prefieren arquitecturas de nube primero, facturación por microtransacciones y módulos de IA localizados para conjuntos de caracteres multibyte. Japón y Corea del Sur priorizan la precisión lingüística, lo que impulsa a los proveedores a ampliar los corpus de entrenamiento de modelos. Australia y Nueva Zelanda replican las mejores prácticas de América del Norte, pero aplican estatutos de notificación de brechas más estrictos, lo que requiere pistas de auditoría detalladas dentro del mercado de inteligencia de ventas. Los clústeres de innovación regional en Singapur y Bangalore generan numerosos pipelines de datos de marca blanca, ampliando la cobertura de señales de intención.

Europa sigue siendo centrada en la privacidad, con los principios del RGPD dando forma a las hojas de ruta de las plataformas que enfatizan la orquestación del consentimiento, la minimización de datos y las opciones de nube soberana. Alemania y Francia exigen declaraciones de propósito explícitas antes de procesar registros de contacto, lo que influye en las decisiones de diseño de productos, como el cifrado a nivel de campo y las cargas útiles revocables. El Reino Unido adopta un enfoque basado en el riesgo bajo el RGPD del Reino Unido, permitiendo una mayor flexibilidad para el procesamiento de interés legítimo siempre que las evaluaciones de impacto se mantengan actualizadas. Europa del Este es más lenta en adoptar el enriquecimiento totalmente automatizado debido a la volatilidad macroeconómica y los mandatos de alojamiento local, aunque el potencial de crecimiento persiste a medida que los programas de financiación de la UE aceleran la mejora de las competencias digitales.

Panorama Competitivo

El mercado de inteligencia de ventas muestra una concentración moderada, con agregadores de datos establecidos que defienden su participación a través de la escala y nuevos competidores nativos de IA que se diferencian mediante velocidades de enriquecimiento en tiempo real. El plan de Salesloft de integrar Drift ilustra una ola de consolidación en la que los proveedores de flujos de trabajo adyacentes se fusionan para crear suites de "orquestación de ingresos" que prometen una gestión en un solo panel a través de la prospección, el compromiso y la expansión posventa. Microsoft aprovecha su grafo de datos de LinkedIn para integrarse de forma nativa dentro de Dynamics 365, utilizando privilegios de acceso propietarios para mantener una ventaja formidable.

Se abre espacio en blanco para los especialistas verticales que curan taxonomías de nicho, así como para los generadores de datos sintéticos que preservan la privacidad y eluden la sobrecarga de gestión del consentimiento. Los especialistas en facturación por consumo desestabilizan aún más a los titulares al alinear los ingresos del proveedor con los resultados medibles del cliente. La carrera armamentista ahora gira en torno a la velocidad de las funciones, la profundidad de la integración y la transparencia en el razonamiento del modelo en lugar del volumen puro de datos. Los proveedores que ofrecen seguimiento de linaje, detección de sesgos y personalización a nivel de instrucciones ganan credibilidad regulatoria y acortan los ciclos de adquisición.

Además, los equipos de comercialización juzgan a los proveedores por la fricción de implementación; por lo tanto, la experiencia de usuario intuitiva y los conectores de bajo código se diferencian tanto como la amplitud de los datos. La inversión sostenida en I+D sigue siendo esencial porque los benchmarks de los modelos de lenguaje de gran escala evolucionan mensualmente. Los titulares se cubren abriendo divisiones de capital de riesgo y adquiriendo herramientas de competidores en umbrales de ingresos tempranos para absorber capacidades novedosas. Los clientes se benefician de ecosistemas más ricos, pero deben sopesar el riesgo de dependencia a medida que las suites se expanden y el apalancamiento de renegociación disminuye.

Líderes de la Industria de Inteligencia de Ventas

ZoomInfo Technologies Inc.

Dun & Bradstreet Holdings Inc.

Cognism Ltd.

Demandbase Inc.

LinkedIn Corporation (Microsoft Corporation)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Clodura.AI se asoció con Bombora para integrar información de intención de comprador en tiempo real en su plataforma impulsada por IA generativa, permitiendo el compromiso con prospectos de alta intención en el momento óptimo.

- Marzo de 2025: Cognism mejoró su plataforma de datos B2B con funciones ampliadas de cumplimiento del RGPD y la CCPA para fortalecer su posicionamiento europeo.

- Diciembre de 2024: GlobalData lanzó su plataforma de Inteligencia de Ventas de próxima generación impulsada por IA para ganancias de productividad en múltiples industrias.

- Mayo de 2024: Warmly adquirió Immagnify para reforzar las capacidades de compromiso con prospectos en tiempo real con cobertura de datos de alta calidad.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Nuestro estudio define el mercado global de inteligencia de ventas como todas las plataformas de software dedicadas y los servicios profesionales o gestionados asociados que recopilan, enriquecen, puntúan y entregan datos de contacto, cuenta e intención utilizados por los vendedores B2B a lo largo de las etapas de prospección, calificación y cierre. La definición abarca suites basadas en plataforma, API de enriquecimiento de datos, fuentes de datos de intención y complementos de generación o puntuación de clientes potenciales que se integran con pilas de CRM o automatización de marketing.

Exclusión del alcance: El CRM de propósito general, las herramientas de inteligencia empresarial más amplias y las suites de automatización de marketing no construidas explícitamente para la venta a nivel de prospecto quedan fuera del estudio.

Descripción General de la Segmentación

- Por Componente

- Soluciones

- Soluciones Basadas en Plataforma

- Herramientas de Enriquecimiento de Datos

- Plataformas de Datos de Intención

- Herramientas de Generación y Puntuación de Clientes Potenciales

- Servicios

- Servicios Profesionales

- Servicios Gestionados

- Soluciones

- Por Modo de Implementación

- Nube

- Local

- Híbrido

- Por Tamaño de Empresa

- PYMEs

- Grandes Empresas

- Por Canal de Ventas / Función

- Ventas Directas B2B

- Ventas por Canal (Revendedores de Valor Agregado, Distribuidores)

- Ventas Internas

- Otros

- Por Industria de Usuario Final

- TI y Telecomunicaciones

- BFSI

- Comercio Minorista y Electrónico

- Salud y Ciencias de la Vida

- Medios y Entretenimiento

- Manufactura

- Otros

- Por Modelo de Suscripción / Precios

- Suscripción Anual

- Suscripción Mensual

- Pago por Uso

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia y Nueva Zelanda

- Resto de Asia-Pacífico

- Oriente Medio y África

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Egipto

- Resto de África

- Oriente Medio

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Realizamos entrevistas estructuradas y encuestas breves con gerentes de producto en plataformas líderes, responsables de adquisiciones en empresas de TI y telecomunicaciones, BFSI y comercio electrónico en América del Norte, Europa y Asia-Pacífico, y socios integradores de sistemas regionales. Estas conversaciones pusieron a prueba la relevancia de la segmentación, los recuentos típicos de asientos, las tasas de rotación y las trayectorias de precios, lo que nos permitió conciliar las señales secundarias con las realidades sobre el terreno.

Investigación Documental

Comenzamos analizando conjuntos de datos abiertos como la encuesta de TIC del Censo de EE. UU., las tablas de economía digital de Eurostat y los índices de gasto en SaaS de la OCDE, que anclan los gastos en software empresarial por banda de tamaño y región. Los portales de organismos comerciales, incluida la Alianza de Software Empresarial y la Sociedad de Habilitación de Ventas, proporcionaron puntos de referencia de adopción y recuentos de proveedores, mientras que los archivos públicos, las presentaciones para inversores y las llamadas de resultados de los proveedores cotizados revelaron tasas de ejecución de ingresos y precios medios de suscripción. Se obtuvo contexto adicional de revistas respetadas como MIS Quarterly y PatentsView para señales de difusión tecnológica. Los repositorios de pago a los que acceden los analistas de Mordor, D&B Hoovers para información financiera de empresas y Dow Jones Factiva para el flujo de noticias global, completaron la inteligencia a nivel de empresa. Esta lista es ilustrativa; muchas otras fuentes públicas y propietarias informaron la recopilación, validación y aclaración de datos.

Dimensionamiento del Mercado y Pronóstico

El modelo de Mordor comienza con una construcción de arriba hacia abajo: el gasto total en software empresarial por región se multiplica por las tasas de penetración históricas de las soluciones de inteligencia de ventas, y luego se refina utilizando indicadores como el crecimiento de la base instalada de CRM, los gastos en publicidad digital B2B, la expansión promedio de asientos pagados, los hitos regulatorios de privacidad de datos y las cifras regionales de PIB por trabajador digital. Verificaciones selectivas de abajo hacia arriba, resúmenes de ingresos de proveedores muestreados, registros de envíos de socios de canal y auditorías de precio por asiento, calibran los totales y exponen las brechas. Los pronósticos emplean una regresión multivariante que combina el crecimiento del gasto en CRM, las curvas de precios de SaaS, la densidad de negocios en internet y los ciclos macroeconómicos, con análisis de escenarios que guían los casos al alza y a la baja. Las brechas en los supuestos, como la divulgación limitada de proveedores privados, se salvan mediante interpolación conservadora validada por fuentes primarias.

Validación de Datos y Ciclo de Actualización

Antes de la aprobación, los resultados se someten a análisis de anomalías, revisión por pares y conciliación con indicadores macroeconómicos de terceros. Los informes se actualizan anualmente, con ajustes intermedios activados por rondas de financiación materiales, acciones regulatorias o fusiones y adquisiciones notables; una revisión final del analista garantiza que los clientes reciban la visión más actualizada.

Por Qué la Línea Base de Inteligencia de Ventas de Mordor Sustenta una Planificación Confiable

Las estimaciones publicadas a menudo divergen porque las empresas difieren en lo que califica como inteligencia de ventas, qué flujos de ingresos contabilizar y con qué frecuencia se actualizan los modelos.

Los principales factores de brecha incluyen la exclusión de los ingresos por servicios, el tratamiento variable de las herramientas exclusivas de enriquecimiento, los supuestos dispares de progresión del precio de venta promedio y los ciclos de actualización que no capturan la reciente expansión de asientos impulsada por IA.

Comparación de referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 4,42 mil millones (2025) | ||

| USD 4,40 mil millones (2024) | Consultora Regional A | Contabiliza solo el software principal y se basa en informes propios de los proveedores; actualización cada 18 meses |

| USD 3,31 mil millones (2024) | Consultora Global B | Reduce el alcance a las licencias de grandes empresas e incorpora los datos de intención en el mercado de inteligencia empresarial; validación primaria limitada |

| USD 3,26 mil millones (2023) | Revista Especializada C | Omite las API de enriquecimiento y asume una disminución uniforme del precio de venta promedio después de 2022 |

La comparación muestra que cuando la amplitud del alcance, las actualizaciones oportunas y la validación de métodos mixtos se aplican de manera consistente, la línea base equilibrada de Mordor ofrece a los tomadores de decisiones una cifra confiable y transparente que puede rastrearse hasta variables claras y pasos repetibles.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de inteligencia de ventas?

El tamaño del mercado de inteligencia de ventas se sitúa en USD 4,99 mil millones en 2026 y se proyecta que alcance USD 9,15 mil millones en 2031.

¿Qué segmento está creciendo más rápido dentro del mercado?

La implementación híbrida avanza a una CAGR del 17,95% a medida que las empresas combinan la escalabilidad de la nube con el control de datos local.

¿Cómo están dando forma las regulaciones de privacidad al diseño de productos?

El RGPD, la CCPA y las nuevas leyes estatales de EE. UU. impulsan la gestión del consentimiento, las opciones de nube soberana y el interés en los datos sintéticos para reducir la exposición de datos personales.

¿Por qué las PYMEs están adoptando herramientas de inteligencia de ventas más rápidamente ahora?

Los precios de pago por uso eliminan el compromiso inicial, las pruebas freemium acortan la evaluación y los conectores de bajo código reducen la complejidad de la integración.

¿Qué factor competitivo diferencia más a los proveedores hoy en día?

La capacidad de ofrecer enriquecimiento en tiempo real y razonamiento de IA transparente dentro de una pila de RevOps unificada dicta cada vez más la selección de proveedores.

Última actualización de la página el: