Tamaño y Participación del Mercado de Intermediarios de Datos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

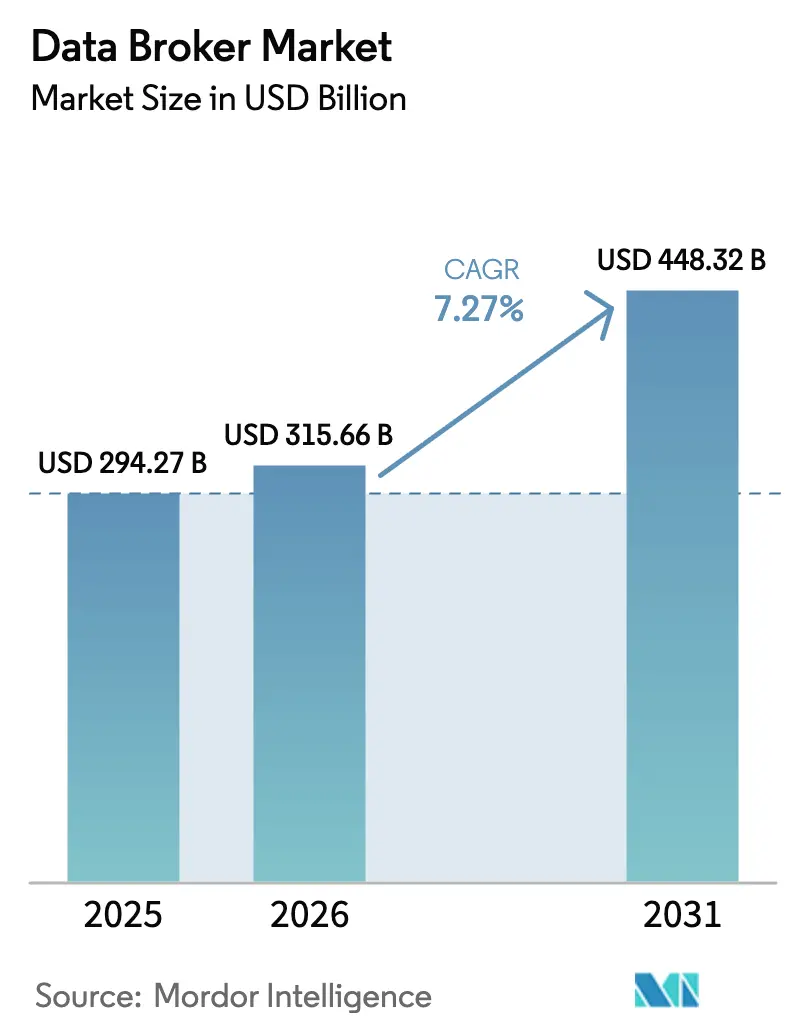

| Tamaño del Mercado (2026) | 315.66 Mil millones de dólares |

| Tamaño del Mercado (2031) | 448.32 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.27% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Intermediarios de Datos por Mordor Intelligence

El tamaño del mercado de intermediarios de datos fue valorado en USD 294,27 mil millones en 2025 y se estima que crecerá desde USD 315,66 mil millones en 2026 hasta alcanzar USD 448,32 mil millones en 2031, a una CAGR del 7,27% durante el período de previsión (2026-2031). Esta trayectoria ascendente está estrechamente vinculada al crecimiento de los puntos de contacto digitales que generan continuamente vastos flujos de datos y a la rápida adopción de herramientas de inteligencia artificial y aprendizaje automático que ayudan a las empresas a activar esos activos de datos para la segmentación de clientes, la evaluación de riesgos y la eficiencia operativa. La demanda de datos externos de alta calidad se ha intensificado a medida que las empresas persiguen agendas de transformación digital que requieren perspectivas más ricas sobre los consumidores, señales de detección de fraude más precisas y soporte de decisiones en tiempo casi real. América del Norte sigue siendo el mercado más maduro para el mercado de intermediarios de datos gracias a marcos de monetización de datos bien establecidos, mientras que Asia-Pacífico destaca por su crecimiento de dos dígitos, impulsado por la expansión del comercio electrónico, los comportamientos de usuarios con preferencia por dispositivos móviles y la infraestructura de nube de apoyo. La dinámica competitiva presenta una concentración moderada, con líderes consolidados como Experian, TransUnion y Oracle que refuerzan sus posiciones mediante adquisiciones específicas e inversiones en plataformas. Las regulaciones de privacidad y la mayor conciencia de los consumidores sobre el uso de datos actúan como contrapesos a una demanda que de otro modo sería estable.

Conclusiones Clave del Informe

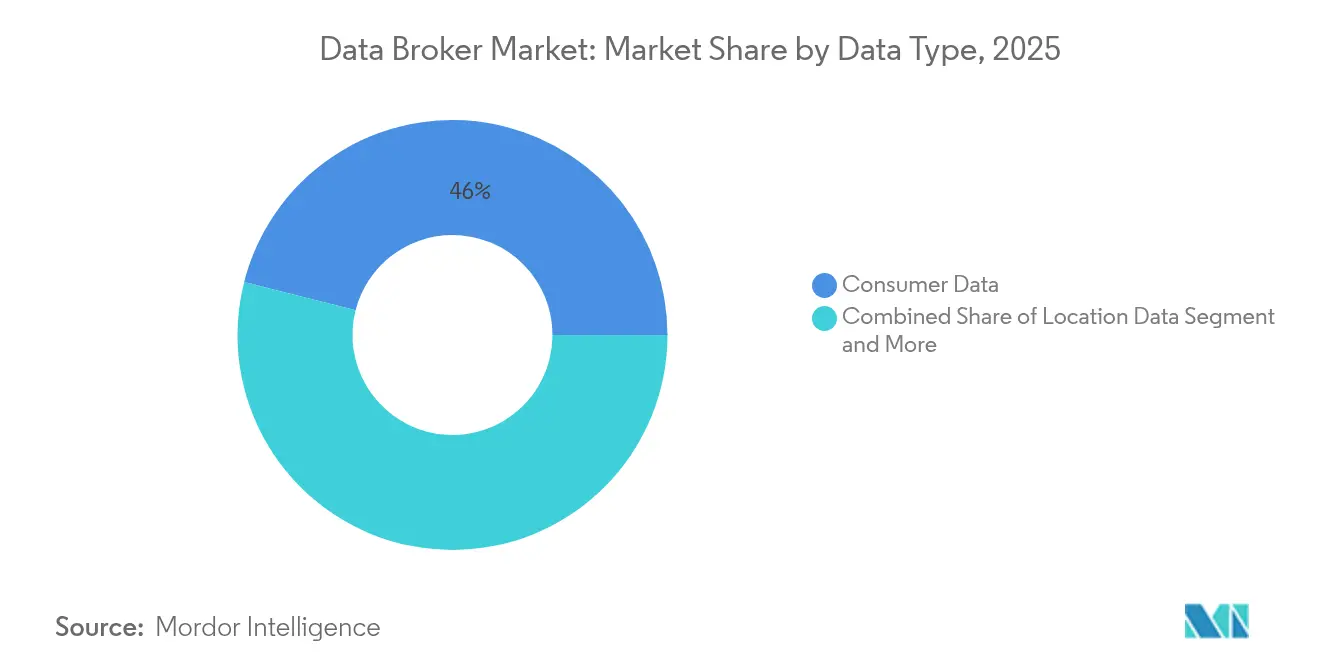

- Por tipo de datos, los datos del consumidor lideraron con el 46,03% de la participación del mercado de intermediarios de datos en 2025; los datos de ubicación avanzan a una CAGR del 13,68% hasta 2031.

- Por usuario final, las agencias de marketing y publicidad mantuvieron el 38,22% del tamaño del mercado de intermediarios de datos en 2025, mientras que la atención sanitaria y las ciencias de la vida registran la CAGR más rápida del 14,34% hasta 2031.

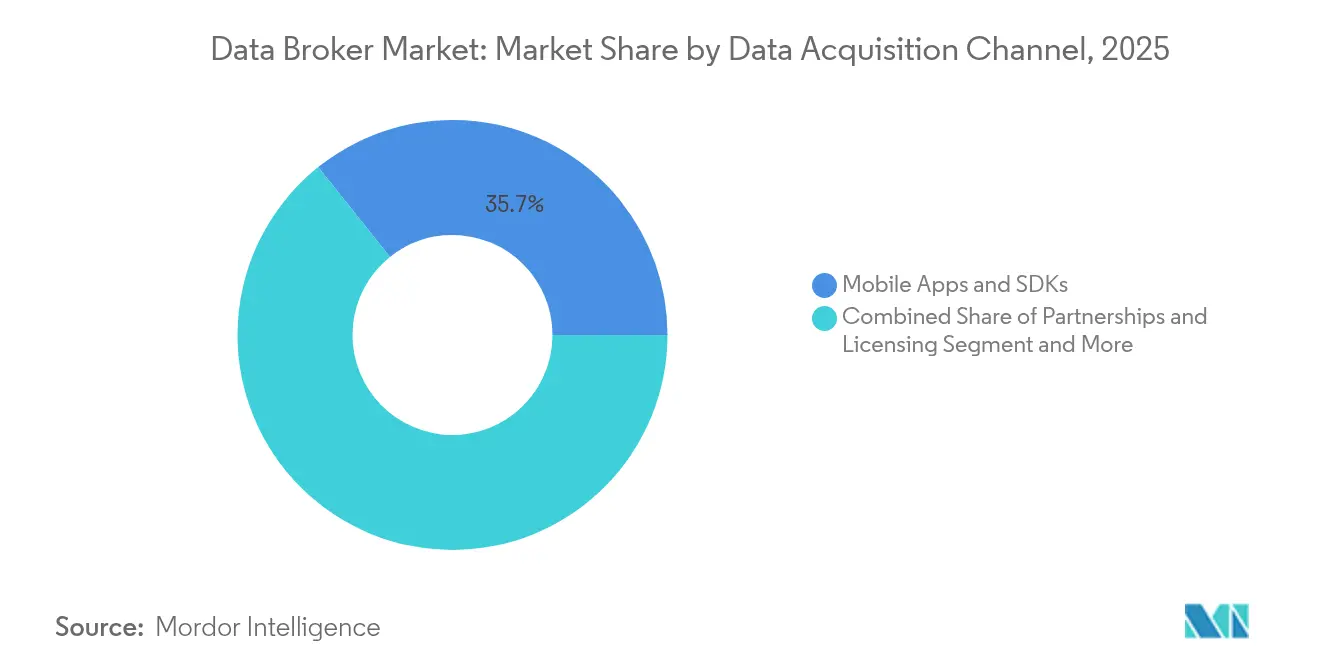

- Por canal de adquisición de datos, las aplicaciones móviles y los SDKs capturaron el 35,74% del mercado de intermediarios de datos en 2025; los acuerdos de asociación y licencias crecen a una CAGR del 13,07%.

- Por modo de entrega, las APIs y fuentes de datos representaron el 41,17% del tamaño del mercado de intermediarios de datos en 2025, mientras que los mercados basados en la nube se expanden a una CAGR del 14,12%.

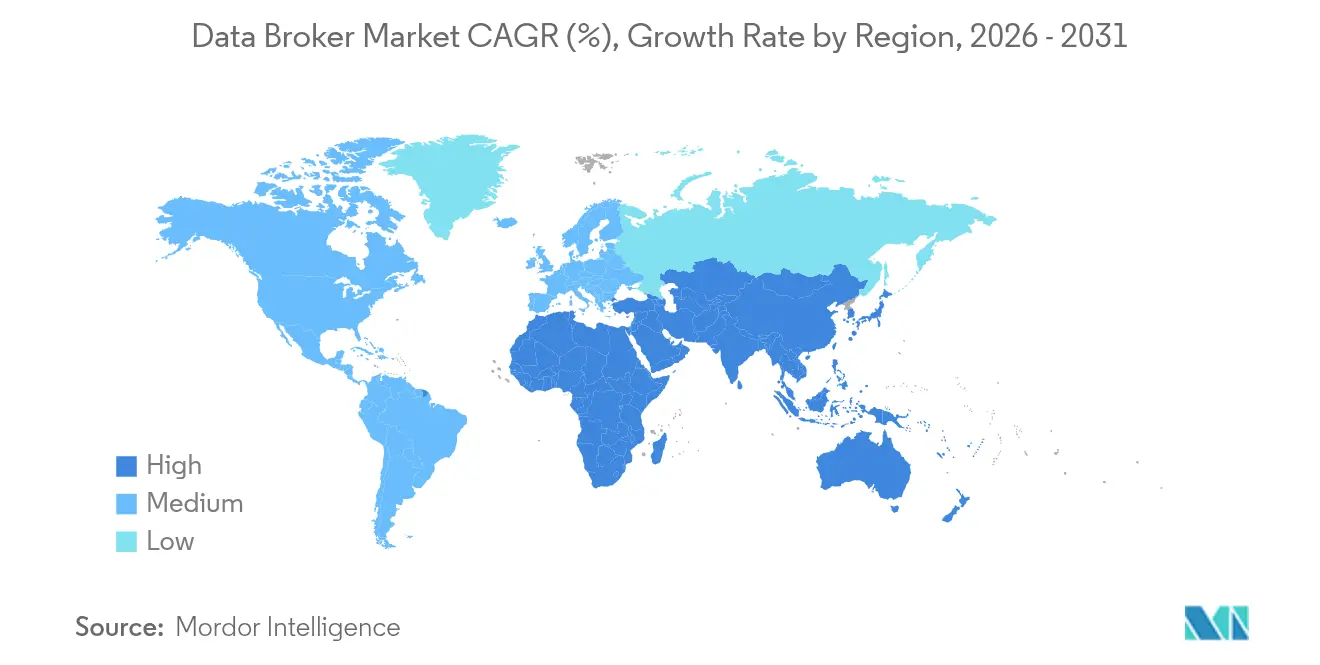

- Por geografía, América del Norte comandó el 47,92% de la participación en ingresos en 2025; se prevé que Asia-Pacífico aumente a una CAGR del 13,41% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Intermediarios de Datos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda de datos del consumidor en publicidad personalizada | +2.1% | Global; concentración en América del Norte y la UE | Mediano plazo (2-4 años) |

| Modelado de audiencias basado en big data e IA | +1.8% | Global; liderado por América del Norte, en expansión hacia Asia-Pacífico | Largo plazo (≥4 años) |

| Auge de las transacciones digitales y las huellas del comercio electrónico | +1.5% | Global; más fuerte en Asia-Pacífico y América Latina | Corto plazo (≤2 años) |

| Expansión de los mercados de datos basados en la nube | +1.2% | Global; concentrado en América del Norte y la UE | Mediano plazo (2-4 años) |

| Generación de datos sintéticos para el enriquecimiento seguro para la privacidad | +0.9% | Global; adopción temprana en América del Norte y la UE | Largo plazo (≥4 años) |

| Tokenización Web3 que permite la monetización directa de datos | +0.4% | Global; adopción incipiente en todas las regiones | Largo plazo (≥4 años) |

| Demanda de datos del consumidor en publicidad personalizada | +2.1% | Global; concentración en América del Norte y la UE | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Demanda de Datos del Consumidor en Publicidad Personalizada

La publicidad personalizada continúa impulsando el mercado de intermediarios de datos a medida que las marcas buscan perspectivas a nivel de cliente que aumenten las tasas de conversión en campañas de display, móviles y de televisión conectada. Las agencias y los equipos de marketing internos están desplazando presupuestos hacia modelos de compra basados en resultados que recompensan la segmentación precisa de audiencias. La depreciación de las cookies de terceros está acelerando la demanda de identificadores alternativos, lo que lleva a los intermediarios de datos a perfeccionar los canales de identificación unificada, coincidencia probabilística y señales contextuales que preservan el alcance en un mundo consciente de la privacidad. Las redes de medios minoristas dependen de datos intermediados para armonizar los comportamientos de compra en el sitio con la exposición en la internet abierta, creando nuevas fuentes de ingresos para los intermediarios hábiles en conectar ecosistemas de datos propios y de terceros. La creciente implementación de entornos de colaboración seguros para la privacidad consolida aún más el papel de los intermediarios como facilitadores neutrales de la colaboración de datos conforme a la normativa.[1]The Trade Desk, "Descripción Técnica de Unified ID 2.0," thetradedesk.com

Modelado de Audiencias Basado en Big Data e IA

Los algoritmos de aprendizaje automático necesitan conjuntos de datos ricos y diversos para entrenar modelos predictivos que anticipen la intención de compra, el riesgo de abandono y el valor de vida del cliente. Los intermediarios de datos están invirtiendo en estructuras de datos preparadas para la IA capaces de normalizar publicaciones sociales no estructuradas, interacciones web y eventos móviles. Las empresas especializadas en datos de entrenamiento específicos de dominio reportan mejoras de dos dígitos en la precisión del modelo en comparación con conjuntos de datos genéricos, lo que anima a los compradores a pagar primas por activos altamente curados.[2]Gretel.ai, "Informe de Evaluación Comparativa de Datos Sintéticos 2024," gretel.ai Las técnicas de generación de datos sintéticos, aplicadas a escala, ayudan a los intermediarios a entregar registros estadísticamente válidos pero que preservan la privacidad, ampliando la oferta disponible mientras se cumplen los mandatos de cumplimiento normativo. A medida que los despliegues de IA generativa se aceleran, el mercado de intermediarios de datos se beneficia del aumento constante en la demanda de insumos tanto en bruto como enriquecidos para los procesos de ajuste fino de modelos.

Auge de las Transacciones Digitales y las Huellas del Comercio Electrónico

Los ingresos por compras dentro de aplicaciones móviles ascendieron a USD 150 mil millones en todo el mundo en 2024, con los Estados Unidos contribuyendo con USD 52 mil millones.[3]Sensor Tower, "Previsión del Mercado Móvil Global 2024," sensortower.com Cada transacción genera señales conductuales y contextuales invaluables para la puntuación del riesgo de fraude, la estimación del valor de vida del cliente y la optimización de campañas omnicanal. Los intermediarios de datos empaquetan fuentes de datos transaccionales agregados para minoristas, procesadores de pagos y empresas de tecnología financiera que necesitan inteligencia en tiempo real sobre los patrones de gasto. La combinación de carritos de compra en línea con recibos de puntos de venta fuera de línea permite a los analistas mapear los recorridos completos de los compradores, ayudando a las marcas en la asignación de presupuestos y la planificación de inventarios. El auge de los datos de comercio refuerza así la relevancia estratégica de los intermediarios capaces de integrar conjuntos de datos dispares con baja latencia.

Expansión de los Mercados de Datos Basados en la Nube

Los proveedores de nube como Snowflake, AWS y Google Cloud operan ahora sofisticados entornos de intercambio de datos donde miles de compradores obtienen conjuntos de datos curados bajo términos basados en el consumo. Estos mercados reducen el tiempo de integración de meses a días mediante APIs estándar, flujos de trabajo de autorización simplificados y controles de gobernanza integrados. Los intermediarios de datos, especialmente los proveedores más pequeños, se benefician del alcance de distribución global y los menores costos de adquisición de clientes. Los precios transparentes y los análisis de monetización en la plataforma permiten a los proveedores ajustar sus ofertas más rápidamente, creando un ciclo virtuoso de mejoras en la calidad de los conjuntos de datos y la confianza de los compradores.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Endurecimiento de las regulaciones globales de privacidad de datos | -1.9% | Global; más fuerte en la UE, en expansión hacia América del Norte y Asia-Pacífico | Corto plazo (≤2 años) |

| Cambio del consumidor hacia herramientas centradas en la privacidad y bloqueadores de anuncios | -1.2% | Global; concentrado en mercados desarrollados | Mediano plazo (2-4 años) |

| Depreciación de las cookies e identificadores de terceros | -0.8% | Global; impacto inmediato en América del Norte y la UE | Corto plazo (≤2 años) |

| Aumento del costo de la garantía de calidad y procedencia de los datos | -0.6% | Global; mayor impacto en industrias reguladas | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Endurecimiento de las Regulaciones Globales de Privacidad de Datos

Los legisladores de todo el mundo están adoptando estatutos de privacidad integrales que incrementan las obligaciones de cumplimiento para los intermediarios. A mediados de 2024, 20 estados de los Estados Unidos habían promulgado leyes de datos del consumidor modeladas en parte sobre el GDPR de la UE, y la Ley de Eliminación de California exige el registro anual y solicitudes de eliminación simplificadas de cada intermediario que opera en el estado. A nivel federal, la Ley de Protección de los Datos de los Estadounidenses frente a Adversarios Extranjeros prohíbe la venta de información personal sensible a China, Rusia, Irán y Corea del Norte, obligando a los proveedores a instituir rigurosos programas de diligencia debida sobre las contrapartes. Las sanciones por incumplimiento ahora alcanzan niveles de varios millones de dólares, lo que lleva a las empresas a ampliar sus plantillas de personal jurídico, de ciberseguridad y de gobernanza de datos, lo que reduce los márgenes operativos y puede ralentizar los lanzamientos de productos.

Cambio del Consumidor hacia Herramientas Centradas en la Privacidad y Bloqueadores de Anuncios

Los usuarios están adoptando funciones de prevención de seguimiento basadas en el navegador, avisos de privacidad móvil y filtros de anuncios en el dispositivo que limitan la recopilación pasiva de datos. La Transparencia de Seguimiento de Aplicaciones de Apple y el entorno de privacidad en evolución de Google restringen los identificadores a nivel de dispositivo que antes impulsaban la segmentación determinista. Estas herramientas reducen el volumen de impresiones conductuales accesibles para los intermediarios y elevan los costos de adquisición de señales sustitutivas. Algunos intermediarios responden forjando asociaciones basadas en el consentimiento o desplegando computación que preserva la privacidad y permite el análisis agrupado sin exposición de datos en bruto. Otros exploran modelos de tokenización Web3 que permiten a los individuos licenciar sus propios datos bajo la gobernanza de contratos inteligentes, aunque la adopción sigue siendo incipiente.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Datos: Dominio de los Datos del Consumidor en Medio del Auge de la Inteligencia de Ubicación

La categoría de datos del consumidor representó el 46,03% del mercado de intermediarios de datos en 2025. Los minoristas, los bancos y las agencias de medios dependen de variables demográficas, conductuales y psicográficas para personalizar ofertas, mejorar las tácticas de venta cruzada y medir el impacto de las campañas. Los registros de transacciones, las inscripciones en clubes de fidelización y las preferencias de contenido en streaming alimentan modelos de propensión que se ejecutan directamente dentro de los almacenes de datos de las marcas. Los intermediarios se diferencian por la amplitud de cobertura, la cadencia de actualización y la facilidad de integración. Los conjuntos de datos de ubicación, aunque más pequeños hoy en día, se proyecta que crecerán a una CAGR del 13,68%, la más alta entre todos los tipos de datos. Las superposiciones de tráfico peatonal ayudan a las cadenas a evaluar el rendimiento de las tiendas, mientras que las plataformas logísticas utilizan coordenadas geoespaciales para optimizar la planificación de rutas y la previsión de la demanda. La intersección de los atributos del consumidor con señales precisas de latitud y longitud eleva las perspectivas sobre el tiempo de permanencia y el recorrido hacia la compra, reforzando la importancia estratégica de los datos de ubicación.

La fuerte demanda de enriquecimiento seguro para la privacidad también impulsa tipos emergentes como las fuentes de sensores de IoT y las métricas de salud. Estas fuentes abren nuevas vías de monetización en la planificación de ciudades inteligentes, los seguros de telemática y la gestión de atención preventiva. A medida que las empresas sopesan los estrictos requisitos de consentimiento, los intermediarios que pueden anonimizar datos en el borde ganan ventaja competitiva. En conjunto, la amplitud de los tipos de datos subraya que el suministro escalado y de alta calidad sigue siendo la propuesta de valor central para el mercado de intermediarios de datos.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por Usuario Final: Las Agencias de Marketing Lideran Mientras la Atención Sanitaria se Acelera

Las agencias de marketing y publicidad controlaron el 38,22% de la demanda total de 2025, subrayando su papel fundamental en la orquestación del compromiso omnicanal para las marcas. Las agencias adquieren segmentos similares y personalizados para optimizar los creativos y los planes de medios. También dependen de fuentes de atribución que conectan la exposición con los resultados de ventas, perspectivas esenciales para las discusiones sobre el retorno de la inversión publicitaria con los clientes. La concentración del gasto de las grandes empresas holding globales asegura grupos de ingresos recurrentes para los principales intermediarios, convirtiendo a este grupo de clientes en un motor fiable de flujo de caja.

Los compradores del sector sanitario y de ciencias de la vida, aunque más pequeños hoy en día, están ampliando su participación en el mercado de intermediarios de datos a una CAGR del 14,34% hasta 2031. Las empresas farmacéuticas buscan extractos de registros electrónicos de salud desidentificados y cohortes de evidencia del mundo real para reducir los plazos de los ensayos clínicos y mejorar el modelado de la respuesta a los medicamentos. Los hospitales combinan la telemetría de dispositivos portátiles con indicadores de determinantes sociales intermediados para estratificar el riesgo y personalizar el alcance. Los imperativos de cumplimiento bajo HIPAA y GDPR elevan los estándares de manejo de datos, aunque los intermediarios especializados capaces de tokenizar identificadores de pacientes y aplicar algoritmos de privacidad diferencial están en posición de capturar contratos de alto margen.

Por Canal de Adquisición de Datos: Las Aplicaciones Móviles Dominan a Medida que las Asociaciones se Expanden

Los kits de desarrollo de software para aplicaciones móviles contribuyeron con el 35,74% de los flujos de datos entrantes en 2025, reflejando la ubicuidad de los teléfonos inteligentes y las ricas cargas útiles de sensores disponibles, desde trazas de acelerómetro hasta pings de GPS granulares. Los flujos de eventos dentro de las aplicaciones son especialmente valiosos para ensamblar gráficos de intereses y señales de intención en tiempo real. El escrutinio de los reguladores sobre la granularidad de la ubicación motiva a algunos editores a reducir la frecuencia, pero el suministro general sigue siendo robusto siempre que los usuarios finales otorguen su consentimiento de participación.

Se prevé que los canales de asociaciones y licencias escalen a una CAGR del 13,07%. Las alianzas de marcas, las asociaciones con operadoras de telecomunicaciones y los consorcios de datos financieros permiten el acceso recíproco a datos sin una recopilación intrusiva, distribuyendo el riesgo de cumplimiento entre los signatarios. Estos acuerdos a menudo incluyen entornos de colaboración seguros que apoyan el análisis conjunto mientras bloquean el movimiento de registros en bruto. El cambio ilustra cómo el mercado de intermediarios de datos evoluciona hacia marcos de abastecimiento colaborativo en respuesta a las crecientes expectativas de privacidad.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por Modo de Entrega: Las APIs Habilitan el Acceso en Tiempo Real Mientras los Mercados en la Nube Transforman la Distribución

Las APIs y los flujos continuos representaron el 41,17% de todas las entregas en 2025, subrayando la preferencia del mercado por canales listos para la transmisión en tiempo real que se integran directamente en los motores de decisión de los clientes. Las plataformas de riesgo crediticio, los enrutadores de pujas de tecnología publicitaria y los servicios de puntuación de fraude dependen de consultas en fracciones de segundo para influir en las decisiones de préstamo, ritmo o confianza. Los intermediarios invierten en microservicios de baja latencia e infraestructura de escalado automático para cumplir con estrictos acuerdos de nivel de servicio.

Los mercados basados en la nube, aunque más pequeños hoy en día, crecerán a una CAGR del 14,12%. Los precios basados en el consumo atraen a los compradores que desean probar conjuntos de datos antes de una implementación a nivel empresarial. Las herramientas de resolución de identidad integradas dentro de los mercados acortan el tiempo hasta la obtención de valor para los clientes potenciales. Para los intermediarios, el modelo de escaparate reduce la duración de los ciclos de ventas y proporciona telemetría detallada sobre las preferencias de los compradores, informando las futuras decisiones de la hoja de ruta de productos.

Análisis Geográfico

América del Norte proporcionó el 47,92% de los ingresos de 2025 para el mercado de intermediarios de datos, respaldada por pilas de tecnología publicitaria maduras, una profunda penetración de tarjetas de pago y la disposición de los inversores a financiar tecnologías que mejoran la privacidad. Experian reportó un crecimiento de ingresos interanual del 8% en el ejercicio fiscal 2024, mientras que TransUnion logró una expansión orgánica del 12% en moneda constante en el tercer trimestre de 2024. Estos resultados confirman el sostenido apetito de los compradores a pesar de una supervisión regulatoria más estricta. Las acciones de privacidad federales y estatales, aunque impactantes, no han descarrilado el gasto; más bien, desplazan los presupuestos hacia proveedores con sólidas herramientas de cumplimiento normativo.

Europa opera bajo el estricto régimen del GDPR, que establece las mejores prácticas globales para el consentimiento, el procesamiento transfronterizo y la notificación de violaciones de datos. Aunque los requisitos elevan los costos operativos, también crean una ventaja competitiva para los intermediarios capaces de demostrar eliminación en tiempo real, registro de auditorías y limitación de propósito. La región influye además en la política a través de la Ley de Mercados Digitales y la Ley de Servicios Digitales, estableciendo obligaciones armonizadas para los intermediarios de datos. La investigación de datos sintéticos que preserva la privacidad goza de una sólida colaboración académico-industrial en Alemania, Francia y los países nórdicos, reforzando la posición de Europa como núcleo de innovación.

Asia-Pacífico es el territorio de más rápido crecimiento con una CAGR proyectada del 13,41%, reflejando la rápida adopción de teléfonos inteligentes, el auge de las transacciones de comercio electrónico y los mandatos gubernamentales de prioridad a la nube. La Ley de Protección de Datos Personales Digitales de India, promulgada en 2025, y la Ley de Protección de la Información Personal de China configuran listas de verificación de cumplimiento localizadas que los intermediarios multinacionales deben abordar. Los campeones nacionales en Japón, Corea del Sur y Australia aprovechan su proximidad cultural y lingüística para suministrar perspectivas del consumidor específicas de la región. La intensidad competitiva resultante cataliza la localización de productos, la flexibilidad de precios y las estrategias de entrada basadas en asociaciones.

Panorama Competitivo

El mercado de intermediarios de datos muestra una consolidación moderada. Los cinco principales proveedores controlan conjuntamente una participación significativa, pero aún enfrentan una competencia significativa de especialistas en nichos. Experian, TransUnion y Oracle defienden sus ventajas de escala mediante la incorporación de capas de curación de datos basada en aprendizaje automático y el despliegue de computación que mejora la privacidad en sus redes. La actividad de adquisiciones sigue siendo una estrategia clave: en junio de 2025, Publicis Group adquirió Lotame, integrando 4 mil millones de identificadores únicos en el entorno de Epsilon. Experian siguió comprando Audigent, asegurando relaciones premium con editores e inventario direccionable que mitiga el riesgo de pérdida de cookies.

Los proveedores más pequeños se diferencian a través del enfoque en dominios específicos, por ejemplo, datos de comercio, firmografía B2B o telemática de IoT. Los proveedores de plataformas de colaboración segura se asocian con intermediarios para ofrecer zonas de colaboración neutrales, fortaleciendo las propuestas de valor de los intermediarios para clientes sensibles a la privacidad. Las barreras de entrada incluyen la profundidad histórica de los datos, los sistemas globales de gestión del consentimiento y las considerables inversiones de ingeniería para la fiabilidad de las APIs. No obstante, el cambio hacia modelos modulares de intercambio en la nube reduce la fricción de distribución, permitiendo a los nuevos participantes ágiles llegar a los compradores sin una extensa infraestructura de ventas directas.

Líderes de la Industria de Intermediarios de Datos

Acxiom LLC

Experian PLC

Equifax Inc.

Dun & Bradstreet Holdings, Inc.

Oracle Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: Experian lanzó su primer mercado de datos de terceros, ampliando las opciones de distribución para conjuntos de datos externos y acelerando el tiempo hasta el análisis para los compradores.

- Diciembre de 2024: Monda se asoció con Nomad Data para ampliar la visibilidad de los proveedores de datos en los sectores de gestión de inversiones, consultoría y farmacéutico, conectando a los usuarios con más de 3.500 proveedores.

- Agosto de 2024: ZoomInfo se asoció con Google Cloud para ofrecer conjuntos de datos especializados para proyectos de IA generativa y obtuvo la certificación de IA de TrustArc que cubre los protocolos de protección de datos.

- Junio de 2024: Neudata colaboró con la Bolsa de Datos de Shanghái para conectar a los proveedores de datos internacionales con más de 1.000 compradores chinos en medio de la creciente demanda interna.

Marco de la metodología de investigación y alcance del informe

Definición del Mercado y Cobertura Principal

Nuestro estudio define el mercado de intermediarios de datos como los ingresos totales generados por las empresas que recopilan registros brutos de consumidores, empresas o registros públicos, los enriquecen con análisis y revenden conjuntos de datos curados o fuentes en tiempo real a compradores externos para casos de uso de marketing, riesgo o inteligencia.

Exclusión del Alcance: Se excluyen las plataformas de datos propios internos que solo monetizan perspectivas dentro de su propia organización matriz.

Descripción General de la Segmentación

- Por Tipo de Datos

- Datos del Consumidor

- Datos Demográficos

- Datos Conductuales

- Datos Psicográficos

- Datos de Ubicación

- Datos Empresariales

- Datos Firmográficos

- Datos Tecnográficos

- Datos de Crédito y Riesgo

- Datos Gubernamentales y Públicos

- Otros Tipos de Datos (Sensores de IoT, Salud, etc.)

- Datos del Consumidor

- Por Usuario Final

- Agencias de Marketing y Publicidad

- Servicios Financieros y Seguros

- Comercio Minorista y Comercio Electrónico

- Atención Sanitaria y Ciencias de la Vida

- Gobierno y Sector Público

- Telecomunicaciones y Tecnología de la Información

- Medios de Comunicación y Entretenimiento

- Otros

- Por Canal de Adquisición de Datos

- Seguimiento en Línea y Cookies

- Aplicaciones Móviles y SDKs

- Recopilación Fuera de Línea / en Punto de Venta

- Registros Públicos y Datos Abiertos

- Asociaciones y Licencias

- Por Modo de Entrega

- APIs y Fuentes de Datos

- Mercados Basados en la Nube

- Informes y Paneles de Control

- Consultoría Personalizada y Servicios Gestionados

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Reino Unido

- Alemania

- Francia

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Resto de Asia-Pacífico

- Oriente Medio y África

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Kenia

- Resto de África

- Oriente Medio

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Los analistas de Mordor entrevistaron a abogados especializados en privacidad, integradores de tecnología publicitaria, responsables de productos de datos de telecomunicaciones y gerentes de adquisiciones en América del Norte, Europa y Asia. Estas conversaciones validaron los costos de recopilación, los tamaños típicos de las transacciones y la demanda emergente de clientes de atención sanitaria y servicios financieros, llenando vacíos que el trabajo de escritorio por sí solo no podría cubrir.

Investigación Documental

Comenzamos con fuentes públicas como la Comisión Federal de Comercio de los Estados Unidos, el Comité Europeo de Protección de Datos y las directrices del Ministerio de Asuntos Internos y Comunicaciones de Japón, que aclaran los límites legales para las ventas de datos secundarios. Los grupos comerciales como la Oficina de Publicidad Interactiva y la Alianza Global de Datos y Marketing ofrecieron puntos de referencia de gasto, mientras que los registros de envíos de Comtrade de las Naciones Unidas y Volza nos ayudaron a rastrear los flujos transfronterizos de listas de marketing. Los informes anuales 10-K de las empresas, las presentaciones para inversores y la prensa de reputación proporcionaron puntos de precio y actividad reciente de fusiones.

Las bases de datos de pago selectivas, incluidas D&B Hoovers para información financiera y Dow Jones Factiva para noticias de acuerdos, nos permitieron verificar las divisiones de ingresos y la exposición vertical de los clientes. Esta lista es ilustrativa; también se revisaron muchos documentos, estadísticas y bases de datos adicionales.

Dimensionamiento del Mercado y Previsión

Aplicamos un modelo descendente que comienza con el gasto nacional en publicidad digital, las regalías de datos de ubicación, los ingresos de las agencias de crédito y las tarifas de licencias de registros públicos, que luego se ajustan por la proporción revendida externamente. Algunas verificaciones ascendentes, el precio de venta promedio muestreado multiplicado por los volúmenes de conjuntos de datos reportados por los principales intermediarios, ayudaron a ajustar los totales. Las variables clave incluyen la intensidad de la regulación de privacidad, las tasas de participación en aplicaciones móviles, las horas en línea de los consumidores, la adopción de IA empresarial y los cambios de divisas. Las previsiones se basan en una regresión multivariante calibrada con esos impulsores y validada con el consenso de expertos.

Validación de Datos y Ciclo de Actualización

Los resultados pasan umbrales de varianza, revisión por pares y marcadores de anomalías antes de la aprobación. Actualizamos los modelos cada año, con actualizaciones intermedias desencadenadas por cambios de política importantes o adquisiciones emblemáticas, garantizando que los clientes reciban una perspectiva actualizada.

Por Qué la Base de Referencia de Intermediarios de Datos de Mordor Inspira Confianza

Las estimaciones publicadas a menudo difieren porque las empresas varían en cómo tratan la monetización de datos propios, los diferenciales de precios regionales y los intercambios de archivos en el mercado gris. Nuestro alcance disciplinado, la actualización anual y el modelado de métodos mixtos mantienen los resultados alineados con los patrones de gasto observables.

Las principales brechas surgen cuando otros editores simplifican en exceso el impacto regulatorio, extrapolan una única encuesta de intermediarios a nivel global o aplican precios promedio estáticos a pesar de la rápida compresión en los datos basados en cookies. Verificamos cada supuesto con señales de múltiples regiones antes de publicar los números.

Comparación de Referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de diferencia |

|---|---|---|

| USD 294,27 mil millones (2025) | ||

| USD 270,40 mil millones (2024) | Consultora Regional A | Limitado a puntos de referencia de precios de América del Norte, sin ajuste por el impacto del GDPR de la UE |

| USD 323,10 mil millones (2024) | Consultora Global B | Alcance más amplio que incluye la reutilización de datos internos, lo que infla los totales |

| USD 312,50 mil millones (2025) | Revista de la Industria C | La previsión asume tasas de participación estables, ignorando las crecientes restricciones de los navegadores |

La comparación muestra que, si bien las cifras se agrupan, las variaciones se derivan de la amplitud definitoria y los supuestos no verificados. La validación escalonada de Mordor y el conjunto de impulsores transparente ofrecen una base de referencia equilibrada y lista para la toma de decisiones que las partes interesadas pueden rastrear hasta variables claras y pasos reproducibles.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de intermediarios de datos para 2031?

Se espera que el mercado de intermediarios de datos alcance USD 448,32 mil millones para 2031, reflejando una CAGR del 7,27% durante el período de previsión (2026-2031).

¿Qué región está creciendo más rápido en el mercado de intermediarios de datos?

Se prevé que Asia-Pacífico crezca a una CAGR del 13,41% hasta 2031, impulsada por la rápida digitalización y la expansión del comercio electrónico.

¿Por qué son importantes los mercados de datos basados en la nube para los intermediarios de datos?

Los mercados en la nube reducen los tiempos de integración, ofrecen precios basados en el consumo y brindan a los intermediarios un alcance global inmediato, convirtiéndolos en el modo de entrega de más rápido crecimiento con una CAGR del 14,12%.

¿Cómo afectan las regulaciones de privacidad a los intermediarios de datos?

Las nuevas leyes como la Ley de Eliminación de California y la prohibición federal de los Estados Unidos sobre ventas a adversarios extranjeros aumentan los costos de cumplimiento, restando potencialmente 1,9 puntos porcentuales a la CAGR prevista.

Última actualización de la página el: