Tamaño y Participación del Mercado de Integración de Datos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

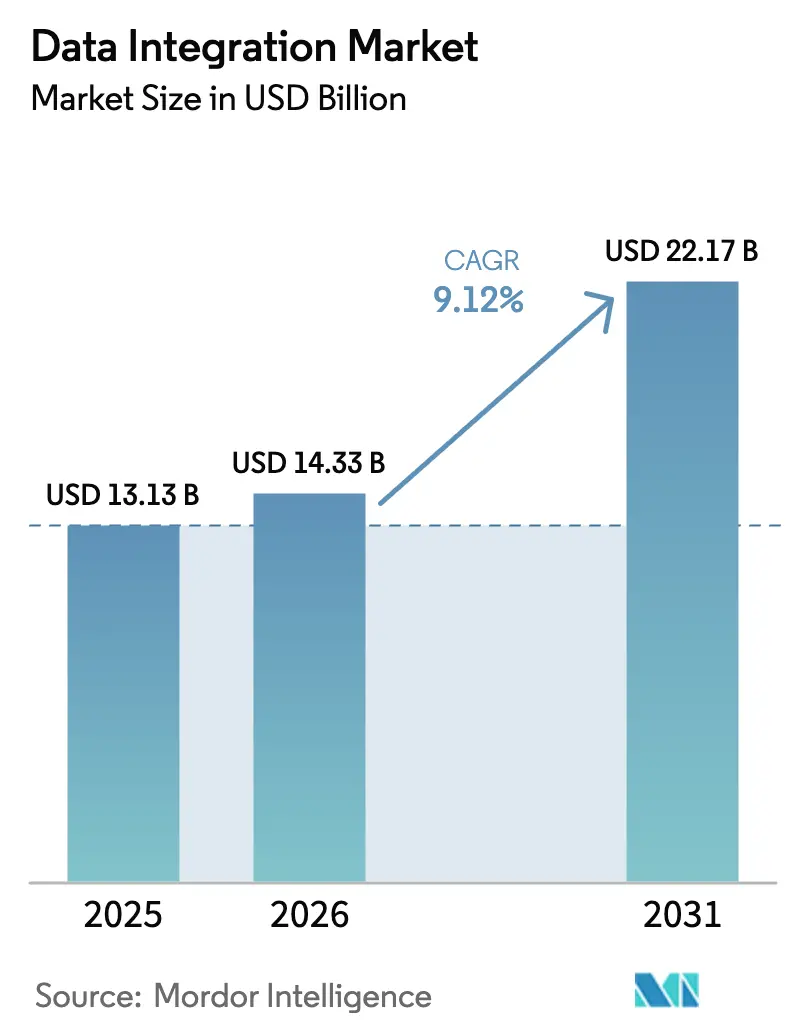

| Tamaño del Mercado (2026) | 14.33 Mil millones de dólares |

| Tamaño del Mercado (2031) | 22.17 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.12% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Integración de Datos por Mordor Intelligence

Se espera que el tamaño del mercado de integración de datos crezca de USD 13,13 mil millones en 2025 a USD 14,33 mil millones en 2026 y se prevé que alcance USD 22,17 mil millones en 2031 a una CAGR del 9,12% durante 2026-2031. El impulso provino de empresas que reemplazaron flujos de trabajo orientados a lotes por canalizaciones en tiempo real para operacionalizar la inteligencia artificial, cumplir con las normas de transparencia y unificar extensos patrimonios de datos. La modernización con enfoque en la nube siguió siendo el patrón de implementación dominante, aunque las arquitecturas híbridas ganaron importancia a medida que las empresas equilibraban las normas de soberanía con la escala elástica. Las iniciativas de IA generativa aumentaron la demanda de capas semánticas gobernadas que reducen las tasas de alucinación de los modelos, mientras que una constante oleada de fusiones agrupó la ingesta, transformación, activación y gobernanza en plataformas únicas. Al mismo tiempo, la escasez de talento y el aumento de las tarifas de salida de datos moderaron la velocidad de adopción, lo que obligó a muchas organizaciones a externalizar las operaciones de integración.

Conclusiones Clave del Informe

- Por implementación, los modelos en la nube lideraron con una participación de ingresos del 58,74% en 2025; se proyecta que las implementaciones de nube híbrida se expandan a una CAGR del 16,62% hasta 2031.

- Por tamaño de empresa, las grandes empresas mantuvieron el 55,62% de la participación del mercado de integración de datos en 2025, mientras que las pequeñas empresas están preparadas para crecer a una CAGR del 15,36% hasta 2031.

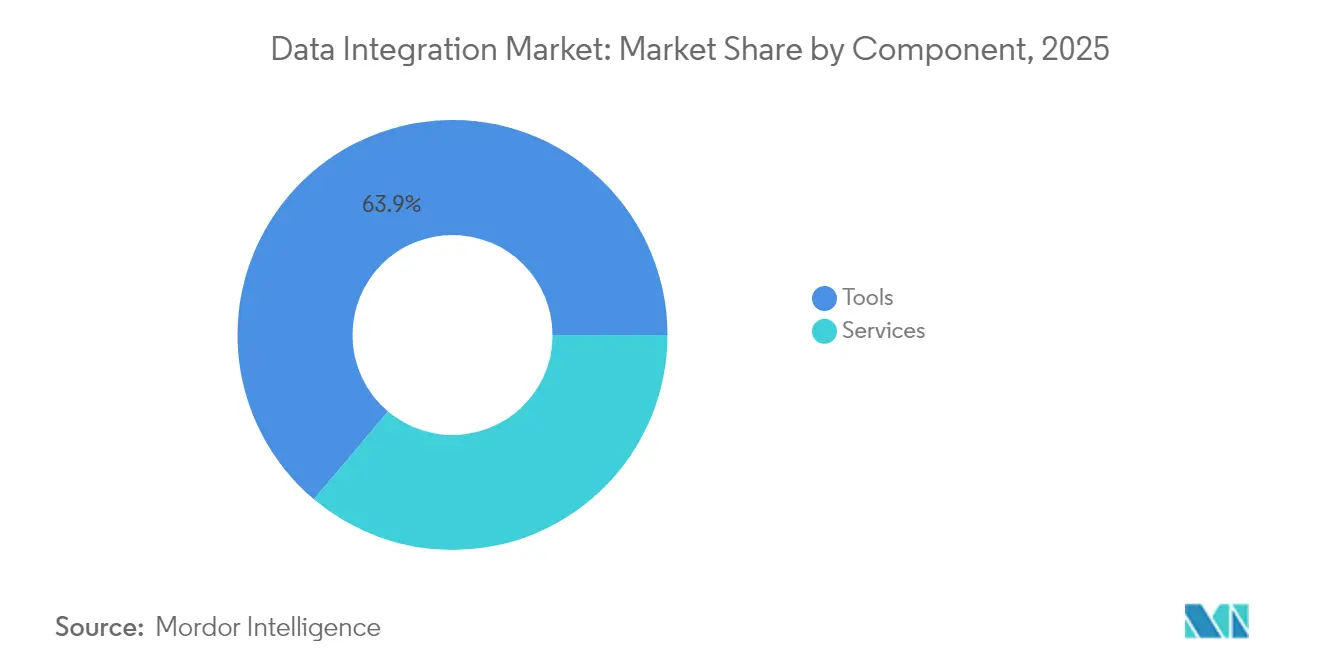

- Por componente, las herramientas capturaron el 63,85% del tamaño del mercado de integración de datos en 2025; los servicios están en camino de crecer a una CAGR del 14,08% entre 2026-2031.

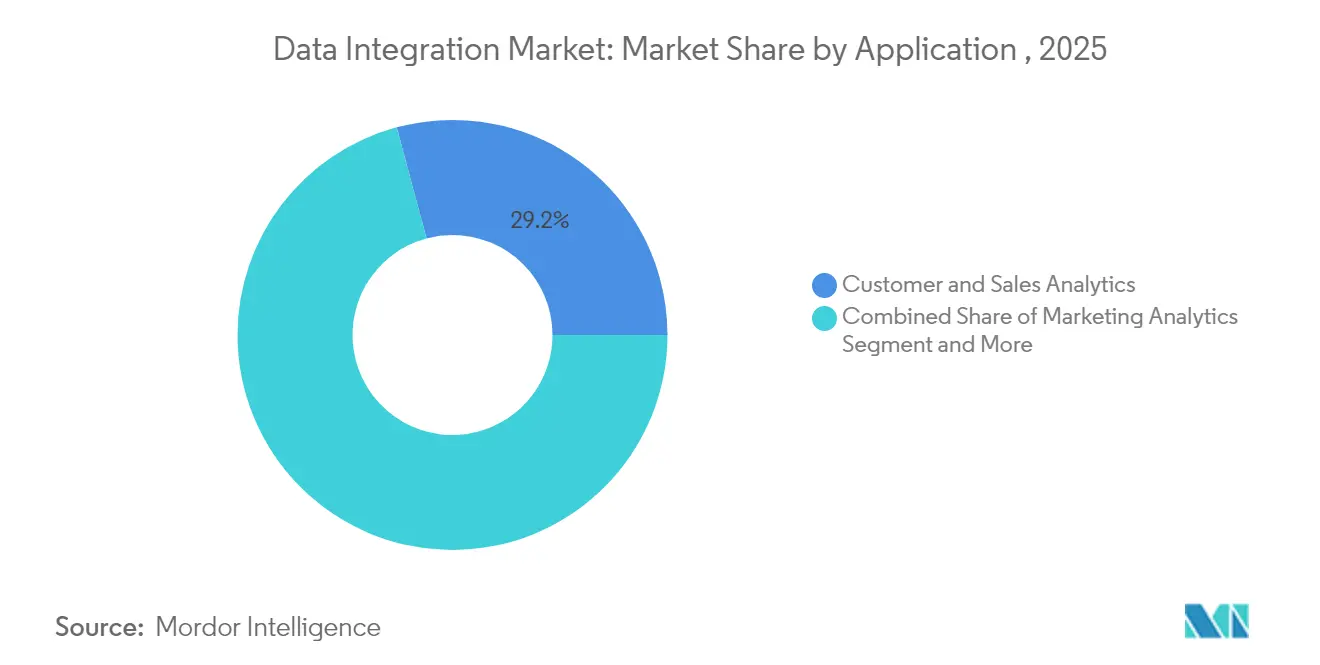

- Por aplicación, el análisis de clientes y ventas representó el 29,18% de los ingresos de 2025, mientras que la optimización de operaciones y cadena de suministro es el segmento de mayor crecimiento con una CAGR del 15,74%.

- Por vertical de usuario final, el sector de Banca, Servicios Financieros y Seguros representó el 24,12% de los ingresos en 2025; se proyecta que salud y ciencias de la vida escale a una CAGR del 18,91% hasta 2031.

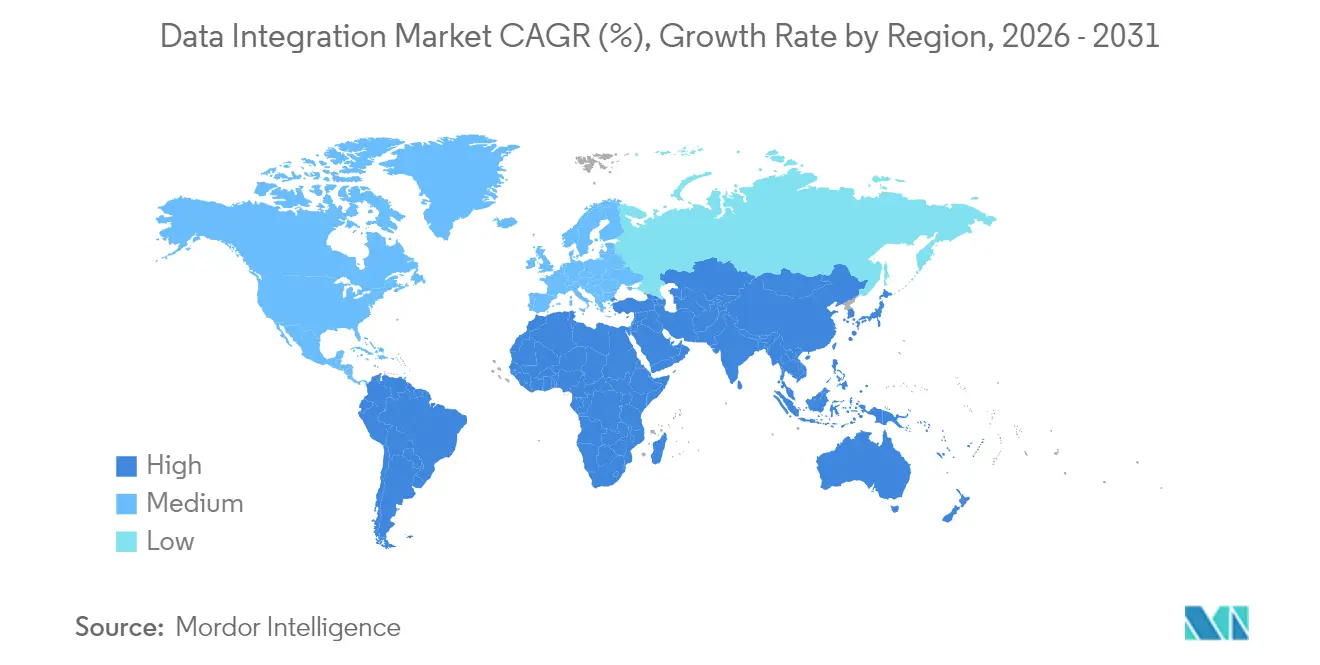

- Por geografía, América del Norte representó el 38,35% de los ingresos de 2025, mientras que Asia-Pacífico es la región de mayor crecimiento con una CAGR del 17,78%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Integración de Datos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Modernización de infraestructuras empresariales con enfoque en la nube | +2.8% | Global, liderado por América del Norte y Europa | Mediano plazo (2-4 años) |

| Transición de ETL por lotes a transmisión en tiempo real y CDC | +2.1% | Global, más fuerte en los centros de manufactura de APAC | Corto plazo (≤ 2 años) |

| Canalizaciones de datos de autoservicio y bajo código para desarrolladores ciudadanos | +1.4% | América del Norte y Europa, en expansión hacia APAC | Mediano plazo (2-4 años) |

| Impulso regulatorio para el linaje de datos y la auditabilidad | +1.9% | Europa y América del Norte, con expansión global | Corto plazo (≤ 2 años) |

| Surgimiento de capas semánticas preparadas para IA generativa | +1.8% | Empresas tecnológicas avanzadas a nivel global | Largo plazo (≥ 4 años) |

| Análisis en el borde y en sensores | +1.2% | Manufactura en APAC, IoT en América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Modernización de infraestructuras empresariales con enfoque en la nube

Para 2025, la mayoría de las empresas del Fortune 100 habían trasladado las cargas de trabajo de integración a servicios en la nube por suscripción, reduciendo los costos de infraestructura y simplificando las actualizaciones. [1]Informatica Corp., "Introducción a Informatica," informatica.com Las inversiones en I+D en la nube que superaron los USD 1.000 millones impulsaron patrones de cero-ETL que leen esquemas bajo demanda, liberando a los equipos de transformaciones rígidas predefinidas. Casos de estudio como el compromiso de HCLTech con Unilever mostraron un ahorro del 30% en infraestructura tras adoptar la integración nativa en la nube. Los proveedores convergieron en diseños de casa de lago que unen almacenes y lagos de datos, con los formatos Iceberg y Delta que permiten el almacenamiento de archivos abiertos entre plataformas. Los servicios de lago gestionados aceleraron aún más la adopción al automatizar el mantenimiento de tablas y la conversión de formatos para más de 500 fuentes. [2]Fivetran Inc., "Fivetran Amplía la Asociación con Snowflake," fivetran.com

Transición de ETL por lotes a transmisión en tiempo real y CDC

Las herramientas de ETL inverso en streaming lanzadas en 2024 sincronizaron las tablas del almacén de datos con los sistemas operativos en cuestión de segundos, respaldando la interacción en vivo con los clientes. Las instituciones financieras integraron canalizaciones de CDC que redujeron las ventanas de detección de fraude de horas a segundos. Las empresas manufactureras aplicaron flujos de IoT para predecir fallos en las máquinas, reduciendo el tiempo de inactividad no planificado en un 40%. [3]IBM, "Análisis en Tiempo Real sobre Datos de IoT," ibm.comSurgieron conceptos de cero-ETL que mueven datos sin procesar directamente entre almacenes mientras aplican transformaciones en el momento de la consulta, reduciendo drásticamente la latencia y los costos operativos. Las plataformas en la nube simplificaron la orquestación mediante servicios de transmisión declarativos como Tablas Dinámicas y Tablas Delta en Vivo.

Impulso regulatorio para el linaje de datos y la auditabilidad

La Ley de Resiliencia Operativa Digital, vigente desde enero de 2025, exigió a aproximadamente 22.000 entidades financieras de la Unión Europea mantener el linaje en tiempo real y la notificación de incidentes, o arriesgarse a sanciones de hasta el 2% de su facturación. En Estados Unidos, la Ley de Curas del Siglo XXI prohibió el bloqueo de información y exigió APIs de Recursos de Interoperabilidad Rápida en Salud para el acceso a datos de pacientes. Los hospitales enfrentaron reducciones en los incentivos de Medicare al no cumplir, lo que impulsó inversiones aceleradas en capas de integración gobernadas. Los proveedores respondieron con catálogos de datos automatizados que mapean el linaje de extremo a extremo e incorporan rastros de auditoría en los metadatos de las canalizaciones. A medida que proliferaron las normas superpuestas, las empresas adoptaron capas semánticas para centralizar las definiciones y agilizar los informes de cumplimiento.

Surgimiento de capas de datos semánticas preparadas para IA generativa

Las capas semánticas evolucionaron hacia motores de alineación de IA que anclaron los resultados de los modelos de lenguaje de gran escala en tablas gobernadas, reduciendo las tasas de alucinación en dos tercios. Las definiciones basadas en modelos en LookML permitieron que los cálculos deterministas de KPI se reutilizaran en paneles de control e interfaces de chat. Progress Software incorporó IA generativa para construir ontologías automáticamente y revelar relaciones ocultas en datos no estructurados. Las innovaciones de la Capa de Contexto procesaron billones de filas mientras adaptaban las consultas a la intención del usuario, ampliando el alcance del análisis conversacional. En conjunto, estos avances convirtieron la gobernanza semántica en un requisito previo para la IA empresarial escalable.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez de talento en arquitecturas de integración avanzadas | −1.8% | Global, aguda en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Escalada de costos de salida de datos y movimiento en la nube | −1.2% | Global, más elevado en configuraciones multinube | Mediano plazo (2-4 años) |

| Restricciones de soberanía de datos que fragmentan las canalizaciones | −1.5% | APAC, Europa, emergente en otros lugares | Largo plazo (≥ 4 años) |

| Riesgo de dependencia de proveedores por iPaaS propietario | −0.9% | Empresas globales | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Escasez de talento en arquitecturas de integración avanzadas

En 2025, el 76% de las empresas reportaron graves escaseces de talento en IA e ingeniería de datos, lo que retrasó las implementaciones e infló el gasto en consultoría. Las habilidades en seguridad, redes y datos mostraron brechas superiores al 35%, lo que obligó a los directores de información a financiar programas de mejora de competencias y asociaciones de servicios gestionados. Las encuestas proyectaron que el déficit de talento podría drenar USD 5,5 billones de la producción global para 2026. Los fabricantes europeos destacaron las habilidades en automatización y tecnología verde como especialmente escasas, lo que generó retrasos en proyectos en plantas de tamaño mediano. Estas limitaciones ralentizaron el despliegue de transmisión en tiempo real, capas semánticas y canalizaciones en el borde, a pesar del claro potencial de retorno sobre la inversión.

Restricciones de soberanía de datos que fragmentan las canalizaciones multirregionales

La Ley de Protección de Información Personal de China obligó a los operadores de infraestructura crítica a almacenar datos localmente y a someter las transferencias transfronterizas a revisiones de seguridad, impulsando arquitecturas de integración regionalizadas. En toda Asia-Pacífico, las regulaciones de privacidad crecieron un 25%, con Tailandia, Indonesia y Sri Lanka promulgando estatutos integrales. La normativa GDPR de Europa continuó influyendo en la política global, exigiendo controles de privacidad desde el diseño y bases legales sólidas para las transferencias. Las empresas respondieron estableciendo nodos de procesamiento localizados y adoptando modelos de almacenamiento híbrido para equilibrar la soberanía con la escala analítica. Las tarifas de salida de datos en entornos multinube añadieron presión de costos a medida que los datos se trasladaban entre zonas conformes, reforzando la necesidad de una ubicación inteligente de las cargas de trabajo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Los Servicios Escalan Más Rápido que las Herramientas

Los ingresos por servicios se expandieron a una CAGR del 14,08% hasta 2031, ya que las organizaciones buscaron orientación experta en migraciones a la nube, arquitecturas de transmisión y marcos de cumplimiento. La categoría de herramientas aún mantenía el 63,85% del mercado de integración de datos en 2025, lo que refleja las plataformas consolidadas de ETL, CDC y virtualización. Los servicios profesionales aumentaron en torno a los despliegues de capas semánticas y la integración de IA generativa, donde la gobernanza personalizada y el diseño ético eran fundamentales. Los servicios gestionados ganaron popularidad por el monitoreo 24/7 y la optimización automatizada de canalizaciones multinube.

Dentro de las herramientas, los conjuntos de ETL/ELT siguieron siendo inversiones básicas para cargas de trabajo por lotes, mientras que los motores de CDC ganaron impulso para el análisis instantáneo. Las plataformas de transmisión se volvieron críticas en escenarios de IoT, y la virtualización de datos creció junto con las arquitecturas de malla que desacoplan el acceso del almacenamiento. Las herramientas de calidad de datos y gestión de datos maestros encontraron una relevancia renovada a medida que los modelos de IA demandaban entradas confiables. La creciente brecha de habilidades amplificó aún más la demanda de proveedores de servicios capaces de orquestar estos diversos productos en soluciones coherentes.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Implementación: La Nube Híbrida Asciende

Las configuraciones híbridas registraron una CAGR del 16,62%, lo que refleja el equilibrio entre soberanía y flexibilidad que domina las decisiones de estrategia de datos. La nube pública mantuvo la mayor participación general porque los hiperescaladores ofrecieron escala elástica y un rico ecosistema de servicios nativos. Las nubes privadas persistieron en entornos altamente regulados como las finanzas y la salud, donde el control sobre las configuraciones de hardware y red siguió siendo esencial.

Los entornos locales se redujeron pero no desaparecieron, dando soporte a mainframes heredados y cargas de trabajo sensibles a la latencia. Los nodos en el borde surgieron como micropuntos de integración, procesando datos de sensores localmente antes de reenviar resúmenes a los almacenes centrales. Se prevé que el tamaño del mercado de integración de datos para implementaciones de nube híbrida se expanda de manera constante a medida que más empresas adopten patrones de malla que federan equipos de dominio mientras mantienen una gobernanza centralizada. La adopción se aceleró a medida que las plataformas introdujeron planos de control únicos que abarcan almacenes, lagos y clústeres en el borde.

Por Tamaño de Empresa: La Democratización Toma Fuerza

Las pequeñas empresas registraron una CAGR del 15,36% a medida que las interfaces de bajo código y los precios de pago por uso eliminaron las barreras de entrada históricas. Los desarrolladores ciudadanos construyeron canalizaciones sin necesidad de habilidades profundas de programación, lo que permitió obtener información en tiempo real anteriormente limitada a las grandes corporaciones. Las medianas empresas aprovecharon las mismas herramientas para escalar programas de análisis y competir en experiencia del cliente.

Las grandes empresas, si bien mantuvieron el 55,62% de los ingresos en 2025, desplazaron su enfoque hacia la optimización de patrimonios complejos en lugar de la expansión rápida. Adoptaron la observabilidad impulsada por IA para reducir el tiempo de inactividad de las canalizaciones e implementaron contratos de datos estrictos en miles de fuentes. La industria de integración de datos observó cómo las microempresas comenzaron pruebas utilizando servicios de ingesta alojados incluidos en aplicaciones de SaaS, lo que señala un futuro crecimiento en volumen en el extremo largo del mercado.

Por Aplicación: La Optimización de la Cadena de Suministro se Dispara

La optimización de operaciones y cadena de suministro logró la tasa de crecimiento más alta con una CAGR del 15,74%, ya que los fabricantes y minoristas requirieron visibilidad de extremo a extremo. Los sensores de IoT transmitieron métricas de máquinas, lo que permitió el mantenimiento predictivo y el equilibrio de inventarios en tiempo casi real. El análisis de clientes y ventas siguió siendo dominante con una participación del 29,18%, porque la interacción personalizada y la aceleración de ingresos siguieron siendo prioridades principales.

El análisis de marketing avanzó sobre la base de modelos de atribución multicanal, mientras que los equipos de finanzas integraron fuentes en tiempo real para cumplir con estrictos plazos de informes. Las funciones de recursos humanos adoptaron el análisis de personas para abordar la rotación y los objetivos de diversidad, equidad e inclusión, y los grupos de I+D unificaron conjuntos de datos para acortar los ciclos de productos. Se espera que el tamaño del mercado de integración de datos para cargas de trabajo orientadas a operaciones se amplíe a medida que las cadenas de suministro autónomas maduren, vinculando los datos de fábrica, logística y punto de venta en bucles continuos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Vertical de Usuario Final: La Salud se Acelera

La salud y las ciencias de la vida superaron a todos los sectores con una CAGR del 18,91%, impulsada por los mandatos de Recursos de Interoperabilidad Rápida en Salud que obligaron al intercambio de registros de pacientes en tiempo real. Los proveedores integraron sistemas dispares de registros electrónicos de salud, laboratorios y datos de dispositivos portátiles para brindar atención coordinada y cumplir con las normas de bloqueo de información.

La Banca, los Servicios Financieros y los Seguros mantuvieron una participación del 24,12% porque el antifraude, los informes regulatorios y la personalización del cliente demandaron canalizaciones maduras. La manufactura avanzó a través de programas de Industria 4.0, mientras que el comercio minorista invirtió en plataformas omnicanal que combinan datos en línea y en el punto de venta. El gobierno, la energía y los medios de comunicación intensificaron la adopción para modernizar servicios, monitorear infraestructura crítica y personalizar contenido, respectivamente.

Análisis Geográfico

América del Norte mantuvo el 38,35% de los ingresos globales en 2025 gracias a la temprana adopción de la nube, la sólida financiación de capital de riesgo y un denso ecosistema de integradores de sistemas. Los programas federales de infraestructura, incluido un paquete de modernización de la red eléctrica de USD 65.000 millones, impulsaron una demanda adicional de integración de datos energéticos en tiempo real. Canadá reflejó estos patrones, invirtiendo en la modernización de la salud y los servicios financieros mientras navegaba por el cumplimiento transfronterizo.

Asia-Pacífico registró el crecimiento más rápido con una CAGR del 17,78%, impulsado por el despliegue de centros de datos hiperescalables y grandes proyectos de digitalización del sector público. China destinó USD 442.000 millones para actualizaciones de redes inteligentes que requieren plataformas de datos en streaming, mientras que India asignó INR 3,03 billones (USD 0,012 billones) a infraestructura que incorpora análisis en su núcleo. Los presupuestos de infraestructura digital de Japón de USD 155.000 millones ampliaron aún más la base direccionable para el mercado de integración de datos. Sin embargo, las leyes locales de localización de datos fomentaron arquitecturas híbridas que procesan los datos en el país antes de una agregación selectiva.

Europa mostró un sólido impulso a pesar de las normas de privacidad. La Comisión Europea planificó inversiones en redes inteligentes de EUR 584.000 millones (USD 669.870 millones) para 2030, impulsando proyectos de integración que combinan datos de generación de energías renovables con la respuesta a la demanda de los consumidores. El gasto en cumplimiento de DORA se intensificó en la banca, mientras que las soluciones en el borde alineadas con el GDPR permitieron a las empresas analizar datos localmente. En general, se proyecta que el tamaño del mercado de integración de datos para la región crezca de manera constante a medida que las nubes soberanas y los estándares abiertos mitiguen los obstáculos regulatorios.

Panorama Competitivo

El mercado se mantuvo moderadamente fragmentado. Informatica lideró con una participación del 14,1%, aprovechando su Nube de Gestión Inteligente de Datos para atender a más del 80% de las empresas del Fortune 100. La consolidación se aceleró; Fivetran adquirió Census para fusionar la ingesta y la activación, y Snowflake añadió Crunchy Data para el soporte de PostgreSQL, lo que señala la búsqueda de los proveedores por pilas de extremo a extremo.

La convergencia tecnológica difuminó los límites entre las soluciones de almacén, lago y malla. Los almacenes de datos en la nube adoptaron motores vectorizados y formatos de tabla abiertos, mientras que los especialistas en integración incorporaron IA generativa para automatizar el mapeo y la resolución de errores. Los participantes de nicho se posicionaron en ETL inverso, análisis en el borde y gobernanza semántica, atrayendo a compradores con puntos de dolor específicos.

Las alianzas estratégicas ganaron importancia. Teradata se asoció con Fivetran en un conector nativo que mueve datos de más de 700 fuentes a VantageCloud para cargas de trabajo de IA. Los proveedores también cortejaron los mercados de los hiperescaladores para simplificar la adquisición y llegar a los compradores del mercado medio. La intensidad competitiva se mantuvo alta a medida que la presión de precios, las herramientas de código abierto y la escasez de habilidades obligaron a los proveedores a diferenciarse a través de la calidad del servicio, las certificaciones de seguridad y la amplitud del ecosistema.

Líderes de la Industria de Integración de Datos

IBM Corporation

Microsoft Corporation

Informatica Inc.

SAP SE

Oracle Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Snowflake finalizó la adquisición de Crunchy Data, añadiendo PostgreSQL empresarial a su Nube de Datos de IA.

- Mayo de 2025: Fivetran acordó adquirir Census para unificar las capacidades de ingesta y ETL inverso.

- Mayo de 2025: Teradata y Fivetran anunciaron un conector de destino para VantageCloud, con lanzamiento previsto para junio de 2025.

- Marzo de 2025: Fivetran amplió la integración con Microsoft Fabric con más de 700 conectores para soporte de Iceberg y Delta.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de integración de datos como todas las herramientas y plataformas de software —locales, en la nube o híbridas— que mueven, transforman, virtualizan, sincronizan o transmiten datos a través de fuentes heterogéneas para que puedan consultarse como un activo único y gobernado. El alcance abarca suites de extracción-transformación-carga (ETL/ELT), plataformas de integración como servicio (iPaaS), canalizaciones de captura de datos en tiempo real (change-data-capture), capas de virtualización de datos y suscripciones de mantenimiento asociadas.

Exclusión del alcance: los scripts personalizados puntuales o los servicios de aumento de personal sin una plataforma con licencia asociada no se contabilizan.

Descripción general de la segmentación

- Por Componente

- Herramientas

- Plataformas de ETL y ELT

- Replicación de Datos y CDC

- Virtualización de Datos

- Integración en Streaming

- Herramientas de Calidad de Datos y Gestión de Datos Maestros

- Servicios

- Servicios Profesionales

- Servicios Gestionados

- Herramientas

- Por Implementación

- Nube

- Nube Pública

- Nube Privada

- Nube Híbrida

- Local

- Nube

- Por Tamaño de Empresa

- Microempresas (1-49)

- Pequeñas Empresas (50-249)

- Medianas Empresas (250-999)

- Grandes Empresas (1.000+)

- Por Aplicación

- Análisis de Clientes y Ventas

- Optimización de Operaciones y Cadena de Suministro

- Análisis de Marketing

- Gestión de Finanzas y Riesgos

- Análisis de Recursos Humanos

- Integración de Datos de Productos e I+D

- Otros

- Por Vertical de Usuario Final

- TI y Telecomunicaciones

- BFSI

- Salud y Ciencias de la Vida

- Manufactura

- Comercio Minorista y Comercio Electrónico

- Gobierno y Defensa

- Energía y Servicios Públicos

- Medios de Comunicación y Entretenimiento

- Otros

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Países Nórdicos

- Benelux

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- ASEAN

- Resto de Asia-Pacífico

- Oriente Medio y África

- Oriente Medio

- CCG

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Egipto

- Resto de África

- Oriente Medio

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor realizaron llamadas estructuradas con arquitectos de integración, responsables de ingeniería de datos y socios de canal en América del Norte, Europa y la región de Asia Pacífico de rápido crecimiento. Las entrevistas exploraron los valores medios de los contratos, los plazos de migración y las cargas de trabajo emergentes impulsadas por IA, lo que nos permitió cuestionar los supuestos de escritorio y ajustar las curvas de precio-volumen antes de la triangulación final.

Investigación documental

Comenzamos con conjuntos de datos públicos como las tablas de gasto en TIC de la Oficina de Estadísticas Laborales de EE. UU. (US Bureau of Labor Statistics), los indicadores de Economía Digital de Eurostat y los registros de ingresos de software del MIIT de China, que sirven de referencia para el gasto regional en software. Las asociaciones del sector, como la Cloud Native Computing Foundation y el Open Data Institute, proporcionan ratios de adopción tecnológica, mientras que los análisis de patentes de Questel ofrecen indicios sobre el ritmo de innovación. Los informes 10-K de las empresas, las presentaciones para inversores y los informes voluntarios de ESG afinan las divisiones a nivel de proveedor, y los flujos de noticias analizados en Dow Jones Factiva identifican eventos relevantes. Estos son ilustrativos; numerosas fuentes abiertas adicionales respaldaron la recopilación y validación de datos.

Dimensionamiento y previsión del mercado

Un modelo descendente (top-down) escala las líneas base de gasto nacional en software mediante tasas de penetración verificadas para plataformas de integración y, a continuación, alinea los resultados con verificaciones ascendentes (bottom-up) derivadas de los ingresos de proveedores muestreados, los recuentos típicos de licencias y los precios de venta medios. Las variables clave incluyen la cuota de carga de trabajo en la nube, el volumen de canalizaciones en tiempo real por empresa, las tendencias de precios de salida de centros de datos, las normativas de localización regulatoria y la actividad de fusiones entre proveedores de herramientas. Las previsiones emplean regresión multivariante combinada con análisis de escenarios para capturar la sensibilidad en torno a la adopción de IA y el crecimiento del cómputo en el borde (edge compute). Las brechas en los supuestos de geografías más pequeñas se cubren mediante analogías regionales validadas a través de llamadas con expertos.

Ciclo de validación de datos y actualización

Los resultados se someten a pruebas de varianza frente a indicadores independientes, como datos de facturación de iPaaS y listados en marketplaces de hiperescaladores. Los revisores sénior dan su aprobación solo tras resolver las anomalías; los informes se actualizan anualmente, con revisiones intermedias cuando eventos relevantes, grandes adquisiciones o nueva regulación modifican las líneas base.

Por qué la línea base de integración de datos de Mordor es de confianza

Las estimaciones publicadas suelen divergir porque las empresas eligen diferentes combinaciones de componentes, años base y conversiones de divisas.

Los principales factores de divergencia incluyen que algunos editores agrupan software de calidad de datos o de bus de servicios empresariales (enterprise service bus), otros proyectan a partir de las orientaciones de los proveedores sin rebasar el gasto del usuario final, y varios utilizan líneas base de 2024 proyectadas hacia adelante con una CAGR constante, mientras que Mordor reconstruye 2025 a partir de señales de gasto recientes y contratos reales.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de divergencia |

|---|---|---|

| 13,13 B USD (2025) | Mordor Intelligence | |

| 17,58 B USD (2025) | Global Consultancy A | Un alcance más amplio añade suites de calidad de datos y utiliza ingresos de proveedores sin ajustar |

| 15,18 B USD (2024) | Industry Journal B | El año base difiere y extrapola los totales de iPaaS con una CAGR uniforme |

La comparación muestra que la rigurosa selección del alcance, la actualización anual y el modelado de doble vía de Mordor producen una línea base equilibrada y transparente que los responsables de la toma de decisiones pueden rastrear hasta variables verificables, evitando totales sobreestimados y capturando al mismo tiempo el crecimiento transformacional.

Preguntas Clave Respondidas en el Informe

¿Cuál fue el tamaño global del mercado de integración de datos en 2026?

El mercado alcanzó USD 14,33 mil millones en 2026.

¿Qué modelo de implementación está creciendo más rápido?

Se prevé que las implementaciones de nube híbrida crezcan a una CAGR del 16,62% entre 2026-2031.

¿Qué área de aplicación verá el mayor crecimiento hasta 2031?

Se espera que la optimización de operaciones y cadena de suministro lidere con una CAGR del 15,74%.

¿Por qué el sector salud está adoptando la integración de datos tan rápidamente?

La Ley de Curas del Siglo XXI exige la interoperabilidad en tiempo real, impulsando a la salud y las ciencias de la vida hacia una CAGR del 18,91%.

¿Cómo están influyendo regulaciones como DORA en las decisiones de compra?

Las empresas financieras enfrentan requisitos de linaje en tiempo real e informes de incidentes bajo DORA, lo que acelera la inversión en plataformas de integración gobernadas.

¿Qué está impulsando la consolidación entre los proveedores de integración?

Los proveedores están adquiriendo capacidades complementarias como ETL inverso y soporte de bases de datos para ofrecer ecosistemas de movimiento de datos de extremo a extremo y mantenerse competitivos.

Última actualización de la página el: