Tamaño y Participación del Mercado de Gas Renovable a partir de Residuos en Alemania

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

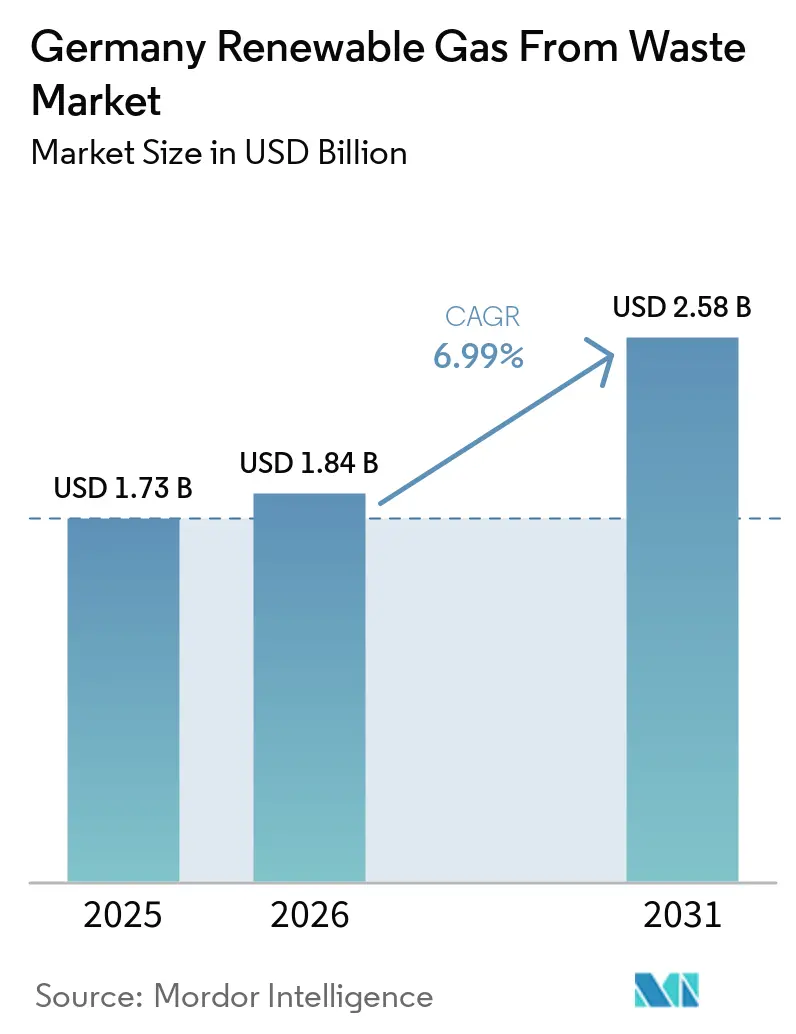

| Tamaño del mercado en el año base (2025) | 1.73 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.84 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.58 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.99% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Gas Renovable a partir de Residuos en Alemania por Mordor Intelligence

Se espera que el tamaño del mercado de gas renovable a partir de residuos en Alemania aumente de 1,73 mil millones USD en 2025 a 1,84 mil millones USD en 2026 y alcance 2,58 mil millones USD en 2031, creciendo a una CAGR del 6,99% durante 2026-2031.

El mercado de gas renovable a partir de residuos en Alemania está entrando en una fase de crecimiento más duradera porque la electricidad, el transporte y la calefacción recurren ahora a la misma base de materias primas y producción, un claro cambio respecto al modelo anterior de uso único. El país sigue siendo el mayor productor de biometano de la Unión Europea, representando cerca de un tercio de la producción de la UE-27, lo que sitúa al mercado alemán de gas renovable a partir de residuos en el centro de la senda de expansión del biometano de 2030 del bloque, según la Agencia Internacional de Energía (AIE). El crecimiento se ve reforzado por tres cambios de política vinculados entre sí: el vencimiento del apoyo de la EEG a las plantas más antiguas, el impulso del lado del transporte derivado del sistema de cuota de gases de efecto invernadero (GEI) y la demanda del lado de la calefacción creada por la Ley de Energía en Edificios. El mercado de gas renovable a partir de residuos en Alemania sigue enfrentando fricciones a corto plazo derivadas de la volatilidad del mercado de cuotas, la caída de los precios mayoristas de la electricidad y la incertidumbre en torno al acceso a la red tras la GasNZV, pero estos problemas están retrasando los plazos de los proyectos en lugar de socavar la demanda mínima a largo plazo respaldada por la regulación y los objetivos de descarbonización. La competencia sigue siendo moderada porque los proveedores de tecnología, los promotores, los operadores y los actores municipales se superponen a lo largo de la cadena de valor. Sin embargo, ninguna empresa controla todos los principales grupos de beneficios en el mercado de gas renovable a partir de residuos en Alemania.

Conclusiones Clave del Informe

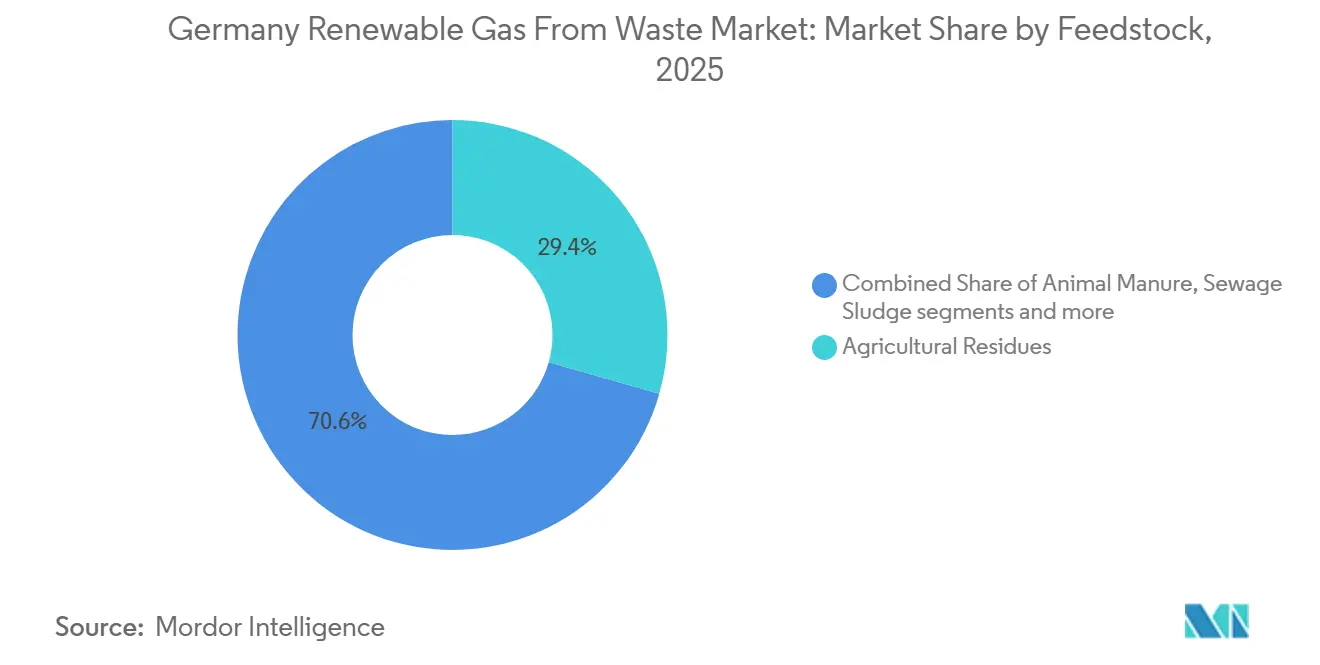

- Por materia prima, los residuos agrícolas lideraron con un 29,4% del tamaño del mercado de gas renovable a partir de residuos en Alemania en 2025, mientras que se prevé que los residuos alimentarios se expandan a una CAGR del 7,2% hasta 2031.

- Por tecnología, la digestión anaerobia mantuvo un 46,3% de la participación del mercado de gas renovable a partir de residuos en Alemania en 2025, mientras que los sistemas de mejora de biogás registraron la CAGR proyectada más alta, del 7,7%, hasta 2031.

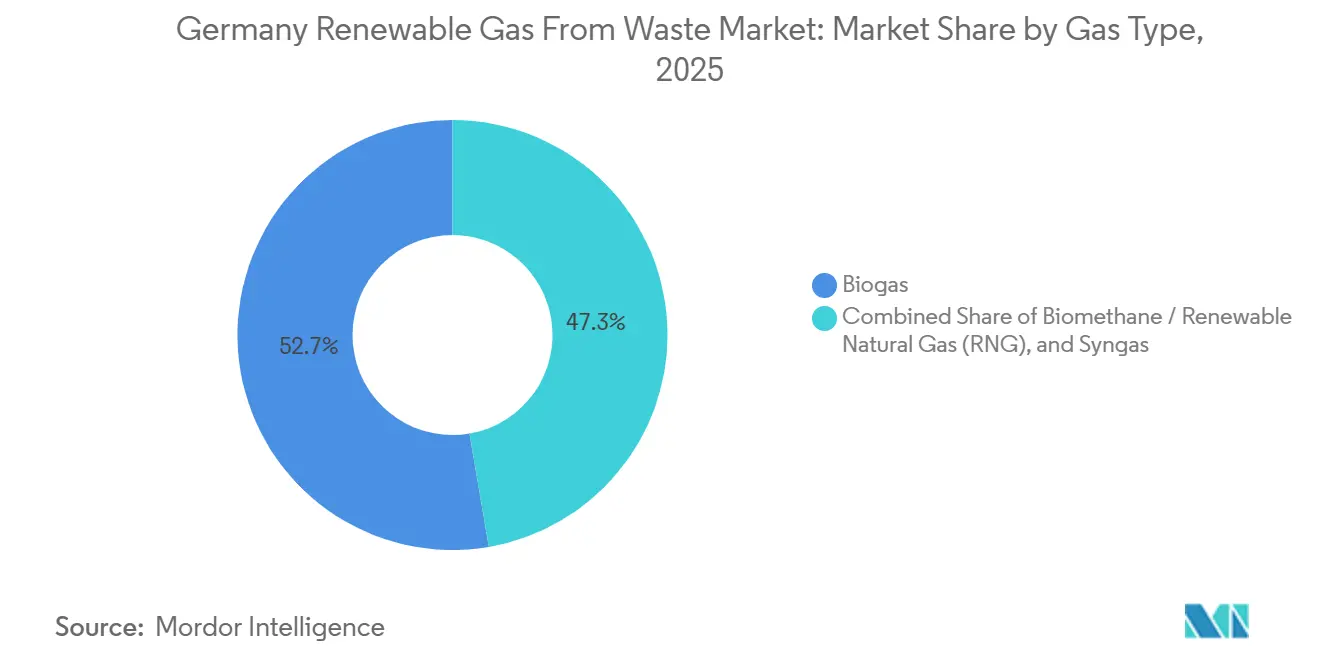

- Por tipo de gas, el biogás representó una participación del 52,7% en 2025, mientras que el biometano / gas natural renovable avanza a una CAGR del 8,3% hasta 2031.

- Por aplicación, la Cogeneración de Calor y Electricidad (CHP) capturó una participación del 33,5% en 2025, mientras que se proyecta que el combustible para transporte crezca a una CAGR del 8,6% hasta 2031.

- Por componente, los digestores y sistemas de fermentación mantuvieron una participación del 30,1% en 2025, mientras que se prevé que las unidades de procesamiento y mejora de gas crezcan a una CAGR del 9,1% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Gas Renovable a partir de Residuos en Alemania

Análisis del Impacto de los Impulsores*

| Impulsor | Impacto (~) % en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Vencimiento de las Tarifas EEG que Convierte la Flota de Biogás hacia la Inyección de Biometano a la Red | +1.9% | Nacional, concentrado en Baviera, Baja Sajonia y Mecklemburgo-Pomerania Occidental | Corto plazo (≤ 2 años) |

| Sistema de Cuota de GEI que Impulsa una Demanda Triplicada de Biometano en Combustibles para Transporte | +1.6% | Nacional, con ganancias tempranas en los corredores logísticos de Hamburgo, Múnich y Fráncfort | Mediano plazo (2-4 años) |

| Ley de Energía en Edificios que Crea una Gran Nueva Demanda de Biometano en el Sector de la Calefacción | +1.3% | Nacional, áreas urbanas densas incluidas Berlín, Hamburgo, Múnich y Fráncfort | Largo plazo (≥ 4 años) |

| Aumento de los Precios del Carbono en el RCDE de la UE que Reduce la Brecha de Costes entre el Biometano y el Gas Fósil | +0.8% | Nacional, sectores de edificios y transporte con efectos secundarios en la pequeña industria | Mediano plazo (2-4 años) |

| Reglamento de Metano de la UE y Ordenanza de Fertilizantes que Impulsan a las Granjas Ganaderas hacia el Biogás | +0.6% | Norte de Alemania, Baja Sajonia, Baviera | Mediano plazo (2-4 años) |

| Mandato REPowerEU que Exige la Contribución Proporcional de Alemania al Escalado del Biometano | +0.4% | Nacional, con requisitos de coordinación a nivel de la Unión Europea | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Vencimiento de las Tarifas EEG que Convierte la Flota de Biogás hacia la Inyección de Biometano a la Red

El marco de apoyo EEG de 20 años de Alemania respaldó una gran ola de construcción de biogás entre 2000 y 2012, y ese mismo ciclo de construcción está ahora configurando la demanda de modernización en el mercado de gas renovable a partir de residuos en Alemania. Las plantas puestas en marcha durante la fase de expansión anterior están perdiendo el apoyo de tarifa fija en oleadas sucesivas entre 2025 y 2028, lo que deja a los operadores con un incentivo directo para pasar de la generación exclusiva de energía a la producción de biometano. Para muchos propietarios, la mejora y la inyección a la red se han convertido en la forma más clara de mantener los activos en funcionamiento porque abren el acceso a la demanda de combustible para transporte, las ventas en el mercado del gas y la futura demanda de calefacción en virtud de la Ley de Energía en Edificios. Por eso, el gasto en unidades de mejora, sistemas de limpieza de gas e infraestructura de conexión no es simplemente una modernización opcional en el mercado de gas renovable a partir de residuos en Alemania, sino una respuesta al vencimiento de la protección de ingresos. EnviTec declaró que su línea de mejora EnviThan estaba experimentando una mayor demanda de proyectos de conversión EEG, incluidos trabajos contratados vinculados a instalaciones en Schleswig-Holstein y Brandeburgo. La FNR también continuó apoyando la vía de conversión al biometano mediante orientación técnica y de financiación dirigida a las plantas que abandonan el régimen EEG.[1]Fachagentur Nachwachsende Rohstoffe, "FNR," Fachagentur Nachwachsende Rohstoffe, fnr.de

Sistema de Cuota de GEI que Impulsa una Demanda Triplicada de Biometano en Combustibles para Transporte

El régimen de cuota de GEI se ha convertido en uno de los anclajes de demanda más sólidos para el mercado de gas renovable a partir de residuos en Alemania porque otorga a los distribuidores de combustible una razón directa de cumplimiento para comprar combustibles gaseosos bajos en carbono. Alemania aprobó una vía de cuota revisada que elevó el objetivo al 59% para 2040, proporcionando a los productores de biometano un horizonte de política más claro para la demanda del transporte.[2]Bundesministerium Für Umwelt, Naturschutz, Nukleare Sicherheit Und Verbraucherschutz, "Entwurf Eines Zweiten Gesetzes Zur Weiterentwicklung Der Treibhausgasminderungs-Quote," BMUV, bundesumweltministerium.de El biometano añade valor adicional dentro de ese sistema porque el gas de base residual se califica en el marco de los biocarburantes avanzados y, por tanto, genera un mayor valor de descarbonización por tonelada de emisiones evitadas. La demanda de biometano en el transporte se triplicó entre 2018 y 2023, alcanzando cerca de 10 TWh, y continuó aumentando hasta un 10% interanual a medida que se endurecían los requisitos de cumplimiento, según la Unión Europea (UE). La próxima eliminación del doble cómputo a partir de 2026 debería mejorar la posición del suministro doméstico verificable de base residual, fortaleciendo así la formación de precios para los productores genuinos en el mercado alemán de gas renovable a partir de residuos. La subcuota de biocarburantes avanzados está prevista que aumente del 2% en 2026 al 8% en 2040, manteniendo el transporte como salida a largo plazo para el gas renovable a partir de residuos.

Ley de Energía en Edificios que Crea una Gran Nueva Demanda de Biometano en el Sector de la Calefacción

La Ley de Energía en Edificios añadió un segundo pilar de demanda importante al mercado de gas renovable a partir de residuos en Alemania al vincular el cumplimiento futuro de la calefacción a vías para mezclar gas renovable o hidrógeno. La enmienda de 2024 exige que los nuevos sistemas de calefacción suministren al menos el 65% de energía renovable, y los sistemas de gas existentes instalados antes de que se finalice la planificación local de calor deben cumplir cuotas de biometano o hidrógeno del 15% a partir de 2029, del 30% a partir de 2035 y del 60% a partir de 2040. El biometano con balance de masa suministrado a través de la red de gas cuenta para el cumplimiento, lo que permite que la demanda aumente sin esperar la conversión física a nivel de tubería en cada edificio. Una evaluación de Dena proyectó que la demanda de biometano de los edificios existentes podría oscilar entre 13,4 TWh y 44,6 TWh para 2040, superando la base de biometano inyectado de Alemania en 2023 y ampliando así materialmente el mercado direccionable a largo plazo. Con más del 56% de los sistemas de calefacción que aún utilizan gas, la vía de cumplimiento creó una gran base instalada que puede continuar absorbiendo biometano en el mercado de gas renovable a partir de residuos en Alemania con el tiempo. El efecto práctico es un crecimiento de la demanda gradual pero duradero a partir de 2027 a medida que se publiquen los planes locales de calor y los propietarios de edificios elijan la vía de cumplimiento menos disruptiva.

Aumento de los Precios del Carbono en el RCDE de la Unión Europea que Reduce la Brecha de Costes entre el Biometano y el Gas Fósil

La fijación de precios del carbono está mejorando la economía relativa del mercado de gas renovable a partir de residuos en Alemania, incluso cuando los costes de producción de biometano siguen siendo rígidos. El precio nacional del CO2 en Alemania se situó en 61 USD por tonelada en 2025, y en 2026 opera dentro de un corredor de subasta de aproximadamente 61 a 72 USD por tonelada, basándose en los valores de conversión del material fuente. El RCDE UE2 está previsto que comience en 2028, y los modelos publicados apuntan a precios del carbono cercanos a 91 USD por tonelada o superiores una vez que el sistema esté establecido, con escenarios más restrictivos que superan ampliamente ese nivel a principios de la década de 2030. Al mismo tiempo, los costes de producción de biometano en Europa aún abarcan un amplio rango, desde aproximadamente 55 hasta 191 USD por MWh, lo que indica que el cambio competitivo está impulsado más por el aumento de la exposición al coste del gas fósil que por cualquier descenso rápido en los costes de producción de gas renovable.[3]Howard Rogers y Katja Yafimava, "Biomethane in Europe," Oxford Institute for Energy Studies, oxfordenergy.org Ese cambio importa para los edificios, las flotas de transporte y los usuarios industriales más pequeños porque la repercusión del coste del carbono está haciendo que el gas renovable certificado sea más difícil de desestimar en términos de coste total. El resultado es un argumento económico más estable para el mercado de gas renovable a partir de residuos en Alemania en los segmentos donde los compradores también gestionan objetivos de emisiones de Alcance 1.

Análisis del Impacto de las Restricciones*

| Restricción | Impacto (~) % en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Vencimiento de la Regulación de Acceso a la Red GasNZV que Crea Incertidumbre de Inversión a Largo Plazo | -0.9% | Nacional, agudo para el este rural de Alemania y el norte remoto de Alemania | Corto plazo (≤ 2 años) |

| Alto Gasto de Capital e Infraestructura de Biogás Envejecida que Aumenta los Desafíos de Modernización | -0.7% | Nacional, con efectos regulatorios secundarios a nivel de la UE | Corto plazo (≤ 2 años) |

| Falta de Acceso a la Red de Gas para Plantas de Biogás Remotas que Limita la Conversión al Biometano | -0.5% | Este rural de Alemania, norte de Baviera y Baja Sajonia remota | Mediano plazo (2-4 años) |

| Caída de los Precios Mayoristas de Electricidad y Licitaciones EEG Ineficaces que Reducen la Diversificación de Ingresos | -0.4% | Nacional | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Vencimiento de la Regulación de Acceso a la Red GasNZV que Crea Incertidumbre de Inversión a Largo Plazo

El vencimiento de la GasNZV a finales de 2025 creó la brecha de política a corto plazo más clara en el mercado de gas renovable a partir de residuos en Alemania. El marco anterior otorgaba a los promotores derechos de conexión explícitos, normas de reparto de costes y obligaciones de aceptación, que respaldaban la financiación de sistemas de mejora y proyectos de inyección a lo largo de largas vidas útiles de los activos. Los grupos industriales advirtieron que revertir al marco más amplio de la EnWG sin un sucesor igualmente claro debilitaría la certeza de inversión y aumentaría el riesgo de conexión para los nuevos proyectos. Una cláusula transitoria en virtud del artículo 118(4) de la EnWG aún protege los proyectos que presenten pagos anticipados antes del 31 de diciembre de 2026, pero no resuelve completamente el problema de visibilidad para los proyectos lanzados después de esa ventana. Esto ha comprimido la cartera a corto plazo, ya que los proyectos existentes se están acelerando mientras que la originación de nuevos proyectos se está ralentizando hasta que el marco legal sea más claro. El mercado de gas renovable a partir de residuos en Alemania, por tanto, sigue contando con apoyo de demanda. Sin embargo, el calendario de las adiciones de capacidad se está volviendo más irregular porque la certeza de acceso a la red no está siguiendo el ritmo del crecimiento de la demanda.

Alto Gasto de Capital e Infraestructura de Biogás Envejecida que Aumenta los Desafíos de Modernización

El mercado de gas renovable a partir de residuos en Alemania enfrenta restricciones significativas debido a la alta inversión de capital requerida para modernizar las instalaciones de biogás existentes y convertirlas en plantas avanzadas de producción de biometano. Una parte sustancial de la infraestructura de biogás de Alemania se desarrolló durante fases anteriores de expansión de las energías renovables y ahora requiere modernización, incluidos sistemas de mejora de gas, tecnologías de monitoreo digital y medidas de eficiencia mejoradas para satisfacer los requisitos cambiantes del mercado. Sin embargo, los altos costes de modernización de plantas, sustitución de equipos y actualizaciones tecnológicas crean presión financiera, especialmente para los operadores pequeños y medianos. En consecuencia, muchas instalaciones existentes retrasan la conversión al biometano y la expansión de capacidad, limitando el ritmo de crecimiento en el mercado de gas renovable a partir de residuos en Alemania.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Materia Prima: La Base Agrícola Domina, los Residuos Alimentarios Lideran la Próxima Fase de Crecimiento

Los residuos agrícolas representaron el 29,4% de la base de materias primas en el mercado de gas renovable a partir de residuos en Alemania en 2025, convirtiéndolos en la mayor base de materias primas. Ese liderazgo refleja el desarrollo a largo plazo del biogás a escala agrícola bajo el apoyo de la EEG y la fuerte presencia de regiones de agricultura mixta con disponibilidad constante de sustratos. La ordenanza de fertilizantes, modificada por última vez en diciembre de 2024, mantiene el límite de aplicación de nitrógeno orgánico procedente del estiércol ganadero en 170 kg de N total/ha/año, lo que respalda el uso continuado de la digestión como vía práctica de gestión de residuos para las granjas más grandes. El estiércol animal también está adquiriendo un papel más claro en la industria alemana de gas renovable a partir de residuos porque el marco de metano de la UE ha endurecido los requisitos de monitoreo para las operaciones energéticas vinculadas al ganado.

Se proyecta que los residuos alimentarios crezcan a una CAGR del 7,2% hasta 2031, convirtiéndolos en la materia prima de más rápido crecimiento en el mercado alemán de gas renovable a partir de residuos. La senda de crecimiento está respaldada por el requisito de la UE de recogida separada de biorresiduos, que amplió la cartera disponible de material orgánico municipal y comercial a partir de 2024. Los residuos de procesamiento de alimentos, los orgánicos del comercio minorista y los residuos alimentarios urbanos ofrecen un perfil de crecimiento diferente al de los residuos agrícolas porque los volúmenes están concentrados y los rendimientos de metano suelen ser atractivos. Los residuos orgánicos industriales de cervecerías, lecherías y plantas de alimentos son cada vez más atractivos porque ofrecen estructuras de suministro fiables y una composición predecible. Los lodos de depuradora y el gas de vertedero siguen siendo insumos establecidos, pero las normas de sostenibilidad más estrictas en virtud de la RED III pueden limitar su contribución a la combinación a largo plazo. El efecto más amplio es que el mercado de gas renovable a partir de residuos en Alemania se está volviendo menos dependiente de cualquier materia prima única, aunque los residuos agrícolas siguen siendo el ancla actual.

Por Tecnología: Los Sistemas de Mejora Superarán la Tasa de Crecimiento de la Digestión Principal

La digestión anaerobia representó el 46,3% del mercado de gas renovable a partir de residuos en Alemania en 2025, confirmando su posición como tecnología dominante. Ese liderazgo proviene de la gran flota instalada construida durante la era EEG, donde la digestión sirvió como la vía de conversión principal para los residuos agrícolas y orgánicos mixtos. La base instalada sigue siendo importante porque la mayor parte de la capacidad a corto plazo proviene de ampliar, modernizar u optimizar los activos existentes. Al mismo tiempo, se prevé que los sistemas de mejora de biogás crezcan a una CAGR del 7,7% hasta 2031, la más rápida entre las categorías tecnológicas en el mercado alemán de gas renovable a partir de residuos. Este crecimiento más rápido está directamente vinculado al ciclo de salida de la EEG, ya que las plantas que se alejan de la generación exclusiva de energía necesitan mejorar su equipamiento para cumplir los estándares de gas de calidad de red.

El flujo de contratos de EnviTec para unidades modulares de adsorción por oscilación de presión EnviThan en 2025 y 2026 mostró que los clientes por primera vez están entrando en el espacio de mejora a medida que se expande la ola de modernización. La recuperación de gas de vertedero, la gasificación y la pirólisis siguen siendo menores, pero están ganando atención porque amplían la flexibilidad de materias primas más allá de la base tradicional de digestión agrícola y municipal. Esto importa en la industria alemana de gas renovable a partir de residuos porque los generadores de residuos industriales y las autoridades locales buscan vías que puedan manejar flujos de materiales más variados. La Directiva de Emisiones Industriales revisada también es probable que apoye más inversión en digestión anaerobia vinculada a granjas en instalaciones ganaderas más grandes, ayudando a la tecnología principal a mantener una escala significativa incluso a medida que se desarrollan otras vías. El resultado probable no es un reemplazo rápido de la digestión, sino una combinación tecnológica más estratificada donde la mejora captura el crecimiento mientras la digestión mantiene el centro de volumen instalado del mercado.

Por Tipo de Gas: El Gas Natural Renovable Apto para la Red Gana Más Rápido, el Biogás Sigue Siendo el Ancla de Volumen

El biogás representó el 52,7% del mercado de gas renovable a partir de residuos en Alemania en 2025, convirtiéndolo en el mayor tipo de gas por volumen y valor. Esa posición refleja el uso histórico del biogás sin mejorar en sistemas de cogeneración de calor y electricidad ubicados en o cerca del punto de producción. Se prevé que el biometano / gas natural renovable crezca a una CAGR del 8,3% hasta 2031, convirtiéndolo en el tipo de gas de más rápida expansión en el mercado de gas renovable a partir de residuos en Alemania. La razón principal es sencilla: el gas natural renovable puede circular por la red de gas y, por tanto, servir para el transporte, la calefacción y usos de equilibrio más amplios que el biogás bruto no puede servir tan fácilmente. La extensa red de gas de Alemania sigue siendo un activo importante porque reduce la necesidad de sistemas de distribución de uso final completamente nuevos. La determinación ZuBio de la Bundesnetzagentur también mantiene estándares técnicos para la calidad de inyección tras el vencimiento de la GasNZV, respaldando el uso comercial continuo del biometano suministrado por la red.

El biometano se sitúa en el centro de este cambio porque es la forma mejorada que satisface las especificaciones de la red de gas natural y la mayoría de los canales de demanda vinculados a políticas. El gas de síntesis sigue siendo más pequeño y especializado, con una mejor adaptación para aplicaciones específicas de combustión industrial que para el uso amplio de la red de gas. En toda Europa, la producción de biometano aumentó un 34% entre 2015 y 2024, alcanzando 232 TWh, con Alemania manteniéndose como el principal contribuyente nacional. La Comisión Europea ya ha vinculado el objetivo de 35 bcm de REPowerEU a un escalado coordinado de los estados miembros, lo que otorga a Alemania un papel desproporcionado en el futuro crecimiento del suministro de gas renovable. Por esa razón, es probable que el mercado de gas renovable a partir de residuos en Alemania mantenga el biogás como su ancla de volumen mientras dirige la mayor parte del nuevo capital de crecimiento hacia el gas natural renovable apto para la red y las vías del biometano.

Por Aplicación: El Desplazamiento del Combustible para Transporte Avanza Más Rápido, la Cogeneración Retiene la Mayoría

La cogeneración de calor y electricidad (CHP) representó el 33,5% del mercado de gas renovable a partir de residuos en Alemania en 2025, convirtiéndola en el mayor segmento de aplicación. La base instalada de unidades de cogeneración agrícola e industrial sigue otorgando a la CHP una gran huella operativa incluso a medida que los incentivos de política se desplazan hacia la inyección a la red y el uso de combustible. Se prevé que el combustible para transporte crezca a una CAGR del 8,6% hasta 2031, convirtiéndolo en la aplicación de más rápido crecimiento en el mercado de gas renovable a partir de residuos en Alemania. El impulsor es el régimen de cuota de GEI y el papel a largo plazo más sólido otorgado a los biocarburantes avanzados en el marco de política revisado. El biometano utilizado como bio-GNC o bio-GNL ya es uno de los canales de transporte más desarrollados porque los operadores de vehículos pesados enfrentan una presión creciente para reducir las emisiones de la flota sin esperar transiciones de infraestructura más lentas. El mercado de gas renovable a partir de residuos en Alemania está, por tanto, viendo cómo el transporte tira con más fuerza de los volúmenes de gas mejorado incluso mientras la CHP sigue siendo el principal canal para los activos heredados.

La inyección a la red también está ganando ritmo porque proporciona la principal vía comercial para las plantas que salen del apoyo EEG y para los nuevos proyectos orientados a la demanda de calefacción y movilidad. La calefacción residencial y comercial sigue siendo menor en términos de volumen actual, pero la GEG está elevando constantemente su importancia estratégica como destino para el gas certificado suministrado a través de la red. La calefacción industrial también está siendo cada vez más relevante a medida que los usuarios intensivos en energía se preparan para una mayor exposición al coste del carbono antes del RCDE UE2. La evaluación del USDA de 2026 sobre los mandatos de biocarburantes alemanes señaló que la implementación de la RED III fortalece materialmente la estructura de subcuota que respalda la demanda del lado del transporte. El resultado práctico es una combinación de aplicaciones más equilibrada en la que la CHP sigue siendo grande, pero el transporte, la inyección a la red y la calefacción reclaman una participación creciente de la nueva demanda en el mercado de gas renovable a partir de residuos en Alemania.

Por Componente: Las Unidades de Procesamiento y Mejora de Gas Impulsan la Demanda de Equipos Premium

Los digestores y sistemas de fermentación mantuvieron una participación del 30,1% en 2025, convirtiéndolos en el mayor grupo de componentes en el mercado de gas renovable a partir de residuos en Alemania. Su posición refleja la escala de la base instalada existente y la necesidad continua de mantenimiento, renovación y expansión selectiva. Se prevé que las unidades de procesamiento y mejora de gas crezcan a una CAGR del 9,1% hasta 2031, lo que las convierte en la categoría de componentes de más rápido crecimiento. Ese patrón está estrechamente vinculado a la economía de conversión de plantas porque cada activo que pasa de la generación directa de electricidad hacia la inyección a la red necesita una etapa de mejora. En ese sentido, la combinación de componentes en el mercado de gas renovable a partir de residuos en Alemania captura tanto los volúmenes heredados como el nuevo gasto de transición simultáneamente. El lado heredado se encuentra en los digestores y sistemas de fermentación, mientras que el lado de crecimiento se encuentra en la limpieza de gas, la mejora y el equipamiento de procesamiento listo para la inyección.

Los compresores y sistemas de almacenamiento también están adquiriendo una importancia creciente porque permiten una inyección a mayor presión y un manejo de gas más flexible en la interfaz de la red. Los sistemas de recolección de gas siguen siendo relevantes en las aplicaciones de vertedero y residuos municipales, donde la eficiencia de recolección continúa determinando la economía del proyecto. El equipamiento de generación de energía sigue siendo necesario para la flota de CHP instalada, pero es probable que su crecimiento de inversión quede rezagado respecto al del equipamiento orientado a la red. Los sistemas de monitoreo y control están ganando terreno porque los requisitos de medición, notificación y verificación de metano son ahora más estrictos en virtud del Reglamento UE 2024/1787. Los sensores remotos de calidad del gas y las herramientas de mantenimiento predictivo están ampliando el papel de los sistemas digitales desde el mero cumplimiento hasta la eficiencia operativa, añadiendo un flujo de ingresos recurrentes al mercado de gas renovable a partir de residuos en Alemania.

Análisis Geográfico

Baviera y Baja Sajonia siguen siendo los centros de producción más sólidos porque combinan una densa actividad agrícola con una infraestructura de biogás bien establecida. Baviera por sí sola alberga más de 2.500 plantas de biogás, convirtiéndola en el mayor contribuyente estatal individual al suministro de gas renovable del país. Baja Sajonia también tiene una posición sólida porque su alta densidad ganadera crea un argumento claro para la digestión de estiércol bajo el límite de nitrógeno en la ordenanza de fertilizantes. La Comisión Europea señaló que los sustratos agrícolas siguen dominando el sistema de biometano de Alemania, y que la madurez agrícola sigue estando muy por encima de la media de la UE en su conjunto.

Renania del Norte-Westfalia, Hamburgo y Berlín destacan más como centros de demanda que como centros de materias primas en el mercado alemán de gas renovable a partir de residuos. Su importancia deriva de los grandes parques de edificios con calefacción de gas, lo que proporciona un vínculo directo con la futura demanda de biometano en el marco de la GEG. La infraestructura de residuos de Hamburgo crea potencial para proyectos más grandes de residuos sólidos municipales y residuos orgánicos. Al mismo tiempo, Múnich sigue siendo un importante nodo de demanda urbana porque su actividad de adquisición de servicios públicos respalda la adopción de gas renovable. Los estados del este de Alemania como Brandeburgo, Sajonia, Sajonia-Anhalt y Mecklemburgo-Pomerania Occidental ofrecen un conjunto de oportunidades diferente centrado en parcelas de tierra más grandes, menores costes de la tierra y la capacidad de desarrollar modelos de clúster en torno a materias primas dispersas. Esas mismas regiones también enfrentan condiciones de acceso a la red más difíciles, lo que significa que el valor del proyecto a menudo depende de estrategias de mejora y conexión compartidas en lugar del desarrollo en un único emplazamiento. Schleswig-Holstein está emergiendo como un modelo útil porque los recientes proyectos de mejora allí muestran cómo los estados agrícolas pueden pasar del uso local de biogás hacia una integración más sólida del biometano en la red.

Las diferencias a nivel estatal de Alemania importan más allá del panorama doméstico porque el mercado de gas renovable a partir de residuos en Alemania tiene un papel central en el plan de escalado más amplio de la Unión Europea. La agenda de biometano de la Comisión Europea en el marco de REPowerEU apunta a 37 mil millones EUR (43,5 mil millones USD) en necesidades de inversión a nivel de la UE para alcanzar 35 bcm de producción anual para 2030. Dado que Alemania es el mayor productor del bloque, una parte significativa de esa carga de expansión dependerá de la rapidez con que el país convierta el potencial de materias primas regionales en volúmenes entregables. El trabajo en curso de la Bundesnetzagentur sobre las normas de inyección y las reformas de la ley del gas del gobierno federal darán forma, por tanto, no solo al crecimiento del suministro doméstico, sino también a la posición de Alemania en el futuro comercio transfronterizo de gas renovable.

Panorama Competitivo

El mercado de gas renovable a partir de residuos en Alemania está moderadamente fragmentado, con competencia que abarca proveedores de tecnología, constructores de plantas, operadores, comerciantes, servicios públicos y actores municipales de gestión de residuos. Las empresas no compiten todas por el mismo grupo de márgenes, ya que un grupo se centra en equipos e ingeniería, otro en la operación de activos y la comercialización de gas, y un tercero en plataformas integradas de servicios públicos o gestión de residuos. Esta estructura estratificada limita la posibilidad de que una sola empresa domine la cadena de valor completa en el mercado de gas renovable a partir de residuos en Alemania. Los proveedores de tecnología compiten principalmente en eficiencia, modularidad, fiabilidad operativa y servicio posventa, ya que estos factores determinan directamente los rendimientos de los proyectos de conversión de salida de la EEG. Los operadores y comerciantes compiten más en contratos de materias primas, acceso a puntos de inyección, calidad de certificación y su capacidad para monetizar la demanda de transporte y calefacción.

Las divulgaciones recientes de las empresas muestran cuán expuestos siguen estando los resultados comerciales a la ejecución de políticas. EnviTec reportó una producción del ejercicio 2025 de 376,4 millones EUR (442,8 millones USD) y vinculó las perspectivas de crecimiento futuro a la creciente demanda de proyectos de mejora, aunque los beneficios a corto plazo siguieron bajo presión. Verbio produjo un récord de 1.040 GWh de biometano en los primeros 9 meses del ejercicio 2025/26 y elevó su previsión de EBITDA a entre 100 millones y 140 millones EUR (entre 117,6 millones y 164,7 millones USD), demostrando que las operaciones domésticas de biometano a gran escala pueden seguir funcionando con solidez cuando los volúmenes y las condiciones de política se alinean. La puesta en marcha por parte de EnviTec de 2 nuevas plantas de mejora EnviThan para Loick Bioenergie en Schleswig-Holstein y Brandeburgo fue un claro ejemplo de empresas posicionándose en torno al ciclo de modernización de la EEG. El apoyo público de Verbio a la ratificación de la RED III fue otro ejemplo, porque señaló confianza en que las normas de certificación más estrictas favorecerán a los productores domésticos con cadenas de suministro de base residual auditables.

La integración vertical está emergiendo como el patrón estratégico más claro en el mercado de gas renovable a partir de residuos en Alemania. Las empresas están intentando conectar el abastecimiento de materias primas, la operación de plantas, la mejora, la inyección, la certificación y las ventas finales de combustible o calefacción en una cadena más controlada. Ese enfoque ayuda a proteger los márgenes en un mercado donde los precios de las cuotas, las normas de la red y la calidad de la certificación influyen en el valor realizado. Las oportunidades de crecimiento siguen siendo más sólidas en los proyectos de residuos alimentarios urbanos, los sistemas de monitoreo digital vinculados al cumplimiento del metano y los modelos de clúster compartidos para plantas remotas que no pueden justificar una mejora dedicada de forma independiente. La certificación a través de ISCC y RedCert sigue siendo una barrera práctica de entrada, ya que los clientes en transporte y calefacción requieren un suministro trazable y un desempeño de sostenibilidad documentado. El efecto combinado es un campo competitivo donde la escala importa, pero la ejecución en regulación, materias primas e infraestructura sigue importando más que el tamaño por sí solo en el mercado alemán de gas renovable a partir de residuos.

Líderes de la Industria de Gas Renovable a partir de Residuos en Alemania

-

EnviTec Biogas AG

-

Verbio SE

-

bmp greengas GmbH

-

Nordfuel GmbH

-

BioEnergie Tauberfranken GmbH & Co. KG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2026: El Bundestag alemán ratificó la implementación nacional de la Directiva de Energías Renovables revisada (RED III), corrigiendo las distorsiones sistémicas del mercado de cuota de GEI mediante la abolición del doble cómputo para ciertas importaciones de biocarburantes avanzados e introduciendo auditorías de testigos obligatorias en los países de origen. Verbio SE destacó públicamente esto como el restablecimiento de condiciones de mercado justas para el biometano producido domésticamente a partir de materias primas residuales verificadas, que había sido socavado por biocarburantes extranjeros certificados de forma fraudulenta desde 2022.

- Marzo de 2026: Verbio SE elevó su previsión de EBITDA para el ejercicio 2025/26 a entre 100 millones y 140 millones EUR (entre 117,6 millones y 164,7 millones USD), impulsada por una producción récord de biometano de 1.040 GWh en los primeros 9 meses del ejercicio 2025/26, frente a los 865 GWh del mismo período del año anterior, reflejando una demanda persistentemente sólida del mercado de cuota de GEI para el transporte y condiciones regulatorias cada vez más favorables.

- Febrero de 2026: La Agencia Federal de Redes de Alemania confirmó un techo de precio máximo aumentado para las rondas de subasta EEG de biometano en 2026, reflejando un mayor reconocimiento de política de la economía de inyección a la red del biometano ante la creciente demanda de la red derivada del cumplimiento de la GEG.

Alcance del Informe del Mercado de Gas Renovable a partir de Residuos en Alemania

El Mercado de Gas Renovable a partir de Residuos en Alemania está Segmentado por Materia Prima (Residuos Sólidos Municipales, Residuos Alimentarios y Más), por Tecnología (Digestión Anaerobia, Gasificación, Pirólisis y Más), por Tipo de Gas (Biogás, Gas de Síntesis y Más), por Aplicación (Generación de Electricidad, Inyección a la Red y Más) y por Componente (Recolección de Gas, Digestores y Fermentación y Más). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Residuos Sólidos Municipales (RSM) |

| Residuos Agrícolas |

| Estiércol Animal |

| Residuos Orgánicos Industriales |

| Lodos de Depuradora |

| Residuos Alimentarios |

| Otros |

| Digestión Anaerobia |

| Recuperación de Gas de Vertedero |

| Gasificación |

| Pirólisis |

| Sistemas de Mejora de Biogás |

| Otros |

| Biogás |

| Biometano / Gas Natural Renovable (GNR) |

| Gas de Síntesis |

| Generación de Electricidad |

| Cogeneración de Calor y Electricidad (CHP) |

| Inyección a la Red |

| Combustible para Transporte |

| Calefacción Industrial |

| Calefacción Residencial y Comercial |

| Otros |

| Sistemas de Recolección de Gas |

| Digestores y Sistemas de Fermentación |

| Unidades de Procesamiento y Mejora de Gas |

| Compresores y Sistemas de Almacenamiento |

| Equipamiento de Generación de Energía |

| Sistemas de Monitoreo y Control |

| Otros |

| Por Materia Prima | Residuos Sólidos Municipales (RSM) |

| Residuos Agrícolas | |

| Estiércol Animal | |

| Residuos Orgánicos Industriales | |

| Lodos de Depuradora | |

| Residuos Alimentarios | |

| Otros | |

| Por Tecnología | Digestión Anaerobia |

| Recuperación de Gas de Vertedero | |

| Gasificación | |

| Pirólisis | |

| Sistemas de Mejora de Biogás | |

| Otros | |

| Por Tipo de Gas | Biogás |

| Biometano / Gas Natural Renovable (GNR) | |

| Gas de Síntesis | |

| Por Aplicación | Generación de Electricidad |

| Cogeneración de Calor y Electricidad (CHP) | |

| Inyección a la Red | |

| Combustible para Transporte | |

| Calefacción Industrial | |

| Calefacción Residencial y Comercial | |

| Otros | |

| Por Componente | Sistemas de Recolección de Gas |

| Digestores y Sistemas de Fermentación | |

| Unidades de Procesamiento y Mejora de Gas | |

| Compresores y Sistemas de Almacenamiento | |

| Equipamiento de Generación de Energía | |

| Sistemas de Monitoreo y Control | |

| Otros |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor del mercado de gas renovable a partir de residuos en Alemania en 2026?

Se estima que el sector alcanza 1,84 mil millones USD en 2026 y se prevé que llegue a 2,58 mil millones USD en 2031, con una CAGR del 6,99%.

¿Qué materia prima lidera actualmente la producción de gas renovable a partir de residuos en Alemania?

Los residuos agrícolas lideran con una participación del 29,4% en 2025, ya que Alemania cuenta con una gran y madura base de biogás agrícola.

¿Qué tecnología está creciendo más rápido en el mercado de gas renovable a partir de residuos en Alemania?

Se proyecta que los sistemas de mejora de biogás crezcan a una CAGR del 7,7% hasta 2031 a medida que más plantas en proceso de salida de la EEG se orientan hacia la inyección a la red.

¿Por qué está aumentando tan rápidamente la demanda de biometano como combustible para transporte en Alemania?

El sistema de cuota de GEI está impulsando a los distribuidores de combustible hacia combustibles de menor contenido en carbono, y se proyecta que el combustible para transporte crezca a una CAGR del 8,6% hasta 2031.

¿Cómo está afectando la Ley de Energía en Edificios a la demanda de gas renovable en Alemania?

La ley establece umbrales crecientes para la mezcla de gas renovable o hidrógeno en los sistemas de calefacción de gas, creando una demanda a largo plazo de biometano certificado en los edificios.

¿Cuál es el mayor riesgo a corto plazo para los promotores de proyectos en Alemania?

La incertidumbre de acceso a la red tras el vencimiento de la GasNZV es el riesgo a corto plazo más claro, ya que los nuevos proyectos pueden enfrentar costes y plazos de conexión menos predecibles.

Última actualización de la página el: