Tamaño y Participación del Mercado de Gas Renovable a partir de Residuos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 20.34 Mil millones de dólares |

| Tamaño del Mercado (2031) | 31.42 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.09% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | Europa |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Gas Renovable a partir de Residuos por Mordor Intelligence

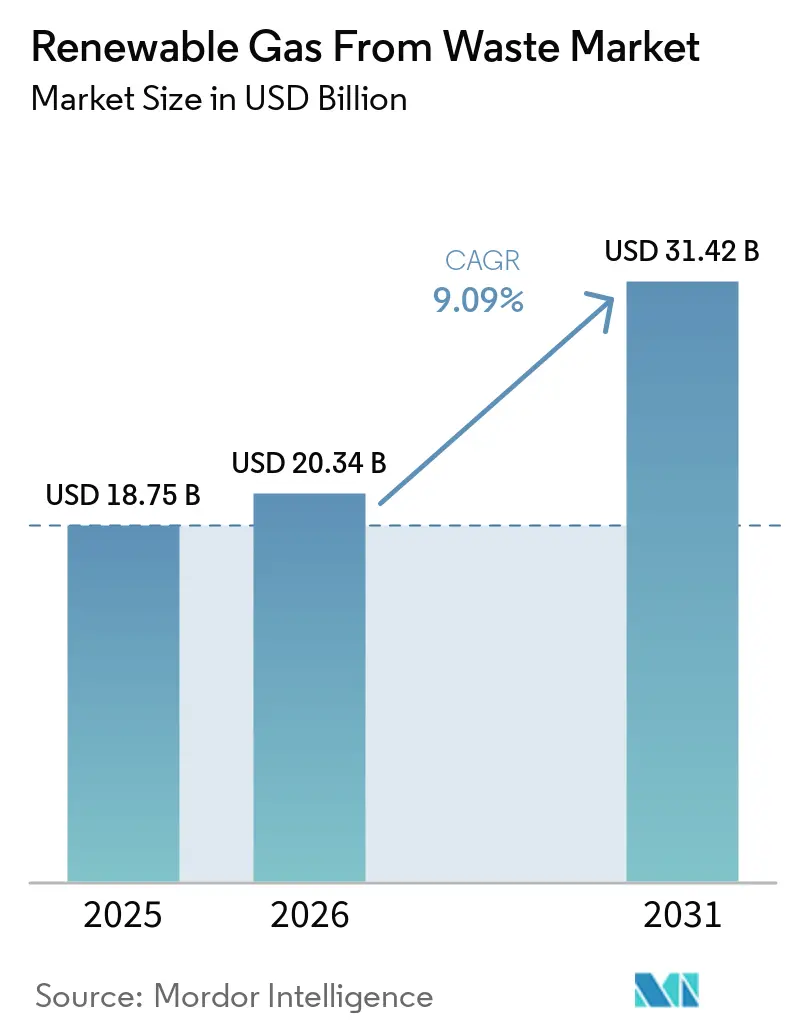

El tamaño del Mercado de Gas Renovable a partir de Residuos fue valorado en USD 18.750 millones en 2025 y se estima que crecerá desde USD 20.340 millones en 2026 hasta alcanzar USD 31.420 millones en 2031, a una CAGR del 9,09% durante el período de pronóstico (2026-2031).

El mercado de gas renovable a partir de residuos está respaldado por normas más estrictas sobre emisiones de metano, mayores fondos de subsidios en los Estados Unidos y la Unión Europea, y una mayor demanda de combustible por parte de flotas de vehículos pesados que se alejan del diésel hacia el gas natural renovable. Según informes del sector, las inversiones en biogás en los Estados Unidos aumentaron significativamente en 2025, impulsadas por proyectos de gas natural renovable procedente de vertederos y de origen agrícola. La demanda sigue concentrándose principalmente en América del Norte y Europa Occidental, ya que los marcos de política allí proporcionan claridad de ingresos a varios años, mientras que Asia-Pacífico avanza más rápido a medida que los volúmenes de residuos urbanos aumentan con la urbanización continua. El mercado de gas renovable a partir de residuos también refleja un cambio tecnológico hacia sistemas de mejora de mayor valor y un cambio en la materia prima hacia residuos alimentarios y estiércol de ganado lechero, incluso cuando la presión sobre la materia prima de vertederos y la regulación desigual aumentan el riesgo de ejecución para los desarrolladores de una sola vía.

Conclusiones Clave del Informe

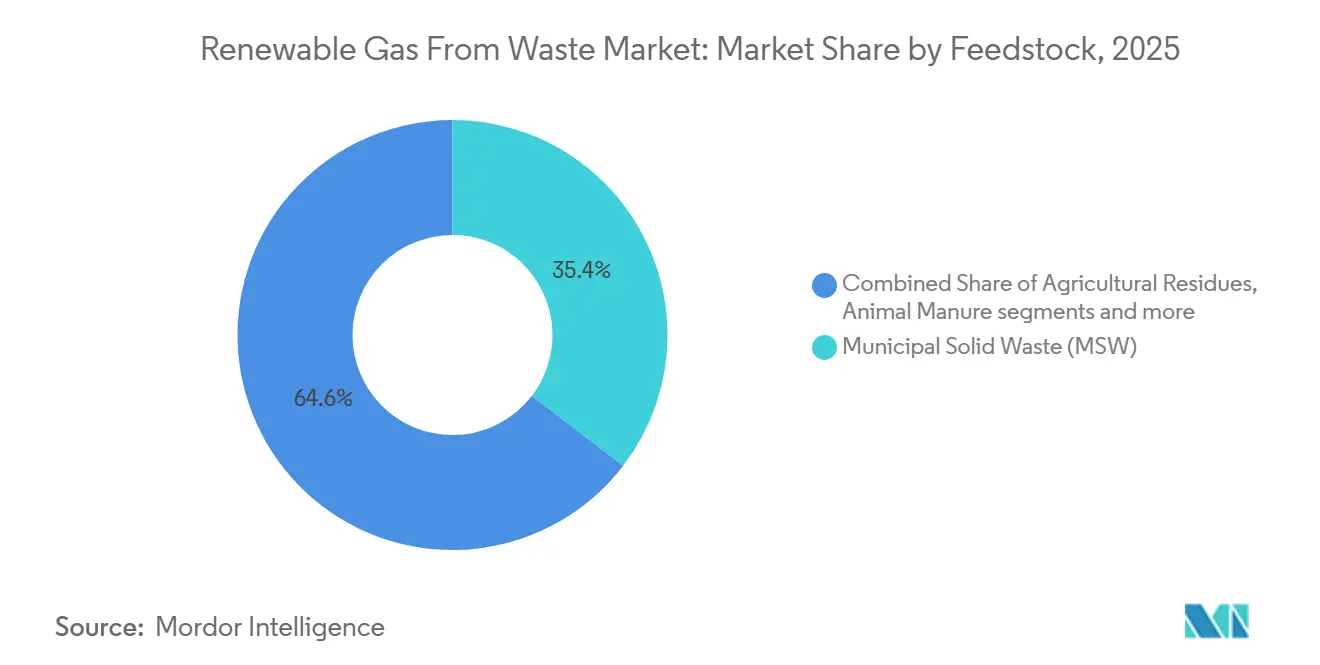

- Por tipo de materia prima, los residuos sólidos urbanos representaron el 35,4% de la participación del mercado de gas renovable a partir de residuos en 2025, mientras que se prevé que los residuos alimentarios se expandan a una CAGR del 10,2% hasta 2031.

- Por tipo de tecnología, la digestión anaerobia representó el 44,1% del tamaño del mercado de gas renovable a partir de residuos en 2025, mientras que se proyecta que los sistemas de mejora de biogás crezcan a una CAGR del 11,1% hasta 2031.

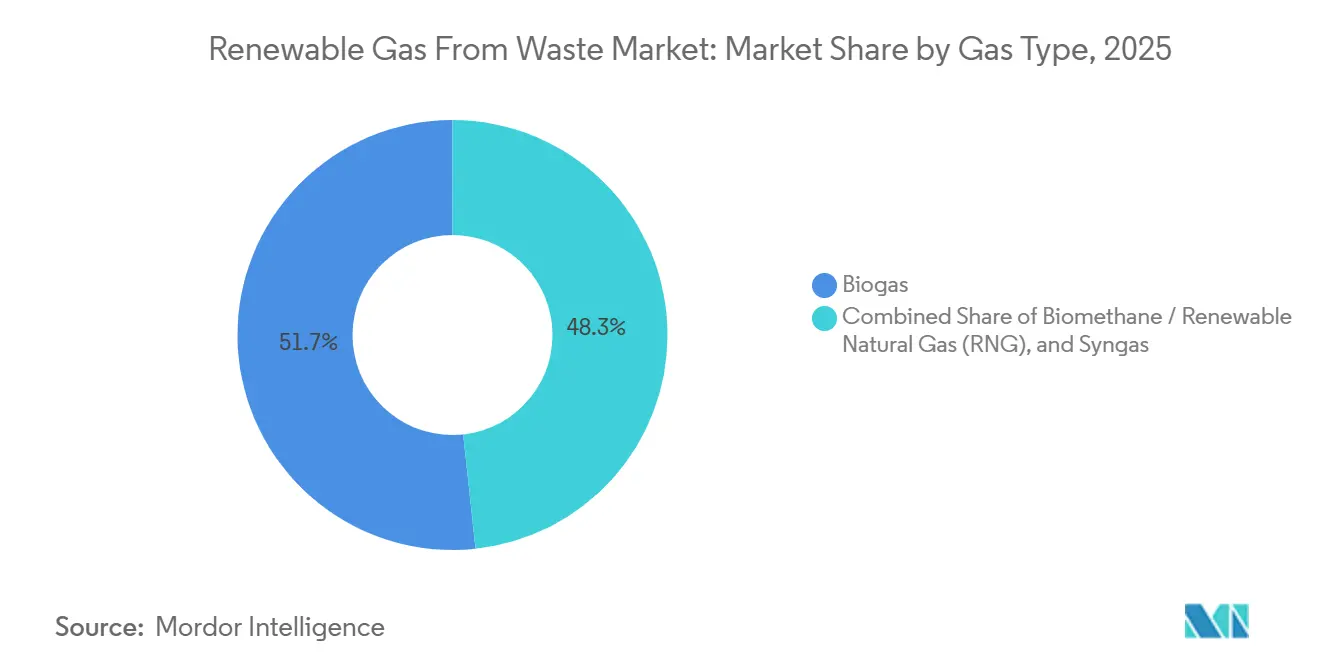

- Por tipo de gas, el biogás representó el 51,7% en 2025, mientras que se prevé que el biometano / gas natural renovable crezca a una CAGR del 13,1% hasta 2031.

- Por tipo de aplicación, la generación de electricidad capturó el 34,8% de la combinación de aplicaciones en 2025, mientras que se proyecta que el combustible para transporte se expanda a una CAGR del 12,6% hasta 2031.

- Por componente, las unidades de procesamiento y mejora de gas representaron el 30,75% de la participación del mercado de gas renovable a partir de residuos en 2025, mientras que se proyecta que los sistemas de monitoreo y control se expandan a una CAGR del 10,4% hasta 2031.

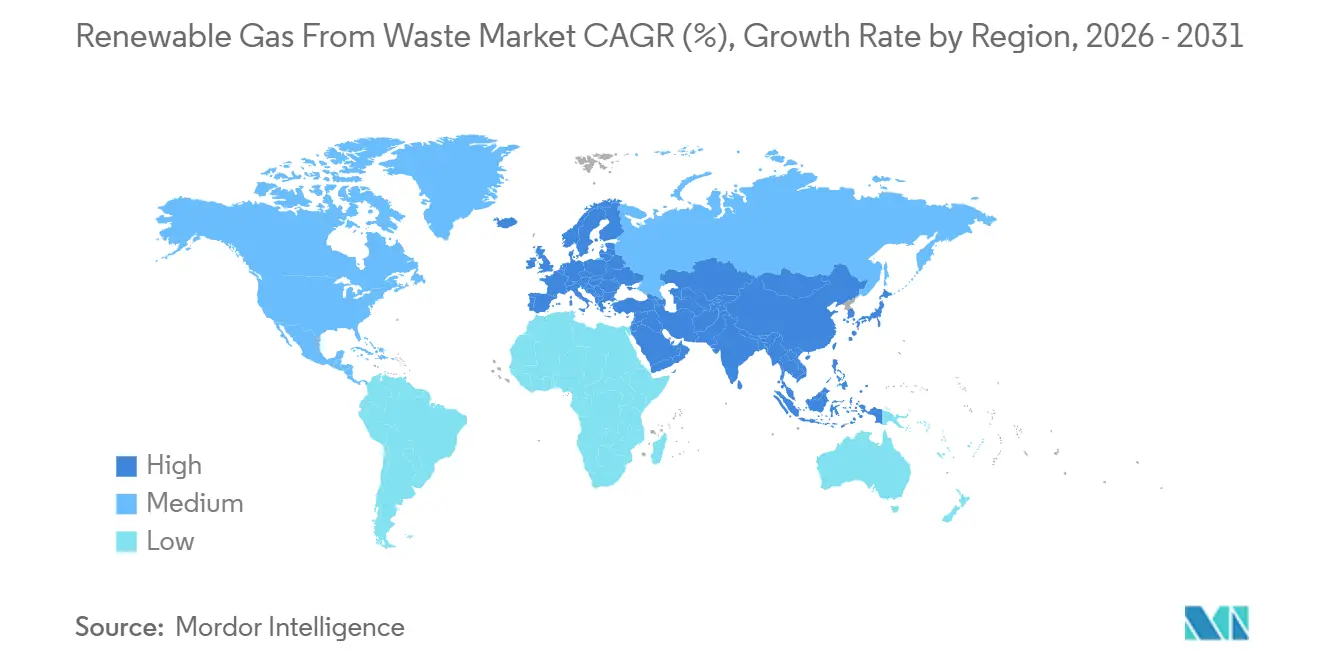

- Por geografía, Europa representó el 38,5% de la participación del mercado de gas renovable a partir de residuos en 2025, mientras que se proyecta que Asia-Pacífico registre la CAGR más alta del 13,6% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Gas Renovable a partir de Residuos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Los Incentivos Gubernamentales como el RFS, el LCFS y las Tarifas de Biometano están en Aumento | +2.0% | América del Norte como mercado principal, Europa como mercado secundario, con expansión hacia Asia-Pacífico | Corto plazo (≤ 2 años) |

| Las Estrictas Normas de Emisiones de Metano y los Mandatos de Gas de Vertedero Impulsan los Proyectos de Conversión de Gas de Vertedero en Energía | +1.8% | Global, con la aplicación más estricta en América del Norte y Europa | Mediano plazo (2-4 años) |

| Los Compromisos Corporativos de Descarbonización Impulsan la Demanda de Gas Natural Renovable Bajo en Carbono | +1.4% | Global, con tracción temprana en Europa, el Reino Unido y América del Norte | Mediano plazo (2-4 años) |

| El Sector del Transporte Pesado se Desplaza hacia el GNC y el GNL Impulsado por el Gas Natural Renovable de Vertederos | +1.0% | América del Norte es el mercado dominante, Europa es el mercado emergente | Mediano plazo (2-4 años) |

| Urbanización y Mayor Disponibilidad de Residuos Alimentarios | +0.8% | Global, con el mayor impacto en Asia-Pacífico y América del Sur | Largo plazo (≥ 4 años) |

| Avances en el Rendimiento y la Calidad del Gas en la Mejora de Biogás | +0.6% | Global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Los Incentivos Gubernamentales como el RFS, el LCFS y las Tarifas de Biometano están en Aumento

La política gubernamental sigue siendo la forma más clara de apoyo comercial para el mercado de gas renovable a partir de residuos, ya que proporciona a los desarrolladores una base de ingresos que los prestamistas pueden suscribir. La Agencia de Protección Ambiental de los Estados Unidos finalizó su norma del Estándar de Combustible Renovable Conjunto 2 en marzo de 2026 y estableció las obligaciones de biocombustible celulósico en 1.360 millones de Números de Identificación Renovable (RINs) para 2026 y 1.430 millones de RINs para 2027, manteniendo el enfoque regulatorio en las vías derivadas del biogás.[1]Fuente: Agencia de Protección Ambiental de los Estados Unidos, "Hoja de Datos Detallada de la Norma Conjunto 2," Agencia de Protección Ambiental de los Estados Unidos, epa.gov Esa decisión es importante porque la electricidad renovable fue excluida de esos volúmenes calificados, lo que mantiene la demanda de números de identificación renovable D3 más concentrada en proyectos de gas natural renovable procedente de gas de vertedero y digestión anaerobia. California también fortaleció la visibilidad de los proyectos cuando sus normas actualizadas del Estándar de Combustible de Baja Intensidad de Carbono (LCFS) entraron en vigor el 1 de julio de 2025, y extendió la contabilidad de reserva y reclamación para el biometano utilizado en generadores lineales para la carga de vehículos eléctricos hasta 2035.[2]Junta de Recursos del Aire de California, "Preguntas Frecuentes sobre la Implementación de la Enmienda LCFS 2025," Junta de Recursos del Aire de California, arb.ca.gov En Europa, REPowerEU continúa apoyando el objetivo anual de 35 bcm de biometano para 2030, y la Comisión Europea estima las necesidades de inversión acumuladas en EUR 37.000 millones (USD 40.000 millones), manteniendo el mercado de gas renovable a partir de residuos alineado con una gran agenda de desarrollo de política pública.[3]Comisión Europea, "Biometano," Energía de la Comisión Europea, energy.ec.europa.eu

Las Estrictas Normas de Emisiones de Metano y los Mandatos de Gas de Vertedero Impulsan los Proyectos de Conversión de Gas de Vertedero en Energía

La regulación del metano está convirtiendo la captura de gas de vertedero de una medida ambiental voluntaria en un detonante directo de inversión en el mercado de gas renovable a partir de residuos. El Programa de Reporte de Gases de Efecto Invernadero de la Agencia de Protección Ambiental de los Estados Unidos registró 1.287 vertederos de residuos sólidos urbanos e industriales en 2023, y el 83% de esos sitios aún recibían residuos activamente, dejando una gran base monitoreada para mayor actividad de cumplimiento. El Consejo Americano de Biogás informó que 470 vertederos en los Estados Unidos todavía queman gas que podría convertirse en gas natural renovable, lo que representa 1.322.000 pies cúbicos estándar por minuto de potencial de captura sin aprovechar. A medida que se endurecen las normas de recolección, es probable que más operadores prefieran las mejoras de gas natural renovable sobre la simple quema o combustión directa, ya que el gas capturado es más valioso cuando está vinculado a vías de transporte y red.

Los Compromisos Corporativos de Descarbonización Impulsan la Demanda de Gas Natural Renovable Bajo en Carbono

Los contratos corporativos de compra están convirtiéndose en una herramienta de financiación para el mercado de gas renovable a partir de residuos, especialmente en Europa, donde los compradores ahora firman acuerdos de compra de biometano de larga duración. BASF y ENGIE firmaron un acuerdo de 7 años en julio de 2024 que cubre de 2,7 a 3,0 TWh de biometano, una de las mayores transacciones industriales de biometano en el sector químico europeo. Sanofi firmó un acuerdo de 6 años con ENGIE por 1,3 TWh, y ENGIE también firmó un contrato de 10 años con PepsiCo Reino Unido por 60 GWh al año procedentes de una nueva planta de digestión anaerobia respaldada por una inversión de GBP 70 millones (USD 89 millones). Arkema añadió otro ejemplo en marzo de 2025 cuando firmó un acuerdo de suministro de biometano de 8 años con ENGIE por 25 GWh al año en 4 plantas de fabricación francesas. Estos acuerdos reducen el riesgo de demanda para los nuevos proyectos al proporcionar el compromiso del comprador con la financiación de deuda antes de que la instalación alcance su producción máxima. El resultado es que la contratación corporativa ya no es solo una señal de sostenibilidad; está ayudando a dar forma a la expansión de capacidad en el mercado de gas renovable a partir de residuos.

El Sector del Transporte Pesado se Desplaza hacia el GNC y el GNL Impulsado por el Gas Natural Renovable de Vertederos

El transporte pesado es ahora uno de los canales de demanda más importantes para el mercado de gas renovable a partir de residuos en América del Norte. El Proyecto de Transporte informó en mayo de 2026 que el 94% de todo el combustible de gas natural en carretera utilizado en los Estados Unidos en 2025 era gas natural renovable, equivalente a 755 millones de equivalentes de galón de gasolina. Ese volumen fue un 13% mayor que en 2024, confirmando que las flotas están utilizando más combustible renovable en lugar de simplemente cambiar a tecnología de motor. La tracción del transporte importa porque le da al gas mejorado una prima de precio más clara que muchos usos de combustión directa, especialmente donde los créditos ambientales pueden acumularse sobre las ventas de combustible. A medida que más operadores de carga adoptan estrategias de abastecimiento de combustible respaldadas por gas natural renovable, el mercado de gas renovable a partir de residuos gana un caso comercial más sólido para nuevos sistemas de mejora vinculados a activos de vertedero y digestión.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos Requisitos de Capital para Sistemas de Gas de Vertedero, Plantas de Mejora y Conexiones de Gasoductos | -1.8% | Global | Corto plazo (≤ 2 años) |

| Las Regulaciones y Subsidios Inconsistentes Crean Fragmentación del Mercado | -1.4% | Europa es el mercado principal, con mayor relevancia global | Mediano plazo (2-4 años) |

| Disminución de los Rendimientos de Gas de Vertedero a Medida que Mejoran la Desviación y el Reciclaje | -1.0% | América del Norte y el Norte de Europa | Largo plazo (≥ 4 años) |

| Problemas Técnicos, incluida la Contaminación por Siloxanos, la Eliminación de Sulfuro de Hidrógeno y la Variabilidad del Gas | -0.7% | Global, especialmente en corrientes de aguas residuales y residuos sólidos urbanos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Se Requiere Alto Capital para Sistemas de Gas de Vertedero, Plantas de Mejora y Conexiones de Gasoductos

La intensidad de capital sigue siendo una barrera importante para el mercado de gas renovable a partir de residuos, especialmente para proyectos que requieren nuevos sistemas de recolección, equipos de limpieza de gas y conexiones de gasoductos. El Consejo Americano de Biogás estimó que el desarrollo completo del potencial de captura de biogás de los Estados Unidos requeriría USD 450.000 millones en capital en vertederos candidatos, instalaciones de residuos alimentarios, granjas y sitios de aguas residuales. Esa escala de gasto explica por qué los desarrolladores continúan enfocándose en sitios con mejor infraestructura existente, economías de créditos de carbono más sólidas o acuerdos de compra a largo plazo. La interconexión de gasoductos también añade incertidumbre porque los costos varían con la distancia a la red, las especificaciones de gas de las empresas de servicios públicos y los requisitos de medición, lo que convierte la selección del sitio en un problema financiero desde el principio. Esta carga de financiación ralentiza la formación de proyectos en el mercado de gas renovable a partir de residuos, particularmente para los desarrolladores independientes sin un balance sólido o un socio de cartera.

Las Regulaciones y Subsidios Inconsistentes Crean Fragmentación del Mercado

La fragmentación regulatoria eleva tanto los costos de cumplimiento como el riesgo de ejecución en el mercado de gas renovable a partir de residuos. Alemania muestra claramente el problema, ya que la enmienda propuesta a la Ley de Energía (EnWG) limitaría el acceso garantizado a la red de gas para las plantas de biometano a 10 años, aunque muchos proyectos requieren períodos de amortización mucho más largos. Dena informó en su Barómetro del Sector de Biometano 2025 que las condiciones del mercado cayeron a su nivel más bajo desde que comenzó la encuesta, con la incertidumbre política, los bajos precios del gas y las distorsiones derivadas de insolvencias pesando sobre el sentimiento inversor. La Unión Europea ha avanzado para mejorar el acceso a través de la Directiva 2024/1788, pero la implementación aún varía entre los estados miembros, dejando a los desarrolladores de proyectos gestionar un panorama regulatorio desigual. La Agencia Internacional de Energía (AIE) también señaló que la ausencia de una certificación armonizada de sostenibilidad del biometano continúa limitando el comercio transfronterizo y evita que los atributos ambientales se muevan fácilmente entre el RFS de los Estados Unidos, el LCFS de California y los sistemas RED III de la Unión Europea.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Materia Prima: Los Residuos Sólidos Urbanos Anclan los Volúmenes Instalados, Mientras que los Residuos Alimentarios Atraen Nueva Inversión.

Los residuos sólidos urbanos mantuvieron la mayor participación con el 35,4% en 2025, permaneciendo en el núcleo del suministro de materia prima instalada para el mercado de gas renovable a partir de residuos. Esa posición provino de tres ventajas duraderas: infraestructura de vertedero regulada, rendimiento de gas predecible de celdas de residuos maduras y la calificación celulósica que respalda la generación de Números de Identificación Renovable D3 bajo el RFS de los Estados Unidos. Los proyectos de vertedero también se beneficiaron de largas historias operativas en América del Norte y Europa, lo que los hizo más fáciles de evaluar para prestamistas y desarrolladores frente a vías de residuos más nuevas. Los residuos alimentarios son el segmento de materia prima de más rápido crecimiento y se proyecta que avancen a una CAGR del 10,2% de 2026 a 2031, reflejando las prohibiciones estatales de materia orgánica y la economía de desviar material orgánico de alta humedad hacia la digestión anaerobia. El Consejo Americano de Biogás declaró en febrero de 2026 que los residuos alimentarios representan el 15% de las corrientes de residuos sólidos urbanos en los Estados Unidos y que más del 75% todavía termina en vertederos, dejando un gran volumen disponible para desvío futuro.

El mismo informe contó solo 124 instalaciones independientes de digestión anaerobia de residuos alimentarios en los Estados Unidos, con una capacidad combinada de 27,6 Bcf por año, frente a un potencial teórico de 192 Bcf, lo que subraya lo temprano que aún se encuentra este segmento en relación con su base de recursos. Los residuos agrícolas y el estiércol animal representan un conjunto de valor distinto en la industria de gas renovable a partir de residuos, ya que el estiércol de ganado lechero puede obtener puntuaciones de carbono de ciclo de vida muy favorables bajo el LCFS y el RFS federal. Esa acumulación de ingresos hace que el gas natural renovable basado en estiércol sea especialmente atractivo cuando la intensidad de carbono es lo suficientemente baja como para crear valor muy por encima del valor del gas. Los residuos orgánicos industriales también están ganando terreno porque los procesadores de alimentos, las cervecerías y las plantas farmacéuticas pueden combinar la lógica de la tarifa de entrada con la contratación de energía a largo plazo. Las perspectivas de la Organización de las Naciones Unidas para la Alimentación y la Agricultura (FAO) y la Organización para la Cooperación y el Desarrollo Económicos (OCDE) para 2025 a 2034 respaldan la dirección a largo plazo de esta combinación de materias primas, ya que se espera que el aumento de los ingresos y la urbanización en los países de ingresos medios eleven el consumo de alimentos y los volúmenes de residuos relacionados con el tiempo.

Por Tecnología: La Digestión Anaerobia Domina la Participación Mientras que los Sistemas de Mejora Capturan el Impulso de Crecimiento.

La digestión anaerobia representó el 44,1% de la combinación tecnológica en 2025, convirtiéndola en la mayor base en el mercado de gas renovable a partir de residuos. Su liderazgo refleja una amplia flexibilidad de materia prima, ya que la misma familia de procesos puede funcionar con lodos de aguas residuales, residuos alimentarios, estiércol animal y orgánicos mixtos, con una madurez comercial mucho mayor que las alternativas más nuevas. La digestión anaerobia también se beneficia de un largo historial operativo, lo que reduce la incertidumbre de los prestamistas y respalda configuraciones de planta estandarizadas. La co-digestión fortalece esta ventaja al permitir a los operadores mezclar diferentes corrientes orgánicas y suavizar la estacionalidad de la materia prima, mejorando así las tasas de utilización. Una investigación publicada en 2025 informó que las intervenciones de proceso como las nanopartículas de hierro zerovalente, el biocarbón y la bioaumentación pueden aumentar el rendimiento de biogás y el contenido de metano en condiciones controladas, lo que sugiere mayores ganancias de rendimiento en las instalaciones existentes.

La recuperación de gas de vertedero sigue siendo importante porque está integrada en la infraestructura de gestión de residuos de los sitios regulados. Sin embargo, es probable que su participación a largo plazo esté bajo presión a medida que las normas de desviación eliminen los orgánicos de los vertederos. La mejora de biogás es el segmento tecnológico de más rápido crecimiento y se proyecta que crezca a una CAGR del 11,1% hasta 2031, reflejando la economía más sólida disponible en las vías de combustible para transporte e inyección a la red. Los trabajos técnicos recientes apuntan a un menor uso de energía y mayor pureza del gas en los nuevos diseños de mejora, incluidos los sistemas de Adsorción por Oscilación de Presión al Vacío (VPSA) de cuatro columnas y los enfoques de membrana mejorados con nanoburbujas. Esas mejoras importan porque una mayor pureza de metano y menor energía de procesamiento mejoran directamente los márgenes de la planta en el mercado de gas renovable a partir de residuos. La gasificación y la pirólisis siguen siendo parte del panorama. Sin embargo, siguen siendo más especializadas que la digestión anaerobia y la mejora porque su base comercial es más pequeña y su adecuación a la materia prima es más estrecha.

Por Tipo de Gas: El Biogás Lidera la Base Instalada, Mientras que el Gas Natural Renovable Domina el Extremo Premium de la Cadena de Valor.

El biogás mantuvo una participación del 51,7% de la producción de gas en 2025, reflejando la gran base instalada de sistemas de combustión directa y de calor y energía combinados construidos antes de que se fortaleciera la economía de la mejora de biometano / gas natural renovable. Muchos digestores en granjas e instalaciones de aguas residuales todavía se detienen en el biogás crudo porque el precio de compra local, el tamaño del proyecto o la distancia a un gasoducto aún no justifican una unidad de mejora completa. Esto mantiene al biogás relevante en todo el mercado de gas renovable a partir de residuos, incluso cuando las formas de gas de mayor valor se expanden más rápido.

El biometano / gas natural renovable es el tipo de gas de más rápido crecimiento, proyectado para crecer a una CAGR del 13,1% de 2026 a 2031, situándolo en el extremo premium del mercado de gas renovable a partir de residuos. El biometano está ganando apoyo porque los derechos de conexión están mejorando en Europa bajo la Directiva 2024/1788, que requiere que los operadores de red prioricen las solicitudes de conexión de gas renovable sobre las de producción de gas fósil. Este cambio aborda uno de los principales cuellos de botella históricos para los proyectos de gas mejorado: la dificultad de asegurar un acceso a la red justo y oportuno. Alemania también tenía 290 plantas de mejora de biometano que produjeron 12,8 TWh en 2025, y la Asociación Profesional de Biogás señaló que ya se podrían alcanzar 14,5 TWh con la base de activos actual. La brecha entre el potencial técnico y la producción realizada muestra que la preparación política y comercial todavía da forma a la producción tanto como la capacidad de la planta. El gas de síntesis sigue siendo relevante para las corrientes de residuos que son menos adecuadas para la digestión, pero todavía está por detrás de las rutas más estandarizadas de biogás y gas natural renovable en términos de profundidad comercial.

Por Aplicación: La Generación de Electricidad Lidera por Volumen Instalado, Mientras que el Combustible para Transporte Lidera por Valor Económico

La generación de electricidad representó la mayor participación con el 34,8% en 2025, respaldada por la base instalada global de sistemas de biogás construidos originalmente para la producción de energía en el sitio. Esta base es especialmente visible en Europa y China, donde muchas instalaciones fueron diseñadas en torno a la electricidad y el calor y energía combinados antes de que las vías de gas mejorado se volvieran más atractivas. El calor y energía combinados (CHP) todavía se adapta a los sitios con demanda constante de calor porque puede elevar la eficiencia total del sistema a un rango más sólido que los activos de solo energía. La inyección a la red también se está expandiendo, pero sigue siendo más dependiente de la proximidad a los gasoductos, el cumplimiento de la calidad del gas y la escala del operador. Estas condiciones significan que los desarrolladores más grandes y los activos mejor ubicados todavía tienen ventaja para pasar del biogás crudo al biometano inyectado.

El combustible para transporte es la aplicación de más rápido crecimiento y se proyecta que se expanda a una CAGR del 12,6% hasta 2031, convirtiéndolo en uno de los canales de demanda más sólidos para el tamaño del mercado de gas renovable a partir de residuos. En los Estados Unidos, el 94% del combustible de gas natural en carretera utilizado en 2025 era gas natural renovable, totalizando 755 millones de equivalentes de galón de gasolina, lo que indica que el conjunto de combustible ya es en gran medida renovable en uso práctico. Esa tracción de los usuarios de carga y otras movilidades hace que la mejora sea una opción más atractiva que la combustión directa para muchos proyectos nuevos. La calefacción industrial y residencial / comercial continúa creciendo a medida que el biometano se inyecta en las redes locales, especialmente en países con hojas de ruta de descarbonización más claras. La combinación de aplicaciones en todo el mercado de gas renovable a partir de residuos se está moviendo, por lo tanto, hacia ventas de gas de mayor valor, aunque la electricidad retiene la mayor base instalada.

Por Componente: Cadena de Valor de Infraestructura desde la Recolección de Gas hasta el Monitoreo Inteligente

Las unidades de procesamiento y mejora de gas representaron el 30,75% de la participación del mercado de gas renovable a partir de residuos en 2025, convirtiéndolas en la categoría de componentes más grande en la cadena de valor. Su posición de liderazgo refleja el papel central de la purificación del gas para mover el biogás crudo hacia usos finales de mayor valor, como la inyección a la red y el combustible para transporte. Esta parte del sistema incluye separadores de membrana, lavadores de agua y sistemas de Adsorción por Oscilación de Presión al Vacío (VPSA) que elevan la concentración de metano y eliminan el dióxido de carbono e impurezas. La importancia comercial de estas unidades ha aumentado a medida que los desarrolladores priorizan las vías de gas natural renovable que ofrecen precios más sólidos y mejores rendimientos vinculados a créditos que la combustión directa. El mercado de gas renovable a partir de residuos continúa asignando una gran parte del capital a este componente porque el cumplimiento de las especificaciones de combustible determina si un proyecto puede acceder a canales de compra premium.

Las unidades de procesamiento y mejora de gas también dan forma a la economía del proyecto, ya que tasas de recuperación más altas y menor uso de energía pueden mejorar directamente los márgenes de la planta. Los sistemas de monitoreo y control son el segmento de componentes de más rápido crecimiento, proyectado para expandirse a una CAGR del 10,41% hasta 2031. Su crecimiento refleja normas de calidad del gas más estrictas, requisitos de reporte más rigurosos y la necesidad operativa de gestionar contaminantes como siloxanos y sulfuro de hidrógeno en tiempo real. A medida que más proyectos apuntan al combustible para vehículos y la inyección en gasoductos, la medición continua y los controles automatizados se están volviendo esenciales en lugar de opcionales. Esta tendencia está elevando el valor estratégico de la supervisión digital y el aseguramiento de la calidad en todo el mercado de gas renovable a partir de residuos.

Análisis Geográfico

Europa representó el 38,5% de la participación del mercado de gas renovable a partir de residuos en 2025, convirtiéndola en el mayor mercado regional en el ciclo actual. El liderazgo de la región proviene de una sólida ambición política en biometano, activos establecidos de digestión y mejora, y una integración más amplia de la red de gas en múltiples estados miembros. El objetivo de REPowerEU de 35 bcm de biometano por año para 2030, junto con el requisito de inversión estimado de EUR 37.000 millones (USD 40.000 millones), continúa respaldando las carteras de proyectos a largo plazo en toda la región. Alemania tenía aproximadamente 9.605 plantas de biogás en operación, incluidas 290 instalaciones de mejora de biometano, que produjeron 12,8 TWh en 2025, demostrando la profundidad de la infraestructura instalada en la región. Al mismo tiempo, la implementación nacional desigual y la incertidumbre regulatoria en mercados como Alemania continúan elevando el riesgo de financiación y ejecución para los desarrolladores.

América del Norte siguió siendo una de las regiones comercialmente más avanzadas en el mercado de gas renovable a partir de residuos, respaldada por el RFS federal, el LCFS de California, las normas estatales de desviación de orgánicos y una gran base instalada de proyectos de gas de vertedero y digestión anaerobia. En 2025, USD 2.100 millones en nuevas inversiones en biogás en los Estados Unidos entraron en operación, con proyectos de vertedero liderando el despliegue de capital y la agricultura muy cerca, lo que muestra que el despliegue de capital se está ampliando entre los tipos de materia prima. Los Estados Unidos también tienen todavía 470 vertederos quemando gas que podría convertirse en gas natural renovable, preservando una cartera de desarrollo a corto plazo visible para suministro adicional. Canadá añade profundidad regional a medida que provincias como Columbia Británica y Ontario continúan construyendo marcos de contratación de biometano y mecanismos de apoyo a proyectos municipales.

Se proyecta que Asia-Pacífico se expanda a una CAGR del 13,62% de 2026 a 2031, convirtiéndola en la región de más rápido crecimiento en el mercado de gas renovable a partir de residuos. El crecimiento de la región está vinculado a la rápida urbanización, el aumento de los volúmenes de residuos orgánicos y la creciente estandarización de políticas liderada por China. La norma técnica de China NB/T 11925-2025 tomó forma como parte de un impulso industrial más amplio, mientras que los datos de Bioenergía de la Agencia Internacional de Energía (AIE) muestran que la capacidad actual de biometano sigue muy por debajo del potencial de recursos a largo plazo del país. India y el Sudeste Asiático están emergiendo como centros de crecimiento secundarios a medida que aumentan los volúmenes de residuos y mejoran los marcos de proyectos locales. América del Sur, liderada por Brasil, está avanzando en el desarrollo de gas de vertedero. Al mismo tiempo, Oriente Medio y África siguen siendo mercados en etapa temprana con grandes volúmenes de residuos orgánicos no capturados e infraestructura más limitada. Esta combinación regional deja a Europa como el mayor centro de ingresos, a América del Norte como una base comercial altamente desarrollada y a Asia-Pacífico como la principal pista de expansión hasta 2031.

Panorama Competitivo

El mercado de gas renovable a partir de residuos muestra una concentración moderada. Las grandes empresas energéticas integradas y los desarrolladores respaldados por infraestructura ahora controlan muchas de las carteras de proyectos más grandes. Sin embargo, los especialistas regionales, los gestores de residuos y los proveedores de equipos todavía conforman una amplia base de proveedores en todos los países. Esta combinación significa que el mercado de gas renovable a partir de residuos recompensa tanto la escala como la ejecución local, porque el acceso a la materia prima, los permisos, la interconexión y las estructuras de compra siguen siendo muy específicos del sitio. El comportamiento estratégico en la cima del mercado se centra cada vez más en modelos de plataforma repetibles en lugar de plantas únicas. Los desarrolladores están combinando el acceso a residuos, la tecnología de mejora y las ventas de combustible o red a largo plazo en plantillas de proyectos que pueden desplegarse en múltiples sitios.

Montauk Renewables mostró este patrón de financiación en marzo de 2026 cuando confirmó una línea de crédito preferente de USD 200 millones con HASI para financiar la primera fase de su proyecto de gas natural renovable agrícola en Carolina del Norte y apoyar la finalización de proyectos futuros. Clean Energy Fuels y Maas Energy Works también expandieron el modelo de construcción en mayo de 2025 al iniciar la construcción de 3 instalaciones de producción de gas natural renovable de ganado lechero en 6 granjas lecheras con una inversión combinada de USD 80 millones. En Europa, EQT entró en negociaciones exclusivas en junio de 2025 para adquirir una participación del 54,1% en Waga Energy a EUR 21,55 por acción (USD 23,27), señalando la confianza continua de los inversores en infraestructura en los activos de gas de vertedero a gas natural renovable. Estos movimientos muestran que los proveedores de capital prefieren cada vez más plataformas con ingeniería repetible y largas vidas útiles de activos sobre oportunidades de desarrollo aisladas.

El espacio en blanco competitivo sigue siendo más fuerte en los vertederos más pequeños y en los sitios industriales de residuos alimentarios, donde el proyecto puede resolver tanto las necesidades de eliminación como las de energía en el mismo lugar. Las estructuras con bajo uso de activos se están volviendo más relevantes en esa parte del mercado de gas renovable a partir de residuos porque reducen la carga inicial para el propietario de la materia prima y permiten al desarrollador recuperar valor durante un largo período contractual. Los acuerdos corporativos de compra de biometano también apoyan la competencia al dar a las nuevas plantas anclas de demanda con solvencia crediticia, como se vio en los acuerdos de BASF, Sanofi, PepsiCo Reino Unido y Arkema con ENGIE. Al mismo tiempo, la gestión de la calidad del gas se está convirtiendo en una fuente más clara de diferenciación porque los mercados de red y combustible para vehículos requieren un control estable de contaminantes y un cumplimiento confiable de las especificaciones. El panorama más amplio es que el mercado de gas renovable a partir de residuos se está consolidando en torno al acceso al capital y la disciplina de ejecución, pero no está cerca de una estructura en la que un solo actor se lleve todo.

Líderes de la Industria de Gas Renovable a partir de Residuos

-

TotalEnergies SE

-

Storengy SAS (ENGIE Group)

-

Veolia Environnement S.A.

-

SUEZ S.A.

-

L'Air Liquide S.A.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2026: Sagepoint Energy y su filial de logística adquirieron 60 camiones Freightliner de servicio pesado impulsados por gas natural renovable equipados con el motor Cummins X15N, posicionando a la empresa como un productor de gas natural renovable verticalmente integrado y transportista logístico dedicado, un modelo circular en el que el activo energético alimenta directamente la operación de transporte.

- Marzo de 2026: La Agencia de Protección Ambiental de los Estados Unidos finalizó la norma RFS "Conjunto 2", estableciendo los volúmenes de Obligación de Volumen Renovable de biocombustible celulósico en 1.360 millones de RINs para 2026 y 1.430 millones de RINs para 2027. Se proyecta que la norma genere más de USD 10.000 millones para las economías rurales, cree más de 100.000 empleos y reduzca la dependencia de los Estados Unidos del petróleo extranjero en aproximadamente 300.000 barriles por día.

- Febrero de 2026: La Agencia Federal de Redes de Alemania estableció el precio techo para la subasta de biometano de 2026 en EUR 23,13 céntimos por kWh (aproximadamente USD 0,25 por kWh), con un volumen total de subasta anual de 600 MW en 2 rondas de licitación, proporcionando un precio mínimo para los desarrolladores de biometano alemanes en medio de una mayor incertidumbre regulatoria.

Alcance del Informe Global del Mercado de Gas Renovable a partir de Residuos

El Informe del Mercado de Gas Renovable a partir de Residuos está Segmentado por Materia Prima (Residuos Alimentarios, Estiércol Animal y Más), por Tecnología (Gasificación, Pirólisis y Más), por Tipo de Gas (Biogás, Gas de Síntesis y Más), por Aplicación (Generación de Electricidad y Más), por Componente (Recolección de Gas, Digestores & Fermentación y Más) y por Geografía (América del Norte, Europa y Más). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Residuos Sólidos Urbanos (RSU) |

| Residuos Agrícolas |

| Estiércol Animal |

| Residuos Orgánicos Industriales |

| Lodos de Aguas Residuales |

| Residuos Alimentarios |

| Otros |

| Digestión Anaerobia |

| Recuperación de Gas de Vertedero |

| Gasificación |

| Pirólisis |

| Sistemas de Mejora de Biogás |

| Otros |

| Biogás |

| Biometano / Gas Natural Renovable (GNR) |

| Gas de Síntesis |

| Generación de Electricidad |

| Calor y Energía Combinados (CHP) |

| Inyección a la Red |

| Combustible para Transporte |

| Calefacción Industrial |

| Calefacción Residencial y Comercial |

| Otros |

| Sistemas de Recolección de Gas |

| Digestores y Sistemas de Fermentación |

| Unidades de Procesamiento y Mejora de Gas |

| Compresores y Sistemas de Almacenamiento |

| Equipos de Generación de Energía |

| Sistemas de Monitoreo y Control |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Chile | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Benelux (Bélgica, Países Bajos y Luxemburgo) | |

| Países Nórdicos (Dinamarca, Finlandia, Islandia, Noruega y Suecia) | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Australia | |

| Sudeste Asiático (Indonesia, Vietnam, Tailandia, Malasia, Filipinas) | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Sudáfrica | |

| Nigeria | |

| Resto de Oriente Medio y África |

| Por Materia Prima | Residuos Sólidos Urbanos (RSU) | |

| Residuos Agrícolas | ||

| Estiércol Animal | ||

| Residuos Orgánicos Industriales | ||

| Lodos de Aguas Residuales | ||

| Residuos Alimentarios | ||

| Otros | ||

| Por Tecnología | Digestión Anaerobia | |

| Recuperación de Gas de Vertedero | ||

| Gasificación | ||

| Pirólisis | ||

| Sistemas de Mejora de Biogás | ||

| Otros | ||

| Por Tipo de Gas | Biogás | |

| Biometano / Gas Natural Renovable (GNR) | ||

| Gas de Síntesis | ||

| Por Aplicación | Generación de Electricidad | |

| Calor y Energía Combinados (CHP) | ||

| Inyección a la Red | ||

| Combustible para Transporte | ||

| Calefacción Industrial | ||

| Calefacción Residencial y Comercial | ||

| Otros | ||

| Por Componente | Sistemas de Recolección de Gas | |

| Digestores y Sistemas de Fermentación | ||

| Unidades de Procesamiento y Mejora de Gas | ||

| Compresores y Sistemas de Almacenamiento | ||

| Equipos de Generación de Energía | ||

| Sistemas de Monitoreo y Control | ||

| Otros | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Chile | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Benelux (Bélgica, Países Bajos y Luxemburgo) | ||

| Países Nórdicos (Dinamarca, Finlandia, Islandia, Noruega y Suecia) | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Sudeste Asiático (Indonesia, Vietnam, Tailandia, Malasia, Filipinas) | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Sudáfrica | ||

| Nigeria | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de gas renovable a partir de residuos en 2026?

El tamaño del mercado de gas renovable a partir de residuos se sitúa en USD 20.340 millones en 2026 y se prevé que alcance USD 31.420 millones en 2031, creciendo a una CAGR del 9,09%.

¿Qué materia prima lidera actualmente y cuál se está expandiendo más rápido?

Los residuos sólidos urbanos lideraron con una participación del 35,4% en 2025 debido a la infraestructura madura de vertederos, mientras que se proyecta que los residuos alimentarios crezcan más rápido a una CAGR del 10,2% a medida que se expanden las normas de desviación de orgánicos.

¿Por qué el gas natural renovable crece más rápido que el biogás crudo?

El gas natural renovable está vinculado a vías de combustible para transporte e inyección a la red de mayor valor, y las instalaciones de gas natural renovable de calidad para gasoductos en los Estados Unidos alcanzaron 659 en diciembre de 2025, respaldando una CAGR prevista del 13,1% para el tipo de gas.

¿Por qué el transporte importa tanto para la economía del proyecto?

En los Estados Unidos, el 94% del combustible de gas natural en carretera utilizado en 2025 era gas natural renovable, lo que le da al gas mejorado una vía de ingresos más sólida que muchos usos de combustión directa y respalda más inversión en sistemas de mejora.

¿Qué región está creciendo más rápido en este espacio?

Asia-Pacífico es el bloque regional de más rápido crecimiento porque la urbanización y el aumento de la generación de residuos están expandiendo la disponibilidad de materia prima, mientras que China todavía tiene una brecha muy grande entre la capacidad actual de biometano y el potencial a largo plazo.

¿Cuál es el principal riesgo para los desarrolladores que ingresan a nuevos proyectos?

El mayor desafío es la intensidad de capital combinada con la regulación desigual, porque los proyectos a menudo necesitan activos costosos de recolección, mejora e interconexión mientras que los términos de política todavía varían considerablemente según la jurisdicción.

Última actualización de la página el: