Taille et part du marché allemand du gaz renouvelable issu des déchets

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

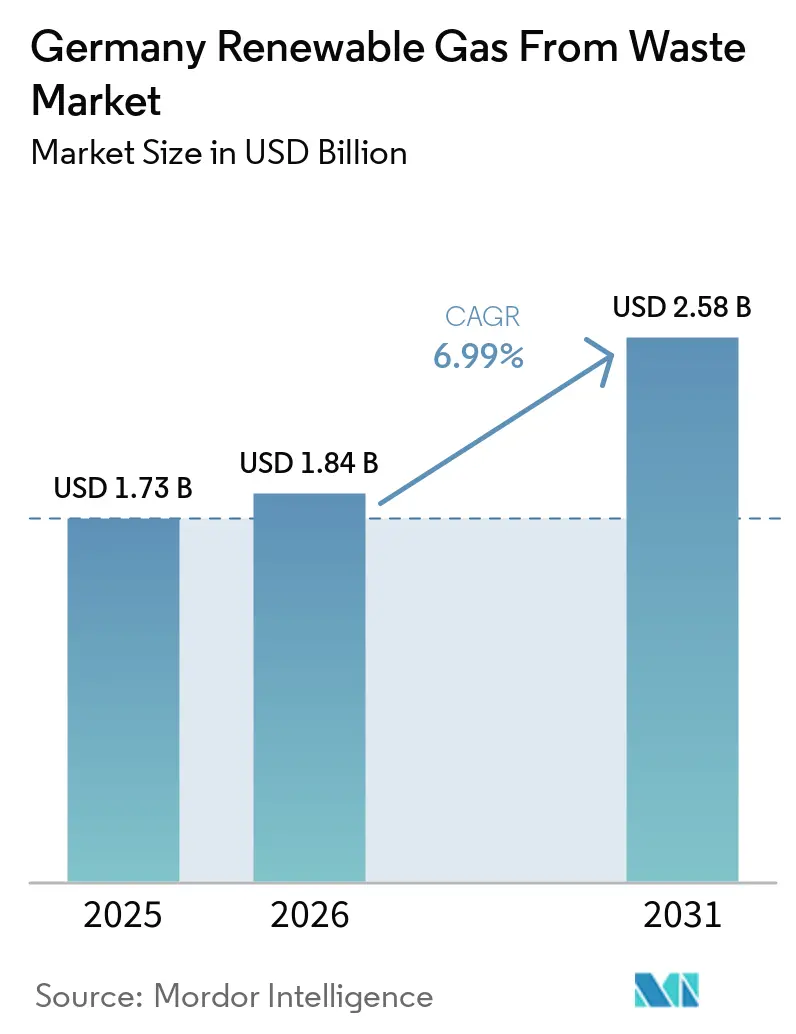

| Taille du marché de l'année de base (2025) | 1.73 Milliards de dollars |

| Taille du Marché (2026) | 1.84 Milliards de dollars |

| Taille du Marché (2031) | 2.58 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.99% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché allemand du gaz renouvelable issu des déchets par Mordor Intelligence

La taille du marché allemand du gaz renouvelable issu des déchets devrait passer de 1,73 milliard USD en 2025 à 1,84 milliard USD en 2026, pour atteindre 2,58 milliards USD d'ici 2031, avec un CAGR de 6,99 % sur la période 2026-2031.

Le marché allemand du gaz renouvelable issu des déchets entre dans une phase de croissance plus durable, car l'électricité, le transport et le chauffage font désormais appel à la même base de matières premières et de production, ce qui constitue un changement net par rapport au modèle antérieur à usage unique. Le pays demeure le plus grand producteur de biométhane de l'Union européenne, représentant près d'un tiers de la production de l'UE-27, ce qui place le marché allemand du gaz renouvelable issu des déchets au cœur de la trajectoire d'expansion du biométhane à l'horizon 2030 du bloc, selon l'Agence internationale de l'énergie (AIE). La croissance est renforcée par trois évolutions politiques liées : l'expiration du soutien EEG pour les installations plus anciennes, l'effet d'entraînement côté transport du système de quota GHG, et la demande côté chauffage créée par la loi sur l'énergie dans les bâtiments. Le marché allemand du gaz renouvelable issu des déchets est encore confronté à des frictions à court terme dues à la volatilité du marché des quotas, à la baisse des prix de gros de l'électricité et à l'incertitude concernant l'accès au réseau post-GasNZV, mais ces problèmes ralentissent le calendrier des projets plutôt qu'ils ne remettent en cause la demande minimale à long terme soutenue par la réglementation et les objectifs de décarbonation. La concurrence reste modérée car les fournisseurs de technologies, les développeurs, les opérateurs et les acteurs municipaux se recoupent tout au long de la chaîne de valeur. Pourtant, aucune entreprise ne contrôle à elle seule tous les principaux gisements de valeur du marché allemand du gaz renouvelable issu des déchets.

Points clés du rapport

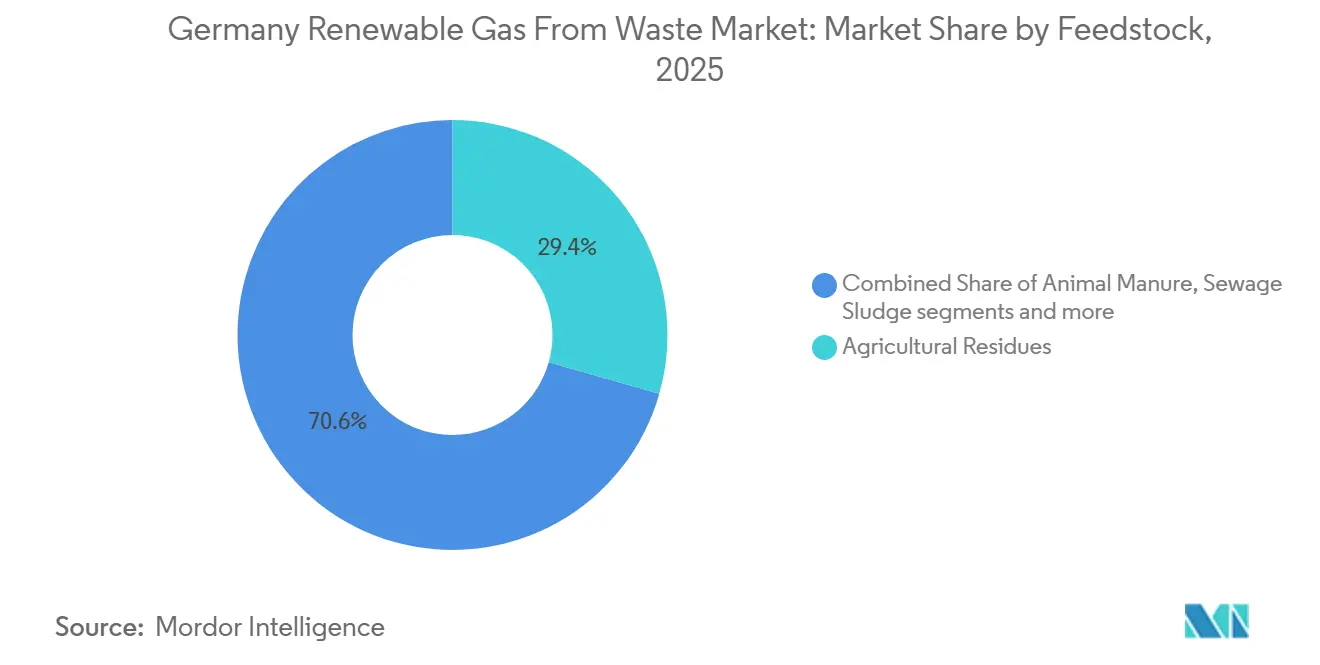

- Par matière première, les résidus agricoles ont dominé avec 29,4 % de la taille du marché allemand du gaz renouvelable issu des déchets en 2025, tandis que les déchets alimentaires devraient progresser à un CAGR de 7,2 % jusqu'en 2031.

- Par technologie, la digestion anaérobie détenait 46,3 % de la part du marché allemand du gaz renouvelable issu des déchets en 2025, tandis que les systèmes d'épuration du biogaz ont enregistré le CAGR projeté le plus élevé, à 7,7 %, jusqu'en 2031.

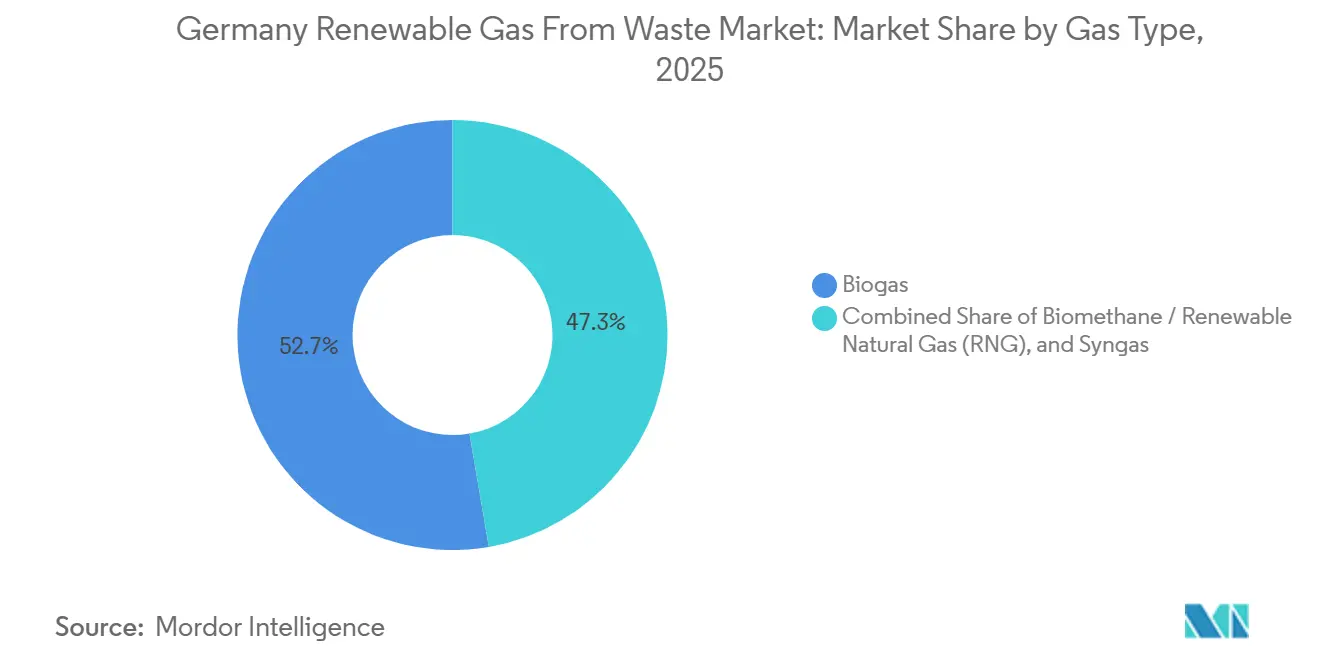

- Par type de gaz, le biogaz représentait 52,7 % de la part en 2025, tandis que le biométhane / gaz naturel renouvelable progresse à un CAGR de 8,3 % jusqu'en 2031.

- Par application, la cogénération chaleur et électricité (CHP) captait 33,5 % de la part en 2025, tandis que le carburant de transport devrait croître à un CAGR de 8,6 % jusqu'en 2031.

- Par composant, les digesteurs et systèmes de fermentation détenaient 30,1 % de la part en 2025, tandis que les unités de traitement et d'épuration du gaz devraient croître à un CAGR de 9,1 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché allemand du gaz renouvelable issu des déchets

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Expiration des tarifs EEG convertissant le parc de biogaz vers l'injection de biométhane sur réseau | +1.9% | National, concentré en Bavière, en Basse-Saxe et en Mecklembourg-Poméranie-Occidentale | Court terme (≤ 2 ans) |

| Système de quota GHG stimulant une demande de biométhane multipliée par trois dans les carburants de transport | +1.6% | National, avec des gains précoces dans les corridors logistiques de Hambourg, Munich et Francfort | Moyen terme (2-4 ans) |

| Loi sur l'énergie dans les bâtiments créant une nouvelle demande importante de biométhane dans le secteur du chauffage | +1.3% | National, zones urbaines denses dont Berlin, Hambourg, Munich et Francfort | Long terme (≥ 4 ans) |

| Hausse des prix du carbone dans le cadre du SEQE de l'UE réduisant l'écart de coût entre le biométhane et le gaz fossile | +0.8% | National, secteurs du bâtiment et du transport avec répercussions sur la petite industrie | Moyen terme (2-4 ans) |

| Règlement de l'UE sur le méthane et ordonnance sur les engrais poussant les exploitations d'élevage vers le biogaz | +0.6% | Nord de l'Allemagne, Basse-Saxe, Bavière | Moyen terme (2-4 ans) |

| Mandat REPowerEU exigeant la contribution proportionnelle de l'Allemagne à l'expansion du biométhane | +0.4% | National, avec des exigences de coordination au niveau de l'Union européenne | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Expiration des tarifs EEG convertissant le parc de biogaz vers l'injection de biométhane sur réseau

Le cadre de soutien EEG sur 20 ans de l'Allemagne a soutenu une grande vague de construction de biogaz entre 2000 et 2012, et ce même cycle de construction façonne désormais la demande de modernisation sur le marché allemand du gaz renouvelable issu des déchets. Les installations mises en service lors de la phase d'expansion antérieure perdent leur soutien à tarif fixe en vagues successives entre 2025 et 2028, laissant aux opérateurs une incitation directe à passer de la production d'électricité seule à la production de biométhane. Pour de nombreux propriétaires, l'épuration et l'injection sur réseau sont devenues la voie la plus claire pour maintenir les actifs en exploitation, car elles ouvrent l'accès à la demande de carburant de transport, aux ventes sur le marché du gaz et à la future demande de chauffage dans le cadre de la loi sur l'énergie dans les bâtiments. C'est pourquoi les dépenses consacrées aux unités d'épuration, aux systèmes d'épuration du gaz et aux infrastructures de raccordement ne constituent pas simplement une modernisation facultative sur le marché allemand du gaz renouvelable issu des déchets, mais une réponse à l'expiration de la protection des revenus. EnviTec a indiqué que sa ligne d'épuration EnviThan connaissait une demande plus forte de la part de projets de conversion EEG, y compris des travaux sous contrat liés à des sites du Schleswig-Holstein et du Brandebourg. La FNR a également continué à soutenir la voie de conversion au biométhane par des orientations techniques et financières destinées aux installations quittant le régime EEG.[1]Fachagentur Nachwachsende Rohstoffe, "FNR," Fachagentur Nachwachsende Rohstoffe, fnr.de

Système de quota GHG stimulant une demande de biométhane multipliée par trois dans les carburants de transport

Le régime de quota GHG est devenu l'une des principales ancres de demande pour le marché allemand du gaz renouvelable issu des déchets, car il donne aux distributeurs de carburant une raison directe de conformité pour acheter des carburants gazeux à faible teneur en carbone. L'Allemagne a approuvé une trajectoire de quota révisée portant l'objectif à 59 % d'ici 2040, offrant aux producteurs de biométhane un horizon politique plus clair pour la demande de transport.[2]Bundesministerium Für Umwelt, Naturschutz, Nukleare Sicherheit Und Verbraucherschutz, "Entwurf Eines Zweiten Gesetzes Zur Weiterentwicklung Der Treibhausgasminderungs-Quote," BMUV, bundesumweltministerium.de Le biométhane apporte une valeur supplémentaire dans ce système car le gaz issu des déchets est éligible au cadre des biocarburants avancés et génère donc une valeur de décarbonation plus élevée par tonne d'émissions évitées. La demande de biométhane dans le transport a triplé entre 2018 et 2023, atteignant près de 10 TWh, et a continué d'augmenter jusqu'à 10 % d'une année sur l'autre à mesure que les exigences de conformité se resserraient, selon l'Union européenne (UE). La suppression prochaine du double comptage à partir de 2026 devrait améliorer la position de l'approvisionnement domestique vérifiable à base de déchets, renforçant ainsi la formation des prix pour les producteurs authentiques sur le marché allemand du gaz renouvelable issu des déchets. Le sous-quota des biocarburants avancés doit passer de 2 % en 2026 à 8 % d'ici 2040, maintenant le transport comme débouché à long terme pour le gaz renouvelable issu des déchets.

Loi sur l'énergie dans les bâtiments créant une nouvelle demande importante de biométhane dans le secteur du chauffage

La loi sur l'énergie dans les bâtiments a ajouté un deuxième pilier majeur de demande au marché allemand du gaz renouvelable issu des déchets en liant la future conformité en matière de chauffage à des voies d'incorporation de gaz renouvelable ou d'hydrogène. L'amendement de 2024 exige que les nouveaux systèmes de chauffage fournissent au moins 65 % d'énergie renouvelable, et les systèmes à gaz existants installés avant la finalisation de la planification thermique locale doivent atteindre des parts de biométhane ou d'hydrogène de 15 % à partir de 2029, 30 % à partir de 2035 et 60 % à partir de 2040. Le biométhane à bilan massique fourni via le réseau de gaz est pris en compte pour la conformité, permettant à la demande d'augmenter sans attendre la conversion physique au niveau de chaque bâtiment. Une évaluation de la Dena a projeté que la demande de biométhane des bâtiments existants pourrait se situer entre 13,4 TWh et 44,6 TWh d'ici 2040, dépassant la base de biométhane injecté en Allemagne en 2023 et élargissant ainsi matériellement le marché adressable à long terme. Avec plus de 56 % des systèmes de chauffage utilisant encore le gaz, la voie de conformité a créé une large base installée qui peut continuer à absorber du biométhane sur le marché allemand du gaz renouvelable issu des déchets au fil du temps. L'effet pratique est une croissance de la demande progressive mais durable à partir de 2027, à mesure que les plans thermiques locaux sont publiés et que les propriétaires de bâtiments choisissent la voie de conformité la moins perturbatrice.

Hausse des prix du carbone dans le cadre du SEQE de l'Union européenne réduisant l'écart de coût entre le biométhane et le gaz fossile

La tarification du carbone améliore l'économie relative du marché allemand du gaz renouvelable issu des déchets, même lorsque les coûts de production du biométhane restent rigides. Le prix national du CO2 en Allemagne s'établissait à 61 USD par tonne en 2025, et en 2026 il opère dans un corridor d'enchères d'environ 61 à 72 USD par tonne, sur la base des valeurs de conversion figurant dans le document source. Le SEQE-UE 2 doit débuter en 2028, et les modélisations publiées indiquent une tarification du carbone proche de 91 USD par tonne ou plus une fois le système établi, avec des scénarios plus contraignants dépassant largement ce niveau au début des années 2030. Dans le même temps, les coûts de production du biométhane en Europe couvrent encore une large fourchette, d'environ 55 à 191 USD par MWh, ce qui indique que le changement concurrentiel est davantage dû à l'exposition croissante aux coûts du gaz fossile qu'à une baisse rapide des coûts de production du gaz renouvelable.[3]Howard Rogers et Katja Yafimava, "Biomethane in Europe," Institut d'études sur l'énergie d'Oxford, oxfordenergy.org Ce changement est important pour les bâtiments, les flottes de transport et les petits utilisateurs industriels, car la répercussion des coûts carbone rend le gaz renouvelable certifié plus difficile à écarter sur la base du coût total. Il en résulte un argumentaire économique plus stable pour le marché allemand du gaz renouvelable issu des déchets dans les segments où les acheteurs gèrent également des objectifs d'émissions de portée 1.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Expiration de la réglementation GasNZV sur l'accès au réseau de gaz créant une incertitude d'investissement à long terme | -0.9% | National, particulièrement aigu pour l'est rural de l'Allemagne et le nord reculé de l'Allemagne | Court terme (≤ 2 ans) |

| Dépenses d'investissement élevées et vieillissement des infrastructures de biogaz augmentant les défis de modernisation | -0.7% | National, avec des répercussions réglementaires au niveau de l'UE | Court terme (≤ 2 ans) |

| Manque d'accès au réseau de gaz pour les installations de biogaz éloignées limitant la conversion au biométhane | -0.5% | Est rural de l'Allemagne, nord de la Bavière et Basse-Saxe reculée | Moyen terme (2-4 ans) |

| Baisse des prix de gros de l'électricité et appels d'offres EEG inefficaces réduisant la diversification des revenus | -0.4% | National | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Expiration de la réglementation GasNZV sur l'accès au réseau de gaz créant une incertitude d'investissement à long terme

L'expiration du GasNZV fin 2025 a créé la lacune politique à court terme la plus évidente sur le marché allemand du gaz renouvelable issu des déchets. Le cadre antérieur accordait aux développeurs des droits de raccordement explicites, des règles de partage des coûts et des obligations d'acceptation, qui soutenaient le financement des systèmes d'épuration et des projets d'injection sur de longues durées de vie des actifs. Les groupements industriels ont averti que le retour au cadre EnWG plus général, sans successeur tout aussi clair, affaiblirait la certitude des investissements et augmenterait le risque de raccordement pour les nouveaux projets. Une clause transitoire au titre de l'article 118(4) EnWG protège encore les projets qui soumettent des acomptes avant le 31 décembre 2026, mais elle ne résout pas entièrement le problème de visibilité pour les projets lancés après cette fenêtre. Cela a comprimé le pipeline à court terme, les projets existants étant accélérés tandis que l'origination de nouveaux projets ralentit jusqu'à ce que le cadre juridique se clarifie. Le marché allemand du gaz renouvelable issu des déchets bénéficie donc toujours d'un soutien de la demande. Néanmoins, le calendrier des ajouts de capacité devient plus irrégulier car la certitude d'accès au réseau ne suit pas le rythme de la croissance de la demande.

Dépenses d'investissement élevées et vieillissement des infrastructures de biogaz augmentant les défis de modernisation

Le marché allemand du gaz renouvelable issu des déchets est confronté à des contraintes importantes en raison des investissements en capital élevés requis pour moderniser les installations de biogaz existantes en unités de production avancée de biométhane. Une part substantielle des infrastructures de biogaz allemandes a été développée lors de phases antérieures d'expansion des énergies renouvelables et nécessite désormais une modernisation, notamment des systèmes d'épuration du gaz, des technologies de surveillance numérique et des mesures d'amélioration de l'efficacité pour répondre aux exigences évolutives du marché. Cependant, les coûts élevés de modernisation des installations, de remplacement des équipements et de mise à niveau technologique créent une pression financière, en particulier pour les opérateurs de petite et moyenne taille. Par conséquent, de nombreuses installations existantes retardent la conversion au biométhane et l'expansion des capacités, limitant le rythme de croissance du marché allemand du gaz renouvelable issu des déchets.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par matière première : la base agricole domine, les déchets alimentaires mènent la prochaine phase de croissance

Les résidus agricoles représentaient 29,4 % de la base de matières premières du marché allemand du gaz renouvelable issu des déchets en 2025, ce qui en fait la plus grande base de matières premières. Cette avance reflète le développement à long terme du biogaz à l'échelle agricole dans le cadre du soutien EEG et la forte présence de régions d'agriculture mixte avec une disponibilité régulière de substrats. L'ordonnance sur les engrais, dernièrement modifiée en décembre 2024, maintient le plafond d'application d'azote organique provenant du fumier d'élevage à 170 kg d'azote total/ha/an, ce qui soutient l'utilisation continue de la digestion comme voie pratique de gestion des déchets pour les grandes exploitations. Le fumier animal joue également un rôle de plus en plus clair dans le secteur allemand du gaz renouvelable issu des déchets, car le cadre européen sur le méthane a renforcé les exigences de surveillance pour les opérations énergétiques liées à l'élevage.

Les déchets alimentaires devraient croître à un CAGR de 7,2 % jusqu'en 2031, ce qui en fait la matière première à la croissance la plus rapide sur le marché allemand du gaz renouvelable issu des déchets. La trajectoire de croissance est soutenue par l'exigence de l'UE de collecte séparée des biodéchets, qui a élargi le pipeline disponible de matières organiques municipales et commerciales à partir de 2024. Les résidus de transformation alimentaire, les matières organiques de la distribution et les déchets alimentaires urbains offrent un profil de croissance différent des déchets agricoles, car les volumes sont concentrés et les rendements en méthane sont souvent attractifs. Les déchets organiques industriels provenant des brasseries, des laiteries et des usines alimentaires sont de plus en plus attractifs car ils offrent des structures d'enlèvement fiables et une composition prévisible. Les boues d'épuration et le gaz de décharge restent des intrants établis, mais des règles de durabilité plus strictes dans le cadre de la RED III pourraient limiter leur contribution au mix à long terme. L'effet global est que le marché allemand du gaz renouvelable issu des déchets devient moins dépendant d'une seule matière première, même si les résidus agricoles restent l'ancre actuelle.

Par technologie : les systèmes d'épuration devraient dépasser la digestion de base en termes de taux de croissance

La digestion anaérobie représentait 46,3 % du marché allemand du gaz renouvelable issu des déchets en 2025, confirmant sa position de technologie dominante. Ce leadership découle du large parc installé construit à l'ère EEG, où la digestion servait de voie de conversion principale pour les déchets agricoles et organiques mixtes. La base installée reste importante car la majeure partie de la capacité à court terme provient de l'extension, de la modernisation ou de l'optimisation des actifs existants. Dans le même temps, les systèmes d'épuration du biogaz devraient croître à un CAGR de 7,7 % jusqu'en 2031, le plus rapide parmi les catégories technologiques du marché allemand du gaz renouvelable issu des déchets. Cette croissance plus rapide est directement liée au cycle de sortie EEG, car les installations abandonnant la production d'électricité seule doivent moderniser leurs équipements pour répondre aux normes de qualité du gaz de réseau.

Le flux de contrats d'EnviTec pour des unités modulaires d'adsorption par oscillation de pression EnviThan en 2025 et 2026 a montré que de nouveaux clients entrent dans l'espace d'épuration à mesure que la vague de modernisation s'étend. La récupération du gaz de décharge, la gazéification et la pyrolyse restent plus modestes, mais elles attirent l'attention car elles élargissent la flexibilité des matières premières au-delà de la base traditionnelle de digestion agricole et municipale. Cela est important dans le secteur allemand du gaz renouvelable issu des déchets car les générateurs de déchets industriels et les autorités locales recherchent des voies capables de traiter des flux de matières plus variés. La directive révisée sur les émissions industrielles devrait également soutenir davantage d'investissements en digestion anaérobie liés aux exploitations agricoles sur les sites d'élevage plus importants, aidant la technologie de base à maintenir une échelle significative même à mesure que d'autres voies se développent. Le résultat probable n'est pas un remplacement rapide de la digestion, mais un mix technologique plus stratifié où l'épuration capte la croissance tandis que la digestion maintient le centre du volume installé du marché.

Par type de gaz : le gaz naturel renouvelable compatible réseau progresse le plus vite, le biogaz reste l'ancre de volume

Le biogaz représentait 52,7 % du marché allemand du gaz renouvelable issu des déchets en 2025, ce qui en fait le type de gaz le plus important en volume et en valeur. Cette position reflète l'utilisation de longue date du biogaz non épuré dans les systèmes de cogénération chaleur et électricité situés au point de production ou à proximité. Le biométhane / gaz naturel renouvelable devrait croître à un CAGR de 8,3 % jusqu'en 2031, ce qui en fait le type de gaz à la croissance la plus rapide sur le marché allemand du gaz renouvelable issu des déchets. La raison principale est simple : le gaz naturel renouvelable peut circuler dans le réseau de gaz et donc servir le transport, le chauffage et des usages d'équilibrage plus larges que le biogaz brut ne peut pas servir aussi facilement. Le vaste réseau de gaz allemand reste un atout majeur car il réduit la nécessité de créer entièrement de nouveaux systèmes de distribution pour les utilisateurs finaux. La détermination ZuBio de la Bundesnetzagentur maintient également des normes techniques pour la qualité d'injection après l'expiration du GasNZV, soutenant l'utilisation commerciale continue du biométhane livré par réseau.

Le biométhane est au cœur de ce changement car c'est la forme épurée qui satisfait les spécifications du réseau de gaz naturel et la plupart des canaux de demande liés aux politiques. Le syngaz reste plus modeste et plus spécialisé, avec une meilleure adéquation pour des applications de combustion industrielle spécifiques que pour une utilisation large du réseau de gaz. À travers l'Europe, la production de biométhane a augmenté de 34 % entre 2015 et 2024, atteignant 232 TWh, l'Allemagne restant le principal contributeur national. La Commission européenne a déjà lié l'objectif REPowerEU de 35 milliards de mètres cubes à une montée en puissance coordonnée des États membres, ce qui donne à l'Allemagne un rôle prépondérant dans la croissance future de l'approvisionnement en gaz renouvelable. Pour cette raison, le marché allemand du gaz renouvelable issu des déchets devrait maintenir le biogaz comme ancre de volume tout en orientant la majeure partie des nouveaux capitaux de croissance vers les voies de gaz naturel renouvelable et de biométhane compatibles avec le réseau.

Par application : le déplacement du carburant de transport progresse le plus vite, la cogénération chaleur et électricité conserve la majorité

La cogénération chaleur et électricité (CHP) représentait 33,5 % du marché allemand du gaz renouvelable issu des déchets en 2025, ce qui en fait le plus grand segment d'application. La base installée d'unités de cogénération agricoles et industrielles donne encore à la CHP une large empreinte opérationnelle, même si les incitations politiques se déplacent vers l'injection sur réseau et l'utilisation comme carburant. Le carburant de transport devrait croître à un CAGR de 8,6 % jusqu'en 2031, ce qui en fait l'application à la croissance la plus rapide sur le marché allemand du gaz renouvelable issu des déchets. Le moteur est le régime de quota GHG et le rôle à long terme plus important accordé aux biocarburants avancés dans le cadre politique révisé. Le biométhane utilisé comme bio-GNC ou bio-GNL est déjà l'un des débouchés de transport les plus développés car les opérateurs de transport lourd font face à une pression croissante pour réduire les émissions de leur flotte sans attendre des transitions d'infrastructure plus lentes. Le marché allemand du gaz renouvelable issu des déchets voit donc le transport exercer une traction plus forte sur les volumes de gaz épuré, même si la CHP reste le principal débouché pour les actifs existants.

L'injection sur réseau prend également de l'ampleur car elle constitue la principale voie commerciale pour les installations quittant le soutien EEG et pour les nouveaux projets visant la demande de chauffage et de mobilité. Le chauffage résidentiel et commercial reste plus modeste en termes de volume actuel, mais la loi sur l'énergie dans les bâtiments (GEG) augmente régulièrement son importance stratégique en tant que destination pour le gaz certifié livré par le réseau. Le chauffage industriel devient également de plus en plus pertinent à mesure que les utilisateurs à forte intensité énergétique se préparent à une plus grande exposition aux coûts carbone avant le SEQE-UE 2. L'évaluation 2026 du Département américain de l'agriculture (USDA) sur les mandats allemands en matière de biocarburants a noté que la mise en œuvre de la RED III renforce matériellement la structure de sous-quota soutenant la demande côté transport. Le résultat pratique est un mix d'applications plus équilibré dans lequel la CHP reste importante, mais le transport, l'injection sur réseau et le chauffage revendiquent une part croissante de la nouvelle demande sur le marché allemand du gaz renouvelable issu des déchets.

Par composant : les unités de traitement et d'épuration du gaz stimulent la demande d'équipements haut de gamme

Les digesteurs et systèmes de fermentation détenaient 30,1 % de la part en 2025, ce qui en fait le plus grand groupe de composants sur le marché allemand du gaz renouvelable issu des déchets. Leur position reflète l'échelle de la base installée existante et le besoin continu de maintenance, de remise en état et d'expansion sélective. Les unités de traitement et d'épuration du gaz devraient croître à un CAGR de 9,1 % jusqu'en 2031, ce qui en fait la catégorie de composants à la croissance la plus rapide. Ce schéma est étroitement lié à l'économie de conversion des installations, car chaque actif passant de la production directe d'électricité à l'injection sur réseau nécessite une étape d'épuration. En ce sens, le mix de composants du marché allemand du gaz renouvelable issu des déchets capture à la fois les volumes existants et les nouvelles dépenses de transition simultanément. Le côté existant se trouve dans les digesteurs et systèmes de fermentation, tandis que le côté croissance se trouve dans les équipements d'épuration du gaz, d'épuration et de traitement prêts pour l'injection.

Les compresseurs et systèmes de stockage deviennent également de plus en plus importants car ils permettent une injection à plus haute pression et une gestion plus flexible du gaz à l'interface réseau. Les systèmes de collecte de gaz restent pertinents dans les applications de décharge et de déchets municipaux, où l'efficacité de collecte continue de façonner l'économie des projets. Les équipements de production d'électricité restent nécessaires pour le parc CHP installé, mais leur croissance d'investissement devrait être à la traîne par rapport aux équipements orientés réseau. Les systèmes de surveillance et de contrôle gagnent du terrain car les exigences de mesure, de déclaration et de vérification du méthane sont désormais plus strictes en vertu du règlement UE 2024/1787. Les capteurs de qualité du gaz à distance et les outils de maintenance prédictive élargissent le rôle des systèmes numériques de la simple conformité à l'efficacité opérationnelle, ajoutant un flux de revenus récurrents au marché allemand du gaz renouvelable issu des déchets.

Analyse géographique

La Bavière et la Basse-Saxe restent les principaux centres de production car elles combinent une activité agricole dense avec des infrastructures de biogaz bien établies. La Bavière seule accueille plus de 2 500 installations de biogaz, ce qui en fait le plus grand contributeur étatique à l'approvisionnement en gaz renouvelable du pays. La Basse-Saxe occupe également une position solide car sa forte densité d'élevage crée un argument clair pour la digestion du fumier dans le cadre du plafond d'azote de l'ordonnance sur les engrais. La Commission européenne a noté que les substrats agricoles dominent encore le système de biométhane allemand, et que la maturité agricole reste bien au-dessus de la moyenne de l'UE.

La Rhénanie-du-Nord-Westphalie, Hambourg et Berlin se distinguent davantage comme centres de demande que comme pôles de matières premières sur le marché allemand du gaz renouvelable issu des déchets. Leur importance découle de grands parcs immobiliers avec chauffage au gaz, ce qui crée un lien direct avec la future demande de biométhane dans le cadre du GEG. L'infrastructure de gestion des déchets de Hambourg crée un potentiel pour des projets plus importants de déchets solides municipaux et de déchets organiques. Dans le même temps, Munich reste un nœud de demande urbaine important car son activité d'approvisionnement en services publics soutient l'adoption du gaz renouvelable. Les États d'Allemagne de l'Est tels que le Brandebourg, la Saxe, la Saxe-Anhalt et le Mecklembourg-Poméranie-Occidentale offrent un ensemble d'opportunités différent centré sur des parcelles de terrain plus grandes, des coûts fonciers plus bas et la capacité de développer des modèles en grappes autour de matières premières dispersées. Ces mêmes régions font également face à des conditions d'accès au réseau plus difficiles, ce qui signifie que la valeur des projets dépend souvent de stratégies d'épuration et de raccordement partagées plutôt que d'un développement sur un seul site. Le Schleswig-Holstein émerge comme un modèle utile car les récents projets d'épuration y montrent comment les États agricoles peuvent passer de l'utilisation locale du biogaz à une intégration plus forte du biométhane dans le réseau.

Les différences entre États allemands comptent au-delà du tableau national car le marché allemand du gaz renouvelable issu des déchets joue un rôle central dans le plan d'expansion à l'échelle de l'Union européenne. Le programme de biométhane de la Commission européenne dans le cadre de REPowerEU pointe vers 37 milliards EUR (43,5 milliards USD) de besoins d'investissement à l'échelle de l'UE pour atteindre 35 milliards de mètres cubes de production annuelle d'ici 2030. L'Allemagne étant le plus grand producteur du bloc, une part significative de cette charge d'expansion dépendra de la rapidité avec laquelle le pays convertit le potentiel régional en matières premières en volumes livrables. Les travaux en cours de la Bundesnetzagentur sur les règles d'injection et les réformes de la loi sur le gaz du gouvernement fédéral façonneront donc non seulement la croissance de l'approvisionnement national, mais aussi la position de l'Allemagne dans le futur commerce transfrontalier de gaz renouvelable.

Paysage concurrentiel

Le marché allemand du gaz renouvelable issu des déchets est modérément fragmenté, avec une concurrence couvrant les fournisseurs de technologies, les constructeurs d'installations, les opérateurs, les négociants, les services publics et les acteurs municipaux de gestion des déchets. Les entreprises ne se disputent pas toutes le même gisement de marges, car un groupe se concentre sur les équipements et l'ingénierie, un autre sur l'exploitation des actifs et la commercialisation du gaz, et un troisième sur les plateformes intégrées de services publics ou de gestion des déchets. Cette structure stratifiée limite les chances qu'une seule entreprise domine l'ensemble de la chaîne de valeur sur le marché allemand du gaz renouvelable issu des déchets. Les fournisseurs de technologies se concurrencent principalement sur l'efficacité, la modularité, la fiabilité opérationnelle et le service après-vente, car ces facteurs influencent directement les rendements des projets de conversion à la sortie EEG. Les opérateurs et les négociants se concurrencent davantage sur les contrats de matières premières, l'accès aux points d'injection, la qualité de la certification et leur capacité à monétiser la demande de transport et de chauffage.

Les récentes communications d'entreprises montrent à quel point les résultats commerciaux restent exposés à l'exécution des politiques. EnviTec a déclaré un chiffre d'affaires pour l'exercice 2025 de 376,4 millions EUR (442,8 millions USD) et a lié les perspectives de croissance future à la demande croissante de projets d'épuration, même si les bénéfices à court terme restaient sous pression. Verbio a produit un record de 1 040 GWh de biométhane au cours des 9 premiers mois de l'exercice 2025/26 et a relevé ses prévisions d'EBITDA à 100 millions à 140 millions EUR (117,6 millions à 164,7 millions USD), démontrant que les opérations nationales de biométhane à grande échelle peuvent encore afficher de bonnes performances lorsque les volumes et les conditions politiques s'alignent. La mise en service par EnviTec de 2 nouvelles installations d'épuration EnviThan pour Loick Bioenergie au Schleswig-Holstein et au Brandebourg était un exemple clair d'entreprises se positionnant autour du cycle de modernisation EEG. Le soutien public de Verbio à la ratification de la RED III en était un autre exemple, car il signalait la confiance que des règles de certification plus strictes favoriseront les producteurs nationaux disposant de chaînes d'approvisionnement vérifiables à base de déchets.

L'intégration verticale émerge comme le schéma stratégique le plus clair sur le marché allemand du gaz renouvelable issu des déchets. Les entreprises cherchent à connecter l'approvisionnement en matières premières, l'exploitation des installations, l'épuration, l'injection, la certification et les ventes finales de carburant ou de chauffage en une chaîne plus contrôlée. Cette approche aide à protéger les marges sur un marché où les prix des quotas, les règles de réseau et la qualité de la certification influencent tous la valeur réalisée. Les opportunités de croissance restent les plus fortes dans les projets de déchets alimentaires urbains, les systèmes de surveillance numérique liés à la conformité méthane, et les modèles de grappes partagées pour les installations éloignées qui ne peuvent pas justifier une épuration dédiée sur une base autonome. La certification via l'ISCC et RedCert reste une barrière pratique à l'entrée, car les clients dans le transport et le chauffage exigent un approvisionnement traçable et des performances de durabilité documentées. L'effet combiné est un champ concurrentiel où la taille compte, mais l'exécution en matière de réglementation, de matières premières et d'infrastructure compte encore plus que la taille seule sur le marché allemand du gaz renouvelable issu des déchets.

Leaders du secteur du gaz renouvelable issu des déchets en Allemagne

-

EnviTec Biogas AG

-

Verbio SE

-

bmp greengas GmbH

-

Nordfuel GmbH

-

BioEnergie Tauberfranken GmbH & Co. KG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Avril 2026 : Le Bundestag allemand a ratifié la transposition nationale de la directive révisée sur les énergies renouvelables (RED III), corrigeant les distorsions systémiques du marché des quotas GHG en abolissant le double comptage pour certaines importations de biocarburants avancés et en introduisant des audits de témoins obligatoires dans les pays d'origine. Verbio SE a publiquement souligné que cela rétablissait des conditions de marché équitables pour le biométhane produit localement à partir de matières premières déchets vérifiées, qui avait été sous-coté par des biocarburants étrangers certifiés frauduleusement depuis 2022.

- Mars 2026 : Verbio SE a relevé ses prévisions d'EBITDA pour l'exercice financier 2025/26 à 100 millions à 140 millions EUR (117,6 millions à 164,7 millions USD), portées par une production record de biométhane de 1 040 GWh au cours des 9 premiers mois de l'exercice 2025/26, en hausse par rapport à 865 GWh sur la même période de l'exercice précédent, reflétant une demande persistamment forte du marché des quotas GHG pour le transport et des conditions réglementaires de plus en plus favorables.

- Février 2026 : L'Agence fédérale des réseaux d'Allemagne a confirmé un plafond de prix relevé pour les appels d'offres EEG de biométhane en 2026, reflétant une meilleure reconnaissance politique de l'économie d'injection sur réseau du biométhane face à la demande croissante du réseau liée à la conformité GEG.

Périmètre du rapport sur le marché allemand du gaz renouvelable issu des déchets

Le marché allemand du gaz renouvelable issu des déchets est segmenté par matière première (déchets solides municipaux, déchets alimentaires et autres), par technologie (digestion anaérobie, gazéification, pyrolyse et autres), par type de gaz (biogaz, syngaz et autres), par application (production d'électricité, injection sur réseau et autres) et par composant (collecte de gaz, digesteurs & fermentation et autres). Les prévisions du marché sont fournies en termes de valeur (USD).

| Déchets solides municipaux (DSM) |

| Résidus agricoles |

| Fumier animal |

| Déchets organiques industriels |

| Boues d'épuration |

| Déchets alimentaires |

| Autres |

| Digestion anaérobie |

| Récupération du gaz de décharge |

| Gazéification |

| Pyrolyse |

| Systèmes d'épuration du biogaz |

| Autres |

| Biogaz |

| Biométhane / Gaz naturel renouvelable (GNR) |

| Syngaz |

| Production d'électricité |

| Cogénération chaleur et électricité (CHP) |

| Injection sur réseau |

| Carburant de transport |

| Chauffage industriel |

| Chauffage résidentiel et commercial |

| Autres |

| Systèmes de collecte de gaz |

| Digesteurs et systèmes de fermentation |

| Unités de traitement et d'épuration du gaz |

| Compresseurs et systèmes de stockage |

| Équipements de production d'électricité |

| Systèmes de surveillance et de contrôle |

| Autres |

| Par matière première | Déchets solides municipaux (DSM) |

| Résidus agricoles | |

| Fumier animal | |

| Déchets organiques industriels | |

| Boues d'épuration | |

| Déchets alimentaires | |

| Autres | |

| Par technologie | Digestion anaérobie |

| Récupération du gaz de décharge | |

| Gazéification | |

| Pyrolyse | |

| Systèmes d'épuration du biogaz | |

| Autres | |

| Par type de gaz | Biogaz |

| Biométhane / Gaz naturel renouvelable (GNR) | |

| Syngaz | |

| Par application | Production d'électricité |

| Cogénération chaleur et électricité (CHP) | |

| Injection sur réseau | |

| Carburant de transport | |

| Chauffage industriel | |

| Chauffage résidentiel et commercial | |

| Autres | |

| Par composant | Systèmes de collecte de gaz |

| Digesteurs et systèmes de fermentation | |

| Unités de traitement et d'épuration du gaz | |

| Compresseurs et systèmes de stockage | |

| Équipements de production d'électricité | |

| Systèmes de surveillance et de contrôle | |

| Autres |

Questions clés auxquelles le rapport répond

Quelle est la valeur du marché allemand du gaz renouvelable issu des déchets en 2026 ?

Le secteur est estimé à 1,84 milliard USD en 2026 et devrait atteindre 2,58 milliards USD d'ici 2031, avec un CAGR de 6,99 %.

Quelle matière première domine actuellement la production de gaz renouvelable issu des déchets en Allemagne ?

Les résidus agricoles dominent avec une part de 29,4 % en 2025, l'Allemagne disposant d'une large base de biogaz agricole mature.

Quelle technologie connaît la croissance la plus rapide sur le marché allemand du gaz renouvelable issu des déchets ?

Les systèmes d'épuration du biogaz devraient croître à un CAGR de 7,7 % jusqu'en 2031, à mesure que davantage d'installations en sortie EEG se tournent vers l'injection sur réseau.

Pourquoi la demande de biométhane comme carburant de transport augmente-t-elle si rapidement en Allemagne ?

Le système de quota GHG pousse les fournisseurs de carburant vers des carburants à faible teneur en carbone, et le carburant de transport devrait croître à un CAGR de 8,6 % jusqu'en 2031.

Comment la loi sur l'énergie dans les bâtiments affecte-t-elle la demande de gaz renouvelable en Allemagne ?

La loi fixe des seuils croissants pour l'incorporation de gaz renouvelable ou d'hydrogène dans les systèmes de chauffage au gaz, créant une demande à long terme de biométhane certifié dans les bâtiments.

Quel est le principal risque à court terme pour les développeurs de projets en Allemagne ?

L'incertitude d'accès au réseau après l'expiration du GasNZV est le risque à court terme le plus évident, car les nouveaux projets pourraient faire face à des coûts et des délais de raccordement moins prévisibles.

Dernière mise à jour de la page le: