Tamaño y Participación del Mercado de Gas Renovable a partir de Residuos en Dinamarca

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

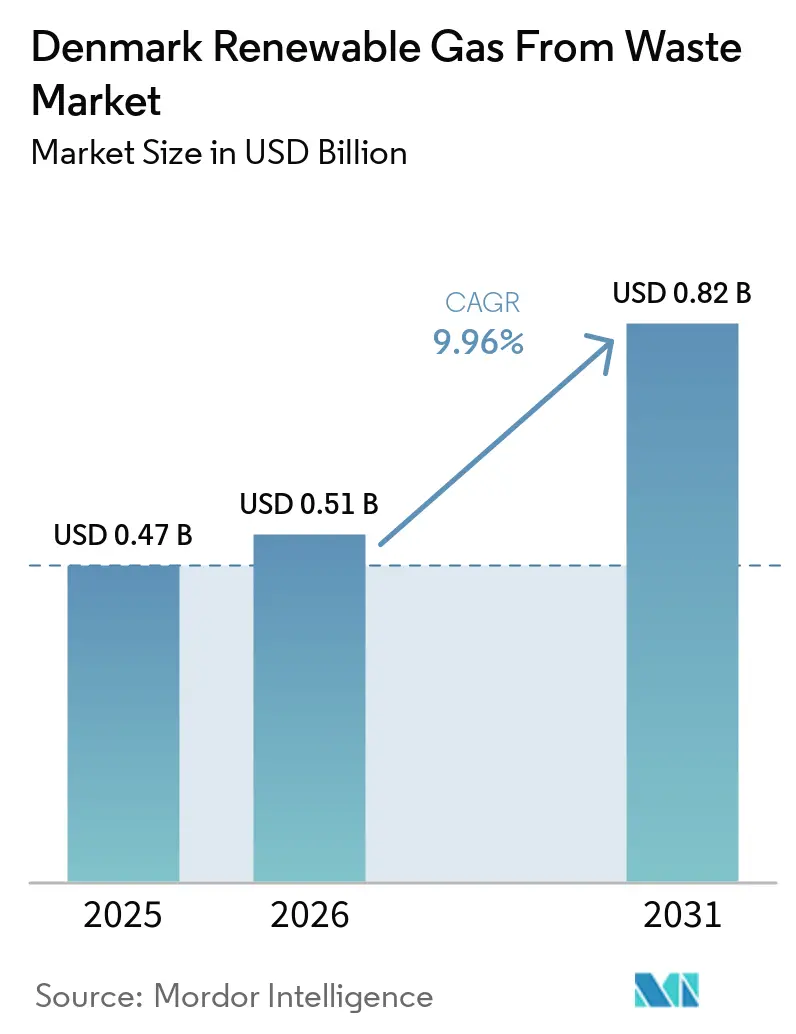

| Tamaño del mercado en el año base (2025) | 0.47 Mil millones de dólares |

| Tamaño del Mercado (2026) | 0.51 Mil millones de dólares |

| Tamaño del Mercado (2031) | 0.82 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.96% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Gas Renovable a partir de Residuos en Dinamarca por Mordor Intelligence

Se espera que el tamaño del Mercado de Gas Renovable a partir de Residuos en Dinamarca aumente de 0,47 mil millones de USD en 2025 a 0,51 mil millones de USD en 2026 y alcance 0,82 mil millones de USD en 2031, creciendo a una CAGR del 9,96% durante 2026-2031.

Dinamarca inyectó 8,3 TWh de biometano en la red de gas durante el año gasístico de octubre de 2024 a septiembre de 2025, frente a los 8,1 TWh del año gasístico anterior, lo que confirma un crecimiento continuo de volumen incluso cuando los costes operativos siguen siendo desafiantes para algunas plantas. Los principales impulsores de esta expansión son la ambición de Dinamarca de alcanzar el 100% de gas verde para 2032, la aprobación por parte de la Comisión Europea de un esquema de apoyo de 1.700 millones de EUR (2.000 millones de USD) para biogás mejorado y e-metano, y la financiación institucional sostenida para grandes proyectos de bioenergía. Dinamarca ya obtuvo más del 40% de su consumo nacional de gas a partir de biogás en 2025, y el mercado de gas renovable a partir de residuos en Dinamarca continúa atrayendo a inversores institucionales e inversores en infraestructuras, apoyando nuevas adiciones de capacidad. La profundidad de materias primas procedentes de la ganadería y el procesamiento de alimentos sigue siendo una ventaja fundamental para el mercado de gas renovable a partir de residuos en Dinamarca. Sin embargo, los elevados costes de los insumos de biomasa y los límites en la monetización de las Garantías de Origen siguen pesando sobre los operadores más pequeños y ralentizan la expansión completamente no subvencionada.

Conclusiones Clave del Informe

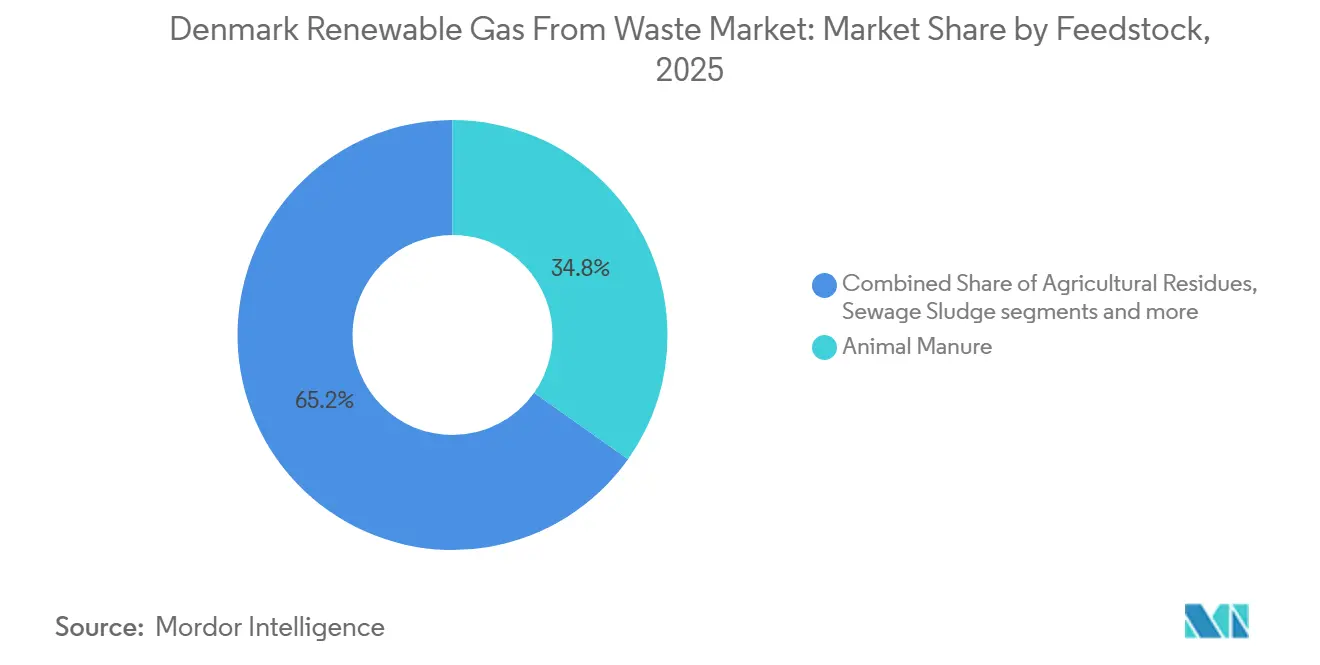

- Por materia prima, el estiércol animal lideró con un 34,80% del tamaño del mercado de gas renovable a partir de residuos en Dinamarca en 2025, mientras que se prevé que los residuos alimentarios se expandan a una CAGR del 10,70% hasta 2031.

- Por tecnología, la digestión anaerobia mantuvo un 49,20% de la participación del mercado de gas renovable a partir de residuos en Dinamarca en 2025, mientras que los sistemas de mejora de biogás registraron la CAGR proyectada más alta, del 12,80%, hasta 2031.

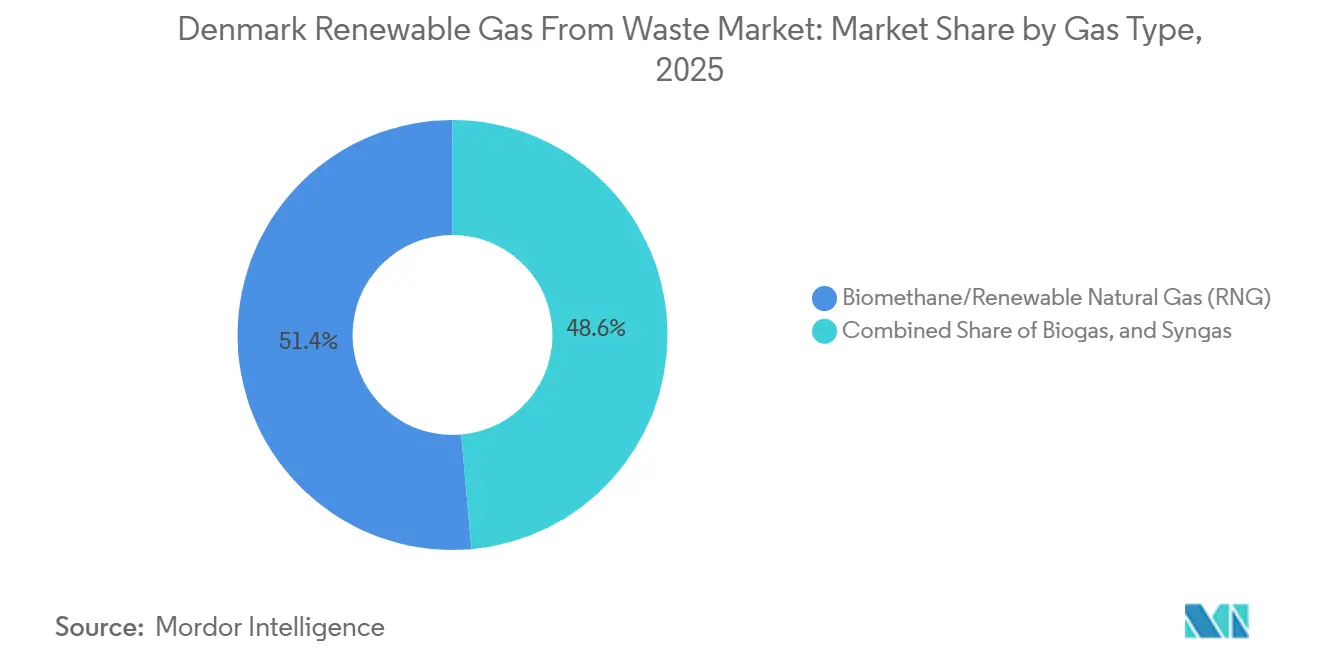

- Por tipo de gas, el biometano/gas natural renovable (GNR) representó el 51,4% de la participación del mercado de gas renovable a partir de residuos en Dinamarca en 2025 y se proyecta que crezca a una CAGR del 12,5% hasta 2031.

- Por aplicación, la inyección a la red capturó una participación del 35,60% en 2025, mientras que se proyecta que el combustible para transporte crezca a una CAGR del 12,20% hasta 2031.

- Por componente, las unidades de procesamiento y mejora de gas mantuvieron una participación del 34,50% en 2025, mientras que se prevé que los sistemas de monitoreo y control crezcan a una CAGR del 11,40% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Gas Renovable a partir de Residuos en Dinamarca

Análisis del Impacto de los Impulsores*

| Impulsor | Impacto (~) % en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Financiación de Copenhagen Infrastructure Partners para Proyectos de Biometano Daneses | +2.5% | Nacional, concentrado en Jutlandia y Lolland-Falster | Mediano plazo (2-4 años) |

| Esquema de Apoyo Estatal Aprobado por la Unión Europea para la Inyección de Gas Renovable a la Red | +2.1% | Nacional, con centros de conexión a la red en toda Jutlandia y Zelanda | Mediano plazo (2-4 años) |

| El Biometano Cubre más del 40% del Consumo de Gas Danés en 2025 | +1.6% | Nacional | Corto plazo (≤ 2 años) |

| Ambición de Gas 100% Verde para 2032 que Apoya la Inversión a Largo Plazo | +1.2% | Nacional | Largo plazo (≥ 4 años) |

| Sólida Base Agrícola y de Residuos Alimentarios que Apoya el Suministro de Materias Primas | +0.9% | Nacional, predominante en Jutlandia Occidental y Meridional | Corto plazo (≤ 2 años) |

| Prohibición del Ensilado de Maíz que Redirige la Demanda hacia Materias Primas de Residuos Orgánicos | +0.6% | Nacional | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Financiación de Copenhagen Infrastructure Partners para Proyectos de Biometano Daneses

El capital institucional está cambiando la forma en que se financia y desarrolla el mercado danés de gas renovable a partir de residuos. Copenhagen Infrastructure Partners respaldó a Sindal Biogas en el norte de Jutlandia en mayo de 2024. Se comprometieron a ampliar la planta para procesar 500.000 toneladas de biomasa anuales, con una producción planificada de hasta 34 millones de metros cúbicos de biogás mejorado para inyección en la red. En mayo de 2026, el Fondo Europeo de Inversiones comprometió 200 millones de EUR (235,3 millones de USD) al Fondo de Bioenergía Avanzada II de CIP, que tiene un tamaño objetivo de 1.500 millones de EUR (1.800 millones de USD) y está destinado a escalar proyectos industriales de biogás en toda Europa. En el mercado de gas renovable a partir de residuos en Dinamarca, este tipo de capital eleva las expectativas en cuanto a tamaño de proyecto, calidad de los contratos de compra, disciplina de ingeniería y contabilidad de emisiones. También aumenta la probabilidad de que las plantas más pequeñas y menos eficientes tengan que consolidarse, modernizarse o salir del mercado a medida que el mercado de gas renovable a partir de residuos en Dinamarca se orienta hacia activos más grandes y con mayor capitalización.

Esquema de Apoyo Estatal Aprobado por la Unión Europea para la Inyección de Gas Renovable a la Red

El mercado de gas renovable a partir de residuos en Dinamarca recibió una señal política importante cuando la Comisión Europea aprobó el esquema de ayuda estatal danés de 1.700 millones de EUR (2.000 millones de USD) el 16 de diciembre de 2024.[1]Comisión Europea, "La Comisión Aprueba una Ayuda Danesa de 1.700 Millones de EUR para la Producción de Gas Renovable," Comisión Europea, ec.europa.eu El esquema abarca cinco rondas de licitación de 2024 a 2030 y apoya la mejora del biogás y el e-metano para la inyección en la red durante 20 años, mejorando materialmente la bancabilidad de los proyectos. Se espera que apoye 7,9 PJ de producción de gas renovable por año y reduzca las emisiones de gases de efecto invernadero en 450.000 toneladas de CO2 anuales a partir de 2033. Dado que el apoyo está vinculado a la licitación competitiva y a las normas de sostenibilidad en virtud de la Directiva de Energías Renovables II y la Directiva de Energías Renovables III, el mercado de gas renovable a partir de residuos en Dinamarca está siendo impulsado simultáneamente hacia opciones de materias primas más limpias y estándares de documentación más rigurosos. El efecto se extiende más allá de los productores, ya que los proveedores de sistemas de mejora, los vendedores de compresores, los especialistas en medición y los proveedores de monitoreo pueden ahora planificar sus ciclos de ventas en torno a una cartera de adquisiciones más clara en Dinamarca.

El Biometano Cubre más del 40% del Consumo de Gas Danés en 2025

El biogás representó más del 40% del consumo de gas de Dinamarca en 2025, situando al país a la cabeza de Europa en esta métrica y otorgando al mercado de gas renovable a partir de residuos en Dinamarca una visibilidad inusual en relación con su pequeña población.[2]Biogas Danmark, "El Biogás Cubre más del 40% del Consumo de Gas de Dinamarca," Biogas Danmark, biogas.dk Este hito es importante porque demuestra que el gas renovable ya no es una vía piloto en Dinamarca, sino una parte material del sistema energético. Los informes de ENTSOG para 2026 también mostraron 8,3 TWh de inyecciones de gas renovable en el año gasístico de octubre de 2024 a septiembre de 2025, confirmando que la base instalada continúa entregando volúmenes medibles. Una tasa de sustitución más alta también cambia la competencia dentro del mercado de gas renovable a partir de residuos en Dinamarca, porque la ventaja futura dependerá menos de simplemente añadir producción y más de la flexibilidad, la capacidad de despacho, la trazabilidad y el desempeño en carbono. Esto es importante en un país donde se espera que la demanda total de gas disminuya con el tiempo, haciendo que el posicionamiento en el mercado sea más sensible a la calidad operativa que al volumen por sí solo.[3]IEA Bioenergy, "Informe de País Dinamarca 2024," IEA Bioenergy Task 37, ieabioenergy.com

Ambición de Gas 100% Verde para 2032 que Impulsa una Inversión Sostenida a Gran Escala en Biometano

La política climática a largo plazo sigue siendo uno de los apoyos más claros para el mercado de gas renovable a partir de residuos en Dinamarca. El Acuerdo Climático para la Energía y la Industria 2020 de Dinamarca estableció que el apoyo al biogás y otros gases verdes debe otorgarse mediante licitaciones competitivas durante períodos de 20 años. La Ley Climática de Dinamarca también hizo jurídicamente vinculante una reducción del 70% en las emisiones de gases de efecto invernadero para 2030, en relación con los niveles de 1990, vinculando la descarbonización del gas a una obligación legal en lugar de un objetivo voluntario. El objetivo de cobertura total de gas verde se desplazó de 2030 a 2032, pero el cambio no eliminó la señal de demanda central para nueva capacidad e integración en la red. El informe de país de la Agencia Internacional de Energía (Agencia Internacional de Energía de Bioenergía) proyecta una producción danesa de biogás y biometano de 14-15 TWh para 2030 y 17 TWh para 2035, lo que indica que el mercado de gas renovable a partir de residuos en Dinamarca aún requiere adiciones de capacidad constantes durante un largo período.

Análisis del Impacto de las Restricciones*

| Restricción | Impacto (~) % en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Objetivo de Gas Verde Retrasado de 2030 a 2032 | -1.1% | Nacional | Largo plazo (≥ 4 años) |

| Subsidios de Licitación que Limitan las Ventas de Garantías de Origen | -0.8% | Nacional, mayor impacto en plantas orientadas a la exportación en Jutlandia | Mediano plazo (2-4 años) |

| Ausencia de Mecanismo de Devolución del Impuesto Doméstico sobre el CO2 para el Biogás Inyectado en la Red | -0.5% | Nacional | Corto plazo (≤ 2 años) |

| Aumento de los Costes de Materias Primas e Incertidumbre Regulatoria que Ralentizan las Nuevas Aprobaciones | -0.3% | Nacional, con repercusión en centros asociados relacionados | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Objetivo de Gas Verde Retrasado de 2030 a 2032

El mercado de gas renovable a partir de residuos en Dinamarca ha seguido creciendo, pero el ritmo no ha sido suficientemente sólido para mantener el objetivo original de 2030 para la cobertura total de gas verde. Las proyecciones de la Agencia Danesa de Energía y las perspectivas de Biogas Danmark mostraron que el crecimiento de la producción se había estabilizado después de 2022 y que el hito del 100% se desplazaría a 2032 en las condiciones actuales. Shell Biogas A/S registró una pérdida de 700 millones de DKK (110,25 millones de USD) en 2025 sobre unos ingresos de 830 millones de DKK (130,7 millones de USD), lo que subraya la dificultad de lograr rentabilidad incluso para un gran operador. Esto importa en el mercado de gas renovable a partir de residuos en Dinamarca porque los márgenes más débiles reducen la disposición de los desarrolladores más pequeños a avanzar sin un apoyo visible, lo que, a su vez, ralentiza la cartera necesaria para cumplir el objetivo revisado de 2032. Al mismo tiempo, Dinamarca sigue siendo uno de los mercados de biogás más maduros de Europa, con sólidos compromisos políticos para descarbonizar la red de gas y reducir la dependencia del gas natural fósil. Se espera que la necesidad de cerrar la brecha entre los niveles de producción actuales y las ambiciones de gas renovable a largo plazo impulse inversiones adicionales en la utilización de materias primas, mejoras en la eficiencia de las plantas y proyectos de expansión de capacidad en todo el país.

Subsidios de Licitación Incompatibles con las Ventas de Garantías de Origen

Una segunda restricción importante en el mercado de gas renovable a partir de residuos en Dinamarca es la interacción entre el apoyo a la producción y las ventas de garantías de origen. Las directrices de Energinet y las condiciones de licitación de la Agencia Danesa de Energía establecen que los productores que reciben una prima de precio en el marco del esquema de licitación no pueden recibir también Garantías de Origen por esos mismos volúmenes subvencionados, a menos que renuncien a la prima para la cantidad de producción correspondiente. Esto es comercialmente importante porque el 70,2% de las Garantías de Origen danesas para biogás entregado en red fueron adquiridas por empresas extranjeras en 2024, especialmente en Suecia y Alemania, lo que demuestra que el mercado de exportación ya es relevante para la formación de ingresos. Al mismo tiempo, el Instituto de Estudios Energéticos de Oxford informó que los costes de producción de biometano europeo no habían disminuido materialmente desde finales de la década de 2010 y que los costes operativos medianos aumentaron un 6% de 2022 a 2023. En el mercado de gas renovable a partir de residuos en Dinamarca, esto significa que los ingresos por Garantías de Origen no son solo un beneficio adicional, sino una parte significativa del apilamiento de ingresos para muchos proyectos. Cuando las normas de subsidio limitan el acceso a ese valor, la economía de los proyectos se vuelve más difícil de cerrar, especialmente para los nuevos participantes que carecen de la escala o las ventajas de integración de los operadores más grandes.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Materia Prima: El Estiércol Ancla el Suministro mientras las Corrientes de Residuos Ganan Terreno

El estiércol animal representó la mayor participación de materia prima con un 34,80% en 2025, lo que refleja la muy densa base ganadera de bovinos y porcinos de Dinamarca y el vínculo histórico entre la gestión de residuos agrícolas y la digestión anaerobia. En el mercado de gas renovable a partir de residuos en Dinamarca, el estiércol sigue siendo la corriente más fiable y de bajo coste porque está disponible en grandes volúmenes y se alinea bien con el reciclaje del digestato de vuelta a las tierras de cultivo. Esa estructura circular es importante porque apoya la producción de gas al tiempo que reduce la presión sobre el uso de fertilizantes sintéticos y ayuda a las granjas a gestionar el manejo de nutrientes. Se espera que los residuos alimentarios crezcan más rápido, a una CAGR del 10,70% hasta 2031, a medida que los sistemas de clasificación doméstica, los programas de recogida municipal y los canales de tratamiento de residuos alimentarios industriales se vuelvan más maduros. Los residuos agrícolas, los residuos orgánicos industriales, los lodos de depuradora y otras corrientes biodegradables están ganando relevancia por diversas razones, incluidas las regulaciones locales, los costes de tratamiento y la eficiencia de la recogida.

Un cambio clave en este segmento es la eliminación progresiva del ensilado de maíz como cultivo energético elegible a partir de agosto de 2025, lo que acerca a la industria de gas renovable a partir de residuos en Dinamarca a una producción genuinamente basada en residuos. Esto es importante porque cambia la demanda de materias primas no reduciendo toda la base de recursos, sino redirigiéndola hacia el estiércol, la paja, los residuos alimentarios y otros residuos biodegradables. Según el informe de país de la Agencia Internacional de Energía (AIE) de Bioenergía, se proyecta que los bioresursos domésticos de Dinamarca, como el estiércol, la paja y los residuos biodegradables, superen el rango de producción previsto de 14-15 TWh para 2030. Esa brecha muestra que la disponibilidad no es el principal cuello de botella para el mercado de gas renovable a partir de residuos en Dinamarca. La restricción más fuerte es la rapidez con que las plantas pueden asegurar, pretratrar, contratar y financiar corrientes de residuos más complejas mientras cumplen las normas de sostenibilidad del marco de la Unión Europea.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tecnología: La Digestión Anaerobia Domina mientras los Sistemas de Mejora se Aceleran

La digestión anaerobia mantuvo la mayor participación del 49,20% del mercado tecnológico en 2025 y sigue siendo la columna vertebral operativa del mercado de gas renovable a partir de residuos en Dinamarca. Dinamarca ha pasado décadas construyendo una gran base de biogás agrícola, por lo que la mayoría de los activos existentes, el conocimiento de los operadores y la logística de materias primas siguen organizados en torno a la digestión anaerobia. El informe de país de la Agencia Internacional de Energía de Bioenergía señaló que casi el 80% de la producción danesa de biogás se estaba mejorando e inyectando en la red de gas para 2022, lo que indica hasta qué punto la base tecnológica ya se ha alejado del uso de cogeneración orientado a la electricidad. Esa base instalada otorga al mercado de gas renovable a partir de residuos en Dinamarca una ventaja práctica, ya que los desarrolladores no necesitan construir un sistema completamente nuevo desde cero. Están mejorando y reconvirtiendo cada vez más plantas que ya tienen acceso a materias primas, historial operativo y aceptación local.

Se espera que los sistemas de mejora de biogás sean la categoría tecnológica de más rápido crecimiento, con una CAGR del 1,80% hasta 2031, a medida que las plantas restantes orientadas a la Cogeneración de Calor y Electricidad (CCE) continúen convirtiéndose y las nuevas plantas grandes se diseñen para producción de calidad de red desde el principio. Este cambio se ve reforzado por el diseño del apoyo, ya que el marco de licitación actual de Dinamarca favorece el gas renovable inyectado en la red sobre la generación de electricidad a partir de biogás bruto. La recuperación de gas de vertedero sigue activa, pero se está reduciendo estratégicamente porque el sistema de residuos de Dinamarca desvía mucho más material orgánico de los vertederos que otros mercados. La gasificación y la pirólisis siguen siendo emergentes, aunque están atrayendo atención en nichos como los lodos y los residuos orgánicos difíciles. GreenLab Skive está desarrollando una planta de pirólisis a escala completa basada en microondas destinada a procesar lodos de depuradora y residuos orgánicos en combustible verde y biocarbón para 2027, lo que muestra de dónde puede provenir la próxima capa de diversificación tecnológica.

Por Tipo de Gas: El Biometano / Gas Natural Renovable (GNR) Lidera la Base de Ingresos y las Perspectivas de Crecimiento

El biometano/gas natural renovable (GNR) representó el 51,4% de la participación del mercado de gas renovable a partir de residuos en Dinamarca en 2025 y se proyecta que se expanda a una CAGR del 12,5% hasta 2031. Esto confirma que el gas renovable mejorado sigue siendo el producto comercial central del mercado. Su posición de liderazgo refleja el enfoque histórico de Dinamarca en la inyección a la red y la ventaja práctica de utilizar la infraestructura de red de gas existente. El biometano y el GNR también se benefician de una mejor compatibilidad con los usuarios industriales, las aplicaciones de transporte y las estructuras de contratos de compra a largo plazo que las alternativas gaseosas menos maduras. En el mercado de gas renovable a partir de residuos en Dinamarca, esto otorga al segmento un perfil de ingresos más sólido y un camino más claro para las adiciones de capacidad durante el período de pronóstico.

El impulso del segmento también está vinculado al aumento de la demanda del transporte pesado y otros usos finales que requieren combustibles de baja emisión de carbono compatibles con los sistemas existentes. A medida que más plantas pasan de la producción de biogás bruto hacia el gas mejorado, el centro comercial del mercado continúa moviéndose hacia el biometano y el GNR. Esto está fortaleciendo la inversión en sistemas de mejora, control de calidad del gas e infraestructura vinculada a la inyección en toda la cadena de valor. El biogás sigue siendo relevante donde continúa el uso de energía in situ, pero su papel se está volviendo más pequeño en términos proporcionales a medida que el gas mejorado captura más del tamaño del mercado de gas renovable a partir de residuos en Dinamarca. El gas de síntesis sigue limitado a una base mucho más pequeña, con un crecimiento aún vinculado al desarrollo de proyectos en etapa temprana en lugar de un despliegue comercial amplio.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: La Inyección a la Red Lidera mientras el Combustible para Transporte Registra el Crecimiento más Rápido

La inyección a la red mantuvo la mayor participación en 2025 con un 35,60% y sigue siendo el principal canal de salida para el mercado de gas renovable a partir de residuos en Dinamarca. Esto refleja un diseño de política deliberado, ya que Dinamarca ha pasado años favoreciendo el biometano conectado a la red sobre los usos aislados de calor y energía. El papel de transmisión de Energinet y el papel de distribución de Evida hacen que el sistema sea lo suficientemente amplio como para que los productores lleguen a los usuarios domésticos y a los mercados transfronterizos sin necesidad de construir infraestructura de entrega privada. Para el mercado de gas renovable a partir de residuos en Dinamarca, el acceso a la red es una fortaleza estructural porque amplía el grupo de compradores y apoya la planificación de contratos de compra a largo plazo. También ayuda a explicar por qué la generación de electricidad y la cogeneración ya no son el centro de la creación de valor comercial.

Se espera que el combustible para transporte sea la aplicación de más rápido crecimiento hasta 2031, registrando una CAGR del 12,20%, a medida que los usuarios de carga y marítimos buscan combustibles de menor contenido de carbono que puedan desplegarse en equipos existentes basados en gas. Esta trayectoria de crecimiento es importante porque otorga al mercado de gas renovable a partir de residuos en Dinamarca un segundo motor de demanda más allá de la sustitución básica en la red. La calefacción industrial también se está volviendo cada vez más relevante a medida que las empresas buscan reducir su uso de gas fósil bajo normas de emisiones más estrictas. Sin embargo, el diseño de precios e impuestos puede seguir limitando una adopción más rápida en algunos casos. La calefacción residencial y comercial crece más lentamente porque depende principalmente del biometano mezclado en la red en lugar de estructuras minoristas dedicadas. La dirección es clara, sin embargo, porque el mercado de gas renovable a partir de residuos en Dinamarca se está moviendo hacia aplicaciones que valoran el gas de baja emisión de carbono trazable y están dispuestas a firmar contratos de compra más largos.

Por Componente: Las Unidades de Procesamiento de Gas Dominan mientras los Sistemas de Monitoreo se Vuelven más Importantes

Las unidades de procesamiento y mejora de gas mantuvieron la mayor posición de componente en 2025 con un 35,40% porque son el paso de conversión esencial entre el biogás bruto y el biometano de calidad de tubería. En el mercado de gas renovable a partir de residuos en Dinamarca, este equipo representa una gran parte del gasto de capital de los proyectos porque los productores necesitan purificación, compresión y control de calidad fiables para cumplir con las especificaciones de la red. La inversión se ha concentrado en plataformas de mejora como la separación por membranas y la adsorción por oscilación de presión, ambas de las cuales se han convertido en elementos centrales de los proyectos de inyección a la red. Es poco probable que ese patrón se revierta porque el mercado de gas renovable a partir de residuos en Dinamarca sigue convirtiendo plantas más antiguas y construyendo nuevas para mejorar la producción de gas. Como resultado, la parte más intensiva en capital de la cadena de suministro sigue concentrada en sistemas que limpian, estandarizan y miden el gas en lugar de en sistemas construidos únicamente para uso local de calor o energía.

Se espera que los sistemas de monitoreo y control sean la categoría de componentes de más rápido crecimiento, registrando una CAGR del 11,40% hasta 2031, a medida que aumentan los requisitos de cumplimiento, eficiencia y trazabilidad. Los operadores ahora otorgan mayor valor a los datos en tiempo real sobre la calidad de las materias primas, el rendimiento de la fermentación, la medición de la inyección a la red y la documentación de emisiones que cuando las plantas producían principalmente energía in situ. Esto es especialmente importante en el mercado de gas renovable a partir de residuos en Dinamarca porque la elegibilidad para subsidios, la gestión del metano y la documentación de las Garantías de Origen (GdO) dependen de mejores registros operativos. Los digestores y los sistemas de fermentación siguen siendo partidas de gasto importantes, pero son más maduros y estandarizados que la capa digital y analítica que se está añadiendo a las plantas. Los compresores, los equipos de almacenamiento y los activos vinculados a la licuefacción también son importantes, aunque los recientes contratiempos en la cadena de bioGNL muestran que la comercialización en el extremo inferior sigue dependiendo en gran medida de los valores de los certificados y los precios del combustible.

Análisis Geográfico

El mercado de gas renovable a partir de residuos en Dinamarca opera dentro de un único marco nacional, pero la capacidad de las plantas está distribuida de manera desigual en todo el país. Jutlandia Occidental y Meridional forman el principal clúster de producción porque estas áreas combinan una densa ganadería, disponibilidad de terreno y un sólido acceso a la red de gas. Esa concentración otorga al mercado de gas renovable a partir de residuos en Dinamarca un claro ancla agrícola, con cadenas de materias primas basadas en estiércol que operan a una escala difícil de igualar para muchos otros mercados europeos. Sindal Biogas en el norte de Jutlandia ilustra este patrón porque CIP se comprometió a ampliar la planta para procesar 500.000 toneladas de biomasa anuales y producir hasta 34 millones de metros cúbicos de biogás mejorado para inyección en la red. En términos prácticos, la ventaja de Jutlandia proviene del estrecho ajuste entre el suministro de materias primas, la disponibilidad de terreno y la proximidad a la infraestructura de transmisión.

Zelanda, Lolland y Funen tienen un perfil diferente dentro del mercado de gas renovable a partir de residuos en Dinamarca, ya que los residuos orgánicos industriales y los residuos del procesamiento de alimentos desempeñan un papel más importante allí. La instalación Abed de Shell Biogas A/S en Lolland está diseñada para procesar 400.000 toneladas de biomasa anuales, incluidas 100.000 toneladas de pulpa de remolacha de Nordic Sugar, y producir alrededor de 20 millones de metros cúbicos de biometano para la red danesa. Esto muestra que la geografía no se trata solo de dónde abunda el estiércol, sino también de dónde se pueden agregar eficientemente las corrientes de residuos industriales. También significa que el mercado de gas renovable a partir de residuos en Dinamarca no depende de una única geografía de materias primas, aunque Jutlandia sigue siendo el principal clúster. En cambio, está surgiendo una especialización regional en torno a diferentes corrientes de residuos y tipos de plantas.

El desempeño nacional de Dinamarca es sólido incluso según los estándares europeos. ENTSOG (Red Europea de Gestores de Redes de Transporte de Gas) informó de 8,3 TWh de inyecciones de biometano en la red de gas danesa durante el año gasístico de octubre de 2024 a septiembre de 2025, situando a Dinamarca por detrás solo de los productores más grandes en términos absolutos, mientras mantiene su producción per cápita entre las más altas de Europa. El informe Renovables 2025 de la AIE clasificó a Dinamarca entre los cinco principales productores europeos de biometano, junto con Alemania, Francia, Italia y los Países Bajos. Esta posición apoya al mercado de gas renovable a partir de residuos en Dinamarca al otorgar a los operadores daneses credibilidad en el comercio transfronterizo de certificados y en los mercados de combustibles de baja emisión de carbono. También muestra que el crecimiento futuro dependerá menos de demostrar el concepto y más de encontrar nuevas corrientes de residuos, mejorar la economía de las plantas y aumentar la utilización de residuos como la paja.

Panorama Competitivo

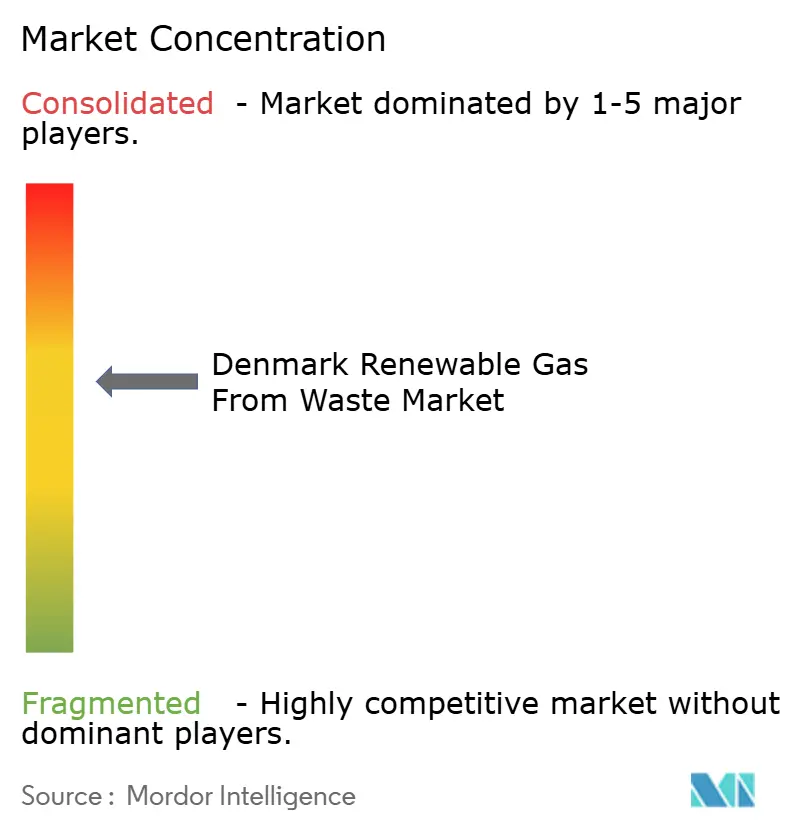

El mercado de gas renovable a partir de residuos en Dinamarca está moderadamente concentrado. Shell Biogas A/S es el mayor operador individual en Dinamarca, con 13 plantas. Sin embargo, la base nacional también incluye más de 60 plantas de biogás conectadas a la red distribuidas entre cooperativas de agricultores, operadores regionales y plataformas respaldadas institucionalmente. Esta estructura significa que la escala importa, pero el acceso a las materias primas, la solidez de la contratación local y la posición en la red siguen siendo igualmente importantes en la competencia diaria. El mercado de gas renovable a partir de residuos en Dinamarca está, por tanto, conformado tanto por grandes carteras de múltiples plantas como por operadores más pequeños profundamente integrados en las redes regionales de recogida de estiércol y residuos.

Shell sigue siendo un participante importante debido a su cartera de plantas, su integración de Nature Energy bajo el paraguas de Shell Low Carbon Solutions Biogas en septiembre de 2025, y el inicio de las entregas de gas desde una nueva instalación en Dinamarca en el mismo período. Al mismo tiempo, Shell Biogas A/S registró una pérdida de 697 millones de DKK (109,8 millones de USD) en 2025 a pesar de que los ingresos aumentaron a 830 millones de DKK (130,7 millones de USD), lo que demuestra que la escala por sí sola no protege a los operadores de los bajos precios del gas, los menores valores de los certificados y los elevados costes de los insumos de biomasa. El capital institucional también se está convirtiendo en una fuerza competitiva más fuerte, con Copenhagen Infrastructure Partners ampliando su plataforma de biometano en Dinamarca a través de la adquisición y expansión de capacidad de Sindal Biogas, al tiempo que extiende su cartera de inversiones en bioenergía a través del Fondo de Bioenergía Avanzada II. Esto está elevando la escala mínima eficiente para nuevos proyectos y aumentando la presión sobre las plantas con escasa capitalización. El campo competitivo también está respaldado por especialistas en tecnología y procesamiento, incluidas empresas involucradas en actualizaciones de sistemas, ingeniería de plantas y pretratamiento de materias primas, que son cada vez más importantes a medida que los proyectos avanzan hacia configuraciones más grandes y complejas basadas en residuos.

La diferenciación estratégica en el mercado de gas renovable a partir de residuos en Dinamarca se construye cada vez más en torno a la seguridad de las materias primas, la eficiencia de la mejora, la gestión del metano y la capacidad de asegurar ingresos estables a partir de la inyección a la red y los atributos medioambientales. GreenLab Skive Biogas demostró este enfoque adaptativo en 2025 al ampliar su base de materias primas para incluir paja de semillas de hierba de origen local, tras el endurecimiento de la prohibición del ensilado de maíz, que redujo las opciones de insumos. Las plantas regionales siguen siendo importantes porque a menudo están más cerca de las corrientes de estiércol, residuos alimentarios y residuos agrícolas que las carteras nacionales más grandes. Como resultado, el mercado de gas renovable a partir de residuos en Dinamarca no está definido por una sola empresa, sino por la interacción entre grandes operadores de carteras, inversores institucionales, productores regionales de biogás y participantes en el procesamiento de residuos con base tecnológica.

Líderes de la Industria de Gas Renovable a partir de Residuos en Dinamarca

Shell Low Carbon Solutions Biogas

BioCirc Group

Bigadan A/S

Tønder Biogas A/S

Gemidan Ecogi A/S

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2025: Shell completó la integración total y el cambio de marca de Nature Energy bajo el paraguas de Shell Low Carbon Solutions Biogas, y ahora opera 13 plantas de biogás en Dinamarca. En el mismo mes, la empresa entregó las primeras moléculas de gas procedentes de residuos orgánicos y residuos a la red danesa desde una nueva instalación.

- Agosto de 2025: Entró en vigor en Dinamarca la prohibición total del ensilado de maíz como cultivo energético de entrada para biogás, según lo establecido por el Acuerdo Climático sobre Energía e Industria 2020 e implementado progresivamente desde 2021. La Agencia Danesa de Energía confirmó que el límite de cultivos energéticos para todas las plantas de biogás se fija en el 4% en peso, con el maíz clasificado como no elegible a partir del período de notificación 2025/26.

Alcance del Informe del Mercado de Gas Renovable a partir de Residuos en Dinamarca

El Mercado de Gas Renovable a partir de Residuos en Dinamarca está segmentado por Materia Prima (Residuos Sólidos Municipales, Residuos Alimentarios y más), por Tecnología (Digestión Anaerobia, Gasificación, Pirólisis y más), por Tipo de Gas (Biogás, Gas de Síntesis y más), por Aplicación (Generación de Electricidad, Inyección a la Red y más) y por Componente (Recolección de Gas, Digestores y Fermentación y más). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Residuos Sólidos Municipales (RSM) |

| Residuos Agrícolas |

| Estiércol Animal |

| Residuos Orgánicos Industriales |

| Lodos de Depuradora |

| Residuos Alimentarios |

| Otros |

| Digestión Anaerobia |

| Recuperación de Gas de Vertedero |

| Gasificación |

| Pirólisis |

| Sistemas de Mejora de Biogás |

| Otros |

| Biogás |

| Biometano/Gas Natural Renovable (GNR) |

| Gas de Síntesis |

| Generación de Electricidad |

| Cogeneración de Calor y Electricidad (CCE) |

| Inyección a la Red |

| Combustible para Transporte |

| Calefacción Industrial |

| Calefacción Residencial y Comercial |

| Otros |

| Sistemas de Recolección de Gas |

| Digestores y Sistemas de Fermentación |

| Unidades de Procesamiento y Mejora de Gas |

| Compresores y Sistemas de Almacenamiento |

| Equipos de Generación de Energía |

| Sistemas de Monitoreo y Control |

| Otros |

| Por Materia Prima | Residuos Sólidos Municipales (RSM) |

| Residuos Agrícolas | |

| Estiércol Animal | |

| Residuos Orgánicos Industriales | |

| Lodos de Depuradora | |

| Residuos Alimentarios | |

| Otros | |

| Por Tecnología | Digestión Anaerobia |

| Recuperación de Gas de Vertedero | |

| Gasificación | |

| Pirólisis | |

| Sistemas de Mejora de Biogás | |

| Otros | |

| Por Tipo de Gas | Biogás |

| Biometano/Gas Natural Renovable (GNR) | |

| Gas de Síntesis | |

| Por Aplicación | Generación de Electricidad |

| Cogeneración de Calor y Electricidad (CCE) | |

| Inyección a la Red | |

| Combustible para Transporte | |

| Calefacción Industrial | |

| Calefacción Residencial y Comercial | |

| Otros | |

| Por Componente | Sistemas de Recolección de Gas |

| Digestores y Sistemas de Fermentación | |

| Unidades de Procesamiento y Mejora de Gas | |

| Compresores y Sistemas de Almacenamiento | |

| Equipos de Generación de Energía | |

| Sistemas de Monitoreo y Control | |

| Otros |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del gas renovable a partir de residuos en Dinamarca para 2031?

Se prevé que alcance 0,82 mil millones de USD para 2031, aumentando desde 0,51 mil millones de USD en 2026 a una CAGR del 9,96%.

¿Qué impulsa el crecimiento en el espacio de gas renovable a partir de residuos de Dinamarca?

Los principales apoyos son la ambición de gas 100% verde para 2032, el esquema de apoyo de 1.700 millones de EUR aprobado por la UE, la sólida disponibilidad de materias primas y la continua inversión institucional.

¿Cuál es la materia prima más importante en Dinamarca?

El estiércol animal sigue siendo la materia prima líder porque Dinamarca tiene un denso sector ganadero y un modelo maduro de conversión de estiércol en digestión.

¿Por qué el combustible para transporte se está volviendo más importante?

Los usuarios de carga y marítimos están adoptando combustibles gaseosos renovables de manera más activa, lo que convierte al combustible para transporte en la aplicación de más rápido crecimiento hasta 2031.

¿Quién es la empresa líder en el campo de gas renovable a partir de residuos de Dinamarca?

Shell Biogas A/S es el mayor operador por tamaño de flota en Dinamarca, con 13 plantas, aunque el campo más amplio sigue fragmentado entre muchos otros operadores.

¿Cuál es el mayor desafío comercial para los nuevos proyectos?

Un problema importante es que la producción subvencionada no puede monetizar plenamente las ventas de Garantías de Origen al mismo tiempo, lo que debilita el apilamiento de ingresos para algunos proyectos.

Última actualización de la página el: