Tamaño y Participación del Mercado de Gas Renovable a partir de Residuos en China

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

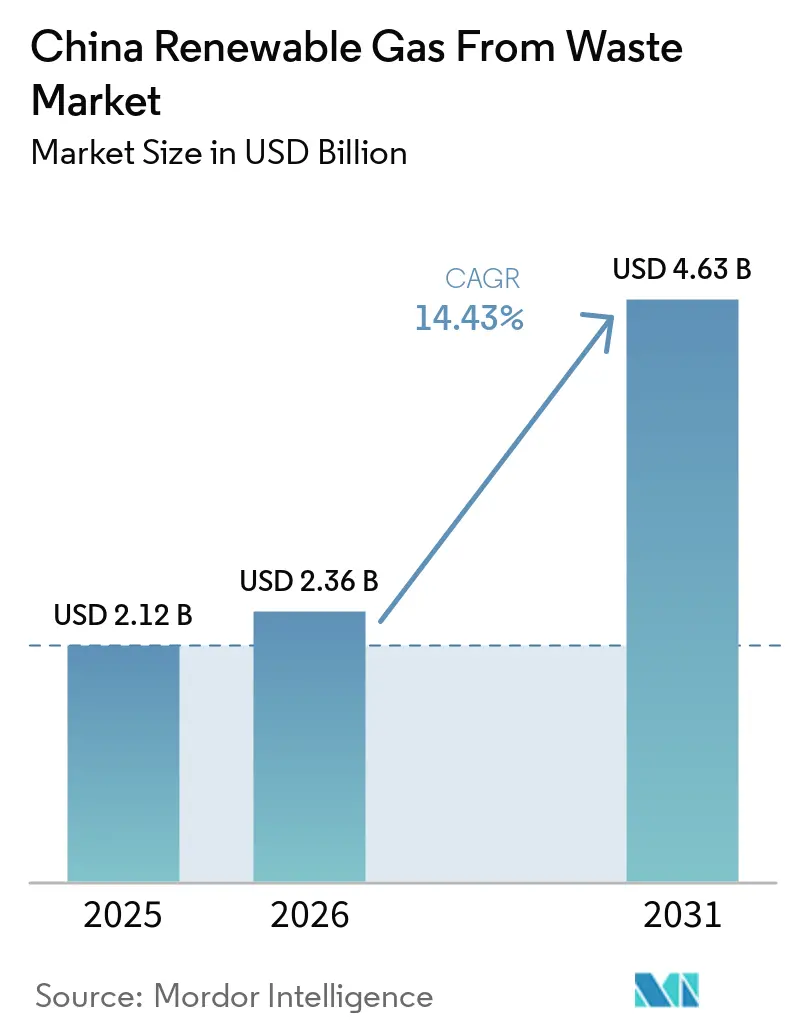

| Tamaño del mercado en el año base (2025) | 2.12 Mil millones de dólares |

| Tamaño del Mercado (2026) | 2.36 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.63 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 14.43% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Gas Renovable a partir de Residuos en China por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Gas Renovable a partir de Residuos en China se expandirá desde USD 2,12 mil millones en 2025 y USD 2,36 mil millones en 2026 hasta USD 4,63 mil millones en 2031, registrando una CAGR del 14,43% entre 2026 y 2031.

La expansión más acelerada refleja una base jurídica más sólida para el biometano tras la entrada en vigor de la Ley de Energía en enero de 2025, que trasladó el gas renovable del ámbito del fomento político al marco energético formal. Las condiciones de demanda también están mejorando porque el mercado nacional de carbono somete ahora a más emisores industriales a presión de cumplimiento, lo que eleva el valor de los contratos de suministro de gas con menor contenido de carbono para los usuarios de acero, cemento y aluminio. El mercado de gas renovable a partir de residuos en China también se está estructurando más a medida que PetroChina y Sinopec consolidan posiciones tempranas en inyección a la red, comercialización y certificación, lo que reduce el margen para que los actores más pequeños aseguren escala de primer movimiento. Aun así, la ausencia de un subsidio nacional a la producción sigue dejando la economía de los proyectos expuesta a los precios regionales del gas y a los costos de recolección, especialmente donde la materia prima está dispersa y el acceso a gasoductos es limitado. El mercado de gas renovable a partir de residuos en China ofrece, por tanto, la oportunidad más sólida a corto plazo en los municipios y ciudades donde la densidad de residuos, la infraestructura de gas y la aplicación de políticas ya convergen.

Conclusiones Clave del Informe

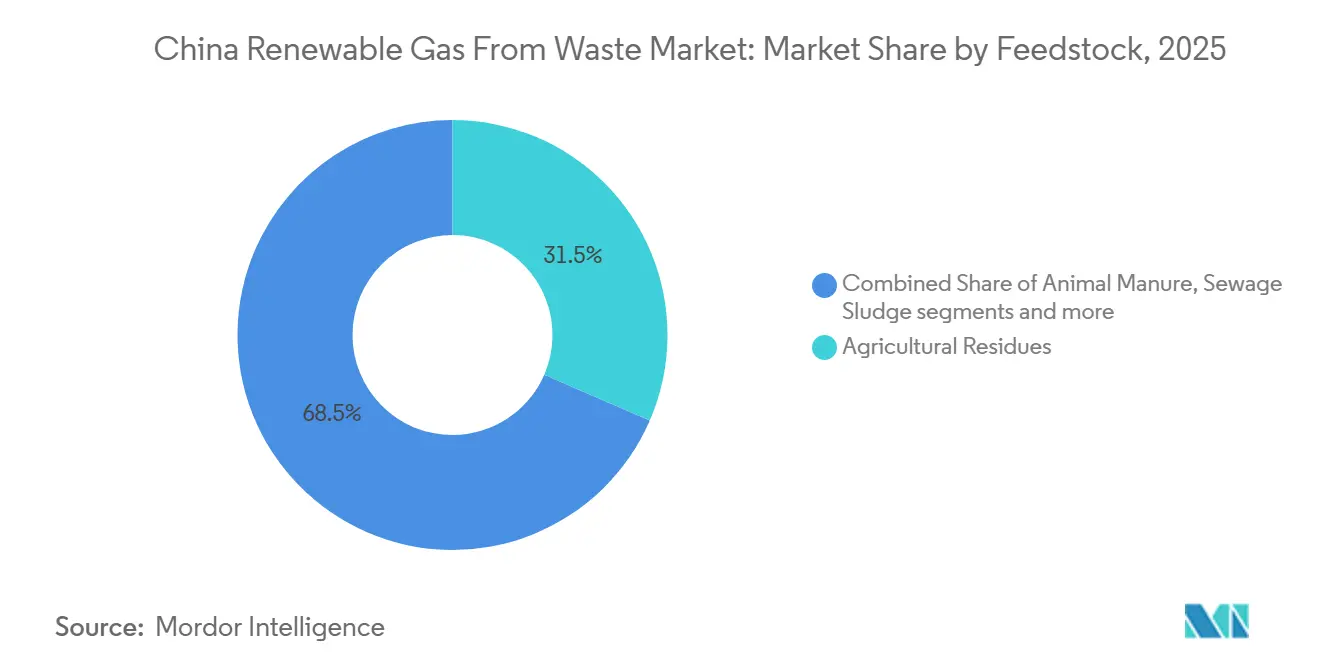

- Por materia prima, los residuos agrícolas representaron el 31,50% de la participación del mercado de gas renovable a partir de residuos en China en 2025, y se proyecta que los residuos alimentarios crecerán a una CAGR del 14,32% hasta 2031.

- Por tecnología, la digestión anaeróbica representó el 43,60% del tamaño del mercado de gas renovable a partir de residuos en China en 2025, y se proyecta que la gasificación crecerá a una CAGR del 15,10% hasta 2031.

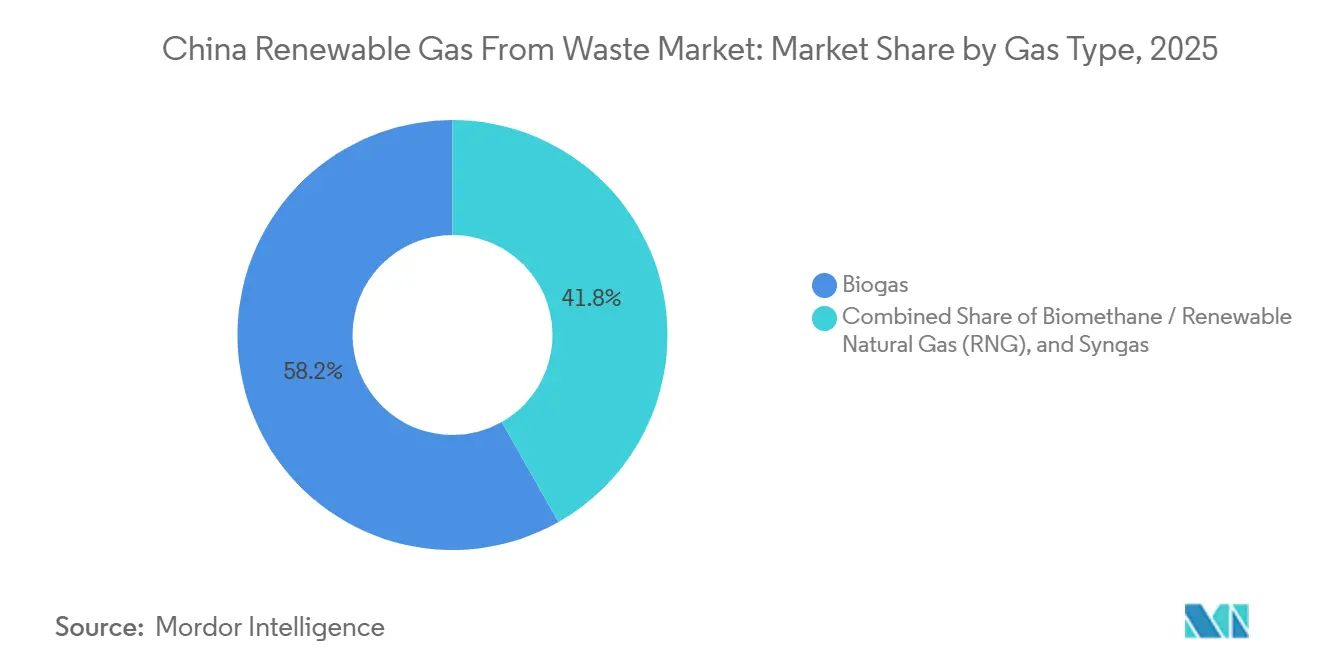

- Por tipo de gas, el biogás lideró con una participación del 58,20% en 2025, y se proyecta que el gas natural renovable crecerá a una CAGR del 15,46% hasta 2031.

- Por aplicación, la generación de electricidad representó el 41,40% del mercado en 2025, y se proyecta que el combustible para transporte crecerá a una CAGR del 13,25% hasta 2031.

- Por componente, los digestores y sistemas de fermentación representaron el 31,20% del mercado en 2025, y se proyecta que las unidades de procesamiento y mejora de gas crecerán a una CAGR del 15,34% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Gas Renovable a partir de Residuos en China

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Objetivos de Doble Carbono que Aceleran los Mandatos de Política de Bio-Gas Natural | +4.2% | Nacional, con ganancias concentradas en Heilongjiang, Henan, Sichuan y Mongolia Interior | Corto plazo (≤ 2 años) |

| Ley de Energía que Fortalece la Integración del Biometano | +3.1% | Nacional, con ganancias tempranas en Guangdong, Jiangsu y Zhejiang | Corto plazo (≤ 2 años) |

| Entrada de Empresas Estatales que Validan y Escalan el Sector del Biometano | +2.8% | Nacional, con corredores prioritarios en el suroeste y noreste de China | Mediano plazo (2-4 años) |

| Clasificación Obligatoria de Residuos Alimentarios Urbanos que Amplía el Suministro Centralizado de Materia Prima | +2.3% | China municipal, especialmente Shanghái, Pekín, Chengdu y Shenzhen | Mediano plazo (2-4 años) |

| Mercado Nacional de Carbono y Divulgación de Emisiones de Empresas Estatales que Impulsan la Absorción Industrial de Biometano | +1.9% | Nacional, con mayor tracción en Hebei, Shanxi y Liaoning | Mediano plazo (2-4 años) |

| Crisis de Gestión de Residuos Agrícolas que Genera un Impulso de Materia Prima Impulsado por Políticas | +1.4% | Provincias agrícolas rurales, incluidas Shandong, Hunan, Anhui y Jilin | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Objetivos de Doble Carbono que Aceleran los Mandatos de Política de Bio-Gas Natural

La agenda de neutralidad de carbono y pico de carbono de China está configurando ahora el mercado de gas renovable a partir de residuos en China a través de normas, sistemas de medición y expectativas de cumplimiento a nivel de proyecto, más que mediante señales de política amplias. El plan de acción 2024 de la Comisión Nacional de Desarrollo y Reforma (NDRC) sobre normas de pico de carbono y neutralidad de carbono fortaleció la base de medición y verificación que los proyectos de gas renovable necesitan para documentar los resultados de emisiones a nivel empresarial. Ese cambio es relevante porque los desarrolladores ahora necesitan mayor calidad de datos e informes más bancables antes de que los proyectos puedan asegurar la confianza en la absorción por parte de servicios públicos e industrias. También eleva las barreras de entrada para las empresas más pequeñas que carecen de sistemas de monitoreo verificados y capacidades de reporte formal. En la práctica, el mercado de gas renovable a partir de residuos en China se acerca a sectores donde el reconocimiento legal, la contabilidad de carbono y el acceso a la infraestructura deben funcionar conjuntamente antes de que pueda seguir la escala.

Ley de Energía que Fortalece la Integración del Biometano

La Ley de Energía de la República Popular China entró en vigor el 1 de enero de 2025 y otorgó al bio-gas natural una posición estatutaria más clara dentro del sistema energético nacional. La ley fomenta el uso de la energía de biomasa de acuerdo con las condiciones locales y también exige que el sistema energético mejore su capacidad para aceptar y distribuir energía renovable. Ese cambio legal reduce la ambigüedad que los distribuidores de gas urbano utilizaban anteriormente para resistir el acceso a la red de biometano. Los desarrolladores de proyectos pueden ahora negociar acuerdos de suministro a largo plazo con un respaldo institucional mejor que el que tenía el mercado de gas renovable a partir de residuos en China antes de 2025. El resultado es un camino comercial más predecible para los proyectos de inyección a la red en provincias con redes densas de gas municipal.

Entrada de Empresas Estatales que Validan y Escalan el Sector del Biometano

La participación de empresas estatales está reconfigurando el mercado de gas renovable a partir de residuos en China al validar la calidad de los proyectos, mejorar el descubrimiento de precios y fortalecer el acceso a los mercados finales. La Compañía de Campos de Petróleo y Gas del Suroeste de PetroChina lanzó su primer negocio de biometano en 2024 y posteriormente completó la inyección a la red desde el proyecto del Condado de Dayi, que procesa 350.000 toneladas de residuos agrícolas al año y suministra biometano de calidad para gasoductos a la red municipal de Chengdu. Sinopec también lanzó la primera plataforma de comercialización en línea de biometano integrada con certificados de gas del país en septiembre de 2024, proporcionando al sector una plataforma formal para la visibilidad de transacciones y la certificación verde. El informe del mercado nacional de carbono 2025 del Ministerio de Ecología y Medio Ambiente (MEE) indicó que las empresas estatales centrales mantuvieron el pleno cumplimiento de los requisitos de comercio de emisiones, mientras que 72 filiales utilizaron Reducciones de Emisiones Certificadas de China (CCER) para cumplir con las obligaciones de cumplimiento, apoyando la demanda de créditos de carbono derivados de biomasa. Esta combinación reduce el riesgo de verificación y hace que el mercado de gas renovable a partir de residuos en China sea más fácil de suscribir para prestamistas y compradores industriales.

Clasificación Obligatoria de Residuos Alimentarios Urbanos que Amplía el Suministro Centralizado de Materia Prima

La clasificación obligatoria de residuos está mejorando la visibilidad de la materia prima para el mercado de gas renovable a partir de residuos en China, especialmente en las ciudades más grandes donde se concentran los volúmenes de residuos de cocina. La política del Consejo de Estado de 2024 sobre utilización circular de residuos exigió una construcción más rápida de infraestructura de tratamiento de residuos de cocina y otorgó al uso energético un papel político directo en el manejo de residuos orgánicos. En mayo de 2026, los informes nacionales confirmaron que la clasificación de residuos ya estaba en vigor en 297 ciudades a nivel de prefectura y superiores, lo que apoya un flujo más estable de residuos alimentarios separados. Una materia prima más limpia y consistente reduce la contaminación y mejora la eficiencia de la digestión en los sitios urbanos de gas renovable. Esto hace que los proyectos en ciudades sean más fáciles de escalar que muchas plantas más antiguas que dependían de corrientes de residuos mezclados y mal clasificados.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Ausencia de un Marco Nacional de Subsidios a la Producción de Biometano que Socava la Viabilidad | -2.8% | Nacional, con mayor efecto en las provincias del centro y oeste con infraestructura de gas más débil | Mediano plazo (2-4 años) |

| Altos Costos Logísticos de Materia Prima que Limitan las Geografías de Proyectos Viables | -1.9% | Provincias agrícolas rurales, incluidas Shandong, Henan, Anhui y Yunnan | Largo plazo (≥ 4 años) |

| Estructura Regulatoria Fragmentada entre Múltiples Ministerios que Causa Retrasos en la Aprobación | -1.4% | Nacional, con mayor fricción en provincias donde se superponen los roles de la NDRC (Comisión Nacional de Desarrollo y Reforma), el MEE (Ministerio de Ecología y Medio Ambiente) y el MOA (Ministerio de Agricultura y Asuntos Rurales) | Mediano plazo (2-4 años) |

| Abandono Masivo de Digestores Domésticos que Erosiona la Base de Producción Distribuida | -0.8% | China rural del norte y del sur | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Ausencia de un Marco Nacional de Subsidios a la Producción de Biometano que Socava la Viabilidad

El mercado de gas renovable a partir de residuos en China aún carece de un subsidio nacional de producción por unidad, lo que deja a muchos proyectos dependientes de los precios locales del gas, las ventas de subproductos y los ingresos por carbono. Esto importa más en las regiones donde las redes de distribución son más débiles y los desarrolladores no pueden depender de canales de absorción urbanos de primera calidad. La publicación en diciembre de 2025 por parte del MEE de nuevas metodologías CCER para la recuperación de biogás de estiércol de granjas porcinas y el procesamiento centralizado de residuos agrícolas ayuda a parte del conjunto de ingresos. Sin embargo, no reemplaza un mecanismo directo de apoyo a la producción. Sin un subsidio nacional, los balances más sólidos siguen siendo una ventaja competitiva importante, favoreciendo a las empresas estatales y a las grandes firmas ambientales sobre los desarrolladores más pequeños. Como resultado, el despliegue de proyectos sigue siendo selectivo incluso cuando la base de recursos es grande.

Altos Costos Logísticos de Materia Prima que Limitan las Geografías de Proyectos Viables

Los altos costos de recolección y transporte siguen siendo un límite estructural para el mercado de gas renovable a partir de residuos en China, especialmente para la paja y el estiércol dispersos en los municipios rurales. Incluso donde las provincias generan volúmenes muy grandes de residuos, los desarrolladores aún necesitan sistemas de agregación confiables a nivel de municipio antes de que esos recursos puedan sustentar plantas comerciales. El Diario del Pueblo informó en mayo de 2025 que solo Hubei produce grandes volúmenes de paja y estiércol ganadero, pero el desafío económico radica en mover y consolidar esos materiales a escala. Hasta que mejore el apoyo logístico, el mercado de gas renovable a partir de residuos en China seguirá favoreciendo los clústeres densos de materia prima cerca de la infraestructura de gas en lugar de una cobertura rural amplia.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Materia Prima: Los Residuos Agrícolas Anclan los Volúmenes, los Residuos Alimentarios se Aceleran

Los residuos agrícolas representaron el 31,50% de la participación del mercado de gas renovable a partir de residuos en China en 2025, convirtiéndolos en la mayor base de materia prima del sector. Su liderazgo refleja la escala de la producción agrícola y la amplia disponibilidad de paja y residuos relacionados en las principales provincias agrícolas. En términos prácticos, estas corrientes proporcionan el volumen necesario para plantas a nivel de municipio donde los sistemas de recolección ya están en funcionamiento. El mercado de gas renovable a partir de residuos en China también se beneficia del hecho de que los residuos agrícolas se alinean con los objetivos más amplios de tratamiento de residuos rurales y uso de recursos.

Se prevé que los residuos alimentarios se expandan a un 14,32% hasta 2031, convirtiéndolos en la categoría de materia prima de más rápido crecimiento en el mercado. El estiércol animal, los residuos orgánicos industriales, los lodos de depuradora y los residuos de vertedero atienden diferentes necesidades de cumplimiento y eliminación dentro del mercado de gas renovable a partir de residuos en China. El estiércol es especialmente importante porque el tratamiento de residuos ganaderos ya no es opcional en muchas áreas, y el Ministerio de Agricultura y Asuntos Rurales ha impulsado tasas de utilización integral a nivel nacional del 80% o más. Este crecimiento refleja la clasificación urbana obligatoria, una materia prima entrante más limpia y nuevas metodologías CCER que mejoran el potencial de ingresos del procesamiento centralizado de biogás a partir de corrientes de residuos orgánicos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tecnología: La Digestión Anaeróbica Domina, la Gasificación Emerge como el Segmento Tecnológico de Más Rápido Crecimiento.

La digestión anaeróbica representó el 43,60% del tamaño del mercado de gas renovable a partir de residuos en China en 2025, convirtiéndola en la plataforma tecnológica líder en proyectos de residuos agrícolas y urbanos. Su dominio se derivó de una larga historia operativa, la familiaridad con las plantas existentes y una amplia base instalada construida en torno a estiércol y materias primas orgánicas mixtas. La tecnología también sigue siendo central porque la mayoría de los proyectos actuales aún comienzan con la producción de biogás bruto antes de cualquier etapa de mejora. Esto le otorga a la digestión anaeróbica un papel fundamental en el mercado de gas renovable a partir de residuos en China, incluso a medida que nuevas vías ganan terreno.

Se proyecta que la gasificación crecerá a un 15,10% hasta 2031, lo que la convierte en la categoría tecnológica de más rápido crecimiento en el período de pronóstico. Los sistemas de mejora de biogás, la recuperación de gas de vertedero, la pirólisis y los sistemas de monitoreo apoyan una pila tecnológica más amplia y cada vez más sofisticada. El primer proyecto de gasificación de biomasa de China Everbright Environment en el Condado de Xiao, Anhui, demostró que la conversión termoquímica puede superar la fase piloto y ampliar la base de materia prima utilizable a materiales más secos que son menos adecuados para la digestión. Eso importa porque la industria de gas renovable a partir de residuos en China requiere múltiples rutas de conversión para procesar toda la gama de residuos orgánicos municipales, agrícolas e industriales.

Por Tipo de Gas: El Biogás Lidera en Volumen, el Gas Natural Renovable Captura la Trayectoria Premium

El biogás representó el 58,20% del segmento de tipo de gas en 2025, convirtiéndolo en la mayor categoría del mercado de gas renovable a partir de residuos en China. Su liderazgo provino de la gran base instalada de activos de digestión anaeróbica en corrientes de residuos orgánicos agrícolas, alimentarios y municipales. La mayoría de los proyectos en operación aún producen biogás bruto con un contenido de metano del 50% al 70% y lo utilizan localmente para calor y energía en lugar de para inyección a la red. Esto mantiene al biogás como la corriente de volumen dominante incluso a medida que los productos de gas de mayor valor ganan tracción. El mercado de gas renovable a partir de residuos en China está, por tanto, transitando desde la producción básica de gas hacia una producción de gas más limpia y estandarizada.

Se prevé que el biometano / gas natural renovable crezca a un 15,46% hasta 2031, el más rápido entre los tipos de gas, porque se beneficia más directamente de la demanda de inyección a la red y combustible para transporte. El segmento está ganando importancia porque se sitúa en el centro del cambio del mercado hacia el gas natural renovable de calidad para gasoductos. PetroChina también lanzó su primer negocio de biometano en el suroeste de China en 2024, utilizando aguas residuales de bodegas como materia prima, y logró la calidad de biometano Clase I GBT41328-2022 mediante purificación por PSA.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: La Generación de Electricidad Mantiene la Escala, el Combustible para Transporte Lidera el Crecimiento

La generación de electricidad representó el 41,40% en 2025, convirtiéndola en la mayor aplicación en el mercado de gas renovable a partir de residuos en China. Ese liderazgo refleja el uso histórico del biogás en la generación de energía y el hecho de que muchas instalaciones más antiguas fueron diseñadas en torno a la conversión de energía in situ. El calor y la energía combinados también siguen siendo relevantes porque mejoran la eficiencia del uso energético en el procesamiento de alimentos, parques industriales y entornos agrícolas. En conjunto, estas aplicaciones establecidas aún representan una gran parte de la base de activos instalados.

Se espera que el combustible para transporte crezca a un 13,25% hasta 2031, convirtiéndolo en el segmento de aplicación de más rápido crecimiento. La Administración Nacional de Energía declaró en 2024 que el uso vehicular y la integración en la red de gas se encontraban entre los usos finales prioritarios para el desarrollo de la energía de biomasa, lo que apoya el uso del biometano más allá de la producción de electricidad. La aplicación también se beneficia de las limitaciones en la electrificación de camiones pesados y de la necesidad de opciones de combustible con menor contenido de carbono en las flotas logísticas. Como resultado, el mercado de gas renovable a partir de residuos en China está transitando gradualmente desde los usos de energía heredados hacia grupos de valor de combustible vinculados al transporte y a la red.

Por Componente: Los Digestores Impulsan la Base Instalada, las Unidades de Mejora Capturan el Cambio de Valor

Los digestores y sistemas de fermentación representaron el 31,20% del segmento de componentes en 2025, convirtiéndolos en la mayor categoría de equipos instalados. Esa posición refleja años de construcción de proyectos centrados en la digestión como proceso de conversión central para estiércol, residuos alimentarios y corrientes orgánicas mixtas. Los sistemas de recolección de gas, compresores, almacenamiento y equipos de generación de energía crecieron junto con esta base instalada y apoyaron los modelos locales de calor y electricidad. El mercado de gas renovable a partir de residuos en China, por tanto, aún alberga un gran stock de equipos vinculados a la generación de biogás bruto en lugar de a la producción de gas mejorado.

Se proyecta que las unidades de procesamiento y mejora de gas crecerán a un 15,34% hasta 2031, lo que las convierte en la categoría de componentes de más rápido crecimiento. Este crecimiento sigue el cambio del mercado hacia el biometano de calidad para gasoductos y las ventas de gas renovable certificado en lugar del uso local de menor valor. El proyecto del Condado de Dayi de PetroChina utilizó desulfuración húmeda y purificación por PSA para cumplir con el estándar nacional de biometano Clase I, demostrando que la mejora estandarizada es ahora comercialmente viable a escala de municipio. Los sistemas de monitoreo y control también están ganando terreno a medida que los operadores más grandes necesitan mayor visibilidad del proceso en múltiples sitios de proyectos.

Análisis Geográfico

Las provincias del noreste, como Heilongjiang, Jilin y Mongolia Interior, tienen grandes concentraciones de paja y estiércol debido a sus bases de producción de cereales y ganadería. Estas áreas ofrecen un gran volumen de materia prima, pero las condiciones operativas más frías pueden reducir la eficiencia de la digestión anaeróbica si el diseño de la planta y la gestión del calor son deficientes. Los proyectos integrados de biogás de Heilongjiang ilustran cómo la coordinación provincial puede integrar paja y estiércol en una sola cadena de tratamiento a una escala significativa. Aun así, la menor cobertura de la red de gas fuera de las grandes ciudades del norte sigue limitando la velocidad del crecimiento de la inyección a la red en muchas de estas áreas.

Las provincias orientales y costeras muestran el patrón opuesto en el mercado de gas renovable a partir de residuos en China. Jiangsu, Zhejiang, Guangdong y Shandong tienen poblaciones urbanas más densas, redes de gas municipal más sólidas y una aplicación más estricta de la clasificación de residuos. Las regulaciones de Ciudad Residuo Cero de Shanghái y las normas de residuos sólidos municipales apoyan una cadena de suministro de materia prima urbana más confiable para los proyectos de residuos alimentarios y mejoran la economía de las plantas más pequeñas conectadas a la red. La cobertura de clasificación de residuos en 297 ciudades a nivel de prefectura y superiores también fortalece la bancabilidad de los proyectos urbanos de residuos orgánicos al hacer que la disponibilidad de materia prima sea más fácil de planificar. Esto otorga a la costa una clara ventaja en la recolección de residuos alimentarios, la distribución de gas y el acceso a la absorción industrial.

Las provincias del centro y suroeste se están convirtiendo en el principal cinturón de expansión del mercado de gas renovable a partir de residuos en China hasta 2031. Sichuan combina la disponibilidad de residuos agrícolas con un mejor acceso a gasoductos, razón por la cual el proyecto del Condado de Dayi de PetroChina se ha convertido en un caso de referencia para la inyección a la red a escala de municipio. Anhui también está avanzando con modelos circulares a nivel de municipio que combinan múltiples estaciones y conexiones de gasoductos en un único sistema integrado, con la puesta en marcha completa prevista para 2026, según el borrador proporcionado por el usuario. El plan de acción de sustitución de energías renovables de octubre de 2024 de la NDRC apoya además el desarrollo de gas renovable agrícola y rural en las regiones del centro y oeste, donde el potencial de sustitución del carbón sigue siendo alto.

Panorama Competitivo

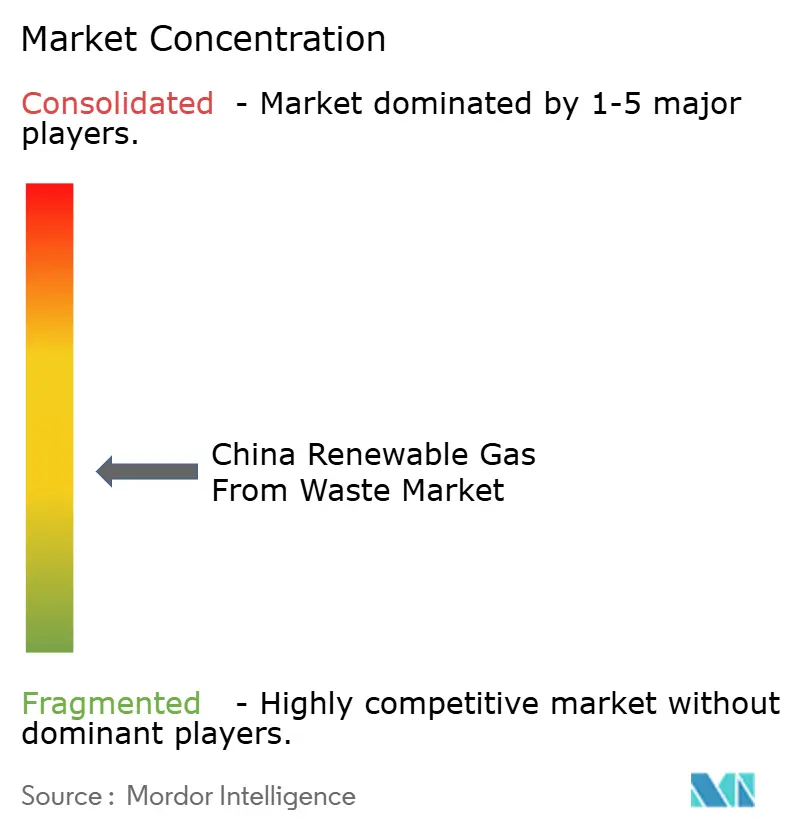

El mercado de gas renovable a partir de residuos en China está moderadamente fragmentado. PetroChina y Sinopec se sitúan ahora en el centro del nivel superior porque controlan ventajas críticas en acceso a infraestructura, credibilidad comercial y relaciones de gas en los mercados finales. Los grandes grupos ambientales también ocupan una posición sólida porque pueden ampliar las operaciones existentes de procesamiento de residuos hacia la producción de biometano y la monetización de carbono. Esto otorga a las empresas líderes más margen para absorber retrasos en políticas y precios regionales desiguales que los desarrolladores independientes más pequeños. El mercado de gas renovable a partir de residuos en China ya no es, por tanto, un espacio dominado por proyectos piloto donde la tecnología sola decide quién escala primero.

Los movimientos estratégicos recientes muestran cómo los actores líderes están construyendo control sobre diferentes partes de la cadena de valor. PetroChina completó el proyecto de inyección a la red municipal del Condado de Dayi en diciembre de 2024, lo que estableció un punto de referencia práctico para la conversión de residuos agrícolas a gas de gasoducto a escala comercial. Sinopec lanzó la primera plataforma de comercialización en línea de biometano integrada con certificados de gas a nivel nacional en septiembre de 2024, lo que proporcionó al sector un mecanismo nacional temprano para la fijación de precios y la certificación. China Everbright Environment informó en marzo de 2026 que su primer proyecto de biometano ya estaba suministrando gas a Jingjiang Special Steel, lo que muestra cómo las empresas ambientales están vinculando activos de residuos a contratos de absorción industrial. Estos movimientos son importantes porque abarcan infraestructura, comercialización y monetización en los mercados finales, no solo la construcción de plantas.

El nivel intermedio del mercado de gas renovable a partir de residuos en China aún ofrece espacio para especialistas, especialmente en proyectos a escala de municipio y optimización de procesos. Los proveedores independientes pueden competir donde la agregación de materia prima ha sido probada, pero las empresas estatales nacionales aún no se han movido de manera agresiva. Sus mejores oportunidades están en sistemas de mejora, monitoreo digital y eficiencia operativa, más que en la competencia pura de balance. Aun así, la intensidad competitiva está aumentando a medida que la elegibilidad para CCER, la verificación de la calidad del gas y la conectividad a la red se vuelven más importantes para el financiamiento de proyectos y la confianza en la absorción.

Líderes de la Industria de Gas Renovable a partir de Residuos en China

PetroChina Company Limited

China Petroleum & Chemical Corporation (Sinopec Corp.)

CNOOC Refining and Petrochemical Co., Ltd.

China Gas Holdings Limited

ENN Energy Holdings Limited

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: El Ministerio de Vivienda y Desarrollo Urbano-Rural de China confirmó que la clasificación de residuos domésticos urbanos ya está en vigor en todas las comunidades residenciales de 297 ciudades a nivel de prefectura, con el objetivo de alcanzar una tasa de reciclaje del 76% para 2030. Este hito asegura una cadena de suministro de materia prima de residuos alimentarios legalmente obligatoria para los proyectos de biometano urbano a escala nacional.

- Marzo de 2026: China Everbright Environment Group anunció los resultados anuales de 2025, informando la primera comercialización de tecnología de producción de biometano, con el primer proyecto de biometano del Grupo suministrando gas a Jingjiang Special Steel Co. Ltd, y 2 nuevos proyectos asegurados, con una inversión total de aproximadamente RMB 72 millones (USD 10,3 millones), con una capacidad de suministro de biometano diseñada de 10.000.000 Nm³/año.

- Diciembre de 2025: El MEE publicó 2 nuevas metodologías CCER que cubren específicamente la recuperación de biogás de estiércol de granjas porcinas a gran escala (CCER-15-001-V01) y el procesamiento centralizado de residuos agrícolas (CCER-15-002-V01), creando una vía de monetización de créditos de carbono para proyectos de biogás que anteriormente operaban fuera del mercado voluntario de carbono de China.

- Septiembre de 2025: El MEE publicó el Informe de Progreso del Mercado Nacional de Carbono de China (2025), confirmando el 100% de cumplimiento del Sistema de Comercio de Emisiones (ETS) por parte de todas las empresas estatales centrales durante 3 ciclos consecutivos y que 72 filiales de empresas estatales centrales utilizaron CCER para compensar las obligaciones de entrega de derechos de emisión, creando una demanda institucional sostenida de créditos de carbono de origen biológico.

Alcance del Informe del Mercado de Gas Renovable a partir de Residuos en China

| Residuos Sólidos Urbanos (RSU) |

| Residuos Agrícolas |

| Estiércol Animal |

| Residuos Orgánicos Industriales |

| Lodos de Depuradora |

| Residuos Alimentarios |

| Otros |

| Digestión Anaeróbica |

| Recuperación de Gas de Vertedero |

| Gasificación |

| Pirólisis |

| Sistemas de Mejora de Biogás |

| Otros |

| Biogás |

| Biometano / Gas Natural Renovable (GNR) |

| Gas de Síntesis |

| Generación de Electricidad |

| Calor y Energía Combinados (CHP) |

| Inyección a la Red |

| Combustible para Transporte |

| Calefacción Industrial |

| Calefacción Residencial y Comercial |

| Otros |

| Sistemas de Recolección de Gas |

| Digestores y Sistemas de Fermentación |

| Unidades de Procesamiento y Mejora de Gas |

| Compresores y Sistemas de Almacenamiento |

| Equipos de Generación de Energía |

| Sistemas de Monitoreo y Control |

| Otros |

| Por Materia Prima | Residuos Sólidos Urbanos (RSU) |

| Residuos Agrícolas | |

| Estiércol Animal | |

| Residuos Orgánicos Industriales | |

| Lodos de Depuradora | |

| Residuos Alimentarios | |

| Otros | |

| Por Tecnología | Digestión Anaeróbica |

| Recuperación de Gas de Vertedero | |

| Gasificación | |

| Pirólisis | |

| Sistemas de Mejora de Biogás | |

| Otros | |

| Por Tipo de Gas | Biogás |

| Biometano / Gas Natural Renovable (GNR) | |

| Gas de Síntesis | |

| Por Aplicación | Generación de Electricidad |

| Calor y Energía Combinados (CHP) | |

| Inyección a la Red | |

| Combustible para Transporte | |

| Calefacción Industrial | |

| Calefacción Residencial y Comercial | |

| Otros | |

| Por Componente | Sistemas de Recolección de Gas |

| Digestores y Sistemas de Fermentación | |

| Unidades de Procesamiento y Mejora de Gas | |

| Compresores y Sistemas de Almacenamiento | |

| Equipos de Generación de Energía | |

| Sistemas de Monitoreo y Control | |

| Otros |

Preguntas Clave Respondidas en el Informe

¿Cuál es la perspectiva para 2031 del gas renovable a partir de residuos en China?

Se prevé que el sector alcance USD 4,63 mil millones en 2031 desde USD 2,12 mil millones en 2025, con una CAGR del 14,43% entre 2026 y 2031.

¿Qué materia prima genera actualmente los mayores ingresos en China?

Los residuos agrícolas lideraron en 2025 con una participación del 31,50% porque ofrecen grandes volúmenes disponibles en las principales provincias agrícolas.

¿Qué materia prima se espera que crezca más rápido hasta 2031?

Se espera que los residuos alimentarios crezcan más rápido, a un 14,32%, a medida que la clasificación obligatoria de residuos mejora la calidad de la materia prima y la visibilidad del suministro.

¿Por qué son tan importantes las empresas estatales en este sector?

PetroChina y Sinopec están configurando la escala a través de la inyección a la red, plataformas de comercialización, certificación y relaciones de gas en los mercados finales, lo que reduce el riesgo para compradores y prestamistas.

¿Qué aplicación se está expandiendo más rápido en China?

Se proyecta que el combustible para transporte crezca a un 13,25% hasta 2031, a medida que los operadores logísticos buscan alternativas con menor contenido de carbono donde la electrificación completa es más difícil.

¿Cuál es la principal barrera para un despliegue más amplio de proyectos?

El mayor obstáculo sigue siendo la economía, especialmente la falta de un subsidio nacional a la producción y el alto costo logístico de recolectar residuos agrícolas dispersos.

Última actualización de la página el: