Größe und Marktanteil des deutschen Marktes für erneuerbares Gas aus Abfall

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

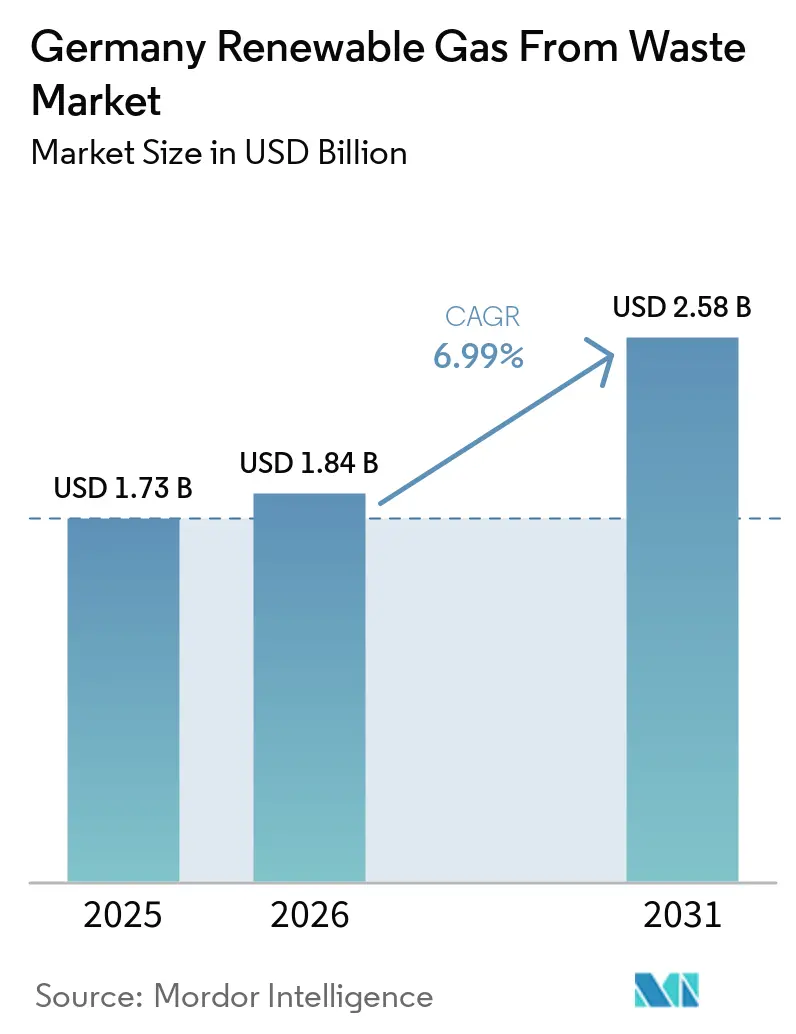

| Marktgröße im Basisjahr (2025) | 1.73 Milliarden US-Dollar |

| Marktgröße (2026) | 1.84 Milliarden US-Dollar |

| Marktgröße (2031) | 2.58 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.99% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Analyse des deutschen Marktes für erneuerbares Gas aus Abfall von Mordor Intelligence

Die Größe des deutschen Marktes für erneuerbares Gas aus Abfall wird voraussichtlich von 1,73 Milliarden USD im Jahr 2025 auf 1,84 Milliarden USD im Jahr 2026 steigen und bis 2031 einen Wert von 2,58 Milliarden USD erreichen, mit einem CAGR von 6,99 % über den Zeitraum 2026–2031.

Der deutsche Markt für erneuerbares Gas aus Abfall tritt in eine dauerhaftere Wachstumsphase ein, da Strom, Verkehr und Wärme nun auf dieselbe Rohstoff- und Produktionsbasis zurückgreifen – eine deutliche Abkehr vom früheren Einzelnutzungsmodell. Das Land bleibt der größte Biomethanhersteller der Europäischen Union und macht nahezu ein Drittel der EU-27-Produktion aus, was den deutschen Markt für erneuerbares Gas aus Abfall zu einem zentralen Element des Biomethan-Ausbaupfads der EU bis 2030 macht, so die Internationale Energieagentur (IEA). Das Wachstum wird durch drei miteinander verknüpfte politische Veränderungen gestärkt: das Auslaufen der EEG-Förderung für ältere Anlagen, der verkehrsseitige Nachfragesog aus dem Treibhausgasquotensystem sowie die heizseitige Nachfrage, die durch das Gebäudeenergiegesetz entsteht. Der deutsche Markt für erneuerbares Gas aus Abfall sieht sich kurzfristig noch mit Reibungsverlusten durch Volatilität am Quotenmarkt, sinkende Großhandelspreise für Strom und Unsicherheiten beim Netzzugang nach Ablauf der GasNZV konfrontiert, doch diese Faktoren verzögern eher den Projektzeitplan, als dass sie die durch Regulierung und Dekarbonisierungsziele gestützte langfristige Mindestanfrage untergraben. Der Wettbewerb bleibt moderat, da sich Technologielieferanten, Entwickler, Betreiber und kommunale Akteure entlang der Wertschöpfungskette überschneiden. Dennoch kontrolliert kein einzelnes Unternehmen alle wesentlichen Gewinnquellen im deutschen Markt für erneuerbares Gas aus Abfall.

Wesentliche Erkenntnisse des Berichts

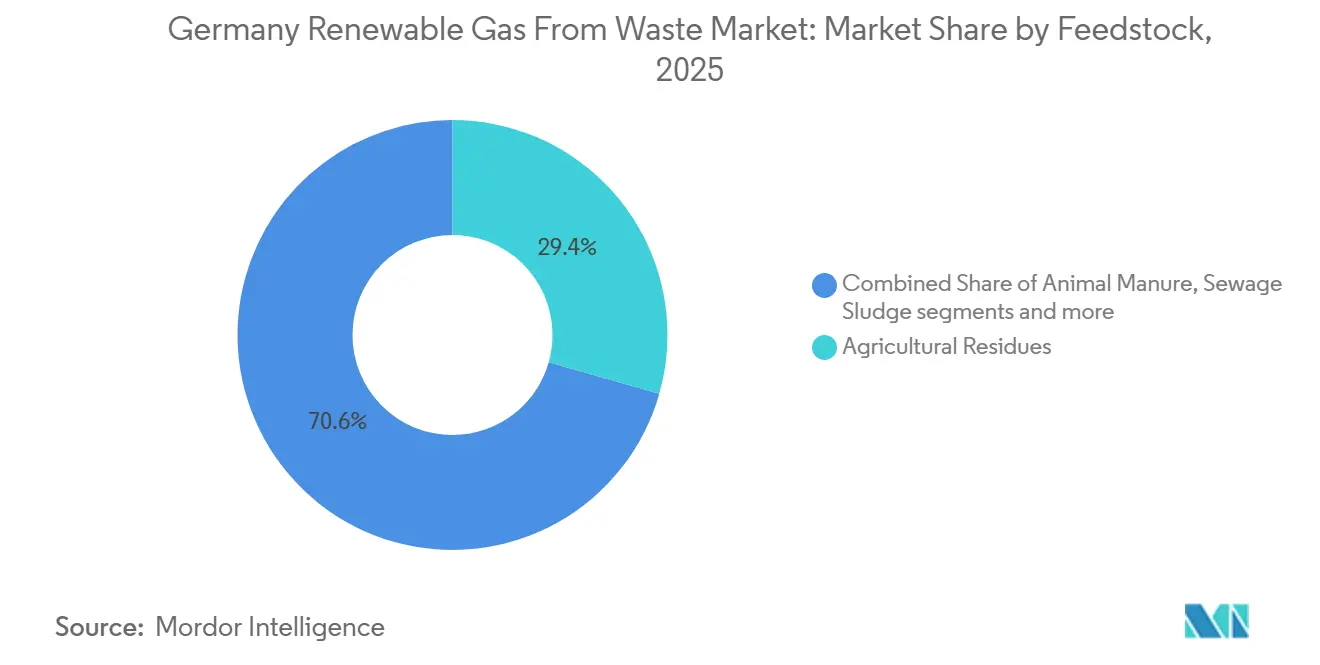

- Nach Rohstoff führten landwirtschaftliche Reststoffe mit einem Anteil von 29,4 % an der Marktgröße des deutschen Marktes für erneuerbares Gas aus Abfall im Jahr 2025, während Lebensmittelabfälle bis 2031 voraussichtlich mit einem CAGR von 7,2 % wachsen werden.

- Nach Technologie hielt die anaerobe Vergärung im Jahr 2025 einen Anteil von 46,3 % am deutschen Markt für erneuerbares Gas aus Abfall, während Biogasaufbereitungssysteme mit einem prognostizierten CAGR von 7,7 % bis 2031 das höchste Wachstum verzeichneten.

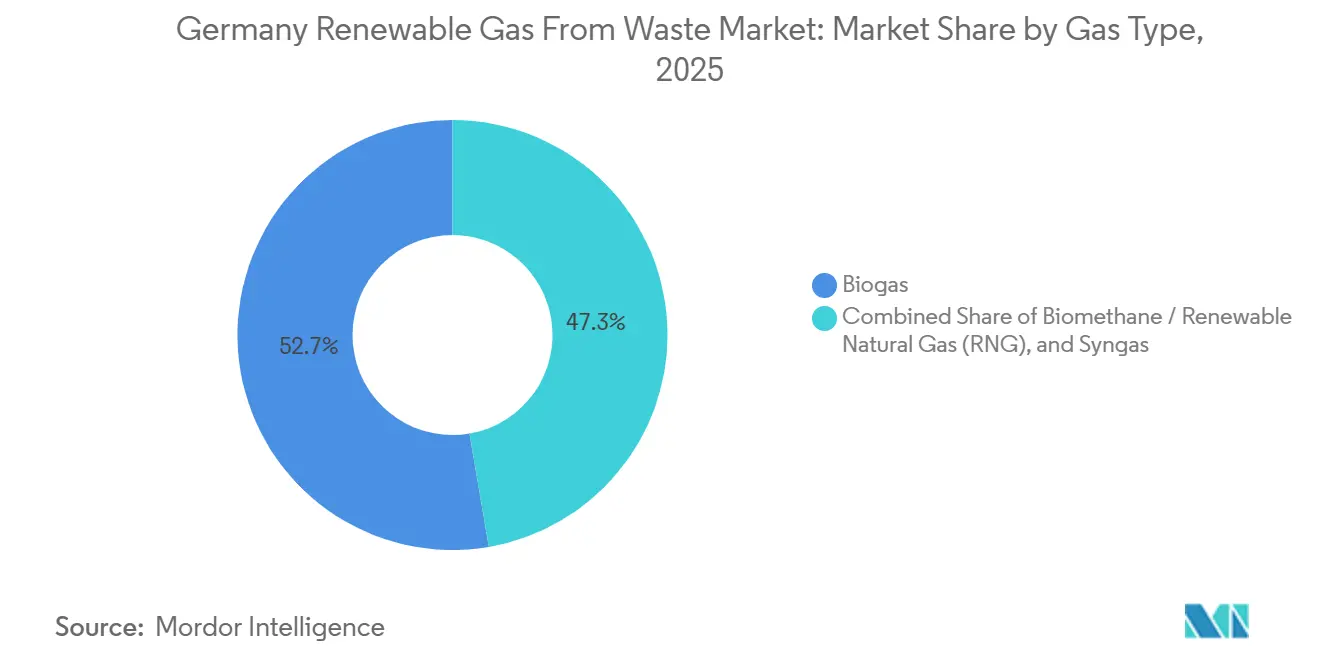

- Nach Gastyp entfiel auf Biogas im Jahr 2025 ein Anteil von 52,7 %, während Biomethan / erneuerbares Erdgas mit einem CAGR von 8,3 % bis 2031 zulegt.

- Nach Anwendung entfiel auf Kraft-Wärme-Kopplung (KWK) im Jahr 2025 ein Anteil von 33,5 %, während Kraftstoff für den Verkehrssektor bis 2031 voraussichtlich mit einem CAGR von 8,6 % wachsen wird.

- Nach Komponente hielten Fermenter und Vergärungsanlagen im Jahr 2025 einen Anteil von 30,1 %, während Gasaufbereitungs- und Upgrading-Einheiten bis 2031 voraussichtlich mit einem CAGR von 9,1 % wachsen werden.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse zum deutschen Markt für erneuerbares Gas aus Abfall

Analyse der Treiberwirkungen*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Auslaufen der EEG-Vergütung treibt Biogasanlagenflotte zur Biomethan-Netzeinspeisung | +1.9% | National, konzentriert in Bayern, Niedersachsen, Mecklenburg-Vorpommern | Kurzfristig (≤ 2 Jahre) |

| Treibhausgasquotensystem treibt verdreifachte Biomethan-Nachfrage bei Kraftstoffen im Verkehrssektor | +1.6% | National, mit frühen Gewinnen in den Logistikkorridoren Hamburg, München und Frankfurt | Mittelfristig (2–4 Jahre) |

| Gebäudeenergiegesetz schafft eine große neue Biomethan-Nachfrage im Wärmesektor | +1.3% | National, dicht besiedelte städtische Gebiete einschließlich Berlin, Hamburg, München, Frankfurt | Langfristig (≥ 4 Jahre) |

| Steigende EU-ETS-Kohlenstoffpreise verringern die Kostenlücke zwischen Biomethan und fossilem Gas | +0.8% | National, Gebäude- und Verkehrssektor mit Ausstrahlungseffekten auf die Kleinindustrie | Mittelfristig (2–4 Jahre) |

| EU-Methanverordnung und Düngemittelverordnung drängen Viehwirtschaftsbetriebe zur Biogasnutzung | +0.6% | Norddeutschland, Niedersachsen, Bayern | Mittelfristig (2–4 Jahre) |

| REPowerEU-Mandat verpflichtet Deutschland zu einem proportionalen Beitrag zum Biomethan-Ausbau | +0.4% | National, mit Koordinierungsanforderungen auf Ebene der Europäischen Union | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Auslaufen der EEG-Vergütung treibt Biogasanlagenflotte zur Biomethan-Netzeinspeisung

Deutschlands 20-jähriger EEG-Förderrahmen hat zwischen 2000 und 2012 eine große Welle von Biogasanlagenbauten unterstützt, und genau dieser Bauzyklus prägt nun die Nachrüstungsnachfrage im deutschen Markt für erneuerbares Gas aus Abfall. Anlagen, die in der früheren Ausbauphase in Betrieb genommen wurden, verlieren zwischen 2025 und 2028 in aufeinanderfolgenden Wellen ihre Festpreisförderung, was Betreibern einen direkten Anreiz gibt, von der reinen Stromerzeugung auf die Biomethanproduktion umzustellen. Für viele Eigentümer ist die Aufbereitung und Netzeinspeisung der klarste Weg, Anlagen weiter zu betreiben, da sie den Zugang zur Kraftstoffnachfrage im Verkehrssektor, zum Gasmarktverkauf und zur künftigen Wärmenachfrage im Rahmen des Gebäudeenergiegesetzes eröffnet. Deshalb sind Ausgaben für Aufbereitungseinheiten, Gasreinigungsanlagen und Anschlussinfrastruktur im deutschen Markt für erneuerbares Gas aus Abfall keine bloße optionale Modernisierung, sondern eine Reaktion auf auslaufenden Einnahmeschutz. EnviTec erklärte, dass seine EnviThan-Aufbereitungslinie eine stärkere Nachfrage aus EEG-Konversionsprojekten verzeichne, einschließlich vertraglich vereinbarter Arbeiten im Zusammenhang mit Standorten in Schleswig-Holstein und Brandenburg. Die FNR unterstützte den Biomethan-Konversionspfad weiterhin durch technische und Förderberatung für Anlagen, die das EEG-Regime verlassen.[1]Fachagentur Nachwachsende Rohstoffe, "FNR," Fachagentur Nachwachsende Rohstoffe, fnr.de

Treibhausgasquotensystem treibt verdreifachte Biomethan-Nachfrage bei Kraftstoffen im Verkehrssektor

Das Treibhausgasquotensystem ist zu einem der stärksten Nachfrageanker für den deutschen Markt für erneuerbares Gas aus Abfall geworden, da es Kraftstoffhändlern einen direkten Compliance-Grund gibt, kohlenstoffarme Gaskraftstoffe zu kaufen. Deutschland hat einen überarbeiteten Quotenpfad genehmigt, der das Ziel bis 2040 auf 59 % anhebt und Biomethanproduzenten einen klareren politischen Horizont für die Verkehrsnachfrage bietet.[2]Bundesministerium Für Umwelt, Naturschutz, Nukleare Sicherheit Und Verbraucherschutz, "Entwurf Eines Zweiten Gesetzes Zur Weiterentwicklung Der Treibhausgasminderungs-Quote," BMUV, bundesumweltministerium.de Biomethan hat in diesem System einen zusätzlichen Wert, da abfallbasiertes Gas im Rahmen des Rahmens für fortschrittliche Biokraftstoffe qualifiziert und daher einen stärkeren Dekarbonisierungswert pro Tonne vermiedener Emissionen erzielt. Die Nachfrage nach Biomethan im Verkehrssektor hat sich zwischen 2018 und 2023 verdreifacht und nahezu 10 TWh erreicht, und stieg laut der Europäischen Union (EU) weiterhin um bis zu 10 % pro Jahr, da die Compliance-Anforderungen verschärft wurden. Die bevorstehende Abschaffung der Doppelzählung ab 2026 dürfte die Position von nachweisbarem inländischem abfallbasiertem Angebot verbessern und damit die Preisbildung für echte Produzenten im deutschen Markt für erneuerbares Gas aus Abfall stärken. Die Teilquote für fortschrittliche Biokraftstoffe soll von 2 % im Jahr 2026 auf 8 % bis 2040 steigen, womit der Verkehrssektor als langfristiger Absatzkanal für erneuerbares Gas aus Abfall erhalten bleibt.

Gebäudeenergiegesetz schafft eine große neue Biomethan-Nachfrage im Wärmesektor

Das Gebäudeenergiegesetz hat dem deutschen Markt für erneuerbares Gas aus Abfall eine zweite wichtige Nachfragesäule hinzugefügt, indem es die künftige Heizungs-Compliance an Pfade zur Beimischung von erneuerbarem Gas oder Wasserstoff knüpft. Die Novelle von 2024 verlangt, dass neue Heizsysteme mindestens 65 % erneuerbare Energie liefern, und bestehende Gasanlagen, die vor Abschluss der kommunalen Wärmeplanung installiert wurden, müssen Biomethan- oder Wasserstoffanteile von 15 % ab 2029, 30 % ab 2035 und 60 % ab 2040 erfüllen. Massenbilanziell über das Gasnetz geliefertes Biomethan zählt zur Compliance, sodass die Nachfrage steigen kann, ohne auf die physische Leitungsumrüstung in jedem Gebäude warten zu müssen. Eine Dena-Bewertung prognostizierte, dass die Biomethan-Nachfrage aus Bestandsgebäuden bis 2040 zwischen 13,4 TWh und 44,6 TWh liegen könnte, was Deutschlands eingespeiste Biomethanmenge von 2023 übersteigt und damit den langfristig adressierbaren Markt erheblich ausweitet. Da mehr als 56 % der Heizsysteme noch mit Gas betrieben werden, hat der Compliance-Pfad eine große installierte Basis geschaffen, die Biomethan im Laufe der Zeit weiterhin in den deutschen Markt für erneuerbares Gas aus Abfall ziehen kann. Der praktische Effekt ist ein schrittweises, aber dauerhaftes Nachfragewachstum ab 2027, wenn kommunale Wärmepläne veröffentlicht werden und Gebäudeeigentümer den am wenigsten störenden Compliance-Weg wählen.

Steigende EU-ETS-Kohlenstoffpreise verringern die Kostenlücke zwischen Biomethan und fossilem Gas

Die CO2-Bepreisung verbessert die relative Wirtschaftlichkeit des deutschen Marktes für erneuerbares Gas aus Abfall, auch wenn die Biomethanproduktionskosten weiterhin träge bleiben. Deutschlands nationaler CO2-Preis lag 2025 bei 61 USD pro Tonne, und 2026 bewegt er sich innerhalb eines Auktionskorridors von etwa 61 bis 72 USD pro Tonne, basierend auf den Umrechnungswerten im Quellmaterial. Das EU-ETS2 soll 2028 beginnen, und veröffentlichte Modellierungen deuten auf eine CO2-Bepreisung von nahezu 91 USD pro Tonne oder mehr hin, sobald das System etabliert ist, wobei engere Szenarien in den frühen 2030er Jahren deutlich darüber liegen. Gleichzeitig erstrecken sich die Biomethanproduktionskosten in Europa noch über eine breite Spanne von etwa 55 bis 191 USD pro MWh, was darauf hindeutet, dass der Wettbewerbswandel eher durch steigende Kostenexposition gegenüber fossilem Gas als durch einen raschen Rückgang der Produktionskosten für erneuerbares Gas angetrieben wird.[3]Howard Rogers und Katja Yafimava, "Biomethane in Europe," Oxford Institute for Energy Studies, oxfordenergy.org Diese Veränderung ist für Gebäude, Transportflotten und kleinere Industrienutzer bedeutsam, da die Weitergabe von CO2-Kosten es immer schwieriger macht, zertifiziertes erneuerbares Gas aus Gesamtkostengründen abzulehnen. Das Ergebnis ist ein stabileres wirtschaftliches Argument für den deutschen Markt für erneuerbares Gas aus Abfall in Segmenten, in denen Käufer auch Scope-1-Emissionsziele verwalten.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Auslaufen der GasNZV-Netzzugangsregelung schafft langfristige Investitionsunsicherheit | -0.9% | National, akut für den ländlichen Osten Deutschlands und das abgelegene Norddeutschland | Kurzfristig (≤ 2 Jahre) |

| Hohe Investitionsausgaben und alternde Biogasinfrastruktur erhöhen die Modernisierungsherausforderungen | -0.7% | National, mit regulatorischen Ausstrahlungseffekten auf EU-Ebene | Kurzfristig (≤ 2 Jahre) |

| Fehlender Gasnetzzugang für abgelegene Biogasanlagen hemmt die Biomethan-Konversion | -0.5% | Ländliches Ostdeutschland, nördliches Bayern und abgelegenes Niedersachsen | Mittelfristig (2–4 Jahre) |

| Sinkende Großhandelspreise für Strom und ineffektives EEG-Ausschreibungsverfahren reduzieren die Erlösdiversifizierung | -0.4% | National | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Auslaufen der GasNZV-Netzzugangsregelung schafft langfristige Investitionsunsicherheit

Das Auslaufen der GasNZV Ende 2025 hat die deutlichste kurzfristige Politiklücke im deutschen Markt für erneuerbares Gas aus Abfall geschaffen. Der frühere Rahmen gab Entwicklern explizite Anschlussrechte, Kostenteilungsregeln und Abnahmeverpflichtungen, die die Finanzierung von Aufbereitungsanlagen und Einspeiseprojekten über lange Anlagenlebensdauern unterstützten. Branchenverbände warnten, dass eine Rückkehr zum allgemeinen EnWG-Rahmen ohne einen ebenso klaren Nachfolger die Investitionssicherheit schwächen und das Anschlussrisiko für neue Projekte erhöhen würde. Eine Übergangsklausel nach § 118 Abs. 4 EnWG schützt noch Projekte, die bis zum 31. Dezember 2026 Vorauszahlungen leisten, löst aber das Sichtbarkeitsproblem für nach diesem Zeitfenster gestartete Projekte nicht vollständig. Dies hat die kurzfristige Pipeline verdichtet, da bestehende Projekte beschleunigt werden, während die Entwicklung neuer Projekte verlangsamt, bis der Rechtsrahmen klarer wird. Der deutsche Markt für erneuerbares Gas aus Abfall verfügt daher weiterhin über Nachfrageunterstützung. Dennoch wird der Zeitplan für Kapazitätszuwächse ungleichmäßiger, da die Netzzugangssicherheit nicht mit dem Nachfragewachstum Schritt hält.

Hohe Investitionsausgaben und alternde Biogasinfrastruktur erhöhen die Modernisierungsherausforderungen

Der deutsche Markt für erneuerbares Gas aus Abfall sieht sich erheblichen Hemmnissen gegenüber, die auf die hohen Kapitalinvestitionen zurückzuführen sind, die für die Aufrüstung bestehender Biogasanlagen zu fortschrittlichen Biomethanproduktionsanlagen erforderlich sind. Ein erheblicher Teil der deutschen Biogasinfrastruktur wurde in früheren Phasen des Ausbaus erneuerbarer Energien entwickelt und muss nun modernisiert werden, einschließlich Gasaufbereitungsanlagen, digitaler Überwachungstechnologien und verbesserter Effizienzmaßnahmen, um den sich wandelnden Marktanforderungen gerecht zu werden. Die hohen Kosten für die Anlagennachrüstung, den Geräteaustausch und technologische Upgrades erzeugen jedoch finanziellen Druck, insbesondere für kleine und mittlere Betreiber. Infolgedessen verzögern viele bestehende Anlagen die Biomethan-Konversion und Kapazitätserweiterung, was das Wachstumstempo im deutschen Markt für erneuerbares Gas aus Abfall begrenzt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Rohstoff: Landwirtschaftliche Basis dominiert, Lebensmittelabfälle führen die nächste Wachstumsphase an

Landwirtschaftliche Reststoffe machten 2025 29,4 % der Rohstoffbasis im deutschen Markt für erneuerbares Gas aus Abfall aus und sind damit die größte Rohstoffbasis. Diese Führungsposition spiegelt den langfristigen Aufbau von Biogasanlagen im landwirtschaftlichen Maßstab unter EEG-Förderung und die starke Präsenz von Mischlandwirtschaftsregionen mit stabiler Substratverfügbarkeit wider. Die Düngemittelverordnung, zuletzt im Dezember 2024 geändert, hält die Obergrenze für die organische Stickstoffausbringung aus Wirtschaftsdünger bei 170 kg Gesamt-N/ha/Jahr, was die weitere Nutzung der Vergärung als praktischen Entsorgungsweg für größere Betriebe unterstützt. Tiermist gewinnt auch in der deutschen Branche für erneuerbares Gas aus Abfall eine klarere Rolle, da der EU-Methanrahmen die Überwachungsanforderungen für tierhaltungsgebundene Energiebetriebe verschärft hat.

Lebensmittelabfälle werden bis 2031 voraussichtlich mit einem CAGR von 7,2 % wachsen und sind damit der am schnellsten wachsende Rohstoff im deutschen Markt für erneuerbares Gas aus Abfall. Der Wachstumspfad wird durch die EU-Anforderung zur getrennten Bioabfallsammlung unterstützt, die ab 2024 die verfügbare Pipeline an kommunalem und gewerblichem organischem Material ausgeweitet hat. Lebensmittelverarbeitungsrückstände, Einzelhandelsorganik und städtische Lebensmittelabfälle bieten ein anderes Wachstumsprofil als landwirtschaftliche Abfälle, da die Mengen konzentriert sind und die Methanausbeuten oft attraktiv sind. Industrielle organische Abfälle aus Brauereien, Molkereien und Lebensmittelbetrieben sind zunehmend attraktiv, da sie zuverlässige Abnahmestrukturen und eine vorhersehbare Zusammensetzung bieten. Klärschlamm und Deponiegas bleiben etablierte Einsatzstoffe, doch strengere Nachhaltigkeitsregeln unter RED III könnten ihren Beitrag zum langfristigen Mix begrenzen. Der übergeordnete Effekt ist, dass der deutsche Markt für erneuerbares Gas aus Abfall weniger abhängig von einem einzelnen Rohstoff wird, auch wenn landwirtschaftliche Reststoffe weiterhin der aktuelle Anker bleiben.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Technologie: Aufbereitungsanlagen werden die Kernanlagen bei der Wachstumsrate übertreffen

Die anaerobe Vergärung machte 2025 46,3 % des deutschen Marktes für erneuerbares Gas aus Abfall aus und bestätigt damit ihre Position als dominante Technologie. Diese Führungsposition ergibt sich aus der großen installierten Flotte, die in der EEG-Ära aufgebaut wurde, in der die Vergärung als zentraler Konversionsweg für landwirtschaftliche und gemischte organische Abfälle diente. Die installierte Basis ist weiterhin bedeutsam, da der größte Teil der kurzfristigen Kapazität aus der Erweiterung, Nachrüstung oder Optimierung bestehender Anlagen stammt. Gleichzeitig werden Biogasaufbereitungsanlagen bis 2031 voraussichtlich mit einem CAGR von 7,7 % wachsen – dem höchsten unter den Technologiekategorien im deutschen Markt für erneuerbares Gas aus Abfall. Dieses schnellere Wachstum ist direkt mit dem EEG-Ausstiegszyklus verbunden, da Anlagen, die von der reinen Stromerzeugung abrücken, ihre Ausrüstung aufrüsten müssen, um Netzqualitätsgasstandards zu erfüllen.

EnviTecs Auftragsfluss für modulare EnviThan-Druckwechseladsorptionseinheiten in 2025 und 2026 zeigte, dass Erstkunden in den Aufbereitungsbereich eintreten, da die Nachrüstungswelle zunimmt. Deponiegasgewinnung, Vergasung und Pyrolyse sind noch kleiner, gewinnen aber an Aufmerksamkeit, da sie die Rohstoffflexibilität über die traditionelle landwirtschaftliche und kommunale Vergärungsbasis hinaus erweitern. Dies ist in der deutschen Branche für erneuerbares Gas aus Abfall bedeutsam, da industrielle Abfallerzeuger und lokale Behörden nach Wegen suchen, die vielfältigere Materialströme verarbeiten können. Die überarbeitete Industrieemissionsrichtlinie dürfte auch mehr anlagengebundene Investitionen in die anaerobe Vergärung an größeren Tierhaltungsstandorten unterstützen und der Kerntechnologie helfen, eine bedeutende Größe zu halten, auch wenn sich andere Wege entwickeln. Das wahrscheinliche Ergebnis ist keine schnelle Ablösung der Vergärung, sondern ein stärker geschichteter Technologiemix, bei dem die Aufbereitung das Wachstum erfasst, während die Vergärung das Zentrum des installierten Volumens des Marktes hält.

Nach Gastyp: Netzfähiges erneuerbares Erdgas gewinnt am schnellsten, Biogas bleibt der Volumenanker

Biogas machte 2025 52,7 % des deutschen Marktes für erneuerbares Gas aus Abfall aus und ist damit der größte Gastyp nach Volumen und Wert. Diese Position spiegelt die langjährige Nutzung von nicht aufbereitetem Biogas in Kraft-Wärme-Kopplungsanlagen wider, die am oder in der Nähe des Produktionsstandorts betrieben werden. Biomethan / erneuerbares Erdgas wird bis 2031 voraussichtlich mit einem CAGR von 8,3 % wachsen und ist damit der am schnellsten expandierende Gastyp im deutschen Markt für erneuerbares Gas aus Abfall. Der Hauptgrund ist einfach: Erneuerbares Erdgas kann durch das Gasnetz transportiert werden und daher Verkehrs-, Heizungs- und breitere Ausgleichsanwendungen bedienen, die Rohbiogas nicht so einfach bedienen kann. Deutschlands umfangreiches Gasnetz bleibt ein wichtiger Vorteil, da es den Bedarf an völlig neuen Endverbrauchsverteilungssystemen verringert. Die ZuBio-Festlegung der Bundesnetzagentur hält auch nach Ablauf der GasNZV technische Standards für die Einspeisequalität aufrecht und unterstützt die weitere kommerzielle Nutzung von netzgeliefertem Biomethan.

Biomethan steht im Mittelpunkt dieses Wandels, da es die aufbereitete Form ist, die die Erdgasnetzspezifikationen und die meisten politisch verknüpften Nachfragekanäle erfüllt. Synthesegas bleibt kleiner und spezialisierter, mit einer besseren Eignung für spezifische industrielle Verbrennungsanwendungen als für die breite Gasnetznutzung. In ganz Europa stieg die Biomethanproduktion zwischen 2015 und 2024 um 34 % und erreichte 232 TWh, wobei Deutschland der führende nationale Beitragszahler blieb. Die Europäische Kommission hat das 35-Milliarden-Kubikmeter-REPowerEU-Ziel bereits mit einer koordinierten Ausweitung der Mitgliedstaaten verknüpft, was Deutschland eine überproportionale Rolle beim künftigen Wachstum der erneuerbaren Gasversorgung gibt. Aus diesem Grund wird der deutsche Markt für erneuerbares Gas aus Abfall wahrscheinlich Biogas als Volumenanker behalten, während der größte Teil des neuen Wachstumskapitals auf netzfähige Wege für erneuerbares Erdgas und Biomethan gelenkt wird.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Kraftstoffverdrängung im Verkehrssektor wächst am schnellsten, KWK behält die Mehrheit

Die Kraft-Wärme-Kopplung machte 2025 33,5 % des deutschen Marktes für erneuerbares Gas aus Abfall aus und ist damit das größte Anwendungssegment. Die installierte Basis von landwirtschaftlichen und industriellen Kraft-Wärme-Kopplungsanlagen gibt der KWK weiterhin einen großen Betriebsumfang, auch wenn sich die politischen Anreize in Richtung Netzeinspeisung und Kraftstoffnutzung verschieben. Kraftstoff für den Verkehrssektor wird bis 2031 voraussichtlich mit einem CAGR von 8,6 % wachsen und ist damit die am schnellsten wachsende Anwendung im deutschen Markt für erneuerbares Gas aus Abfall. Der Treiber ist das Treibhausgasquotensystem und die stärkere langfristige Rolle, die fortschrittlichen Biokraftstoffen im überarbeiteten politischen Rahmen eingeräumt wird. Biomethan als Bio-CNG oder Bio-LNG ist bereits einer der am weitesten entwickelten Transportabsatzkanäle, da Schwerlastbetreiber unter zunehmendem Druck stehen, Flottenemissionen zu senken, ohne auf langsamere Infrastrukturübergänge zu warten. Der deutsche Markt für erneuerbares Gas aus Abfall sieht daher, dass der Verkehrssektor stärker auf aufbereitete Gasmengen zieht, auch wenn die KWK der Hauptabsatzkanal für Bestandsanlagen bleibt.

Die Netzeinspeisung gewinnt ebenfalls an Tempo, da sie den wichtigsten kommerziellen Weg für Anlagen bietet, die die EEG-Förderung verlassen, sowie für neue Projekte, die auf Heizungs- und Mobilitätsnachfrage abzielen. Wohn- und Gewerbeheizung bleibt in aktuellen Volumenbegriffen kleiner, aber das Gebäudeenergiegesetz erhöht stetig ihre strategische Bedeutung als Ziel für zertifiziertes, über das Netz geliefertes Gas. Industrieheizung wird ebenfalls zunehmend relevant, da energieintensive Nutzer sich auf eine größere CO2-Kostenexposition im Vorfeld des EU-ETS2 vorbereiten. Die USDA-Bewertung 2026 der deutschen Biokraftstoffmandate stellte fest, dass die RED-III-Umsetzung die Teilquotenstruktur zur Unterstützung der verkehrsseitigen Nachfrage wesentlich stärkt. Das praktische Ergebnis ist ein ausgewogenerer Anwendungsmix, bei dem die KWK groß bleibt, aber Verkehr, Netzeinspeisung und Heizung einen wachsenden Anteil der neuen Nachfrage im deutschen Markt für erneuerbares Gas aus Abfall beanspruchen.

Nach Komponente: Gasaufbereitungs- und Upgrading-Einheiten treiben die Nachfrage nach Premium-Ausrüstung

Fermenter und Vergärungsanlagen hielten 2025 einen Anteil von 30,1 % und sind damit die größte Komponentengruppe im deutschen Markt für erneuerbares Gas aus Abfall. Ihre Position spiegelt den Umfang der bestehenden installierten Basis und den anhaltenden Bedarf an Wartung, Sanierung und selektiver Erweiterung wider. Gasaufbereitungs- und Upgrading-Einheiten werden bis 2031 voraussichtlich mit einem CAGR von 9,1 % wachsen, was sie zur am schnellsten wachsenden Komponentenkategorie macht. Dieses Muster ist eng mit der Anlagenkonversionsökonomie verbunden, da jede Anlage, die von der direkten Stromerzeugung zur Netzeinspeisung wechselt, eine Aufbereitungsstufe benötigt. In diesem Sinne erfasst der Komponentenmix im deutschen Markt für erneuerbares Gas aus Abfall gleichzeitig sowohl Bestandsvolumina als auch neue Übergangsausgaben. Die Bestandsseite liegt bei Fermentern und Vergärungsanlagen, während die Wachstumsseite bei Gasreinigung, Aufbereitung und einspeisefertiger Verarbeitungsausrüstung liegt.

Kompressoren und Speichersysteme werden ebenfalls zunehmend wichtiger, da sie eine Hochdruckeinspeisung und eine flexiblere Gashandhabung an der Netzschnittstelle ermöglichen. Gaserfassungssysteme bleiben in Deponien und kommunalen Abfallanwendungen relevant, wo die Erfassungseffizienz weiterhin die Projektökonomie prägt. Stromerzeugungsanlagen bleiben für die installierte KWK-Flotte notwendig, aber ihr Investitionswachstum wird wahrscheinlich hinter dem netzorientierten Equipment zurückbleiben. Überwachungs- und Steuerungssysteme gewinnen an Bedeutung, da die Anforderungen an Methanmessung, Berichterstattung und Verifizierung unter der EU-Verordnung 2024/1787 nun strenger sind. Ferngas-Qualitätssensoren und Predictive-Maintenance-Tools erweitern die Rolle digitaler Systeme von der reinen Compliance zur betrieblichen Effizienz und fügen dem deutschen Markt für erneuerbares Gas aus Abfall einen wiederkehrenden Einnahmestrom hinzu.

Geografische Analyse

Bayern und Niedersachsen bleiben die stärksten Produktionszentren, da sie dichte landwirtschaftliche Aktivität mit einer langjährig etablierten Biogasinfrastruktur verbinden. Bayern allein beherbergt mehr als 2.500 Biogasanlagen und ist damit der größte einzelne Staatsbeitrag zur erneuerbaren Gasversorgung des Landes. Niedersachsen hat ebenfalls eine starke Position, da seine hohe Viehdichte einen klaren Fall für die Güllevergärung im Rahmen der Stickstoffobergrenze der Düngemittelverordnung schafft. Die Europäische Kommission stellte fest, dass landwirtschaftliche Substrate weiterhin das deutsche Biomethansystem dominieren und dass die landwirtschaftliche Reife deutlich über dem breiteren EU-Durchschnitt liegt.

Nordrhein-Westfalen, Hamburg und Berlin stechen im deutschen Markt für erneuerbares Gas aus Abfall eher als Nachfragezentren denn als Rohstoffhubs hervor. Ihre Bedeutung ergibt sich aus großen Gebäudebeständen mit Gasheizung, die eine direkte Verbindung zur künftigen Biomethan-Nachfrage im Rahmen des Gebäudeenergiegesetzes herstellt. Hamburgs Abfallinfrastruktur schafft Potenzial für größere Siedlungsabfall- und organische Abfallprojekte. Gleichzeitig bleibt München ein wichtiger städtischer Nachfrageknoten, da seine Versorgungsbeschaffungsaktivitäten die Aufnahme von erneuerbarem Gas unterstützen. Ostdeutsche Bundesländer wie Brandenburg, Sachsen, Sachsen-Anhalt und Mecklenburg-Vorpommern bieten ein anderes Chancenspektrum, das auf größeren Landparzellen, niedrigeren Grundstückskosten und der Möglichkeit zur Entwicklung von Clustermodellen rund um verteilte Rohstoffe basiert. Dieselben Regionen sehen sich auch schwierigeren Netzzugangsbedingungen gegenüber, was bedeutet, dass der Projektwert oft von gemeinsamen Aufbereitungs- und Anschlussstrategien abhängt und nicht von der Entwicklung einzelner Standorte. Schleswig-Holstein entwickelt sich zu einem nützlichen Modell, da jüngste Aufbereitungsprojekte dort zeigen, wie landwirtschaftliche Bundesländer von der lokalen Biogasnutzung zu einer stärkeren Biomethan-Netzintegration übergehen können.

Deutschlands Unterschiede auf Bundeslandebene sind über das inländische Bild hinaus bedeutsam, da der deutsche Markt für erneuerbares Gas aus Abfall eine zentrale Rolle im breiteren Ausbauprogramm der Europäischen Union spielt. Die Biomethane-Agenda der Europäischen Kommission im Rahmen von REPowerEU verweist auf EU-weite Investitionsbedarfe von 37 Milliarden EUR (43,5 Milliarden USD), um bis 2030 eine jährliche Produktion von 35 Milliarden Kubikmetern zu erreichen. Da Deutschland der größte Produzent des Blocks ist, wird ein bedeutender Teil dieser Ausbauverpflichtung davon abhängen, wie schnell das Land regionales Rohstoffpotenzial in lieferbare Mengen umwandelt. Die laufende Arbeit der Bundesnetzagentur zu Einspeiseregeln und die Gasrechtsreformen der Bundesregierung werden daher nicht nur das inländische Angebotswachstum, sondern auch Deutschlands Position im künftigen grenzüberschreitenden Handel mit erneuerbarem Gas prägen.

Wettbewerbslandschaft

Der deutsche Markt für erneuerbares Gas aus Abfall ist mäßig fragmentiert, wobei der Wettbewerb Technologielieferanten, Anlagenbauer, Betreiber, Händler, Versorgungsunternehmen und kommunale Abfallakteure umfasst. Die Unternehmen konkurrieren nicht alle um denselben Margenpool, da eine Gruppe sich auf Ausrüstung und Engineering konzentriert, eine andere auf den Betrieb von Anlagen und die Vermarktung von Gas, und eine dritte auf integrierte Versorgungs- oder Abfallwirtschaftsplattformen. Diese geschichtete Struktur begrenzt die Chance, dass ein einzelnes Unternehmen die gesamte Wertschöpfungskette im deutschen Markt für erneuerbares Gas aus Abfall dominiert. Technologieanbieter konkurrieren in erster Linie auf Effizienz, Modularität, Betriebszuverlässigkeit und Kundendienst, da diese Faktoren die Renditen aus EEG-Ausstiegskonversionsprojekten direkt beeinflussen. Betreiber und Händler konkurrieren stärker auf Rohstoffverträge, Zugang zu Einspeisepunkten, Zertifizierungsqualität und ihre Fähigkeit, Verkehrs- und Heizungsnachfrage zu monetarisieren.

Jüngste Unternehmensmitteilungen zeigen, wie stark kommerzielle Ergebnisse noch von der politischen Umsetzung abhängen. EnviTec meldete für das Geschäftsjahr 2025 einen Umsatz von 376,4 Millionen EUR (442,8 Millionen USD) und verknüpfte künftige Wachstumsaussichten mit steigender Nachfrage nach Aufbereitungsprojekten, auch wenn der kurzfristige Gewinn unter Druck blieb. Verbio produzierte in den ersten 9 Monaten des Geschäftsjahres 2025/26 einen Rekordwert von 1.040 GWh Biomethan und erhöhte seine EBITDA-Prognose auf 100 Millionen bis 140 Millionen EUR (117,6 Millionen bis 164,7 Millionen USD), was zeigt, dass groß angelegte inländische Biomethanoperationen weiterhin stark abschneiden können, wenn Volumina und politische Bedingungen übereinstimmen. EnviTecs Inbetriebnahme von 2 neuen EnviThan-Aufbereitungsanlagen für Loick Bioenergie in Schleswig-Holstein und Brandenburg war ein klares Beispiel für Unternehmen, die sich rund um den EEG-Nachrüstzyklus positionieren. Verbios öffentliche Unterstützung für die RED-III-Ratifizierung war ein weiteres Beispiel, da es Vertrauen signalisierte, dass strengere Zertifizierungsregeln inländische Produzenten mit prüfbaren abfallbasierten Lieferketten begünstigen werden.

Vertikale Integration entwickelt sich zum klarsten strategischen Muster im deutschen Markt für erneuerbares Gas aus Abfall. Unternehmen versuchen, Rohstoffbeschaffung, Anlagenbetrieb, Aufbereitung, Einspeisung, Zertifizierung und abschließende Kraftstoff- oder Heizungsverkäufe in eine kontrolliertere Kette zu verbinden. Dieser Ansatz hilft, Margen in einem Markt zu schützen, in dem Quotenpreise, Netzregeln und Zertifizierungsqualität alle den realisierten Wert beeinflussen. Wachstumschancen sind am stärksten in städtischen Lebensmittelabfallprojekten, digitalen Überwachungssystemen im Zusammenhang mit der Methan-Compliance und gemeinsamen Clustermodellen für abgelegene Anlagen, die eine dedizierte Aufbereitung auf Einzelstandortbasis nicht rechtfertigen können. Die Zertifizierung durch ISCC und RedCert bleibt eine praktische Markteintrittsbarriere, da Kunden in Verkehr und Heizung eine rückverfolgbare Versorgung und dokumentierte Nachhaltigkeitsleistung benötigen. Der kombinierte Effekt ist ein Wettbewerbsfeld, in dem Größe wichtig ist, aber die Umsetzung über Regulierung, Rohstoff und Infrastruktur hinweg im deutschen Markt für erneuerbares Gas aus Abfall noch mehr zählt als die Größe allein.

Führende Unternehmen der deutschen Branche für erneuerbares Gas aus Abfall

-

EnviTec Biogas AG

-

Verbio SE

-

bmp greengas GmbH

-

Nordfuel GmbH

-

BioEnergie Tauberfranken GmbH & Co. KG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2026: Der Deutsche Bundestag ratifizierte die nationale Umsetzung der überarbeiteten Erneuerbare-Energien-Richtlinie (RED III) und korrigierte systemische Verzerrungen am Treibhausgasquotenmarkt, indem er die Doppelzählung für bestimmte fortschrittliche Biokraftstoffimporte abschaffte und verpflichtende Zeugenaudits in den Ursprungsländern einführte. Verbio SE hob dies öffentlich als Wiederherstellung fairer Marktbedingungen für inländisch produziertes Biomethan aus verifizierten Abfall-Rohstoffen hervor, das seit 2022 durch betrügerisch zertifizierte ausländische Biokraftstoffe unterboten worden war.

- März 2026: Verbio SE erhöhte seine EBITDA-Prognose für das Geschäftsjahr 2025/26 auf 100 Millionen bis 140 Millionen EUR (117,6 Millionen bis 164,7 Millionen USD), angetrieben durch eine Rekord-Biomethanproduktion von 1.040 GWh in den ersten 9 Monaten des Geschäftsjahres 2025/26, gegenüber 865 GWh im gleichen Vorjahreszeitraum, was die anhaltend starke Nachfrage vom Treibhausgasquoten-Verkehrsmarkt und zunehmend günstige regulatorische Bedingungen widerspiegelt.

- Februar 2026: Die Bundesnetzagentur bestätigte eine erhöhte Preisobergrenze für Biomethan-EEG-Ausschreibungsrunden im Jahr 2026, was eine stärkere politische Anerkennung der Netzeinspeisung-Ökonomie von Biomethan inmitten steigender Netznachfrage aus der Gebäudeenergiegesetz-Compliance widerspiegelt.

Berichtsumfang des deutschen Marktes für erneuerbares Gas aus Abfall

Der deutsche Markt für erneuerbares Gas aus Abfall ist segmentiert nach Rohstoff (Siedlungsabfall, Lebensmittelabfälle und weitere), nach Technologie (Anaerobe Vergärung, Vergasung, Pyrolyse und weitere), nach Gastyp (Biogas, Synthesegas und weitere), nach Anwendung (Stromerzeugung, Netzeinspeisung und weitere) und nach Komponente (Gaserfassung, Fermenter & Vergärungsanlagen und weitere). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Siedlungsabfall |

| Landwirtschaftliche Reststoffe |

| Tiermist |

| Industrielle organische Abfälle |

| Klärschlamm |

| Lebensmittelabfälle |

| Sonstige |

| Anaerobe Vergärung |

| Deponiegasgewinnung |

| Vergasung |

| Pyrolyse |

| Biogasaufbereitungsanlagen |

| Sonstige |

| Biogas |

| Biomethan / Erneuerbares Erdgas |

| Synthesegas |

| Stromerzeugung |

| Kraft-Wärme-Kopplung (KWK) |

| Netzeinspeisung |

| Kraftstoff für den Verkehrssektor |

| Industrieheizung |

| Wohn- und Gewerbeheizung |

| Sonstige |

| Gaserfassungssysteme |

| Fermenter und Vergärungsanlagen |

| Gasaufbereitungs- und Upgrading-Einheiten |

| Kompressoren und Speichersysteme |

| Stromerzeugungsanlagen |

| Überwachungs- und Steuerungssysteme |

| Sonstige |

| Nach Rohstoff | Siedlungsabfall |

| Landwirtschaftliche Reststoffe | |

| Tiermist | |

| Industrielle organische Abfälle | |

| Klärschlamm | |

| Lebensmittelabfälle | |

| Sonstige | |

| Nach Technologie | Anaerobe Vergärung |

| Deponiegasgewinnung | |

| Vergasung | |

| Pyrolyse | |

| Biogasaufbereitungsanlagen | |

| Sonstige | |

| Nach Gastyp | Biogas |

| Biomethan / Erneuerbares Erdgas | |

| Synthesegas | |

| Nach Anwendung | Stromerzeugung |

| Kraft-Wärme-Kopplung (KWK) | |

| Netzeinspeisung | |

| Kraftstoff für den Verkehrssektor | |

| Industrieheizung | |

| Wohn- und Gewerbeheizung | |

| Sonstige | |

| Nach Komponente | Gaserfassungssysteme |

| Fermenter und Vergärungsanlagen | |

| Gasaufbereitungs- und Upgrading-Einheiten | |

| Kompressoren und Speichersysteme | |

| Stromerzeugungsanlagen | |

| Überwachungs- und Steuerungssysteme | |

| Sonstige |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der Wert des deutschen Marktes für erneuerbares Gas aus Abfall im Jahr 2026?

Der Sektor wird 2026 auf 1,84 Milliarden USD geschätzt und soll bis 2031 einen Wert von 2,58 Milliarden USD erreichen, mit einem CAGR von 6,99 %.

Welcher Rohstoff führt derzeit die Produktion von erneuerbarem Gas aus Abfall in Deutschland an?

Landwirtschaftliche Reststoffe führen mit einem Anteil von 29,4 % im Jahr 2025, da Deutschland über eine große, ausgereifte landwirtschaftliche Biogasbasis verfügt.

Welche Technologie wächst im deutschen Markt für erneuerbares Gas aus Abfall am schnellsten?

Biogasaufbereitungsanlagen werden bis 2031 voraussichtlich mit einem CAGR von 7,7 % wachsen, da immer mehr EEG-Ausstiegsanlagen zur Netzeinspeisung übergehen.

Warum steigt die Nachfrage nach Biomethan als Kraftstoff im Verkehrssektor in Deutschland so schnell?

Das Treibhausgasquotensystem drängt Kraftstofflieferanten zu kohlenstoffärmeren Kraftstoffen, und Kraftstoff für den Verkehrssektor wird bis 2031 voraussichtlich mit einem CAGR von 8,6 % wachsen.

Wie wirkt sich das Gebäudeenergiegesetz auf die Nachfrage nach erneuerbarem Gas in Deutschland aus?

Das Gesetz legt steigende Schwellenwerte für die Beimischung von erneuerbarem Gas oder Wasserstoff in Gasheizungssysteme fest und schafft damit eine langfristige Nachfrage nach zertifiziertem Biomethan in Gebäuden.

Was ist das größte kurzfristige Risiko für Projektentwickler in Deutschland?

Die Netzzugangsunsicherheit nach dem Auslaufen der GasNZV ist das deutlichste kurzfristige Risiko, da neue Projekte mit weniger vorhersehbaren Anschlusskosten und Zeitplänen konfrontiert sein könnten.

Seite zuletzt aktualisiert am: