Tamaño y Participación del Mercado de Servicios de Recolección de Residuos Voluminosos en Alemania

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

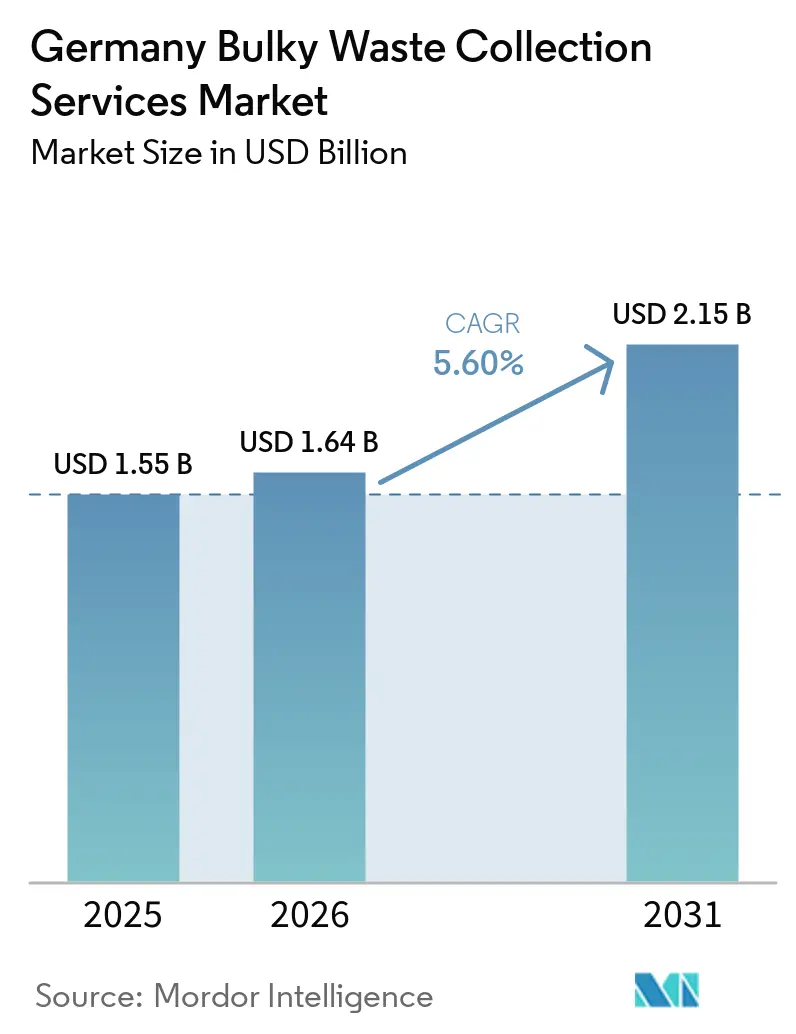

| Tamaño del mercado en el año base (2025) | 1.55 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.64 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.15 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.60% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Servicios de Recolección de Residuos Voluminosos en Alemania por Mordor Intelligence

Se espera que el tamaño del Mercado de Servicios de Recolección de Residuos Voluminosos en Alemania crezca de USD 1,55 mil millones en 2025 a USD 1,64 mil millones en 2026 y se prevé que alcance USD 2,15 mil millones en 2031 a una CAGR del 5,60% durante 2026-2031.

El cambio hacia la reserva bajo demanda, visible en Berlín, Múnich y Hamburgo, está desplazando los modelos operativos de las recogidas con calendario rígido hacia servicios programados por el usuario que alinean la capacidad con las señales de demanda en tiempo real. Las fuentes residenciales siguen siendo el ancla de volumen, ya que los densos distritos urbanos generan flujos constantes de muebles y artículos del hogar, mientras que las medidas de política, como la responsabilidad ampliada del productor para colchones, refuerzan los canales de devolución separados que amplían el rendimiento del servicio. Las inversiones tecnológicas de los grandes operadores municipales y privados están ampliando las brechas de rendimiento con los transportistas más pequeños, una tendencia reforzada por proyectos piloto que utilizan visión artificial, monitoreo de contenedores mediante IoT y recogidas verificadas por GPS que mejoran la eficiencia de las rutas y la auditabilidad. El endurecimiento regulatorio, incluidas las multas más elevadas por vertido ilegal en Berlín, impulsa a los hogares hacia los canales de reserva formales, aunque la capacidad de aplicación sigue siendo una limitación.

Conclusiones Clave del Informe

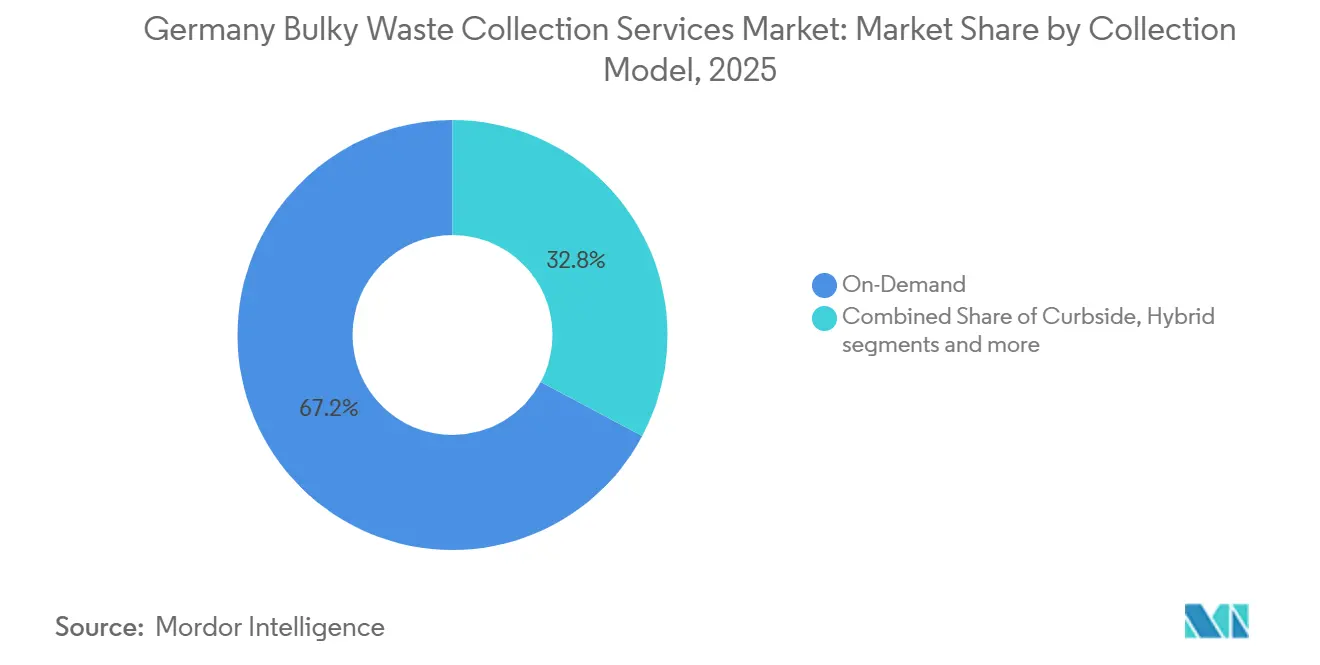

- Por modelo de recolección, el segmento bajo demanda lideró con el 67,21% de la participación del mercado de servicios de recolección de residuos voluminosos en Alemania en 2025, y se proyecta que registre el crecimiento más rápido con una CAGR del 5,93% hasta 2031.

- Por fuente, el segmento residencial representó el 71,42% del tamaño del mercado de servicios de recolección de residuos voluminosos en Alemania en 2025 y se prevé que crezca a una CAGR del 6,23% hasta 2031.

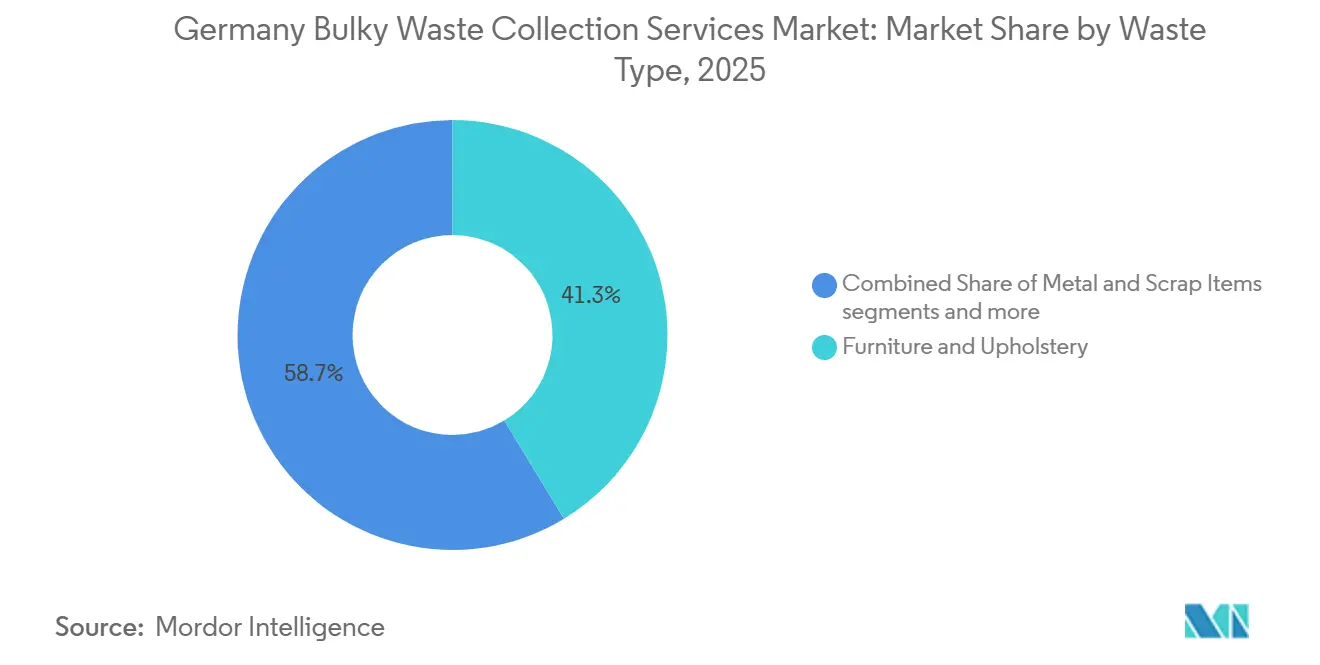

- Por tipo de residuo, el segmento de muebles y tapicería representó el 41,32% en 2025 y se espera que se expanda a una CAGR del 6,41% hasta 2031, la más rápida entre los tipos de residuos.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Servicios de Recolección de Residuos Voluminosos en Alemania

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Ley de Economía Circular que Exige la Recolección Separada de Residuos Voluminosos | +1.2% | Nacional (todos los estados federales), más fuerte en Berlín, Renania del Norte-Westfalia, Baviera | Mediano plazo (2-4 años) |

| Digitalización de la Reserva de Sperrmüll a través de Aplicaciones Municipales y Portales en Línea | +0.9% | Nacional, con ganancias tempranas en Berlín, Hamburgo, Múnich | Corto plazo (≤ 2 años) |

| Creciente Densidad de Población Urbana en Berlín, Múnich y Hamburgo | +0.8% | Núcleo de Berlín, Múnich, Hamburgo, con expansión hacia el Rin-Ruhr | Largo plazo (≥ 4 años) |

| Expansión de la Responsabilidad Ampliada del Productor para Colchones y Muebles Tapizados desde 2025 | +1.4% | Nacional | Mediano plazo (2-4 años) |

| Auge de la Renovación en Edificios Altbau que Impulsa la Demanda de Recolección | +1.1% | Centros urbanos, estados occidentales | Mediano plazo (2-4 años) |

| Estándares del Sistema Dual de Alemania (DSD) que Impulsan la Eficiencia de la Recolección | +0.6% | Nacional | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Ley de Economía Circular que Exige la Recolección Separada de Residuos Voluminosos

La Kreislaufwirtschaftsgesetz de Alemania exige a las autoridades públicas de residuos proporcionar una recolección separada de residuos voluminosos que permita la preparación para la reutilización y el reciclaje a nivel de componentes. Este mandato clarifica las expectativas operativas para las licitaciones y refuerza el argumento a favor de las inversiones en preselección y documentación[1]Ministerio Federal de Justicia, "§20 KrWG Einzelnorm," Gesetze im Internet, gesetze-im-internet.de. La ampliación en 2025 de las obligaciones de recolección separada para textiles en virtud de las normas de residuos de la Unión Europea normaliza aún más los flujos separados en origen que interactúan con la logística de residuos voluminosos en los depósitos municipales. Las vías de cumplimiento claras y las herramientas de sanción reducen el riesgo de planificación para los operadores municipales y los contratistas privados que invierten en infraestructura de reutilización y reciclaje. Los requisitos de información pública y la supervisión federal aumentan la transparencia en el mercado de servicios de recolección de residuos voluminosos en Alemania, contribuyendo a alinear los niveles de servicio municipal con los objetivos de desvío. La alineación regulatoria entre los niveles federal y de la Unión Europea respalda una planificación de crecimiento estable para el diseño de rutas, la capacidad de los depósitos y las asociaciones de reutilización.

Digitalización de la Reserva de Sperrmüll a través de Aplicaciones Municipales y Portales en Línea

Las aplicaciones municipales y las integraciones entre pares están transformando el comportamiento de reserva al permitir a los residentes elegir franjas horarias de recolección, verificar las entregas y recibir confirmaciones. La cooperación de Berlín con Tiptapp permite recogidas bajo demanda remuneradas que cierran el ciclo con comprobante de eliminación, lo que acorta los tiempos de respuesta en comparación con las rondas trimestrales fijas. La aplicación de Stadtreinigung Hamburg agiliza el acceso a los calendarios de recolección, la navegación por las instalaciones y la orientación sobre los tipos de residuos, reduciendo los retrasos en el centro de atención telefónica y mejorando la precisión de la programación. Las reservas con marca de tiempo y los datos a nivel de dirección fluyen hacia los sistemas municipales y respaldan la optimización de rutas que se adapta a los grupos de demanda diaria. Los canales digitales también reducen los incentivos para el vertido en la acera, ya que las reservas perdidas pueden reprogramarse más rápidamente que esperar al siguiente día fijo del barrio. El efecto neto es una migración constante en el mercado de servicios de recolección de residuos voluminosos en Alemania hacia una planificación de capacidad dinámica que favorece a los operadores con despacho en tiempo real y credibilidad en la gestión de datos.

Creciente Densidad de Población Urbana en Berlín, Múnich y Hamburgo

Las mayores regiones urbanas de Alemania concentran la demanda de recolección de residuos voluminosos porque las viviendas multifamiliares generan volúmenes constantes de muebles y electrodomésticos de línea blanca. La densidad del servicio y las cortas distancias de desplazamiento permiten un diseño de rutas diarias más eficiente, lo que refuerza el argumento empresarial a favor de franjas bajo demanda frecuentes en los distritos interiores. Los operadores públicos de estas ciudades también realizan proyectos piloto de métodos de microrecolección, incluidas bicicletas de carga y vehículos de limpieza habilitados con inteligencia artificial, que se adaptan a las calles estrechas y se alinean con los objetivos de bajas emisiones. La combinación de densidad urbana y adopción digital acelera el cambio hacia la asignación de recursos basada en datos en depósitos y equipos. Con el tiempo, la concentración de población genera picos de reserva predecibles en torno a las temporadas de mudanza y los ciclos de renovación locales, mejorando así la calidad de las previsiones. Estos factores estructurales refuerzan el liderazgo de las grandes ciudades-estado en la configuración de modelos de servicio que posteriormente se extienden a municipios de tamaño mediano.

Expansión de la Responsabilidad Ampliada del Productor para Colchones y Muebles Tapizados desde 2025

La resolución del Bundesrat de junio de 2025 para implementar la responsabilidad ampliada del productor para colchones desbloquea la recogida y la logística inversa financiadas por los productores. Alemania elimina millones de colchones cada año, y la responsabilidad ampliada del productor está diseñada para canalizar estos flujos hacia canales dedicados de recolección y reciclaje que reduzcan la incineración. Se espera que las organizaciones de responsabilidad del productor definan estándares de calidad y manipulación que recompensen a los recolectores que entreguen artículos secos y segregados. Esto favorece a los operadores con vehículos cubiertos, estaciones de preselección y sistemas de cumplimiento acreditados, lo que puede cambiar los resultados de las licitaciones en los municipios que valoran los flujos de materiales de alta calidad. A medida que estos requisitos se extiendan a los muebles tapizados, el mercado de servicios de recolección de residuos voluminosos en Alemania obtiene una fuente de ingresos más fiable que puede compensar la inflación de los costes laborales y de combustible.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Reducciones en la Frecuencia de Recolección de Sperrmüll en Municipios con Presión Presupuestaria | -0.7% | Municipios rurales y de tamaño mediano, estados orientales | Corto plazo (≤ 2 años) |

| Competencia del Vertido Ilegal por parte de la Schwarzentsorgung | -0.5% | Berlín, región del Ruhr, zonas fronterizas | Corto plazo (≤ 2 años) |

| Escasez de Conductores en los Estados del Este de Alemania | -0.9% | Sajonia, Brandeburgo, Sajonia-Anhalt, Mecklemburgo-Pomerania Occidental | Mediano plazo (2-4 años) |

| Elevados Costes Laborales en Virtud de los Convenios Colectivos de IG BAU | -0.6% | Nacional (operadores municipales sindicalizados) | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Reducciones en la Frecuencia de Recolección de Sperrmüll en Municipios con Presión Presupuestaria

Los aumentos salariales establecidos por IG BAU para 2025 y 2026 han elevado los costes operativos de los operadores sindicalizados, presionando a los municipios para que ajusten sus modelos de servicio. Algunas jurisdicciones más pequeñas responden reduciendo las rondas de residuos voluminosos basadas en calendario y desplazando la demanda hacia franjas bajo demanda de pago. Cuando se recortan las recogidas programadas, los volúmenes en los días de evento aumentan, lo que sobrecarga la capacidad de los equipos y arriesga el desbordamiento provisional y la insatisfacción de los residentes. Las restricciones presupuestarias también retrasan los proyectos piloto digitales en los municipios de tamaño mediano, limitando la difusión de la optimización de rutas habilitada por IoT. El efecto neto es un mosaico de frecuencias de servicio en el mercado de servicios de recolección de residuos voluminosos en Alemania, con ciudades mejor dotadas de recursos avanzando más rápido que los distritos rurales.

Competencia del Vertido Ilegal por parte de la Schwarzentsorgung

Berlín aumentó las multas por vertido ilegal de residuos voluminosos a USD 1.635-11.990 por infracciones generales y a USD 16.350 si se involucran materiales peligrosos, lo que eleva el coste del incumplimiento para los hogares y los intermediarios. A pesar de las sanciones más elevadas, las redes de eliminación ilegal explotan las lagunas de aplicación y las dinámicas fronterizas, desviando tonelaje de los operadores autorizados. Cada tonelada ilegal representa ingresos perdidos para los canales formales y añade costes de limpieza no planificados a los presupuestos municipales. Las ciudades despliegan vigilancia específica y orientación multilingüe, pero la disuasión depende de inspecciones y enjuiciamientos sostenidos. Con el tiempo, la aplicación visible mejora la adherencia a los canales y respalda el crecimiento de los servicios conformes en el mercado de recolección de residuos voluminosos en Alemania.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Modelo de Recolección: El Predominio del Modelo Bajo Demanda Refleja la Madurez de la Infraestructura Digital

El modelo de recolección bajo demanda lideró con el 67,21% de la participación del mercado de servicios de recolección de residuos voluminosos en Alemania en 2025 y se proyecta que registre el crecimiento más rápido con una CAGR del 5,93% hasta 2031, a medida que la reserva digital se convierte en el estándar en las grandes ciudades. Los residentes pueden solicitar el servicio en breves ventanas a través de integraciones municipales, como la cooperación de Berlín con Tiptapp, que verifica la entrega correcta con recibos verificados por GPS. El mercado de servicios de recolección de residuos voluminosos en Alemania ha evolucionado hacia este formato porque los planificadores de rutas pueden priorizar las reservas por grupos de barrios y reducir los kilómetros por recogida. Los municipios están combinando la recogida bajo demanda con activos de microrecolección, como bicicletas de carga eléctricas para núcleos densos y cargas pequeñas que no requieren un camión completo. Las estrategias híbridas que combinan eventos de día de barrio y rutas flexibles se están expandiendo en ciudades de tamaño mediano que despliegan sensores de contenedores para activar el servicio basado en la demanda.

El modelo de calendario en acera se mantiene en zonas rurales y con menor digitalización, aunque está perdiendo cuota a medida que la adopción de teléfonos inteligentes y las aplicaciones municipales reducen la fricción en la reserva. Los marcos B2B contratados también respaldan la lógica bajo demanda porque los administradores de propiedades y los inmuebles comerciales requieren ventanas prioritarias y confirmaciones. El mercado de servicios de recolección de residuos voluminosos en Alemania se beneficia de los flujos de datos bajo demanda que permiten mejoras continuas en la asignación de equipos y la planificación de viajes. Los reembolsos relacionados con la responsabilidad ampliada del productor para colchones a partir de 2025 añaden estabilidad financiera a los modelos que pueden entregar artículos segregados de alta calidad. En conjunto, estos elementos hacen que el modelo bajo demanda sea tanto el formato más grande como el de mayor crecimiento en el mercado de servicios de recolección de residuos voluminosos en Alemania.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Fuente: Dominio Residencial Sostenido por los Densos Núcleos Urbanos

El segmento residencial representó el 71,42% en 2025, lo que subraya el papel central de los hogares en el mercado de servicios de recolección de residuos voluminosos en Alemania. Berlín, Hamburgo y Múnich anclan este patrón porque los barrios densos generan volúmenes constantes de muebles y electrodomésticos que se alinean con las frecuentes rondas bajo demanda. El apoyo federal para la renovación de viviendas más antiguas, incluidos EUR 350 millones (USD 381,5 millones) para un programa que ayuda a las familias jóvenes a adquirir y rehabilitar inmuebles más antiguos, sostiene los flujos residenciales a medida que se reemplazan instalaciones y mobiliario. Estas mejoras se complementan con estrategias municipales de residuo cero que promueven la reutilización y los flujos separados, lo que mejora la calidad del material en los depósitos[2]Senado de Berlín, "Estrategia de Residuo Cero 2030," Berlin.de, berlin.de. El mercado de servicios de recolección de residuos voluminosos en Alemania se beneficia de la recogida residencial integrada con notificaciones basadas en aplicaciones, orientación en depósitos y comprobante de entrega, lo que reduce las ausencias.

Las fuentes comerciales siguen siendo menores, pero pueden ser episódicas y de gran volumen cuando las oficinas se trasladan o los hoteles se renuevan, lo que respalda los marcos de servicio contratados. Las fuentes industriales suelen gestionarse fuera de los marcos municipales, lo que limita el cruce con las rutas residenciales. Los edificios públicos contribuyen mediante vaciados programados que se alinean con los ciclos presupuestarios y los objetivos de sostenibilidad. Los flujos durante todo el año, los picos predecibles durante las temporadas de mudanza y el creciente uso de canales digitales por parte de los hogares respaldan el tamaño del mercado de servicios de recolección de residuos voluminosos en Alemania procedente de fuentes residenciales. A medida que los sistemas de responsabilidad ampliada del productor para textiles y colchones escalan, las fuentes residenciales seguirán siendo dominantes mientras aumentan los estándares de calidad de la recolección.

Por Tipo de Residuo: Muebles y Tapicería Lidera en Medio de Objetivos de Recuperación Específicos por Material

Los muebles y la tapicería lideraron con el 41,32% en 2025 y se proyecta que se expandan a una CAGR del 6,41% hasta 2031, la más rápida entre los tipos de residuos en el mercado de servicios de recolección de residuos voluminosos en Alemania. Se espera que el cambio en 2025 hacia la responsabilidad ampliada del productor para colchones canalice una parte significativa de los artículos tapizados hacia programas de devolución financiados por los productores que recompensan la segregación de alta calidad. Estos programas incentivan el transporte cubierto y el almacenamiento en seco en centros de preselección para proteger el valor del material y apoyar los rendimientos del reciclaje posterior. Las estrategias municipales de reutilización y las mejoras en la infraestructura de los depósitos aumentan la visibilidad de estos flujos, haciendo más viable la contratación basada en el rendimiento. Estas dinámicas aseguran colectivamente el liderazgo del segmento en la industria de servicios de recolección de residuos voluminosos en Alemania.

Otros flujos, como los artículos metálicos y los electrodomésticos de línea blanca, están sujetos a regulaciones específicas sobre la extracción de componentes y la manipulación segura. Los artículos relacionados con la construcción a veces entran en los canales de residuos voluminosos procedentes de reformas domésticas, lo que requiere una orientación municipal clara para evitar la contaminación de los flujos destinados a la reutilización o el reciclaje de materiales. A medida que se desarrollan los pasaportes digitales de productos para artículos complejos, la identificación y clasificación en los depósitos puede mejorar la trazabilidad y respaldar los incentivos de mercado para la reciclabilidad. El mercado de servicios de recolección de residuos voluminosos en Alemania sigue priorizando los muebles y los artículos tapizados porque ofrecen volúmenes fiables y responden bien a las normas de separación en origen. Esto sustenta una inversión constante en estándares de manipulación y logística inversa adaptados a este flujo.

Análisis Geográfico

Los estados occidentales representaron la mayor cuota de actividad en 2025, lo que refleja una mayor urbanización, sólidas carteras de renovación y un despliegue más avanzado de reservas digitales y redes de sensores en ciudades como Colonia, Múnich y Stuttgart. Los estados orientales, aunque actualmente contribuyen con una cuota menor, están llamados a experimentar una CAGR proyectada más rápida hasta 2031 a medida que los municipios aceleran la digitalización de las rutas e integran proyectos piloto de ciudades inteligentes en los servicios públicos. Los estados del norte se benefician de la logística vinculada a los puertos y de los flujos de reciclaje establecidos, lo que respalda un rendimiento de recolección estable en sus centros urbanos. El mercado de servicios de recolección de residuos voluminosos en Alemania refleja esta distribución regional en las estrategias de los operadores y los requisitos de las licitaciones, especialmente en las ciudades que buscan documentación lista para auditoría y confirmaciones de servicio digitales.

Berlín destaca tanto por su escala como por su experimentación con modelos de servicio, incluidas las recogidas bajo demanda mediadas por aplicaciones y los proyectos piloto de microrecolección con bicicletas de carga eléctricas que se adaptan a las calles estrechas y reducen las emisiones. La ciudad también aumentó las multas en noviembre de 2025 para disuadir el vertido ilegal, lo que impulsa más actividad hacia los canales de reserva formales y apoya tasas de captura más altas para la reutilización y el reciclaje. La aplicación municipal de Hamburgo ilustra además cómo los recordatorios digitales y la orientación reducen las citas perdidas y dirigen a los residentes a los puntos de entrega correctos. Ciudades como Wuppertal demuestran el impacto de la detección del nivel de llenado de contenedores y el enrutamiento dinámico en la fiabilidad del servicio y las emisiones. El mercado de servicios de recolección de residuos voluminosos en Alemania se beneficia de estos proyectos piloto urbanos a medida que la preparación tecnológica y las plantillas de contratación se extienden a los municipios vecinos.

Los municipios de tamaño mediano y pequeño exhiben curvas de adopción graduales, con presupuestos y personal que determinan el ritmo de la transición digital[3]Ciudad de Gera, "Gestión Inteligente de Residuos," Ciudad de Gera, stadt-gera.de. El programa de ciudad inteligente de Gera ilustra cómo los datos de sensores y el enrutamiento asistido por inteligencia artificial pueden reducir las quejas y hacer que las ventanas de recogida sean más predecibles para los residentes. Los sensores de contenedores subterráneos de Mannheim destacan otro camino hacia los ajustes basados en datos en los intervalos de recolección para adaptarse a la compactación y la dinámica de llenado. En todas las regiones, los criterios de licitación especifican ahora con mayor frecuencia la gestión medioambiental certificada por ISO, el tratamiento de datos conforme al Reglamento General de Protección de Datos y la verificación digital de los servicios. Estos elementos crean conjuntamente una dirección de avance coherente en el mercado de servicios de recolección de residuos voluminosos en Alemania a pesar de los diferentes puntos de partida.

Panorama Competitivo

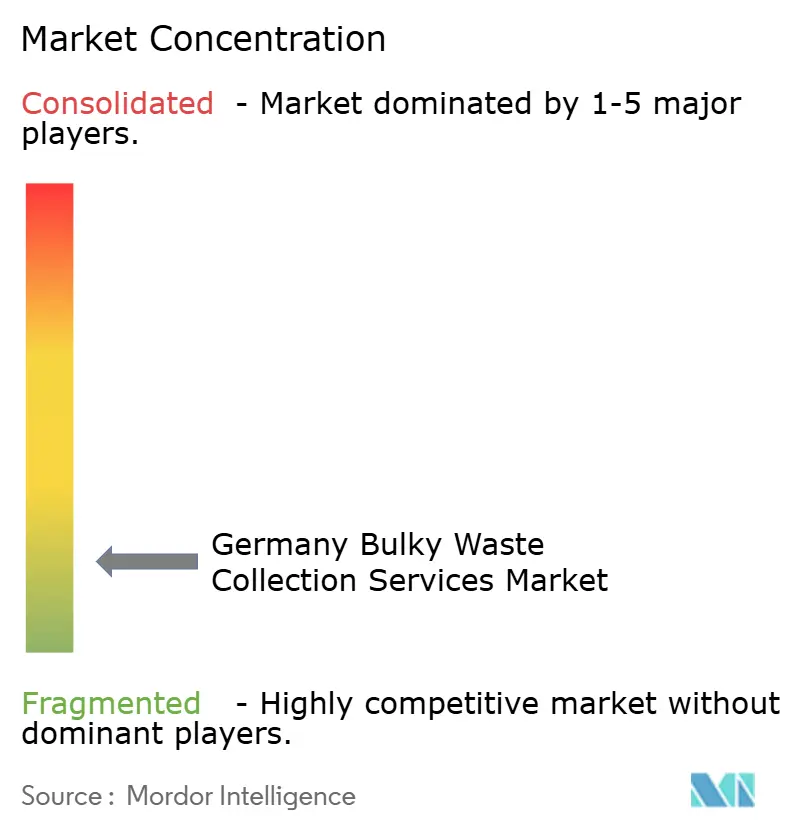

El mercado de servicios de recolección de residuos voluminosos en Alemania está fragmentado, con una mezcla equilibrada de operadores municipales establecidos y grandes grupos privados, así como pymes regionales activas en licitaciones locales. Los operadores municipales como BSR y Stadtreinigung Hamburg aprovechan la confianza pública, los canales de comunicación durante todo el año y el control directo de los centros de reciclaje para mantener posiciones sólidas. Los líderes privados despliegan herramientas digitales y ciencia de datos para optimizar las rutas y documentar la calidad, lo que resuena con las estructuras de licitación basadas en el rendimiento. La combinación crea una intensa competencia por los acuerdos marco plurianuales en las grandes ciudades y espacio para la especialización entre los operadores de tamaño mediano.

Las opciones tecnológicas se están convirtiendo en diferenciadores estratégicos. Remondis ha escalado la visión artificial para el mapeo de residuos y los proyectos piloto de contenedores inteligentes que mejoran el diseño de rutas, la verificación del servicio y la identificación de puntos críticos. La adopción por parte de BSR de bicicletas de carga eléctricas para recogidas urbanas de pequeño volumen ilustra una opción de bajas emisiones que puede superar a las recogidas en furgoneta en calles estrechas. Las redes LoRaWAN a nivel de ciudad o distrito, como en Wuppertal, permiten rutas flexibles basadas en el nivel de llenado y reducen la dependencia de los calendarios estáticos. Estos ejemplos muestran por qué los titulares de contratos más grandes pueden escalar la digitalización, mientras que los pequeños transportistas se enfrentan a obstáculos de inversión que limitan su capacidad para competir en licitaciones ricas en datos.

Una nueva cohorte de proveedores de optimización de rutas también está configurando el panorama competitivo. Las herramientas de predicción sin sensores de Zebrafant.ai amplían el acceso a la programación basada en inteligencia artificial para los municipios que carecen de presupuestos de infraestructura, lo que permite reducciones mensurables en contenedores derramados y costes operativos. Los proveedores que se integran con los sistemas de back-end municipales y priorizan el procesamiento conforme al Reglamento General de Protección de Datos obtienen ventajas en la contratación. A medida que los programas de responsabilidad ampliada del productor para colchones escalan, los operadores que construyen relaciones sólidas con las organizaciones de responsabilidad del productor y cumplen los estándares de manipulación están posicionados para capturar flujos de mayor calidad con mejores condiciones económicas. Estas dinámicas sugieren que las brechas de capacidad en las operaciones digitales y el cumplimiento de la responsabilidad ampliada del productor darán forma a la próxima fase de competencia en el mercado de servicios de recolección de residuos voluminosos en Alemania.

Líderes de la Industria de Servicios de Recolección de Residuos Voluminosos en Alemania

Remondis SE & Co. KG

ALBA Group

Berliner Stadtreinigung (BSR)

PreZero Stiftung & Co. KG

Veolia Environnement SA

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: Zebrafant.ai se expandió a seis estados federales, informó cubrir a más de 2 millones de ciudadanos y registró más de 500.000 eventos de nivel de llenado escaneados mediante predicción sin sensores, reduciendo los derrames y los costes para los socios municipales.

- Febrero de 2026: IG BAU e ISS Facility Services finalizaron un convenio colectivo salarial que ofrece aumentos totales del 5,7% a lo largo de 22 meses, añadiendo presión de costes laborales a corto plazo a los servicios de residuos vinculados a instalaciones.

- Noviembre de 2025: Berlín elevó las multas por vertido ilegal de residuos voluminosos a USD 1.635-USD 11.990, y a USD 16.350 para casos con materiales peligrosos, con el fin de mejorar la disuasión y canalizar la eliminación hacia los canales formales.

Alcance del Informe del Mercado de Servicios de Recolección de Residuos Voluminosos en Alemania

| Acera |

| Bajo Demanda |

| Híbrido |

| B2B Contratado |

| Otros |

| Residencial |

| Comercial |

| Industrial |

| Municipal/Gubernamental |

| Otros (Instituciones Religiosas, Campamentos Temporales de Ayuda en Caso de Desastre, Platós de Cine/Televisión) |

| Muebles y Tapicería |

| Artículos Metálicos y Chatarra |

| Electrodomésticos de Línea Blanca |

| Construcción y Demolición |

| Otros (Residuos de Eventos Específicos, Biomédicos/Institucionales) |

| Por Modelo de Recolección | Acera |

| Bajo Demanda | |

| Híbrido | |

| B2B Contratado | |

| Otros | |

| Por Fuente | Residencial |

| Comercial | |

| Industrial | |

| Municipal/Gubernamental | |

| Otros (Instituciones Religiosas, Campamentos Temporales de Ayuda en Caso de Desastre, Platós de Cine/Televisión) | |

| Por Tipo de Residuo | Muebles y Tapicería |

| Artículos Metálicos y Chatarra | |

| Electrodomésticos de Línea Blanca | |

| Construcción y Demolición | |

| Otros (Residuos de Eventos Específicos, Biomédicos/Institucionales) |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual y las perspectivas de crecimiento del mercado de servicios de recolección de residuos voluminosos en Alemania?

El tamaño del mercado de servicios de recolección de residuos voluminosos en Alemania se sitúa en USD 1,55 mil millones en 2025 y se proyecta que alcance USD 2,15 mil millones en 2031 a una CAGR del 5,6% durante 2026-2031.

¿Qué modelo de recolección lidera en los servicios de residuos voluminosos en Alemania?

Los modelos bajo demanda lideran con el 67,21% en 2025 y también son los de mayor crecimiento con una CAGR del 5,93% hasta 2031, impulsados por las aplicaciones municipales y la reserva digital.

¿Qué fuentes contribuyen más a los volúmenes de residuos voluminosos en Alemania?

Las fuentes residenciales representan el 71,42% de los volúmenes de 2025, respaldadas por los densos núcleos urbanos y la actividad de renovación apoyada por programas federales.

¿Cuál es el tipo de residuo más grande en el flujo de residuos voluminosos de Alemania?

Los muebles y la tapicería representan el 41,32% en 2025 y se espera que crezcan a una CAGR del 6,41% hasta 2031, respaldados por la implementación de la responsabilidad ampliada del productor para colchones.

¿Cómo se aborda el vertido ilegal en las principales ciudades alemanas?

Berlín aumentó las multas en noviembre de 2025 a USD 1.635-11.990, y a USD 16.350 para casos con materiales peligrosos, lo que fomenta el uso de los canales de recolección formales.

¿Qué tecnologías están mejorando el rendimiento de la recolección de residuos voluminosos en Alemania?

Las ciudades despliegan mapeo mediante inteligencia artificial, sensores de contenedores y reservas basadas en aplicaciones que permiten el enrutamiento dinámico y la prestación de servicios verificada, como se observa en los proyectos piloto de Remondis y el despliegue de LoRaWAN en Wuppertal.

Última actualización de la página el: