ドイツ廃棄物由来再生可能ガス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

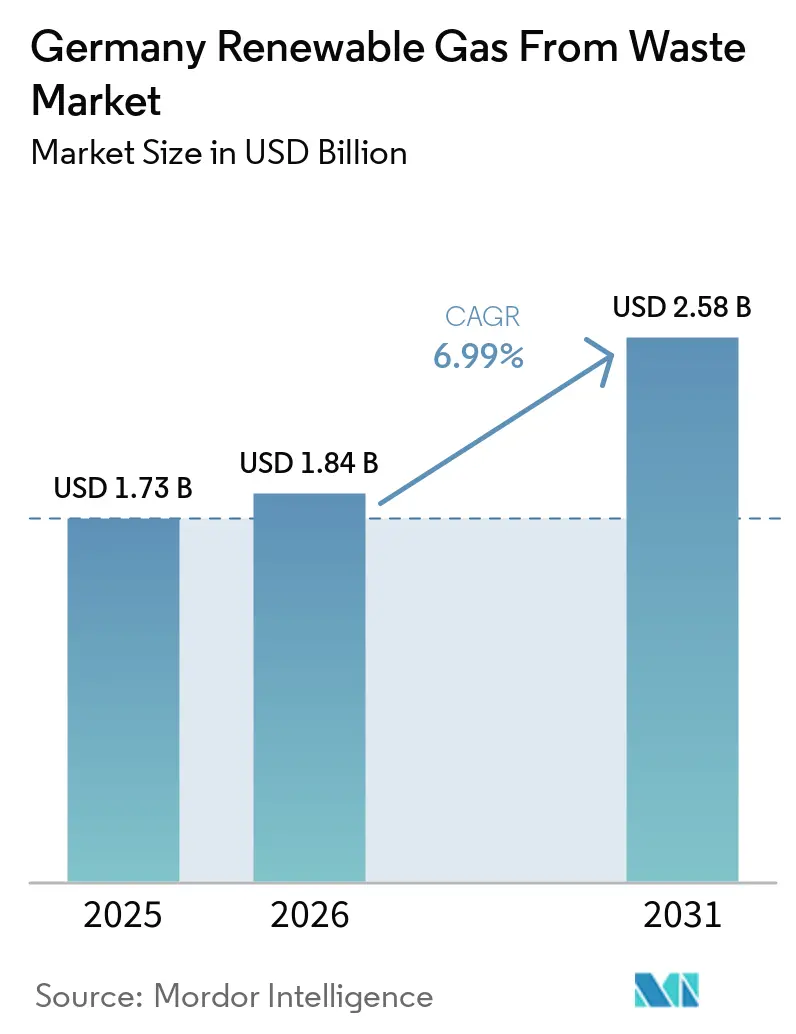

| 基準年の市場規模 (2025) | 1.73 十億米ドル |

| 市場規模 (2026) | 1.84 十億米ドル |

| 市場規模 (2031) | 2.58 十億米ドル |

| 成長率 (2026 - 2031) | 6.99% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるドイツ廃棄物由来再生可能ガス市場分析

ドイツ廃棄物由来再生可能ガス市場規模は、2025年の17.3億米ドルから2026年には18.4億米ドルに拡大し、2026年~2031年のCAGR 6.99%で成長して2031年には25.8億米ドルに達する見込みです。

ドイツ廃棄物由来再生可能ガス市場は、電力・輸送・暖房が同一の原料・生産基盤を活用するようになったことで、より持続的な成長フェーズに移行しています。これは従来の単一用途モデルからの明確な転換です。同国は欧州連合(EU)最大のバイオメタン生産国であり、EU-27の産出量の約3分の1を占めており、国際エネルギー機関(IEA)によれば、ドイツの廃棄物由来再生可能ガス市場はEUの2030年バイオメタン拡大計画の中核を担っています。成長を後押しする要因として、EEG(再生可能エネルギー法)支援の旧プラント向け終了、輸送分野における温室効果ガス(GHG)クォータ制度による需要牽引、建物エネルギー法による暖房分野の新規需要創出という3つの政策変更が連動しています。ドイツ廃棄物由来再生可能ガス市場は、クォータ市場の変動、卸売電力価格の低下、GasNZV後の系統アクセスに関する不確実性といった短期的な摩擦要因に直面していますが、これらはプロジェクトの実施時期を遅らせるものであり、規制と脱炭素化目標に支えられた長期的な最低需要を損なうものではありません。技術サプライヤー、開発業、運営事業者、自治体関係者がバリューチェーン全体で重複しているため、競争は依然として中程度にとどまっています。しかし、ドイツ廃棄物由来再生可能ガス市場において、主要な利益源をすべて掌握している単一企業は存在しません。

主要レポートのポイント

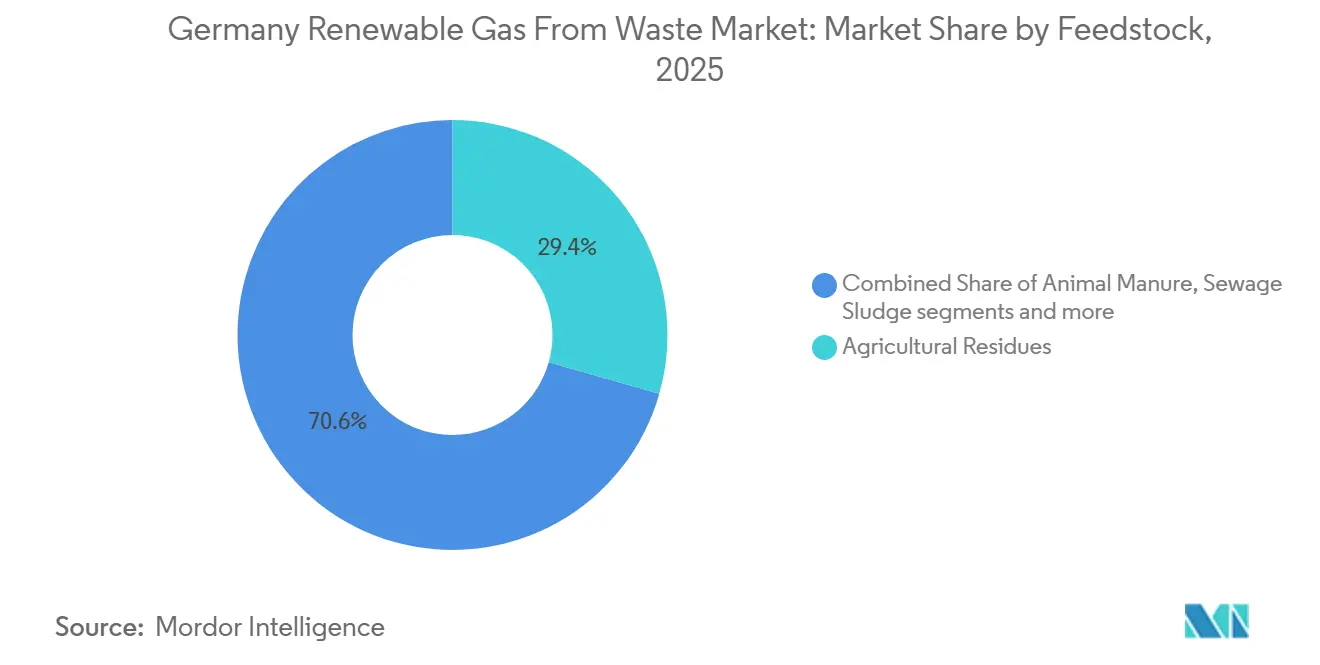

- 原料別では、農業残渣が2025年のドイツ廃棄物由来再生可能ガス市場規模の29.4%を占めてトップとなり、食品廃棄物は2031年にかけてCAGR 7.2%で拡大する見込みです。

- 技術別では、嫌気性消化が2025年のドイツ廃棄物由来再生可能ガス市場シェアの46.3%を占め、バイオガスアップグレーディングシステムが2031年にかけてCAGR 7.7%と最高の成長率を記録する見込みです。

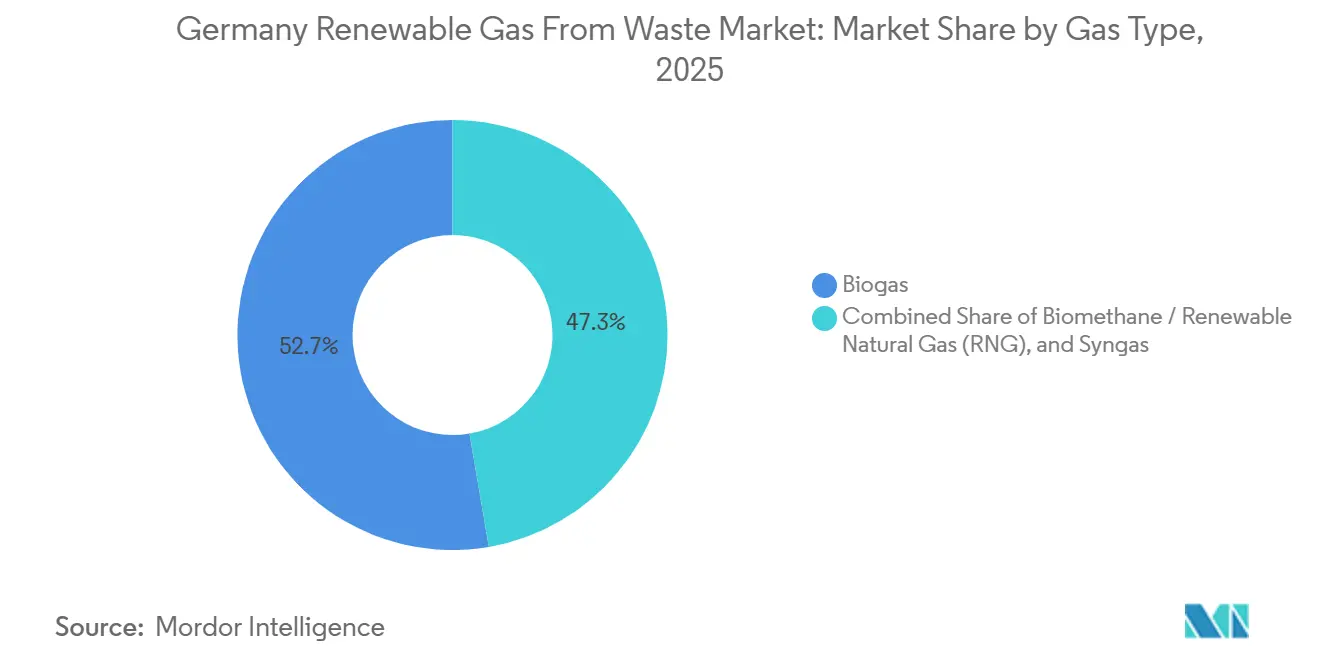

- ガス種別では、バイオガスが2025年に52.7%のシェアを占め、バイオメタン/再生可能天然ガス(RNG)は2031年にかけてCAGR 8.3%で拡大しています。

- 用途別では、熱電併給(CHP)が2025年に33.5%のシェアを占め、輸送燃料は2031年にかけてCAGR 8.6%で成長する見込みです。

- コンポーネント別では、消化槽・発酵システムが2025年に30.1%のシェアを占め、ガス処理・アップグレーディングユニットは2031年にかけてCAGR 9.1%で成長する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

ドイツ廃棄物由来再生可能ガス市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| EEG固定価格制度の終了によるバイオガス設備のバイオメタン系統注入への転換 | +1.9% | 全国規模、バイエルン州・ニーダーザクセン州・メクレンブルク=フォアポンメルン州に集中 | 短期(2年以内) |

| GHGクォータ制度による輸送燃料向けバイオメタン需要の3倍増 | +1.6% | 全国規模、ハンブルク・ミュンヘン・フランクフルトの物流回廊での早期効果 | 中期(2~4年) |

| 建物エネルギー法による暖房分野での大規模なバイオメタン新規需要の創出 | +1.3% | 全国規模、ベルリン・ハンブルク・ミュンヘン・フランクフルトを含む高密度都市部 | 長期(4年以上) |

| EU排出量取引制度(ETS)炭素価格の上昇によるバイオメタンと化石ガスのコスト格差縮小 | +0.8% | 全国規模、建物・輸送分野、中小産業への波及効果あり | 中期(2~4年) |

| EUメタン規制と肥料条例による畜産農家のバイオガスへの移行促進 | +0.6% | 北ドイツ、ニーダーザクセン州、バイエルン州 | 中期(2~4年) |

| REPowerEUマンデートによるドイツの比例的バイオメタン拡大貢献の要求 | +0.4% | 全国規模、欧州連合レベルの調整要件あり | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

EEG固定価格制度の終了によるバイオガス設備のバイオメタン系統注入への転換

ドイツの20年間にわたるEEG支援制度は2000年から2012年にかけて大規模なバイオガス建設ブームを支え、その建設サイクルが現在ドイツ廃棄物由来再生可能ガス市場における改修需要を形成しています。初期拡大フェーズに稼働した設備は、2025年から2028年にかけて段階的に固定価格支援を失い、事業者には発電専用からバイオメタン生産への転換を図る直接的なインセンティブが生じています。多くのオーナーにとって、アップグレーディングと系統注入は輸送燃料需要、ガス市場での販売、建物エネルギー法に基づく将来の暖房需要へのアクセスを開くため、資産を継続稼働させる最も明確な方法となっています。そのため、ドイツ廃棄物由来再生可能ガス市場におけるアップグレーディングユニット、ガス精システム、接続インフラへの支出は、単なる任意の近代化ではなく、失効する収益保護への対応です。EnviTecは、シュレースヴィヒ=ホルシュタイン州とブランデンブルク州の案件に関連する契約業務を含め、EEG転換プロジェクトからのEnviThanアップグレーディングラインへの需要が高まっていると述べています。FNR(再生可能原料推進機関)も、EEG制度を離脱する設備を対象とした技術・資金調達ガイダンスを通じて、バイオメタン転換の道筋を引き続き支援しています。[1]再生可能原料推進機関、「FNR」、再生可能原料推進機関、fnr.de

GHGクォータ制度による輸送燃料向けバイオメタン需要の3倍増

GHGクォータ制度は、燃料販売業者に低炭素ガス燃料を購入するコンプライアンス上の直接的な理由を与えるため、ドイツ廃棄物由来再生可能ガス市場において最も強力な需要の錨の一つとなっています。ドイツは改訂されたクォータ経路を承認し、2040年までに目標を59%に引き上げることで、バイオメタン生産者に輸送需要に関するより明確な政策的見通しを提供しています。[2]連邦環境・自然保護・核安全・消費者保護省、「温室効果ガス削減クォータのさらなる発展に関する第二法律草案」、BMUV、bundesumweltministerium.de バイオメタンはこの制度の中で付加価値を持ちます。廃棄物由来ガスは先進バイオ燃料の枠組みの下で適格とされ、回避排出量1トン当たりより強力な脱炭素化価値を獲得できるためです。輸送向けバイオメタン需要は2018年から2023年にかけて3倍に増加し、約10TWh に達し、欧州連合(EU)によれば、コンプライアンス要件の強化に伴い年率最大10%の増加が続いています。2026年以降のダブルカウント廃止により、検証可能な国内廃棄物由来供給の地位が向上し、ドイツ廃棄物由来再生可能ガス市場における真正な生産者の価格形成が強化される見込みです。先進バイオ燃料のサブクォータは2026年の2%から2040年には8%に引き上げられる予定であり、輸送分野は廃棄物由来再生可能ガスの長期的な出口として機能し続けます。

建物エネルギー法による暖房分野での大規模なバイオメタン新規需要の創出

建物エネルギー法は、再生可能ガスまたは水素のブレンドに向けた将来の暖房コンプライアンスの経路を結びつけることで、ドイツ廃棄物由来再生可能ガス市場に第二の主要需要の柱を加えました。2024年の改正では、新規暖房システムに少なくとも65%の再生可能エネルギーを供給することが義務付けられ、地域計画が確定する前に設置された既存ガスシステムは、2029年から15%、2035年から30%、2040年から60%のバイオメタンまたは水素シェアを満たす必要があります。ガス系統を通じて供給されるマスバランス方式のバイオメタンはコンプライアンスにカウントされるため、各建物での物理的な配管転換を待たずに需要を拡大できます。ドイツエネルギー機関(Dena)の評価では、既存建物からのバイオメタン需要が2040年までに13.4TWh から44.6TWh の範囲に達し、ドイツの2023年注入バイオメタン基準量を超え、長期的な対応可能市場を実質的に拡大すると予測されています。暖房システムの56%以上が依然としてガスを使用しており、コンプライアンス経路は、地域熱計画が公表され建物オーナーが最も支障の少ないコンプライアンス経路を選択するにつれて、時間をかけてバイオメタンをドイツ廃棄物由来再生可能ガス市場に引き込み続けられる大規模な既設基盤を生み出しました。実際の効果は、2027年以降に地域熱計画が公表されるにつれて、緩やかではあるが持続的な需要成長として現れます。

EU排出量取引制度(ETS)炭素価格の上昇によるバイオメタンと化石ガスのコスト格差縮小

バイオメタン生産コストが依然として高止まりしている場合でも、炭素価格はドイツ廃棄物由来再生可能ガス市場の相対的な経済性を改善しています。ドイツの国内CO2価格は2025年に1トン当たり61米ドルとなり、2026年には原資料の換算値に基づき約61米ドルから72米ドルのオークション回廊内で運用されています。EU ETS2は2028年に開始される予定であり、公表されているモデリングでは、制度が確立された後の炭素価格は1トン当たり91米ドル前後またはそれ以上となり、2030年代初頭にはより厳しいシナリオではその水準を大幅に上回ると指摘されています。同時に、欧州におけるバイオメタン生産コストは依然として1MWh当たり約55米ドルから191米ドルと幅広い範囲にあり、競争力の変化は再生可能ガス生産コストの急速な低下よりも、化石ガスのコスト上昇リスクによって主に牽引されていることを示しています。[3]ハワード・ロジャースおよびカチャ・ヤフィマヴァ、「欧州のバイオメタン」、オックスフォード・エネルギー研究所、oxfordenergy.org この変化は、炭素コストの転嫁により認証済み再生可能ガスを総コストの観点から無視しにくくなっている建物、輸送フリート、中小規模の産業ユーザーにとって重要です。その結果、スコープ1排出目標を管理するバイヤーが存在するセグメントにおいて、ドイツ廃棄物由来再生可能ガス市場の経済的根拠がより安定したものとなっています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間 |

|---|---|---|---|

| GasNZV系統アクセス規制の失効による長期的な投資不確実性の創出 | -0.9% | 全国規模、東ドイツ農村部および北ドイツ遠隔地で深刻 | 短期(2年以内) |

| 高い設備投資額と老朽化したバイオガスインフラによる近代化課題の増大 | -0.7% | 全国規模、EUレベルの規制波及効果あり | 短期(2年以内) |

| 遠隔地バイオガス設備のガス系統アクセス欠如によるバイオメタン転換の制約 | -0.5% | 東ドイツ農村部、北バイエルン州、ニーダーザクセン州遠隔地 | 中期(2~4年) |

| 卸売電力価格の低下とEEG入札の非効率性による収益多様化の低下 | -0.4% | 全国規模 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

GasNZV系統アクセス規制の失効による長期的な投資不確実性の創出

2025年末のGasNZV失効は、ドイツ廃棄物由来再生可能ガス市場において最も明確な短期的政策上の空白を生み出しました。従来の枠組みは開発業者に明確な接続権、コスト分担ルール、受け入れ義務を与えており、長期資産ライフにわたるアップグレーディングシステムと注入プロジェクトへの資金調達を支援していました。業界団体は、同様に明確な後継制度なしに広範なエネルギー産業法(EnWG)の枠組みに戻ることで、投資の確実性が低下し、新規プロジェクトの接続リスクが増大すると警告しました。EnWG第118条第4項に基づく経過措置条項は、2026年12月31日までに前払いを提出したプロジェクトを引き続き保護しますが、その期間後に開始されたプロジェクトの見通し問題を完全には解決しません。これにより、既存プロジェクトが前倒しで進められる一方、法的枠組みが明確になるまで新規プロジェクトの組成が鈍化しており、短期的なパイプラインが圧縮されています。したがって、ドイツ廃棄物由来再生可能ガス市場には依然として需要の支えがあります。しかし、系統アクセスの確実性が需要成長に追いついていないため、設備増強のタイミングはより不均一になっています。

高い設備投資額と老朽化したバイオガスインフラによる近代化課題の増大

ドイツ廃棄物由来再生可能ガス市場は、既存バイオガス設備を高度なバイオメタン生産プラントにアップグレードするために必要な高い資本投資により、重大な抑制要因に直面しています。ドイツのバイオガスインフラの相当部分は以前の再生可能エネルギー拡大フェーズに開発されたものであり、進化する市場要件を満たすためにガスアップグレーディングシステム、デジタル監視技術、効率改善措置を含む近代化が必要です。しかし、プラント改修、設備交換、技術的アップグレードの高コストは、特に中小規模の事業者に財務的な圧力をもたらしています。その結果、多くの既存設備がバイオメタン転換と設備拡張を先送りし、ドイツ廃棄物由来再生可能ガス市場の成長ペースを制限しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

原料別:農業基盤が主導、食品廃棄物が次の成長フェーズを牽引

農業残渣は2025年のドイツ廃棄物由来再生可能ガス市場における原料基盤の29.4%を占め、最大の原料基盤となっています。このリードは、EEG支援の下での農場規模バイオガスの長期的な整備と、安定した基質供給を持つ混合農業地域の強固な存在を反映しています。2024年12月に最終改正された肥料条例は、家畜糞尿由来の有機窒素施用量の上限を1ヘクタール当たり総窒素170kgに維持しており、大規模農場における実用的な廃棄物管理手段としての消化の継続的な利用を支援しています。また、EU メン規制が畜産関連エネルギー事業の監視要件を強化したことで、動物糞尿はドイツ廃棄物由来再生可能ガス産業においてより明確な役割を担うようになっています。

食品廃棄物は2031年にかけてCAGR 7.2%で成長し、ドイツ廃棄物由来再生可能ガス市場において最も成長の速い原料となる見込みです。この成長経路は、2024年以降に自治体・商業有機物の利用可能なパイプラインを拡大したEUのバイオ廃棄物の分別収集義務によって支えられています。食品加工残渣、小売有機物、都市食品廃棄物は、農業廃棄物とは異なる成長プロファイルを提供します。量が集中しており、メタン収率が高い場合が多いためです。醸造所、乳業、食品工場からの産業有機廃棄物は、信頼性の高い引き取り構造と予測可能な組成を提供するため、ますます魅力的になっています。下水汚泥と埋立地ガスは確立された投入物として残りますが、RED IIIの下でのより厳しい持続可能性ルールにより、長期的な混合への貢献が制限される可能性があります。より広い意味での効果は、農業残渣が現在の中核であり続けるにもかかわらず、ドイツ廃棄物由来再生可能ガス市場が単一の原料への依存度を低下させていることです。

技術別:アップグレーディングシステムが成長率でコア消化を上回る見込み

嫌気性消化は2025年のドイツ廃棄物由来再生可能ガス市場の46.3%を占め、支配的な技術としての地位を確認しました。このリーダーシップは、農業・混合有機廃棄物のコア転換経路として消化が機能したEEG時代に構築された大規模な既設設備群から生まれています。既設基盤は依然として重要です。短期的な設備容量の大部分が既存資産の延長、改修、最適化から生まれるためです。同時に、バイオガスアップグレーディングシステムは2031年にかけてCAGR 7.7%で成長し、ドイツ廃棄物由来再生可能ガス市場の技術カテゴリーの中で最速となる見込みです。この急速な成長は、EEG離脱サイクルと直接結びついています。発電専用から移行する設備は、系統品質ガス基準を満たすために設備をアップグレードする必要があるためです。

2025年および2026年のEnviTecのモジュール式EnviThan圧力スイング吸着ユニットの契約フローは、改修の波が拡大するにつれて初めてのユーザーがアップグレーディング分野に参入していることを示しています。埋立地ガス回収、ガス化、熱分解はまだ規模が小さいですが、従来の農場・自治体消化基盤を超えた原料の柔軟性を広げるため、注目を集めています。これはドイツ廃棄物由来再生可能ガス産業において重要です。産業廃棄物発生者と地方自治体が、より多様な物質流を処理できる経路を求めているためです。改訂された産業排出指令も、大規模畜産施設での農場連携型嫌気性消化投資を支援する可能性が高く、他の経路が発展する中でもコア技術が意味のある規模を維持するのに役立ちます。考えられる結果は、消化の急速な置き換えではなく、アップグレーディングが成長を取り込みながら消化が既設量の中心を保つ、より多層的な技術ミックスです。

ガス種別:系統対応RNGが最速成長、バイオガスが量の中核を維持

バイオガスは2025年のドイツ廃棄物由来再生可能ガス市場の52.7%を占め、量・価値ともに最大のガス種となっています。この地位は、生産地点またはその近傍に設置された熱電併給システムにおける未アップグレードバイオガスの長年の使用を反映しています。バイオメタン/再生可能天然ガス(RNG)は2031年にかけてCAGR 8.3%で成長し、ドイツ廃棄物由来再生可能ガス市場において最も急速に拡大するガス種となる見込みです。主な理由は明確です。RNGはガス系統を通じて移動でき、生バイオガスでは容易に対応できない輸送、暖房、より広範なバランシング用途に利用できるためです。ドイツの広大なガスネットワークは、まったく新しい最終用途配送システムの必要性を低減するため、依然として主要な資産です。連邦ネットワーク機関(Bundesnetzagentur)のZuBio決定も、GasNZV失効後の注入品質の技術基準を維持し、系統経由バイオメタンの継続的な商業利用を支援しています。

バイオメタンはこの転換の中心に位置しています。天然ガス系統の仕様と大部分の政策連動需要チャネルを満たすアップグレード形態であるためです。合成ガスは規模が小さく、より特化しており、広範なガス系統利用よりも特定の産業燃焼用途に適しています。欧州全体では、バイオメタン生産量が2015年から2024年にかけて34%増加し、232TWh に達し、ドイツが主要な国別貢献者であり続けています。欧州委員会はすでに35 bcmのREPowerEU目標を加盟国の協調的な拡大と結びつけており、ドイツに再生可能ガス供給の将来の成長において不均衡に大きな役割を与えています。そのため、ドイツ廃棄物由来再生可能ガス市場はバイオガスを量の中核として維持しながら、新規成長資本の大部分を系統対応RNGとバイオメタン経路に向ける可能性が高いです。

用途別:輸送燃料の代替が最速成長、熱電併給が過半数を維持

熱電併給(CHP)は2025年のドイツ廃棄物由来再生可能ガス市場の33.5%を占め、最大の用途セグメントとなっています。政策インセンティブが系統注入と燃料利用にシフトする中でも、農場・産業用コジェネレーションユニットの既設基盤は依然として大きな稼働フットプリントを持っています。輸送燃料は2031年にかけてCAGR 8.6%で成長し、ドイツ廃棄物由来再生可能ガス市場において最も成長の速い用途となる見込みです。その推進力はGHGクォータ制度と、改訂された政策枠組みにおける先進バイオ燃料への長期的な役割の強化です。バイオ圧縮天然ガス(バイオCNG)またはバイオ液化天然ガス(バイオLNG)として使用されるバイオメタンは、重量物輸送事業者がより遅いインフラ転換を待たずに車両排出量削減の圧力に直面しているため、すでに最も発展した輸送出口の一つです。したがって、ドイツ廃棄物由来再生可能ガス市場では、熱電併給が旧来資産の主要な出口であり続ける中でも、輸送がアップグレードされたガス量をより強く引き込んでいます。

系統注入も、EEG支援を離脱するプラントや暖房・モビリティ需要を目指す新規プロジェクトの主要な商業経路を提供するため、ペースを上げています。住宅・商業暖房は現在の量では依然として小さいですが、建物エネルギー法(GEG)はネットワーク経由で供給される認証済みガスの目的地として、その戦略的重要性を着実に高めています。産業暖房も、エネルギー集約型ユーザーがEU ETS2に先立ってより大きな炭素コスト負担に備えるにつれて、ますます重要になっています。米国農務省(USDA)の2026年ドイツバイオ燃料義務評価では、RED III実施が輸送側需要を支えるサブクォータ構造を実質的に強化すると指摘されています。実際の結果は、熱電併給が大きな規模を維持しながらも、輸送、系統注入、暖房がドイツ廃棄物由来再生可能ガス市場における新規需要の増加するシェアを獲得する、よりバランスの取れた用途ミックスです。

コンポーネント別:ガス処理・アップグレーディングユニットがプレミアム設備需要を牽引

消化槽・発酵システムは2025年に30.1%のシェアを占め、ドイツ廃棄物由来再生可能ガス市場において最大のコンポーネントグループとなっています。その地位は既設基盤の規模と、保守、改修、選択的拡張の継続的な必要性を反映しています。ガス処理・アップグレーディングユニットは2031年にかけてCAGR 9.1%で成長する見込みであり、最も成長の速いコンポーネントカテゴリーとなっています。このパターンはプラント転換の経済性と密接に結びついています。直接発電から系統注入に移行するすべての資産にアップグレーディング段階が必要なためです。その意味で、ドイツ廃棄物由来再生可能ガス市場のコンポーネントミックスは、旧来の量と新規の転換支出の両方を同時に捉えています。旧来側は消化槽・発酵システムにあり、成長側はガス精製、アップグレーディング、注入対応処理設備にあります。

コンプレッサーと貯蔵システムも、ネットワークインターフェースでの高圧注入とより柔軟なガス処理を可能にするため、ますます重要になっています。ガス回収システムは、回収率がプロジェクト経済性を形成し続ける埋立地・自治体廃棄物用途において引き続き重要です。発電設備は既設熱電併給設備群に引き続き必要ですが、その投資成長は系統指向設備に遅れをとる可能性が高いです。監視・制御システムは、EU規則2024/1787の下でメタン計測・報告・検証要件が厳格化されているため、重要性を増しています。遠隔ガス品質センサーと予知保全ツールは、デジタルシステムの役割を純粋なコンプライアンスから運用効率へと拡大し、ドイツ廃棄物由来再生可能ガス市場に継続的な収益源を加えています。

地理的分析

バイエルン州とニーダーザクセン州は、高密度な農業活動と長年確立されたバイオガスインフラを組み合わせているため、依然として最強の生産拠点です。バイエルン州だけで2,500以上のバイオガスプラントを擁し、国内再生可能ガス供給への最大の単一州貢献者となっています。ニーダーザクセン州も、高い畜産密度が肥料条例の窒素上限の下での糞尿消化に明確な根拠を与えるため、強固な地位を持っています。欧州委員会は、農業基質が依然としてドイツのバイオメタンシステムを支配しており、農業の成熟度がEU平均を大きく上回っていると指摘しています。

ノルトライン=ヴェストファーレン州、ハンブルク、ベルリンは、ドイツ廃棄物由来再生可能ガス市場において原料拠点というよりも需要センターとして際立っています。その重要性は、GEG枠組みの下での将来のバイオメタン需要と直接結びつく、ガス暖房を持つ大規模な建物ストックから生まれています。ハンブルクの廃棄物インフラは、より大規模な都市固形廃棄物・有機廃棄物プロジェクトの可能性を生み出しています。同時に、ミュンヘンは公益事業の調達活動が再生可能ガスの普及を支援するため、重要な都市需要ノードであり続けています。ブランデンブルク州、ザクセン州、ザクセン=アンハルト州、メクレンブルク=フォアポンメルン州などの東ドイツ諸州は、より広い土地区画、低い土地コスト、分散した原料を中心としたクラスターモデルを開発できる能力を中心とした異なる機会セットを提供しています。これらの地域は同時に系統アクセス条件が厳しいため、プロジェクト価値は単一サイト開発ではなく、共有アップグレーディングと接続戦略に依存することが多いです。シュレースヴィヒ=ホルシュタイン州は、最近のアップグレーディングプロジェクトが農業州がどのように地域バイオガス利用からより強固なバイオメタン系統統合に移行できるかを示しているため、有用なモデルとして浮上しています。

ドイツの州レベルの違いは国内の状況を超えて重要です。ドイツ廃棄物由来再生可能ガス市場がより広い欧州連合の拡大計画において中心的な役割を担っているためです。REPowerEUの下での欧州委員会のバイオメタン議題は、2030年までに年間35 bcmの生産量に達するためにEU全体で370億ユーロ(435億米ドル)の投資が必要であることを指摘しています。ドイツがEU最大の生産国であるため、その拡大負担の相当部分は、同国が地域の原料ポテンシャルをどれだけ迅速に供給可能な量に転換できるかにかかっています。連邦ネットワーク機関の注入規則に関する継続的な作業と連邦政府のガス法改革は、したがって国内供給成長だけでなく、将来の国境を越えた再生可能ガス取引におけるドイツの地位も形成することになります。

競争環境

ドイツ廃棄物由来再生可能ガス市場は中程度に分散しており、技術サプライヤー、プラント建設業者、運営事業者、トレーダー、公益事業者、自治体廃棄物関係者にわたって競争が展開されています。一方のグループは設備・エンジニアリングに、もう一方は資産運営とガス販売に、そして第三のグループは統合型公益事業・廃棄物管理プラットフォームに注力しているため、各社が同じ利益源を争っているわけではありません。この多層構造は、ドイツ廃棄物由来再生可能ガス市場においていずれかの単一企業がバリューチェーン全体を支配する可能性を制限しています。技術プロバイダーは主に効率性、モジュール性、運用信頼性、アフターサービスで競争しており、これらの要素がEEG離脱転換プロジェクトからのリターンを直接形成します。運営事業者とトレーダーは、原料契約、注入ポイントへのアクセス、認証品質、輸送・暖房需要を収益化する能力でよ競争しています。

最近の企業開示は、商業的な結果が依然として政策実施にどれほど左右されるかを示しています。EnviTecは2025年度の売上高を3億7,640万ユーロ(4億4,280万米ドル)と報告し、短期的な収益が圧力下にある中でも、アップグレーディングプロジェクトへの需要増加に将来の成長見通しを結びつけました。Verbioは2025/26年度第1四半期から第3四半期にかけて記録的な1,040GWhのバイオメタンを生産し、EBITDAガイダンスを1億ユーロから1億4,000万ユーロ(1億1,760万米ドルから1億6,470万米ドル)に引き上げ、量と政策条件が一致した場合に大規模な国内バイオメタン事業が依然として強力なパフォーマンスを発揮できることを示しました。シュレースヴィヒ=ホルシュタイン州とブランデンブルク州のLoick Bioenergie向けに2基の新しいEnviThanアップグレーディングプラントを稼働させたEnviTecの事例は、企業がEEG改修サイクルを中心に位置取りしている明確な例です。Verbioが RED III批准への公的支持を表明したことも、より厳格な認証ルールが監査可能な廃棄物由来サプライチェーンを持つ国内生産者に有利に働くという確信を示したため、もう一つの例です。

垂直統合は、ドイツ廃棄物由来再生可能ガス市場において最も明確な戦略パターンとして浮上しています。各社は原料調達、プラント運営、アップグレーディング、注入、認証、最終燃料・暖房販売をより管理された連鎖に結びつけようとしています。このアプローチは、クォータ価格、系統規則、認証品質がすべて実現価値に影響を与える市場においてマージンを保護するのに役立ちます。成長機会は、都市食品廃棄物プロジェクト、メタンコンプライアンスに結びついたデジタル監視システム、単独でのアップグレーディングを正当化できない遠隔プラント向けの共有クラスターモデルで最も強く残っています。輸送・暖房の顧客が追跡可能な供給と文書化された持続可能性パフォーマンスを要求するため、ISSCおよびRedCertによる認証は実質的な参入障壁であり続けています。総合的な効果は、規模が重要ではあるものの、ドイツ廃棄物由来再生可能ガス市場において規制、原料、インフラにわたる実行力が規模単独よりも依然として重要な競争環境です。

ドイツ廃棄物由来再生可能ガス産業リーダー

EnviTec Biogas AG

Verbio SE

bmp greengas GmbH

Nordfuel GmbH

BioEnergie Tauberfranken GmbH & Co. KG

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年4月:ドイツ連邦議会は改訂再生可能エネルギー指令(RED III)の国内実施を批准し、特定の先進バイオ燃料輸入に対するダブルカウントを廃止し、原産国での強制的な立会監査を導入することで、GHGクォータ市場の構造的歪みを是正しました。Verbio SEは、2022年以降に不正認証された外国バイオ燃料によって不当に扱われていた、検証済み廃棄物原料からの国内生産バイオメタンの公正な市場条件が回復されたとして、これを公に強調しました。

- 2026年3月:Verbio SEは、2025/26年度第1四半期から第3四半期にかけて記録的な1,040GWhのバイオメタン生産量(前年同期の865GWhから増加)を達成したことを受け、2025/26年度のEBITDA予測を1億ユーロから1億4,000万ユーロ(1億1,760万米ドルから1億6,470万米ドル)に引き上げました。これはGHGクォータ輸送市場からの持続的に強い需要と、ますます有利な規制条件を反映しています。

- 2026年2月:ドイツ連邦ネットワーク機関は、GEGコンプライアンスによる系統需要の増加を背景に、バイオメタンの系統注入経済性に対する政策的認識の強化を反映して、2026年のバイオメタンEEGオークションラウンドの価格上限引き上げを確認しました。

ドイツ廃棄物由来再生可能ガス市場レポートの範囲

ドイツ廃棄物由来再生可能ガス市場は、原料別(都市固形廃棄物、食品廃棄物、その他)、技術別(嫌気性消化、ガス化、熱分解、その他)、ガス種別(バイオガス、合成ガス、その他)、用途別(発電、系統注入、その他)、コンポーネント別(ガス回収、消化槽・発酵、その他)に区分されます。市場予測は金額ベース(米ドル)で提供されます。

| 都市固形廃棄物(MSW) |

| 農業残渣 |

| 動物糞尿 |

| 産業有機廃棄物 |

| 下水汚泥 |

| 食品廃棄物 |

| その他 |

| 嫌気性消化 |

| 埋立地ガス回収 |

| ガス化 |

| 熱分解 |

| バイオガスアップグレーディングシステム |

| その他 |

| バイオガス |

| バイオメタン/再生可能天然ガス(RNG) |

| 合成ガス |

| 発電 |

| 熱電併給(CHP) |

| 系統注入 |

| 輸送燃料 |

| 産業暖房 |

| 住宅・商業暖房 |

| その他 |

| ガス回収システム |

| 消化槽・発酵システム |

| ガス処理・アップグレーディングユニット |

| コンプレッサー・貯蔵システム |

| 発電設備 |

| 監視・制御システム |

| その他 |

| 原料別 | 都市固形廃棄物(MSW) |

| 農業残渣 | |

| 動物糞尿 | |

| 産業有機廃棄物 | |

| 下水汚泥 | |

| 食品廃棄物 | |

| その他 | |

| 技術別 | 嫌気性消化 |

| 埋立地ガス回収 | |

| ガス化 | |

| 熱分解 | |

| バイオガスアップグレーディングシステム | |

| その他 | |

| ガス種別 | バイオガス |

| バイオメタン/再生可能天然ガス(RNG) | |

| 合成ガス | |

| 用途別 | 発電 |

| 熱電併給(CHP) | |

| 系統注入 | |

| 輸送燃料 | |

| 産業暖房 | |

| 住宅・商業暖房 | |

| その他 | |

| コンポーネント別 | ガス回収システム |

| 消化槽・発酵システム | |

| ガス処理・アップグレーディングユニット | |

| コンプレッサー・貯蔵システム | |

| 発電設備 | |

| 監視・制御システム | |

| その他 |

レポートで回答される主要な質問

ドイツ廃棄物由来再生可能ガス市場の2026年の価値はいくらですか?

このセクターは2026年に18.4億米ドルと推定され、CAGR 6.99%で2031年までに25.8億米ドルに達する見込みです。

ドイツにおいて現在廃棄物からの再生可能ガス生産をリードしている原料は何ですか?

農業残渣が2025年に29.4%のシェアでリードしており、ドイツには大規模で成熟した農場ベースのバイオガス基盤があります。

ドイツ廃棄物由来再生可能ガス市場において最も急速に成長している技術は何ですか?

バイオガスアップグレーディングシステムは、より多くのEEG離脱プラントが系統注入に移行するにつれて、2031年にかけてCAGR 7.7%で成長する見込みです。

ドイツにおける輸送燃料向けバイオメタンの需要がこれほど急速に増加している理由は何ですか?

GHGクォータ制度が燃料サプライヤーを低炭素燃料に向かわせており、輸送燃料は2031年にかけてCAGR 8.6%で成長する見込みです。

建物エネルギー法はドイツにおける再生可能ガス需要にどのような影響を与えていますか?

この法律は、ガス暖房システムへの再生可能ガスまたは水素のブレンドに関する上昇する閾値を設定しており、建物における認証済みバイオメタンへの長期的な需要を生み出しています。

ドイツのプロジェクト開発業者にとって最大の短期リスクは何ですか?

GasNZV失効後の系統アクセスの不確実性が最も明確な短期リスクであり、新規プロジェクトは接続コストとスケジュールの予測可能性が低下する可能性があります。

最終更新日: