Tamaño y Participación del Mercado de Servicios de Recolección de Residuos Orgánicos en Alemania

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

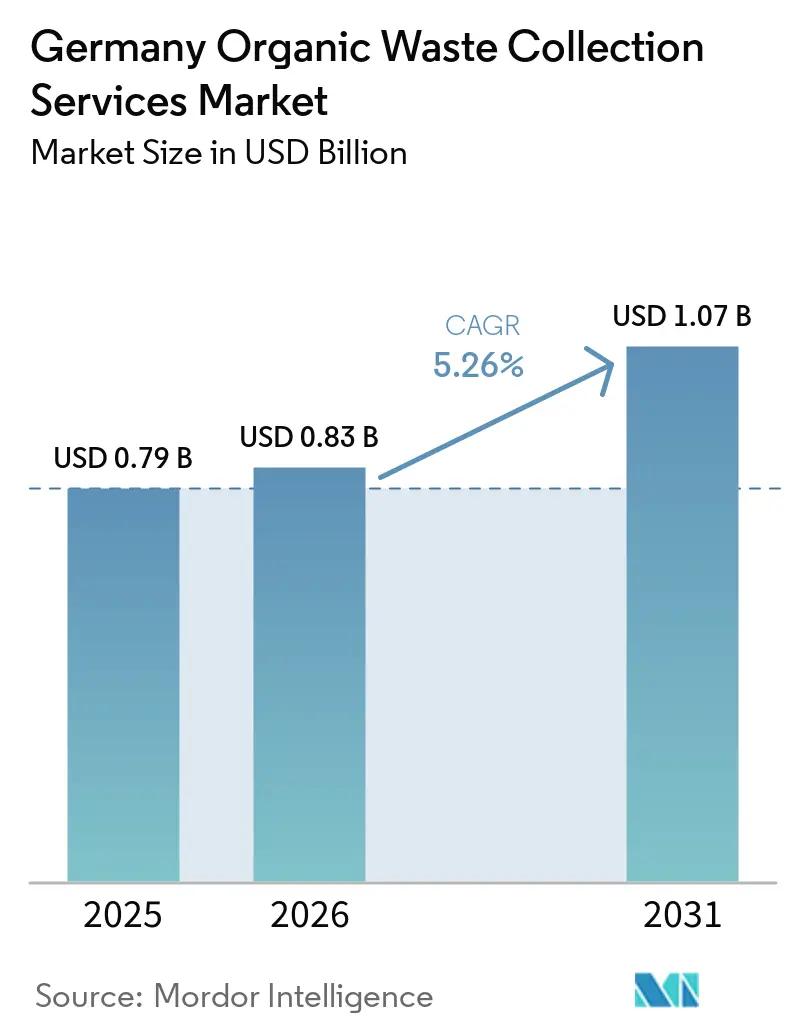

| Tamaño del mercado en el año base (2025) | 0.79 Mil millones de dólares |

| Tamaño del Mercado (2026) | 0.83 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.07 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.26% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Servicios de Recolección de Residuos Orgánicos en Alemania por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Servicios de Recolección de Residuos Orgánicos en Alemania sea de USD 0,79 mil millones en 2025, USD 0,83 mil millones en 2026, y alcance USD 1,07 mil millones en 2031, creciendo a una CAGR del 5,26% de 2026 a 2031.

El endurecimiento regulatorio derivado de la revisión de la Ordenanza de Biorresiduos está transformando las operaciones. Los procesadores aplican ahora estrictos umbrales de contaminación mediante el rechazo de cargas y la imposición de penalizaciones, lo que obliga a los operadores de recolección a invertir en tecnología de preselección y desembalaje para preservar el valor de los contratos y mantener la economía de las tarifas de acceso. La expansión municipal de la infraestructura de contenedores marrones varía entre estados, generando brechas de rendimiento entre los regímenes de recolección obligatoria y voluntaria. Se ve afectada por la huella heredada de las plantas de incineración, que pueden desplazar la recolección selectiva en algunos distritos. El crecimiento de la capacidad de biogás y compost incrementa la demanda de materias primas de alta calidad. Los operadores de recolección que suministran sustratos limpios obtienen contratos estables, mientras que la contaminación provoca el rechazo de cargas y penalizaciones por parte de los procesadores. La presión competitiva es más intensa donde los actores verticalmente integrados combinan la recolección con activos de digestión y compostaje. Las empresas regionales medianas enfrentan presión sobre los márgenes derivada del cumplimiento de los requisitos de calidad y del aumento de los costos logísticos que erosionan la rentabilidad de las rutas. El mercado continúa evolucionando desde un crecimiento basado en volumen hacia un rendimiento basado en calidad, impulsado por incentivos de política, criterios de licitación municipal vinculados a los resultados de contaminación y la agenda más amplia de descarbonización que valora el biometano y el compost de alta calidad como productos estratégicos.

Conclusiones Clave del Informe

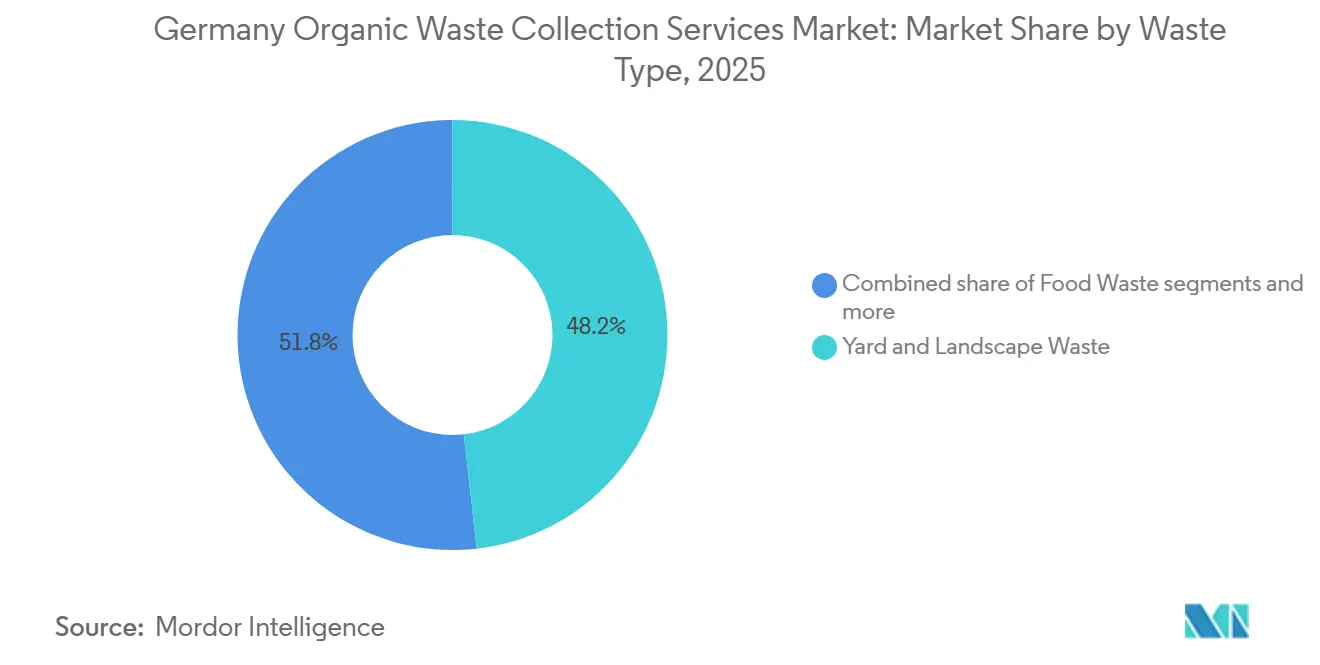

- Por tipo de residuo, los residuos de jardín y paisaje lideraron con el 48,2% de la participación del mercado de servicios de recolección de residuos orgánicos en Alemania en 2025, mientras que se prevé que los residuos alimentarios de pre y posconsumo se expandan a una CAGR del 7,41% hasta 2031.

- Por usuario final, el segmento residencial representó el 73,1% del tamaño del mercado de servicios de recolección de residuos orgánicos en Alemania en 2025, mientras que el segmento comercial registró la CAGR proyectada más alta del 7,92% hasta 2031.

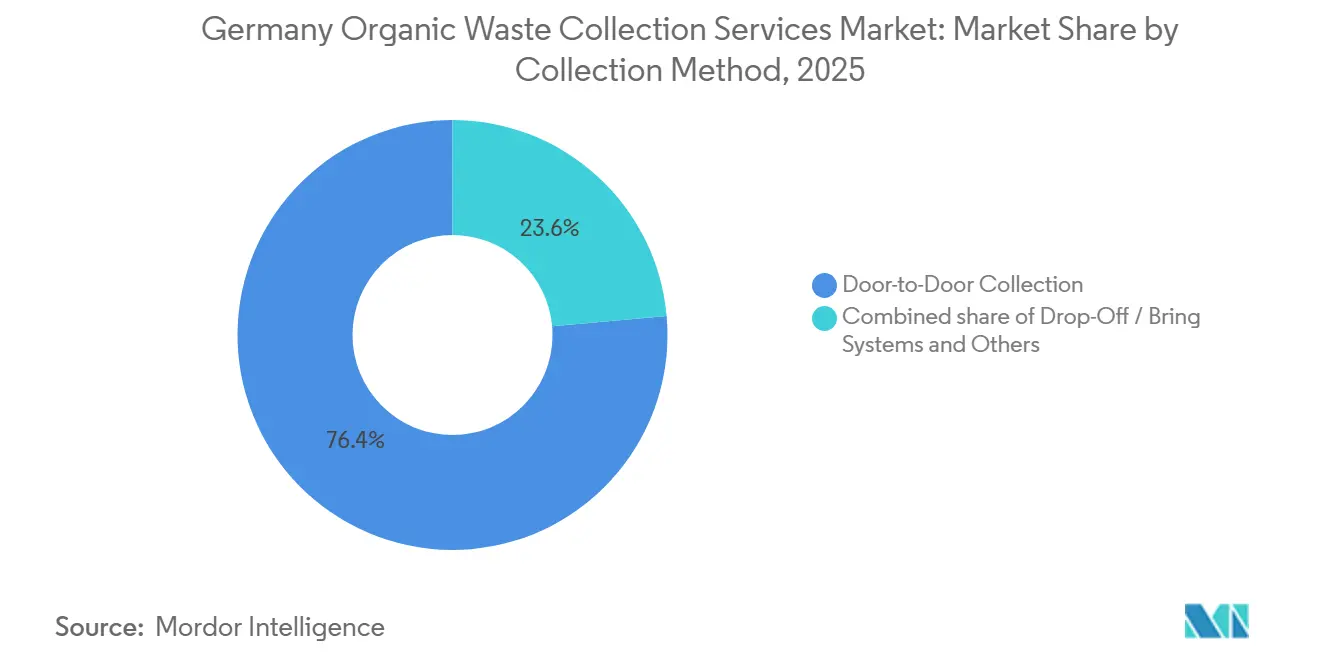

- Por método de recolección, la recolección puerta a puerta mantuvo una participación del 76,4% en 2025 y se proyecta que sea el método de más rápido crecimiento con una CAGR del 6,58% hasta 2031.

- Por tecnología y equipamiento, los sistemas semiautomatizados dominaron con una participación del 79,2% en 2025, mientras que se proyecta que los sistemas totalmente automatizados crezcan a una CAGR del 7,62% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Servicios de Recolección de Residuos Orgánicos en Alemania

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Endurecimiento de la Ordenanza de Biorresiduos (BioAbfV) en la Calidad de los Flujos de Entrada | +1.4% | Nacional, con aplicación más estricta en Baviera, Baden-Wurtemberg y Renania del Norte-Westfalia | Mediano plazo (2-4 años) |

| Ley de Economía Circular (KrWG) que Impulsa el Reciclaje por Encima de la Eliminación | +1.2% | Nacional | Largo plazo (≥ 4 años) |

| Los Municipios Amplían la Infraestructura de "Contenedor Marrón" para Biorresiduos | +1.0% | Nacional, con ganancias adicionales en Brandeburgo, Turingia y ciudades-estado con cobertura inferior al promedio | Corto plazo (≤ 2 años) |

| Integración de Biogás y Compost en la Matriz de Energías Renovables de Alemania | +0.9% | Nacional, concentrado en Baden-Wurtemberg, Baviera y Baja Sajonia | Mediano plazo (2-4 años) |

| Fuerte Papel Municipal en la Recolección de Residuos | +0.5% | Nacional | Largo plazo (≥ 4 años) |

| Alta Participación de los Hogares en la Separación de Residuos | +0.3% | Nacional, con mejor desempeño en Schleswig-Holstein y Hesse | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Endurecimiento de la Ordenanza de Biorresiduos (BioAbfV) en la Calidad de los Flujos de Entrada

La enmienda de mayo de 2025 a la Ordenanza de Biorresiduos de Alemania estableció umbrales de contaminación vinculantes y otorgó a los procesadores autoridad explícita para rechazar cargas no conformes, transfiriendo el riesgo de calidad hacia los operadores de recolección. Esto obliga a los operadores a implementar sistemas de clasificación óptica, desembalaje e inspección de contenedores para preservar la aceptación en planta y evitar costosas redirecciones hacia flujos de residuos residuales. Las auditorías piloto muestran que la contaminación por microplásticos en el compost terminado aumenta cuando la pureza de la recolección disminuye. Esto pone en riesgo las aprobaciones para la aplicación en suelos y genera costos de reprocesamiento, perjudicando directamente la rentabilidad de las rutas de recolección mediante cargas rechazadas y cargos por penalización. Las respuestas municipales varían según el distrito: algunas autoridades prohíben las bolsas de plástico biodegradable en los contenedores marrones, mientras que otras implementan inspecciones de contenedores y penalizaciones escalonadas antes de la no recolección, generando costos de cumplimiento desiguales en los territorios de servicio. Los operadores que invirtieron tempranamente en sistemas de desembalaje obtuvieron una ventaja competitiva al cumplir con los estándares de aceptación más estrictos de los procesadores y evitar el rechazo de cargas. El mercado avanza, por tanto, hacia el aseguramiento de la calidad como palanca central de rendimiento, donde la trazabilidad, la inspección y la integración tecnológica determinan los márgenes más que el crecimiento en tonelaje. La heterogeneidad en la aplicación persistirá a medida que algunos municipios intensifiquen las inspecciones más rápido que otros, manteniendo diferenciales de costos regionales que moldean las estrategias de licitación a corto plazo.

Ley de Economía Circular (KrWG) que Impulsa el Reciclaje por Encima de la Eliminación

La Ley de Economía Circular de Alemania establece una jerarquía de cinco niveles que prioriza la prevención y el reciclaje sobre la valorización energética y el vertedero, y exige la recolección separada de residuos orgánicos, lo que continúa impulsando a los municipios a ampliar el acceso a los contenedores marrones y mejorar la separación en origen. La Estrategia Nacional de Economía Circular, adoptada en 2024, reforzó esta dirección al establecer como objetivo una reducción del 10% per cápita en los residuos municipales para 2030. Los balances recientes muestran que los residuos orgánicos domésticos aumentaron a 10,7 millones de toneladas en 2024, un 5,9% más que en 2023, confirmando la separación orgánica como la fracción municipal de más rápido crecimiento en peso. El comercio de emisiones incrementa el costo de la no separación para las autoridades locales, ya que la incineración de residuos residuales puede requerir certificados, añadiendo costos a las rutas que carecen de una desviación efectiva de los orgánicos. La reforma del embalaje es indirectamente favorable porque las mayores expectativas de reciclaje aumentan la importancia de la clasificación correcta en el hogar, lo que puede reducir la entrada de materiales extraños en los contenedores orgánicos cuando la comunicación es efectiva.[1]Zentrale Stelle Verpackungsregister, "El reciclaje comienza con la clasificación," verpackungsregister.org Los informes municipales anuales también mantienen la presión sobre los rezagados al publicar las tasas de separación, incentivando la inversión en flotas de contenedores y promoviendo la educación pública y la densidad de rutas donde los resultados son visibles. El mercado se beneficia de esta alineación de políticas en un horizonte plurianual, ya que las inversiones de larga duración en contenedores y flotas consolidan la capacidad y los efectos de escala en torno a la separación y la pureza.

Los Municipios Amplían la Infraestructura de "Contenedor Marrón" para Biorresiduos

El acceso al contenedor marrón sigue siendo un factor determinante del rendimiento: muchos municipios aplican la participación obligatoria, otros ofrecen sistemas voluntarios y una minoría restante aún carece de cobertura integral, dejando a millones de residentes fuera de la recolección orgánica formal y limitando las ganancias de desviación en esos distritos. Donde los contenedores marrones son obligatorios, las tasas de conexión de los hogares y la captación per cápita son materialmente más altas que en los regímenes voluntarios, creando una brecha de estabilidad en ingresos y tonelaje que influye en cómo los operadores fijan precios en las licitaciones municipales y eligen los modelos de despliegue. Las huellas de las plantas de incineración condicionan los patrones de adopción, ya que los distritos que operan instalaciones de valorización energética suelen mostrar una menor captación orgánica per cápita, lo que señala un bloqueo estructural que los municipios deben desmantelar a medida que aumenta el precio del carbono. La modernización de la facturación y la verificación se acelera mediante enfoques como los contenedores equipados con transpondedores para el seguimiento electrónico y la facturación por propiedad, lo que puede agilizar la verificación del vaciado y reducir los costos administrativos. Los acuerdos de servicio municipal definen cada vez más las expectativas en materia de límites de contaminación, pueden incluir penalizaciones vinculadas al rechazo por parte de los procesadores, formalizan el aseguramiento de la calidad dentro de la economía de las rutas y fomentan las inspecciones de contenedores para mantener la pureza. La cobertura del sistema de pago por uso dista mucho de ser universal, por lo que muchas autoridades recurren a normas de contenedor obligatorio y campañas de comunicación para sostener las ganancias en separación.

Integración de Biogás y Compost en la Matriz de Energías Renovables de Alemania

La capacidad de biogás y compost ha profundizado su papel en los sistemas energéticos y de suelos de Alemania, ya que la electricidad basada en biomasa sigue siendo un contribuyente significativo a la red, y los operadores procesan grandes volúmenes de sustratos orgánicos bajo controles de calidad que condicionan la aceptación en planta a bajos niveles de contaminación. Los nuevos proyectos de biometano y las inyecciones adicionales esperadas en la red a mediano plazo estrechan el vínculo entre la calidad de la recolección y el tiempo de operación de los digestores. Los marcos de política que reconocen el gas renovable en aplicaciones de calefacción e industriales respaldan un vector de demanda a mediano plazo que depende de la fiabilidad y el costo de la materia prima, incluso cuando las tecnologías de electrificación siguen siendo prominentes en las nuevas construcciones. Las asociaciones de calefacción urbana añaden otro vector al integrar el calor residual en las redes municipales, apoyando los objetivos de descarbonización mediante un suministro energético estable y local. Las estructuras de incentivos han evolucionado para recompensar una generación más flexible y sensible a la demanda, elevando la prima operativa por una materia prima consistente y de baja contaminación que limita el tiempo de inactividad y reduce las penalizaciones en la puerta de la planta. Los productos de compost siguen siendo voluminosos, y las normas de calidad y las regulaciones de fertilizantes excluyen efectivamente la contaminación por plásticos, por lo que las prácticas de recolección que limitan estrictamente los materiales extraños preservan la comerciabilidad en los mercados agrícolas. Esta integración refuerza el papel del mercado como guardián de la materia prima, cuya disciplina de calidad afecta directamente la continuidad de los ingresos en los mercados de energía y suelos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Contaminación en los Flujos de Residuos Orgánicos Recolectados | -1.1% | Nacional, aguda en zonas urbanas de alta densidad y distritos con participación voluntaria | Corto plazo (≤ 2 años) |

| Altos Costos de Recolección y Logística | -0.9% | Nacional, con carga desproporcionada en regiones rurales y de baja densidad | Mediano plazo (2-4 años) |

| Viabilidad Económica Limitada en Regiones Rurales | -0.7% | Brandeburgo, Mecklemburgo-Pomerania Occidental, Turingia, Sajonia-Anhalt | Largo plazo (≥ 4 años) |

| Estandarización Limitada de las Prácticas de Recolección entre Municipios | -0.5% | Fragmentación nacional en 400 distritos independientes | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Contaminación en los Flujos de Residuos Orgánicos Recolectados

La contaminación por plásticos sigue siendo la principal restricción de calidad para los procesadores, y los controles continúan mostrando tasas de rechazo notables, lo que subraya la necesidad de una aplicación estricta y una mejor clasificación en origen. La ordenanza redujo los niveles aceptables de plástico en los biorresiduos domésticos al 1%. Facultó a las plantas para rechazar cargas con más del 3% de material extraño, transfiriendo el riesgo financiero a los operadores, quienes deben añadir pretratamiento o asumir los costos de redirección. Las jurisdicciones han intensificado la aplicación con inspecciones y penalizaciones que escalan desde advertencias hasta la no recolección, lo que demuestra que los elementos disuasorios visibles pueden mejorar el cumplimiento. Otros distritos recurren a la no recolección de contenedores contaminados y cobran tarifas de residuos residuales por la eliminación posterior, transfiriendo la responsabilidad a los hogares y empresas, pero potencialmente generando fricciones con los contribuyentes. La eliminación de materiales extraños suele resultar en la pérdida de una parte significativa de la fracción orgánica como daño colateral, lo que empeora la captura de valor para los procesadores y enfatiza la prevención en la acera sobre la remediación en planta. A medida que las normas sobre envases compostables se implementan gradualmente, los sistemas deben seguir manteniendo los materiales no aceptados fuera de los contenedores orgánicos para proteger las certificaciones de calidad en los procesos posteriores y la aceptación agrícola.

Altos Costos de Recolección y Logística

Los operadores enfrentan presiones de costos superpuestas derivadas del precio del carbono sobre la incineración de residuos residuales, cambios en los peajes de vehículos, insumos de combustible y tarifas laborales, lo que amplifica el costo de las rutas orgánicas especializadas que requieren alta participación para alcanzar una densidad eficiente. Los mayores costos del carbono aumentan la urgencia para que los municipios mejoren la separación, de modo que los flujos residuales no graven los presupuestos.[2]Agencia Europea de Medio Ambiente, "Alemania, Perfil de Gestión de Residuos por País," eea.europa.eu Los distritos han respondido revisando los calendarios de tarifas y los modelos de servicio que reflejan la intensidad de capital y los costos de ruta según los tamaños de contenedor y las frecuencias de recolección. La economía de las rutas es más difícil en las regiones rurales y de baja densidad, donde la participación y la captación por kilómetro son menores. Al mismo tiempo, los distritos urbanos pueden justificar una mayor frecuencia estacional para minimizar las quejas por olores y el riesgo de contaminación. Las medidas de mitigación tecnológica continúan, incluidos los pilotos con camiones eléctricos y combustibles alternativos, pero las limitaciones de carga útil e infraestructura aún restringen el despliegue amplio en rutas orgánicas húmedas, por lo que la mayoría de los operadores buscan mejoras incrementales en lugar de conversiones totales de flota. El alivio de costos seguirá siendo desigual, con los actores verticalmente integrados más grandes en mejor posición para amortizar la tecnología en carteras multidistrito en comparación con los contratistas más pequeños que atienden territorios de un solo municipio.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Residuo: Los Residuos Alimentarios Impulsan el Crecimiento Incremental a Pesar del Dominio de los Residuos de Jardín

Los residuos de jardín y paisaje mantuvieron el 48,2% de la participación de mercado en 2025, mientras que se proyecta que los residuos alimentarios de pre y posconsumo crezcan a una CAGR del 7,41% hasta 2031, superando la tasa de expansión general y señalando un cambio gradual en la composición de los residuos recolectados. El mercado se beneficia de normas más claras y de la aplicación en torno a los residuos alimentarios envasados, que dirigen mayores volúmenes comerciales hacia líneas de desembalaje antes de la digestión, y los operadores que invierten en dichas capacidades experimentan menos rechazos y una aceptación más estable en planta. Los orgánicos domésticos han crecido en los balances recientes, pero la estacionalidad de los residuos de jardín limita las ganancias de volumen adicionales en relación con los residuos alimentarios. Los compostadores continúan mezclando residuos verdes con biorresiduos para mantener características de procesamiento estables, y los controles de calidad vigilan cada vez más la contaminación para proteger los mercados de suelos que siguen siendo esenciales para la estabilidad del mercado. A medida que los operadores de digestores demandan sustratos más consistentes y de alta densidad energética, los residuos alimentarios comerciales se convierten en un objetivo más atractivo, siempre que el rendimiento del desembalaje mantenga la contaminación por debajo de los valores de control establecidos.

En todos los municipios, la política sigue influyendo en la composición a través del acceso al contenedor marrón, las comunicaciones y los calendarios de frecuencia que apoyan la captación limpia tanto de flujos alimentarios como de jardín. Los residuos agrícolas representan un segmento menor pero en crecimiento, impulsado por la recolección comercial de proyectos de agricultura urbana, granjas periurbanas que participan en programas municipales de orgánicos y asociaciones de compostaje institucional. Los residuos agrícolas a gran escala de operaciones rurales generalmente permanecen fuera de los sistemas de licitación municipal, se procesan mediante digestores en la propia granja y luego se aplican directamente al suelo. Se prevé que la recolección agrícola adyacente a los municipios se expanda a medida que los marcos de economía circular incentiven la integración de diversas materias primas orgánicas en la infraestructura regional de biogás y compostaje. Es probable que los residuos alimentarios continúen superando a los residuos de jardín porque los modelos de ingresos en las plantas de biogás favorecen su rendimiento de metano, y la expansión de la capacidad de inyección de biometano atrae materias primas consistentes de cuentas comerciales que cumplen con estrictas normas de contaminación. Este cambio también puede contribuir a proteger la calidad del compost al dirigir los insumos más propensos a la contaminación y con mayor contenido de plástico hacia rutas de digestión pretratadas donde el desembalaje es estándar, limitando el arrastre de plástico al material compostado y manteniendo la aceptación agrícola en los procesos posteriores. El mercado, por tanto, alinea su mezcla de tipos de residuos con los mercados finales de energía y suelos, utilizando controles de calidad para asignar volúmenes donde generan el mayor valor.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: La Aceleración del Sector Comercial de Servicios de Alimentación Transforma la Combinación de Ingresos en Medio de la Estabilidad Residencial

Los usuarios finales residenciales representaron el 73,1% de la actividad en 2025, respaldados por programas generalizados de contenedor marrón y tasas de conexión generalmente altas donde la participación es obligatoria. El crecimiento más rápido se registra en el segmento comercial de servicios de alimentación, proyectado en una CAGR del 7,92% hasta 2031, impulsado por requisitos de separación más estrictos, una supervisión de cumplimiento más sólida y objetivos de sostenibilidad que formalizan acuerdos anteriormente informales. El mercado está viendo más contratos de restaurantes, hoteles, supermercados y cocinas institucionales a medida que los requisitos de manejo de residuos alimentarios y el seguimiento del transporte pasan de ser orientaciones a ser de cumplimiento obligatorio. Los procesadores industriales de alimentos aportan volúmenes estables con una composición relativamente fiable que los operadores de digestores valoran, y los acuerdos de aceptación a largo plazo pueden reducir la volatilidad de los ingresos para los recolectores que atienden estos sitios. Las categorías agrícolas y otras menores siguen siendo marginales en los sistemas municipales, manteniendo el vector del sector comercial de servicios de alimentación como el principal factor de variación, diversificando los ingresos más allá de las cuentas residenciales.

El rigor en la aplicación sigue siendo el motor del crecimiento comercial, ya que los municipios implementan pilotos de inspección de contenedores habilitados por tecnología y controles de recolección que pueden extenderse a locales comerciales, lo que impulsa a más clientes a adoptar servicios contratados bajo términos de calidad claros. Este enfoque respalda una aceptación más fiable en planta porque las fuentes comerciales pueden adaptarse más rápido que los hogares dispersos a las normas de separación que protegen el tiempo de operación de los digestores y las certificaciones de calidad del compost. El mercado se beneficia de un volumen predecible y un control de contaminación más sólido cuando las cuentas comerciales se incorporan bajo protocolos auditables, mejorando la economía de las rutas y estabilizando las relaciones con los procesadores. Los volúmenes residenciales siguen siendo el ancla, pero el crecimiento marginal se desplaza hacia los flujos comerciales donde la política y la tecnología reducen el riesgo de incumplimiento y mejoran la eficiencia de la recolección. Con el tiempo, las carteras municipales-comerciales mixtas ayudan a los operadores a suavizar la estacionalidad de los residuos de jardín y a depender más de los residuos alimentarios durante todo el año, lo que apoya operaciones de digestores más estables.

Por Método de Recolección: El Dominio de la Recolección Puerta a Puerta Persiste a Pesar de las Ventajas de Costo de los Puntos de Acopio

La recolección puerta a puerta dominó con el 76,4% de la participación de mercado en 2025 y se proyecta que se expanda a una CAGR del 6,58% hasta 2031, a medida que la cobertura se extiende a distritos previamente desatendidos y las mejoras en el nivel de servicio incrementan la captación y la pureza. Los sistemas de entrega o puntos de acopio permanecen en uso de nicho donde el enrutamiento en la acera no es económico. Sin embargo, generalmente tienen un rendimiento inferior en tasas de conexión y captación en comparación con el servicio obligatorio en la acera, lo que ralentiza la adopción fuera de las excepciones rurales. El mercado favorece los modelos puerta a puerta porque la conveniencia se correlaciona con la participación, lo que apoya una mayor captación per cápita y reduce los costos asociados con la eliminación residual y la incineración. Los distritos urbanos pueden ajustar la frecuencia durante las temporadas pico para reducir el riesgo de olores y contaminación, mientras que los mandatos en la acera sostienen la densidad de rutas para apoyar la recuperación de costos dentro de las estructuras de tarifas municipales.

Los contratos de recolección vinculan cada vez más el rendimiento a los resultados de contaminación y conexión, alineando los incentivos con los sistemas puerta a puerta que pueden incorporar la inspección en el contenedor y la verificación en la instalación de descarga. La pureza constante en la acera reduce los rechazos y preserva los resultados de las tarifas de acceso en los sitios de digestión y compostaje. Los sistemas de puntos de acopio no escalan tan bien para el control de calidad porque las entregas esporádicas complican la inspección y los ciclos de retroalimentación con los hogares, lo que subraya por qué muchos municipios estandarizan los servicios en la acera una vez que los presupuestos lo permiten. Donde la densidad de rutas es baja, las autoridades pueden combinar puntos de acopio con rutas en la acera específicas para grupos de población. Sin embargo, la trayectoria a largo plazo sigue apuntando hacia una cobertura más amplia en la acera que apoye los objetivos de desviación y una facturación más transparente.

Por Tecnología y Equipamiento: Los Sistemas Semiautomatizados Mantienen su Participación en Medio de Ganancias Incrementales en Automatización

Los sistemas semiautomatizados representaron el 79,2% de los despliegues en 2025, ya que la base instalada de contenedores y elevadores compatibles ancla las flotas municipales, mientras que se proyecta que los sistemas totalmente automatizados crezcan a una CAGR del 7,62% a medida que las nuevas licitaciones especifican la reducción de mano de obra y la integración de sensores para controlar costos y mejorar la verificación de calidad. Los sistemas manuales persisten en los centros históricos densos y en las zonas de acceso restringido donde el tamaño y la maniobrabilidad de los vehículos son limitados, pero la seguridad y la economía laboral favorecen los elevadores mecanizados que reducen el tamaño de la tripulación y el riesgo de lesiones. El uso de transpondedores electrónicos se está ampliando en las flotas semiautomatizadas para habilitar el seguimiento a nivel de propiedad, la facturación automatizada y los registros de auditoría de los eventos de vaciado, mejorar los datos de ruta y desalentar el uso no autorizado. El mercado también está viendo una adopción más amplia de tecnología de detección de contaminación habilitada por tecnología que puede superponerse a los sistemas de elevación existentes sin requerir una transición completa a vehículos con brazo robótico, haciendo que las mejoras de calidad sean más asequibles que un reemplazo completo de flota.

Los sistemas totalmente automatizados crecen desde una base menor y se adaptan mejor a los nuevos barrios y contratos en terrenos sin desarrollar. Sin embargo, muchos municipios continuarán utilizando plataformas semiautomatizadas hasta que el reemplazo de contenedores y la planificación del acceso vial justifiquen el uso de vehículos con brazo articulado. La electrificación de la flota añade complejidad a los orgánicos húmedos debido a las cargas útiles más pesadas y la masa de las baterías, por lo que los pilotos suelen priorizar las rutas más ligeras, mientras que los combustibles alternativos pueden cubrir las necesidades de las rutas más pesadas. El crecimiento del mercado ofrece margen para la renovación tecnológica, pero la mayoría de las inversiones de tiempo de los operadores están vinculadas a los desencadenantes regulatorios sobre contaminación y a los requisitos de licitación que recompensan la verificación digital y los resultados de calidad. Durante el período de pronóstico, los sistemas semiautomatizados seguirán siendo el caballo de batalla, mientras que la automatización y las capas de inspección digital moldean la diferenciación competitiva en el control de calidad y la productividad laboral. Esta trayectoria mantiene la intensidad de capital manejable sin sacrificar el rendimiento en materia de cumplimiento.

Análisis Geográfico

Los patrones regionales reflejan las decisiones de política y los legados de infraestructura, con los estados occidentales y meridionales anclando los volúmenes y las conexiones de 2025, mientras que partes del este crecen desde bases más bajas a medida que los mandatos y la cobertura se aceleran. Algunos estados muestran una captación per cápita elevada, lo que indica una saturación madura. Al mismo tiempo, varias regiones orientales y ciudades-estado se mantienen por debajo de los promedios nacionales debido a implementaciones incompletas, un parque de viviendas más denso y la capacidad de incineración heredada que históricamente redujo los incentivos para la recolección selectiva. Los calendarios de tarifas urbanas y las decisiones de diseño de servicios influyen en la participación y la calidad, incluidas las disposiciones que fomentan el comportamiento correcto de eliminación y reducen la contaminación en los contenedores orgánicos.

Es probable que el crecimiento hasta 2031 se concentre en los distritos orientales desatendidos a medida que se amplíen los programas de contenedor marrón, con ganancias incrementales también en los corredores comerciales de las metrópolis occidentales donde se intensifica la aplicación. Los balances nacionales de residuos indican que los residuos orgánicos domésticos han ido aumentando año tras año, lo que sugiere que los adoptantes tardíos están alcanzando el ritmo, aunque los informes varían según el estado. El mercado seguirá siendo geográficamente heterogéneo debido a la gobernanza local y los ciclos presupuestarios, pero se espera que las iniciativas de política estatal y los términos de contratación municipal vinculados a las métricas de contaminación alineen gradualmente los resultados. La dinámica competitiva difiere entre regiones porque los titulares conservan depósitos y capital relacional. Sin embargo, los distritos con baja cobertura previa ofrecen más margen para que los grandes operadores establezcan rutas e integren con las instalaciones de digestión cercanas. Los municipios que prohíben ciertas bolsas y enfatizan el uso correcto de los contenedores suelen lograr ganancias de pureza más rápidas, apoyando la expansión hacia los mercados posteriores donde los estándares de calidad son estrictos.

La modernización municipal apoya la convergencia entre geografías a medida que las autoridades despliegan transpondedores en contenedores, inspecciones habilitadas por tecnología y modelos de tarifas refinados que vinculan los cargos de servicio a la verificación del vaciado y los resultados de contaminación. Estos cambios aumentan la previsibilidad al reducir el uso no autorizado, prevenir la contaminación en la acera y apoyar la gestión de contratos basada en datos. A medida que las redes de calefacción urbana se expanden, los municipios y las empresas de servicios públicos pueden asociarse con los operadores de residuos para aprovechar el contenido energético de los residuos orgánicos y recuperar calor útil, integrando la recolección orgánica dentro de un plan de descarbonización más amplio que va más allá de la simple desviación de residuos. Con el tiempo, estos factores pueden reducir las brechas regionales en calidad, captación y aceptación en los procesos posteriores que actualmente caracterizan al mercado.

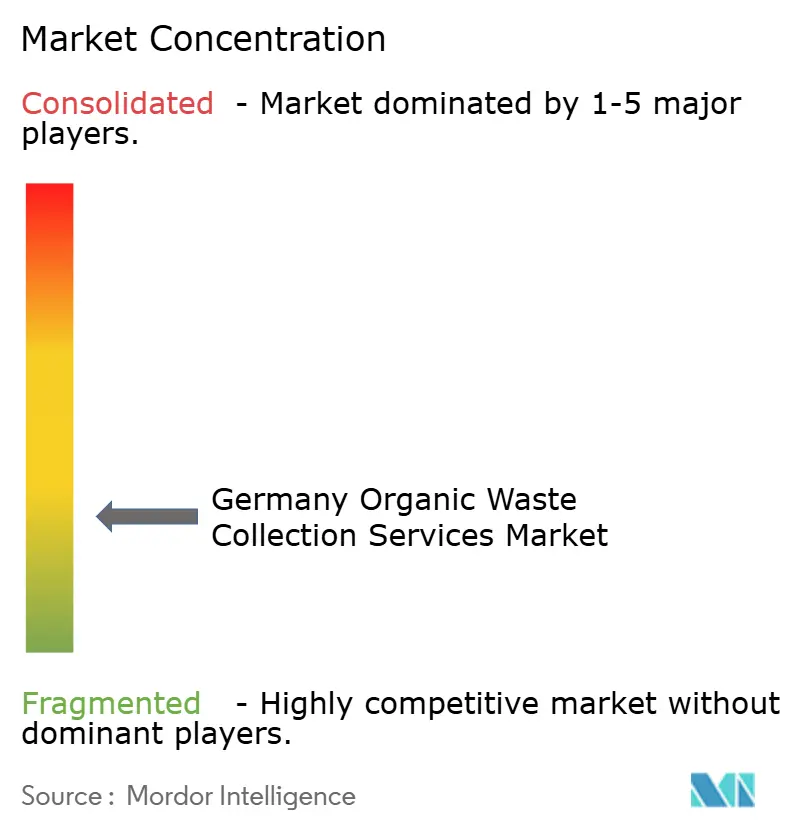

Panorama Competitivo

El mercado de servicios de recolección de residuos orgánicos en Alemania está fragmentado entre muchas autoridades municipales. Sin embargo, los actores nacionales con integración vertical ejercen una influencia desproporcionada donde alinean las rutas en la acera con activos de digestión y compostaje. Las prácticas de licitación municipal suelen favorecer a los titulares que mantienen depósitos, existencias de contenedores y mano de obra en el lugar, lo que puede consolidar oligopolios regionales y elevar los costos de cambio para las autoridades. La aplicación de los umbrales de contaminación desplazó la competencia desde la eficiencia pura de enrutamiento hacia el control de contaminación y la verificación digital, lo que permite a los operadores que despliegan sistemas de inspección, clasificación avanzada y capacidades de desembalaje reducir el riesgo de rechazo y mejorar los resultados de aceptación en planta. Las asociaciones tecnológicas forman parte de la diferenciación, con algunos pilotos que utilizan evidencia respaldada por cámaras y ciclos de retroalimentación automatizados para reducir la contaminación en la acera. La integración vertical con salidas de energía renovable añade otra palanca, ya que los operadores pueden equilibrar la contratación con las autoridades municipales y los socios energéticos que dependen de una calidad de materia prima consistente para mantener el tiempo de operación y los compromisos de entrega.

Las empresas regionales más pequeñas defienden su participación en los distritos rurales y de tamaño mediano a través de las relaciones locales y el conocimiento de las rutas. Sin embargo, las mayores cargas de cumplimiento en materia de contaminación y el aumento de los costos de vehículos y mano de obra comprimen los márgenes a menos que adopten la inspección y la verificación electrónica. La modernización de la flota señala divergencia, ya que los actores más grandes prueban camiones de bajas emisiones donde la carga útil y el diseño de rutas lo permiten. Al mismo tiempo, los combustibles alternativos pueden ayudar a cubrir las necesidades de rutas de servicio pesado para orgánicos húmedos hasta que las plataformas eléctricas cumplan con los requisitos de carga útil y la carga en depósito madure.[3]Veolia Holding Deutschland GmbH, "Control de biorresiduos asistido por inteligencia artificial, Pforzheim," veolia.de Las expansiones de rutas a través de licitaciones multidistrito profundizan las ventajas de densidad para las empresas que pueden amortizar la tecnología de análisis e inspección en carteras, lo que arriesga ampliar la brecha de capacidades donde los pequeños contratistas atienden rutas de un solo distrito sin economías de escala. Estos cambios recompensan la infraestructura de cumplimiento y los registros de auditoría digital como requisitos previos de licitación, incluidos los sistemas de gestión ambiental y de seguridad alineados con las normas ISO.

Los movimientos estratégicos destacan tres temas. Primero, el crecimiento horizontal a través de la obtención de contratos puede aumentar la densidad de rutas y el empleo local al ampliar el alcance del servicio municipal. Segundo, la integración vertical y las asociaciones energéticas, incluidas las colaboraciones de calefacción urbana, pueden integrar a los operadores de residuos en los planes de descarbonización municipal. Tercero, las estrategias de combustible de ciclo cerrado y los combustibles alternativos pueden reducir la exposición a los combustibles fósiles en las rutas pesadas y crear una cobertura de costos a medida que la regulación fija un precio más elevado al carbono, convirtiéndolos potencialmente en un diferenciador en futuras licitaciones. Estos movimientos dependen del aseguramiento de la calidad porque las penalizaciones por contaminación y el rechazo de cargas perjudican directamente la realización de ingresos en el mercado.

Líderes de la Industria de Servicios de Recolección de Residuos Orgánicos en Alemania

REMONDIS SE & Co.

PreZero Stiftung & Co. KG

Veolia Environnement S.A.

Landbell Group GmbH

SUEZ Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: Veolia inició un piloto de control de biorresiduos basado en inteligencia artificial que integra cámaras para documentar el contenido de los contenedores durante el vaciado y automatizar la retroalimentación a los ciudadanos cuando se detecta contaminación.

- Enero de 2026: La ciudad de Heilbronn aprobó una reforma del sistema de recolección que introduce contenedores equipados con transpondedores para el seguimiento electrónico y la facturación por propiedad.

- Noviembre de 2025: ALBA Group y Stadtwerke Ludwigslust-Grabow formalizaron un proyecto de calefacción urbana para suministrar calor residual a la red municipal a partir de 2028.

- Septiembre de 2025: Veolia amplió los servicios en el Landkreis Schweinfurt para incluir la recolección de residuos residuales, orgánicos y de papel y cartón bajo un contrato plurianual.

Alcance del Informe del Mercado de Servicios de Recolección de Residuos Orgánicos en Alemania

El Mercado de Servicios de Recolección de Residuos Orgánicos en Alemania está Segmentado por Tipo de Residuo (Residuos Alimentarios, Residuos de Jardín y Paisaje, y más), por Usuario Final (Residencial, Comercial, y más), por Método de Recolección (Recolección Puerta a Puerta, Sistemas de Entrega / Puntos de Acopio, y Otros), y por Tecnología y Equipamiento (Sistemas de Recolección Manual, Sistemas Semiautomatizados, y más). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD) y Volumen (Toneladas).

| Residuos Alimentarios (Pre y Posconsumo) |

| Residuos de Jardín y Paisaje |

| Residuos Agrícolas |

| Otros |

| Residencial |

| Comercial (Hostelería, Restauración y Catering, Comercio Minorista) |

| Industrial (Procesamiento y Manufactura de Alimentos) |

| Otros (Residuos Agrícolas) |

| Recolección Puerta a Puerta |

| Sistemas de Entrega / Puntos de Acopio |

| Otros |

| Sistemas de Recolección Manual |

| Sistemas Semiautomatizados |

| Sistemas Totalmente Automatizados |

| Otros |

| Por Tipo de Residuo | Residuos Alimentarios (Pre y Posconsumo) |

| Residuos de Jardín y Paisaje | |

| Residuos Agrícolas | |

| Otros | |

| Por Usuario Final | Residencial |

| Comercial (Hostelería, Restauración y Catering, Comercio Minorista) | |

| Industrial (Procesamiento y Manufactura de Alimentos) | |

| Otros (Residuos Agrícolas) | |

| Por Método de Recolección | Recolección Puerta a Puerta |

| Sistemas de Entrega / Puntos de Acopio | |

| Otros | |

| Por Tecnología y Equipamiento | Sistemas de Recolección Manual |

| Sistemas Semiautomatizados | |

| Sistemas Totalmente Automatizados | |

| Otros |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual y las perspectivas de crecimiento del mercado de servicios de recolección de residuos orgánicos en Alemania?

Se espera que el tamaño del mercado de servicios de recolección de residuos orgánicos en Alemania aumente de USD 0,79 mil millones en 2025 a USD 0,83 mil millones en 2026 y alcance USD 1,07 mil millones en 2031, a una CAGR del 5,26% durante el período 2026-2031.

¿Qué factores influyen más en la demanda de recolección de residuos orgánicos en Alemania?

La aplicación de la Ordenanza de Biorresiduos, la expansión de la cobertura del contenedor marrón y la integración con los mercados finales de biogás y compost impulsan la demanda al vincular la economía de las tarifas de acceso con los umbrales de contaminación y la calidad fiable de la materia prima.

¿Qué segmentos crecen más rápido dentro de la recolección de residuos orgánicos en Alemania?

Impulsado por normas de separación más estrictas y pilotos de inspección digital que formalizan los contratos de servicio, se prevé que el segmento comercial experimente el crecimiento más rápido, proyectado en una CAGR del 7,92%.

¿Cómo se comparan los métodos de recolección en términos de rendimiento y costo?

La recolección puerta a puerta mantiene una participación del 76,4% y lidera el crecimiento con una CAGR del 6,58% debido a una mayor participación y captación, mientras que los sistemas de puntos de acopio cuestan menos por parada pero se quedan atrás en tonelaje porque las tasas de participación son más bajas.

¿Qué tecnologías se utilizan más en la recolección de residuos orgánicos en Alemania hoy en día?

Los sistemas semiautomatizados lideran con una participación de mercado del 79,2%, mientras que los brazos totalmente automatizados y las inspecciones de contenedores basadas en inteligencia artificial ganan terreno, mejorando la productividad laboral y reforzando el control de contaminación.

¿Cómo afectan las diferencias regionales a los proveedores de servicios en Alemania?

Los estados occidentales y meridionales muestran una cobertura madura y una mayor captación per cápita, mientras que partes del este crecen desde bases más bajas a medida que se amplían los mandatos; las ciudades-estado se quedan atrás debido a la densidad habitacional y la capacidad histórica de incineración.

Última actualización de la página el: