Tamaño y Participación del Mercado Europeo de Gas Renovable a partir de Residuos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

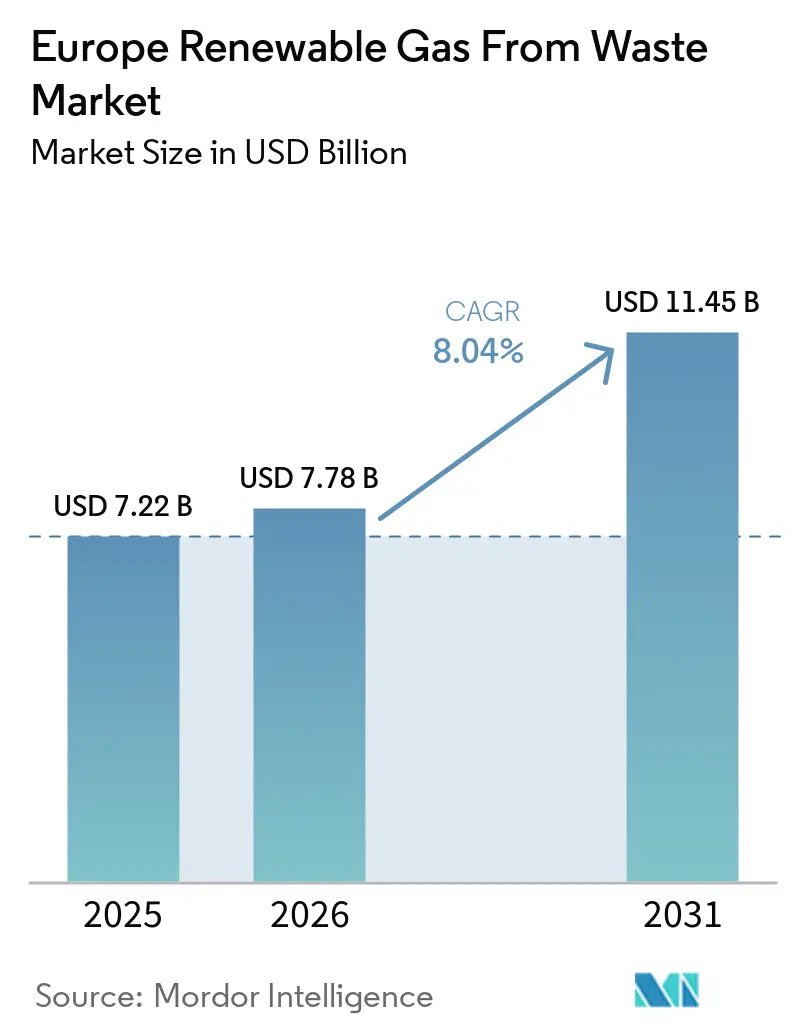

| Tamaño del mercado en el año base (2025) | 7.22 Mil millones de dólares |

| Tamaño del Mercado (2026) | 7.78 Mil millones de dólares |

| Tamaño del Mercado (2031) | 11.45 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.04% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado Europeo de Gas Renovable a partir de Residuos por Mordor Intelligence

El tamaño del Mercado Europeo de Gas Renovable a partir de Residuos fue valorado en USD 7,22 mil millones en 2025 y se estima que crecerá desde USD 7,78 mil millones en 2026 hasta alcanzar USD 11,45 mil millones en 2031, a una CAGR del 8,04% durante el período de pronóstico (2026-2031).

El mercado europeo de gas renovable a partir de residuos avanza a un ritmo más rápido que en el ciclo anterior, ya que la tasa de crecimiento histórica del 7,8% ha cedido paso a un impulso más sólido derivado de objetivos vinculantes de seguridad energética, una política de carbono más estricta y una mayor inversión por parte de empresas de servicios públicos e infraestructuras. El plan REPowerEU de la Comisión Europea ha proporcionado al mercado europeo de gas renovable a partir de residuos una señal de demanda a largo plazo clara a través de su objetivo de 35 bcm de biometano para 2030, lo que ha mejorado la visibilidad de los proyectos para promotores, operadores de redes de gas y financiadores a lo largo de toda la cadena de valor. El requisito de enero de 2024 para la recogida separada de biorresiduos también ha ampliado el conjunto de materias primas disponibles, lo que hace que el suministro dependa menos de los excedentes agrícolas y sea más estable durante los períodos de volatilidad en los precios de los cultivos. La competencia en el mercado europeo de gas renovable a partir de residuos se está ampliando a medida que grupos de gestión de residuos, promotores especializados, fondos de infraestructuras y operadores vinculados a la transmisión persiguen la misma base de activos bajo diferentes regímenes de incentivos nacionales. El crecimiento sigue frenado por los costes de producción de biometano, que permanecen por encima de los precios mayoristas del gas, y por los plazos de tramitación de permisos que pueden extenderse desde seis meses hasta más de cuatro años; sin embargo, los bajos niveles de almacenamiento de gas han reforzado el argumento estratégico a favor de la capacidad doméstica de gas renovable en toda Europa.

Conclusiones Clave del Informe

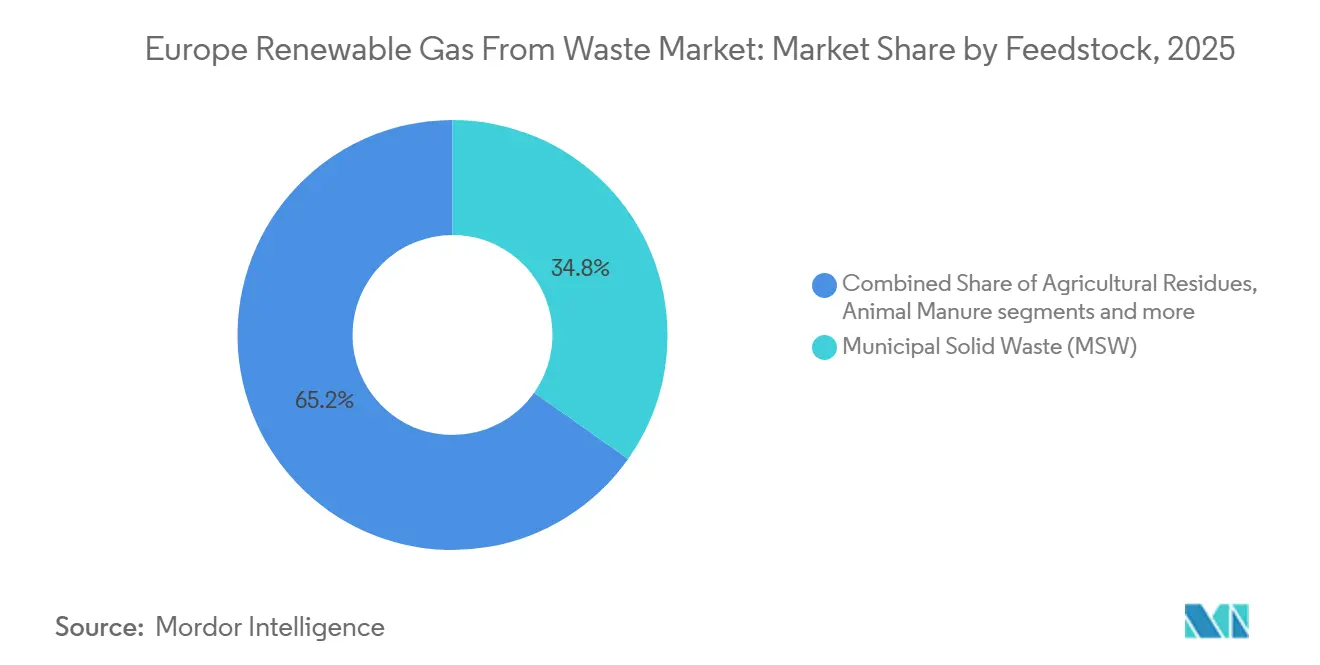

- Por materia prima, los residuos sólidos urbanos representaron el 34,8% de la participación del mercado europeo de gas renovable a partir de residuos en 2025, mientras que se prevé que los residuos alimentarios se expandan a una CAGR del 9,9% hasta 2031.

- Por tecnología, la digestión anaerobia mantuvo una participación del 45,1% en 2025, mientras que se proyecta que los sistemas de mejora de biogás crezcan a una CAGR del 9,3% hasta 2031.

- Por aplicación, la generación de electricidad representó el 35,2% en 2025, mientras que se prevé que el combustible para transporte avance a una CAGR del 10,3% hasta 2031.

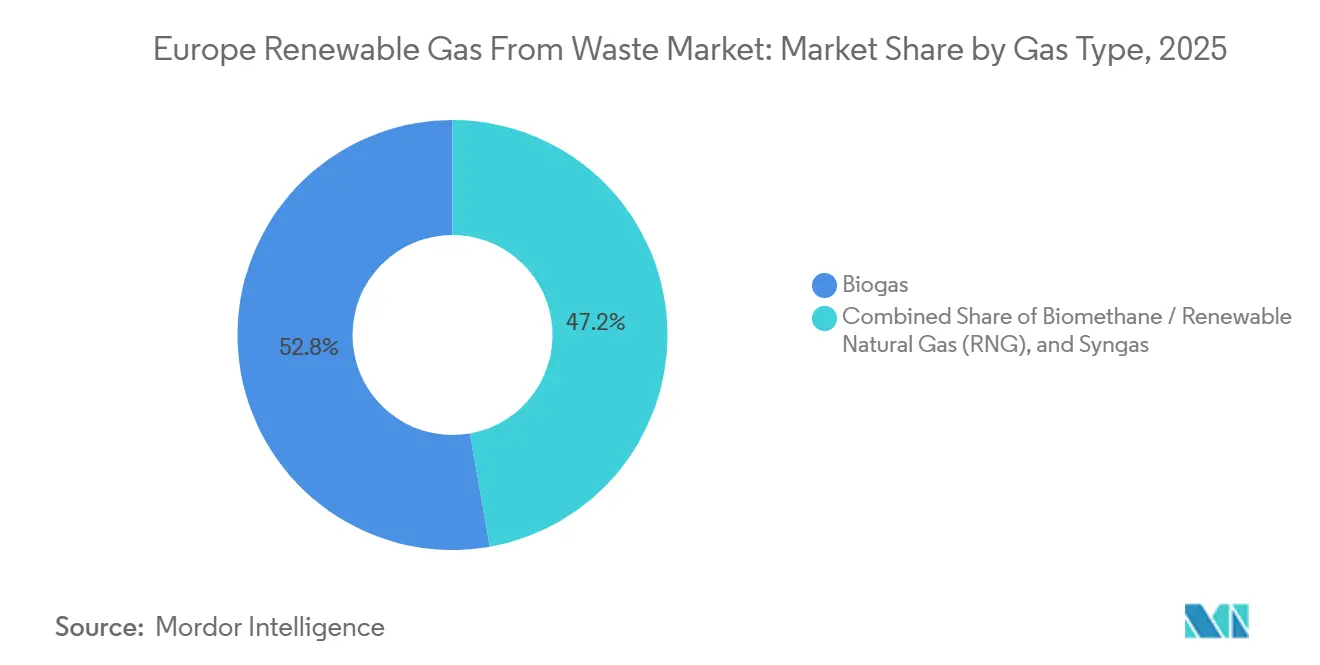

- Por tipo de gas, el biogás mantuvo una participación del 52,8% en 2025, mientras que se proyecta que el biometano / gas natural renovable se expanda a una CAGR del 10,8% hasta 2031.

- Por componente, las unidades de procesamiento y mejora de gas representaron el 31,6% del mercado europeo de gas renovable a partir de residuos en 2025, mientras que se proyecta que los sistemas de monitoreo y control crezcan a una CAGR del 9,3% hasta 2031.

- Por geografía, Alemania mantuvo el 24,0% del tamaño del mercado europeo de gas renovable a partir de residuos en 2025, mientras que se proyecta que Dinamarca crezca a una CAGR del 11,8% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Europeo de Gas Renovable a partir de Residuos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Objetivo Vinculante de Biometano de REPowerEU que Impulsa la Inversión en Conversión de Residuos en Gas | +2.5% | UE-27 y el Reino Unido, con el mayor efecto en los mercados de mayor expansión de biometano | Largo plazo (≥ 4 años) |

| Prohibición de Vertido de Biorresiduos de la Unión Europea que Amplía el Suministro de Materia Prima para la Digestión Anaerobia | +2.2% | Alemania, Francia, Italia, Polonia, España y otros estados miembros de la UE | Mediano plazo (2-4 años) |

| Reducción de la Capacidad de Generación Despachable que Impulsa la Demanda de Gas Renovable Almacenable | +1.8% | Alemania, el Reino Unido, los Países Bajos y el conjunto de Europa Occidental | Corto plazo (≤ 2 años) |

| Vencimiento de la Tarifa EEG Alemana que Desencadena la Conversión Masiva de Biogás a Biometano | +1.4% | Alemania, con efectos secundarios en los mercados vecinos vinculados al registro | Corto plazo (≤ 2 años) |

| Disposiciones de Doble Contabilización de la RED III que Mejoran la Viabilidad Comercial en el Transporte | +1.1% | Países Bajos, Alemania, Francia y otros mercados con mandatos de transporte | Mediano plazo (2-4 años) |

| Aumento de los Precios del Carbono en el RCDE que Acelera la Sustitución Industrial del Gas Fósil | +0.8% | Alemania, Francia, los Países Bajos, Bélgica y otros países con bases industriales de alta intensidad en el RCDE | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Objetivo Vinculante de Biometano de REPowerEU que Impulsa la Inversión en Conversión de Residuos en Gas

El plan REPowerEU estableció un objetivo de producción de biometano de 35 bcm para 2030, elevando considerablemente la certeza política para la inversión en gas renovable en Europa[1]Comisión Europea, "Plan REPowerEU", EUR-Lex, eur-lex.europa.eu. Ese objetivo es materialmente superior a las expectativas políticas anteriores, por lo que ha proporcionado al mercado europeo de gas renovable a partir de residuos un horizonte de demanda más amplio y duradero. La necesidad de inversión relacionada se estimó en EUR 37 mil millones (USD 43,5 mil millones), lo que indica que la política pública espera un despliegue a escala de infraestructura en lugar de una expansión gradual liderada por proyectos piloto. La Asociación Europea de Biogás informó en abril de 2026 que el estiércol animal, los residuos agrícolas y las aguas residuales industriales representan conjuntamente el 81% del potencial de biometano técnicamente alcanzable en Europa, lo que subraya la importancia del acceso a materias primas vinculadas a residuos para la economía de los proyectos.[2]Asociación Europea de Biogás, "Las Brechas de Política Frenan la Expansión del Biometano a Pesar del Potencial Disponible y el Impulso Geopolítico", Asociación Europea de Biogás, europeanbiogas.eu Esto cambia la forma en que los inversores evalúan las oportunidades, porque los promotores con acceso fiable a flujos de residuos pueden avanzar más rápido que los actores que aún dependen de la adquisición de biomasa en el mercado abierto. También significa que los esquemas nacionales que traducen el objetivo de 2030 en apoyo financiero y de tramitación de permisos probablemente adelantarán las decisiones de proyectos en el mercado europeo de gas renovable a partir de residuos durante los próximos años.

Prohibición de Vertido de Biorresiduos de la Unión Europea que Amplía el Suministro de Materia Prima para la Digestión Anaerobia

La Directiva Marco de Residuos de la Unión Europea exigió la recogida separada de biorresiduos en todos los estados miembros a partir del 1 de enero de 2024, lo que amplió la base formal de suministro para los proyectos de digestión anaerobia. Esto es relevante para el mercado europeo de gas renovable a partir de residuos porque el acceso a materias primas queda menos expuesto a las variaciones estacionales en la producción de cultivos y a los precios de las materias primas agrícolas. El Plan de Acción para el Biometano también vinculó la desviación de biorresiduos a un doble beneficio: cada tonelada desviada de los vertederos puede reducir las emisiones de metano y equivalentes de CO2 al tiempo que produce gas utilizable. La Asociación Europea de Biogás identificó a Alemania, Francia, Italia, Polonia y el Reino Unido como la principal concentración de potencial de biometano movilizable, por lo que la calidad de la recogida en esos países tendrá un efecto desproporcionado en el suministro futuro. El marco de vertederos añade una presión adicional porque la UE aún espera que la dependencia de los vertederos disminuya hacia el objetivo de 2030 de no más del 10% de los residuos municipales. A medida que el cumplimiento se intensifica, el mercado europeo de gas renovable a partir de residuos se beneficiará de un flujo más estable y regulado de residuos orgánicos segregados.

Reducción de la Capacidad de Generación Despachable que Impulsa la Demanda de Gas Renovable Almacenable

El desequilibrio entre la oferta y la demanda de gas renovable apoya al mercado europeo de gas renovable a partir de residuos porque el gas renovable puede almacenarse, transportarse a través de las redes existentes y utilizarse cuando se necesita, en lugar de solo cuando se genera. Las Perspectivas de Suministro de Invierno 2025-26 de ENTSOG mostraron que el almacenamiento de gas podría caer a niveles muy bajos en un escenario de clima frío, con necesidades de respuesta a la demanda equivalentes a 92 TWh incluso bajo condiciones de referencia de suministro de GNL. ACER también confirmó que el almacenamiento de gas de la UE finalizó el invierno 2025-26 cerca de un mínimo de tres años, reforzando el valor del gas renovable doméstico más allá de la simple economía de sustitución de combustibles fósiles.[3]Agencia para la Cooperación de los Reguladores de Energía, "Desarrollos Clave en los Mercados Mayoristas de Gas Europeos, Invierno 2025-2026", ACER, acer.europa.eu El Centro de Política Energética Global de la Universidad de Columbia señaló además que Europa inició la temporada de inyección de 2026 con solo 31 bcm en almacenamiento, su punto de partida más bajo desde 2018. Esto refuerza el valor estratégico de los activos de gas renovable despachable, que las baterías de corta duración no pueden sustituir eficazmente a escala estacional.

Vencimiento de la Tarifa EEG Alemana que Desencadena la Conversión Masiva de Biogás a Biometano

Alemania sigue siendo la base instalada más importante del mercado europeo de gas renovable a partir de residuos porque cuenta con el mayor parque de plantas de biogás envejecidas de la región. Muchos de estos activos han alcanzado el final de sus períodos de apoyo originales de 20 años desde 2024, lo que obliga a los operadores a evaluar nuevas fuentes de ingresos. El BMWK anunció el paquete revisado de biomasa del EEG en diciembre de 2024, y el nuevo marco fue publicado en febrero de 2025, con un camino más claro hacia una operación más flexible vinculada al biometano. La Bundesnetzagentur fijó posteriormente un precio máximo de subasta de céntimos de EUR por kWh (aproximadamente USD 0,247/kWh) para las plantas de biometano en las rondas de 2025, proporcionando a los inversores un punto de referencia claro para la economía de la conversión. La ventaja de Alemania es tanto práctica como financiera, ya que muchos emplazamientos ya cuentan con sistemas de manejo de materias primas, digestores en funcionamiento y conexiones a la red. Esto convierte la capacidad de mejora mediante reconversión en una de las vías de menor capital para la expansión a corto plazo en el mercado europeo de gas renovable a partir de residuos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Desventaja en Costes de Producción frente al Gas Natural Mayorista | -1.3% | Francia, España, los Países Bajos y otros mercados con precios de gas competitivos | Largo plazo (≥ 4 años) |

| Tramitación de Permisos Nacional Fragmentada que Retrasa la Puesta en Marcha de Proyectos | -0.9% | En general en toda la UE, con cuellos de botella agudos en Irlanda, Polonia, España e Italia | Mediano plazo (2-4 años) |

| Registros de Garantía de Origen Incompatibles que Limitan el Comercio Transfronterizo | -0.6% | DACH, países nórdicos, el Reino Unido y partes de Europa Central y Meridional | Mediano plazo (2-4 años) |

| Competencia por Materias Primas de Residuos Orgánicos que Restringe la Disponibilidad de Biomasa | -0.4% | Reino Unido, Alemania y los Países Bajos | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Desventaja Persistente en Costes de Producción frente al Gas Natural Mayorista

La producción de biometano a partir de digestión anaerobia en Europa todavía cuesta entre EUR 50 y EUR 175 por MWh (USD 58,8 a USD 205,9 por MWh), lo que sigue estando por encima de los precios mayoristas del gas natural durante gran parte del período de pronóstico. El Instituto de Estudios Energéticos de Oxford declaró en enero de 2026 que aún existen evidencias limitadas de reducciones significativas en los costes de producción en comparación con la década de 2010, lo que mantiene la dependencia de subsidios para muchos proyectos. Esta restricción es más difícil de resolver que en el caso de la energía solar o eólica, porque los costes de transporte de materias primas, los límites de conversión biológica y los costes de inyección a la red no disminuyen tan rápidamente como el hardware fabricado. Los instrumentos de apoyo como las Garantías de Origen y las primas de alimentación ayudan a reducir la brecha, pero su valor sigue variando ampliamente entre países, creando condiciones comerciales desiguales. Los precios más bajos del gas complicarían aún más el caso de los proyectos no subsidiados, especialmente en países donde el apoyo se ha vuelto más selectivo. Como resultado, el mercado europeo de gas renovable a partir de residuos aún no se encuentra en una trayectoria clara hacia una expansión a gran escala sin subsidios para 2031.

Marcos Nacionales de Tramitación de Permisos Fragmentados que Retrasan la Puesta en Marcha de Proyectos

Los plazos de tramitación de permisos para proyectos de biometano siguen oscilando entre seis meses y más de cuatro años, dependiendo del país, la categoría de materia prima y el proceso de revisión ambiental. En febrero de 2026, la Coalición Informal sobre Tramitación de Permisos solicitó límites de tiempo ejecutables, herramientas de seguimiento digital y un punto de contacto único, citando casos que se habían prolongado durante 7 años. Las normas de conexión a la red añaden una segunda capa de complejidad porque los requisitos técnicos y comerciales nacionales aún difieren materialmente bajo el marco de gas en evolución. La Ley de Industria de Cero Emisiones Netas exige a los estados miembros que establezcan autoridades de contacto único y proporcionen plazos indicativos, pero la implementación sigue siendo desigual en todo el bloque. Esto debilita el ritmo al que el mercado europeo de gas renovable a partir de residuos puede convertir el apoyo político en capacidad operativa. También favorece a los promotores experimentados que pueden gestionar el riesgo de tramitación de permisos locales en múltiples jurisdicciones.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Materia Prima: La Jerarquía de Residuos está Reformando la Economía de las Materias Primas

Los residuos sólidos urbanos representaron el 34,8% del mercado europeo de gas renovable a partir de residuos en 2025, convirtiéndose en el mayor grupo de materias primas de la región. Su liderazgo refleja la madurez de los sistemas de recogida, clasificación y procesamiento en Alemania, Francia, los Países Bajos y el Reino Unido. Estos flujos establecidos de residuos municipales proporcionan a los promotores de proyectos una base de suministro más estable y visible que varios flujos agrícolas o industriales más reducidos. Los residuos agrícolas y el estiércol animal se mantuvieron como el siguiente bloque principal de materias primas, y el estiércol sigue beneficiándose de una ventaja regulatoria porque la RED III le otorga el estatus de doble contabilización en las aplicaciones de combustible para transporte. Los residuos orgánicos industriales y los lodos de depuradora se mantuvieron como categorías intermedias importantes, especialmente donde la infraestructura de aguas residuales ya reduce la carga de capital para los proyectos de digestión y recuperación de gas.

Se proyecta que los residuos alimentarios registren el crecimiento más rápido con una CAGR del 9,9% de 2026 a 2031 en el mercado europeo de gas renovable a partir de residuos. Esta trayectoria está estrechamente vinculada al requisito de la UE para la recogida separada de biorresiduos, que ha aumentado de forma constante el volumen de residuos alimentarios segregados disponibles para su valorización. Ese apoyo político también mejora la visibilidad a largo plazo de las materias primas para los promotores que construyen activos de gas basados en residuos urbanos y municipales. Los residuos de vertedero siguen siendo relevantes, especialmente en emplazamientos heredados, donde la captura de metano sirve tanto para el cumplimiento ambiental como para los objetivos de recuperación energética bajo normas más estrictas de vertederos y emisiones. La combinación de materias primas se está moviendo, por tanto, hacia operadores de flujos de residuos con control sobre los flujos orgánicos regulados, lo que fortalece su posición en todo el mercado europeo de gas renovable a partir de residuos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tecnología: Los Sistemas de Mejora están Superando a las Vías de Conversión Establecidas

La digestión anaerobia mantuvo el 45,1% de la participación del mercado europeo de gas renovable a partir de residuos en 2025, manteniéndose como la plataforma tecnológica líder en la región. Su posición se sustenta en una larga trayectoria operativa, un marco regulatorio establecido y una amplia compatibilidad con materias primas orgánicas municipales, agrícolas e industriales. La tecnología también se beneficia de la producción de digestato, que puede apoyar la economía de las plantas donde existe demanda de biofertilizantes. La recuperación de gas de vertedero se mantuvo como la segunda vía clave, respaldada por la viabilidad comercial de convertir activos de vertedero existentes en sitios de producción de gas renovable sin necesidad de desarrollar nuevas instalaciones de digestión anaerobia, un modelo demostrado por unidades de mejora en contenedores desplegadas directamente en vertederos en varios mercados europeos. La gasificación y la pirólisis se mantuvieron en una etapa más temprana del ciclo comercial, pero siguen atrayendo interés donde los flujos de residuos secos residuales son menos adecuados para la digestión.

Se proyecta que los sistemas de mejora de biogás se expandan a una CAGR del 9,3% hasta 2031, convirtiéndolos en el segmento tecnológico de más rápido crecimiento en el mercado europeo de gas renovable a partir de residuos. El principal impulsor es la conversión de plantas de biogás más antiguas en activos capaces de producir biometano, especialmente en Alemania, donde las instalaciones post-subsidio buscan nuevas vías de ingresos. Esta vía de conversión es más eficiente en capital que el desarrollo de nuevas instalaciones porque el proceso de digestión ya está en marcha y muchos emplazamientos ya tienen acceso a la red. También se ajusta al cambio más amplio desde la generación exclusiva de electricidad hacia la inyección de gas de mayor valor y el uso como combustible para transporte. En toda Europa, en la industria de gas renovable a partir de residuos, esa tendencia está mejorando la demanda de sistemas de membranas, unidades de depuración, paquetes de compresión y servicios de ingeniería de reconversión.

Por Tipo de Gas: El Biometano / Gas Natural Renovable está Emergiendo como la Molécula de Mayor Valor

El biogás mantuvo el 52,8% del valor de mercado en 2025, convirtiéndose en el mayor tipo de gas en el mercado europeo de gas renovable a partir de residuos. Esto refleja su papel como el principal producto intermedio generado por la mayoría de las instalaciones de conversión de residuos en gas antes de la mejora o conversión posterior. Aun así, el biogás bruto enfrenta una presión creciente a medida que los sistemas políticos y comerciales favorecen cada vez más el gas de calidad para tuberías y para transporte. El biometano ha seguido ganando terreno porque es más fácil de certificar, inyectar en la red y comercializar a través de canales de offtake estructurados. El gas de síntesis sigue siendo una categoría menor en Europa, aunque los proyectos de demostración en gasificación y pirólisis continúan avanzando en determinados mercados del norte.

Se prevé que el biometano / gas natural renovable crezca a una CAGR del 10,8% de 2026 a 2031, convirtiéndolo en el tipo de gas de más rápida expansión en el mercado europeo de gas renovable a partir de residuos. Los incentivos de transporte de la RED III, la creciente demanda de los segmentos de transporte difíciles de electrificar y la compatibilidad con la infraestructura existente de gas comprimido y licuado están apoyando su crecimiento. Esa compatibilidad reduce las necesidades de inversión en distribución y permite una escalada comercial más rápida que para varios combustibles bajos en carbono más nuevos. También ayuda a explicar por qué los usuarios del transporte y la logística están cada vez más dispuestos a contratar volúmenes certificados de gas renovable bajo acuerdos plurianuales. En el mercado europeo de gas renovable a partir de residuos, esto está desplazando el valor hacia moléculas mejoradas y certificadas en lugar de hacia la producción de gas intermedio únicamente.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: La Inyección a la Red está Desplazando el Uso Tradicional de Energía en el Sitio.

La generación de electricidad se mantuvo como el mayor segmento de aplicación en 2025, representando el 35,2% del mercado europeo de gas renovable a partir de residuos. Su liderazgo refleja el legado de los sistemas de apoyo anteriores que favorecían la generación de energía en el sitio y la alimentación de electricidad a la red sobre la inyección de gas. El calor y la energía combinados se mantuvieron como una opción importante porque puede extraer tanto producción térmica como eléctrica del mismo flujo de materia prima, mejorando así la eficiencia energética global. La inyección a la red se está volviendo más importante a medida que las normas de la red de gas, los marcos de mezcla y los sistemas de certificados crean una demanda más sólida de gas renovable de calidad para tuberías. Ese cambio reduce la exposición a los precios volátiles de la electricidad al contado y hace que las ventas de gas sean más atractivas para una proporción creciente de operadores.

Se proyecta que el combustible para transporte crezca a una CAGR del 10,3% hasta 2031, convirtiéndolo en la aplicación de más rápido crecimiento en el mercado europeo de gas renovable a partir de residuos. El transporte pesado por carretera y la demanda de combustible marítimo son los principales impulsores, ya que estos segmentos requieren combustibles bajos en carbono compatibles con los sistemas operativos existentes. El argumento económico también está mejorando a medida que los costes del carbono continúan presionando el uso convencional de combustibles fósiles en el transporte y las cadenas de valor industriales. La calefacción industrial también se está convirtiendo en un canal más relevante, especialmente en sectores como la cerámica, el vidrio y la elaboración de alimentos, donde la electrificación sigue siendo difícil. La calefacción residencial y comercial sigue formando parte de la base de demanda, aunque la mayor parte de ese uso se produce a través de la mezcla en la red en lugar del suministro dedicado directo.

Por Componente: Los Sistemas de Mejora y Control Digital están Liderando el Ciclo de Capital

Las unidades de procesamiento y mejora de gas representaron el 31,6% de la participación del mercado europeo de gas renovable a partir de residuos en 2025, convirtiéndolas en la mayor categoría de componentes de la región. Esto refleja la fuerte necesidad de sistemas de depuración, separación y purificación antes de que el gas renovable pueda inyectarse en la red o venderse en canales de combustible para transporte. El segmento también se beneficia de la conversión de plantas de biogás más antiguas en activos listos para biometano, especialmente en Alemania y otros mercados maduros donde los operadores están abandonando el uso exclusivo de electricidad. Los digestores y sistemas de fermentación siguen siendo importantes en el desarrollo de nuevos proyectos, especialmente en el sur y el este de Europa, donde la penetración de la digestión anaerobia es menor. Los sistemas de recolección de gas, compresores y equipos de almacenamiento también mantienen un papel constante porque apoyan el manejo de materias primas, la gestión del flujo de gas y la preparación para la inyección en todo el mercado europeo de gas renovable a partir de residuos.

Se proyecta que los sistemas de monitoreo y control crezcan a una CAGR del 9,3% entre 2026 y 2031, convirtiéndolos en el segmento de componentes de más rápido crecimiento en el mercado europeo de gas renovable a partir de residuos. Este crecimiento está impulsado por los crecientes requisitos de trazabilidad, medición, certificación y verificación de la calidad del gas, más que por la automatización por sí sola. A medida que el cumplimiento normativo se vuelve más intensivo en datos, los operadores otorgan mayor valor a los sistemas que pueden proporcionar monitoreo en tiempo real de la entrada de materias primas, el rendimiento de la mejora y la calidad de la inyección a la red. Los equipos de generación de energía están experimentando un desplazamiento relativo del capital porque algunos operadores ahora prefieren redirigir los volúmenes de gas hacia la inyección a la red y las aplicaciones de combustible para transporte con mayor visibilidad de ingresos. En toda Europa, en la industria de gas renovable a partir de residuos, los proveedores que combinan hardware de mejora con capacidades de monitoreo digital están mejorando su posición competitiva.

Análisis Geográfico

Alemania mantuvo el 24,0% del mercado europeo de gas renovable a partir de residuos en 2025, convirtiéndose en el mayor mercado nacional de la región. Su liderazgo se sustenta en el parque instalado de biogás más denso del continente y en un marco político que ahora está impulsando más activos hacia la inyección de biometano en lugar de la generación pura de electricidad. El paquete de biomasa del EEG de febrero de 2025 y la estructura de subasta relacionada agudizaron ese cambio al mejorar la visibilidad para las plantas que se mueven hacia modelos operativos más flexibles vinculados al gas. Francia e Italia forman el siguiente nivel principal, con ambos mercados respaldados por la disponibilidad de residuos, redes de gas establecidas y sistemas de incentivos nacionales que aún favorecen la expansión del biometano. El mercado europeo de gas renovable a partir de residuos en estos tres países sigue siendo la mayor fuente de volumen de proyectos a corto plazo.

Dinamarca es el segmento nacional de más rápido crecimiento, con el tamaño del mercado europeo de gas renovable a partir de residuos en ese país proyectado para crecer a una CAGR del 11,8% hasta 2031. Su impulso proviene de la sólida economía de la digestión basada en estiércol, las prácticas de certificación maduras y una estructura política que apoya una sustitución más amplia del gas a través de la red nacional. Los Países Bajos se encuentran en el mismo grupo de liderazgo del norte de Europa porque combinan alta calidad de infraestructura, fuerte demanda industrial de gas y desarrollo activo de grandes proyectos de biometano. El Reino Unido sigue siendo importante, aunque ahora opera fuera del marco de la UE y sigue sus propios acuerdos de apoyo y certificación. Esto crea una trayectoria regulatoria distinta, pero no disminuye la relevancia del país, ya que la disponibilidad de materias primas y la demanda de gas listo para la red siguen siendo sólidas.

España y el mercado ibérico en general se encuentran en una etapa más temprana de desarrollo, lo que ofrece un potencial de crecimiento a largo plazo sustancial. Aun así, ofrecen una mayor trayectoria porque la penetración de la digestión anaerobia parte de una base más baja y los volúmenes de residuos orgánicos son grandes. Polonia y el grupo de Europa Central adyacente a la República Checa también están ganando impulso, con estrategias de primer movimiento centradas en la alta disponibilidad de materias primas y una menor intensidad competitiva. La planta de Horovce en Eslovaquia, inaugurada en 2025, demostró que las instalaciones de biometano de mayor tamaño pueden ahora entrar en funcionamiento en mercados regionales más pequeños utilizando residuos biodegradables de la industria alimentaria como materia prima. La Asociación Europea de Biogás declaró en abril de 2026 que el 60% del potencial de biometano técnicamente alcanzable de Europa se concentra en Alemania, Francia, Italia, Polonia y el Reino Unido, lo que significa que la diversificación geográfica sigue siendo un problema real para los inversores en el mercado europeo de gas renovable a partir de residuos.

Panorama Competitivo

El mercado europeo de gas renovable a partir de residuos exhibe una concentración moderada, caracterizada por una combinación de grandes operadores integrados y especialistas regionales. Los grupos de gestión de residuos como Veolia y SUEZ se benefician del acceso directo a los flujos de residuos municipales e industriales, lo que les otorga una ventaja duradera en la seguridad de las materias primas. Los promotores especializados siguen compitiendo eficazmente porque se centran en nichos de alto valor como el combustible para transporte, la mejora de vertederos y las vías de certificación gestionadas digitalmente. Waga Energy es un ejemplo claro, ya que su modelo WAGABOX continúa expandiendo el uso comercial de los emplazamientos de gas de vertedero heredados a través de un enfoque operativo especializado. El mercado europeo de gas renovable a partir de residuos, por tanto, recompensa tanto el control de las materias primas como la especialización tecnológica, más que la escala por sí sola.

Verbio es otro punto de referencia útil porque su producción de biometano alcanzó 1.040 GWh en los nueve meses hasta marzo de 2026, un 20% más que en el período del año anterior, lo que demuestra cómo los operadores enfocados están capturando valor a través de la optimización de la calidad del gas y la monetización de cuotas. EnviTec ha tomado una ruta diferente al fortalecer el acceso al combustible en la cadena descendente, incluida la adquisición de LIQVIS, que extiende su presencia desde la producción hasta la distribución para el transporte pesado. La compra por parte de SUEZ de una participación de control en ARA Cursus también muestra cómo los grupos más grandes están entrando en geografías con menor penetración a través de operaciones de cartera en lugar de esperar una expansión orgánica más lenta. Estos movimientos sugieren que la competencia se está extendiendo a lo largo de toda la cadena, desde el abastecimiento de residuos y la conversión de plantas hasta la certificación, la logística y el offtake en la cadena descendente. El mercado europeo de gas renovable a partir de residuos también está desarrollando una clara división entre los operadores que pueden gestionar el cumplimiento y la complejidad de los registros transfronterizos y aquellos que siguen limitados a la propiedad de activos locales.

Todavía existe una apertura notable en el segmento de plantas de tamaño mediano, donde los tamaños de los proyectos son a menudo demasiado pequeños para los grandes fondos de infraestructura y demasiado operativamente diversos para los especialistas de nicho. Esa brecha podría favorecer los modelos de agregación, las cooperativas o los operadores de plataformas capaces de agrupar múltiples activos de escala reducida bajo estructuras comunes de certificación y financiación. Los inversores financieros también se están volviendo más activos, aumentando la probabilidad de una mayor consolidación durante 2026 y 2027. El movimiento de EQT en junio de 2025 hacia negociaciones exclusivas para una participación mayoritaria en Waga Energy demostró que el capital de infraestructura ahora trata la conversión de residuos en gas como una clase de activo central en lugar de un tema experimental de transición energética.

Líderes de la Industria Europea de Gas Renovable a partir de Residuos

-

Shell Plc

-

EnviTec Biogas AG

-

Verbio SE

-

Storengy SAS

-

TotalEnergies SE

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: Andion CH4 anunció la adquisición de una planta de biogás italiana para su conversión a biometano, lo que refleja la continua consolidación de activos de biogás agrícola heredados en infraestructura de producción de biometano mejorado en todo el Valle del Po.

- Abril de 2026: La Asociación Europea de Biogás publicó su informe complementario Accelerate EU, confirmando la producción actual de biogás en Europa en 22 bcm y destacando que el impulso político sigue siendo insuficiente para alcanzar los 35 bcm en 2030 sin una implementación acelerada por parte de los Estados Miembros de las disposiciones de tramitación de permisos y apoyo de la RED III.

- Febrero de 2026: La Coalición Informal sobre Tramitación de Permisos, compuesta por más de 18 organizaciones industriales europeas y nacionales, publicó una declaración conjunta solicitando plazos de tramitación de permisos ejecutables, modelos de autoridad de punto de contacto único y la digitalización obligatoria de las herramientas de seguimiento en todos los Estados Miembros de la Unión Europea, citando retrasos de hasta 7 años en casos complejos.

Alcance del Informe del Mercado Europeo de Gas Renovable a partir de Residuos

| Residuos Sólidos Urbanos (RSU) |

| Residuos Agrícolas |

| Estiércol Animal |

| Residuos Orgánicos Industriales |

| Lodos de Depuradora |

| Residuos Alimentarios |

| Otros |

| Digestión Anaerobia |

| Recuperación de Gas de Vertedero |

| Gasificación |

| Pirólisis |

| Sistemas de Mejora de Biogás |

| Otros |

| Biogás |

| Biometano / Gas Natural Renovable (GNR) |

| Gas de Síntesis |

| Generación de Electricidad |

| Calor y Energía Combinados (CHP) |

| Inyección a la Red |

| Combustible para Transporte |

| Calefacción Industrial |

| Calefacción Residencial y Comercial |

| Otros |

| Sistemas de Recolección de Gas |

| Digestores y Sistemas de Fermentación |

| Unidades de Procesamiento y Mejora de Gas |

| Compresores y Sistemas de Almacenamiento |

| Equipos de Generación de Energía |

| Sistemas de Monitoreo y Control |

| Otros |

| Alemania |

| Reino Unido |

| Francia |

| Italia |

| España |

| Rusia |

| Benelux (Bélgica, Países Bajos y Luxemburgo) |

| Países Nórdicos (Dinamarca, Finlandia, Islandia, Noruega y Suecia) |

| Resto de Europa |

| Por Materia Prima | Residuos Sólidos Urbanos (RSU) |

| Residuos Agrícolas | |

| Estiércol Animal | |

| Residuos Orgánicos Industriales | |

| Lodos de Depuradora | |

| Residuos Alimentarios | |

| Otros | |

| Por Tecnología | Digestión Anaerobia |

| Recuperación de Gas de Vertedero | |

| Gasificación | |

| Pirólisis | |

| Sistemas de Mejora de Biogás | |

| Otros | |

| Por Tipo de Gas | Biogás |

| Biometano / Gas Natural Renovable (GNR) | |

| Gas de Síntesis | |

| Por Aplicación | Generación de Electricidad |

| Calor y Energía Combinados (CHP) | |

| Inyección a la Red | |

| Combustible para Transporte | |

| Calefacción Industrial | |

| Calefacción Residencial y Comercial | |

| Otros | |

| Por Componente | Sistemas de Recolección de Gas |

| Digestores y Sistemas de Fermentación | |

| Unidades de Procesamiento y Mejora de Gas | |

| Compresores y Sistemas de Almacenamiento | |

| Equipos de Generación de Energía | |

| Sistemas de Monitoreo y Control | |

| Otros | |

| Por Geografía | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Benelux (Bélgica, Países Bajos y Luxemburgo) | |

| Países Nórdicos (Dinamarca, Finlandia, Islandia, Noruega y Suecia) | |

| Resto de Europa |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado europeo de gas renovable a partir de residuos en 2026 y cómo se espera que crezca para 2031?

El mercado europeo de gas renovable a partir de residuos se situó en USD 7,78 mil millones en 2026 y se prevé que alcance USD 11,5 mil millones en 2031 a una CAGR del 8,04%.

¿Qué materia prima lidera la generación de gas renovable a partir de residuos en Europa?

Los residuos sólidos urbanos lideraron en 2025 con una participación del 34,8%, impulsados por los maduros sistemas de recogida y clasificación en los principales mercados de Europa Occidental.

¿Qué tecnología se está expandiendo más rápidamente en este espacio?

Se proyecta que los sistemas de mejora de biogás crezcan a una CAGR del 9,3% hasta 2031, principalmente debido a la conversión de plantas de biogás existentes para la inyección de biometano.

¿Por qué el transporte se está convirtiendo en un canal clave para el gas renovable a partir de residuos?

El combustible para transporte es la aplicación de más rápido crecimiento, con una CAGR del 10,3%, respaldado por los incentivos de la RED III y la creciente presión para reducir las emisiones en el transporte pesado.

¿Qué país es el mayor mercado en Europa actualmente?

Alemania lideró con una participación del 24,0% en 2025 debido a su gran base instalada de biogás y el apoyo político para la conversión a la inyección de biometano.

¿Cuál es la principal barrera para una mayor expansión de los proyectos?

Los costes de producción siguen estando por encima de los precios mayoristas del gas natural en muchos mercados, y los plazos de tramitación de permisos aún oscilan entre 6 meses y más de 4 años.

Última actualización de la página el: