Tamaño y Participación del Mercado de Gas Renovable a partir de Residuos en los Estados Unidos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

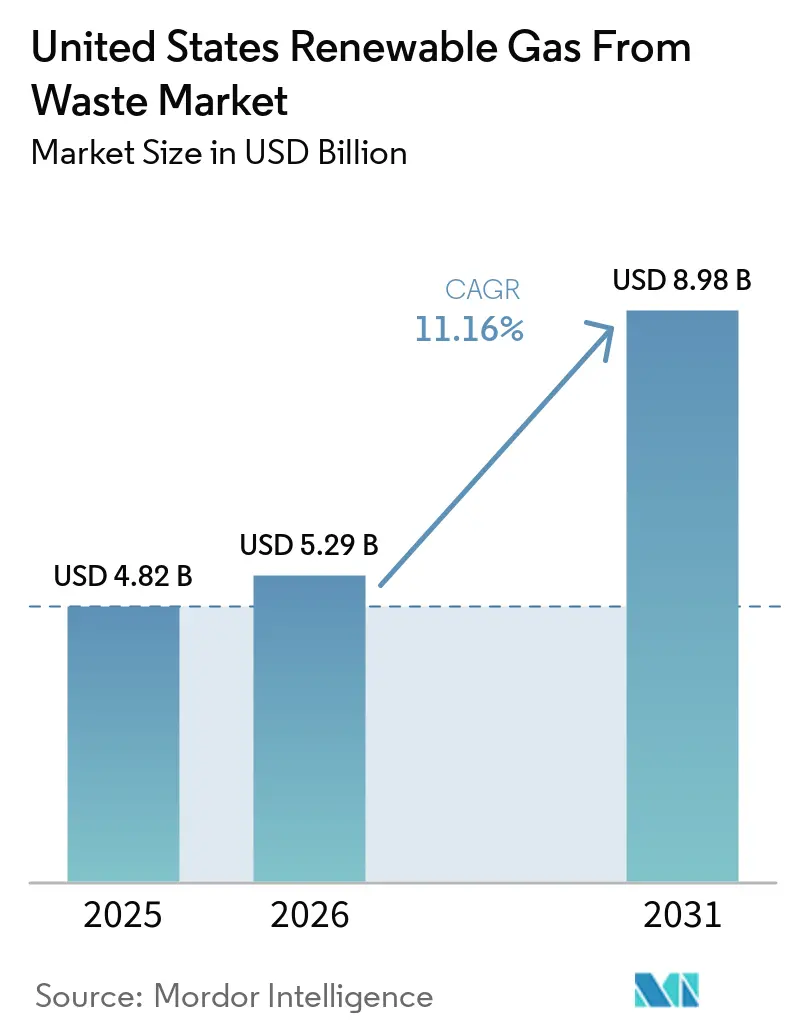

| Tamaño del mercado en el año base (2025) | 4.82 Mil millones de dólares |

| Tamaño del Mercado (2026) | 5.29 Mil millones de dólares |

| Tamaño del Mercado (2031) | 8.98 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 11.16% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Gas Renovable a partir de Residuos en los Estados Unidos por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Gas Renovable a partir de Residuos en los Estados Unidos será de USD 4.820 millones en 2025, USD 5.290 millones en 2026, y alcanzará USD 8.980 millones en 2031, creciendo a una CAGR del 11,16% de 2026 a 2031.

El apoyo federal se ha vuelto más confiable a medida que la Sección 45Z avanzó hacia la claridad de implementación y amplió la ventana de planificación para los desarrolladores con plazos de construcción más largos. La demanda también se está volviendo más duradera porque los operadores de flotas, las empresas de servicios públicos y los grandes consumidores de energía buscan combustibles bajos en carbono y energía renovable firme que pueda contratarse por períodos prolongados en lugar de venderse en mercados a corto plazo. Las normas estatales de desvío de residuos orgánicos están ampliando la base de materias primas y están desplazando de manera constante los residuos alimentarios y otras corrientes orgánicas desde la eliminación hacia los sistemas de digestión y actualización. El capital se está expandiendo mucho más allá de algunos estados costeros. Al mismo tiempo, los precios más bajos del LCFS y el riesgo de interpretación de políticas aún vigente siguen condicionando la suscripción a corto plazo en el mercado de gas renovable a partir de residuos en los Estados Unidos.

Conclusiones Clave del Informe

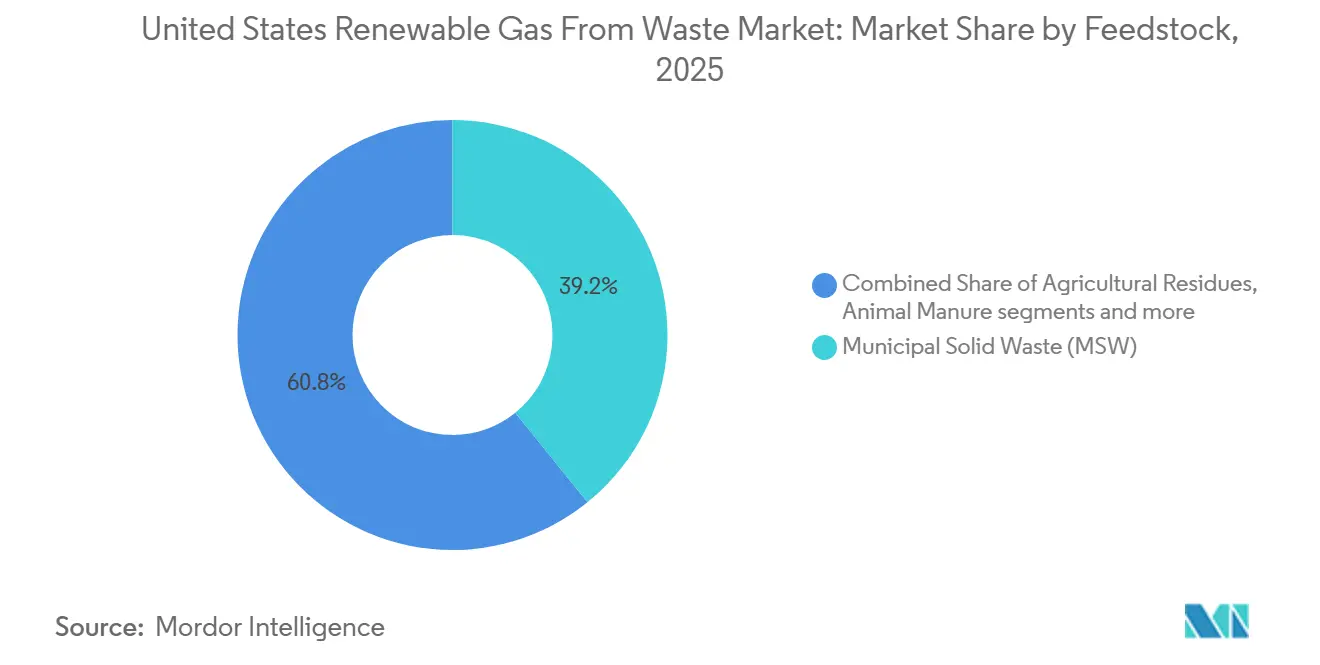

- Por materia prima, los residuos sólidos municipales lideraron con el 39,2% de la participación del mercado de gas renovable a partir de residuos en los Estados Unidos en 2025, mientras que se proyecta que los residuos alimentarios se expandirán a una CAGR del 13,8% hasta 2031.

- Por tecnología, la digestión anaerobia representó el 41,8% del tamaño del mercado de gas renovable a partir de residuos en los Estados Unidos en 2025, mientras que se proyecta que los sistemas de actualización de biogás crecerán a una CAGR del 12,3% hasta 2031.

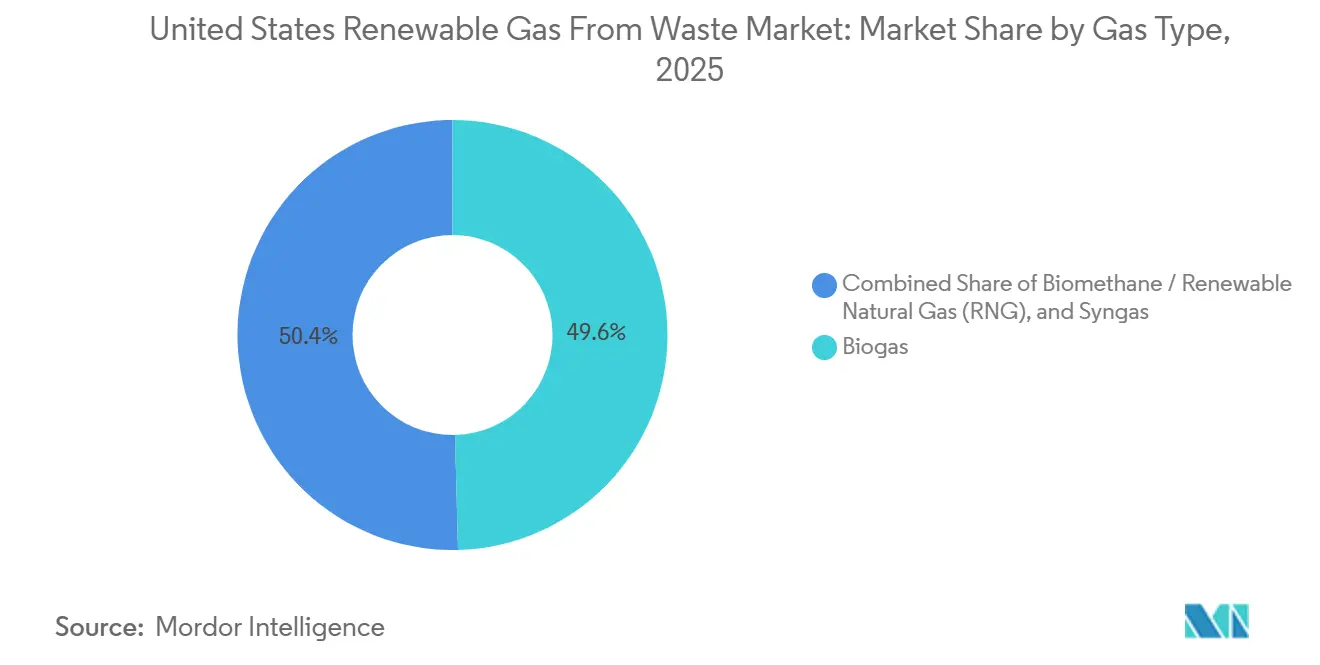

- Por tipo de gas, el biogás representó una participación del 49,6% en 2025, mientras que se proyecta que el gas natural renovable crecerá a una CAGR del 13,1% hasta 2031.

- Por aplicación, la generación de electricidad representó una participación del 36,5% en 2025, mientras que se prevé que el combustible para transporte crecerá a una CAGR del 14,3% hasta 2031.

- Por componente, las unidades de procesamiento y actualización de gas mantuvieron una participación del 29,8% en 2025, mientras que se proyecta que los sistemas de monitoreo y control se expandirán a una CAGR del 11,2% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Gas Renovable a partir de Residuos en los Estados Unidos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Créditos Fiscales de la IRA que Catalizan el Despliegue de Capital a Gran Escala | +2.8% | Nacional, con concentración en California, Texas, Illinois y los estados agrícolas del Medio Oeste | Mediano plazo (2-4 años) |

| Créditos RIN del RFS Federal que Impulsan la Economía de los Proyectos de GNR | +2.5% | A nivel nacional, el mayor valor se encuentra en los estados con generación activa de RIN D3 en vías de vertederos, lácteos y residuos alimentarios. | Corto plazo (≤ 2 años) |

| El LCFS de California que Recompensa las Materias Primas con Intensidad de Carbono Negativa | +1.8% | California como principal, con efecto secundario en Oregón y Washington a través de programas de combustibles limpios vinculados | Mediano plazo (2-4 años) |

| Descarbonización de Flotas Corporativas que Impulsa la Contratación de GNR a Largo Plazo | +1.4% | Nacional, concentrado a lo largo de los principales corredores de carga y en estados con mandatos de emisiones para flotas. | Mediano plazo (2-4 años) |

| Mandatos Estatales de Desvío de Residuos Orgánicos que Amplían la Disponibilidad de Materias Primas | +1.0% | California, Nueva York, Washington, Connecticut, Nueva Jersey, con expansión nacional más amplia | Largo plazo (≥ 4 años) |

| Demanda de Electricidad Impulsada por IA que Fortalece el Valor del Biogás Despachable | +0.7% | Clústeres de centros de datos en el norte de Virginia, Texas y el Medio Oeste | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Créditos Fiscales de la IRA que Catalizan el Despliegue de Capital a Gran Escala

El crédito de producción de combustible limpio de la Sección 45Z de la Ley de Reducción de la Inflación se ha convertido en el catalizador de financiamiento de proyectos más potente en el mercado de gas renovable a partir de residuos en los Estados Unidos.[1]Cámara de Representantes de los Estados Unidos, "26 USC §45Z, Crédito de Producción de Combustible Limpio," Cámara de Representantes de los Estados Unidos, uscode.house.gov. A diferencia de las estructuras anteriores basadas en volumen, la Sección 45Z vincula el valor del crédito a la intensidad de carbono del ciclo de vida, otorgando a las vías de estiércol de ganado lechero y residuos alimentarios una clara ventaja económica sobre las materias primas con mayor contenido de carbono.[2]Registro Federal, "Reglamentos Propuestos del Crédito de Producción de Combustible Limpio de la Sección 45Z," Registro Federal, govinfo.gov. La Ley One Big Beautiful Bill extendió el crédito hasta 2029, mejorando materialmente la bancabilidad de los proyectos que requieren entre 5 y 7 años desde el desarrollo hasta la operación. Los reglamentos propuestos de febrero de 2026 del Departamento del Tesoro y el IRS de los Estados Unidos también confirmaron que el biogás actualizado a biometano de calidad para gasoductos califica para el crédito, eliminando una de las mayores incertidumbres de financiamiento en el mercado. La transferibilidad ha ampliado el grupo de compradores de estos créditos, y este efecto fue evidente en 2025, cuando 40 nuevos sistemas agrícolas y 20 nuevos sistemas de gas de vertedero entraron en operación, con un capital combinado de USD 1.750 millones.

Créditos RIN del RFS Federal que Impulsan la Economía de los Proyectos de GNR

El Estándar de Combustibles Renovables sigue siendo la principal fuente de ingresos para el mercado de gas renovable a partir de residuos en los Estados Unidos, y la norma final de marzo de 2026 estableció los volúmenes totales aplicables de biocombustible celulósico en 1.360 millones de RIN para 2026 y 1.430 millones de RIN para 2027.[3]Agencia de Protección Ambiental de los Estados Unidos, "Estándares Finales de Combustibles Renovables para 2026 y 2027," Agencia de Protección Ambiental de los Estados Unidos, epa.gov. La misma norma eliminó los eRIN del programa, reduciendo la vía de cumplimiento y concentrando la demanda en los RIN D3 celulósicos generados en gran medida por proyectos de GNR. La Norma de Reforma Regulatoria del Biogás también redujo la fricción de cumplimiento al desacoplar la generación de RIN de GNR de los requisitos de demostración de combustible para transporte bajo el Subcapítulo E de la Parte 80 del Título 40 del Código de Regulaciones Federales. La demanda del mercado ha mantenido el ritmo de ese marco porque el 94% de todo el combustible para vehículos de gas natural en carretera consumido en los Estados Unidos en 2025 fue GNR, equivalente a 755 millones de GGE de un total de 806 millones de GGE, mientras que el uso de GNR como combustible para motores aumentó un 13% interanual. Esta combinación de claridad regulatoria y consumo de combustible verificado continúa respaldando los rendimientos de los proyectos a niveles que siguen siendo atractivos para el capital institucional en el mercado de gas renovable a partir de residuos en los Estados Unidos.

El LCFS de California que Recompensa las Materias Primas con Intensidad de Carbono Negativa

El Estándar de Combustibles de Bajo Carbono de California sigue siendo la fuente de ingresos a nivel estatal más rica para el mercado de gas renovable a partir de residuos en los Estados Unidos cuando los proyectos califican con puntuaciones de intensidad de carbono negativas. La Junta de Recursos del Aire de California (CARB) ajustó el parámetro de reducción de intensidad de carbono al 22,75% con vigencia a partir del 1 de julio de 2025, y ese único cambio normativo generó dos trimestres consecutivos de déficit neto en la segunda mitad de 2025. Los precios de los créditos aún no reflejaron plenamente ese equilibrio más ajustado porque el promedio de 2025 se mantuvo en USD 57 por tonelada métrica frente a un techo de USD 268,9, pero la señal del mercado sigue apuntando a precios más firmes una vez que se reduzca el banco de créditos. La AB 70 de California requeriría que la CARB modifique las regulaciones antes del 1 de enero de 2027, de modo que el biometano de gasoducto proveniente de residuos orgánicos desviados pueda contabilizarse para los objetivos de adquisición de las empresas de servicios públicos bajo la SB 1440. Si se sigue ese camino, los proyectos elegibles obtendrían una tercera fuente de valor además de los ingresos del RFS y el LCFS, mejorando aún más la economía de las instalaciones de desvío de residuos orgánicos en el estado.

Descarbonización de Flotas Corporativas que Impulsa la Contratación de GNR a Largo Plazo

Los acuerdos de compra a largo plazo se han convertido en un ancla de financiamiento importante en el mercado de gas renovable a partir de residuos en los Estados Unidos, ya que reemplazan la exposición al mercado libre con ingresos contratados. La infraestructura aguas abajo también se está expandiendo con la demanda, como lo demuestra la apertura de seis nuevas estaciones de suministro de GNR por parte de Clean Energy Fuels en mayo de 2026 y el anuncio de acuerdos adicionales con flotas en marzo de 2026. Los compradores corporativos también están interviniendo en el lado de la oferta, ya que Vanguard Renewables completó tres instalaciones de GNR a través de una empresa conjunta con TotalEnergies, con la producción comprometida para las operaciones de investigación y fabricación de AstraZeneca en los Estados Unidos. Esto proporciona a los prestamistas una visibilidad más clara del flujo de caja, lo que respalda un financiamiento de proyectos de mayor escala a lo largo de los corredores de carga y otras ubicaciones de alta demanda.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad del RFS y Caída de los Precios de los Créditos LCFS que Afectan la Visibilidad de los Ingresos | -2.0% | Nacional para el RFS, California, Oregón y Washington para el LCFS | Corto plazo (≤ 2 años) |

| Incertidumbre de la Política Federal que Paraliza las Decisiones Finales de Inversión | -1.5% | Nacional | Corto plazo (≤ 2 años) |

| Retrasos en la Interconexión de Gasoductos que Demoran la Puesta en Marcha de Proyectos de GNR | -1.2% | Nacional, más agudo en las áreas de servicio de PJM, MISO y ERCOT | Mediano plazo (2-4 años) |

| Dispersión Geográfica de Materias Primas que Limita los Sitios Viables a Escala Económica | -0.8% | Medio Oeste agrícola, sureste rural y estados occidentales con población dispersa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad del RFS y Caída de los Precios de los Créditos LCFS que Afectan la Visibilidad de los Ingresos

Muchos proyectos en el mercado de gas renovable a partir de residuos en los Estados Unidos aún dependen de un modelo de ingresos apilados construido en torno a los RIN federales y los créditos LCFS de California, lo que hace que los pronósticos de ingresos sean sensibles a los cambios de política y precios. La norma final de abril de 2026 redujo parcialmente el volumen de biocombustible celulósico de 2025 de 1.380 millones de RIN a 1.210 millones de RIN porque la producción quedó por debajo de lo esperado, lo que demostró que la Agencia de Protección Ambiental está dispuesta a reducir las obligaciones cuando la oferta no cumple las expectativas. En cuanto al LCFS, la segunda mitad de 2025 produjo dos trimestres de déficit neto, aunque el precio promedio anual del crédito se mantuvo en USD 57 por tonelada métrica, por debajo del promedio de 2024 de USD 60. Esa desconexión refleja el excedente de un banco de créditos de 39,69 millones de toneladas métricas al cierre de 2025, dejando una brecha de ingresos significativa para los proyectos suscritos con valores LCFS superiores a USD 100 por tonelada métrica. La visibilidad de los ingresos se ve afectada adicionalmente por el proceso de tasa de emisiones provisional bajo la Sección 45Z, que ralentiza la evaluación de los proyectos de co-digestión que aún necesitan una puntuación de intensidad de carbono bancable.

Incertidumbre de la Política Federal que Paraliza las Decisiones Finales de Inversión

Las decisiones finales de inversión en el mercado de gas renovable a partir de residuos en los Estados Unidos siguen siendo muy sensibles al diseño de los créditos fiscales porque los rendimientos de los proyectos a menudo dependen del apoyo de la IRA para cubrir entre el 25% y el 40% de los costos de capital. La trayectoria inicial de orientación del Departamento del Tesoro dejó una brecha, ya que el Aviso 2024-49 aplazó los reglamentos propuestos completos hasta febrero de 2026, y muchos desarrolladores pausaron las decisiones de ingeniería, adquisición y construcción mientras esperaban claridad sobre el tratamiento de las materias primas y las tablas de tasas de emisiones. Los reglamentos propuestos de febrero de 2026 abordaron parte de esa incertidumbre, pero también limitaron las materias primas elegibles a aquellas cultivadas o producidas en los Estados Unidos, México o Canadá para el combustible producido después del 31 de diciembre de 2025. La Ley One Big Beautiful Bill añadió otra capa al hacer inelegibles a las entidades con influencia extranjera para el crédito 45Z para los años fiscales que comiencen después del 4 de julio de 2025, lo que desencadenó una revisión legal para los patrocinadores con inversores internacionales. Como resultado, una parte de los proyectos en etapa de desarrollo, especialmente aquellos que utilizan configuraciones de co-digestión más complejas, aún esperan la orientación final antes de comprometer capital, aunque la demanda a largo plazo sigue siendo sólida.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Materia Prima: Los RSM y los Residuos Alimentarios Definen el Espectro de Crecimiento

Los Residuos Sólidos Municipales representaron el 39,2% de la participación del mercado de gas renovable a partir de residuos en los Estados Unidos en 2025, lo que refleja la base instalada de larga data de sistemas de captura de gas de vertedero en todo el país. El Consejo Americano de Biogás contabilizó 599 instalaciones de gas de vertedero que producen 559.000 millones de pies cúbicos por año, y la inversión en biogás de vertedero superó los USD 1.000 millones anuales tanto en 2023 como en 2024. Los residuos alimentarios son la materia prima de más rápido crecimiento, con una CAGR proyectada del 13,8% de 2026 a 2031, respaldada por una casi triplicación de la inversión en instalaciones de digestión exclusiva de residuos alimentarios entre 2024 y 2025 hasta USD 325 millones y un aumento del 18% en la captura de biogás hasta 28.000 millones de pies cúbicos en 2025. Este patrón muestra que el mercado de gas renovable a partir de residuos en los Estados Unidos sigue anclado en activos maduros de vertedero, incluso cuando el desvío de residuos orgánicos está desplazando el centro de crecimiento hacia materias primas más distribuidas.

El estiércol animal, especialmente el de ganado lechero y porcino, ha crecido rápidamente porque las puntuaciones de menor intensidad de carbono se traducen en un mayor valor del crédito fiscal bajo la Sección 45Z. Los lodos de aguas residuales siguen siendo una materia prima abundante y ampliamente disponible, con más de 1.240 instalaciones de recuperación de recursos hídricos que operan digestores anaerobios, aunque los ciclos de adquisición municipal y la infraestructura envejecida ralentizan la actividad de nuevas construcciones. Los residuos orgánicos industriales son cada vez más relevantes en las operaciones de procesamiento de alimentos y bebidas, donde el suministro de materias primas es predecible. Al mismo tiempo, más de 470 vertederos activos aún queman gas que, en teoría, podría capturarse y actualizarse, dejando un pipeline de proyectos medible para el mercado de gas renovable a partir de residuos en los Estados Unidos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tecnología: La Digestión Anaerobia Lidera, la Actualización de Biogás se Acelera

La digestión anaerobia mantuvo una participación del 41,8% en 2025 y sigue siendo la tecnología líder porque está probada en estiércol, residuos alimentarios, lodos de aguas residuales y residuos orgánicos industriales. Ese liderazgo está vinculado a un cambio importante en el diseño de proyectos, ya que las instalaciones de GNR de digestión anaerobia de base agrícola aumentaron de 90 en 2020 a 414 en 2025, lo que representa un crecimiento del 360% en cinco años. Los sistemas de actualización de biogás son el segmento tecnológico de más rápido crecimiento, con una CAGR proyectada del 12,3% de 2026 a 2031. La aceleración en la actualización es coherente con el hecho de que el 95% de los nuevos proyectos de biogás en los Estados Unidos desde 2024 han sido diseñados para la producción de GNR en lugar de la generación de energía in situ.

La recuperación de gas de vertedero sigue representando una gran parte de la combinación tecnológica porque las normas federales de emisiones respaldan la captura en los vertederos más grandes, e Illinois añadió la mayor capacidad nueva de gas de vertedero entre 2023 y 2025. La gasificación y la pirólisis siguen siendo opciones más pequeñas pero en desarrollo en el mercado de gas renovable a partir de residuos en los Estados Unidos, especialmente para los residuos sólidos municipales y los residuos agrícolas, donde la digestión convencional puede ofrecer un menor rendimiento de biometano. Estas vías termoquímicas están atrayendo atención para la generación de electricidad a medida que el apoyo político se amplía y los desarrolladores buscan mejores formas de monetizar las materias primas más difíciles de digerir. El cumplimiento de la calidad también importa en el punto de actualización e inyección, por lo que la norma ASTM D8452 y los estándares de calidad del gas relacionados continúan influyendo en la selección de tecnología en los sitios comerciales.

Por Tipo de Gas: El Biogás Mantiene la Escala, el GNR Captura la Prima de Crecimiento

El biogás mantuvo una participación del 49,6% en 2025 porque los proyectos de gas de vertedero para generación de electricidad y los sistemas de digestores de aguas residuales aún constituyen la mayor base instalada en el país. Más del 52% del biogás capturado se utilizó para generar electricidad en 2025, lo que indica que los activos de conversión heredados siguen siendo importantes incluso cuando la economía de los proyectos continúa moviéndose hacia combustible de calidad para gasoductos. El gas natural renovable es el tipo de gas de más rápido crecimiento, con una CAGR proyectada del 13,1% de 2026 a 2031, mientras que el biometano para inyección en la red de servicios públicos está ganando impulso a través de mandatos de adquisición estatales como la SB 1440 de California, que establece un objetivo de adquisición anual de 72.800 millones de pies cúbicos para 2030, y la AB 70 ampliaría la vía de elegibilidad para el biometano de gasoducto elaborado a partir de residuos orgánicos desviados.

El gas de síntesis sigue siendo una categoría más pequeña, pero tiene valor estratégico en el mercado de gas renovable a partir de residuos en los Estados Unidos a medida que la gasificación y la pirólisis avanzan para materias primas menos adecuadas para la conversión biológica. El contraste entre el biogás y el GNR muestra que el mercado ya no se centra únicamente en la producción de energía y está cada vez más organizado en torno a la intensidad de carbono, la calidad del combustible y los atributos ambientales. Ese cambio está afectando la valoración, el diseño de proyectos y los tipos de compradores que ingresan al mercado de gas renovable a partir de residuos en los Estados Unidos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: El Combustible para Transporte Toma el Liderazgo en las Aplicaciones de Gas Renovable en los Estados Unidos

La generación de electricidad mantuvo una participación del 36,5% en 2025 porque los sistemas de energía de gas de vertedero y las plantas de cogeneración de digestores de aguas residuales se construyeron mucho antes del ciclo actual de combustible de transporte de GNR. El Calor y Energía Combinados sigue siendo una aplicación práctica en las instalaciones municipales de recuperación de recursos hídricos y en los sitios de procesamiento de alimentos donde la eficiencia térmica importa junto con la producción de energía. La inyección a la red también ha crecido de manera constante a través del apoyo a la adquisición de servicios públicos en California y a través del interés paralelo en estados como Nueva York, Illinois y Massachusetts. La base instalada en generación de energía sigue siendo importante porque proporciona datos operativos, control del sitio y vías de actualización para la futura conversión a combustible de calidad para gasoductos.

Se proyecta que el combustible para transporte crecerá a una CAGR del 14,3% hasta 2031, convirtiéndolo en el segmento de más rápido crecimiento del mercado de gas renovable a partir de residuos en los Estados Unidos por aplicación. Ese ritmo está directamente vinculado al hecho de que el 94% del combustible para vehículos de gas natural en carretera en los Estados Unidos en 2025 ya era GNR. La calefacción industrial, residencial y comercial también está ganando participación a través de contratos de adquisición de servicios públicos que crean una salida de inyección a la red de menor riesgo para los productores. Un caso de uso más reciente es la co-ubicación de biogás con activos de electricidad cerca de campus de centros de datos que desean energía renovable firme y quieren evitar largas colas de interconexión, convirtiendo la generación despachable en una aplicación premium en lugar de una secundaria.

Por Componente: El Procesamiento de Gas Domina, los Sistemas de Monitoreo Ascienden

Las Unidades de Procesamiento y Actualización de Gas representaron una participación del 29,8% en 2025, lo que refleja la importancia de actualizar el biogás bruto a estándares de calidad para gasoductos tanto en términos de costo como de ingresos. Esta etapa representa una gran parte del valor porque los sistemas de separación por membranas, adsorción por oscilación de presión y lavado con agua se encuentran entre los equipos más costosos en un proyecto de GNR. Los Sistemas de Monitoreo y Control son el segmento de componentes de más rápido crecimiento, con una CAGR del 11,2% de 2026 a 2031, ya que los operadores necesitan un monitoreo remoto, informes y optimización más sólidos en carteras más grandes y distribuidas. El crecimiento en este segmento también está vinculado a los requisitos de documentación de intensidad de carbono, ya que más prestamistas y compradores ahora esperan registros operativos continuos en lugar de informes periódicos.

Los Sistemas de Recolección de Gas, los Sistemas de Digestores y Fermentación, y los Sistemas de Compresores y Almacenamiento continúan representando una gran demanda de base instalada en proyectos agrícolas y de residuos alimentarios. La incorporación de 40 nuevos sistemas de biogás de base agrícola y 20 nuevos sistemas de vertedero en 2025 aumentó la demanda de infraestructura de recolección y equipos de compresión en todo el mercado de gas renovable a partir de residuos en los Estados Unidos. Los equipos de generación de energía no son el principal motor de crecimiento en las nuevas construcciones, pero aún se benefician de la demanda de reemplazo en más de 1.450 sitios de biogás productores de electricidad. Los sistemas ISO 14001 y los controles basados en SCADA también se están convirtiendo en estándar en la debida diligencia de los prestamistas, lo que otorga al segmento de monitoreo un papel de cumplimiento más sólido en el mercado de gas renovable a partir de residuos en los Estados Unidos.

Análisis Geográfico

California lideró el despliegue de capital a nivel estatal en el mercado de gas renovable a partir de residuos en los Estados Unidos, con USD 1.400 millones en inversión acumulada en biogás y más de una cuarta parte de todos los sistemas de captura de biogás de base agrícola de los Estados Unidos. California e Illinois anclan la huella nacional por razones diferentes: California lidera en intensidad de capital, mientras que Illinois se destaca por la densidad de proyectos de gas de vertedero y las adiciones recientes de capacidad. La posición de California se ve fortalecida por el LCFS y por las obligaciones de adquisición de servicios públicos bajo la SB 1440, que mantienen las vías de GNR de ganado lechero y otras de baja intensidad de carbono comercialmente atractivas. Illinois también se beneficia de los mandatos de energía limpia que apuntan al 40% de electricidad renovable para 2030 y al 100% de energía limpia para 2050, lo que ayuda a respaldar la contratación de gas de vertedero y GNR a largo plazo.

Pensilvania, Texas, Míchigan y el Medio Oeste en general forman un sólido segundo nivel en el mercado de gas renovable a partir de residuos en los Estados Unidos. Pensilvania lideró el país en capacidad anual de captura de biogás de vertedero con 56.600 millones de pies cúbicos por año. Alberga 3 de las 10 instalaciones de biogás más grandes de los Estados Unidos, lo que le otorga una sólida base operativa donde la densidad de vertederos y el acceso a gasoductos se superponen. Texas atrajo más de USD 100 millones en nuevo capital de biogás en 2025 y se está convirtiendo en un estado de doble vía, con desarrollo de GNR agrícola junto con una creciente demanda de energía despachable cerca de los clústeres de centros de datos en el corredor Dallas-Fort Worth. En Wisconsin, Indiana, Nebraska y estados cercanos, la digestión basada en estiércol está ganando terreno porque estas materias primas funcionan bien bajo estructuras de apoyo basadas en intensidad de carbono.

Washington, Idaho y Florida registraron cada uno más de USD 100 millones en nueva inversión en biogás en 2025, lo que demuestra que la expansión se está extendiendo a entornos regulatorios y de materias primas muy diferentes. Washington es especialmente notable porque la HB 1799 y la HB 2301 establecen un objetivo de desviar el 75% de los materiales orgánicos de los vertederos para 2030, en comparación con los niveles de 2015, y también requirieron que las empresas que generan 4 o más yardas cúbicas de residuos orgánicos por semana organicen un servicio de gestión de residuos orgánicos a partir del 1 de enero de 2025. Esa estructura de política, combinada con una base agrícola existente y acceso a mercados finales con alta intensidad tecnológica, convierte a Washington en una de las nuevas fronteras de desarrollo más activas hasta 2031. El resultado es un mercado de gas renovable a partir de residuos en los Estados Unidos que se está ampliando más allá de algunos estados líderes tempranos y se está volviendo más distribuido a nivel nacional tanto en el despliegue de capital como en la originación de proyectos.

Panorama Competitivo

El mercado de gas renovable a partir de residuos en los Estados Unidos está moderadamente concentrado a nivel de plataforma, con un pequeño conjunto de grandes operadores que controlan carteras significativas de gas de vertedero y digestión agrícola. Al mismo tiempo, un nivel medio más amplio sigue activo en proyectos de residuos alimentarios, aguas residuales y co-digestión. Archaea Energy, ahora parte de BP, es el mayor productor de GNR en los Estados Unidos por volumen de producción y utiliza su plataforma de Diseño Modular Archaea para estandarizar la entrega de proyectos en tipos de vertederos y corrientes de residuos. Ese enfoque modular acorta los plazos de construcción, reduce el riesgo de ejecución en el sitio y hace que los proyectos más pequeños sean más repetibles en una cartera amplia. El programa de USD 1.600 millones de Waste Management para construir 20 nuevas instalaciones de GNR para 2026 demuestra cómo los propietarios de vertederos cautivos están convirtiendo las corrientes de gas heredadas en activos de combustible de mayor valor. Republic Services sigue una estrategia de escala similar, con el objetivo de reutilizar un 50% más de biogás para 2030, lo que refuerza la ventaja de los operadores que controlan tanto la materia prima como la infraestructura de eliminación.

Un segundo patrón competitivo es el auge de las empresas conjuntas que combinan experiencia en desarrollo con capital institucional. Ameresco cerró la empresa conjunta Neogenyx Fuels con HASI en mayo de 2026, con USD 400 millones comprometidos frente a un pipeline de desarrollo que supera los 13,2 millones de MMBtu por año de capacidad de combustible renovable no eléctrico. Vanguard Renewables también completó 3 instalaciones de GNR a través de su empresa conjunta con TotalEnergies, con toda la producción contratada para las operaciones de AstraZeneca en los Estados Unidos. Estas estructuras reducen los cuellos de botella de capital y permiten que el mercado de gas renovable a partir de residuos en los Estados Unidos respalde programas de desarrollo más grandes sin depender únicamente del financiamiento en balance.

El principal espacio en blanco sigue siendo la co-digestión agrícola a escala media, donde los desarrolladores que pueden agregar estiércol y residuos alimentarios en un único proyecto de baja intensidad de carbono probablemente asegurarán una economía más sólida. El cumplimiento regulatorio también actúa como una barrera real de entrada porque las normas de biogás de la Agencia de Protección Ambiental bajo el Subcapítulo E de la Parte 80 del Título 40 del Código de Regulaciones Federales recompensan a los equipos que pueden gestionar el registro, los informes y la documentación de la vía de combustible con menos demoras. Eso favorece a los operadores establecidos con personal de cumplimiento dedicado y relaciones de financiamiento recurrentes, aunque muchos desarrolladores regionales aún compiten por oportunidades a nivel de sitio. El comportamiento competitivo en el mercado de gas renovable a partir de residuos en los Estados Unidos se está moviendo, por lo tanto, hacia carteras estandarizadas más grandes, mayor contratación de compra y asociaciones de capital más profundas hasta 2031.

Líderes de la Industria de Gas Renovable a partir de Residuos en los Estados Unidos

Archaea Energy

Clean Energy Fuels Corp.

Waste Management Inc. / WM

Republic Services

OPAL Fuels

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo 2026: Neogenyx Fuels inició la construcción de su primera instalación de GNR agrícola en el corral de engorde de Adams Land & Cattle en Broken Bow, Nebraska, convirtiendo el estiércol de ganado vacuno en GNR de calidad para gasoductos y estableciendo el proyecto inaugural de la empresa conjunta bajo el compromiso de inversión de USD 400 millones de HASI.

- Marzo 2026: Aemetis, Inc. obtuvo una Resolución Inicial de la Autoridad de Programas de Capital y Financiamiento Climático de California que respalda hasta USD 1.100 millones en financiamiento de bonos exentos de impuestos para la construcción de más de 40 digestores de lácteos adicionales y conexiones de gasoductos de biogás en su instalación de GNR en Keyes, California, marcando uno de los compromisos de financiamiento de un solo estado más grandes para infraestructura de biogás en la historia de los Estados Unidos.

Alcance del Informe del Mercado de Gas Renovable a partir de Residuos en los Estados Unidos

| Residuos Sólidos Municipales (RSM) |

| Residuos Agrícolas |

| Estiércol Animal |

| Residuos Orgánicos Industriales |

| Lodos de Aguas Residuales |

| Residuos Alimentarios |

| Otros |

| Digestión Anaerobia |

| Recuperación de Gas de Vertedero |

| Gasificación |

| Pirólisis |

| Sistemas de Actualización de Biogás |

| Otros |

| Biogás |

| Biometano / Gas Natural Renovable (GNR) |

| Gas de Síntesis |

| Generación de Electricidad |

| Calor y Energía Combinados (CEC) |

| Inyección a la Red |

| Combustible para Transporte |

| Calefacción Industrial |

| Calefacción Residencial y Comercial |

| Otros |

| Sistemas de Recolección de Gas |

| Sistemas de Digestores y Fermentación |

| Unidades de Procesamiento y Actualización de Gas |

| Sistemas de Compresores y Almacenamiento |

| Equipos de Generación de Energía |

| Sistemas de Monitoreo y Control |

| Otros |

| Por Materia Prima | Residuos Sólidos Municipales (RSM) |

| Residuos Agrícolas | |

| Estiércol Animal | |

| Residuos Orgánicos Industriales | |

| Lodos de Aguas Residuales | |

| Residuos Alimentarios | |

| Otros | |

| Por Tecnología | Digestión Anaerobia |

| Recuperación de Gas de Vertedero | |

| Gasificación | |

| Pirólisis | |

| Sistemas de Actualización de Biogás | |

| Otros | |

| Por Tipo de Gas | Biogás |

| Biometano / Gas Natural Renovable (GNR) | |

| Gas de Síntesis | |

| Por Aplicación | Generación de Electricidad |

| Calor y Energía Combinados (CEC) | |

| Inyección a la Red | |

| Combustible para Transporte | |

| Calefacción Industrial | |

| Calefacción Residencial y Comercial | |

| Otros | |

| Por Componente | Sistemas de Recolección de Gas |

| Sistemas de Digestores y Fermentación | |

| Unidades de Procesamiento y Actualización de Gas | |

| Sistemas de Compresores y Almacenamiento | |

| Equipos de Generación de Energía | |

| Sistemas de Monitoreo y Control | |

| Otros |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor esperado del gas renovable a partir de residuos en los Estados Unidos para 2031?

Se proyecta que el sector alcanzará USD 8.980 millones para 2031, frente a USD 5.290 millones en 2026, respaldado por una CAGR del 11,16% durante 2026 a 2031.

¿Qué materia prima está creciendo más rápido en este espacio?

Los residuos alimentarios son la materia prima de más rápido crecimiento con una CAGR del 13,8% hasta 2031, impulsada por un mayor desvío de residuos orgánicos y una mayor inversión en instalaciones de digestión dedicadas.

¿Por qué el combustible para transporte se está expandiendo más rápido que la generación de electricidad?

Se proyecta que el combustible para transporte crecerá a una CAGR del 14,3% porque el 94% del combustible para vehículos de gas natural en carretera en los Estados Unidos en 2025 ya era GNR, lo que demuestra una base de demanda sólida y probada.

¿Qué tecnología lidera el despliegue de proyectos?

La digestión anaerobia lideró con una participación del 41,8% en 2025 porque ya es bancable en estiércol, residuos alimentarios, lodos de aguas residuales y residuos orgánicos industriales.

¿Qué tipo de gas está obteniendo la prima más fuerte?

El GNR es el tipo de gas de más rápido crecimiento con una CAGR del 13,1%, impulsado por una acumulación de ingresos más sólida bajo el RFS, el LCFS y la Sección 45Z que la mayoría de las vías de energía in situ pueden ofrecer.

¿Qué estados están dando más forma a la actividad actual de proyectos?

California e Illinois siguen siendo los estados líderes, mientras que Pensilvania, Texas, Washington, Idaho y Florida también son importantes debido a los fuertes flujos de capital, la disponibilidad de materias primas y el apoyo político.

Última actualización de la página el: