Tamaño y Cuota del Mercado Europeo de Gestión de Residuos Industriales

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

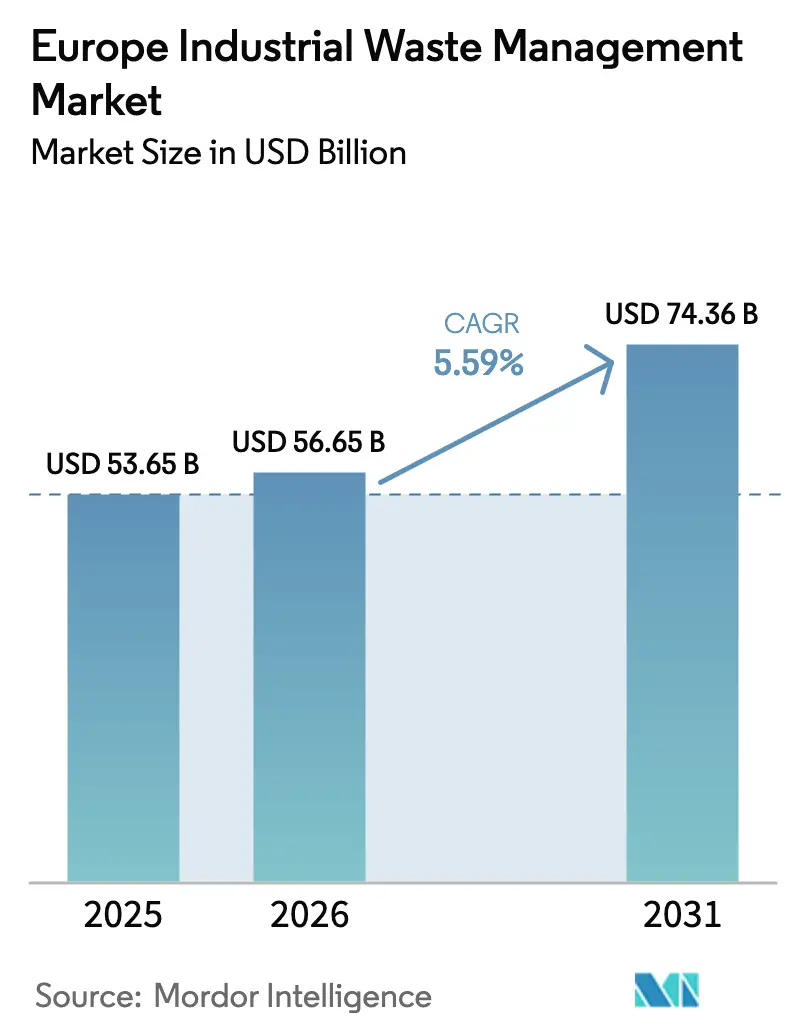

| Tamaño del mercado en el año base (2025) | 53.65 Mil millones de dólares |

| Tamaño del Mercado (2026) | 56.65 Mil millones de dólares |

| Tamaño del Mercado (2031) | 74.36 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.59% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado Europeo de Gestión de Residuos Industriales por Mordor Intelligence

El tamaño del Mercado Europeo de Gestión de Residuos Industriales en 2026 se estima en USD 56,65 mil millones, creciendo desde el valor de 2025 de USD 53,65 mil millones con proyecciones para 2031 que muestran USD 74,36 mil millones, creciendo a una CAGR del 5,59% durante el período 2026-2031. Esta saludable trayectoria refleja la rápida transición de la región hacia una economía circular, impulsada por las estrictas regulaciones de la UE, el creciente volumen de producción industrial y el persistente escrutinio de los inversores sobre el desempeño ambiental. Los volúmenes de residuos peligrosos están aumentando un 2,25% cada año, mientras que las corrientes de residuos no peligrosos se están desplazando hacia rutas de recuperación de mayor valor. La infraestructura de reciclaje, los mandatos de seguimiento digital y las iniciativas de simbiosis industrial están permitiendo a los operadores capturar mayores porciones de la demanda de materias primas secundarias, especialmente para los insumos de baterías de vehículos eléctricos. Las adquisiciones estratégicas por un valor superior a USD 11 mil millones solo en 2024 señalan una consolidación acelerada a medida que los actores buscan escala, tecnología y alcance geográfico. Las presiones persistentes, incluidas las escaseces de mano de obra en Europa del Este, los precios volátiles de los materiales reciclados y la aplicación desigual de las normas de la UE, continúan configurando las decisiones de inversión y operación en el mercado europeo de gestión de residuos industriales[1]Comisión Europea, "Ficha Informativa del Sistema Digital de Envío de Residuos (DIWASS)," ec.europa.eu.

Conclusiones Clave del Informe

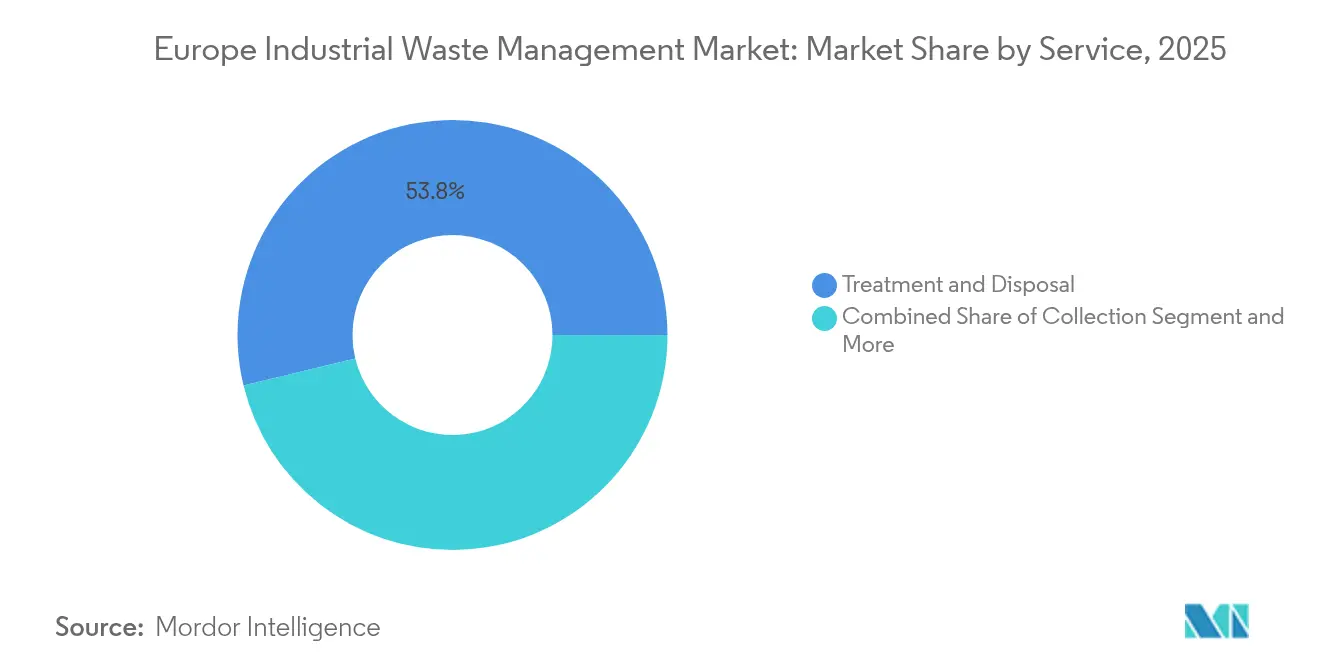

- Por servicio, Tratamiento y Eliminación lideró con el 53,78% de la cuota del mercado europeo de gestión de residuos industriales en 2025; Reciclaje y Recuperación de Materiales avanza a una CAGR del 6,72% hasta 2031.

- Por método de eliminación, el Vertedero representó una cuota del 44,32% del tamaño del mercado europeo de gestión de residuos industriales en 2025, mientras que se prevé que Incineración y Recuperación Energética se expanda a una CAGR del 7,31% hasta 2031.

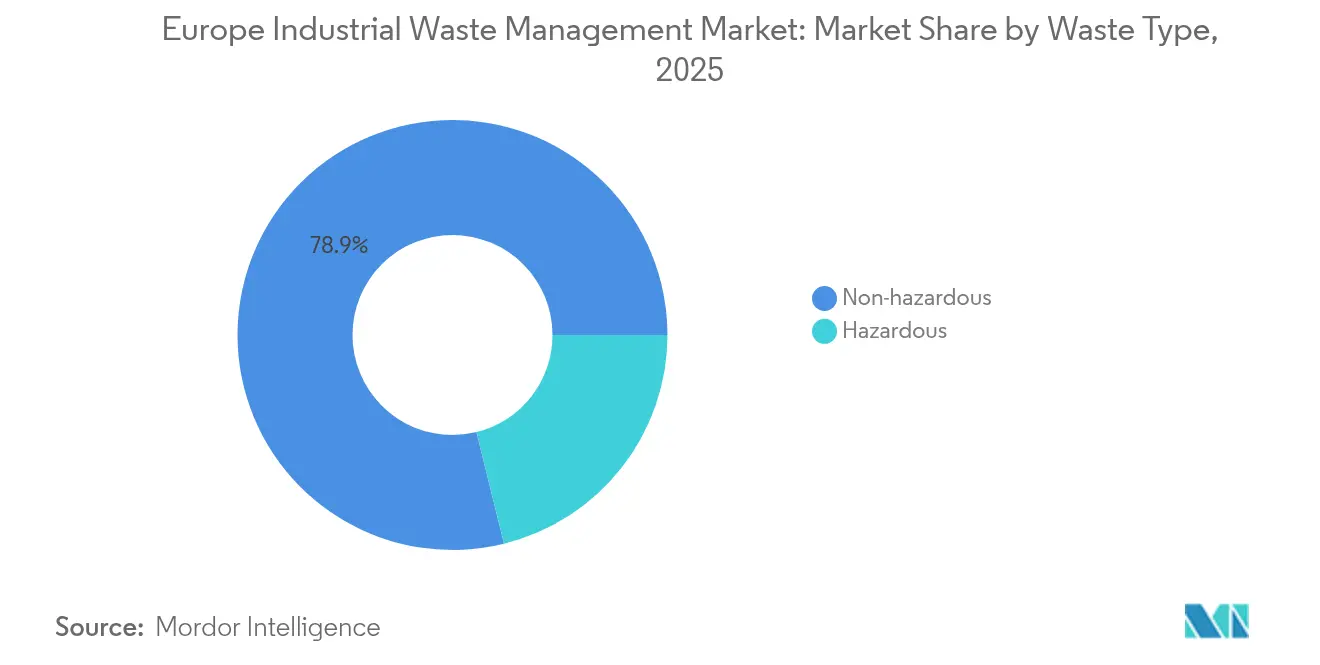

- Por tipo de residuo, los residuos no peligrosos representaron el 78,85% de la cuota del mercado europeo de gestión de residuos industriales en 2025, y los residuos peligrosos están avanzando a una CAGR del 5,15% durante el mismo horizonte temporal.

- Por industria, los Materiales de Construcción captaron el 31,95% del tamaño del mercado europeo de gestión de residuos industriales en 2025; Electricidad y Electrónica exhibe el crecimiento más rápido con una CAGR del 7,96% hasta 2031.

- Por geografía, Alemania lideró el 23,12% del mercado europeo de gestión de residuos industriales en 2025, mientras que el bloque del Resto de Europa muestra la expansión más sólida con una CAGR del 7,12%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Europeo de Gestión de Residuos Industriales

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Directivas estrictas de la UE sobre gestión de residuos | 1.8% | Toda la UE, con variaciones en la aplicación en Europa del Este | Largo plazo (≥ 4 años) |

| Aumento de los volúmenes de generación de residuos industriales | 1.2% | Global, con mayor impacto en Alemania, Países Bajos y Bélgica | Mediano plazo (2-4 años) |

| Demanda de materias primas secundarias en cadenas de suministro de baterías para vehículos eléctricos | 1.1% | Corredores automotrices de Alemania, Francia, Polonia y Hungría | Mediano plazo (2-4 años) |

| Creciente presión corporativa en materia de sostenibilidad y ESG | 0.9% | Núcleo de Europa Occidental, con expansión hacia Europa Central y del Este | Mediano plazo (2-4 años) |

| Seguimiento digital y blockchain para la trazabilidad de residuos | 0.7% | Los países NÓRDICOS y el BENELUX lideran, con adopción gradual en la UE | Corto plazo (≤ 2 años) |

| Parques de simbiosis industrial para el intercambio residuo-insumo | 0.6% | Alemania, Países Bajos y Dinamarca con expansión hacia regiones vecinas | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Directivas Estrictas de la UE sobre Gestión de Residuos

Las nuevas normas de la UE crean un impulso decisivo hacia tasas de recuperación más elevadas y trazabilidad plena. El Reglamento sobre Envases y Residuos de Envases, vigente desde febrero de 2025, exige que todos los envases sean reciclables para 2030 y establece un mandato de reutilización del 15% para 2040. La Directiva Marco de Residuos actualizada refuerza los esquemas de responsabilidad ampliada del productor y estandariza los códigos de clasificación para facilitar los movimientos transfronterizos. Mientras tanto, el Reglamento sobre Envíos de Residuos prohíbe las exportaciones de residuos plásticos a estados no pertenecientes a la OCDE a partir de noviembre de 2026 y exige el seguimiento digital a través del sistema DIWASS. Estas leyes impulsan a los generadores industriales a asociarse con proveedores certificados capaces de cumplir objetivos estrictos, lo que expande directamente segmentos de alto valor como el reciclaje, la recuperación energética y la neutralización de residuos peligrosos. Aunque la aplicación sigue variando entre los estados miembros, el impulso regulatorio acumulado añade 1,8 puntos porcentuales a la CAGR prevista del mercado europeo de gestión de residuos industriales.

Aumento de los Volúmenes de Generación de Residuos Industriales

Las fábricas, los parques químicos y las obras de construcción de Europa continúan produciendo corrientes de residuos más voluminosas a medida que crece la producción y se acortan los ciclos de vida de los productos. Los residuos peligrosos aumentaron un 2,25% por año entre 2010 y 2024, con los centros químicos y petroquímicos de la región Rin-Ruhr de Alemania y los Países Bajos generando la mayor parte de los subproductos complejos que requieren tratamiento especializado. La fabricación de materiales de construcción por sí sola genera cerca de 400 millones de toneladas de escombros mayormente no peligrosos anualmente, lo que refuerza la demanda de servicios avanzados de clasificación y recuperación. Los productores de equipos electrónicos amplifican la tendencia al lanzar componentes miniaturizados de difícil procesamiento, ricos en tierras raras y metales preciosos. Aunque la Directiva sobre Emisiones Industriales obliga a las plantas a adoptar las mejores técnicas disponibles para la minimización de residuos, la construcción de cadenas de suministro de baterías y energías renovables compensa las ganancias en reducción. En general, el mayor volumen de producción industrial impulsa directamente el crecimiento de volumen en el mercado europeo de gestión de residuos industriales, lo que lleva a los operadores a ampliar capacidad, actualizar tecnología y perfeccionar las redes logísticas.

Demanda de Materias Primas Secundarias en Cadenas de Suministro de Baterías para Vehículos Eléctricos

El aumento de la producción de vehículos eléctricos despierta el apetito por litio, cobalto y níquel reciclados. Los materiales de calidad para baterías obtenidos de corrientes de residuos pueden reducir las huellas de carbono y servir de cobertura frente a los volátiles precios de las materias primas. Alemania, Francia y el BENELUX dominan la demanda en las primeras etapas a medida que las plantas de fabricación de celdas escalan, mientras que Europa del Este comienza a seguir el mismo camino. Instalaciones de recuperación especializadas emergen junto a las gigafábricas, permitiendo ciclos de suministro cortos que se alinean con los mandatos de responsabilidad ampliada del productor y reducen los costes logísticos. Los operadores con experiencia en hidrometalurgia o pirometalurgia están en posición de capturar márgenes premium, añadiendo 0,6 puntos porcentuales a la CAGR del mercado europeo de gestión de residuos industriales.

Creciente Presión Corporativa en Materia de Sostenibilidad y ESG

Los clientes industriales enfrentan un escrutinio sin precedentes por parte de inversores, reguladores y clientes que exigen evidencia de prácticas circulares. En virtud de la Directiva sobre Presentación de Informes de Sostenibilidad Corporativa, las empresas deben divulgar datos detallados sobre generación y tratamiento de residuos, lo que las motiva a externalizar con proveedores que garanticen una desviación del 95% o superior. El programa GreenUP de Veolia, respaldado por USD 2.180 millones (EUR 2.000 millones) hasta 2027, ejemplifica cómo los proveedores de servicios invierten para cumplir objetivos estrictos de ESG. Paralelamente, los fabricantes de automóviles y marcas de electrónica imponen requisitos de abastecimiento en circuito cerrado a sus proveedores, estimulando así la demanda de materiales secundarios y canales de tratamiento certificados. Los marcos de contabilidad de carbono ahora incluyen las emisiones de Alcance 3 provenientes del manejo de residuos, premiando soluciones bajas en carbono como la digestión anaerobia frente a la incineración. En conjunto, estas fuerzas elevan los valores de los contratos, aceleran la adopción de tecnologías avanzadas y refuerzan las perspectivas de crecimiento del mercado europeo de gestión de residuos industriales.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Elevada inversión de capital (CAPEX) para instalaciones de tratamiento avanzado | -1.4% | Toda la UE, especialmente aguda en Europa del Este | Mediano plazo (2-4 años) |

| Escasez de mano de obra cualificada en Europa del Este | -1.1% | Polonia, República Checa, Eslovaquia, Hungría | Corto plazo (≤ 2 años) |

| Aplicación regulatoria fragmentada en la UE | -0.8% | Europa del Este principalmente, con brechas de cumplimiento en Europa del Sur | Largo plazo (≥ 4 años) |

| Precios volátiles de los materiales industriales reciclados | -0.6% | Impacto global con variaciones regionales en la exposición a materias primas | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Elevada Inversión de Capital (CAPEX) para Instalaciones de Tratamiento Avanzado

La construcción de activos de reciclaje o de valorización energética de última generación requiere una gran intensidad de capital. Una planta típica cuesta entre USD 4 y 10 millones por MW, mientras que las instalaciones de reciclaje avanzado oscilan entre USD 54 y 218 millones (EUR 50-200 millones) según su escala. El proyecto de reciclaje químico de LyondellBasell en Alemania obtuvo USD 43,6 millones (EUR 40 millones) en financiación de la UE, y CIRCTEC recaudó USD 163,5 millones (EUR 150 millones) para la mayor unidad de pirólisis de neumáticos de Europa. Las adaptaciones para captura de carbono añaden entre USD 109 y 164 por tonelada de capacidad de CO₂. Europa del Este tiene dificultades para movilizar dicha financiación porque los financiadores locales consideran los activos de residuos como de mayor riesgo, lo que ralentiza la implantación y resta 0,8 puntos porcentuales a la tasa de crecimiento del mercado europeo de gestión de residuos industriales[2]Banco Europeo de Inversiones, "Financiación de la Economía Circular 2024," eib.org.

Escasez de Mano de Obra Cualificada en Europa del Este

La República Checa registró más de 215.000 puestos técnicos vacantes en 2024, y la inflación salarial en los servicios de residuos oscila entre el 10% y el 20% anual en Polonia, Eslovaquia y Hungría. Los operadores aceleran la automatización, pero la robótica no puede reemplazar completamente a los técnicos certificados necesarios para el manejo de residuos peligrosos. La instalación de sistemas de inteligencia artificial aumenta, pero el mantenimiento exige personal especializado que aún escasea. Como resultado, los costes operativos se incrementan y las ampliaciones de capacidad se estancan, restando 1,1 puntos porcentuales a la CAGR del mercado europeo de gestión de residuos industriales en el corto plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Servicio: Tratamiento y Eliminación Mantiene la Primacía mientras el Reciclaje Avanza con Fuerza

Tratamiento y Eliminación representó el 53,78% de la cuota del mercado europeo de gestión de residuos industriales en 2025, consolidando su papel como columna vertebral de la neutralización de residuos peligrosos y la infraestructura heredada. Esta dominancia se debe a la significativa inversión acumulada en incineradoras, plantas fisicoquímicas y vertederos de seguridad que sirven a Alemania, los Países Bajos y Bélgica. Los grandes clústeres químicos dependen de estas instalaciones para cumplir con las directivas de la UE que prohíben la producción de residuos peligrosos sin tratamiento. Las mejoras constantes, como la limpieza de gases de combustión y las unidades de captura de carbono, mantienen la conformidad regulatoria y sustentan flujos de caja estables. Los servicios de recolección y logística, aunque de menor tamaño, se benefician del aumento de volumen y de los mandatos especializados de transporte para corrientes tóxicas. La optimización digital de rutas y la inminente plataforma DIWASS agilizan la documentación transfronteriza y elevan el valor del servicio en el mercado europeo de gestión de residuos industriales.

Reciclaje y Recuperación de Materiales es el servicio de más rápido crecimiento con una CAGR del 6,72% hasta 2031, reflejando el giro hacia modelos circulares. Proyectos como la planta de reciclaje químico alemana de LyondellBasell y la unidad de pirólisis de neumáticos de CIRCTEC ilustran la intensidad de capital y la profundidad de innovación necesarias para desbloquear el valor de polímeros y caucho. Las redes de simbiosis industrial multiplican la disponibilidad de materias primas convirtiendo los residuos de una empresa en insumos de otra, especialmente en los parques químicos. Los esquemas de responsabilidad ampliada del productor de la UE en virtud del PPWR exigen un contenido mínimo de material reciclado en los envases, impulsando una demanda sostenida. Estas dinámicas impulsan al alza la cuota del segmento en el mercado europeo de gestión de residuos industriales y atraen capital de renta variable a pesar de los elevados obstáculos técnicos.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Por Método de Eliminación: La Herencia del Vertedero bajo Presión de la Recuperación Energética

El vertedero mantuvo una cuota del 44,32% del tamaño del mercado europeo de gestión de residuos industriales en 2025, anclada en la capacidad histórica, los permisos sencillos y las menores tarifas de entrada en partes de Europa del Este. Sin embargo, el aumento de los impuestos al vertedero, los umbrales de contaminación más estrictos y la oposición pública han comenzado a erosionar su posición de liderazgo consolidada. Los operadores enfrentan obligaciones crecientes de captura de metano y monitoreo de lixiviados, lo que infla los gastos operativos. Algunos optan por reducir el tamaño o reconvertir celdas inactivas en parques solares, diversificando los ingresos pero reduciendo el tonelaje puro de vertedero dentro del mercado europeo de gestión de residuos industriales.

Incineración y Recuperación Energética muestra la expansión más rápida con una CAGR del 7,31%, impulsada por más de USD 2.180 millones (EUR 2.000 millones) invertidos anualmente en nuevas unidades de valorización energética en todo el continente. La instalación de Toulouse de Suez por valor de USD 1.530 millones (EUR 1.400 millones), que integra captura de carbono, evidencia la evolución de los estándares de emisión y los ingresos adicionales mediante certificados de electricidad renovable. Los programas de combustible derivado de residuos abastecen a los hornos cementeros, pudiendo desplazar hasta el 85% de las necesidades de calor fósil. La mejora de las eficiencias de las plantas térmicas y la co-localización con redes de calefacción urbana aumentan el atractivo, desviando progresivamente volúmenes del vertedero y elevando el perfil de las rutas de recuperación energética dentro del mercado europeo de gestión de residuos industriales.

Por Tipo de Residuo: La Base de Residuos No Peligrosos Enfrenta una Creciente Complejidad de los Peligrosos

Los residuos no peligrosos captaron el 78,85% de la cuota del mercado europeo de gestión de residuos industriales en 2025, gracias a los vastos residuos de construcción, envases y fabricación. Los escombros de construcción y demolición dominan el tonelaje, y los centros de reciclaje existentes suministran áridos de vuelta a la construcción de carreteras y mezclas de hormigón, respaldando los umbrales obligatorios de reciclaje. Los marcos de simbiosis monetizan aún más los subproductos no peligrosos vinculando a los productores con industrias vecinas que valoran los insumos secundarios. Los incentivos políticos y la reducción de las tasas de vertedero para materiales inertes ayudan a mantener un crecimiento constante, aunque la madurez de la infraestructura hace que la CAGR del segmento quede por debajo de la media del mercado.

Los residuos peligrosos, aunque de menor tamaño, avanzan a una CAGR del 5,15% hasta 2031. El ensamblaje de componentes electrónicos, las gigafábricas de baterías y las plantas de química especializada generan corrientes de residuos complejas que requieren estabilización avanzada, recuperación de disolventes o extracción metalúrgica. Las normas de la UE sobre envíos imponen estrictos estándares de seguimiento y tratamiento, favoreciendo a los grandes operadores con permisos paneuropeos e incineradoras especializadas. Las elevadas tarifas de entrada y la escasez de capacidad refuerzan los márgenes, posicionando el manejo de residuos peligrosos como un nicho premium dentro del mercado europeo de gestión de residuos industriales.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Por Industria: Materiales de Construcción Dominantes mientras la Electrónica Acelera

Los Materiales de Construcción lideraron el 31,95% del tamaño del mercado europeo de gestión de residuos industriales en 2025, impulsados por la continua renovación y expansión de infraestructuras en Alemania, Francia y los países Nórdicos. Los proyectos generan grandes volúmenes de hormigón, metales y madera que deben cumplir objetivos de desvío antes de ser aceptados en vertedero. Las líneas de clasificación especializadas y las trituradoras móviles mejoran las tasas de recuperación en obra, mientras que los áridos regulados abastecen bases de carreteras y unidades prefabricadas, formando circuitos cerrados alineados con los objetivos de la economía circular.

Eléctrico y Electrónico, con una CAGR del 7,96%, es el segmento de clientes industriales de más rápido crecimiento. Los ciclos de vida más cortos de los productos, el aumento de la demanda de chips y la adopción de vehículos eléctricos inflan las corrientes de residuos ricas en metales preciosos y minerales críticos. La legislación sobre residuos de aparatos eléctricos y electrónicos (RAEE) impone responsabilidad al productor, estimulando esquemas certificados de recolección y plantas de recuperación especializadas. Las líneas de desmontaje automatizadas y los procesos hidrometalúrgicos producen materiales de alta pureza para la nueva producción de baterías y semiconductores, elevando el interés estratégico en este segmento dentro del mercado europeo de gestión de residuos industriales.

Análisis Geográfico

Alemania mantuvo el 23,12% del mercado europeo de gestión de residuos industriales en 2025, respaldada por la red más densa del continente de plantas de valorización energética, centros de reciclaje de vanguardia y la estricta aplicación de las directivas de la UE. Su corredor químico Rin-Ruhr ejemplifica una arquitectura de tratamiento integrado, donde la incineración de residuos peligrosos, la recuperación de disolventes y la simbiosis industrial ocurren dentro de un mismo clúster. Las elevadas tarifas de vertido en los vertederos y las generosas tarifas de energía renovable estabilizan los ingresos de los operadores térmicos. La estrategia nacional hace énfasis en la gestión de residuos neutral en carbono para 2045, impulsando proyectos piloto de adaptación de captura de carbono e instalaciones de clasificación de materiales habilitadas por inteligencia artificial.

Francia e Italia siguen siendo mercados de considerable tamaño, aunque las disparidades regionales en el cumplimiento normativo generan un desempeño irregular. La ley antidespilfarro actualizada de Francia acelera la reutilización y prohíbe la destrucción de bienes no vendidos, ampliando el alcance del servicio para los proveedores capaces de garantizar tasas de desvío de dos dígitos. La brecha Norte-Sur de Italia persiste, con Lombardía acercándose a los objetivos de reciclaje de la UE mientras las regiones del sur siguen dependiendo en gran medida del vertedero. Ambos países son testigos de asociaciones público-privadas que financian nuevas unidades de recuperación energética para cerrar las brechas de capacidad en el mercado europeo de gestión de residuos industriales.

El grupo del Resto de Europa, que engloba los estados del Este y los más pequeños del Oeste, muestra el crecimiento más rápido con una CAGR del 7,12% hasta 2031. La adhesión a la UE y los flujos de fondos estructurales financian instalaciones de última generación en Polonia, la República Checa y Eslovaquia. Sin embargo, los agudos déficits de mano de obra cualificada impulsan la automatización y los programas de movilidad transfronteriza de talento. Los vehículos de inversión anclados por Macquarie y EDF siguen las concesiones locales, consolidando a los operadores municipales fragmentados. La armonización de los códigos de residuos y la adopción del sistema DIWASS reducen las fricciones administrativas, abriendo espacio para ofertas de servicios integrados a través de fronteras dentro del mercado europeo de gestión de residuos industriales.

Panorama Competitivo

La consolidación define el tono competitivo a medida que los fondos de capital privado y los inversores en infraestructura inyectan capital fresco. La adquisición de Biffa por Energy Capital Partners por USD 2.600 millones (GBP 2.100 millones) y la adquisición de Renewi por Macquarie ejemplifican la carrera por ensamblar plataformas panregionales capaces de ofrecer soluciones integradas de recolección, tratamiento y recuperación. Esta escala permite a los actores distribuir los costes de I+D en clasificación con inteligencia artificial, seguimiento blockchain y módulos de captura de carbono entre múltiples instalaciones, reforzando el poder de fijación de precios en el mercado europeo de gestión de residuos industriales.

El liderazgo tecnológico es el nuevo campo de batalla. La clasificación robotizada de Veolia en Southwark aumenta el rendimiento y la pureza, permitiendo contratos premium de compra de polímeros reciclados. LyondellBasell, Suez y OMV compiten por comercializar vías de reciclaje químico que transforman plásticos mixtos en materias primas de calidad virgen. Los operadores aprovechan el análisis predictivo para optimizar el despacho de flotas, reduciendo el consumo de combustible y cumpliendo las métricas ESG que atraen grandes cuentas industriales. La intensidad de capital y las barreras de propiedad intelectual elevan los umbrales de entrada, fomentando una estructura de concentración moderada.

Los especialistas de nicho se centran en corrientes de residuos de alto valor, como materiales para baterías y residuos médicos, o en mercados digitales que conectan subproductos industriales con usuarios finales. Las asociaciones con gigafábricas o grupos farmacéuticos aseguran materias primas estables y acuerdos de compra a largo plazo. Europa del Este ofrece espacio en blanco para desplegar tecnología avanzada, pero el éxito depende de mitigar la escasez de mano de obra mediante la automatización y la formación cruzada. El dominio regulatorio también diferencia a los ganadores; las empresas que cuentan con certificaciones ISO 14001, EMAS y autorizaciones de envíos transfronterizos obtienen márgenes más elevados en el mercado europeo de gestión de residuos industriales.

Líderes de la Industria Europea de Gestión de Residuos Industriales

Veolia

Suez

Remondis

PreZero International

Biffa PLC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Macquarie Asset Management y BCI finalizaron la adquisición de Renewi para expandir las operaciones de economía circular y capturar sinergias entre los activos del BENELUX y el Reino Unido.

- Mayo de 2025: REMONDIS adquirió Schroll, ampliando la cobertura de residuos peligrosos en Austria y los mercados adyacentes de Europa Central.

- Marzo de 2025: EQT inició conversaciones para adquirir una participación mayoritaria en Waga Energy con el fin de escalar la producción de biometano a partir del gas de vertedero en toda Europa.

- Febrero de 2025: Energy Capital Partners cerró la adquisición de Biffa por USD 2.600 millones (GBP 2.100 millones), destinando fondos a la capacidad de tratamiento avanzado y la integración de rutas a nivel nacional.

Alcance del Informe del Mercado Europeo de Gestión de Residuos Industriales

La gestión de residuos industriales es el proceso de recolección, transporte, tratamiento y eliminación de residuos industriales. Estos residuos pueden incluir suelos contaminados, plaguicidas secos y residuos químicos.

El mercado europeo de gestión de residuos industriales está segmentado por tipo (residuos de construcción y demolición, residuos de fabricación, residuos de petróleo y gas, y otros residuos (residuos químicos, residuos mineros, residuos agrícolas, residuos nucleares)), servicio (reciclaje, vertedero, incineración y otros servicios), y país (Alemania, Francia, Reino Unido, España e Italia). El informe ofrece tamaños de mercado y previsiones en valor (USD) para todos los segmentos anteriores.

| Recolección |

| Transporte y Logística |

| Tratamiento y Eliminación |

| Reciclaje y Recuperación de Materiales |

| Vertedero |

| Reciclaje |

| Incineración y Recuperación Energética (Combustible Derivado de Residuos, Combustible Sólido Recuperado, Valorización Energética de Residuos) |

| No peligroso |

| Peligroso |

| Químicos y Petroquímicos |

| Petróleo y Gas |

| Generación de Energía |

| Metal y Minería |

| Procesamiento de Alimentos y Bebidas |

| Productos Farmacéuticos |

| Eléctrico y Electrónico |

| Materiales de Construcción |

| Reino Unido |

| Alemania |

| Francia |

| Italia |

| España |

| BENELUX (Bélgica, Países Bajos y Luxemburgo) |

| NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega y Suecia) |

| Resto de Europa |

| Por Servicio | Recolección |

| Transporte y Logística | |

| Tratamiento y Eliminación | |

| Reciclaje y Recuperación de Materiales | |

| Por Método de Eliminación | Vertedero |

| Reciclaje | |

| Incineración y Recuperación Energética (Combustible Derivado de Residuos, Combustible Sólido Recuperado, Valorización Energética de Residuos) | |

| Por Tipo de Residuo | No peligroso |

| Peligroso | |

| Por Industria | Químicos y Petroquímicos |

| Petróleo y Gas | |

| Generación de Energía | |

| Metal y Minería | |

| Procesamiento de Alimentos y Bebidas | |

| Productos Farmacéuticos | |

| Eléctrico y Electrónico | |

| Materiales de Construcción | |

| Por Geografía | Reino Unido |

| Alemania | |

| Francia | |

| Italia | |

| España | |

| BENELUX (Bélgica, Países Bajos y Luxemburgo) | |

| NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega y Suecia) | |

| Resto de Europa |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado europeo de gestión de residuos industriales en 2026?

El tamaño del mercado europeo de gestión de residuos industriales alcanzó USD 56,65 mil millones en 2026.

¿Cuál es la CAGR prevista para los servicios europeos de gestión de residuos industriales?

Se proyecta que el mercado crezca a una CAGR del 5,59% de 2026 a 2031.

¿Qué categoría de servicio tiene la mayor cuota?

Tratamiento y Eliminación lidera con el 53,78% del mercado en 2025.

¿Qué país domina la gestión de residuos industriales en Europa?

Alemania posee el 23,12% de los ingresos regionales gracias a su infraestructura avanzada y la estricta aplicación normativa.

¿Cuál es el segmento industrial de más rápido crecimiento en términos de volumen de residuos?

Las corrientes de residuos de Eléctrico y Electrónico se están expandiendo a una CAGR del 7,96% hasta 2031.

¿Cómo afectará el seguimiento digital a los envíos transfronterizos de residuos?

El sistema blockchain DIWASS de la UE, obligatorio desde mayo de 2026, reducirá el papeleo y mejorará la trazabilidad, reduciendo los costes administrativos en aproximadamente un 30%.

Última actualización de la página el: