Tamanho e Participação do Mercado Alemão de Gás Renovável a partir de Resíduos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

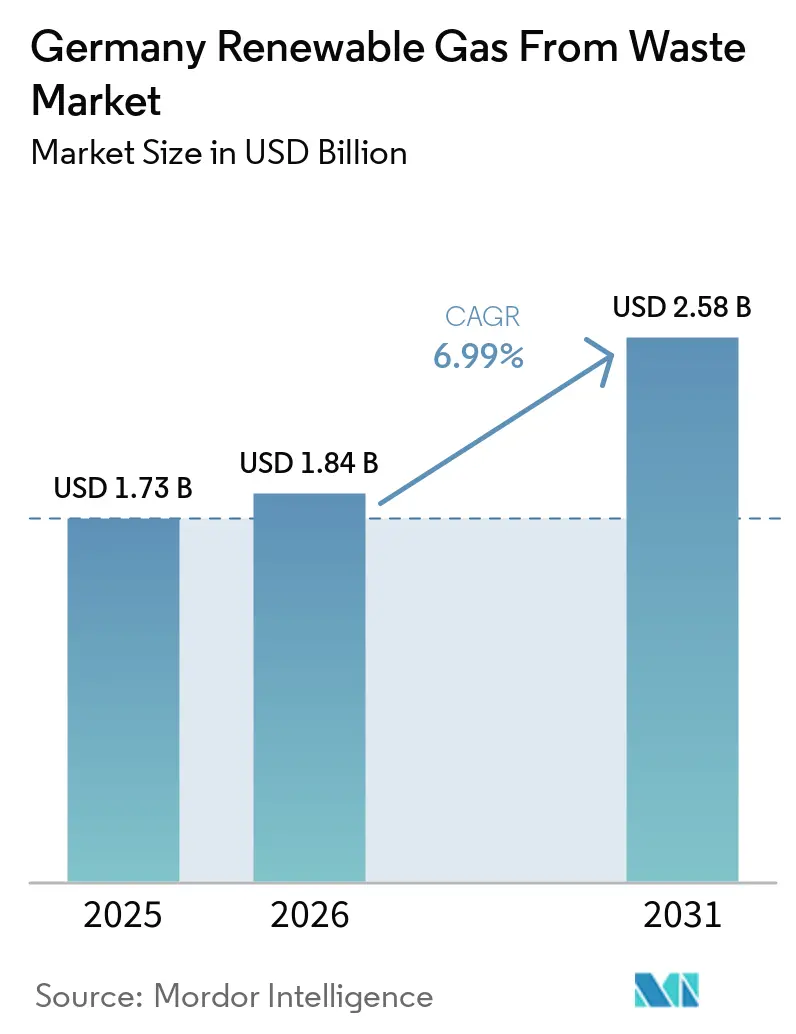

| Tamanho do mercado no ano base (2025) | 1.73 Bilhões de dólares |

| Tamanho do Mercado (2026) | 1.84 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.58 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.99% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado Alemão de Gás Renovável a partir de Resíduos por Mordor Intelligence

Espera-se que o tamanho do mercado alemão de gás renovável a partir de resíduos aumente de 1,73 bilhão de USD em 2025 para 1,84 bilhão de USD em 2026 e atinja 2,58 bilhões de USD até 2031, crescendo a um CAGR de 6,99% ao longo de 2026-2031.

O mercado alemão de gás renovável a partir de resíduos está entrando em uma fase de crescimento mais duradoura, pois eletricidade, transporte e aquecimento passaram a utilizar a mesma base de matéria-prima e produção, uma clara mudança em relação ao modelo anterior de uso único. O país continua sendo o maior produtor de biometano da União Europeia, respondendo por cerca de um terço da produção da UE-27, tornando o mercado alemão de gás renovável a partir de resíduos central para o caminho de expansão do biometano até 2030 do bloco, de acordo com a Agência Internacional de Energia (AIE). O crescimento está sendo reforçado por três mudanças políticas interligadas: o vencimento do apoio da EEG para plantas mais antigas, a demanda do setor de transporte pelo sistema de cotas de GEE e a demanda do setor de aquecimento criada pela Lei de Energia para Edificações. O mercado alemão de gás renovável a partir de resíduos ainda enfrenta fricções de curto prazo decorrentes da volatilidade do mercado de cotas, da queda dos preços de eletricidade no atacado e da incerteza em torno do acesso à rede pós-GasNZV, mas esses problemas estão retardando o cronograma dos projetos, e não minando a demanda mínima de longo prazo sustentada pela regulamentação e pelas metas de descarbonização. A concorrência permanece moderada porque fornecedores de tecnologia, desenvolvedores, operadores e atores municipais se sobrepõem ao longo da cadeia de valor. No entanto, nenhuma empresa controla todos os principais grupos de lucro no mercado alemão de gás renovável a partir de resíduos.

Principais Conclusões do Relatório

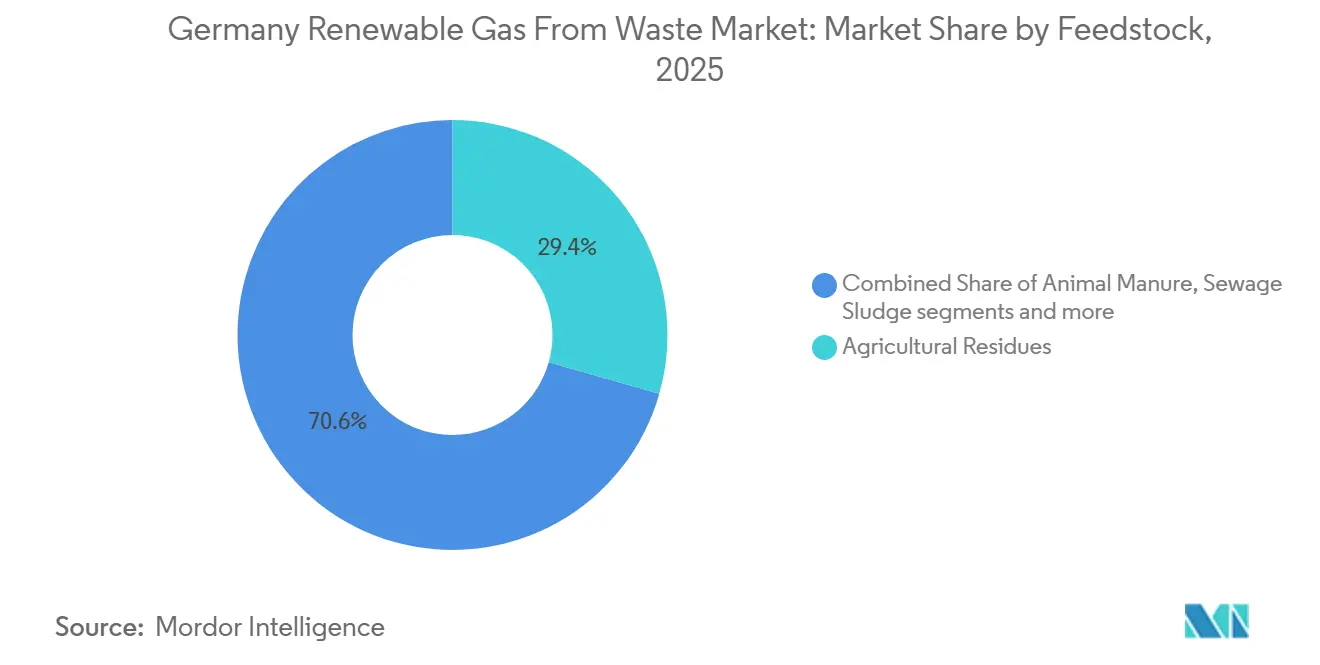

- Por matéria-prima, os resíduos agrícolas lideraram com 29,4% do tamanho do mercado alemão de gás renovável a partir de resíduos em 2025, enquanto os resíduos alimentares têm previsão de expansão a um CAGR de 7,2% até 2031.

- Por tecnologia, a digestão anaeróbica detinha 46,3% da participação do mercado alemão de gás renovável a partir de resíduos em 2025, enquanto os sistemas de upgrading de biogás registraram o maior CAGR projetado, de 7,7%, até 2031.

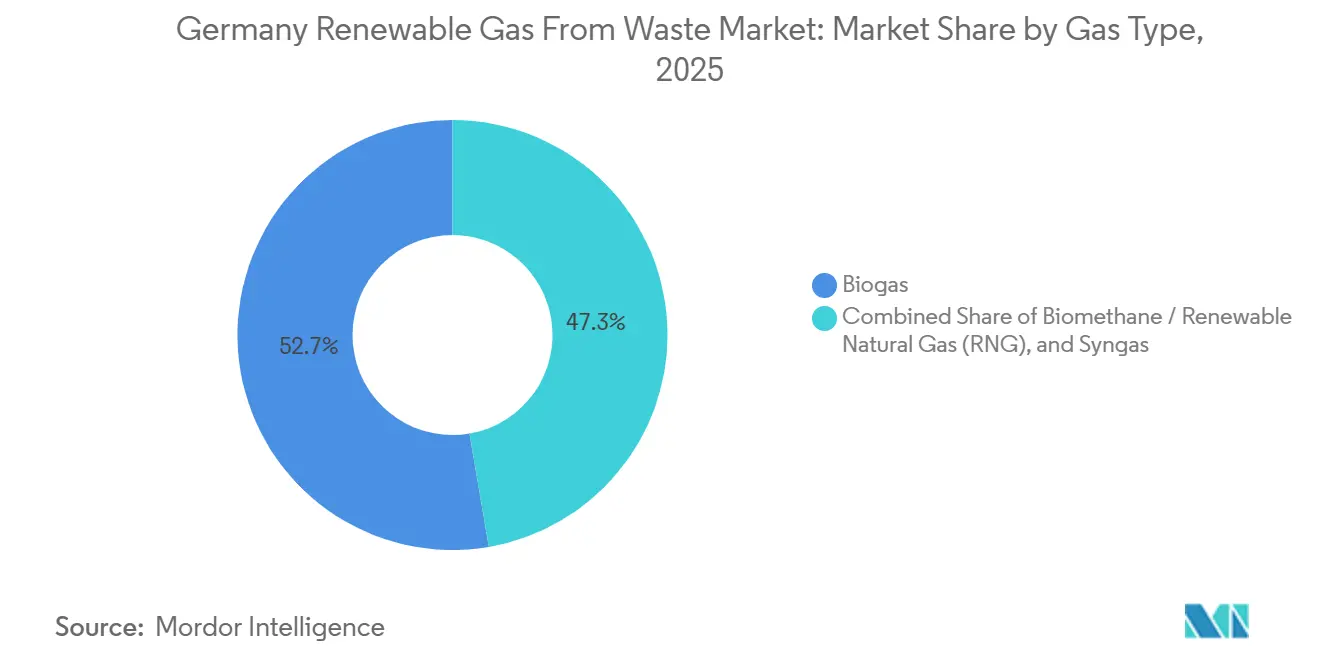

- Por tipo de gás, o biogás respondeu por uma participação de 52,7% em 2025, enquanto o biometano / gás natural renovável avança a um CAGR de 8,3% até 2031.

- Por aplicação, a Cogeração de Calor e Energia (CHP) capturou uma participação de 33,5% em 2025, enquanto o combustível para transporte tem projeção de crescimento a um CAGR de 8,6% até 2031.

- Por componente, os digestores e sistemas de fermentação detinham uma participação de 30,1% em 2025, enquanto as unidades de processamento e upgrading de gás têm previsão de crescimento a um CAGR de 9,1% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Alemão de Gás Renovável a partir de Resíduos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Vencimento das Tarifas EEG Convertendo a Frota de Biogás para Injeção de Biometano na Rede | +1.9% | Nacional, concentrado na Baviera, Baixa Saxônia e Mecklenburg-Vorpommern | Curto prazo (≤ 2 anos) |

| Sistema de Cotas de GEE Impulsionando a Triplicação da Demanda por Biometano em Combustíveis para Transporte | +1.6% | Nacional, com ganhos iniciais nos corredores logísticos de Hamburgo, Munique e Frankfurt | Médio prazo (2-4 anos) |

| Lei de Energia para Edificações Criando uma Grande Nova Demanda por Biometano no Setor de Aquecimento | +1.3% | Nacional, áreas urbanas densas incluindo Berlim, Hamburgo, Munique e Frankfurt | Longo prazo (≥ 4 anos) |

| Aumento dos Preços de Carbono no RCLE-UE Reduzindo a Diferença de Custo entre Biometano e Gás Fóssil | +0.8% | Nacional, setores de edificações e transporte com transbordamento para a pequena indústria | Médio prazo (2-4 anos) |

| Regulamento de Metano da UE e Portaria de Fertilizantes Impulsionando Fazendas Pecuárias em Direção ao Biogás | +0.6% | Norte da Alemanha, Baixa Saxônia, Baviera | Médio prazo (2-4 anos) |

| Mandato REPowerEU Exigindo a Contribuição Proporcional da Alemanha para a Expansão do Biometano | +0.4% | Nacional, com requisitos de coordenação em nível de União Europeia | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Vencimento das Tarifas EEG Convertendo a Frota de Biogás para Injeção de Biometano na Rede

O arcabouço de apoio EEG de 20 anos da Alemanha sustentou uma grande onda de construção de biogás entre 2000 e 2012, e esse mesmo ciclo de construção está agora moldando a demanda por retrofits no mercado alemão de gás renovável a partir de resíduos. As plantas comissionadas durante a fase de expansão anterior estão perdendo o apoio de tarifa fixa em ondas sucessivas entre 2025 e 2028, deixando os operadores com um incentivo direto para migrar da geração exclusiva de energia para a produção de biometano. Para muitos proprietários, o upgrading e a injeção na rede tornaram-se a forma mais clara de manter os ativos em operação, pois abrem acesso à demanda por combustível de transporte, vendas no mercado de gás e futura demanda de aquecimento sob a Lei de Energia para Edificações. É por isso que os gastos com unidades de upgrading, sistemas de limpeza de gás e infraestrutura de conexão não são simplesmente uma modernização opcional no mercado alemão de gás renovável a partir de resíduos, mas uma resposta à expiração da proteção de receita. A EnviTec declarou que sua linha de upgrading EnviThan estava registrando maior demanda de projetos de conversão EEG, incluindo trabalhos contratados vinculados a instalações em Schleswig-Holstein e Brandenburg. A FNR também continuou a apoiar o caminho de conversão para biometano por meio de orientação técnica e de financiamento voltada para plantas que saem do regime EEG.[1]Fachagentur Nachwachsende Rohstoffe, "FNR," Fachagentur Nachwachsende Rohstoffe, fnr.de

Sistema de Cotas de GEE Impulsionando a Triplicação da Demanda por Biometano em Combustíveis para Transporte

O regime de cotas de GEE tornou-se uma das âncoras de demanda mais fortes para o mercado alemão de gás renovável a partir de resíduos, pois oferece aos distribuidores de combustível uma razão direta de conformidade para adquirir combustíveis gasosos de baixo carbono. A Alemanha aprovou um caminho de cotas revisado que elevou a meta para 59% até 2040, proporcionando aos produtores de biometano um horizonte político mais claro para a demanda de transporte.[2]Bundesministerium Für Umwelt, Naturschutz, Nukleare Sicherheit Und Verbraucherschutz, "Entwurf Eines Zweiten Gesetzes Zur Weiterentwicklung Der Treibhausgasminderungs-Quote," BMUV, bundesumweltministerium.de O biometano agrega valor extra nesse sistema porque o gás de base residual se qualifica no âmbito do quadro de biocombustíveis avançados e, portanto, gera maior valor de descarbonização por tonelada de emissões evitadas. A demanda por biometano no transporte triplicou entre 2018 e 2023, atingindo cerca de 10 TWh, e continuou crescendo até 10% ao ano à medida que os requisitos de conformidade se tornaram mais rigorosos, de acordo com a União Europeia (UE). A eliminação prevista da dupla contagem a partir de 2026 deverá melhorar a posição do fornecimento doméstico verificável de base residual, fortalecendo assim a formação de preços para produtores genuínos no mercado alemão de gás renovável a partir de resíduos. A subcota de biocombustíveis avançados deverá aumentar de 2% em 2026 para 8% até 2040, mantendo o transporte como um canal de longo prazo para o gás renovável a partir de resíduos.

Lei de Energia para Edificações Criando uma Grande Nova Demanda por Biometano no Setor de Aquecimento

A Lei de Energia para Edificações adicionou um segundo pilar importante de demanda ao mercado alemão de gás renovável a partir de resíduos ao vincular a conformidade futura de aquecimento a caminhos para mistura de gás renovável ou hidrogênio. A emenda de 2024 exige que os novos sistemas de aquecimento forneçam pelo menos 65% de energia renovável, e os sistemas a gás existentes instalados antes da finalização do planejamento local de calor devem atender a participações de biometano ou hidrogênio de 15% a partir de 2029, 30% a partir de 2035 e 60% a partir de 2040. O biometano com balanço de massa fornecido pela rede de gás conta para a conformidade, permitindo que a demanda aumente sem aguardar a conversão física em nível de tubulação em cada edifício. Uma avaliação da Dena projetou que a demanda de biometano de edifícios existentes poderia variar de 13,4 TWh a 44,6 TWh até 2040, superando a base de biometano injetado da Alemanha em 2023 e, assim, ampliando materialmente o mercado endereçável de longo prazo. Com mais de 56% dos sistemas de aquecimento ainda utilizando gás, o caminho de conformidade criou uma grande base instalada que pode continuar a absorver biometano no mercado alemão de gás renovável a partir de resíduos ao longo do tempo. O efeito prático é um crescimento de demanda gradual, porém duradouro, a partir de 2027, à medida que os planos locais de calor são publicados e os proprietários de imóveis escolhem a rota de conformidade menos disruptiva.

Aumento dos Preços de Carbono no RCLE da União Europeia Reduzindo a Diferença de Custo entre Biometano e Gás Fóssil

A precificação de carbono está melhorando a economia relativa do mercado alemão de gás renovável a partir de resíduos, mesmo quando os custos de produção de biometano permanecem rígidos. O preço nacional de CO2 da Alemanha situou-se em 61 USD por tonelada em 2025 e, em 2026, opera dentro de um corredor de leilão de aproximadamente 61 USD a 72 USD por tonelada, com base nos valores de conversão do material de origem. O RCLE-UE 2 está previsto para começar em 2028, e as modelagens publicadas apontam para uma precificação de carbono próxima a 91 USD por tonelada ou superior assim que o sistema estiver estabelecido, com cenários mais restritivos subindo bem acima desse nível no início da década de 2030. Ao mesmo tempo, os custos de produção de biometano na Europa ainda abrangem uma ampla faixa, de aproximadamente 55 USD a 191 USD por MWh, indicando que a mudança competitiva é impulsionada mais pelo aumento da exposição ao custo do gás fóssil do que por qualquer declínio rápido nos custos de produção de gás renovável.[3]Howard Rogers e Katja Yafimava, "Biomethane in Europe," Oxford Institute for Energy Studies, oxfordenergy.org Essa mudança é relevante para edificações, frotas de transporte e usuários industriais menores, pois a transferência do custo de carbono está tornando o gás renovável certificado mais difícil de descartar com base no custo total. O resultado é um argumento econômico mais estável para o mercado alemão de gás renovável a partir de resíduos nos segmentos em que os compradores também gerenciam metas de emissões de Escopo 1.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Vencimento da Regulamentação de Acesso à Rede GasNZV Criando Incerteza de Investimento de Longo Prazo | -0.9% | Nacional, agudo para o leste rural da Alemanha e o norte remoto da Alemanha | Curto prazo (≤ 2 anos) |

| Alto Dispêndio de Capital e Infraestrutura de Biogás Envelhecida Aumentando os Desafios de Modernização | -0.7% | Nacional, com transbordamento regulatório em nível de UE | Curto prazo (≤ 2 anos) |

| Falta de Acesso à Rede de Gás para Plantas de Biogás Remotas Restringindo a Conversão para Biometano | -0.5% | Leste rural da Alemanha, norte da Baviera e Baixa Saxônia remota | Médio prazo (2-4 anos) |

| Queda dos Preços de Eletricidade no Atacado e Licitações EEG Ineficazes Reduzindo a Diversificação de Receita | -0.4% | Nacional | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Vencimento da Regulamentação de Acesso à Rede GasNZV Criando Incerteza de Investimento de Longo Prazo

O vencimento do GasNZV no final de 2025 criou a lacuna política de curto prazo mais evidente no mercado alemão de gás renovável a partir de resíduos. O arcabouço anterior concedia aos desenvolvedores direitos explícitos de conexão, regras de compartilhamento de custos e obrigações de aceitação, que sustentavam o financiamento de sistemas de upgrading e projetos de injeção ao longo de longos ciclos de vida dos ativos. Grupos do setor alertaram que reverter para o arcabouço mais amplo da EnWG sem um sucessor igualmente claro enfraqueceria a certeza de investimento e aumentaria o risco de conexão para novos projetos. Uma cláusula transitória sob a Seção 118(4) da EnWG ainda protege projetos que apresentem pagamentos antecipados até 31 de dezembro de 2026, mas não resolve completamente o problema de visibilidade para projetos lançados após essa janela. Isso comprimiu o pipeline de curto prazo, pois os projetos existentes estão sendo acelerados enquanto a originação de novos projetos está desacelerando até que o arcabouço legal se torne mais claro. O mercado alemão de gás renovável a partir de resíduos, portanto, ainda conta com suporte de demanda. No entanto, o cronograma das adições de capacidade está se tornando mais irregular porque a certeza de acesso à rede não está acompanhando o ritmo do crescimento da demanda.

Alto Dispêndio de Capital e Infraestrutura de Biogás Envelhecida Aumentando os Desafios de Modernização

O mercado alemão de gás renovável a partir de resíduos enfrenta restrições significativas devido ao alto investimento de capital necessário para modernizar as instalações de biogás existentes em plantas avançadas de produção de biometano. Uma parcela substancial da infraestrutura de biogás da Alemanha foi desenvolvida durante fases anteriores de expansão de energia renovável e agora requer modernização, incluindo sistemas de upgrading de gás, tecnologias de monitoramento digital e medidas de eficiência aprimoradas para atender aos requisitos evolutivos do mercado. No entanto, os altos custos de retrofit de plantas, substituição de equipamentos e atualizações tecnológicas criam pressão financeira, particularmente para operadores de pequeno e médio porte. Consequentemente, muitas instalações existentes adiam a conversão para biometano e a expansão de capacidade, limitando o ritmo de crescimento no mercado alemão de gás renovável a partir de resíduos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Matéria-Prima: Base Agrícola Domina, Resíduos Alimentares Lideram a Próxima Fase de Crescimento

Os resíduos agrícolas responderam por 29,4% da base de matéria-prima no mercado alemão de gás renovável a partir de resíduos em 2025, tornando-os a maior base de matéria-prima. Essa liderança reflete o desenvolvimento de longo prazo do biogás em escala agrícola sob o apoio da EEG e a forte presença de regiões de agricultura mista com disponibilidade constante de substrato. A portaria de fertilizantes, alterada pela última vez em dezembro de 2024, mantém o limite de aplicação de nitrogênio orgânico proveniente de esterco pecuário em 170 kg de N total/ha/ano, o que apoia o uso contínuo da digestão como rota prática de gestão de resíduos para fazendas maiores. O esterco animal também está ganhando um papel mais claro no setor alemão de gás renovável a partir de resíduos porque o arcabouço de metano da UE enrijeceu os requisitos de monitoramento para operações de energia vinculadas à pecuária.

Os resíduos alimentares têm projeção de crescimento a um CAGR de 7,2% até 2031, tornando-os a matéria-prima de crescimento mais rápido no mercado alemão de gás renovável a partir de resíduos. O caminho de crescimento é sustentado pelo requisito da UE para coleta separada de bioresíduos, que ampliou o pipeline disponível de material orgânico municipal e comercial a partir de 2024. Resíduos de processamento de alimentos, orgânicos do varejo e resíduos alimentares urbanos oferecem um perfil de crescimento diferente dos resíduos agrícolas porque os volumes são concentrados e os rendimentos de metano são frequentemente atrativos. Os resíduos orgânicos industriais de cervejarias, laticínios e plantas de alimentos são cada vez mais atrativos porque oferecem estruturas confiáveis de offtake e uma composição previsível. O lodo de esgoto e o gás de aterro sanitário permanecem insumos estabelecidos, mas regras de sustentabilidade mais rígidas sob a RED III podem limitar sua contribuição para a combinação de longo prazo. O efeito mais amplo é que o mercado alemão de gás renovável a partir de resíduos está se tornando menos dependente de qualquer matéria-prima única, mesmo que os resíduos agrícolas permaneçam a âncora atual.

Por Tecnologia: Sistemas de Upgrading Devem Superar a Digestão Central em Taxa de Crescimento

A digestão anaeróbica respondeu por 46,3% do mercado alemão de gás renovável a partir de resíduos em 2025, confirmando sua posição como tecnologia dominante. Essa liderança decorre da grande frota instalada construída na era EEG, onde a digestão serviu como a principal rota de conversão para resíduos agrícolas e orgânicos mistos. A base instalada ainda é relevante porque a maior parte da capacidade de curto prazo provém da extensão, retrofit ou otimização de ativos existentes. Ao mesmo tempo, os sistemas de upgrading de biogás têm previsão de crescimento a um CAGR de 7,7% até 2031, o mais rápido entre as categorias de tecnologia no mercado alemão de gás renovável a partir de resíduos. Esse crescimento mais rápido está diretamente ligado ao ciclo de saída da EEG, uma vez que as plantas que migram da geração exclusiva de energia precisam atualizar seus equipamentos para atender aos padrões de gás de qualidade de rede.

O fluxo de contratos da EnviTec para unidades modulares de adsorção por variação de pressão EnviThan em 2025 e 2026 mostrou que novos clientes estão entrando no espaço de upgrading à medida que a onda de retrofit se expande. A recuperação de gás de aterro sanitário, a gaseificação e a pirólise ainda são menores, mas estão ganhando atenção porque ampliam a flexibilidade de matéria-prima além da base tradicional de digestão agrícola e municipal. Isso é relevante no setor alemão de gás renovável a partir de resíduos porque geradores de resíduos industriais e autoridades locais estão buscando rotas que possam lidar com fluxos de materiais mais variados. A Diretiva de Emissões Industriais revisada também deve apoiar mais investimentos em digestão anaeróbica vinculada a fazendas em instalações pecuárias maiores, ajudando a tecnologia central a manter escala significativa mesmo à medida que outras rotas se desenvolvem. O resultado provável não é uma substituição rápida da digestão, mas uma combinação tecnológica mais estratificada em que o upgrading captura o crescimento enquanto a digestão mantém o centro de volume instalado do mercado.

Por Tipo de Gás: GNR Compatível com a Rede Ganha Mais Rapidamente, Biogás Permanece a Âncora de Volume

O biogás respondeu por 52,7% do mercado alemão de gás renovável a partir de resíduos em 2025, tornando-o o maior tipo de gás por volume e valor. Essa posição reflete o uso de longa data do biogás não atualizado em sistemas de cogeração de calor e energia localizados no ponto de produção ou próximos a ele. O biometano / gás natural renovável tem previsão de crescimento a um CAGR de 8,3% até 2031, tornando-o o tipo de gás de expansão mais rápida no mercado alemão de gás renovável a partir de resíduos. A principal razão é direta: o GNR pode circular pela rede de gás e, portanto, atender a usos de transporte, aquecimento e balanceamento mais amplos que o biogás bruto não consegue atender com tanta facilidade. A extensa rede de gás da Alemanha permanece um ativo importante porque reduz a necessidade de sistemas de distribuição de uso final inteiramente novos. A determinação ZuBio da Bundesnetzagentur também mantém padrões técnicos para a qualidade de injeção após o vencimento do GasNZV, apoiando o uso comercial contínuo do biometano entregue pela rede.

O biometano está no centro dessa mudança porque é a forma atualizada que satisfaz as especificações da rede de gás natural e a maioria dos canais de demanda vinculados a políticas. O gás de síntese permanece menor e mais especializado, com melhor adequação para aplicações específicas de combustão industrial do que para uso amplo na rede de gás. Em toda a Europa, a produção de biometano cresceu 34% entre 2015 e 2024, atingindo 232 TWh, com a Alemanha permanecendo o principal contribuinte nacional. A Comissão Europeia já vinculou a meta de 35 bcm do REPowerEU à expansão coordenada dos Estados-Membros, o que confere à Alemanha um papel desproporcional no crescimento futuro do fornecimento de gás renovável. Por essa razão, o mercado alemão de gás renovável a partir de resíduos provavelmente manterá o biogás como sua âncora de volume enquanto direciona a maior parte do novo capital de crescimento para caminhos de GNR e biometano compatíveis com a rede.

Por Aplicação: Substituição de Combustível para Transporte Avança Mais Rapidamente, CHP Retém a Maioria

A CHP respondeu por 33,5% do mercado alemão de gás renovável a partir de resíduos em 2025, tornando-a o maior segmento de aplicação. A base instalada de unidades de cogeração agrícola e industrial ainda confere à CHP uma grande pegada operacional, mesmo com a mudança dos incentivos políticos em direção à injeção na rede e ao uso de combustível. O combustível para transporte tem previsão de crescimento a um CAGR de 8,6% até 2031, tornando-o a aplicação de crescimento mais rápido no mercado alemão de gás renovável a partir de resíduos. O impulsionador é o regime de cotas de GEE e o papel de longo prazo mais forte dado aos biocombustíveis avançados no arcabouço político revisado. O biometano usado como bio-GNC ou bio-GNL já é um dos canais de transporte mais desenvolvidos porque os operadores de transporte pesado enfrentam pressão crescente para reduzir as emissões da frota sem aguardar transições de infraestrutura mais lentas. O mercado alemão de gás renovável a partir de resíduos está, portanto, vendo o transporte puxar com mais força os volumes de gás atualizado, mesmo enquanto a CHP permanece o principal canal para ativos legados.

A injeção na rede também está ganhando ritmo porque fornece a principal rota comercial para plantas que saem do apoio EEG e para novos projetos voltados para a demanda de aquecimento e mobilidade. O aquecimento residencial e comercial permanece menor em termos de volume atual, mas a GEG está elevando gradualmente sua importância estratégica como destino para gás certificado entregue pela rede. O aquecimento industrial também está se tornando cada vez mais relevante à medida que usuários intensivos em energia se preparam para maior exposição ao custo de carbono antes do RCLE-UE 2. A avaliação do USDA de 2026 sobre os mandatos de biocombustíveis alemães observou que a implementação da RED III fortalece materialmente a estrutura de subcota que apoia a demanda do lado do transporte. O resultado prático é uma combinação de aplicações mais equilibrada em que a CHP permanece grande, mas o transporte, a injeção na rede e o aquecimento reivindicam uma parcela crescente da nova demanda no mercado alemão de gás renovável a partir de resíduos.

Por Componente: Unidades de Processamento e Upgrading de Gás Impulsionam a Demanda por Equipamentos Premium

Os digestores e sistemas de fermentação detinham uma participação de 30,1% em 2025, tornando-os o maior grupo de componentes no mercado alemão de gás renovável a partir de resíduos. Sua posição reflete a escala da base instalada existente e a necessidade contínua de manutenção, reforma e expansão seletiva. As unidades de processamento e upgrading de gás têm previsão de crescimento a um CAGR de 9,1% até 2031, tornando-as a categoria de componente de crescimento mais rápido. Esse padrão está intimamente ligado à economia de conversão de plantas, pois cada ativo que migra da geração direta de eletricidade para a injeção na rede precisa de uma etapa de upgrading. Nesse sentido, a combinação de componentes no mercado alemão de gás renovável a partir de resíduos captura simultaneamente volumes legados e novos gastos de transição. O lado legado está nos digestores e sistemas de fermentação, enquanto o lado de crescimento está na limpeza de gás, upgrading e equipamentos de processamento prontos para injeção.

Compressores e sistemas de armazenamento também estão se tornando cada vez mais importantes porque permitem injeção de maior pressão e manuseio de gás mais flexível na interface da rede. Os sistemas de coleta de gás permanecem relevantes em aplicações de aterro sanitário e resíduos municipais, onde a eficiência de coleta continua a moldar a economia dos projetos. Os equipamentos de geração de energia permanecem necessários para a frota de CHP instalada, mas seu crescimento de investimento provavelmente ficará atrás do de equipamentos orientados para a rede. Os sistemas de monitoramento e controle estão ganhando terreno porque os requisitos de medição, relatório e verificação de metano são agora mais rigorosos sob o Regulamento UE 2024/1787. Sensores remotos de qualidade de gás e ferramentas de manutenção preditiva estão expandindo o papel dos sistemas digitais da conformidade pura para a eficiência operacional, adicionando um fluxo de receita recorrente ao mercado alemão de gás renovável a partir de resíduos.

Análise Geográfica

A Baviera e a Baixa Saxônia permanecem os centros de produção mais fortes porque combinam densa atividade agrícola com infraestrutura de biogás bem estabelecida. Somente a Baviera abriga mais de 2.500 plantas de biogás, tornando-a o maior contribuinte estadual para o fornecimento de gás renovável do país. A Baixa Saxônia também tem uma posição forte porque sua alta densidade pecuária cria um argumento claro para a digestão de esterco sob o limite de nitrogênio na portaria de fertilizantes. A Comissão Europeia observou que os substratos agrícolas ainda dominam o sistema de biometano da Alemanha e que a maturidade agrícola permanece bem acima da média mais ampla da UE.

A Renânia do Norte-Vestfália, Hamburgo e Berlim se destacam mais como centros de demanda do que como centros de matéria-prima no mercado alemão de gás renovável a partir de resíduos. Sua importância decorre de grandes estoques de edifícios com aquecimento a gás, o que fornece uma ligação direta com a futura demanda de biometano sob o arcabouço da GEG. A infraestrutura de resíduos de Hamburgo cria potencial para projetos maiores de resíduos sólidos urbanos e resíduos orgânicos. Ao mesmo tempo, Munique permanece um importante nó de demanda urbana porque sua atividade de aquisição de serviços públicos apoia a adoção de gás renovável. Os estados do leste alemão, como Brandenburg, Saxônia, Saxônia-Anhalt e Mecklenburg-Vorpommern, oferecem um conjunto de oportunidades diferente, centrado em parcelas de terra maiores, custos de terra mais baixos e a capacidade de desenvolver modelos de cluster em torno de matéria-prima dispersa. Essas mesmas regiões também enfrentam condições de acesso à rede mais difíceis, o que significa que o valor do projeto frequentemente depende de estratégias compartilhadas de upgrading e conexão, em vez de desenvolvimento em um único local. Schleswig-Holstein está emergindo como um modelo útil porque projetos recentes de upgrading lá mostram como estados agrícolas podem migrar do uso local de biogás para uma integração mais forte de biometano na rede.

As diferenças estaduais da Alemanha importam além do quadro doméstico porque o mercado alemão de gás renovável a partir de resíduos tem um papel central no plano de expansão mais amplo da União Europeia. A agenda de biometano da Comissão Europeia sob o REPowerEU aponta para 37 bilhões de euros (43,5 bilhões de USD) em necessidades de investimento em toda a UE para atingir 35 bcm de produção anual até 2030. Como a Alemanha é o maior produtor do bloco, uma parcela significativa desse ônus de expansão dependerá da rapidez com que o país converte o potencial regional de matéria-prima em volumes entregáveis. O trabalho contínuo da Bundesnetzagentur sobre regras de injeção e as reformas da lei do gás do governo federal moldarão, portanto, não apenas o crescimento doméstico da oferta, mas também a posição da Alemanha no futuro comércio transfronteiriço de gás renovável.

Cenário Competitivo

O mercado alemão de gás renovável a partir de resíduos é moderadamente fragmentado, com concorrência abrangendo fornecedores de tecnologia, construtores de plantas, operadores, traders, serviços públicos e atores municipais de gestão de resíduos. As empresas não estão todas competindo pelo mesmo conjunto de margens, uma vez que um grupo se concentra em equipamentos e engenharia, outro em ativos operacionais e comercialização de gás, e um terceiro em plataformas integradas de serviços públicos ou gestão de resíduos. Essa estrutura em camadas limita a chance de uma única empresa dominar toda a cadeia de valor no mercado alemão de gás renovável a partir de resíduos. Os fornecedores de tecnologia competem principalmente em eficiência, modularidade, confiabilidade operacional e serviço pós-venda, pois esses fatores moldam diretamente os retornos dos projetos de conversão de saída da EEG. Operadores e traders competem mais em contratos de matéria-prima, acesso a pontos de injeção, qualidade de certificação e sua capacidade de monetizar a demanda de transporte e aquecimento.

Divulgações recentes de empresas mostram o quanto os resultados comerciais ainda estão expostos à execução de políticas. A EnviTec reportou uma produção de 376,4 milhões de euros (442,8 milhões de USD) no exercício fiscal de 2025 e vinculou as perspectivas de crescimento futuro à crescente demanda por projetos de upgrading, mesmo que os lucros de curto prazo tenham permanecido sob pressão. A Verbio produziu um recorde de 1.040 GWh de biometano nos primeiros 9 meses do exercício fiscal 2025/26 e elevou sua orientação de EBITDA para 100 milhões a 140 milhões de euros (117,6 milhões a 164,7 milhões de USD), demonstrando que operações domésticas de biometano em grande escala ainda podem ter um desempenho forte quando volumes e condições políticas se alinham. O comissionamento pela EnviTec de 2 novas plantas de upgrading EnviThan para a Loick Bioenergie em Schleswig-Holstein e Brandenburg foi um exemplo claro de empresas se posicionando em torno do ciclo de retrofit da EEG. O apoio público da Verbio à ratificação da RED III foi outro exemplo, pois sinalizou confiança de que regras de certificação mais rígidas favorecerão produtores domésticos com cadeias de fornecimento de base residual auditáveis.

A integração vertical está emergindo como o padrão estratégico mais claro no mercado alemão de gás renovável a partir de resíduos. As empresas estão tentando conectar o fornecimento de matéria-prima, a operação de plantas, o upgrading, a injeção, a certificação e as vendas finais de combustível ou aquecimento em uma cadeia mais controlada. Essa abordagem ajuda a proteger as margens em um mercado onde os preços de cotas, as regras de rede e a qualidade de certificação influenciam o valor realizado. As oportunidades de crescimento permanecem mais fortes em projetos de resíduos alimentares urbanos, sistemas de monitoramento digital vinculados à conformidade de metano e modelos de cluster compartilhados para plantas remotas que não conseguem justificar o upgrading dedicado de forma independente. A certificação por meio da ISCC e da RedCert permanece uma barreira prática à entrada, pois os clientes em transporte e aquecimento exigem um fornecimento rastreável e desempenho de sustentabilidade documentado. O efeito combinado é um campo competitivo onde a escala importa, mas a execução em regulamentação, matéria-prima e infraestrutura ainda importa mais do que o tamanho isoladamente no mercado alemão de gás renovável a partir de resíduos.

Líderes do Setor Alemão de Gás Renovável a partir de Resíduos

-

EnviTec Biogas AG

-

Verbio SE

-

bmp greengas GmbH

-

Nordfuel GmbH

-

BioEnergie Tauberfranken GmbH & Co. KG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2026: O Bundestag alemão ratificou a implementação nacional da Diretiva de Energia Renovável revisada (RED III), corrigindo distorções sistêmicas no mercado de cotas de GEE ao abolir a dupla contagem para certas importações de biocombustíveis avançados e introduzindo auditorias de testemunha obrigatórias nos países de origem. A Verbio SE destacou publicamente isso como a restauração de condições de mercado justas para o biometano produzido domesticamente a partir de matérias-primas residuais verificadas, que havia sido prejudicado por biocombustíveis estrangeiros certificados de forma fraudulenta desde 2022.

- Março de 2026: A Verbio SE elevou sua previsão de EBITDA para o exercício fiscal 2025/26 para 100 milhões a 140 milhões de euros (117,6 milhões a 164,7 milhões de USD), impulsionada pela produção recorde de biometano de 1.040 GWh nos primeiros 9 meses do exercício fiscal 2025/26, acima dos 865 GWh no mesmo período do ano anterior, refletindo demanda persistentemente forte do mercado de cotas de GEE para transporte e condições regulatórias cada vez mais favoráveis.

- Fevereiro de 2026: A Agência Federal de Redes da Alemanha confirmou um teto de preço máximo aumentado para as rodadas de leilão EEG de biometano em 2026, refletindo maior reconhecimento político da economia de injeção na rede do biometano em meio à crescente demanda da rede decorrente da conformidade com a GEG.

Escopo do Relatório do Mercado Alemão de Gás Renovável a partir de Resíduos

O Mercado Alemão de Gás Renovável a partir de Resíduos é Segmentado por Matéria-Prima (Resíduos Slidos Urbanos, Resíduos Alimentares e Outros), por Tecnologia (Digestão Anaeróbica, Gaseificação, Pirólise e Outros), por Tipo de Gás (Biogás, Gás de Síntese e Outros), por Aplicação (Geração de Eletricidade, Injeção na Rede e Outros) e por Componente (Coleta de Gás, Digestores & Fermentação e Outros). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Resíduos Sólidos Urbanos (RSU) |

| Resíduos Agrícolas |

| Esterco Animal |

| Resíduos Orgânicos Industriais |

| Lodo de Esgoto |

| Resíduos Alimentares |

| Outros |

| Digestão Anaeróbica |

| Recuperação de Gás de Aterro Sanitário |

| Gaseificação |

| Pirólise |

| Sistemas de Upgrading de Biogás |

| Outros |

| Biogás |

| Biometano / Gás Natural Renovável (GNR) |

| Gás de Síntese |

| Geração de Eletricidade |

| Cogeração de Calor e Energia (CHP) |

| Injeção na Rede |

| Combustível para Transporte |

| Aquecimento Industrial |

| Aquecimento Residencial e Comercial |

| Outros |

| Sistemas de Coleta de Gás |

| Digestores e Sistemas de Fermentação |

| Unidades de Processamento e Upgrading de Gás |

| Compressores e Sistemas de Armazenamento |

| Equipamentos de Geração de Energia |

| Sistemas de Monitoramento e Controle |

| Outros |

| Por Matéria-Prima | Resíduos Sólidos Urbanos (RSU) |

| Resíduos Agrícolas | |

| Esterco Animal | |

| Resíduos Orgânicos Industriais | |

| Lodo de Esgoto | |

| Resíduos Alimentares | |

| Outros | |

| Por Tecnologia | Digestão Anaeróbica |

| Recuperação de Gás de Aterro Sanitário | |

| Gaseificação | |

| Pirólise | |

| Sistemas de Upgrading de Biogás | |

| Outros | |

| Por Tipo de Gás | Biogás |

| Biometano / Gás Natural Renovável (GNR) | |

| Gás de Síntese | |

| Por Aplicação | Geração de Eletricidade |

| Cogeração de Calor e Energia (CHP) | |

| Injeção na Rede | |

| Combustível para Transporte | |

| Aquecimento Industrial | |

| Aquecimento Residencial e Comercial | |

| Outros | |

| Por Componente | Sistemas de Coleta de Gás |

| Digestores e Sistemas de Fermentação | |

| Unidades de Processamento e Upgrading de Gás | |

| Compressores e Sistemas de Armazenamento | |

| Equipamentos de Geração de Energia | |

| Sistemas de Monitoramento e Controle | |

| Outros |

Principais Questões Respondidas no Relatório

Qual é o valor do mercado alemão de gás renovável a partir de resíduos em 2026?

O setor é estimado em 1,84 bilhão de USD em 2026 e tem previsão de atingir 2,58 bilhões de USD até 2031, com um CAGR de 6,99%.

Qual matéria-prima lidera atualmente a produção de gás renovável a partir de resíduos na Alemanha?

Os resíduos agrícolas lideram com uma participação de 29,4% em 2025, pois a Alemanha possui uma grande e madura base de biogás agrícola.

Qual tecnologia está crescendo mais rapidamente no mercado alemão de gás renovável a partir de resíduos?

Os sistemas de upgrading de biogás têm projeção de crescimento a um CAGR de 7,7% até 2031, à medida que mais plantas em saída da EEG migram para a injeção na rede.

Por que a demanda por biometano como combustível para transporte está crescendo tão rapidamente na Alemanha?

O sistema de cotas de GEE está pressionando os fornecedores de combustível em direção a combustíveis de menor carbono, e o combustível para transporte tem projeção de crescimento a um CAGR de 8,6% até 2031.

Como a Lei de Energia para Edificações está afetando a demanda por gás renovável na Alemanha?

A lei estabelece limites crescentes para a mistura de gás renovável ou hidrogênio em sistemas de aquecimento a gás, criando uma demanda de longo prazo por biometano certificado em edificações.

Qual é o maior risco de curto prazo para os desenvolvedores de projetos na Alemanha?

A incerteza de acesso à rede após o vencimento do GasNZV é o risco de curto prazo mais evidente, pois novos projetos podem enfrentar custos e cronogramas de conexão menos previsíveis.

Página atualizada pela última vez em: