Tamaño y Participación del Mercado de Gas Renovable a partir de Residuos en Suecia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

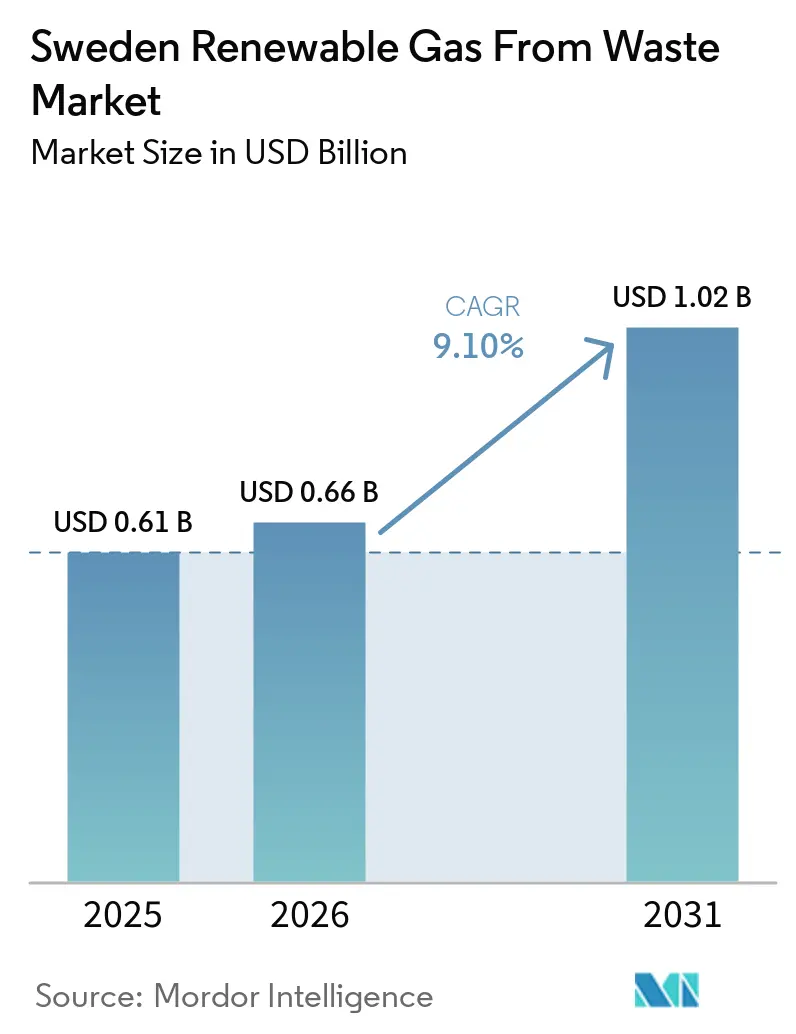

| Tamaño del mercado en el año base (2025) | 0.61 Mil millones de dólares |

| Tamaño del Mercado (2026) | 0.66 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.02 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.10% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Gas Renovable a partir de Residuos en Suecia por Mordor Intelligence

El tamaño del Mercado de Gas Renovable a partir de Residuos en Suecia fue valorado en 0,61 mil millones de USD en 2025 y se estima que crecerá desde 0,66 mil millones de USD en 2026 hasta alcanzar 1,02 mil millones de USD en 2031, a una CAGR del 9,10% durante el período de pronóstico (2026-2031).

Las perspectivas más sólidas reflejan un entorno de política más estable tras la recuperación por parte de Suecia de la exención fiscal para el biogás no alimentario, lo que restableció la confianza comercial en los mercados de producción, distribución y uso final. El crecimiento también está respaldado por las normas suecas de separación obligatoria de biorresiduos municipales, que están ampliando la oferta de material orgánico clasificado y mejorando la visibilidad de la materia prima para los promotores de proyectos. Al mismo tiempo, el apoyo récord a través de Klimatklivet, el aumento de la demanda de biogás licuado por parte del transporte pesado y las inversiones en conexión a la red en el oeste de Suecia están desplazando el mercado desde una base de servicios públicos municipales hacia una oportunidad más amplia de combustible industrial e infraestructura. Los principales límites siguen siendo la competencia por materias primas sostenibles procedentes de otros usos de la bioeconomía, la brecha entre la producción nacional actual y la ambición del sector para 2030, y la ausencia de una ruta armonizada de garantía de origen que mejoraría la fijación de precios transfronterizos para el gas renovable sueco.

Conclusiones Clave del Informe

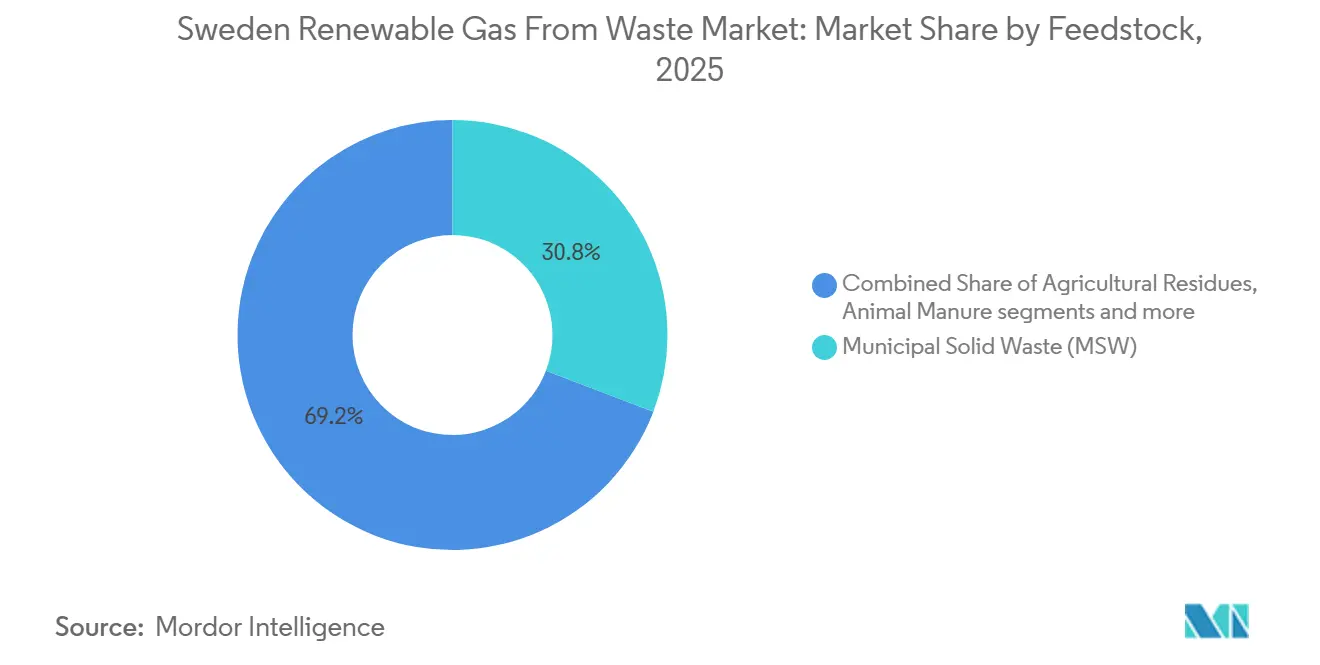

- Por materia prima, los residuos sólidos urbanos lideraron con un 30,8% del tamaño del mercado de gas renovable a partir de residuos en Suecia en 2025, mientras que se prevé que los residuos alimentarios se expandan a una CAGR del 10,5% hasta 2031.

- Por tecnología, la digestión anaerobia mantuvo una participación del 42,8% del mercado de gas renovable a partir de residuos en Suecia en 2025, mientras que se proyecta que los sistemas de mejora de biogás crezcan a una CAGR del 12,4% hasta 2031.

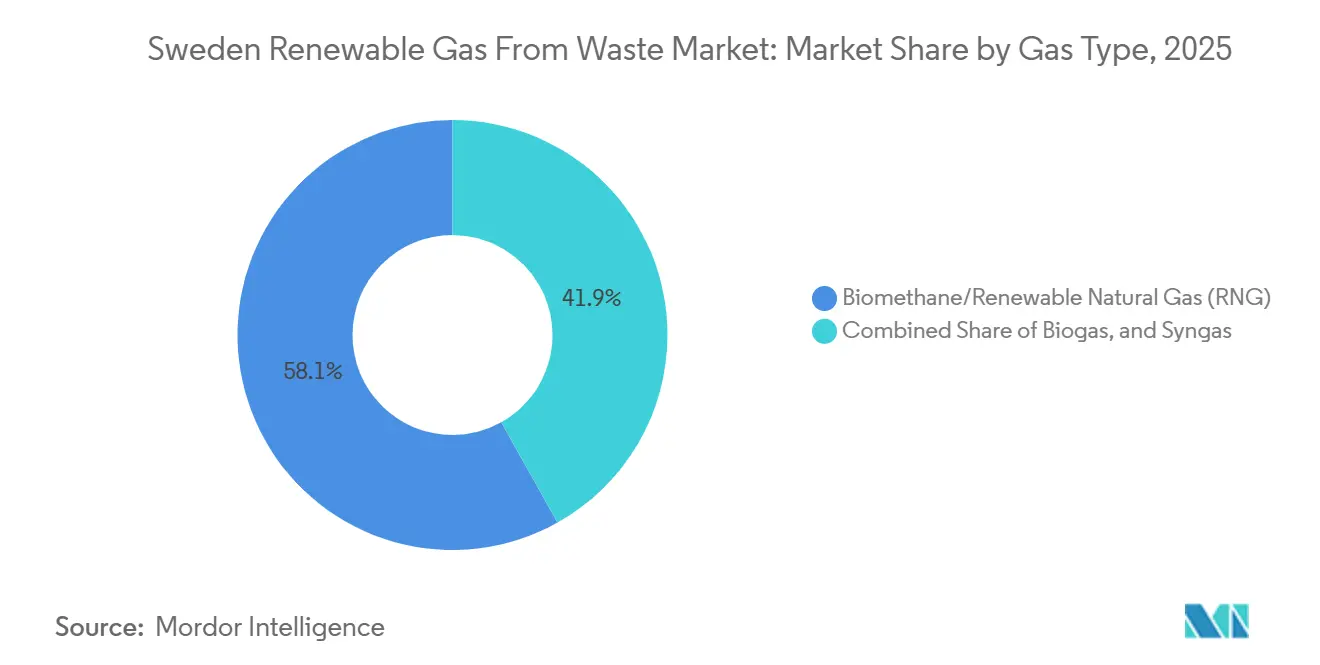

- Por tipo de gas, el biometano/gas natural renovable (GNR) representó el 58,1% de los ingresos en 2025 y se espera que registre el crecimiento más rápido con una CAGR del 13,2% hasta 2031.

- Por aplicación, el combustible para transporte capturó una participación del 34,6% en 2025, mientras que se proyecta que la inyección a la red avance a una CAGR del 14,1% hasta 2031.

- Por componente, las unidades de procesamiento y mejora de gas representaron el 31,4% de la participación de mercado en 2025, mientras que se prevé que los sistemas de monitoreo y control crezcan a una CAGR del 12% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Gas Renovable a partir de Residuos en Suecia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Exención Fiscal del Biogás Restablecida que Revitaliza la Demanda Industrial y del Transporte | +2.5% | Nacional, con las mayores ganancias en Västra Götaland, Skåne y el Gran Estocolmo | Corto plazo (≤ 2 años) |

| Separación Obligatoria de Residuos Orgánicos Municipales que Amplía la Oferta de Materia Prima | +2.2% | Nacional, con ganancias tempranas en Estocolmo, Gotemburgo y Malmö | Mediano plazo (2-4 años) |

| Financiamiento del Esquema de Inversión Climática Klimatklivet para Proyectos de Residuos a Gas | +1.8% | Nacional, con desembolsos notables en Östergötland, Västra Götaland, Gotland y Jönköping | Corto plazo (≤ 2 años) |

| Demanda Creciente del Sector de Transporte Pesado de Biogás Licuado | +1.5% | Nacional, con mayor adopción a lo largo de los corredores de transporte E4 y E6 | Mediano plazo (2-4 años) |

| Visión de Red 100% GNR de Nordion Energi que Acelera la Capacidad de Inyección | +0.9% | Principalmente el suroeste de Suecia, con efectos secundarios en Skåne y Halland | Largo plazo (≥ 4 años) |

| Objetivo de Biometano REPowerEU de la Unión Europea que Refuerza la Alineación de la Política Nacional de Suecia | +0.7% | Nacional, con el mayor efecto en los productores conectados a la red | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Exención Fiscal del Biogás Restablecida que Revitaliza la Demanda Industrial y del Transporte

En el mercado de gas renovable a partir de residuos en Suecia, la eliminación de la exención fiscal revirtió la perturbación comercial más significativa de los últimos 2 años. La Comisión Europea aprobó los regímenes de exención fiscal de Suecia para el biogás no alimentario y el biopropano utilizados para calefacción y como combustible de motor el 23 de octubre de 2024, restableciendo la base jurídica del incentivo. La Agencia Tributaria Sueca trasladó entonces el sistema de vuelta a las deducciones directas a partir del período de declaración de marzo de 2025, lo que redujo la fricción administrativa para productores, distribuidores y compradores. Nordion Energi informó que el biogás representó el 39,3% de todo el gas comercializado en la red de gas del oeste de Suecia en el primer trimestre de 2025, lo que demuestra la rapidez con que la demanda y los volúmenes de inyección respondieron una vez que se restableció la claridad fiscal. La medida también mejoró la confianza de los compradores en los usos del transporte y la industria, donde la economía del biogás es muy sensible al tratamiento fiscal del combustible, y donde los proyectos que habían sido retrasados comenzaron a avanzar de nuevo tras el restablecimiento.

Separación Obligatoria de Residuos Orgánicos Municipales que Amplía la Oferta de Materia Prima

El mercado de gas renovable a partir de residuos en Suecia también se está beneficiando de mejoras estructurales en la disponibilidad de materias primas, en lugar de únicamente de una mayor demanda de combustible. El requisito de Suecia para la recogida separada de biorresiduos de hogares y empresas entró en vigor el 1 de enero de 2024, en virtud de la Ordenanza de Residuos, que incorporó el Artículo 22 de la Directiva Marco de Residuos de la Unión Europea a la práctica operativa. La obligación abarca restaurantes, comercio minorista de alimentos, comedores y partes de la industria alimentaria, ampliando la base de recogida más allá de la clasificación residencial y haciendo que el conjunto de materias primas sea más fiable para los operadores de plantas. Dado que los municipios son responsables de la recogida próxima a la propiedad, los promotores pueden asegurar contratos de suministro a largo plazo con menor incertidumbre sobre las prácticas de recogida local. La implantación no es completamente uniforme porque Naturvårdsverket confirmó que las solicitudes de dispensa continuaron hasta 2026, por lo que los municipios más pequeños aún se enfrentan a una aceleración más lenta en los volúmenes de residuos orgánicos clasificados.

Financiamiento del Esquema de Inversión Climática Klimatklivet para Proyectos de Residuos a Gas

El mercado de gas renovable a partir de residuos en Suecia sigue dependiendo de Klimatklivet como principal herramienta de financiación pública para nueva capacidad, especialmente cuando la economía del proyecto sigue siendo ajustada en la etapa de construcción. El gobierno sueco fijó la asignación de Klimatklivet para 2026 en 4.500 millones de SEK (489,7 millones de USD), con un techo de autorización de 8.000 millones de SEK (870,6 millones de USD), y reabrió el apoyo al biogás a escala agrícola para electricidad y calor mediante una directiva emitida en diciembre de 2025. Las adjudicaciones de proyectos muestran cuán amplia se ha vuelto la base de apoyo, con subvenciones vinculadas a la planta de Götene de Gasum, Biogas Nordöstra Skaraborg en Tibro y SuderGas en Gotland. El programa también está comenzando a apoyar un modelo de negocio más amplio, ya que Naturvårdsverket informó de más solicitudes para instalaciones combinadas de biogás y bio-CCU en 2026. Esto reduce el riesgo de financiación para los proyectos que necesitan ingresos adicionales procedentes de la captura de dióxido de carbono biogénico, la utilización del digestato o una producción de biometano de mayor valor para obtener la aprobación de inversión final.

Demanda Creciente del Sector de Transporte Pesado de Biogás Licuado (BGL)

El mercado de gas renovable a partir de residuos en Suecia está viendo una de sus señales de demanda más claras procedentes del transporte de larga distancia, donde el biogás licuado se alinea con los requisitos de autonomía de la flota. La producción sueca de biogás licuado aumentó un 41% en 2024 hasta 253 GWh, mientras que el consumo doméstico de biogás licuado aumentó un 21% hasta 755 GWh, lo que significa que la demanda se está expandiendo más rápido que la oferta local y las importaciones siguen cubriendo la brecha. Esta demanda está anclada en los camiones pesados porque el biogás licuado ofrece una larga autonomía de conducción, repostaje rápido y una conversión de flota más sencilla para los operadores que ya trabajan con soluciones logísticas basadas en gas. Más de 30 estaciones de llenado de gas líquido públicas estaban operando a nivel nacional en 2025, extendiendo el acceso comercial desde el norte de Suecia hasta el sur y apoyando una planificación de rutas más amplia para los operadores de flotas. La planta de licuefacción de Nordion Energi en el Puerto de Gotemburgo, prevista para su finalización en otoño de 2026 con una capacidad anual de 250 GWh, refuerza aún más esta ruta porque servirá al transporte por carretera y al abastecimiento marítimo desde un único emplazamiento.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Disponibilidad Limitada de Materia Prima Sostenible Debido a la Competencia de Otros Sectores de la Bioeconomía | -1.8% | Nacional | Mediano plazo (2-4 años) |

| Gran Brecha entre la Producción Actual de 2,4 TWh y la Ambición de 10 TWh para 2030 | -1.2% | Nacional, con el mayor desafío de suministro en las zonas del norte y rurales | Largo plazo (≥ 4 años) |

| Ausencia de un Objetivo Nacional Dedicado de Producción de Biometano en el PNIEC | -0.9% | Nacional, con el mayor efecto en la financiación de proyectos a gran escala | Largo plazo (≥ 4 años) |

| Ausencia de un Registro Armonizado de Garantía de Origen para el Gas Renovable Doméstico | -0.6% | Nacional, con efectos transfronterizos concentrados en el comercio bilateral con la Unión Europea | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Disponibilidad Limitada de Materia Prima Sostenible Debido a la Competencia de Otros Sectores de la Bioeconomía

El mercado de gas renovable a partir de residuos en Suecia depende de un suministro estable de materias primas orgánicas sostenibles, pero estos mismos flujos de residuos y residuales también están siendo perseguidos por otros usos de la bioeconomía. Esto reduce el volumen que puede asegurarse para la producción de biogás y biometano, especialmente en regiones donde múltiples proyectos dependen de fuentes de materias primas similares. El problema es más pronunciado para las plantas grandes porque necesitan contratos de suministro a largo plazo para respaldar la financiación, la utilización de la planta y la eficiencia operativa. Cuando el acceso a las materias primas se vuelve menos seguro, los promotores pueden retrasar la ejecución del proyecto, reducir la capacidad planificada o enfrentarse a una mayor presión de abastecimiento. Esto limita el ritmo al que el mercado de gas renovable a partir de residuos en Suecia puede expandirse, incluso cuando el apoyo político y la demanda de los usuarios finales siguen siendo favorables.

Gran Brecha entre la Producción Actual de 2,4 TWh y la Ambición de 10 TWh para 2030

El mercado de gas renovable a partir de residuos en Suecia también se enfrenta a un desafío de escala porque la producción actual sigue muy por debajo del nivel necesario para alcanzar la ambición del sector para 2030. La producción doméstica de biogás alcanzó 2,4 TWh en 2024, mientras que los debates industriales y parlamentarios continúan centrándose en un objetivo de 10 TWh para 2030, dejando una gran brecha de construcción incluso después de los recientes compromisos de inversión. El consumo doméstico de Suecia se sitúa en torno a 4,1 TWh, por lo que una parte significativa del uso sigue siendo cubierta por importaciones, lo que expone a los compradores a condiciones de suministro externas y limita el valor estratégico de las materias primas circulares locales. La restricción no es solo técnica, ya que SLU Future Food y la Universidad de Linköping indicaron que un mejor uso de los flujos de estiércol y residuos orgánicos podría apoyar la producción en el rango de 7-10 TWh. El problema más difícil es que el desarrollo de plantas a menudo lleva varios años, lo que significa que el proyecto financiado hoy solo cerrará parte de la brecha al final del período de pronóstico.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Materia Prima: La Diversidad de Residuos Orgánicos Ancla la Resiliencia de la Producción

Los residuos sólidos urbanos mantuvieron una participación del 30,8% del mercado de gas renovable a partir de residuos en Suecia en 2025, lo que refleja la solidez de los sistemas de recogida de Suecia y el encaminamiento directo de los flujos orgánicos clasificados hacia el tratamiento biológico. El segmento se beneficia del papel municipal maduro en la gestión de residuos, lo que proporciona a los promotores una carga base de materia prima más predecible que muchas cadenas de suministro ensambladas de forma privada. La norma de separación de biorresiduos de enero de 2024 reforzó esta posición al ampliar el acceso a orgánicos pre-clasificados procedentes de hogares, restaurantes, puntos de venta minorista de alimentos y cocinas comerciales. En la industria sueca de gas renovable a partir de residuos, esto importa porque los grandes activos de digestión necesitan volúmenes estables más que disponibilidad ocasional en el mercado spot. Los residuos sólidos urbanos también ofrecen una cobertura práctica contra la volatilidad en las categorías de materias primas de fuente única porque la recogida es recurrente y está distribuida geográficamente.

Los residuos alimentarios son el segmento de materia prima de más rápido crecimiento, con el segmento de residuos alimentarios del mercado de gas renovable a partir de residuos en Suecia proyectado para expandirse a una CAGR del 10,5% hasta 2031. Este crecimiento sigue la misma norma de clasificación de 2024, pero es más fuerte porque los residuos alimentarios de restaurantes, supermercados y servicios de catering están entrando ahora en los flujos de recogida formal de manera más consistente que antes. Los residuos agrícolas y el estiércol animal forman el segundo pilar principal de suministro, y se espera que su papel mejore a medida que los proyectos a escala agrícola recuperen el acceso a la financiación a través de Klimatklivet a partir de 2026. Los lodos de depuradora siguen siendo importantes pero crecen más lentamente porque la expansión de las plantas depende de las mejoras en la infraestructura de aguas residuales. Al mismo tiempo, los residuos de vertedero y los residuos orgánicos industriales son más específicos del emplazamiento y menos sensibles a la política nacional amplia. La selección de materias primas también está condicionada por el marco de sostenibilidad HBK de Suecia, que favorece las fuentes bien documentadas que pueden demostrar ahorros de gases de efecto invernadero a lo largo del ciclo de vida.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tecnología: La Infraestructura de Mejora se Convierte en el Principal Cuello de Botella

La digestión anaerobia mantuvo la posición tecnológica líder con una participación del 42,8% en 2025, lo que refleja su idoneidad para residuos alimentarios, estiércol, lodos de depuradora y fracciones orgánicas municipales. La tecnología también conlleva el menor riesgo de desarrollo porque Suecia ya cuenta con experiencia operativa, perfiles de rendimiento conocidos y una vía regulatoria clara para los permisos y la documentación de sostenibilidad. En el mercado de gas renovable a partir de residuos en Suecia, esta base instalada otorga a la digestión anaerobia una ventaja que las rutas más nuevas aún no han igualado. La recuperación de gas de vertedero es ahora un segmento maduro y en declive porque Suecia envía muy pocos residuos orgánicos nuevos a los vertederos, lo que limita la formación de gas fresco en los emplazamientos heredados. La gasificación y la pirólisis siguen siendo relevantes para los residuos más difíciles de digerir, pero su papel más amplio sigue dependiendo de costes de capital más favorables y de una economía comercial probada a escala.

Los sistemas de mejora de biogás son el segmento tecnológico de más rápido crecimiento, y se proyecta que este segmento del mercado de gas renovable a partir de residuos en Suecia aumente a una CAGR del 12,4% hasta 2031. La razón es sencilla: el gas mejorado puede entrar en la red, pasar a los canales de combustible para transporte o licuarse para usos de mayor valor, mientras que el biogás bruto tiene un conjunto más reducido de salidas comerciales. EnviTec Biogas puso en marcha un sistema de mejora basado en membranas EnviThan para un operador sueco en 2024, lo que demuestra que los proveedores de tecnología internacionales ya ven a Suecia como un mercado en crecimiento para equipos de mejora avanzados. El plan de inversión de Nordion Energi para 2024 para permitir más conexiones de productores añade otra capa de apoyo porque el nuevo acceso a la red aumenta el valor de cumplir con las especificaciones del biometano. Otras tecnologías de componentes seguirán creciendo, pero la mayor creación de valor reside en el paso que convierte el gas bruto en un combustible bajo en carbono y comercializable.

Por Tipo de Gas: El Biometano/Gas Natural Renovable (GNR) Fortalece la Demanda Comercial

El biometano/gas natural renovable (GNR) representó el 58,1% de los ingresos en 2025, convirtiéndolo en el tipo de gas líder en el mercado de gas renovable a partir de residuos en Suecia. Esta posición refleja el mayor valor comercial del gas mejorado en comparación con el biogás sin tratar, especialmente en aplicaciones de inyección a la red, combustible para transporte y biogás licuado. Nordion Energi informó que la red de gas del oeste de Suecia alcanzó una participación de biogás del 39,3% en el primer trimestre de 2025, lo que respalda la demanda continua de calidad de gas mejorado en toda la cadena de valor. El biogás bruto sigue teniendo un papel en las aplicaciones de calor y energía in situ, particularmente en plantas de tratamiento de aguas residuales e instalaciones de servicios públicos municipales, donde el consumo interno reduce los requisitos de distribución. El gas de síntesis sigue siendo un segmento pequeño porque la producción de gasificación a escala comercial a partir de flujos de residuos sigue siendo limitada en Suecia.

El biometano/gas natural renovable (GNR) es también el tipo de gas de más rápido crecimiento, con una CAGR proyectada del 13,2% hasta 2031. El crecimiento está respaldado por los programas de descarbonización corporativa, la mayor demanda de combustibles para transporte y la creciente necesidad de gas renovable certificado en aplicaciones industriales y logísticas. En el mercado de gas renovable a partir de residuos en Suecia, la prima para este segmento depende no solo de la calidad del gas, sino también de la capacidad de documentar la sostenibilidad y los atributos comerciales a través de las fronteras. La Agencia de Energía de Suecia opera el registro de gas doméstico, pero Suecia sigue fuera del Esquema de Gas de la AIB, lo que limita la transferencia fluida de certificados a compradores en otros mercados europeos. Esto significa que los productores con sólidas vías de certificación y contratos de comprador establecidos probablemente asegurarán los mejores precios y la demanda más sólida vinculada a las exportaciones.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: El Combustible para Transporte Lidera mientras la Inyección a la Red se Acelera

El combustible para transporte representó una participación del 34,6% del mercado de gas renovable a partir de residuos en Suecia en 2025, lo que refleja la larga construcción de la red de gas vehicular de Suecia y la idoneidad práctica del biometano para el uso en carga y flotas. La aplicación sigue siendo más sólida en las provincias con mayor actividad logística e infraestructura de gas más desarrollada, especialmente Västra Götaland, Skåne, Östergötland y la región de Uppsala.[2]Estadísticas Suecia, "Entregas de Gas Natural, Biometano e Hidrógeno para Transporte," Estadísticas Suecia, scb.se El calor y la energía combinados siguen siendo importantes porque muchos servicios públicos municipales ya utilizan biogás en los sistemas locales de calefacción urbana y electricidad. La demanda de calor industrial y para edificios también sigue siendo relevante, pero esos usos dependen más del acceso a la red y de la economía de conexión local. Como resultado, el transporte sigue liderando porque puede absorber tanto gas comprimido como licuado en una huella nacional más amplia.

La inyección a la red es la aplicación de más rápido crecimiento, con el segmento de inyección a la red del mercado de gas renovable a partir de residuos en Suecia proyectado para aumentar a una CAGR del 14,1% hasta 2031. Esta alta tasa de crecimiento se deriva de una base actual pequeña. Sin embargo, también refleja un cambio genuino en la planificación de infraestructuras, ya que Nordion Energi ha pasado de la operación pasiva de la red al desarrollo activo de conexiones. El plan de red verde de la empresa tiene como objetivo eliminar la barrera de distancia que durante mucho tiempo disuadió a los productores de tamaño mediano de mejorar el gas para la inyección. Nordion informó de 20 consultas de conexión de plantas existentes y planificadas poco después de que se anunciara el plan, lo que sugiere una demanda real reprimida en lugar de un mero interés teórico. La adición por parte de Tekniska verken de la recuperación de bio-CO2 certificado para alimentos a sus operaciones de biogás en Linköping también sugiere que más productores apuntarán a aumentar el valor por tonelada de materia prima en lugar de vender únicamente un flujo de gas básico.

Por Componente: El Procesamiento de Gas Lidera, los Sistemas de Monitoreo Emergen como Potenciadores del Margen

Las unidades de procesamiento y mejora de gas representaron el 31,4% de los ingresos en 2025, convirtiéndolas en el mayor grupo de componentes en el mercado de gas renovable a partir de residuos en Suecia. Este resultado se alinea con la combinación de productos más amplia, ya que los productores se centran cada vez más en el biometano y el biogás licuado en lugar del uso in situ de gas sin tratar. Los módulos de mejora, los sistemas de separación y el equipo de limpieza de gas son la parte de mayor intensidad de valor de muchas plantas nuevas, lo que mantiene su peso en los ingresos por encima del de los equipos más estandarizados. Los digestores y los sistemas de fermentación siguen siendo esenciales, pero su crecimiento en ingresos sigue más directamente el número de plantas y el tamaño de las plantas que la economía de actualización de productos. Los sistemas de recolección de gas son comparativamente maduros, por lo que las ganancias de valor allí provienen más del control de emisiones y la reducción de pérdidas de metano que de cambios importantes en el diseño.

Los sistemas de monitoreo y control son el segmento de componentes de más rápido crecimiento, proyectado para crecer a una CAGR del 12% hasta 2031. Esto refleja estándares operativos más estrictos porque los sitios más grandes necesitan mejores datos sobre el origen de la materia prima, el rendimiento del gas, el tiempo de actividad del sistema y los informes de sostenibilidad. El marco HBK de Suecia requiere sistemas de control documentados para las instalaciones que califican, lo que convierte el monitoreo de una herramienta de eficiencia opcional en un requisito de cumplimiento. La recolección y clasificación de residuos más inteligentes también aumentan el valor del control digital del lado de la planta, ya que los flujos orgánicos más variables requieren una gestión de alimentación más estricta. En el mercado de gas renovable a partir de residuos en Suecia, eso significa que los sistemas digitales pueden mejorar los márgenes incluso cuando su participación directa en los ingresos sigue siendo menor que la del hardware de gas principal.

Análisis Geográfico

El oeste de Suecia ya representa el mayor peso operativo en el mercado sueco de gas renovable a partir de residuos, ya que la red de gas del oeste alcanzó una participación de biogás del 39,3% en el primer trimestre de 2025 y sigue siendo el corredor de gas más desarrollado del país. Västra Götaland se beneficia del acceso a la red, la densidad ganadera y un grupo de promotores experimentados, lo que le otorga una mejor economía que las regiones aisladas fuera de la red. El plan de inversión de 2.200 millones de SEK (239,4 millones de USD) de Nordion Energi, adoptado en 2024, se centra en permitir más conexiones de gas renovable en este corredor suroeste y apoya un gran aumento de la producción conectada para 2030. La región también cuenta con un sólido modelo basado en el estiércol porque Biogas Västra Skaraborg está desarrollando un sistema de suministro vinculado a agricultores en Vara que reduce el riesgo de agregación y ayuda a estabilizar el flujo de materias primas. Esto convierte al oeste de Suecia en el área mejor posicionada para la inyección a la red, la producción de biogás licuado y los activos más grandes de múltiples materias primas.

El sur de Suecia forma el segundo gran grupo en el mercado de gas renovable a partir de residuos en Suecia porque Skåne combina agricultura intensiva, residuos del procesamiento de alimentos y una útil proximidad a rutas de comercio de gas más amplias. Gasum recibió la aprobación ambiental en 2026 para una planta a gran escala en Hörby y tomó una decisión de inversión sobre una segunda planta en Sjöbo, con planes de puesta en marcha para 2028 y 2029, respectivamente. Scandinavian Biogas también recibió respaldo de Klimatklivet para su proyecto de biogás licuado en Örkelljunga en Skåne, lo que profundiza la base de producción regional. El área de Estocolmo-Uppsala ancla el centro de Suecia a través de una gran demanda urbana, una importante infraestructura energética municipal y una nueva integración de gasoductos que amplía la logística del gas dentro de la región capital. La ampliación de las instalaciones de Linköping de Tekniska verken y las mejoras de infraestructura vinculadas a Estocolmo refuerzan este corredor como centro de demanda y distribución en lugar de únicamente como ubicación de materias primas.

Gotland y el norte de Suecia representan volúmenes más pequeños, pero siguen siendo importantes para el mercado de gas renovable a partir de residuos en Suecia porque muestran de dónde podría provenir la diversificación futura. Gotland aseguró apoyo específico para SuderGas, lo que demuestra que las islas y los sistemas remotos aún pueden avanzar cuando el apoyo de subvenciones salva la desventaja de escala. La principal diferencia es que muchos productores del norte e interior siguen fuera de la red, por lo que dependen del biogás comprimido y licuado transportado por camión en lugar de la inyección en un sistema de gas regional. La recogida de biorresiduos también se está implantando de manera desigual porque algunos municipios más pequeños continuaron bajo dispensaciones hasta 2026, lo que retrasa el pleno beneficio de las materias primas fuera de las áreas urbanas más grandes. Esto deja a Suecia con una clara jerarquía regional en la que el suroeste lidera en infraestructura, el sur crece a través de nuevos anuncios de plantas, el centro de Suecia ancla los principales nodos de demanda y las regiones periféricas se expanden de manera más selectiva.

Panorama Competitivo

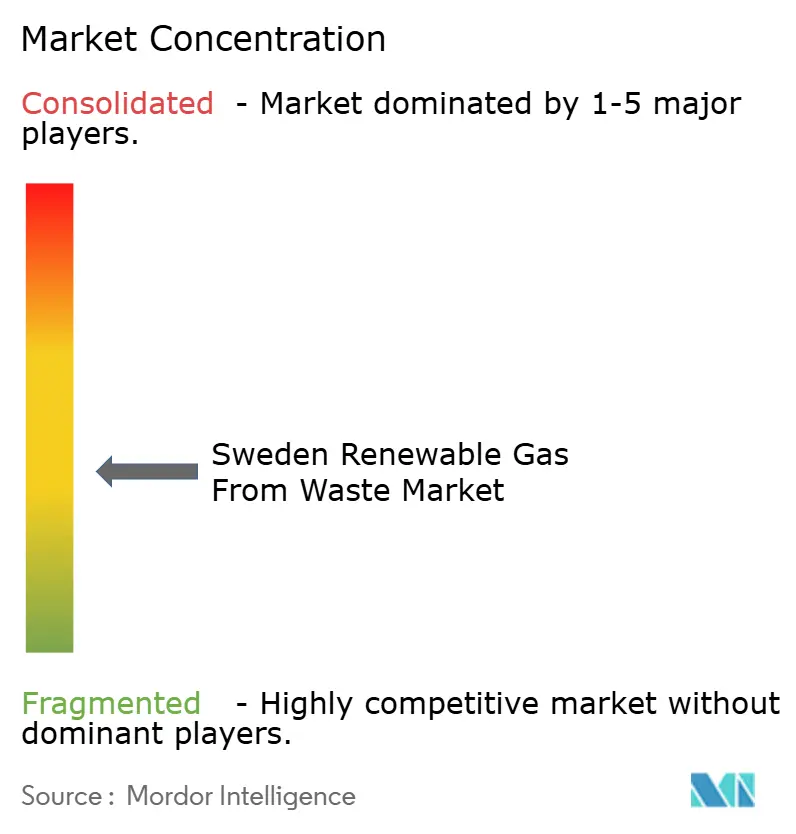

El mercado de gas renovable a partir de residuos en Suecia está moderadamente concentrado. Gasum, St1 Biokraft, Tekniska verken y un pequeño grupo de otros operadores a escala están construyendo posiciones en biogás licuado y biometano mejorado. Al mismo tiempo, muchos servicios públicos municipales y proyectos vinculados a granjas siguen produciendo para uso local o para huellas de distribución más pequeñas. Esto significa que un único proveedor dominante no controla el mercado. Sin embargo, la escala importa más que antes porque la nueva inversión está cada vez más vinculada a la licuefacción, la mejora y los grandes contratos de materias primas. En el mercado de gas renovable a partir de residuos en Suecia, el acceso al capital y a la infraestructura ahora separa a los principales actores de expansión de los operadores que principalmente defienden nichos locales. Esa estructura apoya la consolidación selectiva sin eliminar el papel de los activos municipales y cooperativos.

Gasum es uno de los ejemplos más claros de expansión a través de la ejecución repetible de proyectos. La empresa inauguró su planta de Götene en enero de 2025 con 120 GWh de producción de biogás licuado y, en 2026, tomó decisiones de inversión para dos plantas suecas más grandes en Hörby y Sjöbo.[3]Gasum, "Gasum Inaugura Nueva Planta de Biogás en Götene, Suecia," Gasum, gasum.com St1 Biokraft está siguiendo una estrategia de escala similar a través de inversiones nórdicas en biogás licuado y adiciones de infraestructura, como el gasoducto de Estocolmo, inaugurado en 2026, que más que duplicó la capacidad de producción de biogás licuado en la gran región de Estocolmo. Tekniska verken ha tomado otra ruta al ampliar su sitio de Linköping y añadir la recuperación de bio-CO2 certificado para alimentos, lo que mejora la economía general de la planta en lugar de únicamente aumentar el volumen de gas. Estos movimientos muestran que el liderazgo en este mercado puede provenir de la escala, la integración de activos o la captura de mayor valor de cada unidad de materia prima.

Las asociaciones tecnológicas y de infraestructura se están convirtiendo en una segunda pantalla competitiva en el mercado de gas renovable a partir de residuos en Suecia. EnviTec Biogas entró en Suecia con su plataforma de mejora EnviThan y también está vinculada al proyecto BVS en Vara, lo que demuestra cómo los proveedores de tecnología se están acercando más al desarrollo de proyectos en lugar de seguir siendo únicamente proveedores de equipos. La estrategia de red verde de Nordion Energi y su inversión en licuefacción en Gotemburgo crean otro tipo de ventaja porque los productores conectados a esos sistemas obtienen acceso a rutas de comercialización más amplias. Los operadores más pequeños aún mantienen una posición defendible, ya que controlan la materia prima local y mantienen relaciones municipales. Sin embargo, es menos probable que lideren la próxima ola de grandes activos de biogás licuado en campo nuevo. La dirección competitiva, por lo tanto, apunta hacia un mercado en el que unos pocos promotores bien financiados dan forma al crecimiento de la capacidad. Al mismo tiempo, un grupo más amplio de operadores locales sigue siendo importante para la recolección, el procesamiento y el suministro regional.

Líderes de la Industria de Gas Renovable a partir de Residuos en Suecia

Gasum Oy

St1 Biokraft AB

Aneo Biogas Sverige AB

Tekniska verken i Linköping AB

Stockholm Exergi AB

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo 2026: St1 Biokraft inauguró un nuevo gasoducto que conecta sus instalaciones en Henriksdal (Nacka) y Gladö Kvarn (Huddinge) a través de la red de gas de Estocolmo, más que duplicando la capacidad de producción de biogás licuado en la gran región de Estocolmo y fortaleciendo la seguridad regional de suministro de combustible libre de fósiles.

- Abril 2026: Naturvårdsverket informó de un número creciente de solicitudes a Klimatklivet para instalaciones combinadas de biogás y bio-CCU, incluida una subvención de 27 millones de SEK (2,9 millones de USD) a Biogas Västra Skaraborg para capturar y comercializar CO2 biogénico como fuente de ingresos adicional junto con la producción de biogás licuado.

- Marzo 2026: El Consejo de Administración de Gasum tomó decisiones de inversión sobre dos plantas de biogás adicionales a gran escala en Suecia, una en Hörby, Skåne, con planes de inicio de producción en 2028, y otra en Sjöbo, prevista para 2029, en apoyo del objetivo estratégico de la empresa de suministrar 7 TWh de gas renovable anualmente a clientes nórdicos para 2027.

- Diciembre 2025: El gobierno de Suecia emitió una directiva que permite que el biogás a escala agrícola para electricidad y calor vuelva a recibir apoyo de Klimatklivet a partir de 2026, con la asignación del programa propuesta en 4.500 millones de SEK (489,7 millones de USD) para 2026 y un techo de autorización de 8.000 millones de SEK (870,6 millones de USD).

Alcance del Informe del Mercado de Gas Renovable a partir de Residuos en Suecia

El Mercado de Gas Renovable a partir de Residuos en Suecia está segmentado por Materia Prima (Residuos Sólidos Urbanos, Residuos Alimentarios, Estiércol Animal y Más), por Tecnología (Digestión Anaerobia, Gasificación y Más), por Tipo de Gas (Biogás, Gas de Síntesis y Más), por Aplicación (Generación de Electricidad, Inyección a la Red y Más) y por Componente (Recolección de Gas, Digestores & Fermentación y Más). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Residuos Sólidos Urbanos (RSU) |

| Residuos Agrícolas |

| Estiércol Animal |

| Residuos Orgánicos Industriales |

| Lodos de Depuradora |

| Residuos Alimentarios |

| Otros |

| Digestión Anaerobia |

| Recuperación de Gas de Vertedero |

| Gasificación |

| Pirólisis |

| Sistemas de Mejora de Biogás |

| Otros |

| Biogás |

| Biometano/Gas Natural Renovable (GNR) |

| Gas de Síntesis |

| Generación de Electricidad |

| Calor y Energía Combinados (CEC) |

| Inyección a la Red |

| Combustible para Transporte |

| Calefacción Industrial |

| Calefacción Residencial y Comercial |

| Otros |

| Sistemas de Recolección de Gas |

| Digestores y Sistemas de Fermentación |

| Unidades de Procesamiento y Mejora de Gas |

| Compresores y Sistemas de Almacenamiento |

| Equipos de Generación de Energía |

| Sistemas de Monitoreo y Control |

| Otros |

| Por Materia Prima | Residuos Sólidos Urbanos (RSU) |

| Residuos Agrícolas | |

| Estiércol Animal | |

| Residuos Orgánicos Industriales | |

| Lodos de Depuradora | |

| Residuos Alimentarios | |

| Otros | |

| Por Tecnología | Digestión Anaerobia |

| Recuperación de Gas de Vertedero | |

| Gasificación | |

| Pirólisis | |

| Sistemas de Mejora de Biogás | |

| Otros | |

| Por Tipo de Gas | Biogás |

| Biometano/Gas Natural Renovable (GNR) | |

| Gas de Síntesis | |

| Por Aplicación | Generación de Electricidad |

| Calor y Energía Combinados (CEC) | |

| Inyección a la Red | |

| Combustible para Transporte | |

| Calefacción Industrial | |

| Calefacción Residencial y Comercial | |

| Otros | |

| Por Componente | Sistemas de Recolección de Gas |

| Digestores y Sistemas de Fermentación | |

| Unidades de Procesamiento y Mejora de Gas | |

| Compresores y Sistemas de Almacenamiento | |

| Equipos de Generación de Energía | |

| Sistemas de Monitoreo y Control | |

| Otros |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor esperado del mercado de gas renovable a partir de residuos en Suecia para 2031?

El informe proyecta que el sector alcanzará 1,02 mil millones de USD para 2031, aumentando desde 0,66 mil millones de USD en 2026 a una CAGR del 9,1%.

¿Qué está impulsando el crecimiento del gas renovable a partir de residuos en Suecia?

Los principales apoyos son la exención fiscal del biogás restablecida, la separación obligatoria de biorresiduos, el financiamiento continuo de Klimatklivet y la creciente demanda de biogás licuado por parte del transporte pesado.

¿Qué materia prima lidera la generación de ingresos en Suecia?

Los residuos sólidos urbanos representaron el 30,8% de los ingresos en 2025, impulsados por la base de recogida municipal establecida de Suecia y las normas de clasificación más estrictas introducidas en 2024.

¿Qué aplicación está creciendo más rápido en este sector?

La inyección a la red es la aplicación de más rápido crecimiento con una CAGR del 14,1% hasta 2031, respaldada por la estrategia de conexión de Nordion Energi y el mayor interés de los productores en el gas mejorado.

¿Por qué es importante el biogás licuado para la transición del transporte en Suecia?

La demanda de biogás licuado aumentó fuertemente en 2024 porque se adapta mejor al transporte de larga distancia que muchas otras opciones bajas en carbono y puede servir al transporte por carretera, marítimo y a usuarios industriales fuera de la red.

¿Cuál es el principal desafío que frena una expansión más rápida?

La mayor restricción es la brecha entre la producción doméstica actual de 2,4 TWh y la ambición de 10 TWh para 2030, combinada con un acceso desigual a la infraestructura y una visibilidad política a largo plazo limitada.

Última actualización de la página el: