Tamaño y Cuota del Mercado de Logística Farmacéutica de Asia Pacífico

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

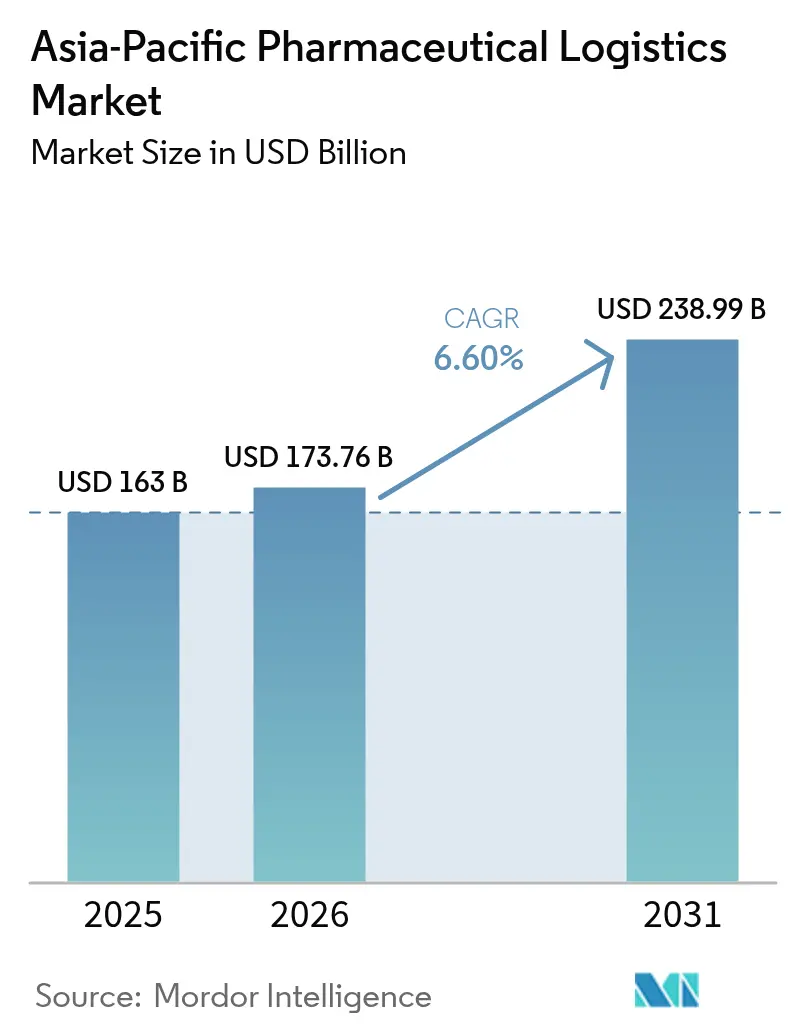

| Tamaño del mercado en el año base (2025) | 163 Mil millones de dólares |

| Tamaño del Mercado (2026) | 173.76 Mil millones de dólares |

| Tamaño del Mercado (2031) | 238.99 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.60% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales_-_Copy.webp) *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Logística Farmacéutica de Asia Pacífico por Mordor Intelligence

El tamaño del Mercado de Logística Farmacéutica de Asia Pacífico fue valorado en 163 mil millones de USD en 2025 y se estima que crecerá desde 173,76 mil millones de USD en 2026 hasta alcanzar los 238,99 mil millones de USD en 2031, a una CAGR del 6,60% durante el período de previsión (2026-2031).

La impresionante tasa de crecimiento refleja la rápida transición de la región hacia un centro de fabricación y distribución integrado a escala global. La demanda de biológicos complejos, el sostenido apoyo político en China e India, y las inversiones a gran escala por parte de los principales operadores logísticos sustentan esta trayectoria.[1]Administración Nacional de Productos Médicos, "China profundizará la reforma médica y sanitaria en 2024," english.nmpa.gov.cn El aumento de la capacidad de fabricación de vacunas, la expansión de los canales de comercio electrónico para medicamentos y las aceleradas mejoras en la cadena de frío en los países de la ASEAN sostienen aún más el impulso. Mientras tanto, los objetivos de sostenibilidad y la necesidad de garantía de temperatura de extremo a extremo impulsan la innovación en embalaje, diversificación modal y soluciones de visibilidad digital. En conjunto, estos factores posicionan al mercado de logística farmacéutica de Asia Pacífico como un motor de crecimiento y un banco de pruebas para tecnologías avanzadas de cadena de suministro.

Conclusiones Clave del Informe

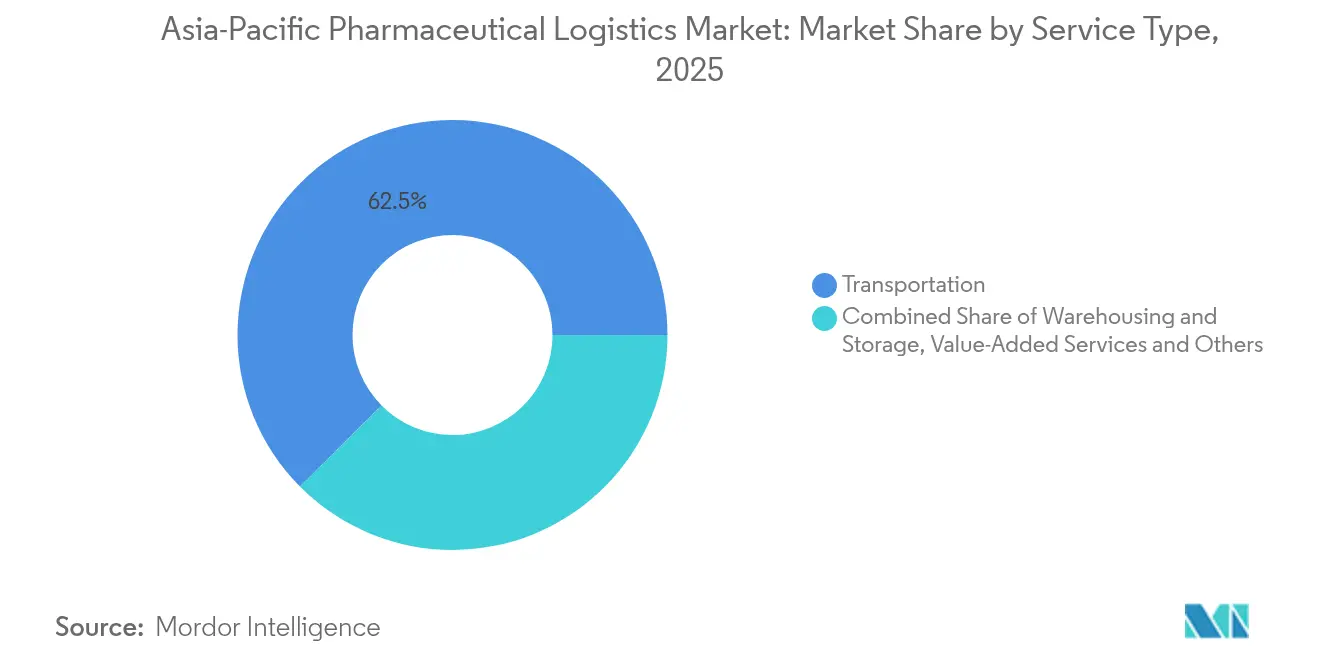

- Por tipo de servicio, los servicios de transporte lideraron con el 62,45% de la cuota del mercado de logística farmacéutica de Asia Pacífico en 2025; los servicios de valor añadido y otros proyectan una CAGR del 4,55% hasta 2031, lo que refleja una creciente demanda de ofertas integradas de cadena de suministro

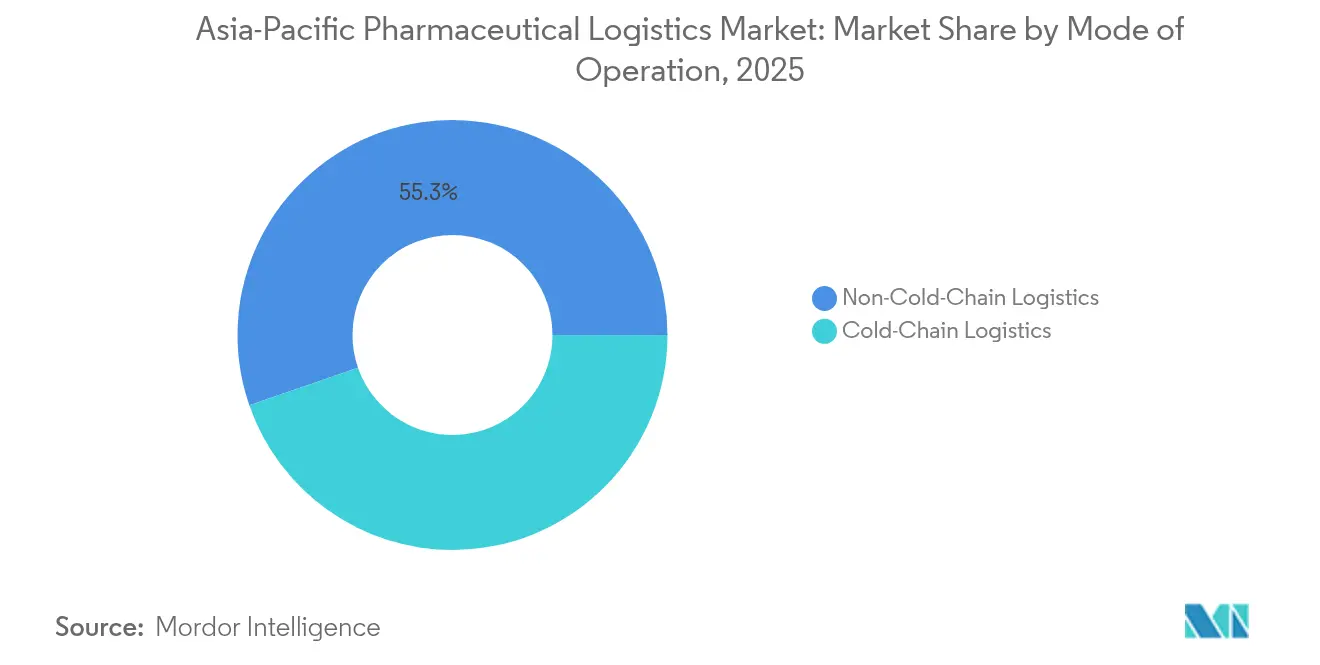

- Por modo de operación, las actividades sin cadena de frío representaron el 55,30% del tamaño del mercado de logística farmacéutica de Asia Pacífico en 2025, mientras que la logística de cadena de frío tiene previsto avanzar a una CAGR del 4,95% hasta 2031, impulsada por los requisitos de biológicos y vacunas

- Por tipo de producto, los medicamentos de prescripción representaron el 35,40% de la cuota del mercado de logística farmacéutica de Asia Pacífico en 2025; se espera que las terapias celulares y génicas se expandan a una CAGR del 5,45% hasta 2031, a medida que los modelos de fabricación descentralizada escalen.

- Por geografía, China mantuvo el 27,60% del mercado de logística farmacéutica de Asia Pacífico en 2025, mientras que India proyecta el crecimiento más rápido con una CAGR del 5,55% hasta 2031, gracias a los incentivos de política y las ambiciones exportadoras.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Logística Farmacéutica de Asia Pacífico

Análisis de Impacto de los Impulsores*

| Impulsor | % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de volúmenes de biológicos y vacunas | +1.2% | Global, con concentración en Singapur, Corea del Sur y China | Mediano plazo (2-4 años) |

| Expansión de centros regionales de fabricación farmacéutica | +1.0% | China, India, con repercusión en el Sudeste Asiático | Largo plazo (≥ 4 años) |

| Crecimiento de la distribución farmacéutica por comercio electrónico | +0.8% | Mercados principales de APAC, con expansión hacia economías emergentes | Corto plazo (≤ 2 años) |

| Reformas nacionales del centro de medicamentos esenciales (China, India) | +0.7% | China, India, con efectos regionales en la cadena de suministro | Mediano plazo (2-4 años) |

| Aplicación del PIB de la ASEAN que acelera las mejoras en la cadena de frío | +0.6% | Estados miembros de la ASEAN, en particular Indonesia, Tailandia y Vietnam | Mediano plazo (2-4 años) |

| Optimización de rutas habilitada por IA que reduce las tasas de deterioro | +0.5% | Implementación global con adopción temprana en los mercados desarrollados de APAC | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aumento de volúmenes de biológicos y vacunas

La demanda de biológicos remodela los requisitos de infraestructura en todo el mercado de logística farmacéutica de Asia Pacífico, a medida que los fabricantes encargan plantas modulares capaces de alternar entre múltiples programas de vacunas. La instalación Modulus de Sanofi, valorada en 595 millones de USD en Singapur, ilustra el incremento de capacidad de la región y la consecuente necesidad de logística criogénica de extremo a extremo capaz de mantener atributos críticos de calidad.[2]Sanofi, "Sanofi inaugura una instalación de fabricación de vacunas de 595 millones de USD en Singapur," pharmamanufacturing.comSamsung Biologics añadió 180.000 L de capacidad en su quinta planta en 2025, mientras que BioNTech eligió Singapur para un centro regional de ARNm, ejerciendo ambos una presión alcista sobre las redes especializadas de almacenamiento y monitorización en tiempo real. Estas inversiones elevan el estándar de garantía de temperatura, documentación y seguridad en el mercado de logística farmacéutica de Asia Pacífico.

Expansión de centros regionales de fabricación farmacéutica

La consolidación continua en China e India distribuye los volúmenes de fabricación a través de zonas industriales de uso específico, lo que impulsa un rediseño de los corredores de distribución. La contratación centralizada de China ahora abarca 500 medicamentos, lo que obliga a los proveedores de logística a gestionar lotes de envío más grandes a precios unitarios más bajos, garantizando al mismo tiempo los niveles de servicio. India, con el objetivo de alcanzar 350 mil millones de USD en exportaciones farmacéuticas para 2047, incrementa el caudal de productos terminados y de ingredientes farmacéuticos activos (IFA) que deben trasladarse de manera eficiente a puertos y aeropuertos. Las nuevas plantas de biológicos en Corea del Sur y las instalaciones especializadas en péptidos subrayan la amplitud de la actividad manufacturera. Estos desarrollos incrementan la demanda de procesos de calidad armonizados, facilitación aduanera y conectividad multimodal en el mercado de logística farmacéutica de Asia Pacífico.

Crecimiento de la distribución farmacéutica por comercio electrónico

El crecimiento de la farmacia digital acelera la complejidad de la última milla, ya que las plataformas en línea prometen una entrega rápida y trazable de medicamentos de prescripción y de venta libre. Se proyecta que las ventas regionales de farmacia digital superen los 35,33 mil millones de USD para 2026, lo que requiere mecanismos fiables de preparación de pedidos y regímenes de temperatura conformes para medicamentos sensibles. Los gobiernos fomentan las sustituciones de genéricos, ampliando la diversidad de referencias (SKU) gestionadas por los proveedores de logística. La adopción de la telemedicina saltó del 11% en 2019 al 46% durante la pandemia, creando demanda de modelos de entrega a domicilio con estricta prueba de entrega y seguridad de datos. Los operadores logísticos responden con microcentros de cumplimiento y sistemas de enrutamiento integrados mediante API, insertando firmemente al mercado de logística farmacéutica de Asia Pacífico dentro del ecosistema más amplio de salud digital.

Reformas nacionales del centro de medicamentos esenciales (China, India)

Los marcos políticos en las dos economías más grandes de Asia profundizan los imperativos de contención de costes y trazabilidad. La reforma de la triple vinculación médica de China logró recortes de precios promedio del 63% en 2024, lo que se traduce en una distribución de alto rendimiento desde centros de contratación centralizada hacia las redes hospitalarias. [3]Pharmaphorum, "Navegando nuevos riesgos: la Ley Anti-Espionaje de China," pharmaphorum.comLas nuevas Buenas Prácticas de Distribución (BPD) de India exigen códigos QR en los envases y una interfaz en tiempo real con los reguladores, lo que obliga a actualizar los procesos de serialización, escaneo y logística inversa. Para los proveedores de logística, el cumplimiento normativo ahora se extiende más allá de la temperatura y la seguridad para incluir la prueba digital de la cadena de custodia y la capacidad de retirada rápida en todo el mercado de logística farmacéutica de Asia Pacífico.

Análisis de Impacto de las Restricciones*

| Restricción | % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Elevado costo de infraestructura de cadena de frío | -0.9% | Global, con impacto agudo en los mercados emergentes de APAC | Largo plazo (≥ 4 años) |

| Cumplimiento normativo complejo en múltiples países | -0.7% | Región ASEAN, corredores comerciales China-India | Mediano plazo (2-4 años) |

| Escasez de personal capacitado en biológicos en ciudades de segundo nivel | -0.5% | China, India, mercados secundarios del Sudeste Asiático | Mediano plazo (2-4 años) |

| Escrutinio de emisiones de carbono en corredores de carga aérea | -0.4% | Global, con foco en las rutas aéreas de Asia Pacífico | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Elevado costo de infraestructura de cadena de frío

Las salas de almacenamiento especializadas, los vehículos frigoríficos validados y los almacenes con múltiples temperaturas requieren un capital significativo, lo que supone un desafío para los operadores más pequeños. Aunque la previsión basada en IA reduce el desperdicio de capacidad, el gasto inicial absoluto sigue siendo elevado, lo que ralentiza el despliegue de redes en los mercados emergentes. Los proyectos piloto rurales que probaron cajas preventivas de congelación pusieron de relieve los beneficios de rendimiento, pero revelaron penalizaciones en el peso de la carga útil que limitaron su adopción generalizada. Una mayor adopción de embalaje térmico reutilizable aborda el problema de los residuos, pero requiere inversión en circuitos de limpieza y logística inversa.

Cumplimiento normativo complejo en múltiples países

La legislación fragmentada en Asia erosiona las ventajas de escala. Los certificados de Buenas Prácticas de Distribución (BPD) de Indonesia, los estatutos de seguridad de datos en evolución de China y las leyes farmacéuticas modificadas de Vietnam introducen nuevas capas de documentación e inspección. Los operadores deben mantener procedimientos operativos estándar (POE) específicos por país, al tiempo que conservan sistemas de gestión de calidad armonizados, lo que incrementa los costos generales. Esta complejidad ralentiza los plazos transfronterizos y exige una formación continua en todo el mercado de logística farmacéutica de Asia Pacífico.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: El Transporte Domina en Medio del Crecimiento de los Servicios de Valor Añadido

Los servicios de transporte representaron el 62,45% de los ingresos del mercado de logística farmacéutica de Asia Pacífico en 2025, lo que subraya la fuerte dependencia de la región en redes de distribución multimodal que conectan los densos clústeres de fabricación con hospitales, farmacias y puntos de salida para exportación. El transporte por carretera captó la mayor parte de los flujos domésticos gracias a la programación flexible y el alcance de última milla, mientras que las redes aéreas gestionaron biológicos urgentes bajo control de temperatura activo. Los volúmenes de transporte marítimo crecieron a medida que los fabricantes trasladaron productos de movimiento más lento a rutas de menor huella de carbono, y las conexiones ferroviarias proporcionaron un corredor alternativo a lo largo del eje China-Europa. Las torres de control digital que integran GPS, IoT y herramientas de cadena de bloques orquestan ahora las transferencias modales, mejorando la visibilidad y el cumplimiento normativo en todo el mercado de logística farmacéutica de Asia Pacífico.

Los servicios de valor añadido se expandieron a una CAGR del 4,55% e incluyeron optimización de inventario, documentación regulatoria y aseguramiento de calidad. Los expedidores farmacéuticos requieren almacenamiento certificado en Buenas Prácticas de Distribución (BPD) que ofrezca zonas de temperatura ambiente controlada, refrigerada y congelada dentro de instalaciones únicas, así como servicios de envasado secundario y etiquetado. Los paneles de control de temperatura en tiempo real, los sistemas de recogida automatizada y los algoritmos de reabastecimiento predictivo elevan las expectativas de servicio. En consecuencia, los proveedores de logística buscan cada vez más contratos integrales que combinen transporte, almacenamiento y cumplimiento normativo, impulsando al mercado de logística farmacéutica de Asia Pacífico hacia una orquestación integrada de la cadena de suministro.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Modo de Operación: Aceleración de la Cadena de Frío a Pesar del Dominio sin Cadena de Frío

Las actividades sin cadena de frío, que representan el 55,30% de los ingresos de 2025, continúan siendo el pilar de la distribución de medicamentos esenciales. Los genéricos a granel, los sólidos orales y muchos dispositivos médicos se transportan en condiciones de temperatura ambiente controlada, aprovechando redes de cross-docking bien establecidas. La alta rotación de referencias (SKU) en los canales de comercio electrónico refuerza aún más la inversión en centros regionales de clasificación y centros automatizados de paquetería. Estas dinámicas mantienen firmemente las mejoras de infraestructura sin cadena de frío en la agenda de gastos de capital del mercado de logística farmacéutica de Asia Pacífico.

Los ingresos de la cadena de frío crecen más rápidamente a una CAGR del 4,95% a medida que proliferan los biológicos, las vacunas y las terapias génicas. Instalaciones como la de Sanofi en Singapur adoptan configuraciones modulares con características de recuperación rápida de temperatura para mitigar los riesgos de excursión. La nueva planta de Cytiva en Corea del Sur añade capacidad de filtración upstream, lo que lleva a los transportistas a introducir rutas criogénicas dedicadas. La normalización bajo las Buenas Prácticas de Distribución (BPD) de la ASEAN reduce la variabilidad del desempeño, obligando incluso a los distribuidores más pequeños a implementar registradores de datos continuos. En consecuencia, el segmento de cadena de frío atrae una inversión tecnológica desproporcionada dentro del mercado de logística farmacéutica de Asia Pacífico.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Tipo de Producto: Los Medicamentos de Prescripción Lideran Mientras las Terapias Celulares Surgen con Fuerza

Los medicamentos de prescripción mantuvieron el 35,40% de la cuota del mercado de logística farmacéutica de Asia Pacífico en 2025, impulsados por el envejecimiento demográfico y la carga de enfermedades crónicas. Los volúmenes se mueven a través de una combinación de licitaciones hospitalarias y farmacia minorista, con distribuidores que mantienen altos niveles de servicio para prevenir desabastecimientos. Los genéricos de marca de India y China continúan penetrando en los mercados del Sudeste Asiático, garantizando una demanda robusta de transporte y almacenamiento conformes.

Las terapias celulares y génicas, aunque incipientes en volumen, exhiben la expansión de ingresos más rápida con una CAGR del 5,45%. Los productos personalizados, los estrictos umbrales de tiempo-temperatura y la logística inversa para criocontenedores reutilizables diferencian este subsegmento. China, Japón y Australia albergan la mayor parte de los ensayos clínicos de APAC, comprimiendo los plazos de desarrollo y exigiendo cadenas de suministro ágiles. Las inversiones en congeladores de velocidad controlada, almacenamiento de nitrógeno líquido en fase vapor y autenticación mediante cadena de bloques definen la respuesta logística dentro del mercado de logística farmacéutica de Asia Pacífico.

Análisis Geográfico

China comandó el 27,60% de los ingresos regionales en 2025, ya que las compras centralizadas por volumen amplificaron la consolidación de envíos desde fabricantes hacia hospitales públicos. La participación de la nación en el proceso global de desarrollo de fármacos creció al 28% en 2023, intensificando los requisitos de almacenamiento validado y conectividad multimodal. Las reformas en curso continúan agilizando el reembolso, pero complican las obligaciones de gestión de datos bajo los nuevos estatutos de seguridad. Las empresas logísticas responden mejorando la capacidad de almacenes con depósito aduanero cerca de las zonas de libre comercio e implementando herramientas de documentación aduanera impulsadas por IA.

India, con una base farmacéutica doméstica de 50 mil millones de USD, registra la CAGR más rápida del 5,55% hasta 2031. Los esquemas de incentivos vinculados a la producción y el enfoque en las exportaciones biofarmacéuticas estimulan el desarrollo de la cadena de frío en torno a Hyderabad y Pune. El lanzamiento por parte de UPS de un cross-dock con control de temperatura en Hyderabad demuestra la creciente inversión de terceros alineada con los estándares de Buenas Prácticas de Distribución. En materia de políticas, los códigos QR obligatorios y la arquitectura de trazabilidad y seguimiento mejoran la visibilidad, pero requieren una alineación tecnológica significativa en todo el mercado de logística farmacéutica de Asia Pacífico.

Un grupo colectivo formado por Japón, Corea del Sur, Singapur, Australia y los principales miembros de la ASEAN añade potencial de crecimiento y diversificación. El plan de Japón de aprobar 43 medicamentos innovadores en 2025, incluidas terapias génicas, eleva la demanda de rutas de ultra-frío y almacenamiento criogénico de base nacional. La expansión del bioclúster de Corea del Sur, reforzada por los proyectos de Samsung Biologics y Cytiva, sitúa a Incheon y Sejong en el mapa mundial de biológicos. Singapur aprovecha su estatus de libre comercio y su estricta supervisión regulatoria para albergar centros de distribución regional, mientras que Australia emerge como un núcleo de cadena de suministro de ARNm anclado por Aurora Biosynthetics. Indonesia y Vietnam persiguen políticas de autosuficiencia que impulsan la construcción de almacenes desde cero y la adquisición de flotas con múltiples temperaturas. En conjunto, estos desarrollos fortalecen al mercado de logística farmacéutica de Asia Pacífico frente a los riesgos de suministro, distribuyendo la oportunidad entre múltiples jurisdicciones.

Panorama Competitivo

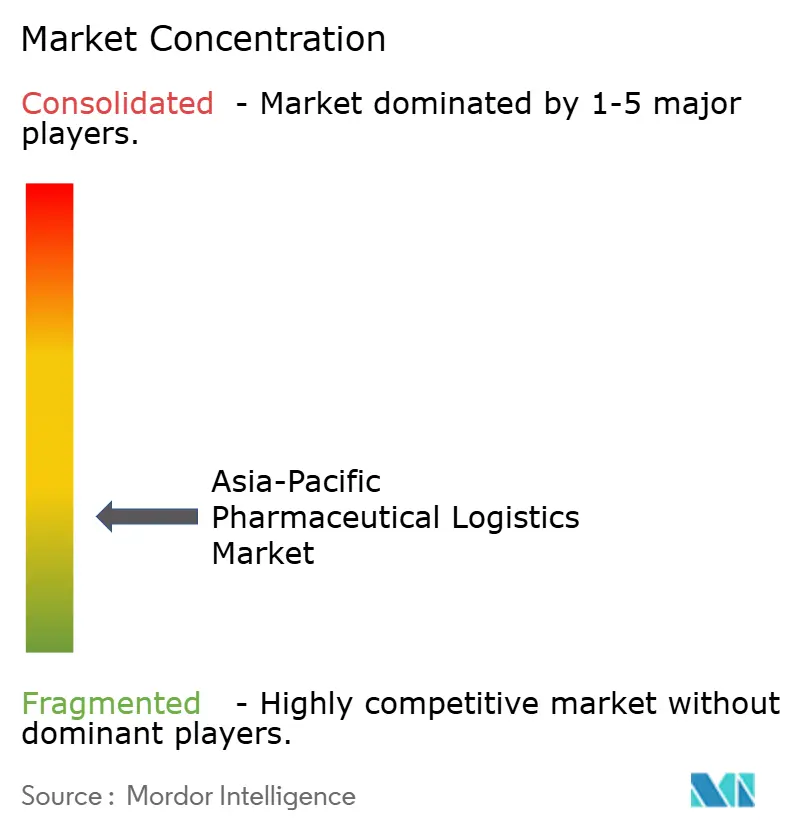

El mercado de logística farmacéutica de Asia Pacífico está moderadamente fragmentado. DHL continúa profundizando su exposición mediante la adquisición de CRYOPDP en 2025, añadiendo capacidad especializada para ensayos clínicos en 15 países. UPS sigue un camino similar, integrando Andlauer Healthcare y ampliando la infraestructura de cross-dock en India. Kuehne+Nagel invierte en monitorización en tiempo real y grupos de embalaje reutilizable para atraer a fabricantes de terapias avanzadas.

Los líderes regionales como SF Express, Kerry Logistics y Zuellig Pharma aprovechan su alcance doméstico, equipos regulatorios dedicados y contratos sanitarios consolidados para defender su cuota de mercado. SF Express reportó ingresos de 134.400 millones de RMB (18.500 millones de USD) en el primer semestre de 2024, aunque enfrenta una rivalidad doméstica creciente. Zuellig construye centros exclusivos de vacunas que permiten el cumplimiento en el mismo día en múltiples capitales de la ASEAN.

La adopción tecnológica actúa como un diferenciador de desempeño. La automatización de almacenes y el despliegue de IoT con 5G de Nippon Express alivian la escasez de mano de obra y mejoran el control del deterioro. Los proyectos piloto de cadena de bloques protegen los datos de identidad de la cadena para terapias celulares, y los optimizadores de rutas basados en IA reequilibran las opciones modales en favor de opciones de menor huella de carbono. Las brechas competitivas dependen, por tanto, menos del tamaño de la flota y más de la preparación digital, la profundidad regulatoria y las credenciales de sostenibilidad en el mercado de logística farmacéutica de Asia Pacífico.

Líderes de la Industria de Logística Farmacéutica de Asia Pacífico

Kuehne + Nagel

DSV Panalpina

Bio Pharma Logistics

DB Schenker

DHL

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo 2025: Glovax comenzó la construcción de la primera planta de vacunas de Filipinas con una capacidad anual de 50 millones de dosis

- Abril 2025: UPS acordó adquirir Frigo-Trans y BPL para ampliar los corredores europeos de temperatura controlada, complementando los flujos de salida desde Asia.

- Marzo 2025: DHL Group adquirió CRYOPDP, añadiendo 600.000 envíos anuales de material clínico en 15 países y reforzando su estrategia en ciencias de la vida.

- Febrero 2025: Aurora Biosynthetics se lanzó en Sídney con un apoyo de 200 millones de AUD (124,56 millones de USD) para proporcionar fabricación integral de terapéuticos de ARN bajo Buenas Prácticas de Manufactura (BPM)

Alcance del Informe del Mercado de Logística Farmacéutica de Asia Pacífico

La logística farmacéutica es un método que utiliza el sistema de salud para garantizar un apoyo constante, un suministro de herramientas y asistencia médica, eliminación de residuos, limpieza, esterilización y otras actividades de apoyo relevantes para el proceso de control.

El informe del Mercado de Logística Farmacéutica de Asia Pacífico proporciona información sobre la Visión General del Mercado, Dinámica del Mercado, Análisis de la Cadena de Valor Farmacéutica / Cadena de Suministro, Tendencias Tecnológicas, Escenarios de Inversión, Regulaciones e Iniciativas Gubernamentales, Perspectivas del mercado de 3PL en Asia Pacífico (Tamaño y Previsión del Mercado), Impacto del Covid-19 en el Mercado de Logística Farmacéutica y Atractivo de la Industria - Análisis de las Cinco Fuerzas de Porter.

El mercado de Logística Farmacéutica de Asia Pacífico está segmentado por producto (Medicamentos Genéricos, Medicamentos de Marca), por modo de operación (Transporte en Cadena de Frío, Transporte sin Cadena de Frío), por aplicación (Biofarmacéutica, Farmacéutica Química, Farmacéutica Especializada), por modo de transporte (Aéreo, Ferroviario, Por Carretera y Marítimo) y por geografía (China, India, Japón, Corea del Sur, Singapur, Australia y Resto de APAC). El informe ofrece el tamaño y la previsión del mercado de Logística Farmacéutica de Asia Pacífico en valor (miles de millones de USD) para todos los segmentos anteriores.

| Transporte | Carga por Carretera |

| Carga Aérea | |

| Carga Marítima | |

| Carga Ferroviaria | |

| Almacenamiento y Depósito | |

| Servicios de Valor Añadido y Otros |

| Logística de Cadena de Frío |

| Logística sin Cadena de Frío |

| Medicamentos de Prescripción |

| Medicamentos de Venta Libre |

| Biológicos y Biosimilares |

| Vacunas y Productos Sanguíneos |

| Materiales para Ensayos Clínicos |

| Terapias Celulares y Génicas |

| Dispositivos Médicos y Diagnósticos |

| Medicina Veterinaria |

| Otros |

| China |

| India |

| Japón |

| Corea del Sur |

| Singapur |

| Australia |

| Indonesia |

| Tailandia |

| Vietnam |

| Resto de Asia Pacífico |

| Por Tipo de Servicio | Transporte | Carga por Carretera |

| Carga Aérea | ||

| Carga Marítima | ||

| Carga Ferroviaria | ||

| Almacenamiento y Depósito | ||

| Servicios de Valor Añadido y Otros | ||

| Por Modo de Operación | Logística de Cadena de Frío | |

| Logística sin Cadena de Frío | ||

| Por Tipo de Producto | Medicamentos de Prescripción | |

| Medicamentos de Venta Libre | ||

| Biológicos y Biosimilares | ||

| Vacunas y Productos Sanguíneos | ||

| Materiales para Ensayos Clínicos | ||

| Terapias Celulares y Génicas | ||

| Dispositivos Médicos y Diagnósticos | ||

| Medicina Veterinaria | ||

| Otros | ||

| Por País | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Singapur | ||

| Australia | ||

| Indonesia | ||

| Tailandia | ||

| Vietnam | ||

| Resto de Asia Pacífico |

Preguntas Clave Respondidas en el Informe

¿Cuál es la perspectiva de crecimiento del mercado de logística farmacéutica de Asia Pacífico hasta 2031?

Se proyecta que el mercado ascienda de 163 mil millones de USD en 2025 a 238,99 mil millones de USD en 2031 a una CAGR del 6,60%, impulsado por los biológicos, las políticas de apoyo y la transformación digital.

¿Qué segmento de servicio contribuye más a los ingresos?

Los servicios de transporte siguen siendo dominantes, con una participación del 62,45% de los ingresos regionales en 2025, gracias a las extensas redes de carretera, aéreo, marítimo y ferroviario que conectan los clústeres de fabricación con los usuarios finales.

¿Por qué la logística de cadena de frío se expande más rápido que la logística sin cadena de frío?

Los biológicos, las vacunas y las terapias génicas requieren un control estricto de temperatura, lo que resulta en una CAGR del 4,95% para las actividades de cadena de frío en comparación con el crecimiento más lento en los segmentos de temperatura ambiente.

¿Cómo están dando forma las reformas políticas a la demanda logística en China e India?

La contratación centralizada en China y la trazabilidad basada en códigos QR en India consolidan volúmenes, exigen cumplimiento de las Buenas Prácticas de Distribución (BPD) y aceleran la inversión en grandes centros de distribución automatizados.

¿Qué papel desempeña la tecnología en la reducción del deterioro y las emisiones?

La optimización de rutas habilitada por IA, los sensores de IoT y el rastreo mediante cadena de bloques reducen el deterioro de biológicos hasta en un 15% y apoyan los cambios modales hacia opciones de transporte de menores emisiones en toda la región.

¿Quiénes son las principales empresas que impulsan la dinámica competitiva?

Los grandes actores globales como DHL, UPS y Kuehne+Nagel se combinan con especialistas regionales como SF Express, Kerry Logistics y Zuellig Pharma para ofrecer soluciones integradas y ricas en tecnología.

Última actualización de la página el: