Tamaño y Cuota del Mercado de Logística Farmacéutica en España

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

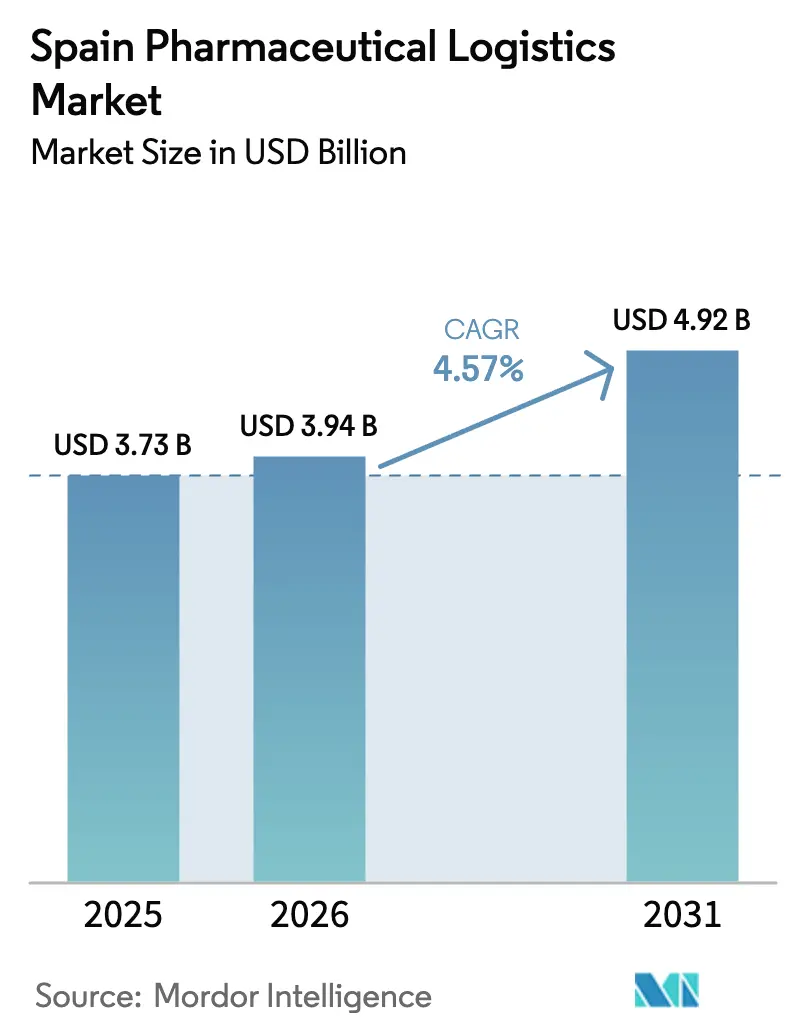

| Tamaño del mercado en el año base (2025) | 3.73 Mil millones de dólares |

| Tamaño del Mercado (2026) | 3.94 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.92 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.57% CAGR |

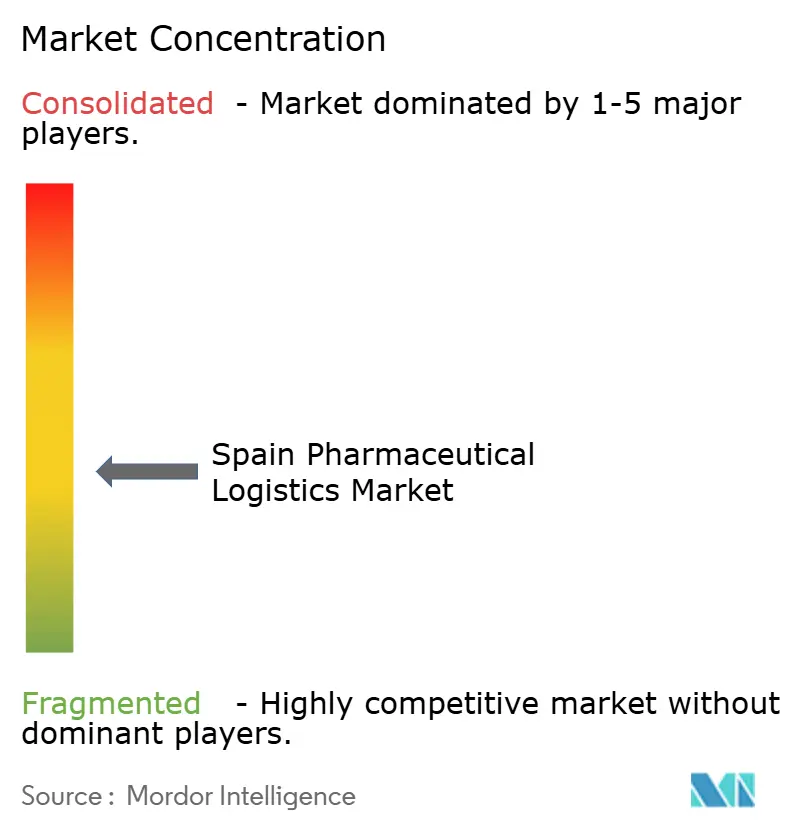

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Logística Farmacéutica en España por Mordor Intelligence

Se espera que el tamaño del Mercado de Logística Farmacéutica en España crezca desde 3.730 millones de USD en 2025 hasta 3.940 millones de USD en 2026, y se prevé que alcance los 4.920 millones de USD en 2031 a una CAGR del 4,57% durante el período 2026-2031. La sostenida expansión de la salud digital y la adopción generalizada de la receta electrónica a escala nacional están canalizando una proporción creciente de medicamentos directamente a los hogares de los pacientes, transformando las redes de distribución que históricamente giraban en torno al reabastecimiento mayorista de farmacias. Los microcentros urbanos equipados con controles de Buenas Prácticas de Distribución (BPD) se multiplican en ciudades secundarias a medida que los operadores compiten por reducir los tiempos de tránsito en la última milla y mantener la integridad de la temperatura. La mayor presión regulatoria derivada de las auditorías de responsabilidad de importadores del Anexo 21 de la UE está beneficiando a los actores que poseen sólidos certificados de gestión de calidad, mientras que las inversiones intensivas en capital en flotas refrigeradas propulsadas por hidrógeno y sistemas de trazabilidad basados en cadena de bloques amplían las brechas de capacidad entre los integradores multinacionales y los transportistas regionales más pequeños. En conjunto, estos factores mantienen elevado el coste de servicio, pero también desbloquean flujos de ingresos premium en torno a los servicios de valor añadido, la verificación de serialización y el soporte de ensayos clínicos directos al paciente.

Conclusiones Clave del Informe

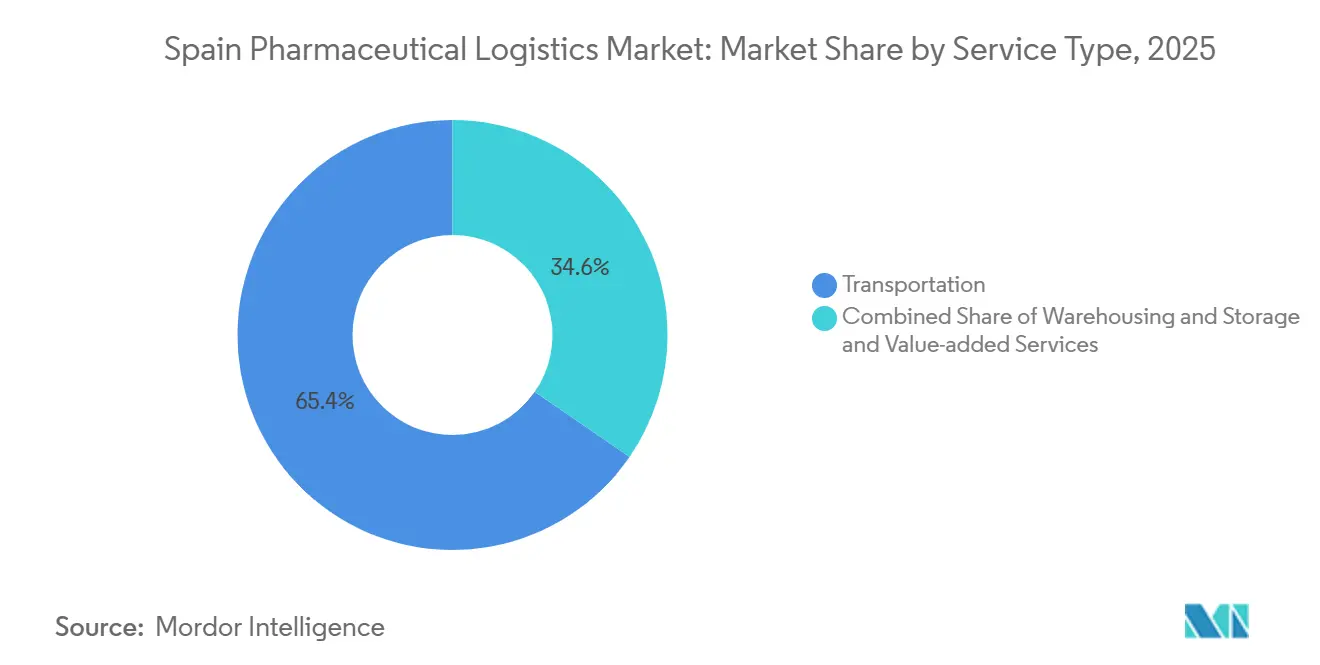

- Por tipo de servicio, el transporte representó el 65,39% de la cuota del Mercado de Logística Farmacéutica en España en 2025, mientras que se proyecta que los servicios de valor añadido avancen a una CAGR del 5,05% hasta 2031.

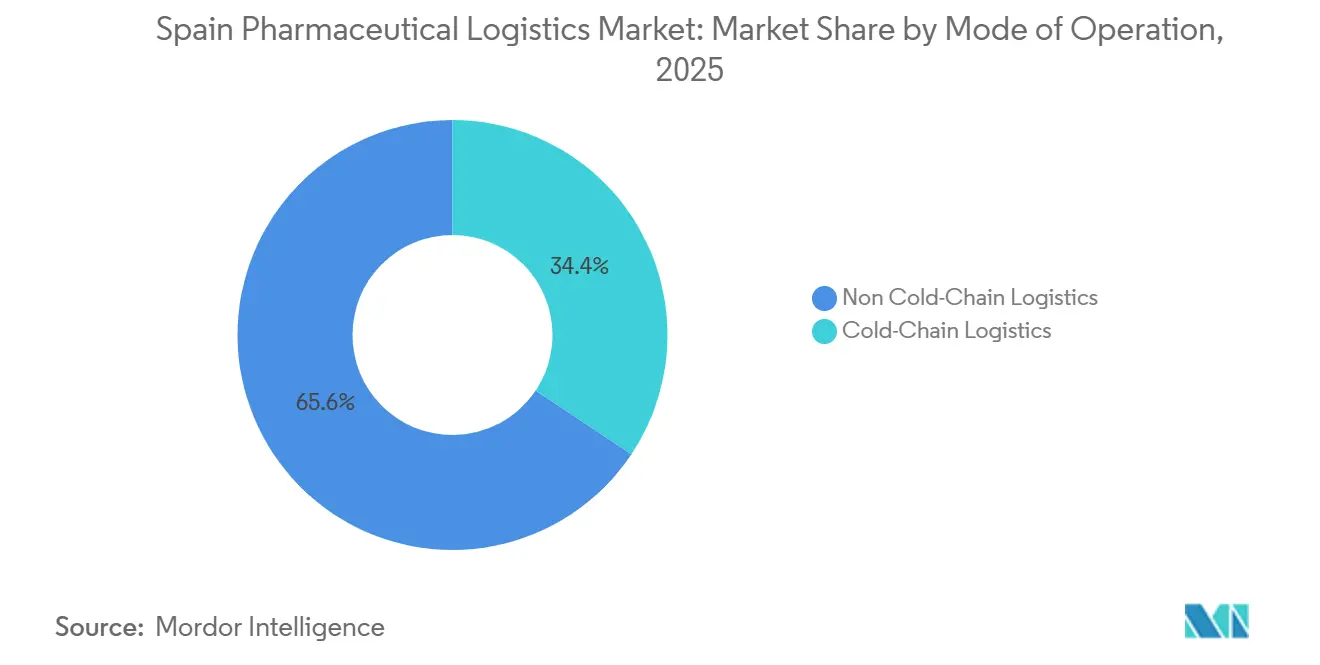

- Por control de temperatura, las operaciones sin cadena de frío representaron el 65,64% del tamaño del Mercado de Logística Farmacéutica en España en 2025, mientras que los segmentos de cadena de frío están previstos para expandirse a una CAGR del 5,22% hasta 2031.

- Por tipo de producto, los medicamentos con receta representaron el 56,22% del tamaño del Mercado de Logística Farmacéutica en España en 2025, mientras que las terapias celulares y génicas crecen a una CAGR del 5,78% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Logística Farmacéutica en España

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento en los volúmenes de paquetes de farmacias en línea y recetas electrónicas | +1.1% | Madrid, Barcelona, Valencia, Sevilla | Corto plazo (≤ 2 años) |

| Expansión de la logística de ensayos clínicos directos al paciente | +0.7% | Centros biotecnológicos de Barcelona y Madrid | Mediano plazo (2-4 años) |

| Auditorías más estrictas de responsabilidad de importadores del Anexo 21 de la UE | +0.5% | Nacional | Corto plazo (≤ 2 años) |

| Subsidios regionales para microcentros urbanos con control de temperatura | +0.6% | Ciudades secundarias | Mediano plazo (2-4 años) |

| Adopción temprana de flotas refrigeradas propulsadas por hidrógeno | +0.4% | Corredores industriales | Largo plazo (≥ 4 años) |

| Proyectos piloto de trazabilidad de lotes habilitada por cadena de bloques | +0.5% | Principales centros de distribución | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento en los Volúmenes de Paquetes de Farmacias en Línea y Recetas Electrónicas

El canal de farmacia en línea de España ha crecido a una CAGR del 7,1% y ahora llega a consumidores en todas las comunidades autónomas, generando millones de paquetes individuales de recetas cada mes. La prescripción digital se integra plenamente con el Sistema Nacional de Salud, eliminando los intermediarios físicos y exigiendo mensajeros certificados en BPD capaces de mantener condiciones de 2-8 °C y trazabilidad en tiempo real. Las empresas de logística responden con microcentros con control de temperatura ubicados cerca de zonas residenciales densas, lo que permite entregas en el mismo día para medicamentos de enfermedades crónicas. Ciudades secundarias como Zaragoza y Málaga, históricamente desatendidas, son objetivos prioritarios de desarrollo, ya que la densidad de paquetes justifica ahora las inversiones fijas en cámaras frigoríficas. La mayor visibilidad de los datos de la cadena de custodia también reduce el riesgo de falsificación, un aspecto clave de cumplimiento normativo en virtud de los requisitos de la Directiva de Medicamentos Falsificados de la UE[1]"Ley de Cambio Climático y Transición Energética," Ministerio para la Transición Ecológica, MITECO.GOB.ES.

Expansión de la Logística de Ensayos Clínicos Directos al Paciente

Los ensayos clínicos descentralizados están desplazando a los modelos basados en centros, con patrocinadores en los clústeres biotecnológicos de Barcelona y Madrid que ya realizan cientos de estudios domiciliarios. Estos ensayos envían medicamentos en investigación directamente a los participantes, creando una demanda urgente de mensajeros capacitados en el manejo de productos sensibles a la temperatura y en el cumplimiento de la privacidad del paciente. Los reguladores españoles tratan estos paquetes de estudio como productos medicinales, por lo que se aplican los principios de BPD y los protocolos de cadena de identidad. Los proveedores que combinan visibilidad en una torre de control 24/7 con dispositivos IoT de monitorización remota obtienen una ventaja competitiva para ganar contratos con patrocinadores, especialmente para terapias avanzadas que requieren almacenamiento criogénico. Como resultado, se proyecta que los ingresos de logística por contrato vinculados a ensayos clínicos descentralizados superen el reabastecimiento convencional de centros de ensayo, reforzando la importancia de los servicios de valor añadido en el Mercado de Logística Farmacéutica en España[2]"Inspecciones y Certificados de BPD para Distribuidores," AEMPS, AEMPS.GOB.ES.

Auditorías Más Estrictas de Responsabilidad de Importadores del Anexo 21 de la UE

El Anexo 21, adoptado en 2022, refuerza la supervisión de los importadores de productos medicinales, obligando a los mayoristas españoles a verificar el estado de BPD de los proveedores y a mantener registros exhaustivos de serialización. La Agencia Española de Medicamentos y Productos Sanitarios (AEMPS) ha duplicado desde entonces la frecuencia de las auditorías, incrementando las sanciones por deficiencias como registros de temperatura incompletos o ausencia de escaneos de identificadores únicos. Los operadores logísticos terceros multinacionales con sistemas de calidad a escala europea superan las auditorías con mayor facilidad, mientras que las flotas más pequeñas que carecen de unidades de calidad dedicadas se enfrentan a riesgos de suspensión o presiones de adquisición. Este endurecimiento regulatorio eleva los costes de cumplimiento, pero simultáneamente filtra a los actores de menor escala, impulsando al Mercado de Logística Farmacéutica en España hacia una mayor concentración.

Subsidios Regionales para Microcentros Urbanos con Control de Temperatura

Las subvenciones del Mecanismo de Recuperación y Resiliencia destinan 163.000 millones de EUR (191.730 millones de USD) a infraestructura digital y verde, con varias convocatorias regionales que ofrecen hasta un 40% de ayuda a la inversión para cámaras frigoríficas certificadas en BPD en parques logísticos. Ciudades como Valladolid y Alicante ofrecen ahora cofinanciación de subsidios, reduciendo los períodos de amortización para los operadores que instalan cámaras de 2-8 °C de menos de 1.000 m² dedicadas al cumplimiento de recetas electrónicas. Los subsidios aceleran la expansión más allá de los corredores Madrid-Barcelona, ampliando la cobertura de entrega de paquetes y reduciendo los riesgos de excursiones de temperatura.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez de transportistas de última milla conformes con BPD más allá de las ciudades de primer nivel | -0.8% | Zonas rurales, ciudades secundarias | Corto plazo (≤ 2 años) |

| Congestión portuaria y escasez de espacios de almacenamiento en frío en Valencia y Barcelona | -0.6% | Principales instalaciones portuarias | Mediano plazo (2-4 años) |

| Elevada inversión de capital para la conversión de flotas de vehículos refrigerados de hidrógeno y eléctricos | -0.7% | Nacional | Largo plazo (≥ 4 años) |

| Vulnerabilidades de ciberseguridad en dispositivos IoT de temperatura | -0.5% | Cadenas de frío conectadas digitalmente | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Escasez de Transportistas de Última Milla Conformes con BPD Más Allá de las Ciudades de Primer Nivel

Los mensajeros conformes con BPD se concentran en Madrid, Barcelona y Valencia, dejando a muchas provincias con capacidad limitada para la entrega de paquetes a 2-8 °C. El aumento del volumen de recetas electrónicas expone las brechas de cobertura, obligando a algunas farmacias en línea a posponer el lanzamiento de servicios en Castilla-La Mancha y Extremadura. La competencia restringida encarece los costes de entrega y amplía las ventanas de tránsito, perjudicando la adherencia de los pacientes a las terapias para enfermedades crónicas que requieren reabastecimientos puntuales[3]"Anuario Estadístico 2025," Puerto de Valencia, VALENCIAPORT.COM .

Congestión Portuaria y Escasez de Espacios de Almacenamiento en Frío en Valencia y Barcelona

Valenciaport procesó 5,6 millones de TEU en 2024 y frecuentemente alcanza picos de utilización de atraques superiores al 90%, lo que restringe las ventanas de descarga para contenedores refrigerados. Barcelona enfrenta restricciones similares y aún carece de suficientes cámaras frigoríficas en muelle, lo que empuja los biológicos de alto valor hacia patios de desbordamiento donde el embalaje pasivo tiene dificultades para mantener las temperaturas objetivo. Las obras de ampliación de la capacidad de enchufes para contenedores refrigerados se prolongan hasta 2027, por lo que la congestión sigue siendo un riesgo a mediano plazo[4].

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: Las Capacidades de Valor Añadido Superan al Flete Básico

El transporte retuvo el 65,39% de la cuota del Mercado de Logística Farmacéutica en España en 2025 gracias a las densas redes de carretera y aérea que conectan a los fabricantes con farmacias y hospitales. Sin embargo, se proyecta que los servicios de valor añadido registren una CAGR del 5,05% hasta 2031, a medida que los fabricantes pagan primas por verificaciones de serialización, trazabilidad verificada por cadena de bloques y gestión de documentación regulatoria. Este cambio amplía el tamaño del Mercado de Logística Farmacéutica en España vinculado a flujos de trabajo críticos para el cumplimiento normativo. El transporte por carretera sigue siendo la columna vertebral, aprovechando 15.825 km de autopistas, mientras que el transporte aéreo cubre los biológicos de alta urgencia enrutados a través de los aeropuertos de Madrid-Barajas y Barcelona-El Prat. El crecimiento del almacenamiento está impulsado por los microcentros de recetas electrónicas que convierten antiguas unidades minoristas en plataformas de distribución de 2-8 °C ubicadas cerca de los centros de población.

La compresión de márgenes en el flete básico acelera la diversificación hacia consultoría, asesoramiento regulatorio y auditorías de mapeo de temperatura, especialmente entre los integradores globales que agrupan servicios de extremo a extremo. Los operadores que integran API de seguimiento y rastreo con portales de proveedores de atención médica capturan nuevas fuentes de ingresos al automatizar los mensajes de confirmación de dispensación de vuelta a los médicos prescriptores. Estas ofertas adyacentes profundizan la fidelización de los clientes, y sus mayores márgenes brutos refuerzan la rentabilidad general incluso cuando la volatilidad del coste del combustible presiona los rendimientos del transporte por carretera.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Control de Temperatura: La Infraestructura de Cadena de Frío Gana Impulso

Los flujos sin cadena de frío representaron aún el 65,64% del tamaño del Mercado de Logística Farmacéutica en España en 2025, cubriendo formas farmacéuticas sólidas y genéricos estables. Sin embargo, se prevé que los volúmenes de cadena de frío crezcan un 5,22% de 2026 a 2031, reflejando los segmentos de biológicos, vacunas y terapias celulares de rápido crecimiento en España. El Mercado de Logística Farmacéutica en España requiere, por tanto, una inversión continua en cámaras frigoríficas de múltiples rangos, transportistas criogénicos y líneas de embalaje cualificadas. Las campañas nacionales de inmunización siguiendo las directrices de preparación ante pandemias de la UE han aumentado la visibilidad de la integridad de la cadena de frío, con reguladores que inspeccionan rutinariamente los registros de temperatura.

Los dispositivos IoT que generan alertas en tiempo real sobre excursiones sustentan la confianza entre los fabricantes de medicamentos y los transportistas. Sin embargo, cada sensor adicional amplía la superficie de ciberriesgo, lo que obliga a los operadores a adoptar protocolos de seguridad en capas que incluyen túneles de datos cifrados y rutinas de autenticación de dispositivos. La intensidad de la cadena de frío también acelera los cambios modales: los expedidores ahora reservan vuelos chárter con tiempo definido para biológicos de alto valor cuando el tránsito por carretera podría superar las ventanas de estabilidad validadas. La ampliación de las instalaciones de cámaras frigoríficas en la ciudad de carga de Madrid-Barajas y en el parque logístico de Valencia subraya la confianza de los inversores en que el tonelaje con control de temperatura seguirá superando al flete ambiente mucho más allá de 2031.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Producto: Las Terapias Avanzadas Amplían los Límites de Capacidad

Los medicamentos con receta representaron el 56,22% del valor de 2025, pero las terapias celulares y génicas lideran el crecimiento, avanzando a una CAGR del 5,78% hasta 2031. Estos medicamentos específicos para cada paciente exigen almacenamiento criogénico a −150 °C, servicios de transporte manual con seguimiento GPS y protocolos de cadena de identidad que pocos operadores dominan. Cada envío exitoso eleva la reputación del servicio y exige múltiplos de precio que amplían el Mercado de Logística Farmacéutica en España. Los biológicos y biosimilares también se aceleran a medida que vencen las patentes de anticuerpos de gran éxito, trasladando el volumen hacia cadenas de frío sensibles a los costes.

Las vacunas y los hemoderivados mantienen estrictos requisitos de 2-8 °C que impulsan la continua ampliación de la capacidad de refrigeración. Los medicamentos sin receta, aunque menos regulados, se envían cada vez más a través de paquetes de comercio electrónico, atrayendo a los actores de última milla hacia el ecosistema regulado a medida que mejoran sus instalaciones para cargas de trabajo mixtas de temperatura ambiente y refrigeradas. Los medicamentos veterinarios y los diagnósticos generan flujos de demanda de nicho que, no obstante, refuerzan la densidad de la red, apoyando la utilización de activos de flota especializados en rutas más amplias del día a día.

Análisis Geográfico

Centralizado en Madrid, Barcelona y Valencia, el Mercado de Logística Farmacéutica en España se beneficia de puertas de enlace multimodales que combinan puertos marítimos, aeropuertos y arterias de autopistas radiales. El centro interior de Madrid proporciona acceso nocturno por camión a casi el 60% de la población, apoyando los compromisos de entrega de recetas electrónicas a nivel nacional. Barcelona aprovecha la proximidad al puerto y los vínculos transfronterizos con Francia, gestionando una proporción creciente de biológicos entrantes. El puerto de Valencia actúa como punto de entrada mediterráneo, pero sufre escasez de espacios de almacenamiento en frío que ya genera preocupaciones por demoras y riesgos de temperatura.

Las ciudades secundarias están cerrando rápidamente las brechas de infraestructura gracias a las subvenciones del Mecanismo Conectar Europa por un importe de 241 millones de EUR (283,49 millones de USD), incluida la terminal multimodal de Sagunto que aliviará la congestión de Valencia. Los nuevos microcentros conformes con BPD en Valladolid, Sevilla y Málaga mejoran el alcance de entrega en el mismo día, al tiempo que crean empleo en reservas de mano de obra logística anteriormente desatendidas.

Las zonas rurales siguen rezagadas, con una densidad limitada de mensajeros que dificulta la fiabilidad de los paquetes de cadena de frío; no obstante, los planes de subsidios regionales ahora reembolsan hasta el 40% de la inversión de capital cualificada para furgonetas con control de temperatura, incentivando a nuevos actores de última milla. Las mejoras del tren de alta velocidad entre Madrid y Galicia abren futuros corredores ferroviarios para productos farmacéuticos una vez que los vagones refrigerados especializados sean comercialmente viables. En general, la expansión de la red geográfica debería reducir el tránsito promedio de paquetes farmacéuticos en casi un día completo para 2029, elevando los niveles de servicio a nivel nacional.

Panorama Competitivo

La competencia se intensifica a medida que se escalan las auditorías de BPD y las expectativas de trazabilidad digital. DHL Supply Chain, UPS Healthcare y FedEx ya poseen certificados CEIV Pharma paneuropeos, formando una barrera de calidad que atrae a los expedidores de biológicos y terapias celulares. Los especialistas locales como Movianto y Nacex compiten en densidad de red doméstica y servicios adaptativos en el mismo día. La consolidación persiste: la adquisición de Frigo-Trans y BPL por parte de UPS amplió el alcance de la cadena de frío en toda la Península Ibérica, mientras que la compra de Noatum por parte de AD Ports introdujo capital de Oriente Medio en los corredores farmacéuticos españoles. Los proyectos piloto de trazabilidad de lotes por cadena de bloques con grandes mayoristas posicionan a los primeros adoptantes para asegurar carriles de transporte exclusivos una vez que los mandatos de serialización a nivel nacional se implementen completamente.

Las inversiones estratégicas se centran en capacidad y cumplimiento normativo. DHL comprometió 2.000 millones de EUR (2.350 millones de USD) hasta 2030 para centros globales de logística sanitaria, asignando aproximadamente una cuarta parte a nodos de EMEA, incluida España. FedEx añadió casi 400 millones de USD en nuevos contratos europeos de atención médica en 2025, aprovechando las capacidades CEIV.

Las ventajas competitivas también dependen de la sostenibilidad; la submarca FORPLANET de CEVA Logistics ya opera más de 1.000 vehículos eléctricos, alineándose con los objetivos de reducción de emisiones de Alcance 3 de los productores farmacéuticos. La preparación en ciberseguridad es un diferenciador creciente a medida que los expedidores auditan las posturas de defensa de IoT para salvaguardar los datos de los pacientes.

Líderes de la Industria de Logística Farmacéutica en España

DHL Group

Kuehne+Nagel

United Parcel Service of America, Inc. (UPS)

C.H. Robinson Worldwide, Inc.

FedEx

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: AEMPS lanzó MeQA, una herramienta de inteligencia artificial que responde consultas sobre medicamentos y agiliza la documentación logística.

- Abril de 2025: DHL Group se comprometió a invertir 2.000 millones de EUR (2.350 millones de USD) hasta 2030 para expandir la infraestructura de logística sanitaria, con el 25% destinado a centros de EMEA, incluida España.

- Marzo de 2025: FedEx anunció 400 millones de USD en nuevos contratos de logística sanitaria europeos.

- Enero de 2025: UPS Healthcare completó las adquisiciones de Frigo-Trans y BPL, duplicando la capacidad de cadena de frío en toda Europa.

Alcance del Informe del Mercado de Logística Farmacéutica en España

| Transporte | Transporte por Carretera |

| Transporte Aéreo | |

| Transporte Marítimo | |

| Transporte Ferroviario | |

| Almacenamiento y Depósito | |

| Servicios de Valor Añadido y Otros |

| Logística de Cadena de Frío |

| Logística sin Cadena de Frío |

| Medicamentos con Receta |

| Medicamentos sin Receta |

| Biológicos y Biosimilares |

| Vacunas y Hemoderivados |

| Materiales para Ensayos Clínicos |

| Terapias Celulares y Génicas |

| Dispositivos Médicos y Diagnósticos |

| Medicina Veterinaria |

| Otros |

| Por Tipo de Servicio | Transporte | Transporte por Carretera |

| Transporte Aéreo | ||

| Transporte Marítimo | ||

| Transporte Ferroviario | ||

| Almacenamiento y Depósito | ||

| Servicios de Valor Añadido y Otros | ||

| Por Modo de Operación | Logística de Cadena de Frío | |

| Logística sin Cadena de Frío | ||

| Por Tipo de Producto | Medicamentos con Receta | |

| Medicamentos sin Receta | ||

| Biológicos y Biosimilares | ||

| Vacunas y Hemoderivados | ||

| Materiales para Ensayos Clínicos | ||

| Terapias Celulares y Génicas | ||

| Dispositivos Médicos y Diagnósticos | ||

| Medicina Veterinaria | ||

| Otros |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor previsto del mercado de logística farmacéutica en España en 2031?

Se proyecta que alcance los 4.920 millones de USD en 2031.

¿A qué velocidad crece el segmento de cadena de frío dentro de la logística farmacéutica en España?

Se prevé que la logística de cadena de frío se expanda a una CAGR del 5,22% durante 2026-2031, más rápido que los flujos de temperatura ambiente.

¿Qué categoría de servicio está ganando mayor impulso en ingresos?

Los servicios de valor añadido, como la verificación de serialización y la documentación de cumplimiento normativo, crecen a una CAGR del 5,05%, superando al transporte básico.

¿Por qué son críticas las recetas electrónicas para los proveedores de logística?

La prescripción digital a nivel nacional traslada el cumplimiento de pedidos a la entrega a domicilio, aumentando el volumen de paquetes e impulsando la demanda de redes de última milla conformes con BPD.

¿Cómo influyen los objetivos de sostenibilidad en las inversiones en flotas?

La Ley de Cambio Climático de España impulsa a los operadores hacia camiones refrigerados de hidrógeno y eléctricos a pesar de la mayor inversión de capital, posicionando a los primeros adoptantes para futuros mandatos de bajas emisiones.

Última actualización de la página el: