Tamaño y Cuota del Mercado de Bio Pharma Logística

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

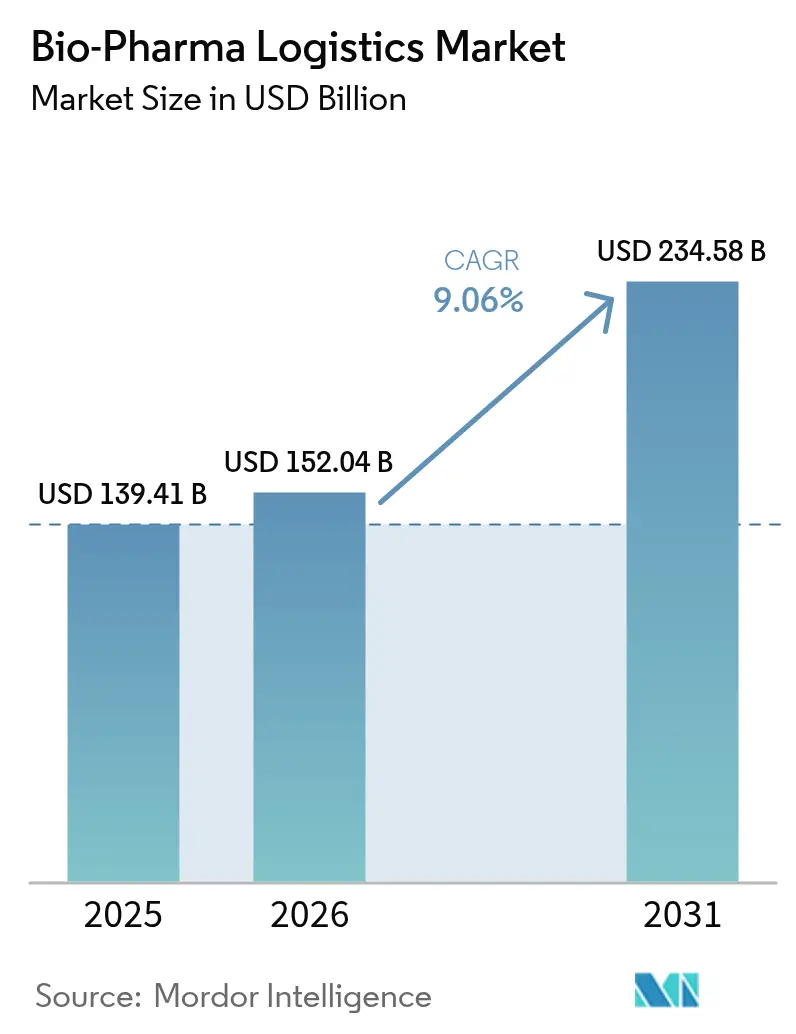

| Tamaño del Mercado (2026) | 152.04 Mil millones de dólares |

| Tamaño del Mercado (2031) | 234.58 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.06% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Bio Pharma Logística por Mordor Intelligence

El Mercado de Bio Pharma Logística fue valorado en USD 139,41 mil millones en 2025 y se estima que crecerá desde USD 152,04 mil millones en 2026 hasta alcanzar USD 234,58 mil millones en 2031, a una CAGR del 9,06% durante el período de pronóstico (2026-2031). El crecimiento refleja un giro del sector desde la distribución convencional de medicamentos a granel hacia redes altamente especializadas con control de temperatura diseñadas para biológicos avanzados, vacunas de mRNA y terapias celulares y génicas personalizadas. Los requisitos de escala para el envío a temperaturas ultrabajas (hasta −150 °C) están remodelando las carteras de servicios, impulsando a los proveedores a ampliar la capacidad de nitrógeno líquido y el monitoreo en tiempo real. El mayor escrutinio regulatorio —ejemplificado por la decisión de la Agencia Europea de Medicamentos de discontinuar las extensiones generalizadas de certificados GDP— también amplifica la demanda de socios logísticos externos certificados. Las presiones de sostenibilidad paralelas impulsan inversiones en embalajes reutilizables, optimización de rutas y flotas electrificadas, ya que los expedidores buscan reducir las emisiones de la cadena de suministro que representan más del 80% de la huella de carbono del sector.

Conclusiones Clave del Informe

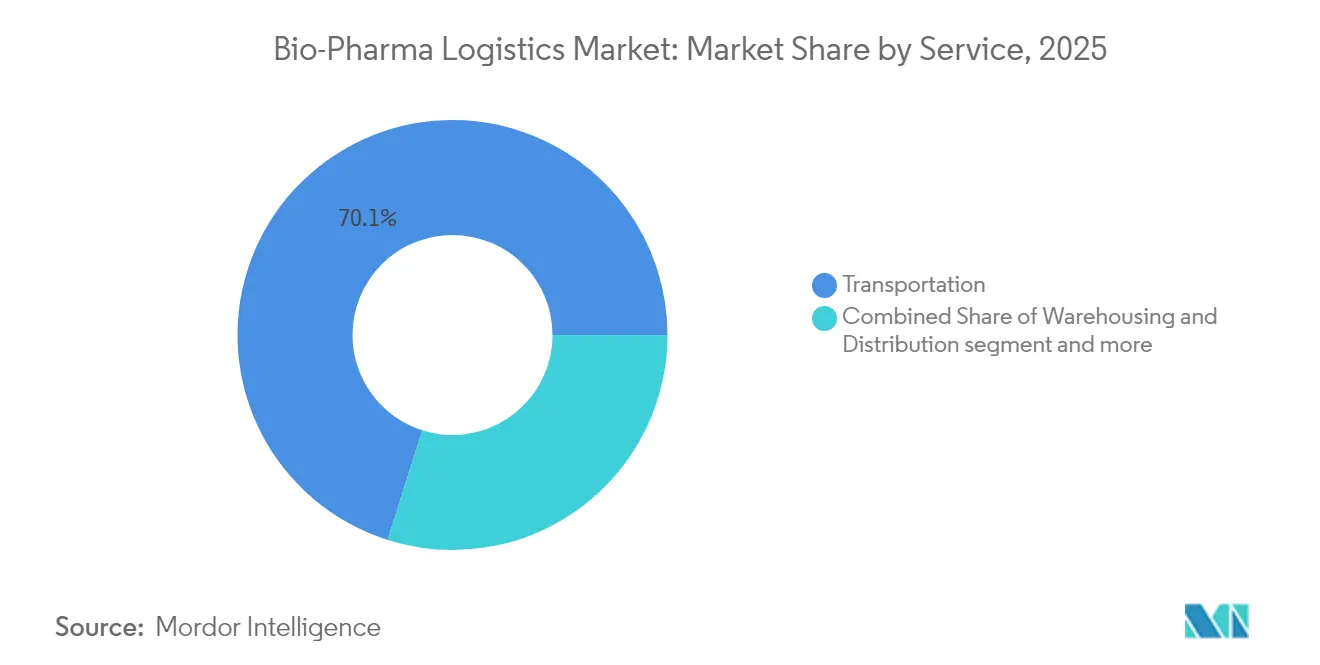

- Por servicio, el transporte concentró el 70,12% de la cuota del mercado de bio-pharma logística en 2025. Se prevé que el mercado de bio-pharma logística para servicios de valor añadido supere al mercado con una CAGR del 10,77% entre 2026 y 2031.

- Por rango de temperatura, la cadena de frío representó el 68,40% del tamaño del mercado de bio-pharma logística en 2025. El mercado de bio-pharma logística para cadena de frío avanza a una CAGR del 10,49% entre 2026 y 2031.

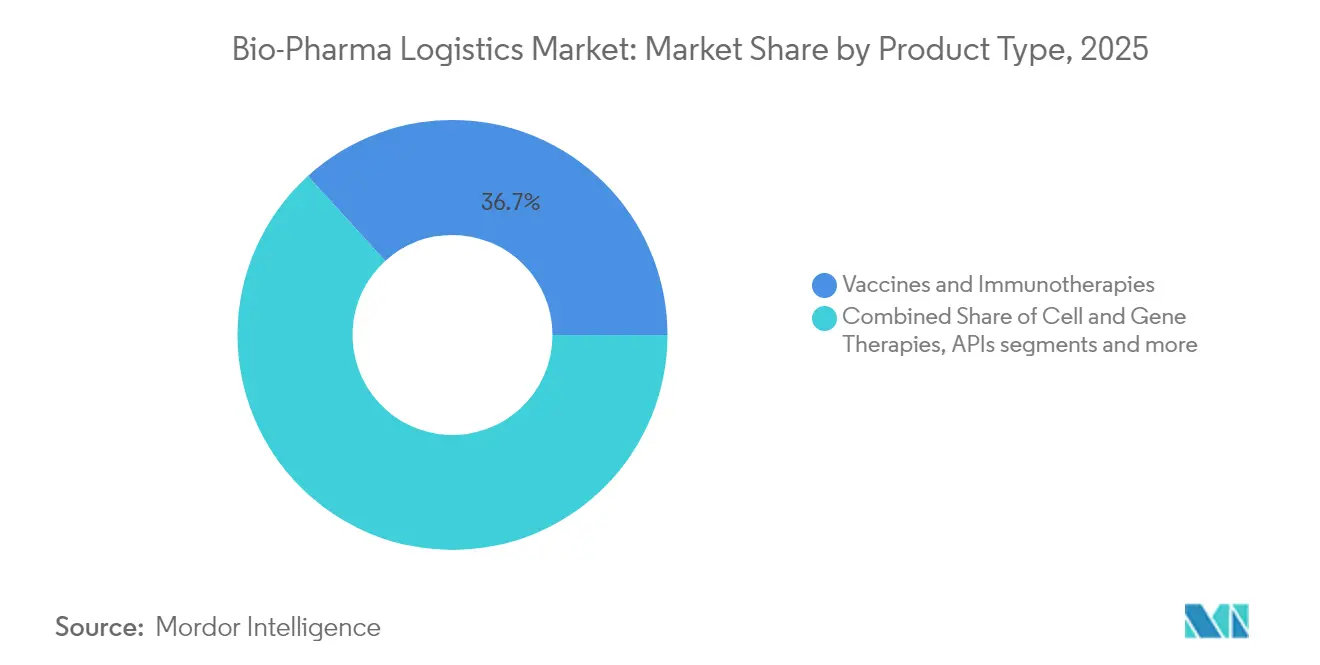

- Por tipo de producto, las vacunas e inmunoterapias lideraron con el 36,74% de la cuota de ingresos del mercado de bio-pharma logística en 2025. El mercado de bio-pharma logística para terapias celulares y génicas exhibe la trayectoria más rápida con una CAGR del 13,05% entre 2026 y 2031.

- Por usuario final, los fabricantes de bio-pharma captaron el 58,10% de la cuota del mercado de bio-pharma logística en 2025. El mercado de bio-pharma logística para CROs/CMOs registra la CAGR proyectada más alta del 12,02% entre 2026 y 2031.

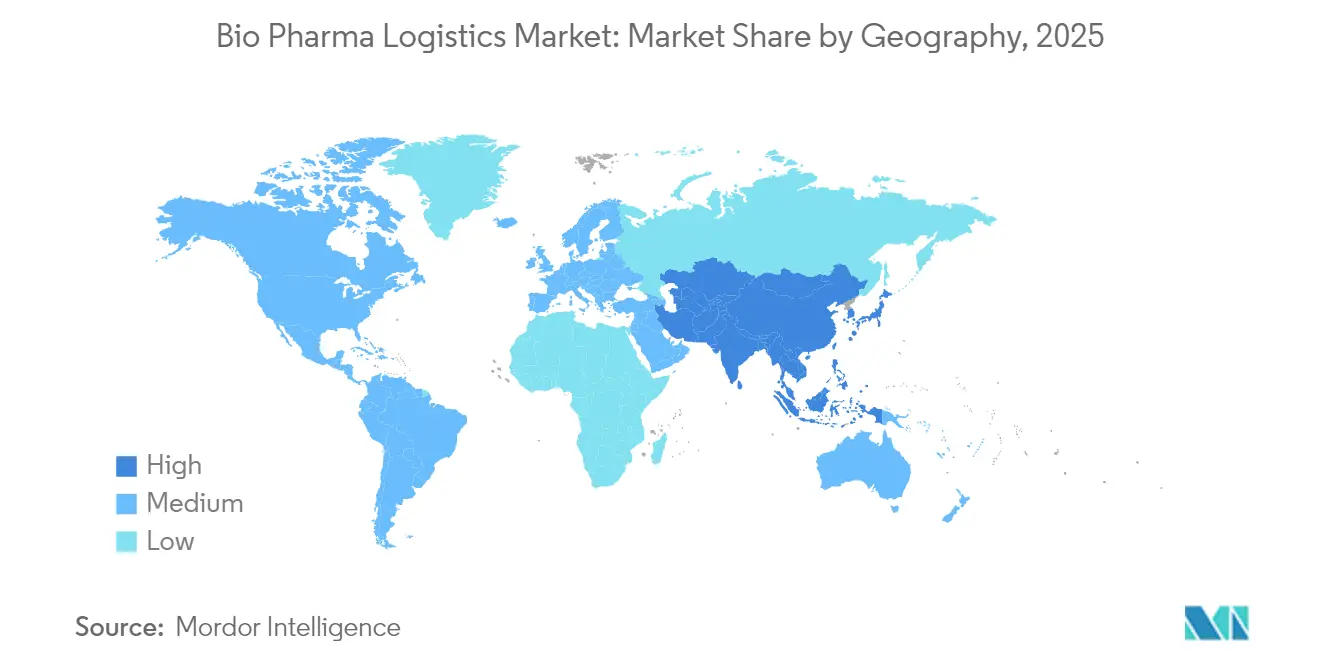

- Por geografía, América del Norte retuvo el liderazgo con el 41,20% de la cuota del mercado de bio-pharma logística en 2025. Se prevé que el mercado de bio-pharma logística para Asia-Pacífico se expanda a una CAGR del 11,06% entre 2026 y 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Bio Pharma Logística

Análisis de Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge de Biológicos de Alto Valor y Aumento de la Participación de la Farmacéutica Especializada que Eleva la Demanda de Cadena de Frío | +2.1% | Global, con concentración en América del Norte y Europa | Mediano plazo (2-4 años) |

| Crecimiento de Terapias Avanzadas (mRNA, Celulares y Génicas) que Requiere Logística de Temperatura Ultrabaja | +1.8% | América del Norte y Europa liderando, Asia-Pacífico emergiendo | Largo plazo (≥ 4 años) |

| Globalización y Descentralización de Ensayos Clínicos que Acelera los Envíos Directos al Paciente | +1.4% | Global, con adopción temprana en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Estricto Cumplimiento Mundial de GDP/GxP que Exige la Externalización a Operadores Logísticos Externos Certificados | +1.6% | Global, con mercados emergentes al alza | Mediano plazo (2-4 años) |

| Comercio Electrónico y Distribución D2C de Medicamentos Especializados que Impulsa la Entrega en la Última Milla con Control de Temperatura | +1.2% | Mercados desarrollados liderando, expandiéndose hacia Asia-Pacífico | Corto plazo (≤ 2 años) |

| Expansión de la Fabricación de Biológicos en Mercados Emergentes que Aumenta los Flujos Transfronterizos de Cadena de Frío | +1.1% | Asia-Pacífico como núcleo, con desbordamiento hacia Medio Oriente y África y América Latina | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Auge de Biológicos de Alto Valor y Farmacéutica Especializada que Eleva la Demanda de Cadena de Frío

Los fallos en la cadena de frío le cuestan al sector USD 35 mil millones anuales, lo que subraya el imperativo financiero de una gestión de temperatura resiliente. Los proveedores de logística despliegan análisis predictivos basados en IA para anticipar riesgos de desviación de temperatura, mientras que las mejoras de seguridad contrarrestan la creciente amenaza de falsificaciones. Frontier Scientific Solutions invirtió USD 1.500 millones en infraestructura de Zonas de Comercio Exterior en torno a los aeropuertos de Wilmington y Shannon para reducir los tiempos de tránsito y salvaguardar los biológicos de alto valor [1]Frontier Scientific Solutions, "Las Inversiones en ZCE Mejoran el Corredor de Cadena de Frío para Biológicos," biopharminternational.com.

Crecimiento de Terapias Avanzadas (mRNA, Celulares y Génicas) que Requiere Logística de Temperatura Ultrabaja

Los productos de mRNA y vectores virales requieren almacenamiento a temperaturas de hasta −150 °C. Cryoport y SK Pharmteco lanzaron una plataforma integrada que abarca la fabricación y distribución adaptada a dichas terapias[2]Cryoport Systems, "Cryoport y SK pharmteco Anuncian Plataforma Integrada de Cadena de Suministro para Terapias Avanzadas," cryoport.com. La investigación sobre lípidos termoestables que preservan el mRNA a temperaturas de refrigeración estándar podría reducir la dependencia de redes de congelación profunda; sin embargo, los ensayos actuales aún dependen en gran medida de la infraestructura criogénica. La adquisición de CRYOPDP por parte de DHL, que gestiona más de 600.000 consignaciones ultrafrías anualmente, ilustra la consolidación en torno a la capacidad especializada.

Globalización y Descentralización de Ensayos Clínicos que Acelera los Envíos Directos al Paciente

Los ensayos descentralizados mejoran el reclutamiento y la retención, pero desplazan la logística del depósito al sitio hacia la entrega a domicilio. Los patrocinadores exigen ahora modelos de inventario flexibles y orientados a la demanda, además de coordinación con telemedicina. FedEx amplió los Centros de Ciencias de la Vida en toda Asia e implementó rastreo basado en sensores para gestionar el control de temperatura en entornos residenciales [3]FedEx Amplía los Centros de Ciencias de la Vida en Asia con Rastreo Basado en Sensores," BioSpectrum Asia, biospectrumasia.com.

Estricto Cumplimiento Mundial de GDP/GxP que Exige la Externalización a Operadores Logísticos Externos Certificados

El retorno de la Agencia Europea de Medicamentos a la certificación GDP estricta en 2025 y el Anexo M revisado de India refuerzan las mejores prácticas globales, lo que lleva a los fabricantes de medicamentos a externalizar hacia redes como los 270 sitios certificados en GxP de Kuehne+Nagel. En Estados Unidos, el régimen de serialización de la Ley de Seguridad de la Cadena de Suministro de Medicamentos eleva aún más la complejidad del cumplimiento normativo.

Análisis de Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Restricciones de Capacidad en el Transporte Aéreo con Control de Temperatura y Suministro de LN₂/Hielo Seco que Genera Volatilidad de Costos | -1.3% | Global, con presión aguda en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Requisitos Regulatorios y Aduaneros Globales Divergentes que Causan Retrasos y Riesgo de Desviación de Temperatura | -0.9% | Global, afectando particularmente los envíos transfronterizos | Mediano plazo (2-4 años) |

| Alta Huella de Carbono de las Operaciones de Cadena de Frío que Impulsa Costosas Inversiones en Sostenibilidad | -0.7% | Global, con requisitos más estrictos en Europa y América del Norte | Mediano plazo (2-4 años) |

| Escasez de Mano de Obra Calificada e Infraestructura Certificada en GDP en Regiones Emergentes que Limita la Confiabilidad | -0.6% | Mercados emergentes en Asia-Pacífico, Medio Oriente y África, y América Latina | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Restricciones de Capacidad en el Transporte Aéreo con Control de Temperatura y Suministro de LN₂/Hielo Seco que Genera Volatilidad de Costos

Las escaseces de hielo seco durante el despliegue de la vacuna contra el COVID-19 revelaron una base de suministro frágil. Las unidades de separación de aire lidian con los altos precios de la energía, mientras que la capacidad en las bodegas de carga aérea compite con el comercio electrónico. El Centro de Manejo Farmacéutico del Aeropuerto de Viena duplicó el espacio para cadena de frío, pero las reservas anticipadas aún superan la disponibilidad de franjas horarias, lo que provoca picos en las tarifas y obliga a cambios de modo de transporte.

Requisitos Regulatorios y Aduaneros Globales Divergentes que Causan Retrasos y Riesgo de Desviación de Temperatura

Solo el 14% de los dispensadores estadounidenses estaban preparados para la Ley de Seguridad de la Cadena de Suministro de Medicamentos antes del período de gracia de cumplimiento de la FDA, y las tasas de error del 30% en los datos de EPCIS arriesgan cuarentenas de envíos. La Ley Anti-Espionaje de China ha retrasado las inspecciones occidentales, mientras que el atraso del Reglamento de Dispositivos Médicos de la UE ralentiza los despachos de productos combinados, prolongando colectivamente los tiempos de espera en fronteras y aumentando el riesgo de desviación de temperatura.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Servicio: Los Servicios de Valor Añadido Superan al Transporte Tradicional

El transporte representó el 70,12% de los ingresos del mercado de bio-pharma logística en 2025, respaldado por las redes viales para la última milla y los corredores aéreos para biológicos de alta criticidad temporal. No obstante, se prevé que los servicios de valor añadido crezcan un 10,77% anual hasta 2031, ya que los clientes demandan etiquetado, ensamblaje de kits y liberación por persona cualificada junto con el transporte básico. Los proveedores aprovechan la IA en los almacenes para anticipar picos de capacidad y prevenir desviaciones de temperatura. La plataforma FastChain de Catalent ilustra el giro hacia el suministro orientado a la demanda, combinando inventario en tiempo real con depósitos regionales. Se proyecta que el tamaño del mercado de bio-pharma logística para servicios de valor añadido se amplíe de manera sostenida, reflejando la complejidad regulatoria y las necesidades de embalaje centrado en el paciente. El transporte mantendrá su escala, pero enfrentará presiones de precios a medida que la oferta se contraiga en el transporte por carretera y aéreo con control de temperatura.

Dentro del transporte, la logística vial sigue siendo dominante para entregas a temperatura bajo cero a través de redes continentales, mientras que el transporte aéreo desempeña un papel crítico en los envíos de terapias génicas ultrafrías a pesar de las continuas restricciones de capacidad. El transporte marítimo gana una cuota modesta a medida que los objetivos de sostenibilidad impulsan cambios modales para biológicos estables. El crecimiento del almacenamiento sigue las preferencias de almacenamiento externo de los clientes, particularmente en Europa, donde las nuevas cámaras frías conformes con GMP desbloquean la distribución transfronteriza.

Nota: Las cuotas de todos los segmentos individuales están disponibles con la compra del informe

Por Rango de Temperatura: Dominio de la Cadena de Frío en Medio del Crecimiento Ultra-Frío

Los servicios de cadena de frío capturaron el 68,40% del mercado de bio-pharma logística en 2025 y se expandirán al ritmo más rápido con una CAGR del 10,49%. Los corredores refrigerados (2-8 °C) sustentan los flujos de vacunas e insulina, aunque el segmento ultra-frío (−20 °C a −150 °C) emerge como el subsegmento estrella para terapias de mRNA, celulares y génicas. Se prevé que el tamaño del mercado de bio-pharma logística vinculado a los envíos ultra-fríos casi se duplique para 2031. Los proveedores invierten en paneles de aislamiento al vacío, materiales de cambio de fase y contenedores criogénicos de nitrógeno con balizas IoT para lecturas de temperatura en tiempo real.

Las redes de temperatura ambiente (15-25 °C) continúan sirviendo a los sólidos orales tradicionales, pero crecen más lentamente a medida que los formularios se inclinan hacia los biológicos. La categoría congelada (0 °C a −20 °C) sigue siendo un nicho para principios activos farmacéuticos específicos y existencias a largo plazo. Los imperativos de sostenibilidad aceleran un giro hacia contenedores reutilizables y refrigeradores electrificados, creando modelos híbridos que combinan energía verde con una masa térmica densa. Los proyectos piloto de cadena de bloques rastrean los eventos de cadena de custodia para garantizar el cumplimiento normativo.

Por Tipo de Producto: Las Terapias Celulares y Génicas Lideran el Crecimiento Impulsado por la Innovación

Las vacunas e inmunoterapias lideraron los ingresos de 2025 con una cuota del 36,74%, impulsadas por los programas de salud pública en curso. Sin embargo, las terapias celulares y génicas encabezan el crecimiento con una CAGR del 13,05% hasta 2031, incrementando la demanda de contenedores monitorizados a medida. El embalaje de cadena de frío cualificado para vectores virales incorpora amortiguación de vibraciones y hielo seco de liberación lenta. La cuota del mercado de bio-pharma logística para vacunas se moderará a medida que los programas profilácticos se estabilicen, mientras que los APIs y biológicos a granel mantienen un volumen constante hacia plantas de gran escala.

Las pruebas analíticas avanzadas, como la cromatografía en fase inversa de par iónico para el perfil de impurezas del mRNA, alargan los plazos previos a la liberación, haciendo que el almacenamiento provisional seguro sea vital. Los biológicos en dosis acabadas se benefician de las eficiencias en las plantas de llenado y acabado, pero aún dependen de la visibilidad de la cadena de frío de extremo a extremo.

Nota: Las cuotas de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: Las CROs y CMOs Impulsan la Aceleración de la Externalización

Los fabricantes de bio-pharma mantuvieron una cuota de ingresos del 58,10% en 2025; sin embargo, las CROs/CMOs crecen al ritmo más rápido con una CAGR del 12,02% a medida que las empresas externalizan la complejidad. Este desplazamiento multiplica los corredores de envío porque cada CMO da servicio a múltiples patrocinadores. Los hospitales y los sitios de ensayos clínicos requieren opciones de entrega directa al paciente y reabastecimiento flexible. El tamaño del mercado de bio-pharma logística asignado a los flujos de trabajo de CROs/CMOs crecerá por tanto de manera desproporcionada, atrayendo a transportistas especializados con licencia de ensayos clínicos y experiencia en visitas remotas.

Los fabricantes siguen dominando el volumen a granel, aprovechando contratos a largo plazo con integradores para asegurar capacidad. Las farmacias especializadas y los modelos emergentes de entrega directa al terapeuta forman una cola diversificada, cada uno de los cuales exige un rastreo granular para la cadena de identidad.

Análisis Geográfico

América del Norte retuvo el 41,20% de la cuota del mercado de bio-pharma logística en 2025 gracias a la arraigada fabricación farmacéutica, las densas redes certificadas en GDP y la adopción temprana de monitoreo habilitado por IoT. Los principales programas de inversión de capital, como la adquisición de Andlauer Healthcare Group por parte de UPS por USD 1.600 millones, profundizan la infraestructura regional y refuerzan el liderazgo en estándares.

Se proyecta que Asia-Pacífico crezca a una CAGR del 11,06% y representará la mayoría del valor de mercado incremental hasta 2031. Los innovadores chinos están trasladando la producción de vectores a Singapur y Tailandia para diversificar el riesgo, mientras que India amplía su producción de inyectables bajo las nuevas normas GMP. El nuevo centro farmacéutico multiusuario de Singapur ejemplifica el impulso de la región hacia el almacenamiento en frío de alta calidad y el despacho aduanero transfronterizo rápido. Como resultado, el tamaño del mercado de bio-pharma logística relacionado con las rutas comerciales intrarregionales en Asia está llamado a acelerarse.

Europa sigue siendo una potencia, aprovechando el estricto cumplimiento regulatorio y los extensos corredores de frío por carretera y ferrocarril. La expansión climáticamente neutra de DHL de 30.000 m² cerca de Fráncfort respalda el almacenamiento a temperatura bajo cero hasta −70 °C, reforzando la capacidad del continente para gestionar los ensayos de terapias celulares y génicas. La consolidación en curso eleva la calidad del servicio, aunque las restricciones de capacidad persisten en puntos de carga clave como Schiphol y Bruselas.

América del Sur y el Medio Oriente y África exhiben perfiles de oportunidad emergentes. Las campañas gubernamentales de vacunación y el creciente acceso a tratamientos para enfermedades crónicas catalizan la necesidad de cámaras frías certificadas e interfaces de carretera a vía aérea. Sin embargo, las redes eléctricas deficientes y la supervisión GDP limitada plantean desafíos de calidad de servicio, ralentizando el ritmo de las mejoras de infraestructura.

Panorama Competitivo

El mercado de bio-pharma logística está moderadamente consolidado, con los cinco principales integradores controlando una mayoría estimada de la capacidad certificada global. DHL, UPS, FedEx, Kuehne+Nagel y DB Schenker aprovechan su fortaleza de capital para escalar campus de temperatura múltiple y torres de control habilitadas por IA. DHL destinó EUR 2.000 millones (USD 2.290 millones) para la logística de salud hasta 2030, incluidas nuevas cámaras de congelación profunda para reforzar los corredores de terapias celulares. UPS siguió su ejemplo con adquisiciones específicas en Europa y Canadá, añadiendo almacenes de seis zonas y conocimientos especializados en embalaje pasivo.

Especialistas como Cryoport Systems y World Courier se diferencian mediante soluciones de extremo a extremo para medicamentos personalizados. La alianza estratégica de Cryoport con SK pharmteco fusiona la fabricación de vectores y los servicios de transporte criogénico para capturar valor a lo largo de la cadena de terapias avanzadas. Mientras tanto, los actores regionales invierten en integración vertical; el Grupo YCH de Asia y Kerry Logistics despliegan paneles de temperatura virtuales para competir con los integradores globales en la ejecución local de la última milla.

La adopción tecnológica forma el nuevo campo de batalla. Los proveedores integran documentación electrónica verificada por cadena de bloques para agilizar los despachos aduaneros y emplean análisis predictivos para prever los ciclos de reposición de hielo seco. Las iniciativas de sostenibilidad —incluidas las flotas de camiones eléctricos y los contenedores reutilizables de cambio de fase— sirven tanto a los objetivos de costos como a los de valor de marca, ya que los clientes buscan cadenas de suministro con cero carbono neto.

Persisten espacios en blanco en mercados emergentes desatendidos donde las instalaciones GDP son escasas. Las empresas que ofrezcan entrega por dron con control de temperatura socialmente aceptada y cámaras frías con energía solar están en posición de capturar crecimiento, siempre que obtengan las aprobaciones regulatorias locales.

Líderes del Sector de Bio Pharma Logística

Deutsche Post DHL Group

Kuehne + Nagel

UPS (Marken)

FedEx

DSV

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Junio de 2025: DHL Express inauguró un centro de carga de USD 140 millones en el Aeropuerto de Lyon-Saint Exupéry con capacidad para 17.500 paquetes por hora, incluidos flujos de vacunas, y equipado con 78 cargadores para vehículos eléctricos.

- Mayo de 2025: DHL Group amplió su Campus de Ciencias de la Vida y Atención Médica de Florstadt con 30.000 m² de almacenamiento climáticamente neutro hasta −70 °C.

- Abril de 2025: UPS anunció un acuerdo de CAD 2.200 millones (USD 1.600 millones) para adquirir Andlauer Healthcare Group con el fin de reforzar la capacidad de cadena de frío en Canadá.

- Enero de 2025: UPS completó las adquisiciones de Frigo-Trans y BPL, añadiendo seis almacenes de temperatura múltiple y amplia cobertura vial en Europa.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado mundial de la logística biofarmacéutica como el transporte de pago, el almacenamiento, la distribución y los servicios de valor añadido seleccionados que mantienen las vacunas, las terapias celulares y genéticas, los principios activos biológicos a granel y las dosis biológicas acabadas dentro de los rangos de temperatura o ambiente requeridos desde la puerta de la fábrica hasta los puntos finales clínicos o comerciales en todo el mundo. Contamos con 3PL e integradores especializados siempre que los envíos cumplen las normas GDP o GxP.

Exclusión del ámbito de aplicación: Los traslados de genéricos de moléculas pequeñas, reactivos de diagnóstico, dispositivos médicos y flotas internas cautivas quedan fuera de este ámbito.

Segmentación

- Por Servicio

- Transporte

- Por Carretera

- Por Ferrocarril

- Por Mar/Vía Oceánica

- Por Vía Aérea

- Almacenamiento y Distribución

- Servicios de Valor Añadido (Etiquetado, Ensamblaje de Kits, Liberación por Persona Cualificada)

- Transporte

- Por Rango de Temperatura

- Cadena de Frío

- Temperatura Ambiente (15-25 °C)

- Refrigerado (2–8 °C)

- Congelado (0 °C a -20 °C)

- Ultra-Frío / Criogénico (-20 °C a -150 °C)

- Cadena sin Frío

- Cadena de Frío

- Por Tipo de Producto

- Vacunas e Inmunoterapias

- Terapias Celulares y Génicas

- APIs y Biológicos a Granel

- Biológicos en Dosis Acabadas

- Otros

- Por Usuario Final

- Fabricantes de Bio Pharma

- CROs (Organizaciones de Investigación por Contrato) y CMOs (Organizaciones de Fabricación por Contrato)

- Hospitales y Sitios de Ensayos Clínicos

- Otros Usuarios Finales

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Perú

- Chile

- Argentina

- Resto de América del Sur

- Asia-Pacífico

- India

- China

- Japón

- Australia

- Corea del Sur

- Sudeste Asiático (Singapur, Malasia, Tailandia, Indonesia, Vietnam y Filipinas)

- Resto de Asia-Pacífico

- Europa

- Reino Unido

- Alemania

- Francia

- España

- Italia

- BENELUX (Bélgica, Países Bajos y Luxemburgo)

- NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega y Suecia)

- Resto de Europa

- Medio Oriente y África

- Emiratos Árabes Unidos

- Arabia Saudita

- Sudáfrica

- Nigeria

- Resto de Medio Oriente y África

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Nuestro equipo entrevistó a responsables de la cadena de suministro de empresas biotecnológicas, planificadores de 3PL de cadena de frío y responsables de compras de hospitales de Norteamérica, Europa, Asia-Pacífico y Oriente Medio. En estas conversaciones se aclararon los costes de las rutas, los cambios en la combinación de servicios y los nuevos cuellos de botella, y se cerraron las brechas detectadas durante el trabajo de gabinete.

Investigación documental

Empezamos extrayendo datos públicos como los flujos comerciales HS-3002/3006 de UN Comtrade, los informes de la OMS sobre el volumen de vacunas, las tablas de Eurostat sobre transporte por carretera, las estadísticas de carga especial de la IATA y los archivos DSCSA de la FDA estadounidense para anclar las curvas históricas de la demanda. A continuación, los analistas de Mordor enriquecieron la base con las tendencias de rendimiento de los transportistas, el rendimiento de los aeropuertos y la capacidad de almacenamiento del PIB publicada por los ministerios de transporte, Air Cargo World y STAT Trade Times. Repositorios de pago, como D&B Hoovers y Dow Jones Factiva, verificaron las divisiones de las empresas y las inversiones en instalaciones. Las fuentes citadas ilustran la amplitud de la información; muchas referencias adicionales han servido de base para las comprobaciones cruzadas.

En un segundo paso, se ajustaron el año de la moneda, la evolución del recargo por combustible y los cambios en las normas regionales del PIB para que las cifras se sitúen en una base de costes comparable en todos los continentes.

Dimensionamiento y previsión del mercado

Una reconstrucción descendente de los gastos de exportación y consumo interno de productos biológicos establece la base de referencia para 2024. A continuación, los totales se validan mediante un análisis ascendente selectivo de los volúmenes multiplicados por las tarifas combinadas. Variables clave como la cuota de productos biológicos en el pipeline, la incidencia de los envíos ultrafríos, la huella del PIB en los almacenes, los rendimientos de los fletes aéreos, los recargos por combustible y los ensayos activos de células y genes alimentan una regresión multivariante que proyecta la demanda hasta 2030. Los escasos datos sobre rutas se imputan mediante ratios de penetración regionales confirmados en entrevistas.

Ciclo de validación y actualización de datos

Los analistas de Mordor comparan los resultados con los recuentos de aduanas, los ingresos por carga especial de las aerolíneas y las revelaciones trimestrales; las desviaciones superiores al cinco por ciento provocan nuevas llamadas y ajustes del modelo. Los informes se actualizan anualmente, con actualizaciones intermedias cada vez que algún acontecimiento importante modifica los flujos.

Por qué nuestra base logística biofarmacéutica es fiable

Las estimaciones publicadas suelen divergir porque las empresas eligen diferentes cestas de productos, definiciones de costes y cadencias de actualización. Sacamos a la luz estos factores para que los usuarios entiendan por qué varían los totales.

Entre los factores clave de la brecha se incluyen el cómputo o la exclusión de los movimientos de ensayos clínicos, la monetización de los ingresos por kitting, las opciones de tipo de cambio del año base y la velocidad a la que los nuevos carriles CGT entran en los modelos. Según Mordor Intelligence, nuestro seguimiento de tarifas en tiempo real y nuestras reconstrucciones anuales frenan la deriva que se produce cuando otros amplían las curvas heredadas.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| 139.410 millones de USD | Inteligencia de Mordor | - |

| 156.900 millones de USD | Consultoría global A | Incluye carga de pequeñas moléculas y dispositivos, FX de un solo año |

| 110.980 millones de USD | Revista industrial B | Omite los servicios de valor añadido y las vías de ensayos clínicos |

| 152.000 millones de USD | Consultoría regional C | Mantiene las tarifas constantes en los niveles de 2023 e ignora los recargos por combustible |

Estos contrastes muestran cómo nuestra disciplinada selección del alcance, el seguimiento de las variables y la actualización anual proporcionan a los responsables de la toma de decisiones una base de referencia equilibrada y repetible en la que pueden confiar.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de bio-pharma logística?

El mercado de bio-pharma logística alcanzó USD 152,04 mil millones en 2026 y se encamina a alcanzar USD 234,58 mil millones en 2031.

¿Qué segmento del mercado de bio-pharma logística crece más rápido?

Los servicios de valor añadido —como el etiquetado, el ensamblaje de kits y la liberación por persona cualificada— se expanden a una CAGR del 10,77%, superando al transporte tradicional.

¿Por qué es crucial la logística ultra-fría para el crecimiento futuro?

Las terapias avanzadas de mRNA, celulares y génicas requieren temperaturas de hasta −150 °C, lo que impulsa la inversión en infraestructura criogénica y embalaje especializado.

¿Qué región contribuirá con el mayor crecimiento incremental hasta 2031?

Asia-Pacífico registra la CAGR proyectada más alta con el 11,06%, respaldada por el auge de la biofabricación y la actividad de ensayos clínicos.

¿Cómo influyen los objetivos de sostenibilidad en el sector?

Los expedidores y transportistas adoptan embalajes reutilizables, flotas electrificadas y algoritmos de optimización de rutas para reducir las emisiones que representan más del 80% de la huella de carbono de la cadena de suministro farmacéutica.

Última actualización de la página el: