Tamaño y cuota del mercado europeo de logística farmacéutica

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

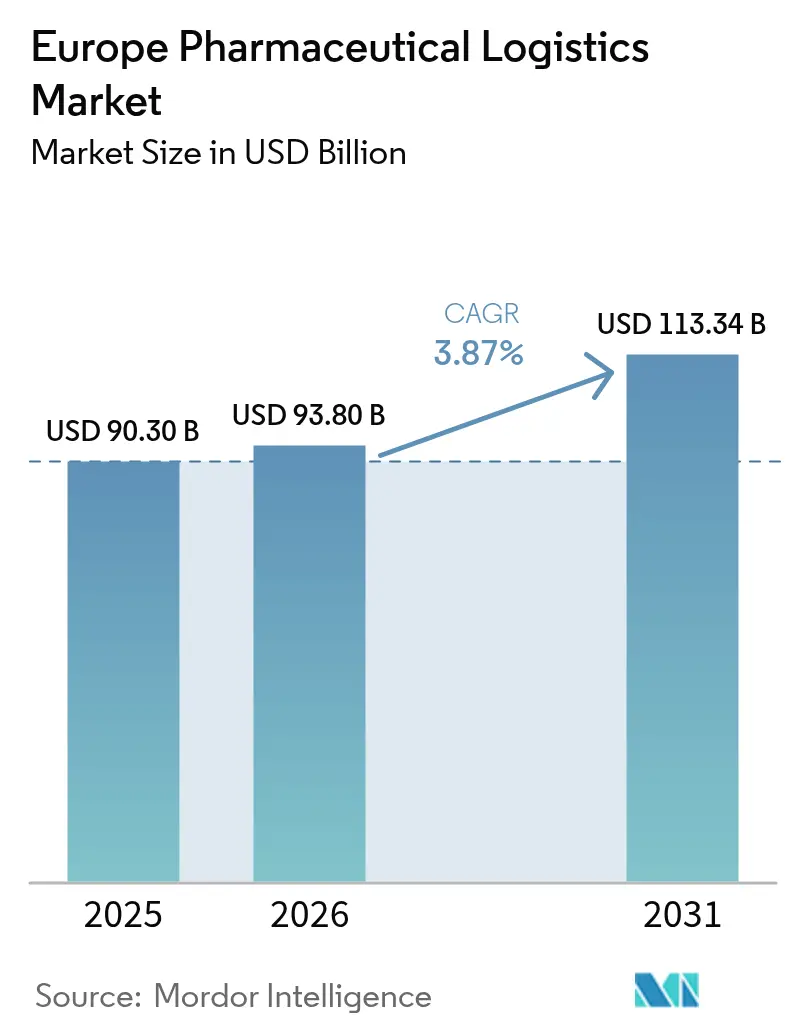

| Tamaño del mercado en el año base (2025) | 90.30 Mil millones de dólares |

| Tamaño del Mercado (2026) | 93.8 Mil millones de dólares |

| Tamaño del Mercado (2031) | 113.34 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.87% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado europeo de logística farmacéutica por Mordor Intelligence

El tamaño del mercado europeo de logística farmacéutica en 2026 se estima en USD 93.800 millones, creciendo desde el valor de 2025 de USD 90.300 millones, con proyecciones para 2031 que muestran USD 113.340 millones, creciendo a una CAGR del 3,87% entre 2026 y 2031.

El refuerzo de la aplicación de las Buenas Prácticas de Distribución (BPD) de la UE, la fricción fronteriza derivada del Brexit y la creciente demanda de cadenas de suministro de temperatura controlada para biológicos están redefiniendo los modelos de servicio, mientras que la inversión pública récord en transporte ferroviario de mercancías y vías navegables interiores está reorganizando las opciones modales. La consolidación entre operadores logísticos terceros (3PLs) se intensifica, liderada por la adquisición de DB Schenker por parte de DSV por EUR 14.300 millones (USD 15.780 millones) en abril de 2025, lo que señala la emergencia de proveedores de escala masiva con alcance global. Al mismo tiempo, una escasez de conductores a escala regional que supera los 500.000 profesionales y el aumento de los costes energéticos para refrigerantes están erosionando los márgenes operativos e impulsando inversiones en automatización[1]"Actividad del transporte de mercancías," Agencia Europea de Medio Ambiente, eea.europa.eu . La demanda de servicios de valor agregado, como la visibilidad extremo a extremo, la documentación regulatoria y la logística inversa, está aumentando a medida que los expedidores farmacéuticos buscan mitigación de riesgos y garantía de calidad.

Conclusiones clave del informe

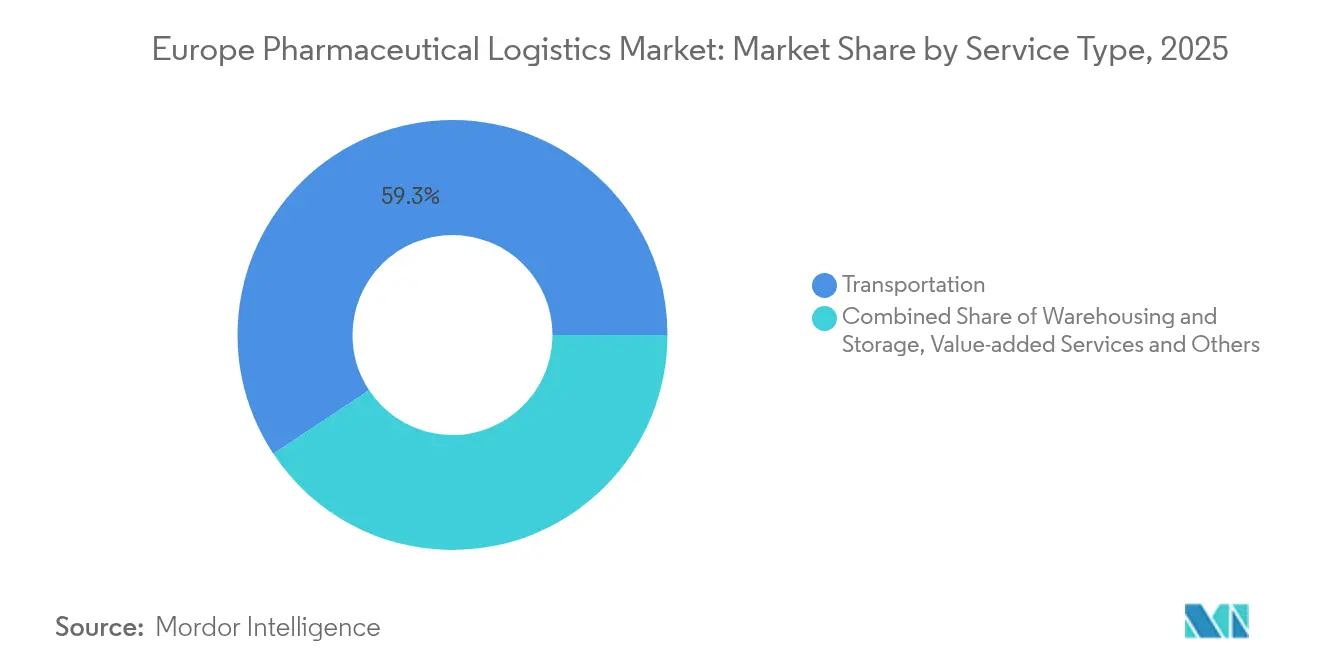

- Por tipo de servicio, el transporte representó el 59,32% de la cuota del mercado europeo de logística farmacéutica en 2025, mientras que se prevé que los servicios de valor agregado crezcan a una CAGR del 4,88% hasta 2031.

- Por modo de operación, la logística de cadena de frío lideró con una cuota del 57,42% del tamaño del mercado europeo de logística farmacéutica en 2025; se espera que las operaciones sin cadena de frío se expandan a una CAGR del 4,44% hasta 2031.

- Por tipo de producto, los medicamentos con receta representaron el 31,35% de la cuota del mercado europeo de logística farmacéutica en 2025, mientras que las vacunas y los hemoderivados avanzan a una CAGR del 5,53% entre 2026 y 2031.

- Por geografía, Alemania capturó el 16,62% del tamaño del mercado europeo de logística farmacéutica en 2025, y se proyecta que Polonia registre la CAGR más alta del 4,73% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado europeo de logística farmacéutica

Análisis del impacto de los impulsores*

| Impulsor | (≈) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Crecimiento de biológicos y medicamentos sensibles a la temperatura | +1.2% | Alemania, Países Bajos, Dinamarca | Largo plazo (≥4 años) |

| Aumento de los volúmenes de comercio electrónico y despacho de productos de venta libre | +0.8% | Europa Occidental y Europa Central y Oriental | Mediano plazo (2-4 años) |

| Aplicación más estricta de las BPD de la UE y la serialización | +0.6% | UE-27 y Reino Unido | Corto plazo (≤2 años) |

| Externalización a especialistas 3PL/4PL en el sector farmacéutico | +0.7% | Toda Europa | Mediano plazo (2-4 años) |

| Incentivos de cambio modal del Pacto Verde Europeo | +0.3% | Corredores de la Red Transeuropea de Transporte | Largo plazo (≥4 años) |

| Auge de las terapias celulares y génicas que requieren cadena de frío ultracongelada | +0.4% | Países Nórdicos y Alemania | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Crecimiento de biológicos y medicamentos sensibles a la temperatura

Los biológicos, las terapias celulares y génicas se expanden más rápido que el sector de ciencias de la vida en general, con volúmenes biofarmacéuticos creciendo a tasas de dos dígitos y elevando la cuota de medicamentos almacenados en frío al 35% del valor farmacéutico total en 2022. Fabricantes nórdicos como Novo Nordisk y Fujifilm Diosynth invierten más de DKK 70.000 millones (USD 10.360 millones) en capacidad, generando nueva demanda de almacenamiento certificado según las BPD y rutas de transporte a -80 °C. Para reducir las presiones de coste y emisiones, los expedidores están pivotando del transporte aéreo al marítimo cuando los perfiles de plazo de entrega y riesgo del producto lo permiten. Los medicamentos de terapia avanzada (MTA) impulsan ahora innovaciones en envases ultracongelados, mientras que los 146 tratamientos CAR-T realizados en Suecia en 2024 destacan la escalada de los flujos de trabajo de medicina personalizada.

Aumento de los volúmenes de comercio electrónico y despacho de productos de venta libre

Se proyecta que el sector de farmacia electrónica de Europa se expanda un 65% para 2028, a medida que Alemania, el Reino Unido y Francia implementan redes de recetas electrónicas y enrutamiento de pedidos basado en inteligencia artificial. El crecimiento de los servicios de salud en el hogar para una población envejeciente requiere entregas de última milla con tiempo definido y temperatura controlada. Especialistas en logística como Eurotranspharma han lanzado flotas dedicadas de transporte de línea y distribución urbana para garantizar el cumplimiento de las BPD hasta el punto de entrega al paciente. El riesgo de falsificaciones y la heterogeneidad normativa para sustancias controladas siguen limitando los flujos de volumen transfronterizo, aunque las plataformas de intercambio de datos armonizadas están mitigando las cargas de cumplimiento.

Aplicación más estricta de las BPD de la UE y la serialización

Las directrices actualizadas de BPD, en vigor desde el 1 de enero de 2025, eliminan las extensiones de certificados de la era pandémica y restauran las auditorías in situ, obligando a los operadores a modernizar los sistemas de gestión de calidad GMP[2]"La mitad de los operadores europeos de camiones no pueden expandirse debido a la escasez de conductores," IRU, iru.org . El plazo de serialización del 9 de febrero de 2025 en Italia está impulsando actualizaciones de sistemas en fase avanzada en toda Europa del Sur. El Marco de Windsor introduce etiquetas de «solo para el Reino Unido», añadiendo capas de documentación transfronteriza que repercuten en los contratos de almacenamiento y transporte.

Externalización a especialistas 3PL/4PL en el sector farmacéutico

La creciente complejidad de los productos está llevando a los expedidores hacia asociaciones logísticas externas. Los principales 3PLs han respondido con megacentros certificados según las BPD, plataformas predictivas de torre de control y equipos de cadena de frío formados en BPD. Proveedores como DHL y CEVA han comprometido programas de inversión de varios miles de millones de euros para mejorar las redes europeas de atención sanitaria, mientras que los promotores de ensayos clínicos recurren a especialistas de nicho para la trazabilidad «de vena a vena» en programas de terapia celular.

Análisis del impacto de las restricciones*

| Restricción | (≈) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Altos costes de energía y refrigerantes para activos de cadena de frío | −0.9% | En toda la UE, especialmente Alemania y Países Bajos | Corto plazo (≤2 años) |

| Escasez de conductores y restricciones de capacidad viaria | −1.1% | Alemania, Francia, Benelux, Europa Central y Oriental | Mediano plazo (2-4 años) |

| Fricción fronteriza y trámites derivados del Brexit | −0.4% | Corredores Reino Unido-UE | Mediano plazo (2-4 años) |

| Infraestructura ultracongelada limitada en Europa Central y Oriental y los países nórdicos | −0.3% | Europa Central y Oriental, periferia nórdica | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Altos costes de energía y refrigerantes para activos de cadena de frío

Los cupos de gases fluorados (F-gas) de la UE y el aumento sostenido de los precios del R452A —hasta un 1.000% desde 2014— están incrementando los gastos operativos de las flotas de vehículos refrigerados[3]"Directrices sobre Buenas Prácticas de Distribución," Comisión Europea, gmp-compliance.org. Fabricantes de equipos originales como Carrier Transicold han aplicado recargos desde enero de 2025 y tienen previsto introducir mezclas de menor potencial de calentamiento global más adelante en el año. La volatilidad de los precios de la energía, pese a la estabilización de las importaciones de GNL, sigue erosionando los márgenes, impulsando inversiones en depósitos con asistencia solar y refrigerantes de hidrocarburos[4]"Los refrigerantes de alto potencial de calentamiento global se enfrentan a precios en alza," Iniciativa de Refrigeración Verde, green-cooling-initiative.org.

Escasez de conductores y restricciones de capacidad viaria

Europa carece de más de 500.000 conductores de vehículos pesados cualificados en la actualidad, una brecha que se proyecta que se ampliará a 745.000 para 2028, limitando la utilización de flotas e incrementando los salarios. Alemania enfrenta el déficit más pronunciado, con solo el 2,6% de su cohorte de conductores menor de 25 años. La congestión en los corredores de autopistas envejecidas y el aumento de los peajes vinculados a las clases de CO₂ reducen aún más la productividad. La diversificación modal puede aliviar, pero no compensar completamente, la escasez de mano de obra.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de servicio: el dominio del transporte impulsa la inversión en infraestructura

Los servicios de transporte representaron el 59,32% de la cuota del mercado europeo de logística farmacéutica en 2025, lo que subraya la dependencia del sector de la capacidad viaria, aérea, marítima y ferroviaria. Los servicios de valor agregado, aunque representan un conjunto menor, están previstos para contribuir con USD 14.790 millones al tamaño del mercado europeo de logística farmacéutica para 2031, expandiéndose a una CAGR del 4,88% a medida que los expedidores buscan rastreo a nivel de lote, documentación regulatoria y apoyo en kitting. El transporte por carretera mueve la mayor parte de los medicamentos, pero los aumentos de peajes de la UE vinculados a las clases de CO₂ están ajustando los márgenes y acelerando la renovación de flotas hacia vehículos de propulsión eléctrica a batería e hidrógeno. Los operadores de carga aérea están adaptando sus dispositivos de carga unitaria para cumplir los mandatos de ReFuelEU de un 2% de combustibles de aviación sostenibles desde 2025, mientras que los transportistas marítimos aprovechan las normas FuelEU Maritime para ofrecer contenedores de temperatura controlada con menor huella de carbono.

La automatización y la digitalización definen la creación de valor en los almacenes del futuro. Los depósitos nórdicos totalmente robotizados pueden mover 1.000 palés por hora, reduciendo el error humano y mejorando la trazabilidad de los lotes. Mientras tanto, el paquete de infraestructuras de la UE de EUR 7.000 millones está ampliando la capacidad de transporte ferroviario de mercancías, con el túnel Lyon-Turín previsto para impulsar los flujos farmacéuticos interalpinos una vez operativo. En general, la combinación de servicios está evolucionando desde el transporte puro hacia una orquestación integrada de temperatura controlada, lo que permite a los operadores cerrar contratos plurianuales y estabilizar los ingresos.

Por modo de operación: la complejidad de la cadena de frío redefine los modelos de servicio

Las soluciones de cadena de frío representaron el 57,42% del tamaño del mercado europeo de logística farmacéutica en 2025 debido a la proliferación de biológicos, vacunas y terapias de precisión. Sin embargo, las rutas sin cadena de frío registrarán una CAGR del 4,44% hasta 2031, a medida que los biológicos reformulados estables a temperatura ambiente y las categorías de venta libre ganan terreno. Las olas de calor y las tormentas de 2024 expusieron vulnerabilidades en las flotas de vehículos refrigerados más antiguas, lo que impulsó la implementación acelerada de depósitos con energía solar y placas eutécticas de nueva generación. Líderes logísticos como CEVA proyectan que la penetración de los envases reutilizables alcanzará el 70% para 2030, reduciendo los residuos y las emisiones de carbono.

Los envíos ultracongelados de terapias celulares y génicas siguen con capacidad limitada al este de Alemania. La nueva planta de Cold Chain Technologies en Breda añade producción de expedidores en múltiples formatos y reduce los plazos de entrega en el Benelux y Europa Central y Oriental en dos días. Los servicios sin cadena de frío, aunque operativamente menos complejos, deben cumplir igualmente los mandatos de trazabilidad de las BPD, lo que lleva a una mayor adopción de sensores IoT incluso para la carga en ambiente controlado.

Por tipo de producto: los medicamentos con receta anclan el crecimiento mientras las vacunas se aceleran

Los medicamentos con receta retuvieron la mayor parte, con un 31,35% de la cuota del mercado europeo de logística farmacéutica en 2025, reflejando los altos volúmenes de atención de enfermedades crónicas y los canales de adquisición consolidados. Las vacunas y los hemoderivados, impulsados por la expansión de los programas de inmunización y el almacenamiento de preparación para pandemias, superarán a todas las demás categorías con una CAGR del 5,53% hasta 2031. Los biológicos y biosimilares demandan una manipulación especializada, impulsando la inversión en cadena de frío en toda Europa Occidental. Se prevé que el mercado farmacéutico alemán añada USD 28.000 millones entre 2024 y 2032 gracias a la expansión de plantas biofarmacéuticas y la adopción de terapias personalizadas.

Los materiales para ensayos clínicos gozan de nuevas libertades de etiquetado bajo el Reglamento de Ensayos Clínicos, que permite el reetiquetado hospitalario para reducir residuos, aunque aumenta la complejidad de la cadena de custodia. Las terapias celulares y génicas requieren una orquestación de «vena a vena», y los centros médicos están ampliando la capacidad de criopreservación y etiquetado por radiofrecuencia (RFID) para gestionar los emparejamientos donante-paciente. Los productos sanitarios, impulsados por el despliegue de EUDAMED en 2026, requerirán flujos de datos de identificadores únicos de dispositivos (IUD) armonizados que se integren con las torres de control logísticas.

Análisis geográfico

Alemania generó el 16,62% del tamaño del mercado europeo de logística farmacéutica en 2025, aprovechando su red de autopistas de 13.000 km y su condición de núcleo manufacturero. La extensión de los peajes a vehículos de más de 3,5 toneladas desde julio de 2024 añade presión en los costes, pero acelera los impulsos de eficiencia en la telemática de flotas y los combustibles alternativos. El Reino Unido lidia con escaseces crónicas de medicamentos y mayor documentación de importación a pesar de las medidas paliativas del Marco de Windsor, que agilizan la concesión de licencias pero imponen etiquetado exclusivo para el Reino Unido en el comercio con el continente. Los Países Bajos explotan el clúster de cadena de frío portuaria de Róterdam y el corredor Pharma Gateway de Schiphol para atraer tráfico biológico de alto valor.

Polonia, la geografía de más rápido crecimiento con una CAGR del 4,73% hasta 2031, está modernizando sus centros de autopistas y ferroviarios para convertirse en un punto de consolidación de Europa Central y Oriental. Italia, que se enfrenta a su plazo de serialización de febrero de 2025, destina inversión en tecnología de rastreo y trazabilidad antes de los plazos regulatorios. España vincula los incentivos logísticos que cumplen las BPD con la reforma de peajes indexados al CO₂, mientras que Suecia lidera la adopción de camiones eléctricos a batería, respaldada por las tarifas de Eurovigneta vinculadas a las emisiones desde marzo de 2025. Los mercados del resto de Europa, particularmente Hungría y Rumanía, ofrecen oportunidades de campo abierto para redes de almacenamiento ultracongelado donde los operadores establecidos son escasos.

Panorama competitivo

La consolidación del mercado está aumentando a medida que la escala y las capacidades especializadas se vuelven críticas. La integración de DB Schenker por parte de DSV en abril de 2025 creó un conglomerado logístico con 160.000 empleados y sinergias previstas de DKK 9.000 millones (USD 1.330 millones) para 2028. DHL comprometió EUR 2.000 millones para construir centros farmacéuticos y duplicar los ingresos del sector sanitario a EUR 10.800 millones (USD 11.910 millones) para 2030, señalando un desplazamiento hacia ecosistemas integrados verticalmente y certificados según las BPD. UPS reforzó su fortaleza en la cadena de frío europea al adquirir Frigo-Trans y BPL, señalando que el 80% de los flujos farmacéuticos regionales son sensibles a la temperatura.

La digitalización diferencia a los líderes: los pilotos de inteligencia artificial generativa de DHL Supply Chain agilizan la depuración de datos de solicitudes de propuesta, mientras que CEVA se unifica bajo una única marca tras la integración con Bolloré, desplegando los servicios de bajo carbono «FORPLANET». Los nuevos competidores en el almacenamiento ultracongelado y el análisis de riesgos basado en inteligencia artificial compiten ofreciendo experiencia hiperespecializada en lugar de redes amplias. El escrutinio antimonopolio de la UE sigue siendo alto, con un promedio de cinco decisiones anuales en logística farmacéutica y EUR 773 millones (USD 853,11 millones) en multas entre 2018 y 2022.

La intensidad competitiva a largo plazo se centrará en las transiciones sostenibles de flotas, la visibilidad de la cadena de suministro de ensayos clínicos y la capacidad asegurada en los emergentes corredores ferroviarios. Los actores con carteras modales equilibradas, sólidas certificaciones de BPD y previsión habilitada por inteligencia artificial están en posición de capturar contratos premium a medida que se intensifica la supervisión regulatoria.

Líderes del sector europeo de logística farmacéutica

DHL

FedEx

Kuehne + Nagel International AG

United Parcel Service

C. H. Robinson

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes del sector

- Junio de 2025: DHL Global Forwarding inauguró un centro aéreo de 24.500 m² en el Aeropuerto de Fráncfort, con capacidad para gestionar 300.000 toneladas anuales y alimentado por una instalación solar en cubierta.

- Mayo de 2025: CEVA Logistics desplegó 23 camiones eléctricos en Europa, elevando su flota de bajo carbono a más de 1.100 vehículos.

- Abril de 2025: DSV finalizó la adquisición de DB Schenker por EUR 14.300 millones (USD 15.780 millones), con el objetivo de obtener sinergias de DKK 9.000 millones (USD 1.330 millones) para 2028.

- Abril de 2025: DHL Group comprometió EUR 2.000 millones (USD 2.200 millones) para expandir DHL Health Logistics antes de 2030, duplicando sus ambiciones de ingresos en el sector sanitario.

Alcance del informe del mercado europeo de logística farmacéutica

La logística farmacéutica está relacionada con la manipulación, el transporte y la gestión de la cadena de múltiples y variados productos que requieren estándares específicos en su tratamiento logístico. Los productos farmacéuticos van desde medicamentos y todas sus tipologías, productos sanitarios e instrumentos médicos y quirúrgicos hasta productos cosméticos y de perfumería, materias primas, materiales biotecnológicos y biofarmacéuticos.

El informe incluye un análisis de antecedentes completo del mercado europeo de logística farmacéutica, que comprende la evaluación de la economía y la contribución de los sectores a la economía, una panorámica del mercado, la estimación del tamaño del mercado para los segmentos clave, las tendencias emergentes en los segmentos, la dinámica del mercado, las tendencias geográficas y el impacto de la COVID-19.

El mercado europeo de logística farmacéutica está segmentado por producto (medicamentos genéricos y medicamentos de marca), operación (transporte en cadena de frío y transporte sin cadena de frío), aplicación (biofarmacia y farmacia química), modo de transporte (vía aérea, ferroviaria, viaria y marítima) y geografía (Alemania, Reino Unido, Países Bajos, Francia, Italia, España, Polonia, Bélgica, Suecia y resto de Europa). El informe ofrece tamaños de mercado y previsiones para todos los segmentos anteriores en valor (USD).

| Transporte | Transporte por carretera |

| Transporte aéreo de mercancías | |

| Transporte marítimo de mercancías | |

| Transporte ferroviario de mercancías | |

| Almacenamiento y depósito | |

| Servicios de valor agregado y otros |

| Logística de cadena de frío |

| Logística sin cadena de frío |

| Medicamentos con receta |

| Medicamentos de venta libre |

| Biológicos y biosimilares |

| Vacunas y hemoderivados |

| Materiales para ensayos clínicos |

| Terapias celulares y génicas |

| Productos sanitarios y diagnósticos |

| Medicina veterinaria |

| Otros |

| Alemania |

| Reino Unido |

| Países Bajos |

| Francia |

| Italia |

| España |

| Polonia |

| Bélgica |

| Suecia |

| Resto de Europa |

| Por tipo de servicio | Transporte | Transporte por carretera |

| Transporte aéreo de mercancías | ||

| Transporte marítimo de mercancías | ||

| Transporte ferroviario de mercancías | ||

| Almacenamiento y depósito | ||

| Servicios de valor agregado y otros | ||

| Por modo de operación | Logística de cadena de frío | |

| Logística sin cadena de frío | ||

| Por tipo de producto | Medicamentos con receta | |

| Medicamentos de venta libre | ||

| Biológicos y biosimilares | ||

| Vacunas y hemoderivados | ||

| Materiales para ensayos clínicos | ||

| Terapias celulares y génicas | ||

| Productos sanitarios y diagnósticos | ||

| Medicina veterinaria | ||

| Otros | ||

| Por geografía | Alemania | |

| Reino Unido | ||

| Países Bajos | ||

| Francia | ||

| Italia | ||

| España | ||

| Polonia | ||

| Bélgica | ||

| Suecia | ||

| Resto de Europa |

Preguntas clave respondidas en el informe

¿Qué CAGR se prevé para la logística farmacéutica europea entre 2026 y 2031?

Se proyecta que el sector se expanda a una CAGR del 3,87% durante el período.

¿Qué tipo de servicio tiene la mayor cuota de los envíos farmacéuticos en Europa?

Los servicios de transporte lideran con una cuota del 59,32% en 2025 debido a la dependencia de la región de la capacidad viaria, aérea, marítima y ferroviaria.

¿Por qué es fundamental la infraestructura de cadena de frío para la distribución farmacéutica?

Los biológicos, las vacunas y los productos de terapia celular y génica dominan la cartera de desarrollo, requiriendo temperaturas controladas y un cumplimiento integral de las BPD.

¿Cómo está afectando el Brexit a los flujos de medicamentos entre el Reino Unido y la UE?

Los trámites aduaneros adicionales y las nuevas reglas de etiquetado «solo para el Reino Unido» añaden plazos de entrega y costes, contribuyendo a más alertas de escasez de medicamentos y mayor gasto en adquisiciones.

¿Qué medidas de sostenibilidad están adoptando los proveedores de logística?

Las empresas están invirtiendo en camiones eléctricos, envases reutilizables, rutas ferroviarias y de vías navegables interiores, y cambiando a combustibles de aviación y marítimos sostenibles para reducir las emisiones.

¿Qué país europeo se espera que crezca más rápido en logística farmacéutica?

Se prevé que Polonia registre el mayor crecimiento, con una CAGR del 4,73% hasta 2031, a medida que la modernización de infraestructuras atrae nuevos centros de distribución.

Última actualización de la página el: