Tamaño y Participación del Mercado de Logística Sanitaria en Alemania

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 26.97 Mil millones de dólares |

| Tamaño del Mercado (2026) | 28.63 Mil millones de dólares |

| Tamaño del Mercado (2031) | 38.10 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.88% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Logística Sanitaria en Alemania por Mordor Intelligence

Se espera que el tamaño del mercado de logística sanitaria en Alemania aumente de 26,97 mil millones de USD en 2025 a 28,63 mil millones de USD en 2026 y alcance los 38,10 mil millones de USD en 2031, creciendo a una CAGR del 5,88% durante 2026-2031.

El mercado de logística sanitaria en Alemania está respaldado por el papel de Alemania como base central de distribución farmacéutica europea, donde el almacenamiento conforme a las Buenas Prácticas de Distribución (GDP), la gestión de carga aérea y la conectividad vial sustentan tanto el suministro nacional como los flujos transfronterizos de medicamentos en toda la Unión Europea. Frankfurt Rhine-Main sigue siendo la expresión más clara de este papel, y el plan de DHL Group de invertir 2 mil millones de EUR (2,2 mil millones de USD) en DHL Health Logistics hasta 2030 ha reforzado esa posición al añadir capacidad adicional de manipulación farmacéutica y cadena de frío. La conversión por parte de DHL de su campus de Florstadt en un centro de almacenamiento farmacéutico de 100.000 m² con más de 140.000 espacios para palés demuestra que los grandes operadores están concentrando capital donde la conformidad normativa, el rendimiento y el alcance multimodal pueden combinarse en una sola red. La posición del Aeropuerto de Frankfurt como puerta de entrada certificada para carga farmacéutica aérea, con estándares de manipulación dedicados, también favorece a los proveedores que pueden ofrecer garantía de temperatura validada en lugar de ejecución de flete estándar. El mercado de logística sanitaria en Alemania también se beneficia del acercamiento de la producción biofarmacéutica al sur del país, lo que está impulsando la demanda de apoyo logístico nacional conforme a GDP, con control de temperatura y valor añadido.

Conclusiones Clave del Informe

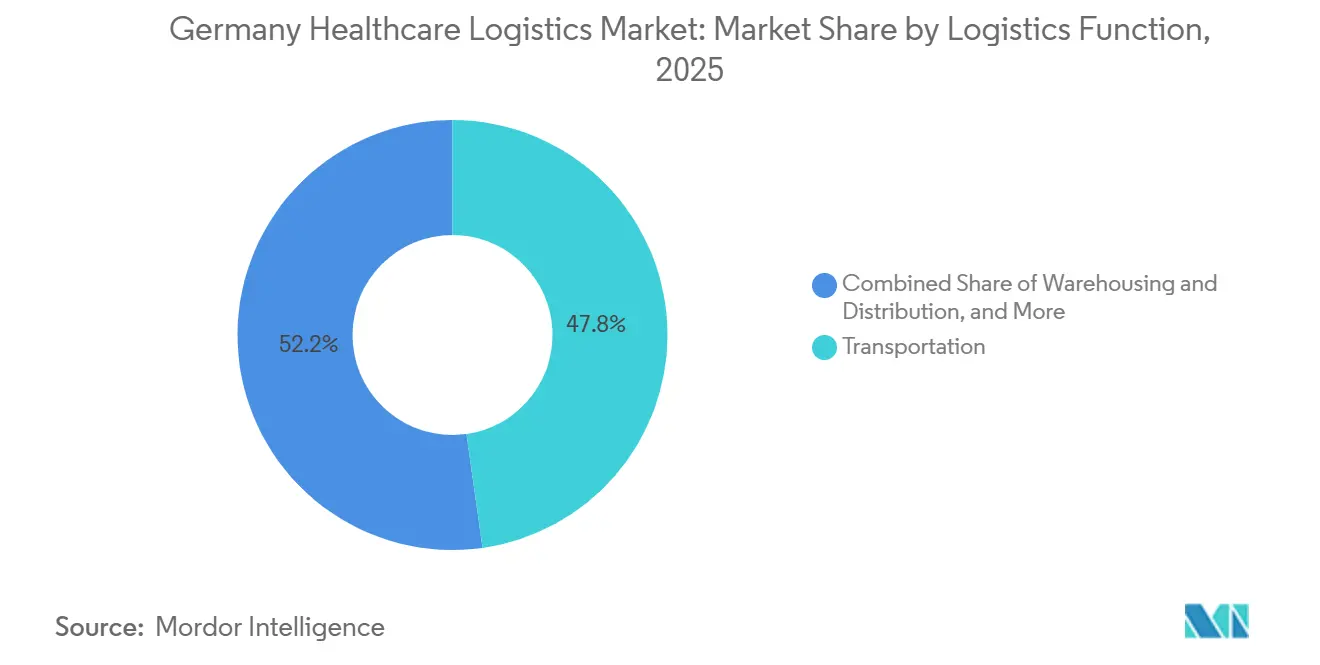

- Por función logística, el transporte lideró con el 47,78% de la participación del mercado de logística sanitaria en Alemania en 2026, mientras que se prevé que los servicios de valor añadido y otros se expandan a una CAGR del 7,64% hasta 2031.

- Por tipo de temperatura, la logística no controlada por temperatura representó el 88,28% del tamaño del mercado de logística sanitaria en Alemania en 2025, mientras que se proyecta que la logística con temperatura controlada crezca a una CAGR del 7,46% hasta 2031.

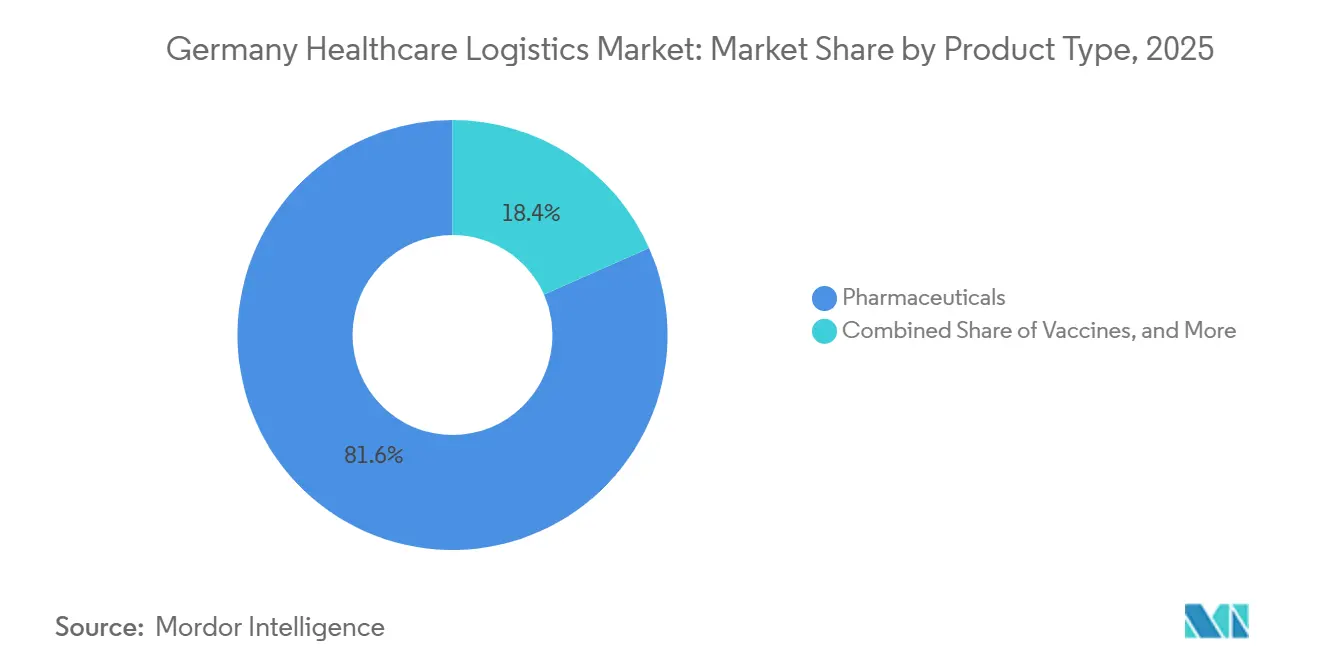

- Por tipo de producto, los productos farmacéuticos representaron el 81,64% de la participación del mercado de logística sanitaria en Alemania en 2025, mientras que se prevé que las terapias celulares y génicas crezcan a una CAGR del 11,94% hasta 2031.

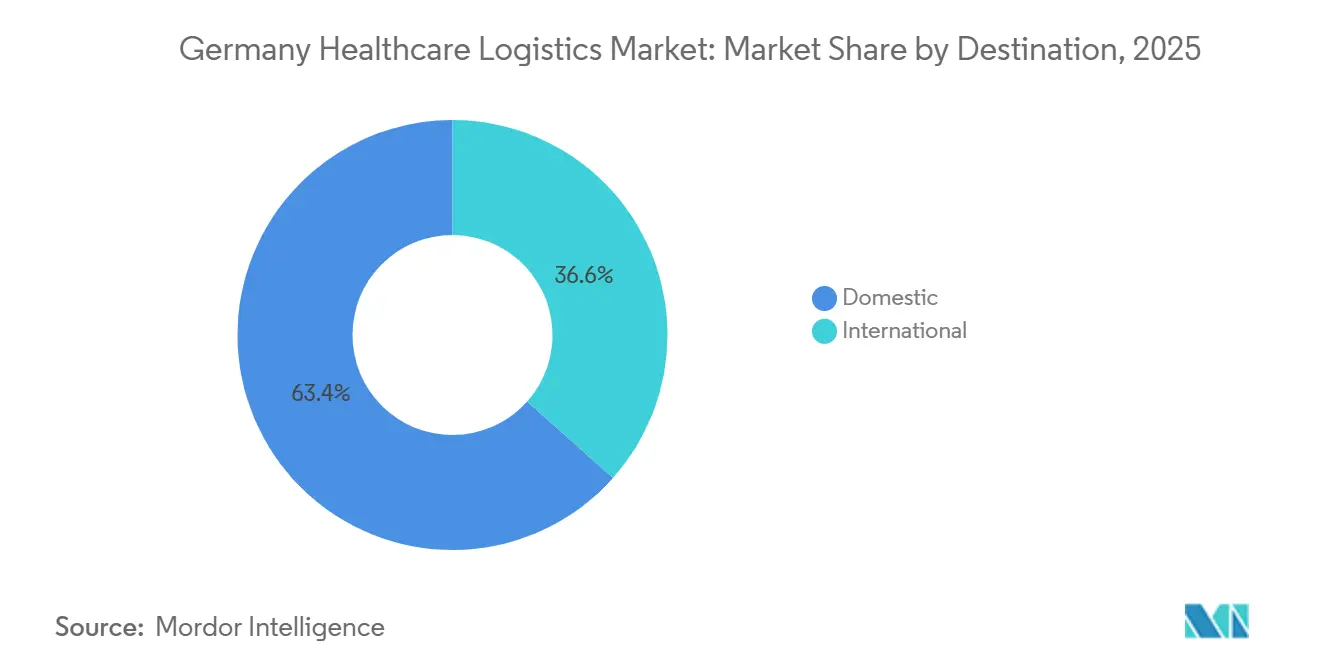

- Por destino, la logística nacional representó el 63,41% de la participación del mercado de logística sanitaria en Alemania en 2025, mientras que se proyecta que la logística internacional se expanda a una CAGR del 6,94% hasta 2031.

- Por usuario final, los fabricantes farmacéuticos representaron el 36,34% del tamaño del mercado de logística sanitaria en Alemania en 2025, mientras que se prevé que los fabricantes biofarmacéuticos crezcan a una CAGR del 8,52% hasta 2031.

- Por geografía, Renania del Norte-Westfalia representó el 32,30% de la participación del mercado de logística sanitaria en Alemania en 2025 y también registró la CAGR proyectada más alta del 7,18% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Logística Sanitaria en Alemania

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alemania como Centro de Distribución Farmacéutica Central en Europa | +1.6% | Nacional, con mayor concentración en los corredores de Frankfurt Rhine-Main, NRW y Múnich | Largo plazo (≥ 4 años) |

| Auge de los Modelos de Entrega Directa al Paciente y a Domicilio | +1.1% | Nacional, con ganancias tempranas en áreas metropolitanas como Berlín, Hamburgo y Múnich | Mediano plazo (2-4 años) |

| Aumento de la Logística para Ensayos de Terapias Celulares y Génicas | +1.0% | Baviera y Baden-Württemberg, con alcance de distribución nacional | Largo plazo (≥ 4 años) |

| Mayor Tolerancia a Precios Premium por Garantía de Temperatura Conforme a GDP | +0.8% | Nacional, con multinacionales farmacéuticas de origen APAC y EE. UU. que operan centros de distribución alemanes | Mediano plazo (2-4 años) |

| Aumento de la Preparación para Temperaturas Ultrabajas en Terapias Avanzadas | +0.9% | Baviera, NRW y Hesse | Largo plazo (≥ 4 años) |

| Expansión de la Fabricación Biofarmacéutica en el Sur de Alemania | +0.7% | Baviera y Baden-Württemberg, con efecto secundario en Hesse | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alemania como Centro de Distribución Farmacéutica Central en Europa

La ubicación y la densidad de transporte de Alemania continúan respaldando su papel como plataforma central de distribución farmacéutica en Europa. El mercado de logística sanitaria en Alemania se beneficia de la infraestructura de carga aérea conforme a GDP en Frankfurt y de las conexiones viales que enlazan las rutas comerciales del oeste, sur y centro de Europa[1]"Directrices sobre Buenas Prácticas de Distribución de Medicamentos para Uso Humano," Agencia Europea de Medicamentos, ema.europa.eu . La configuración Pharma@FRA del Centro de Carga de Frankfurt exige monitoreo continuo de temperatura, procedimientos de manipulación dedicados y soporte para productos farmacéuticos sensibles, lo que refuerza el papel de Alemania en la distribución sanitaria de alto valor. Este modelo operativo cobra mayor importancia a medida que los flujos farmacéuticos se desplazan desde productos ambientales estándar hacia biológicos y terapias avanzadas que requieren un control de proceso más estricto. El resultado es un umbral de conformidad más elevado para los nuevos participantes y una posición más sólida para los operadores que ya gestionan instalaciones certificadas, procesos validados y conexiones de transporte integradas. El mercado de logística sanitaria en Alemania, por tanto, se beneficia no solo de la geografía, sino también del hecho de que la capacidad de conformidad es ahora parte del diseño central de la red.

Auge de los Modelos de Entrega Directa al Paciente y a Domicilio

La entrega directa al paciente se está convirtiendo en una parte cada vez más importante del cumplimiento farmacéutico en Alemania, a medida que el acceso a recetas, el tratamiento domiciliario y la comodidad del paciente adquieren mayor peso en la prestación de atención sanitaria. El mercado de logística sanitaria en Alemania está respondiendo acercándose a modelos de cumplimiento híbridos que pueden dar soporte tanto a la distribución institucional como al despacho a nivel de paciente en la misma red. Ese cambio es operativamente exigente porque el reabastecimiento hospitalario y la entrega a domicilio requieren diferentes formatos de embalaje, diferentes controles y diferentes estándares de prueba de entrega. Los requisitos de manipulación GDP siguen aplicándose cuando los medicamentos se mueven fuera de los canales mayoristas clásicos, lo que significa que la conformidad no puede relajarse simplemente porque el envío sea más pequeño o esté orientado al consumidor[2]"Directrices sobre Buenas Prácticas de Distribución de Medicamentos para Uso Humano," Agencia Europea de Medicamentos, ema.europa.eu . Los proveedores que pueden combinar trazabilidad a nivel de lote, embalaje a prueba de manipulaciones y ejecución de última milla sensible al tiempo están mejor posicionados para asegurar contratos con farmacias y atención especializada. El mercado de logística sanitaria en Alemania, por tanto, considera la entrega a domicilio como una extensión del cumplimiento farmacéutico regulado y no como un simple servicio de paquetería.

Aumento de la Logística para Ensayos de Terapias Celulares y Génicas

La logística de terapias celulares y génicas se está convirtiendo en una de las áreas técnicamente más exigentes del mercado de logística sanitaria en Alemania. Sartorius Stedim Biotech inauguró un nuevo centro de competencia en Friburgo en 2025, invirtiendo 140 millones de EUR (154 millones de USD) para ampliar la producción de componentes de terapias celulares y génicas, incluidas citocinas y factores de crecimiento. ProBioGen también fue seleccionada para liderar las operaciones de fabricación bajo Buenas Prácticas de Manufactura (GMP) en el Centro de Berlín para Terapias Génicas y Celulares, una instalación respaldada por la financiación federal de investigación de Alemania y programada para abrir en 2028. Estos desarrollos incrementan la demanda logística de controles de cadena de custodia, visibilidad de temperatura en tiempo real y ventanas de transporte críticas en el tiempo para materiales específicos del paciente. La supervisión regulatoria de las terapias avanzadas mantiene altos los estándares de documentación y gestión de desviaciones, lo que limita el papel de los transportistas de flete general en esta parte del mercado de logística sanitaria en Alemania. El efecto es una estructura de mercado donde la capacidad, la conformidad y la experiencia en manipulación clínica deben avanzar conjuntamente.

Mayor Tolerancia a Precios Premium por Garantía de Temperatura Conforme a GDP

Los clientes farmacéuticos en Alemania están cada vez más dispuestos a pagar por la garantía de temperatura certificada cuando la sensibilidad del producto y la exposición regulatoria son elevadas. FedEx obtuvo el Certificado Corporativo CEIV Pharma de IATA en mayo de 2025, añadiendo sus instalaciones de Colonia y Frankfurt a su red sanitaria certificada para la manipulación avanzada de biofarmacéuticos y ensayos clínicos[3]"Estándares de Certificación CEIV Pharma," IATA, iata.org. GEODIS también completó la certificación GDP para la logística de flete marítimo farmacéutico en Alemania en 2025, extendiendo así su cobertura de conformidad a todos los modos de transporte en el país. Estos movimientos demuestran que la certificación se está utilizando como herramienta de fijación de precios y posicionamiento contractual, y no solo como un distintivo de calidad. El marco CEIV de IATA se ha convertido en un referente reconocido en los procesos de licitación, especialmente donde el riesgo de excursión de temperatura y la exposición a auditorías son más relevantes. El mercado de logística sanitaria en Alemania, por tanto, está recompensando a los operadores que invierten de forma anticipada en procesos validados, instalaciones certificadas y rendimiento de temperatura documentado.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Elevados Costos Energéticos para el Almacenamiento Refrigerado y el Transporte | -0.8% | Nacional, con mayor exposición en NRW y Baviera, donde la densidad de almacenamiento en frío es mayor | Corto plazo (≤ 2 años) |

| Escasez de Conductores Capacitados en GDP y Mano de Obra para la Cadena de Frío | -0.7% | Nacional, con estados federales rurales desproporcionadamente afectados | Largo plazo (≥ 4 años) |

| Profundidad de Infraestructura Desigual en los Estados Federales Más Pequeños | -0.5% | Estados más pequeños del este y norte | Mediano plazo (2-4 años) |

| Presión sobre los Márgenes por Parte de Transportistas Transfronterizos y Especialistas Regionales | -0.4% | Nacional, con mayor intensidad en el corredor de NRW hacia los Países Bajos y Bélgica | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Elevados Costos Energéticos para el Almacenamiento Refrigerado y el Transporte

El almacenamiento refrigerado y el transporte continúan enfrentando presión de costos derivada del elevado consumo energético y de la necesidad de control continuo de temperatura. El mercado de logística sanitaria en Alemania siente esta presión con mayor intensidad en las operaciones de almacenamiento en frío, donde el consumo eléctrico está integrado en el modelo de servicio y no puede reducirse sin actualizaciones de equipos. Los operadores especialistas más pequeños están más expuestos porque a menudo cuentan con bases de activos más reducidas y menos margen para financiar grandes renovaciones de sistemas de refrigeración. Las normativas de conformidad y refrigerantes también encarecen y ralentizan las actualizaciones de instalaciones, lo que puede retrasar las ganancias de eficiencia en partes de la red. Esto empuja al mercado hacia operadores más grandes que pueden absorber la volatilidad de los servicios públicos y financiar la renovación de infraestructura validada a lo largo de un período de planificación más extenso. El resultado es una presión sobre los márgenes a corto plazo y, con el tiempo, una presión gradual de consolidación en los nodos de temperatura controlada.

Escasez de Conductores Capacitados en GDP y Mano de Obra para la Cadena de Frío

La disponibilidad de mano de obra sigue siendo una restricción estructural para el mercado de logística sanitaria en Alemania, especialmente donde la manipulación de la cadena de frío y los procedimientos GDP deben combinarse en un mismo rol. Según los estándares GDP, el personal involucrado en la distribución farmacéutica debe estar capacitado en gestión de desviaciones, documentación y procesos de control de temperatura, por lo que la escasez general de conductores se convierte en un problema de conformidad cuando se trata de cargas sanitarias. DACHSER ha destacado la necesidad de fortalecer las capacidades en ciencias de la vida y atención sanitaria en toda su red, lo que refleja el esfuerzo más amplio requerido para formar personal especializado en lugar de mano de obra de transporte genérica. Esta restricción limita la flexibilidad para añadir capacidad durante los períodos pico y subraya la importancia de los programas de formación internos entre los proveedores establecidos. También favorece a los operadores que pueden estandarizar procedimientos en todas las instalaciones y reducir la dependencia de un escaso grupo de mano de obra externa. El mercado de logística sanitaria en Alemania, por tanto, enfrenta un desafío operativo persistente que afecta a la calidad del servicio, no solo a la disponibilidad de transporte.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Función Logística: El Transporte Lidera, los Servicios de Valor Añadido Crecen Más Rápido

El transporte representó el 47,78% de la participación del mercado de logística sanitaria en Alemania en 2026, convirtiéndolo en la función más grande del mercado. El flete por carretera se mantuvo como el modo principal dentro de este segmento porque los hospitales, mayoristas y farmacias necesitan una cobertura densa de última milla y reabastecimiento regional. El flete aéreo siguió representando una participación menor, pero la intensidad de inversión se mantuvo alta porque los biológicos sensibles al tiempo y los envíos especiales dependen de conexiones internacionales más rápidas. Kuehne+Nagel añadió Frankfurt a su rotación de aeronaves Inspire en junio de 2026, creando un enlace directo Chicago-Frankfurt orientado a los flujos farmacéuticos sensibles entre 2 de los centros de producción y distribución farmacéutica más importantes del mundo. El mar, las vías navegables interiores y el ferrocarril mantuvieron roles más selectivos en los movimientos de ingredientes farmacéuticos activos (API) a granel y en la distribución intermodal nacional, mientras que el almacenamiento y la distribución se mantuvieron como la segunda categoría funcional más grande en el mercado de logística sanitaria en Alemania.

Se prevé que los servicios de valor añadido y otros crezcan a una CAGR del 7,64% de 2026 a 2031, convirtiéndolos en la función de más rápido crecimiento en el mercado de logística sanitaria alemán. Esta expansión refleja la externalización más amplia de la serialización, el ensamblaje de kits, el reetiquetado, el soporte para ensayos clínicos y el embalaje de cadena de frío específico del paciente hacia socios logísticos especializados. El sitio de LOXXESS Pharma en Rosengarten-Nenndorf, cerca de Hamburgo, programado para iniciar en el tercer trimestre de 2026, incluye sistemas automatizados de recogida robótica de almacenamiento cúbico y fue presentado como el primer sistema de este tipo con aprobación GDP farmacéutica en Alemania. El efecto comercial es claro, ya que la automatización validada puede aumentar el rendimiento y la precisión al tiempo que refuerza la preparación para auditorías. En esta parte de la industria de logística sanitaria en Alemania, la profundidad del servicio está adquiriendo más valor que el simple espacio de almacén, porque los clientes farmacéuticos están trasladando tareas de soporte regulado fuera de sus propias instalaciones.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Temperatura: El Volumen Ambiente se Mantiene Alto, la Logística Controlada Gana Importancia

La logística no controlada por temperatura representó el 88,28% de la participación del mercado de logística sanitaria en Alemania en 2025, manteniéndose como el segmento de temperatura más grande del mercado. Eso refleja el gran volumen de productos farmacéuticos ambientales, dispositivos médicos y productos de diagnóstico que aún se mueven a través de las cadenas de suministro sanitarias alemanas. Aun así, esta ventaja se está reduciendo gradualmente a medida que la combinación de productos se desplaza hacia biológicos, medicamentos especializados y otros productos sensibles a la temperatura. Los carriles refrigerados, refrigerados estándar y ultracongelados son importantes, pero la brecha de capacidad más pronunciada se encuentra en la manipulación a temperatura ultrabaja para terapias avanzadas. Movianto amplió su instalación de refrigeración farmacéutica en Neunkirchen de 7.200 a 8.000 posiciones de palés a 2 °C a 8 °C en mayo de 2025, lo que demuestra la inversión continua en capacidad de cadena de frío regulada. La empresa también está construyendo una nueva instalación en Wiesloch-Walldorf, Baden-Württemberg, para introducir la logística de productos congelados en Alemania, extendiendo la oferta de cadena de frío más allá de la manipulación refrigerada estándar.

Se prevé que la logística con temperatura controlada crezca a una CAGR del 7,46% de 2026 a 2031, superando al mercado general de logística sanitaria en Alemania y ganando peso estratégico. Las directrices GDP para medicamentos, junto con los requisitos de calificación de vehículos y monitoreo de temperatura, determinan cómo esta capacidad puede ampliarse y validarse en la práctica. El mercado de logística sanitaria en Alemania, por tanto, está viendo el crecimiento de la temperatura controlada como una combinación de expansión de infraestructura, monitoreo más estricto y perfiles de envío más especializados. Esta es también una de las áreas más claras donde la capacidad de servicio premium está diferenciando a los proveedores centrados en la atención sanitaria de los operadores de flete estándar.

Por Tipo de Producto: Los Productos Farmacéuticos Dominan, las Terapias Celulares y Génicas se Expanden Más Rápido

Los productos farmacéuticos representaron el 81,64% del tamaño del mercado de logística sanitaria en Alemania en 2025, lo que les otorgó la posición más grande por tipo de producto. Este segmento sigue anclado por la estructura mayorista centralizada de Alemania y por las densas redes de despacho que sirven a farmacias, hospitales e instituciones de atención en horarios recurrentes. PHOENIX Group reportó ingresos del ejercicio fiscal 2024/25 de 49,7 mil millones de EUR (54,7 mil millones de USD) en sus operaciones europeas, lo que demuestra la escala de las redes de distribución mayorista vinculadas a la demanda de logística farmacéutica. El modelo de cooperación de Alliance Healthcare Deutschland también se apoyó en 27 centros logísticos y capacidad de suministro diario a más de 10.000 farmacias en Alemania, subrayando el alcance del sistema mayorista nacional. La industria de logística sanitaria en Alemania sigue dependiendo en gran medida de esta amplia base de prescripción y medicamentos sin receta (OTC) porque crea una frecuencia de envío estable, reabastecimiento regular y volúmenes de manipulación recurrentes.

Se prevé que las terapias celulares y génicas crezcan a una CAGR del 11,94% de 2026 a 2031, convirtiéndolas en la categoría de producto de más rápido crecimiento en el mercado de logística sanitaria en Alemania. Sartorius señaló que las terapias celulares y génicas ya representan una gran parte del pipeline global de desarrollo farmacéutico, y su inversión en Friburgo muestra cómo Alemania está construyendo profundidad de fabricación relacionada. El papel de ProBioGen en el Centro de Berlín para Terapias Génicas y Celulares añade a ese panorama al vincular la infraestructura de producción respaldada federalmente con la demanda logística futura. Los biofarmacéuticos, las vacunas, los materiales para ensayos clínicos, los productos sanguíneos y plasmáticos, los dispositivos médicos y los productos de diagnóstico siguen siendo flujos de demanda importantes, pero no cambian el hecho de que las terapias avanzadas están marcando el ritmo de las actualizaciones de capacidad. El mercado de logística sanitaria en Alemania, por tanto, sigue liderado por el volumen farmacéutico convencional, mientras que las prioridades de inversión están siendo cada vez más determinadas por clases de terapias más pequeñas pero más exigentes.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Destino: Los Flujos Nacionales Anclan los Ingresos, los Flujos Internacionales Crecen Más Rápido

La logística nacional representó el 63,41% del tamaño del mercado de logística sanitaria en Alemania en 2025, manteniéndose como el segmento de destino más grande. Esta posición refleja la necesidad de proporcionar a farmacias, hospitales, mayoristas y proveedores de atención en los 16 estados federales una cobertura de entrega confiable y conforme a la normativa. La demanda nacional también está respaldada por el hecho de que el suministro de medicamentos no puede retrasarse fácilmente, lo que otorga al segmento una base estable incluso cuando los mercados de flete más amplios se vuelven más volátiles. El segmento nacional, por tanto, proporciona volumen recurrente y utilización de red para los proveedores en transporte por carretera, almacenamiento y distribución de última milla. Su escala también respalda la inversión en almacenamiento multitemperatura y manipulación validada, ya que estos costos pueden distribuirse entre flujos de envío grandes y predecibles.

Se prevé que la logística internacional crezca a una CAGR del 6,94% de 2026 a 2031 en el mercado de logística sanitaria en Alemania. Esta expansión más rápida refleja el papel de Alemania como centro de redistribución para los flujos farmacéuticos paneuropeos, a medida que las empresas racionalizan las redes de almacenes y buscan menos centros regionales de mayor calidad. Kuehne+Nagel declaró que las ganancias de participación de mercado en servicios farmacéuticos y sanitarios fueron un impulsor clave de su crecimiento subyacente del 5,0% en logística contractual en 2025, lo que respalda la opinión de que los flujos internacionales relacionados con la atención sanitaria se están fortaleciendo a través de los principales países centrales. LOXXESS lanzó PharmaXnet en abril de 2026 como una red de logística farmacéutica GDP que abarca 15 países y se gestiona de forma centralizada desde Alemania, lo que vincula directamente las operaciones alemanas con la distribución sanitaria europea más amplia. En el mercado de logística sanitaria en Alemania, el crecimiento internacional proviene, por tanto, de la consolidación de centros, la capacidad de conformidad transfronteriza y una orquestación de red más amplia, y no simplemente del volumen de exportación.

Por Usuario Final: Los Fabricantes Farmacéuticos Lideran, los Fabricantes Biofarmacéuticos Crecen Más Rápido

Los fabricantes farmacéuticos representaron el 36,34% de la participación del mercado de logística sanitaria en Alemania en 2025, convirtiéndolos en el grupo de usuarios finales más grande del mercado. Su importancia se deriva de los volúmenes de envío regulares, los mayores requisitos de documentación y una creciente preferencia por contratos de servicio a largo plazo en lugar de compras de flete puntuales. Estas relaciones ahora se extienden más allá del transporte hacia el soporte de embalaje, las tareas relacionadas con la serialización, la documentación de calidad y la manipulación especializada. El segmento también proporciona a los proveedores una base más sólida para la planificación de la red, ya que los perfiles de envío son más predecibles que en muchos otros canales sanitarios. Esto mantiene a los fabricantes farmacéuticos en el centro tanto de la distribución nacional como de la demanda de logística sanitaria transfronteriza.

Se prevé que los fabricantes biofarmacéuticos crezcan a una CAGR del 8,52% de 2026 a 2031, convirtiéndolos en la categoría de usuario final de más rápido crecimiento en el mercado de logística sanitaria en Alemania. Ese crecimiento está vinculado a la expansión de biológicos y biosimilares, así como al acercamiento de la producción farmacéutica de mayor valor al sur de Alemania. Los hospitales y clínicas siguen siendo usuarios importantes de la logística sanitaria, pero los ajustados presupuestos de adquisición limitan la flexibilidad de precios de los proveedores incluso cuando la manipulación de productos se vuelve más compleja. Los distribuidores y mayoristas sanitarios también ocupan una posición dual porque son tanto clientes de servicios logísticos de terceros como competidores directos en partes de la cadena de última milla. La industria de logística sanitaria en Alemania, por tanto, está viendo su mayor crecimiento de usuarios finales donde la complejidad del producto está aumentando más rápido y donde la externalización impulsada por la conformidad crea espacio para socios logísticos especializados.

Análisis Geográfico

Renania del Norte-Westfalia representó el 32,30% de la participación del mercado de logística sanitaria en Alemania en 2025, y se prevé que se expanda a una CAGR del 7,18% hasta 2031. Esto convierte a NRW tanto en el segmento regional más grande como en el de más rápido crecimiento en el mercado de logística sanitaria en Alemania. La región se beneficia del corredor del Rin, que conecta a los fabricantes farmacéuticos, los centros de distribución mayorista y las principales puertas de entrada de flete en una sola zona operativa. Su base de demanda logística también es amplia porque el suministro farmacéutico en esta región está vinculado tanto al reabastecimiento nacional como al movimiento transfronterizo hacia los mercados europeos vecinos. Los requisitos de autorización GDP y de distribución mayorista elevan los costos de entrada aquí, lo que respalda la posición de los operadores que ya controlan activos certificados y relaciones establecidas con los clientes.

Baviera es el segundo segmento regional más grande, respaldado por los corredores farmacéuticos y biotecnológicos de Múnich, Núremberg y Augsburgo. La importancia de la región está aumentando porque el sur de Alemania está atrayendo producción biofarmacéutica y de terapias avanzadas que necesita transporte y almacenamiento validados y con temperatura controlada. El nuevo centro de competencia de Sartorius en Friburgo, cerca del corredor sur, añade a este patrón al aumentar la producción vinculada a los componentes de terapias celulares y génicas. En la práctica, eso significa que Baviera y el corredor sur más amplio probablemente atraerán una mayor participación de la inversión especializada en cadena de frío durante el período de pronóstico[4]"Sartorius Stedim Biotech Inaugura un Nuevo Centro de Competencia para Componentes de Terapias Celulares y Génicas en Friburgo, Alemania," Sala de Prensa de Sartorius, sartorius.com.

Baden-Württemberg sigue siendo una región importante de logística sanitaria debido a su posición fronteriza cerca de Suiza y Francia y a su concentración de actividad en ciencias de la vida e investigación. El nuevo desarrollo de Movianto en Wiesloch-Walldorf añade otra señal de que este estado es importante para la expansión de la logística de productos congelados y a temperatura controlada. El resto de los estados aún muestra una clara brecha de infraestructura, especialmente donde hay actividad de producción farmacéutica pero la profundidad de logística certificada GDP es limitada. El norte de Alemania es un ejemplo de ese espacio vacío, y el sitio de LOXXESS en Rosengarten-Nenndorf, cerca de Hamburgo, fue posicionado para abordarlo con 13.000 espacios para palés y autorización completa de distribución mayorista (WDA) a partir del tercer trimestre de 2026. El mercado de logística sanitaria en Alemania, por tanto, tiene su infraestructura más profunda en el oeste y el sur, mientras que los estados restantes presentan el mayor espacio para la expansión selectiva de capacidad.

Panorama Competitivo

El mercado de logística sanitaria en Alemania está moderadamente fragmentado, con integradores globales y operadores sanitarios especializados que compiten en diferentes fortalezas. DHL Supply Chain, DSV tras la transacción de Schenker, Kuehne+Nagel y UPS Healthcare son los nombres de gran escala más visibles, pero los proveedores especializados siguen siendo importantes porque la profundidad de conformidad y la capacidad de temperatura controlada siguen siendo desiguales en el sector. Deutsche Bahn confirmó la finalización de la venta de DB Schenker a DSV en abril de 2025, convirtiéndola en uno de los cambios estructurales más importantes en la historia competitiva reciente del mercado. Esa transacción está cambiando la densidad de la red y los puntos de referencia de precios en la logística contractual en Alemania. Incluso después de este paso, el mercado de logística sanitaria en Alemania sigue dejando espacio para especialistas de tamaño mediano porque los clientes sanitarios no eligen a los proveedores únicamente por su escala.

Está emergiendo un patrón estratégico claro, con los operadores más grandes buscando combinar transporte, almacenamiento, ejecución de cadena de frío y servicios de soporte regulado bajo un único modelo de contrato. El programa de inversión en logística sanitaria de DHL de 2 mil millones de EUR (2,2 mil millones de USD) demuestra este enfoque de red completa y posiciona a Alemania en el centro de una expansión más amplia en ciencias de la vida. FedEx fortaleció su posición competitiva al añadir Frankfurt y Colonia a su huella sanitaria certificada CEIV Pharma en 2025, mientras que GEODIS amplió su posición a través de la logística de flete marítimo farmacéutico certificada GDP en Alemania. Estos movimientos importan porque la capacidad certificada se está convirtiendo en un diferenciador comercial en las licitaciones, no solo en un requisito de conformidad.

Los operadores especializados están respondiendo centrándose en la manipulación de temperatura validada, la automatización y los flujos de trabajo farmacéuticos de nicho, en lugar de intentar igualar a las redes más grandes instalación por instalación. LOXXESS es un ejemplo claro, con su instalación de automatización en Rosengarten-Nenndorf y su red PharmaXnet de 2026, ambas orientadas a servicios GDP de mayor valor en lugar de escala pura. La incorporación de Frankfurt por parte de Kuehne+Nagel a su red Inspire es otro ejemplo de inversión dirigida a flujos sanitarios premium en lugar de una expansión genérica de flete. El mercado de logística sanitaria en Alemania es, por tanto, competitivo en un sentido práctico, pero la ventaja se está desplazando hacia los proveedores que pueden combinar la conformidad GDP, la garantía de temperatura y la ejecución de valor añadido dentro de una oferta integrada.

Líderes de la Industria de Logística Sanitaria en Alemania

DHL Group

Kuehne+Nagel

DSV A/S (Including DB Schenker)

United Parcel Service of America, Inc. (UPS)

CMA CGM Group (Including CEVA Logistics)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2026: Kuehne+Nagel añade Frankfurt a la rotación de flete aéreo Inspire. El proveedor logístico suizo añadió una conexión semanal de carga farmacéutica Chicago-Frankfurt a su red de aeronaves Inspire de control propio, orientada directamente a los envíos de biológicos sensibles al tiempo y productos farmacéuticos especializados entre 2 de los centros de producción y distribución farmacéutica más importantes del mundo. La rotación ampliada cubre Atlanta, Chicago, Frankfurt, Lieja, Sharjah y Taipéi.

- Abril de 2026: LOXXESS Pharma lanzó PharmaXnet. La nueva red de logística farmacéutica GDP abarca 15 países y opera bajo gestión centralizada desde Alemania, extendiendo el alcance europeo de la empresa para la distribución farmacéutica regulada.

- Marzo de 2026: Alliance Healthcare Deutschland formó una alianza estratégica con Tilray Medical, CC Pharma y 14U Pharma. Con vigencia a partir del 1 de abril de 2026, la cooperación integró a estos socios y utilizó los 27 centros logísticos de Alliance Healthcare Deutschland y la capacidad de suministro diario a más de 10.000 farmacias para ampliar el acceso al cannabis medicinal y a los productos farmacéuticos de importación paralela en toda Alemania.

- Febrero de 2026: DHL Group amplió su red de cadena de frío de flete aéreo para terapias celulares y génicas. Como parte de su programa de inversión en logística sanitaria de 2 mil millones de EUR (2,2 mil millones de USD), DHL desplegó un carguero Boeing 777 dedicado en la ruta Bruselas-Cincinnati y amplió su red de cadena de frío farmacéutica para terapias avanzadas.

Alcance del Informe del Mercado de Logística Sanitaria en Alemania

| Transporte | Carretera |

| Aéreo | |

| Marítimo y Vías Navegables Interiores | |

| Ferroviario | |

| Almacenamiento y Distribución | |

| Servicios de Valor Añadido y Otros |

| Temperatura Controlada | Refrigerado (0-5 °C) |

| Congelado (-18-0 °C) | |

| Ambiente | |

| Ultracongelado / Temperatura Ultrabaja (menos de -20 °C) | |

| No Controlado por Temperatura |

| Productos Farmacéuticos | Medicamentos de Prescripción y Especializados |

| Medicamentos sin Receta (OTC) | |

| Biofarmacéuticos (Biológicos y Biosimilares) | |

| Vacunas | |

| Materiales para Ensayos Clínicos | |

| Terapias Celulares y Génicas | |

| Dispositivos Médicos | |

| Medicina Veterinaria | |

| Sangre, Plasma y Componentes Sanguíneos | |

| Productos de Diagnóstico y Laboratorio | |

| Órganos y Tejidos Humanos | |

| Otros |

| Nacional |

| Internacional |

| Fabricantes Farmacéuticos |

| Fabricantes Biofarmacéuticos |

| Hospitales y Clínicas |

| Hospitales y Farmacias Minoristas |

| Distribuidores y Mayoristas Sanitarios |

| Otros |

| Renania del Norte-Westfalia |

| Baviera (Bayern) |

| Baden-Württemberg |

| Resto de Estados |

| Por Función Logística | Transporte | Carretera |

| Aéreo | ||

| Marítimo y Vías Navegables Interiores | ||

| Ferroviario | ||

| Almacenamiento y Distribución | ||

| Servicios de Valor Añadido y Otros | ||

| Por Tipo de Temperatura | Temperatura Controlada | Refrigerado (0-5 °C) |

| Congelado (-18-0 °C) | ||

| Ambiente | ||

| Ultracongelado / Temperatura Ultrabaja (menos de -20 °C) | ||

| No Controlado por Temperatura | ||

| Por Tipo de Producto | Productos Farmacéuticos | Medicamentos de Prescripción y Especializados |

| Medicamentos sin Receta (OTC) | ||

| Biofarmacéuticos (Biológicos y Biosimilares) | ||

| Vacunas | ||

| Materiales para Ensayos Clínicos | ||

| Terapias Celulares y Génicas | ||

| Dispositivos Médicos | ||

| Medicina Veterinaria | ||

| Sangre, Plasma y Componentes Sanguíneos | ||

| Productos de Diagnóstico y Laboratorio | ||

| Órganos y Tejidos Humanos | ||

| Otros | ||

| Por Destino | Nacional | |

| Internacional | ||

| Por Usuario Final | Fabricantes Farmacéuticos | |

| Fabricantes Biofarmacéuticos | ||

| Hospitales y Clínicas | ||

| Hospitales y Farmacias Minoristas | ||

| Distribuidores y Mayoristas Sanitarios | ||

| Otros | ||

| Por Región | Renania del Norte-Westfalia | |

| Baviera (Bayern) | ||

| Baden-Württemberg | ||

| Resto de Estados | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de logística sanitaria en Alemania en 2026 y 2031?

El tamaño del mercado de logística sanitaria en Alemania es de 28,63 mil millones de USD en 2026 y se prevé que alcance los 38,10 mil millones de USD en 2031, creciendo a una CAGR del 5,88% durante 2026-2031.

¿Qué función logística lidera los ingresos en la logística sanitaria en Alemania?

El transporte lideró el mercado de logística sanitaria en Alemania con una participación de ingresos del 47,78% en 2025, respaldado principalmente por el flete por carretera y la expansión de las conexiones de carga aérea para envíos farmacéuticos sensibles.

¿Qué categoría de producto está creciendo más rápido en la logística sanitaria en Alemania?

Las terapias celulares y génicas son la categoría de producto de más rápido crecimiento, con una CAGR del 11,94% hasta 2031, impulsada por la expansión de la fabricación de terapias avanzadas y las estrictas necesidades de cadena de custodia.

¿Por qué es importante Renania del Norte-Westfalia para la logística sanitaria en Alemania?

Renania del Norte-Westfalia representó el 32,30% de los ingresos en 2025 y también es el segmento regional de más rápido crecimiento con una CAGR del 7,18%, impulsado por el corredor del Rin y la densa actividad de distribución farmacéutica.

¿Qué importancia tiene la logística con temperatura controlada en Alemania?

Los flujos no controlados por temperatura siguen dominando los ingresos, pero la logística con temperatura controlada está creciendo más rápido a una CAGR del 7,46%, ya que los biológicos, las vacunas y las terapias avanzadas requieren soporte de cadena de frío validado.

¿Qué está determinando la competencia entre los proveedores de logística sanitaria en Alemania?

La competencia está siendo determinada por la conformidad certificada, la capacidad de cadena de frío y la ejecución de valor añadido. Los grandes operadores están invirtiendo en redes sanitarias integradas, mientras que los especialistas se centran en servicios GDP de nicho conformes a la normativa y en la automatización.

Última actualización de la página el: