Tamaño y Participación del Mercado de Logística Farmacéutica de China

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

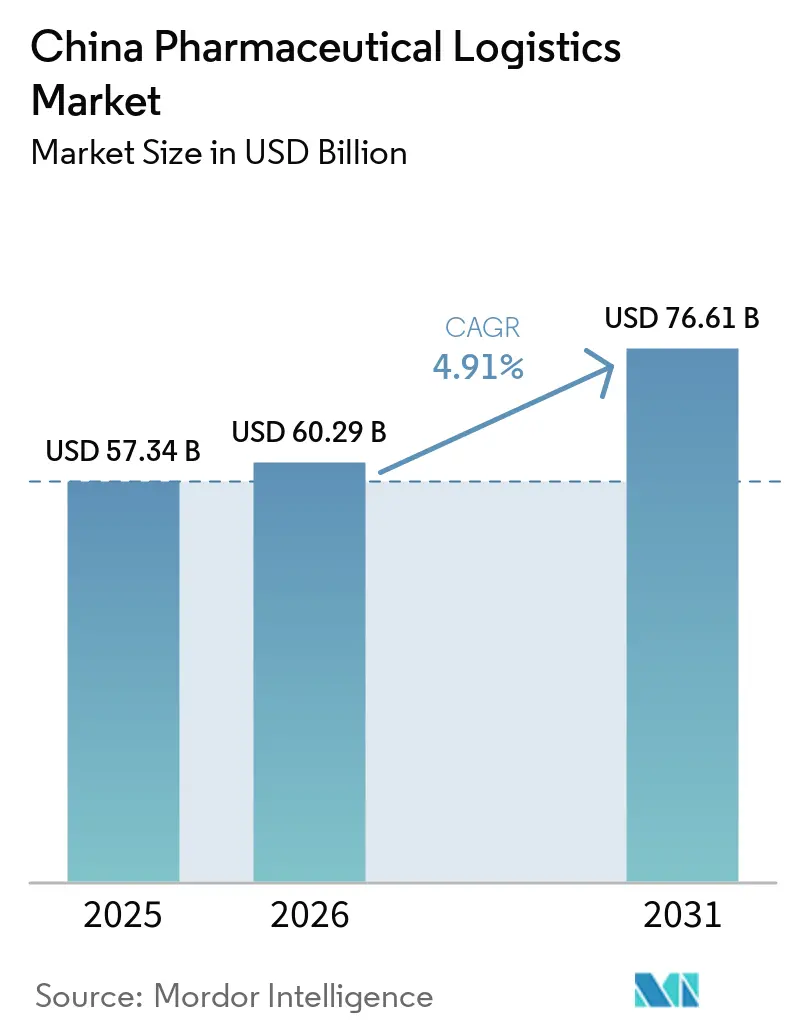

| Tamaño del mercado en el año base (2025) | 57.34 Mil millones de dólares |

| Tamaño del Mercado (2026) | 60.29 Mil millones de dólares |

| Tamaño del Mercado (2031) | 76.61 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.91% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Logística Farmacéutica de China por Mordor Intelligence

El tamaño del mercado de logística farmacéutica de China se valúa en 57,34 mil millones de USD en 2025, con una proyección de alcanzar 60,29 mil millones de USD en 2026 y 76,61 mil millones de USD para 2031, creciendo a una CAGR del 4,91% entre 2026 y 2031.

El mercado está respaldado por una demanda sostenida de medicamentos proveniente de una población envejeciente, una amplia base de producción farmacéutica nacional y un sistema de políticas que vincula la calidad de la distribución de manera más directa con la seguridad de los medicamentos y la consistencia del servicio. El mercado de logística farmacéutica de China también está evolucionando desde un modelo de transporte restringido hacia una ejecución más amplia de la cadena de suministro, que incluye almacenamiento, monitoreo, trazabilidad y cumplimiento especializado para terapias sensibles. La directriz de la NMPA emitida en marzo de 2026 establece una base nacional más uniforme y reduce la brecha anterior entre los estándares operativos provinciales, impulsando así el capital hacia infraestructuras integrales de extremo a extremo y modelos operativos más integrados. El mercado de logística farmacéutica de China también está experimentando una división competitiva más marcada, ya que los distribuidores respaldados por el Estado mantienen posiciones sólidas en el canal hospitalario, mientras que los operadores líderes en tecnología están ganando terreno en la cadena de frío, la entrega rápida y el cumplimiento del comercio electrónico farmacéutico. Los servicios de cadena de frío de alto margen y las funciones externalizadas de valor agregado están creciendo, por tanto, más rápido que la base general de costos logísticos, lo que mantiene la creación de valor del mercado más sólida de lo que el crecimiento de costos por sí solo sugiere.

Conclusiones Clave del Informe

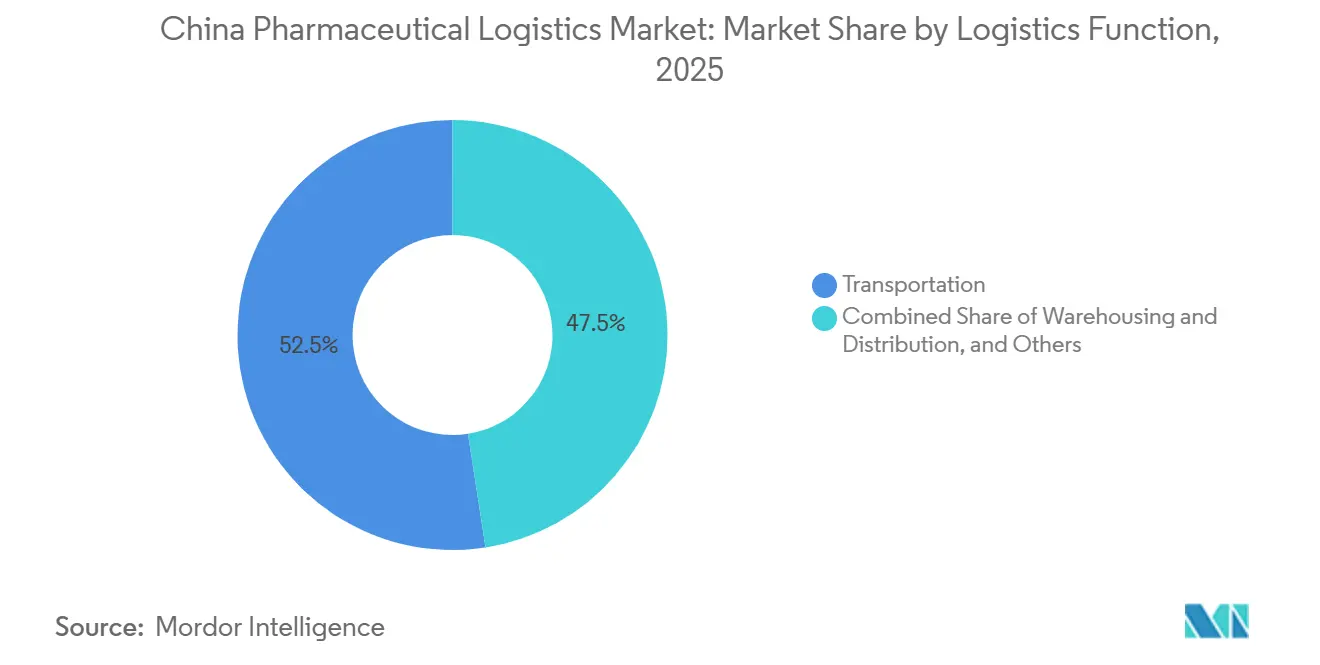

- Por función logística, el transporte representó el 52,46% de la participación del mercado de logística farmacéutica de China en 2025, mientras que se prevé que los servicios de valor agregado se expandan a una CAGR del 7,74% hasta 2031.

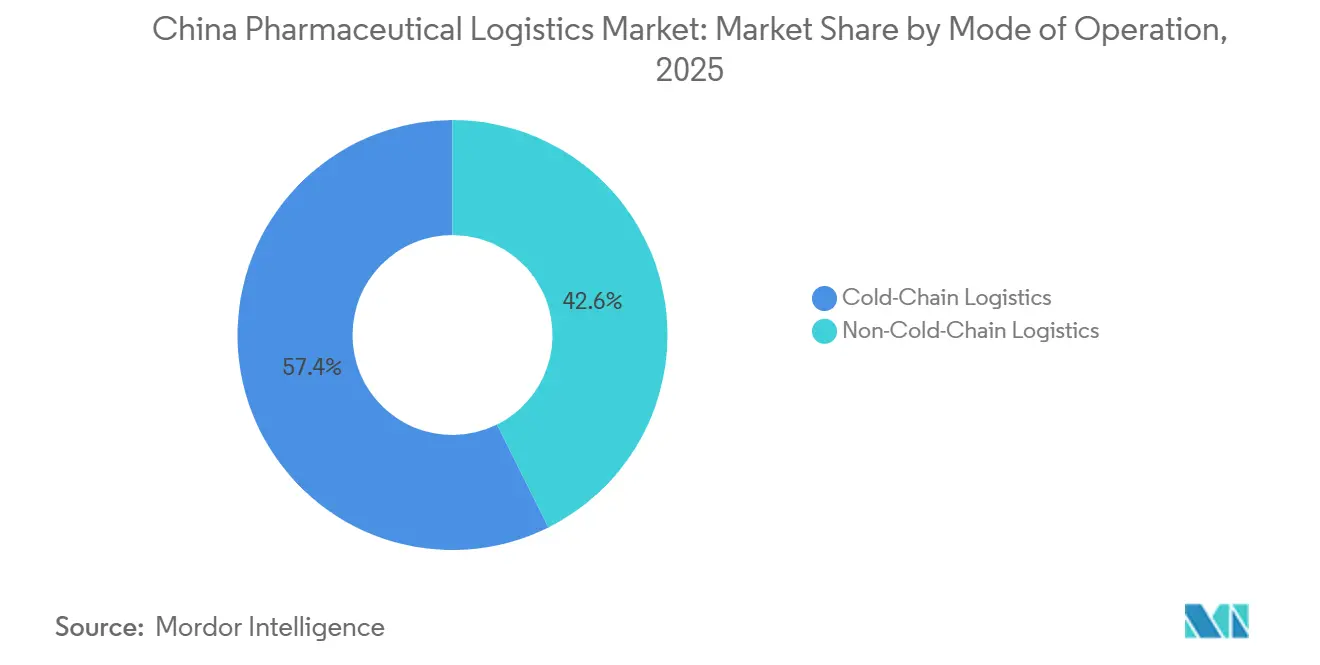

- Por modo de operación, la cadena de frío representó el 57,36% del tamaño del mercado de logística farmacéutica de China en 2025 y también es el segmento de más rápido crecimiento, con una CAGR del 6,91% hasta 2031.

- Por tipo de producto, los medicamentos con receta lideraron con un 40,92% de la participación del mercado de logística farmacéutica de China en 2025, mientras que se proyecta que las terapias celulares y génicas crezcan a una CAGR del 8,05% hasta 2031.

- Por geografía, la región Este representó el 29,20% del mercado de logística farmacéutica de China en 2025, mientras que se prevé que la región Suroeste crezca a una CAGR del 6,29% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Logística Farmacéutica de China

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Expansión de la red de distribución de medicamentos esenciales | +1.1% | Nacional, con ganancias concentradas en las provincias Central y Noroeste | Mediano plazo (2-4 años) |

| Crecimiento en biológicos y demanda de control de temperatura | +1.2% | Este como primario, Sur y Suroeste como secundarios | Largo plazo (≥ 4 años) |

| Auge de las farmacias de comercio electrónico y expectativas de entrega en 24 horas | +0.8% | Norte, Este, Sur en ciudades de primer y segundo nivel, con expansión hacia el Centro | Mediano plazo (2-4 años) |

| Auditoría más estricta de las Buenas Prácticas de Distribución y aplicación de licencias | +0.6% | Nacional, con ganancias de cumplimiento más tempranas en el Este y el Sur | Corto plazo (≤ 2 años) |

| Los centros de adquisición centralizada impulsan la consolidación regional | +0.5% | Nacional, con centros principales en el Norte, Este y Centro | Mediano plazo (2-4 años) |

| Pilotos de drones y vehículos autónomos para rutas de tramo intermedio en el Oeste | +0.3% | Suroeste y Noroeste | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Expansión de la Red Nacional de Distribución de Medicamentos Esenciales

El Directorio Nacional de Medicamentos del Seguro Médico Básico actualizado en 2025 amplió la base de productos reembolsados y, por primera vez, añadió una categoría de seguro médico comercial para medicamentos innovadores, lo que aumenta directamente el flujo de medicamentos cubiertos a través de canales de distribución autorizados[1]"Circular sobre la Emisión del Directorio de Medicamentos del Seguro Médico Básico Nacional, el Seguro de Accidentes Laborales y el Seguro de Maternidad (2025)," NHSA, nhsa.gov.cn. . Ese cambio es relevante para el mercado de logística farmacéutica de China porque el acceso reembolsado amplía el rendimiento tanto en el extremo hospitalario como en el minorista de la cadena. Subraya la necesidad de capacidad ambiental adicional, pero también de infraestructura de cadena de frío calificada a medida que las terapias innovadoras entran en circulación más amplia. La dirección de política bajo el 15.º Plan Quinquenal también apoya a los distribuidores nacionales más grandes, lo que fortalece las ventajas de escala en cumplimiento, densidad de rutas y ejecución de adquisiciones. Para el mercado de logística farmacéutica de China, el resultado es una base de flujo nacional más grande combinada con un estándar mínimo de servicio más alto. Los operadores más pequeños que no pueden financiar trazabilidad, serialización y activos de control de temperatura están, por lo tanto, bajo mayor presión a medida que la red de distribución se amplía.

Rápido Crecimiento en Biológicos y Demanda de Control de Temperatura

Los biológicos y otros productos sensibles a la temperatura están desplazando el centro operativo del mercado de logística farmacéutica de China, ya que requieren controles más estrictos, una validación más sólida y una gestión de excepciones más robusta que los genéricos ambientales. Los costos de logística de cadena de frío farmacéutica en China alcanzaron CNY 26,78 mil millones (USD 3,79 mil millones) en 2025, mientras que la capacidad de almacenamiento en frío aumentó un 5,43% hasta 4,525 millones de metros cúbicos, una tasa más rápida que el crecimiento del almacenamiento ambiental. El cambio técnico es aún mayor en los segmentos de terapias celulares y génicas, donde el transporte puede pasar del rango establecido de 2 °C a 8 °C hacia condiciones criogénicas de -150 °C a -196 °C para ciertos productos. Ese requisito reduce el campo a operadores con equipos especializados, protocolos de manejo validados y capacitación del personal que las empresas de carga general no suelen mantener. También permite a los proveedores calificados defender precios más altos que los que pueden obtener en flujos ambientales liderados por adquisiciones. En el mercado de logística farmacéutica de China, esto impulsa el capital hacia corredores de cadena de frío premium incluso cuando una presión de precios más amplia afecta la distribución estándar de medicamentos.

Auge de las Farmacias de Comercio Electrónico y Expectativas de Entrega en 24 Horas

El mercado de logística farmacéutica de China también está siendo remodelado por expectativas de entrega minorista más rápidas y por la integración más amplia de las compras de atención médica en línea en el acceso cotidiano a medicamentos. La red de entrega de atención médica de Meituan ya conecta alrededor de 250.000 farmacias en todo el país y reporta un tiempo de entrega promedio de 22 minutos, lo que muestra cuán rápidamente han cambiado las expectativas de los consumidores en los mercados urbanos. En abril de 2026, Taobao Shangou y Jointown Pharmaceutical Group lanzaron un sistema de almacén integrado para el comercio minorista de atención médica instantánea en 12 ciudades, incluida la entrega en cadena de frío para insulina y reactivos de diagnóstico. Esto cambia el modelo de servicio de la reposición periódica hacia el cumplimiento rápido y distribuido respaldado por nodos validados más pequeños cerca de los centros de demanda. Los operadores tradicionales de concentrador y radio están menos bien posicionados para ese modelo porque sus redes se construyeron en torno al movimiento por lotes hacia hospitales y canales de farmacia convencionales. El mercado de logística farmacéutica de China, por lo tanto, tiene una apertura creciente para operadores que combinan conectividad con farmacias, visibilidad de inventario en tiempo real y entrega de última milla en frío conforme.

Auditoría más Estricta de las Buenas Prácticas de Distribución y Aplicación de Licencias

La aplicación más estricta de las Buenas Prácticas de Distribución está elevando el nivel de cumplimiento en todo el mercado de logística farmacéutica de China y está acelerando la eliminación de operadores que dependían de estándares de licencias provinciales desiguales[2]"Tendencias y Disparidad en la Provisión y Consumo de Medicamentos Esenciales en China," Frontiers in Public Health, frontiersin.org. FRONTIERSIN.ORG. La guía de la NMPA de marzo de 2026 establece una dirección nacional armonizada, lo que importa porque la certificación y la integración de sistemas ahora juegan un papel más importante en el acceso al mercado y la elegibilidad para contratos. Los operadores multinacionales están respondiendo con inversiones específicas, ya que Nippon Express China obtuvo la certificación de Buenas Prácticas de Distribución para sus instalaciones en Shanghái y Lianyungang a principios de 2025. FedEx también recibió la Certificación Corporativa IATA CEIV Pharma para su centro en el Aeropuerto Internacional de Guangzhou Baiyun en junio de 2025, lo que fortalece su posición en el manejo de biofarmacéuticos y el movimiento transfronterizo regulado. En términos prácticos, la certificación ya no es solo un requisito técnico, porque respalda el poder de fijación de precios en segmentos sensibles y reduce el grupo de socios logísticos que las empresas farmacéuticas pueden aprobar. Eso está concentrando más volumen de contratos con proveedores verificados en todo el mercado de logística farmacéutica de China.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Infraestructura fragmentada de última milla en zonas rurales | -0.4% | Noroeste, Suroeste, Noreste y zonas rurales del Centro | Largo plazo (≥ 4 años) |

| Escalada de costos energéticos de la cadena de frío bajo límites de carbono | -0.3% | Nacional, con mayor presión en el Este y el Sur | Mediano plazo (2-4 años) |

| Normas de suministro de hielo seco para vacunas de ARNm | -0.2% | Clústeres de fabricación del Este y el Sur | Corto plazo (≤ 2 años) |

| Toques de queda de entrega por control de tráfico hospitalario urbano | -0.2% | Ciudades de primer nivel del Norte, Este y Sur | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Infraestructura Fragmentada de Última Milla en Zonas Rurales

La debilidad de la última milla rural sigue siendo uno de los límites operativos más claros en el mercado de logística farmacéutica de China. La flota de vehículos farmacéuticos de China alcanzó 46.416 unidades en 2025, pero la inversión aún se concentró en corredores urbanos más sólidos, lo que dejó a los mercados de menor nivel con menor capacidad certificada y menos redundancia de rutas. Ese desequilibrio importa más en las provincias occidentales y montañosas, donde la entrega exclusivamente por carretera puede entrar en conflicto con las ventanas de estabilidad de temperatura y las necesidades de reposición urgente. Un estudio de 2025 de Frontiers in Public Health también mostró que el acceso a medicamentos esenciales aún varía entre regiones, con condiciones socioeconómicas que continúan determinando la disponibilidad real a pesar de los amplios esfuerzos de política. Los proveedores que atienden contratos de adquisición centralizada en zonas rurales a menudo enfrentan costos de última milla subvalorados, lo que reduce los fondos disponibles para la actualización de activos y la expansión del servicio. Los pilotos de drones en Hainan, Yunnan, Xinjiang y Chongqing muestran que la restricción puede reducirse, pero el mercado de logística farmacéutica de China aún carece de cobertura comercial amplia en muchas rutas interiores difíciles.

Escalada de Costos Energéticos de la Cadena de Frío Bajo Límites de Carbono

La presión sobre los costos energéticos es una segunda restricción estructural para el mercado de logística farmacéutica de China porque la refrigeración conforme es intensiva en electricidad y difícil de escalar de manera económica en entornos de márgenes más débiles. El contexto político más amplio se está volviendo más firme, ya que la OCDE informó que el marco de fijación de precios del carbono en expansión de China elevaría la proporción de emisiones cubiertas por mecanismos de fijación de precios al 34%[3]"Tasas de Carbono Efectivas 2025," Publicaciones de la OCDE, oecd.org. OECD.ORG. Esa dirección importa porque el almacenamiento en frío y el transporte refrigerado no pueden reducir fácilmente el uso de energía sin gasto de capital en sistemas y controles más eficientes. Los operadores con balances más sólidos pueden invertir en equipos más ecológicos y absorber el período de recuperación, pero las empresas de nivel medio son menos capaces de hacerlo mientras la presión de adquisiciones continúa limitando los precios en los flujos convencionales. Esto favorece a los actores más grandes y añade presión de consolidación con el tiempo. En el mercado de logística farmacéutica de China, el problema no es solo la inflación de costos; también afecta dónde se construye la nueva capacidad de cadena de frío y con qué rapidez se pueden actualizar las redes interiores.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Función Logística: El Transporte Domina en Escala Mientras los Servicios de Valor Agregado Lideran el Crecimiento

El transporte representó el 52,46% de la participación del mercado de logística farmacéutica de China en 2025, convirtiéndolo en el segmento funcional más grande de toda la cadena operativa. La escala del segmento refleja el papel central del movimiento por carretera en las transferencias interurbanas, la reposición urbana, la entrega hospitalaria y el reabastecimiento de farmacias. El transporte aéreo sigue siendo relevante para biológicos urgentes, muestras de alto valor y envíos clínicos seleccionados donde la velocidad y el control de temperatura importan más que el costo. El transporte fluvial interior y marítimo aún apoya los flujos ambientales a granel en corredores seleccionados donde las ventanas de entrega son menos estrictas y la economía unitaria favorece el movimiento de mayor volumen. La capacidad total de almacenamiento alcanzó 93,816 millones de metros cúbicos en 2025, lo que muestra que la capa de transporte continúa trabajando en estrecha coordinación con una gran base de almacenamiento nacional.

La segunda parte de este segmento cuenta una historia diferente, porque se prevé que los servicios de valor agregado crezcan a una CAGR del 7,74% hasta 2031 y ahora se están convirtiendo en centrales para la diferenciación. Los fabricantes farmacéuticos quieren cada vez más que terceros se encarguen de la serialización, el monitoreo de temperatura conforme con las Buenas Prácticas de Distribución, el cumplimiento de pedidos en farmacias de entrega directa al paciente y la cadena de frío como servicio, en lugar de desarrollar esas capacidades por sí solos. Ese cambio modifica la economía de la industria de logística farmacéutica de China, porque los márgenes se alejan del rendimiento del transporte puro y se orientan hacia superposiciones de servicios con alto cumplimiento normativo. La creación formal por parte de SF Holding de un grupo de negocios de cadena de suministro para ciencias de la vida y productos farmacéuticos a finales de 2025 refleja ese reposicionamiento y contribuyó a impulsar un crecimiento de ingresos de más del 20% en el segmento vertical. El almacenamiento y la distribución, por lo tanto, siguen siendo importantes como una capa intermedia estable, pero el crecimiento está cada vez más vinculado a la integración digital, el manejo validado y la profundidad del servicio externalizado, más que al espacio de almacenamiento por sí solo.

Por Modo de Operación: La Cadena de Frío Ocupa la Posición Premium

La logística de cadena de frío representó el 57,36% del tamaño del mercado de logística farmacéutica de China en 2025 y se proyecta que crezca a una CAGR del 6,91% hasta 2031, convirtiéndola en el modo operativo tanto más grande como de más rápido crecimiento. Esta posición dual muestra cómo el mercado de logística farmacéutica de China se está separando en un nivel premium liderado por el cumplimiento normativo y un nivel ambiental más grande pero de menor rendimiento. La capacidad de almacenamiento en frío se expandió a 4,525 millones de metros cúbicos en 2025, mientras que la flota de vehículos de cadena de frío alcanzó 16.175 unidades, lo que aún dejó la capacidad de transporte especializado muy por debajo del nivel implícito por la demanda de productos sensibles. La brecha importa porque los biológicos, las vacunas y las terapias avanzadas necesitan equipos validados, trazabilidad y sistemas de respuesta que los operadores de flotas generales no pueden proporcionar fácilmente. También respalda precios más sólidos para los operadores que ya cumplen esos requisitos.

La logística sin cadena de frío aún maneja un gran volumen base, especialmente en los flujos de adquisición centralizada para genéricos ambientales y la distribución rutinaria de medicamentos con receta. Esa parte de la industria de logística farmacéutica de China se beneficia de un rendimiento constante y densidad de rutas, pero enfrenta un rendimiento más débil porque las adquisiciones basadas en volumen comprimen la economía de los distribuidores. Un estudio de 2026 de Frontiers in Pharmacology mostró que la adquisición centralizada nacional de medicamentos crea amplios mandatos de disponibilidad en provincias con diferentes niveles de desarrollo, lo que mantiene la distribución ambiental relevante a nivel nacional. Aun así, los operadores en segmentos sin cadena de frío necesitan cada vez más añadir servicios de monitoreo, visibilidad y cumplimiento si quieren defender sus márgenes. La división resultante es clara, porque la escala ambiental sigue siendo necesaria, pero el capital y la atención estratégica en el mercado de logística farmacéutica de China se están moviendo de manera más decisiva hacia la capacidad de cadena de frío.

Por Tipo de Producto: Los Medicamentos con Receta Proporcionan el Volumen Base Mientras las Terapias Celulares y Génicas se Expanden más Rápido

Los medicamentos con receta representaron el 40,92% del tamaño del mercado de logística farmacéutica de China en 2025, respaldados por los patrones de dispensación centrados en hospitales y el continuo dominio de los canales institucionales en la distribución de medicamentos. Este segmento proporciona una carga base grande y recurrente para el mercado de logística farmacéutica de China, ayudando a los distribuidores establecidos a mantener la densidad de rutas y la utilización de almacenes. El flujo es especialmente importante para los operadores con relaciones hospitalarias de larga data y amplia cobertura geográfica. Los medicamentos de venta libre también importan, particularmente a medida que las farmacias de comercio electrónico y la entrega en la misma ciudad están habilitando ciclos de reposición más rápidos para productos de salud del hogar. Los biológicos y biosimilares añaden otra capa importante, porque sus necesidades de manejo están estrechamente vinculadas a la expansión de la infraestructura de cadena de frío validada en todo el país.

Se prevé que las terapias celulares y génicas crezcan a una CAGR del 8,05% hasta 2031, convirtiéndolas en la categoría de producto de más rápido crecimiento en el informe. Su importancia supera su volumen actual porque afectan las normas de custodia, los estándares de embalaje, los controles de identidad y los requisitos de temperatura en toda la cadena de suministro. El mercado de logística farmacéutica de China, por lo tanto, necesita más que capacidad refrigerada adicional, porque estas terapias dependen del manejo de cadena de identidad y el monitoreo continuo a lo largo de la recolección, el retorno de fabricación y la entrega al paciente. Los materiales para ensayos clínicos también se están expandiendo en paralelo a medida que China profundiza su papel en los flujos de investigación multinacional regulada. Los dispositivos médicos y de diagnóstico se benefician de las mismas tendencias de almacenamiento conforme con las Buenas Prácticas de Distribución y procesamiento de suministros hospitalarios, mientras que los medicamentos veterinarios continúan creciendo sobre la base de redes de distribución ambiental más convencionales.

Análisis Geográfico

La región Este representó el 29,20% del tamaño del mercado de logística farmacéutica de China en 2025, y ese liderazgo descansa en la fortaleza combinada del Delta del Río Yangtze en fabricación farmacéutica, demanda hospitalaria, acceso a carga aérea y almacenamiento en frío conforme con las Buenas Prácticas de Distribución. Shanghái, Jiangsu y Zhejiang continúan albergando algunos de los activos logísticos de temperatura controlada y en zona franca más avanzados del país. El centro de Novo Nordisk en la Zona Franca Integral del Aeropuerto de Pudong en Shanghái entró en plena operación en 2025, con almacenamiento a múltiples temperaturas, control de humedad y automatización, lo que refleja el papel de la región como referente para la logística farmacéutica de alto estándar[4]"Novo Nordisk Inaugura Centro Logístico en Shanghái," CIIE 2025, english.shanghai.gov.cn. ENGLISH.SHANGHAI.GOV.CN. La región Sur, liderada por Guangdong, complementa al Este al servir como un importante corredor internacional para biológicos y otros flujos de atención médica regulados. El centro de Guangzhou con certificación CEIV Pharma de FedEx y el acuerdo exclusivo de KLN como proveedor de logística de cuarto nivel para Teva en el Gran Área de la Bahía muestran cómo el corredor sur se está volviendo más especializado y más externalizado.

La región Norte sigue siendo importante porque Pekín, Tianjin y Hebei combinan densidad hospitalaria, visibilidad política y volumen de adquisiciones institucionales. Las medidas de gobernanza del tráfico de Pekín en 2026 en torno a 22 hospitales principales están reformando los horarios de entrega y la planificación de vehículos, lo que está empujando a los distribuidores hacia cargas más pequeñas, sistemas de citas más precisos y mayor uso de ventanas de entrega nocturna. La región Central está ganando importancia estratégica como vínculo entre los clústeres costeros más fuertes y las zonas de demanda interior. El Noreste aún atiende una demanda hospitalaria significativa, pero la región enfrenta un camino más difícil para construir impulso logístico porque la salida demográfica y el menor peso manufacturero reducen el ritmo de nuevas inversiones.

El Suroeste y el Noroeste representan la frontera a largo plazo más relevante para el mercado de logística farmacéutica de China. Se prevé que el Suroeste crezca a una CAGR del 6,29% hasta 2031, respaldado por el gasto en infraestructura pública, el aumento de la producción farmacéutica interior y pruebas de rutas con drones más activas. La ruta de drones para medicamentos de emergencia de Chongqing, lanzada en marzo de 2025, redujo un trayecto por carretera de 45 minutos a 26 minutos, mientras que el vuelo comercial de drones de Yunnan en marzo de 2026 redujo una ruta de montaña mucho más larga a 27 minutos. El Noroeste aún enfrenta el mayor desafío de última milla, pero el Centro de Operaciones Logísticas de Baja Altitud Tianyi de Xinjiang y la ruta de entrega por drones de Xi'an muestran cómo la región está probando nuevos modelos operativos para la distribución médica. Estos movimientos no eliminan la brecha estructural de inmediato, pero mejoran el caso operativo para un servicio farmacéutico más confiable en terrenos difíciles. Con el tiempo, esto significa que el crecimiento geográfico en el mercado de logística farmacéutica de China dependerá no solo de la densidad de demanda, sino también de qué tan bien se integren los nuevos formatos de transporte en redes regionales conformes.

Panorama Competitivo

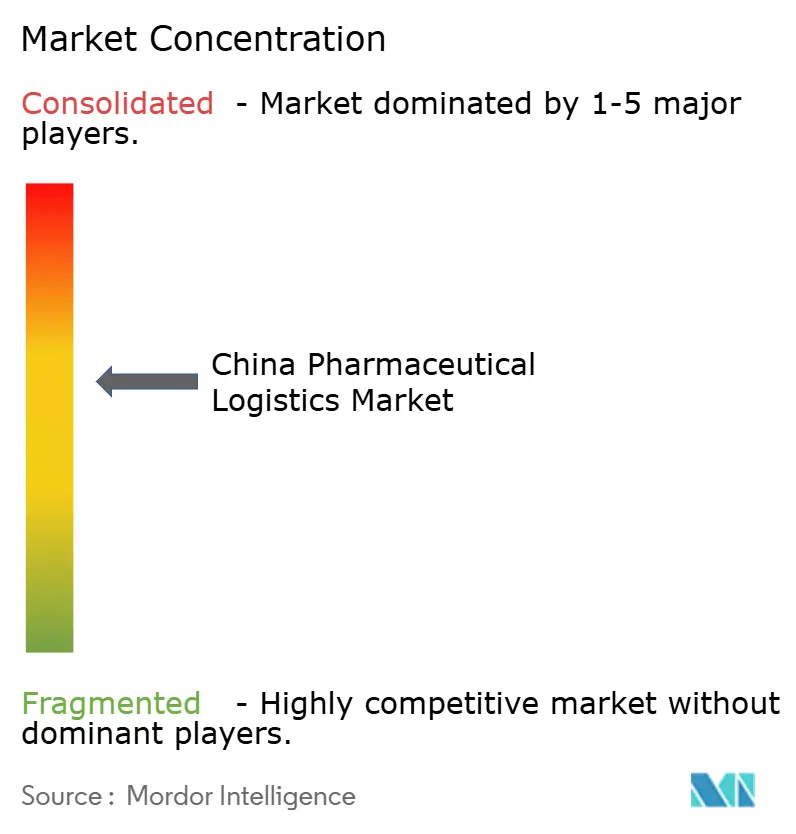

El mercado de logística farmacéutica de China sigue siendo semiconsolidado en la cima, con distribuidores respaldados por el Estado que aún mantienen las posiciones más sólidas en los canales hospitalarios e institucionales a través de sistemas de distribución y almacenamiento establecidos desde hace mucho tiempo. Su ventaja proviene de la densidad de rutas, las relaciones de adquisición, el amplio alcance de inventario y los procesos de cumplimiento establecidos, más que de la velocidad por sí sola. Esta estructura de nivel superior aún importa porque el canal hospitalario sigue siendo central para el flujo de medicamentos con receta en China. Al mismo tiempo, el mercado de logística farmacéutica de China se está volviendo más competitivo en los segmentos de más rápido crecimiento para biológicos, cumplimiento en el mismo día y servicios de valor agregado. Ese cambio está debilitando la antigua suposición de que la escala en la distribución hospitalaria convencional es suficiente para proteger los márgenes en todas las funciones logísticas.

Los operadores nativos en tecnología están usando un enfoque diferente. SF Holding ha estado construyendo una oferta más enfocada en ciencias de la vida y productos farmacéuticos, y sus resultados anuales de 2025 destacaron un crecimiento de ingresos de más del 20% en ese segmento vertical tras la creación formal de un grupo de negocios de cadena de suministro dedicado. JD Logistics también es parte de este cambio competitivo a través del cumplimiento de pedidos de atención médica y la infraestructura de entrega rápida, aunque los ejemplos operativos más citados públicamente en el material suministrado se centran más en la expansión de canales que en la propiedad de activos farmacéuticos certificados. En el mercado de logística farmacéutica de China, estas empresas compiten utilizando pronósticos digitales, cumplimiento distribuido e interfaces de cliente más estrechas, en lugar de depender únicamente del modelo de distribuidor heredado. El resultado es un panorama de dos vías donde los actores establecidos defienden los flujos institucionales amplios y las nuevas plataformas capturan participación donde la conveniencia, la visibilidad y la capacidad de respuesta de la cadena de frío importan más.

Los operadores multinacionales siguen siendo importantes en los corredores farmacéuticos transfronterizos, la logística de ensayos clínicos y el manejo certificado de productos sensibles. FedEx fortaleció su posición en China con la certificación CEIV Pharma para Guangzhou en 2025, mientras que Nippon Express China obtuvo la certificación de Buenas Prácticas de Distribución para instalaciones en Shanghái y Lianyungang, ambas señales de un compromiso más profundo con la logística farmacéutica regulada. Otro movimiento estratégico provino de KLN Logistics Network, que fue seleccionada por Teva como su proveedor exclusivo de logística de cuarto nivel en el Gran Área de la Bahía en marzo de 2025, reforzando la tendencia hacia la externalización integrada en corredores de atención médica de alto valor. El despliegue del almacén integrado de Taobao Shangou y Jointown Pharmaceutical Group en abril de 2026 es otro ejemplo, porque vincula la demanda de farmacias de comercio electrónico con infraestructura logística conforme de entrega en el mismo día en 12 ciudades. En conjunto, estos movimientos muestran que el mercado de logística farmacéutica de China aún está liderado por actores de escala en la cima, pero sus futuros cambios de participación serán decididos más por la profundidad del cumplimiento normativo, la capacidad de cadena de frío y la calidad del cumplimiento digital que por el tamaño de la red por sí solo.

Líderes de la Industria de Logística Farmacéutica de China

-

Sinopharm Logistics

-

China Resources Pharmaceutical Commercial

-

Shanghai Pharma Logistics

-

Jointown Pharmaceutical Group

-

SF Express

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2026: Taobao Shangou y Jointown Pharmaceutical Group lanzaron el primer sistema de almacén integrado de China para el comercio minorista de atención médica instantánea, incorporando entrega en cadena de frío para productos sensibles a la temperatura, incluidos insulina y reactivos de diagnóstico, en 12 ciudades; esto posiciona a Jointown en la intersección del comercio electrónico farmacéutico y la logística de cadena de frío en el mismo día, compitiendo directamente con el modelo de entrega de atención médica en línea a fuera de línea de Meituan.

- Diciembre de 2025: Sinotrans Limited estableció una empresa conjunta con China Railway International Multimodal Transport Co. (una subsidiaria del Grupo Ferroviario Estatal de China) para formar Sinotrans Railway Container (Xi'an) International Logistics Co., expandiendo la conectividad multimodal farmacéutica y de carga desde el Noroeste hacia el Centro y el Este de China.

- Octubre de 2025: El centro de almacenamiento y logística de Novo Nordisk en la Zona Franca Integral del Aeropuerto de Pudong en Shanghái entró en plena operación, integrando almacenamiento a múltiples temperaturas, monitoreo avanzado de humedad y automatización para la distribución farmacéutica en zona franca y fuera de zona franca, estableciendo un nuevo referente para los centros logísticos de empresas farmacéuticas internacionales en China.

- Agosto de 2025: La primera ruta urbana de entrega farmacéutica por drones del Noroeste de China fue lanzada en el Distrito Baqiao de Xi'an por el Grupo de Logística de la Provincia de Shaanxi, utilizando un dron de rotor de alta carga que cubre 13,5 km y reduce el tiempo de entrega en más de 3 veces en comparación con el transporte terrestre, contribuyendo a la iniciativa del "círculo de logística de emergencia farmacéutica de 15 minutos".

Alcance del Informe del Mercado de Logística Farmacéutica de China

| Transporte | Carretera |

| Aéreo | |

| Marítimo y Vías Fluviales Interiores | |

| Ferroviario | |

| Almacenamiento y Distribución | |

| Servicios de Valor Agregado y Otros |

| Logística de Cadena de Frío |

| Logística sin Cadena de Frío |

| Medicamentos con Receta |

| Medicamentos de Venta Libre |

| Biológicos y Biosimilares |

| Vacunas y Hemoderivados |

| Materiales para Ensayos Clínicos |

| Terapias Celulares y Génicas |

| Dispositivos Médicos y de Diagnóstico |

| Medicina Veterinaria |

| Otros |

| Norte |

| Noreste |

| Este |

| Centro |

| Sur |

| Suroeste |

| Noroeste |

| Por Función Logística | Transporte | Carretera |

| Aéreo | ||

| Marítimo y Vías Fluviales Interiores | ||

| Ferroviario | ||

| Almacenamiento y Distribución | ||

| Servicios de Valor Agregado y Otros | ||

| Por Modo de Operación | Logística de Cadena de Frío | |

| Logística sin Cadena de Frío | ||

| Por Tipo de Producto | Medicamentos con Receta | |

| Medicamentos de Venta Libre | ||

| Biológicos y Biosimilares | ||

| Vacunas y Hemoderivados | ||

| Materiales para Ensayos Clínicos | ||

| Terapias Celulares y Génicas | ||

| Dispositivos Médicos y de Diagnóstico | ||

| Medicina Veterinaria | ||

| Otros | ||

| Por Región | Norte | |

| Noreste | ||

| Este | ||

| Centro | ||

| Sur | ||

| Suroeste | ||

| Noroeste |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor del mercado de logística farmacéutica de China en 2026?

El valor del mercado asciende a 60,29 mil millones de USD en 2026.

¿Qué función logística lidera en China?

El transporte se mantuvo como la función más grande con una participación del 52,46% en 2025, respaldado por su papel en las rutas troncales, el suministro hospitalario y la reposición urbana.

¿Por qué es tan importante la cadena de frío en la cadena de suministro de medicamentos de China?

La cadena de frío representó el 57,36% de la participación en 2025 y se proyecta que crezca a una CAGR del 6,91%, impulsada por biológicos, vacunas y terapias de control de temperatura más exigentes.

¿Qué grupo de productos está creciendo más rápido?

Las terapias celulares y génicas son el tipo de producto de más rápido crecimiento con una CAGR del 8,05% hasta 2031 porque requieren manejo especializado y transporte criogénico.

¿Qué región de China es la más grande y cuál está creciendo más rápido?

El Este lideró con una participación del 29,20% en 2025, mientras que se espera que el Suroeste registre el crecimiento más rápido con una CAGR del 6,29% hasta 2031.

¿Qué está cambiando la competencia en este espacio?

La competencia está cambiando a medida que los distribuidores respaldados por el Estado defienden los canales hospitalarios mientras los operadores liderados por tecnología y las empresas internacionales certificadas ganan terreno en cadena de frío, cumplimiento de pedidos de comercio electrónico y segmentos de alto cumplimiento normativo.

Última actualización de la página el: