Tamaño y Cuota del Mercado de Logística Química de Europa

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

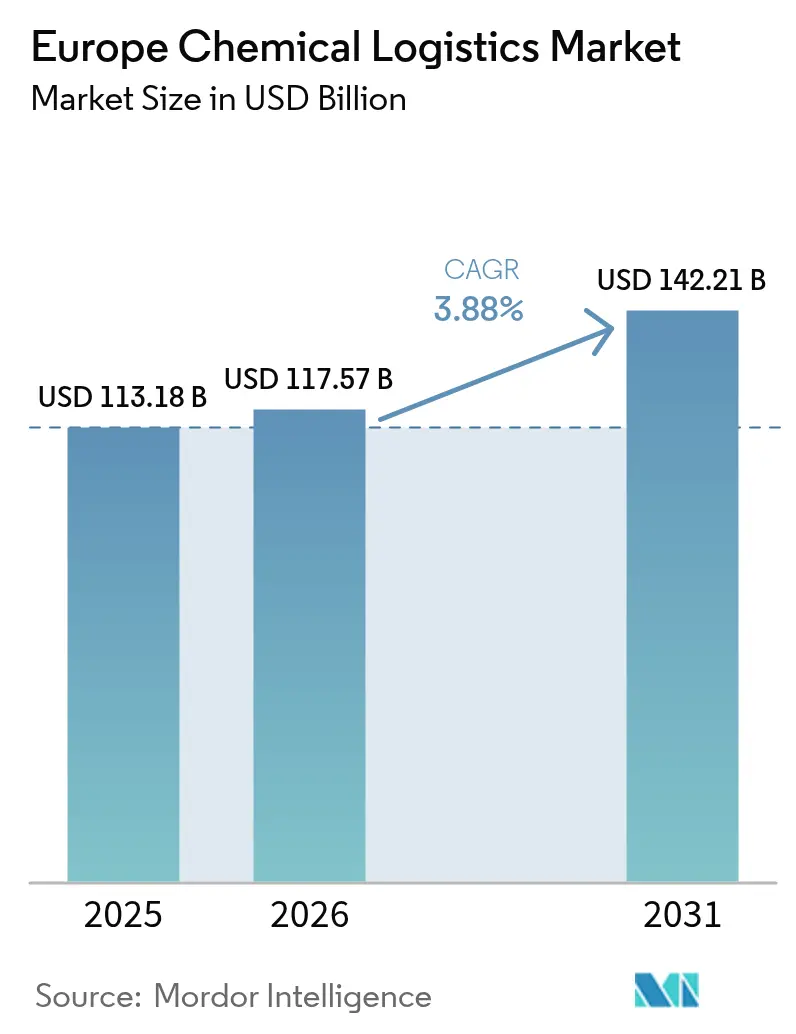

| Tamaño del mercado en el año base (2025) | 113.18 Mil millones de dólares |

| Tamaño del Mercado (2026) | 117.57 Mil millones de dólares |

| Tamaño del Mercado (2031) | 142.21 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.88% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Logística Química de Europa por Mordor Intelligence

El tamaño del mercado de logística química de Europa fue valorado en 113.180 millones USD en 2025 y se estima que crecerá desde 117.570 millones USD en 2026 hasta alcanzar 142.210 millones USD en 2031, a una CAGR del 3,88% durante el período de previsión (2026-2031). La expansión sostenida se deriva de los resilientes clusters de producción química, los continuos incentivos gubernamentales al transporte ferroviario de mercancías y la creciente demanda de servicios con control de temperatura que respaldan la producción de química verde y biológicos. Las empresas optimizan las rutas transfronterizas para alinearse con los mandatos de diversificación energética del REPowerEU mientras refuerzan las redes de tipo hub-and-spoke en torno a los centros de fabricación especializada. Las plataformas digitales de emparejamiento de carga mejoran la utilización de activos para la carga peligrosa, y las fusiones entre los principales proveedores de logística de terceros (3PL) aceleran la densidad de la red. Sin embargo, la inflación de costes derivada de los peajes indexados al CO₂ y la escasez de conductores con certificación ADR restringen la capacidad, lo que hace que el cumplimiento normativo y la adopción tecnológica sean críticos para el posicionamiento competitivo en el mercado de logística química de Europa.

Conclusiones Clave del Informe

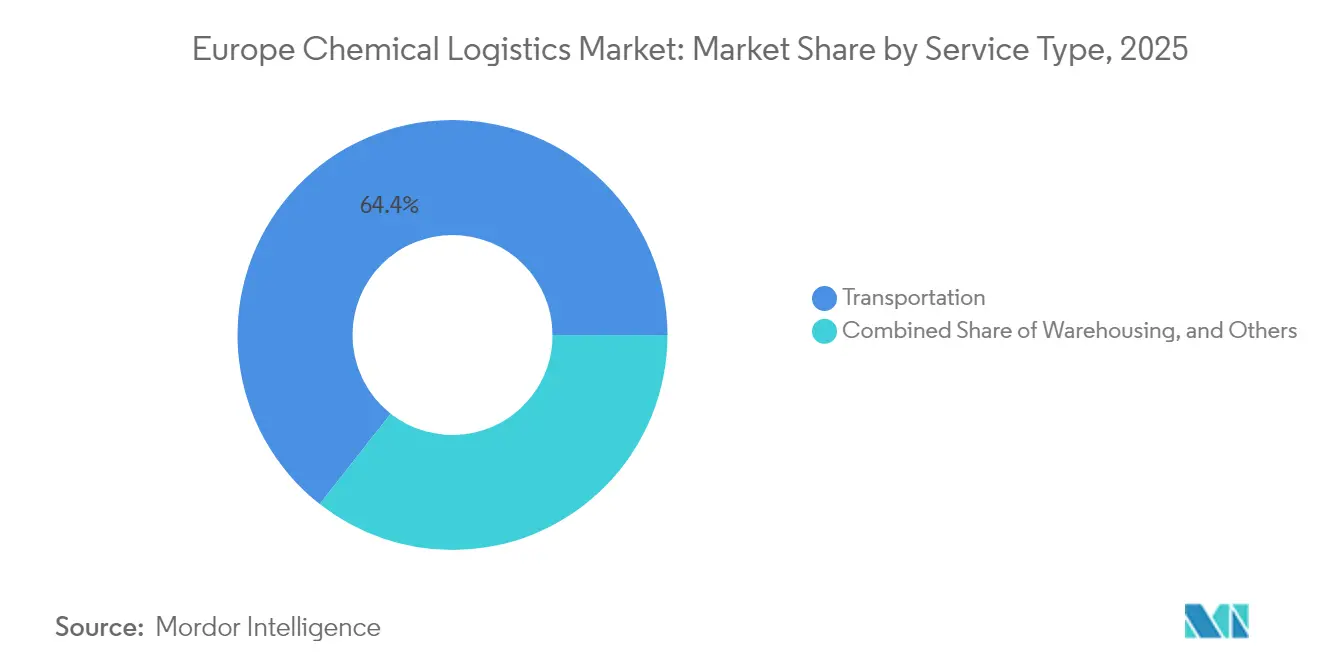

- Por servicio, el transporte representó el 64,40% de la cuota del mercado de logística química de Europa en 2025, mientras que se espera que los servicios de valor añadido registren la CAGR más rápida del 3,56% hasta 2031.

- Por industria de usuario final, el petróleo y el gas mantuvo el 25,60% del tamaño del mercado de logística química de Europa en 2025; se prevé que los productos químicos especiales crezcan más rápidamente con una CAGR del 3,73% hasta 2031.

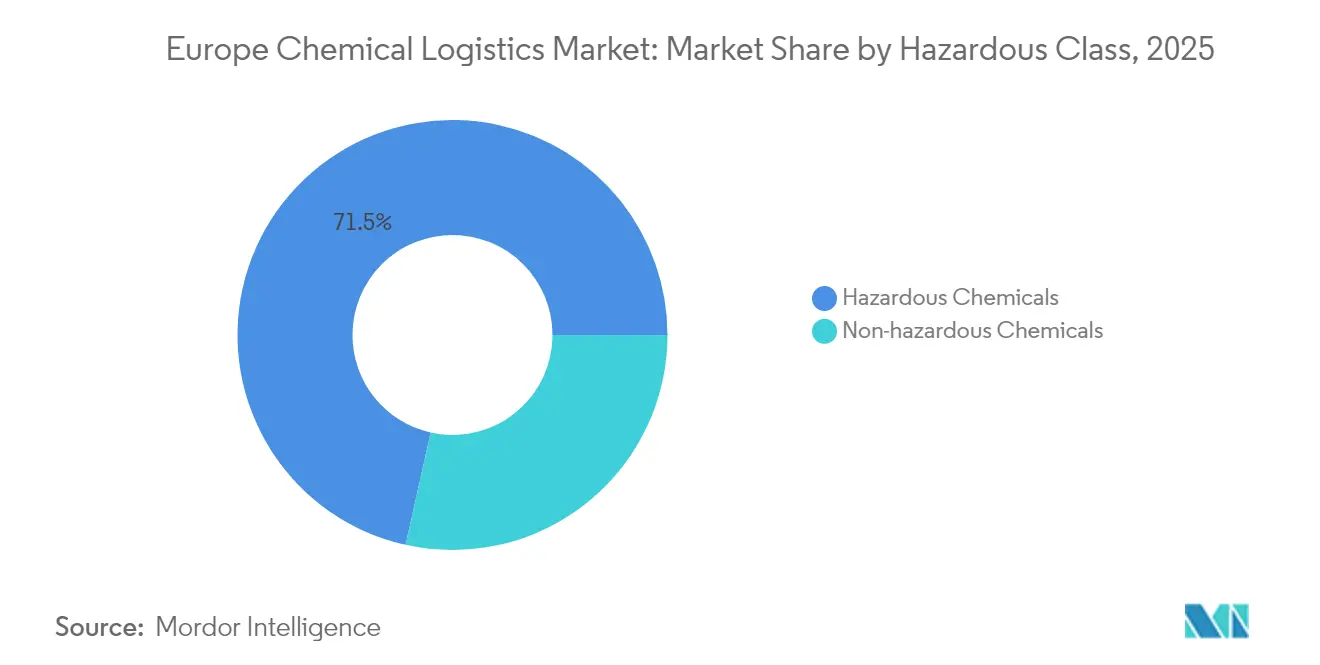

- Por clase de peligrosidad, los productos químicos peligrosos representaron una cuota dominante del 71,50% del mercado de logística química de Europa en 2025 y deberían expandirse a una CAGR del 4,05% hasta 2031.

- Por control de temperatura, se prevé que la logística con control de temperatura registre la CAGR más alta del 4,32% entre 2026-2031, aunque los servicios sin control de temperatura mantuvieron una cuota de ingresos del 59,40% en 2025.

- Por geografía, Alemania lideró con una cuota de ingresos del 16,80% en 2025, mientras que se proyecta que Polonia registre la CAGR más rápida del 4,08% durante el período de previsión.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Logística Química de Europa

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Concentración de la demanda de productos químicos verdes | +0.8% | Alemania, Países Bajos, Francia | Mediano plazo (2-4 años) |

| Redireccionamiento de productos químicos a granel mediante REPowerEU | +0.9% | Paneuropeo, con mayor intensidad en Alemania y Países Bajos | Corto plazo (≤ 2 años) |

| Subsidios a apartaderos ferroviarios en planta | +0.5% | Alemania, Países Bajos | Largo plazo (≥ 4 años) |

| Expansión de los parques de contenedores ISO conformes con ADR | +0.6% | Clusters industriales en toda Europa | Mediano plazo (2-4 años) |

| Densificación de redes 3PL impulsada por fusiones y adquisiciones | +0.7% | Región DACH y Europa en general | Mediano plazo (2-4 años) |

| Plataformas digitales de emparejamiento de carga para mercancías peligrosas | +0.4% | Adopción temprana en Alemania y Países Bajos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La demanda de productos químicos verdes concentra cargas más cerca de los centros especializados

Los fabricantes dedicados a la química sostenible están relocalizando la producción cerca de los clusters establecidos, acortando las distancias de entrega pero incrementando los requisitos de infraestructura con control de temperatura y conforme a ADR. La integración de ICIG de los sitios de Valtris Advanced Organics en su plataforma Vynova ilustra cómo la integración vertical dentro de los parques químicos aumenta la densidad de carga y hace necesarios almacenes especializados con monitorización ambiental continua. Los proveedores logísticos que ofrecen capacidad de cadena de frío validada y flotas de contenedores ISO herméticos obtienen tarifas premium porque los intermediarios farmacéuticos y cosméticos exigen protocolos de manipulación estrictos.

REPowerEU acelera el redireccionamiento intraeuropeo de productos químicos a granel

La política de la UE para reducir la dependencia de las materias primas rusas ha redirigido los flujos de productos químicos a granel hacia los puertos occidentales y los centros multimodales interiores. La extensión de Alemania de 229 millones EUR (252,73 millones USD) en subsidios de acceso a vías hasta 2028 refuerza la viabilidad del ferrocarril, reduciendo los costes de extremo a extremo hasta un 20% en comparación con el transporte por carretera de largo recorrido. Los 3PL ágiles capaces de armonizar el cumplimiento aduanero, de seguridad y de sostenibilidad en varios estados miembros obtienen nuevos contratos a medida que los fabricantes renegocian las cadenas de suministro[1]"Implementación del cobro de peajes basados en CO2," Transporte y Medio Ambiente, transportenvironment.org.

Subsidios a apartaderos ferroviarios en planta en Alemania y Países Bajos

Las subvenciones para apartaderos ferroviarios en fábrica reducen los costes de manipulación y limitan las emisiones de carbono. Los parques industriales de base química que invierten en vías privadas reportan reducciones de 2 a 3 días en los ciclos de pedido a entrega, al mismo tiempo que canalizan volúmenes a granel lejos de las autopistas congestionadas. El consiguiente cambio modal amplifica la ventaja competitiva de los proveedores que operan servicios de trenes completos y estaciones certificadas de limpieza de vagones cisterna, reforzando el segmento ferroviario del mercado de logística química de Europa[2]"Subsidios a los cargos de acceso a vías extendidos hasta 2028," Ministerio Federal de Asuntos Digitales y Transporte, bmdv.bund.de.

Expansión de los parques de arrendamiento de contenedores ISO conformes con ADR

Los especialistas en arrendamiento como Trifleet y Eurotainer amplían sus flotas europeas, liberando a los cargadores de cuantiosas compras iniciales. Los diseños estandarizados simplifican la limpieza, la certificación y la instalación de sensores, mejorando la utilización de la flota y garantizando la conformidad normativa. La mayor disponibilidad de contenedores ISO de carrocería intercambiable ofrece flexibilidad ante los picos estacionales de demanda y para las nuevas formulaciones de base biológica, acelerando la capacidad de respuesta de la cadena de suministro en el sector de logística química de Europa.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez de conductores de camión con certificación ADR | -0.7% | Alemania y Reino Unido | Corto plazo (≤ 2 años) |

| Peajes de corredor de CO₂ más estrictos en la Autobahn alemana | -0.5% | Alemania, con efecto secundario en Países Bajos y Austria | Mediano plazo (2-4 años) |

| Capacidad limitada de rutas ferroviarias | -0.4% | Alemania, Países Bajos, Francia | Largo plazo (≥ 4 años) |

| Incremento inflacionario en el envasado especializado | -0.6% | Paneuropeo, agudo en la cadena de frío farmacéutica | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Escasez de conductores de camión con certificación ADR

Los costes de formación que oscilan entre 600 y 1.700 GBP suponen una barrera de entrada, mientras que las jubilaciones superan la emisión de nuevas licencias. El mercado de logística química de Europa experimenta por tanto desequilibrios en las rutas y aumentos de las tarifas de mercado spot con escaso aviso previo. Los proveedores contrarrestan esta situación con academias internas, primas salariales y una planificación de rutas más rigurosa, aunque persisten las brechas de capacidad, especialmente para las mercancías peligrosas de alta consecuencia[3]"Costes y requisitos de la formación ADR," ADR Training, adr-training.co.uk.

Peajes de corredor de CO₂ más estrictos en la Autobahn alemana

Alemania introdujo cargos indexados al carbono que elevan los costes por kilómetro para las unidades diésel Euro VI hasta un 15%, impactando directamente a las flotas de carga peligrosa cuyas opciones de conversión de tren motriz siguen siendo limitadas. La diversificación de rutas hacia el ferrocarril, las vías navegables interiores y las soluciones intermodales mitiga la carga, aunque requiere una reingeniería de la red con uso intensivo de capital.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por servicio: El dominio del transporte impulsa la consolidación

El transporte mantuvo el 64,40% de los ingresos en 2025, ya que los movimientos especializados en camión cisterna, vagón cisterna ferroviario y contenedor ISO siguen siendo la columna vertebral del mercado de logística química de Europa. El segmento asegura economías de escala mediante proyectos de densificación de redes, como la pendiente adquisición de DB Schenker por parte de DSV. Mientras tanto, se prevé que el tamaño del mercado de logística química de Europa para los servicios de valor añadido se expanda a una CAGR del 3,56%, lo que refleja un incremento en las tareas de etiquetado, reenvasado e inspección de calidad integradas en centros de distribución química multicliente.

Dentro del transporte, la carretera gestiona los envíos urgentes o peligrosos, mientras que el ferrocarril gana cuota en los corredores de largo recorrido respaldados por incentivos gubernamentales. Las plataformas digitales que emparejan capacidad conforme con ADR con cargas de retorno reducen los trayectos en vacío, mejorando los márgenes incluso cuando se incrementan los recargos por peaje. Las soluciones de transporte aéreo y de cabotaje marítimo atienden cargas nicho de alto valor donde el tiempo de tránsito o los descuentos por volumen superan las primas de coste.

Las ofertas de valor añadido incluyen cada vez más documentación regulatoria, gestión de datos de seguridad e informes de sostenibilidad, permitiendo a los cargadores externalizar la complejidad del cumplimiento normativo. A medida que la divulgación en materia ambiental, social y de gobernanza (ESG) se vuelve obligatoria, los 3PL integran paneles de control de CO₂ en sus portales, convirtiendo el rendimiento logístico en datos de emisiones accionables. La creciente demanda de logística en planta, mezcla y análisis de muestras difumina aún más la línea entre la fabricación por contrato y la logística de terceros, elevando la sofisticación del servicio en todo el sector de logística química de Europa.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por industria de usuario final: El liderazgo del petróleo y el gas se enfrenta al crecimiento de los productos especiales

El petróleo y el gas representó el 25,60% de los ingresos de 2025, respaldado por los flujos de materias primas petroquímicas establecidos. Sin embargo, se prevé que la demanda de productos químicos especiales procedente de las industrias farmacéutica y cosmética crezca a una CAGR del 3,73%, superando a los segmentos a granel. El tamaño del mercado de logística química de Europa para la distribución farmacéutica se beneficia de los nuevos sitios de biológicos que exigen soluciones de cadena de frío certificadas GDP, como el ampliado campus de UPS Healthcare en Dublín.

La logística cosmética ahora refleja las condiciones de grado farmacéutico, poniendo énfasis en la consistencia de la temperatura, la segregación de alérgenos y la trazabilidad por lotes. Las iniciativas de química verde intensifican la urgencia de entornos controlados. Los cargadores petroquímicos, en contraste, se enfrentan a la volatilidad de precios y a los vientos en contra de la transición energética, lo que impulsa proyectos de eficiencia como las adaptaciones de apartaderos ferroviarios y la conectividad por barcaza en los complejos de refinería. Los productos químicos agrícolas y los gases industriales siguen siendo contribuyentes estables, aunque requieren envases diversos, desde contenedores intermedios a granel (IBC) hasta paquetes de cilindros, lo que amplía las capacidades de los 3PL en el mercado de logística química de Europa.

Por clase de peligrosidad: Los productos químicos peligrosos impulsan los servicios premium

La carga peligrosa representó el 71,50% de los ingresos en 2025, obteniendo tarifas de flete premium y un despliegue de equipos especializados. La cuota del mercado de logística química de Europa para materiales peligrosos se beneficia de las barreras regulatorias que limitan la competencia a los operadores certificados. Los proveedores gestionan la formación continua de conductores, las inspecciones periódicas de vehículos y las extensiones de seguros, lo que refuerza las barreras de entrada al mercado.

El sector de logística química de Europa aprovecha la telemática avanzada, los sensores de presión y el geofencing para cumplir con las directivas ADR y Seveso. Los flujos no peligrosos, aunque de considerable volumen, experimentan una comoditización a medida que los transportistas de carga general avanzan en el segmento; por tanto, los márgenes se mantienen más bajos. La CAGR prevista del 4,05% para el segmento peligroso hasta 2031 se sustenta en el crecimiento de los precursores de baterías de iones de litio, biosolventes y reactivos de alta pureza, cada uno de los cuales requiere una segregación y documentación meticulosas.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por control de temperatura: La expansión de la cadena de frío impulsa el crecimiento

Se prevé que el flete con control de temperatura aumente a una CAGR del 4,32%, más rápido que el mercado de logística química de Europa en general, impulsado por los biológicos, las vacunas y los aditivos sensibles al calor. Los operadores adaptan los semirremolques con unidades de refrigeración eléctrica y monitorización remota para alinearse con la legislación de transporte verde de la UE. Los proyectos de demostración como los camiones frigoríficos eléctricos de batería de Frigo Logistics en Polonia ilustran la viabilidad temprana.

Los movimientos sin control de temperatura siguen representando la mayor parte de los volúmenes gracias a las resinas de uso general y los minerales inorgánicos. Sin embargo, los cargadores solicitan cada vez más el mapeo validado de la temperatura incluso para la carga a temperatura ambiente, para garantizar la integridad del producto ante climas impredecibles, lo que empuja a los transportistas establecidos hacia actualizaciones tecnológicas.

Análisis Geográfico

Alemania captó el 16,80% de los ingresos de 2025 gracias a su producción química de 200.000 millones EUR (220.720 millones USD) y su red de depósitos conformes con ADR. Los subsidios federales a los cargos ferroviarios y la inversión público-privada refuerzan la capacidad de los corredores y apoyan el mercado de logística química de Europa. No obstante, los peajes indexados al CO₂ elevan el gasto en transporte por carretera, fomentando la diversificación modal. Los maduros clusters de Ludwigshafen, Leverkusen y la cuenca del Rin-Ruhr se apoyan en sinergias sincronizadas de barcaza-ferrocarril-carretera, fomentando la demanda de servicios de orquestación 4PL.

Polonia emerge como el mercado de más rápido crecimiento con una CAGR del 4,08%, respaldada por una superficie de almacenes que supera los 35 millones de m² y el interés inversor en modernos parques de Clase A que cumplen con las normas de almacenamiento de productos químicos. Los corredores de transporte de carga que conectan Silesia con los puertos del Báltico permiten el tránsito este-oeste, mientras que los menores costes laborales agudizan la competitividad. Los 3PL internacionales amplían su presencia; el centro de DB Schenker en Rawicz creció hasta 27.000 m² en mayo de 2025 para atender a clientes de productos químicos ópticos y especiales.

Los Países Bajos, Francia y el Reino Unido mantienen sofisticadas plataformas multimodales. Las terminales de productos líquidos a granel de Róterdam y su red de tuberías anclan las materias primas transatlánticas. Los cruces del Canal de la Mancha por Calais facilitan los productos químicos urgentes del Reino Unido, aunque los flujos de trabajo aduaneros posteriores al Brexit obligan a invertir en declaraciones digitales. El sur de Europa (Italia, España) aprovecha las rutas mediterráneas para el comercio de agroquímicos y resinas, favorecido por el auge de las iniciativas de productos químicos renovables. Los países nórdicos se centran en los derivados del hidrógeno verde y los materiales avanzados, obteniendo tarifas de flete premium debido a su geografía remota y sus estrictos requisitos de seguridad.

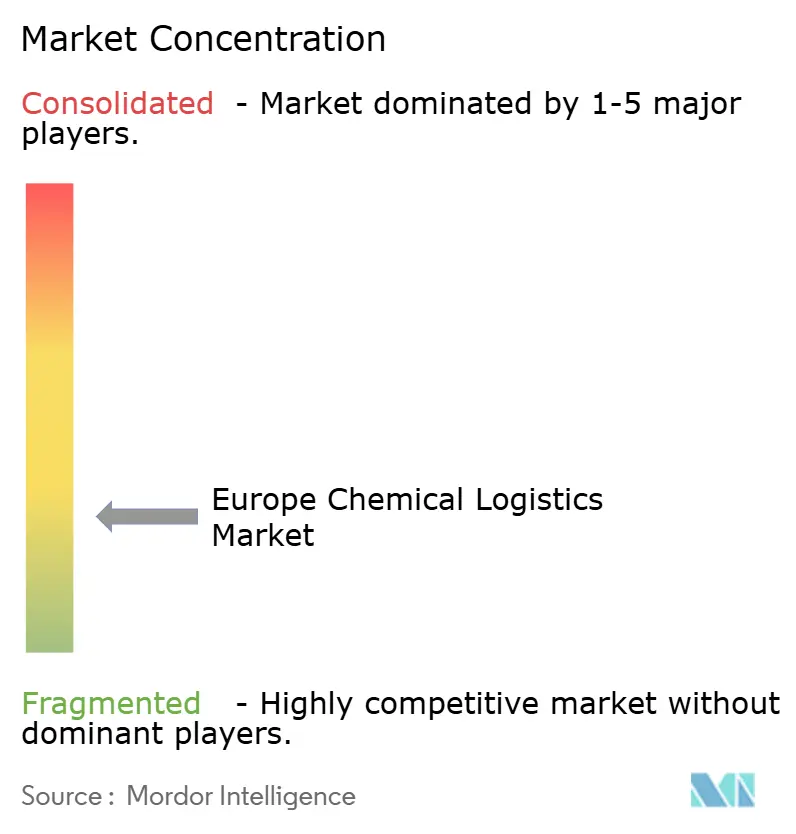

Panorama Competitivo

La competencia en el mercado de logística química de Europa sigue siendo moderada. La prevista adquisición de DB Schenker por parte de DSV está a punto de reconfigurar las clasificaciones al combinar extensas redes terrestres europeas y un profundo conocimiento del sector químico. La adquisición de Hanse Service Group por parte de Logwin en julio de 2025 añadió capacidad de cadena de frío certificada GDP, lo que indica una consolidación selectiva hacia los nichos de mayor margen.

Las inversiones en tecnología diferencian a los líderes del mercado: XPO Logistics integra la planificación de rutas mediante IA y paneles de control de CO₂ para cumplir los objetivos de sostenibilidad de los cargadores. Los especialistas regionales más pequeños sobreviven gracias a su experiencia única, como la gestión de apartaderos ferroviarios a granel o la logística integrada en planta en parques químicos.

Las plataformas integradas que ofrecen visibilidad de extremo a extremo, documentación regulatoria e informes de emisiones obtienen contratos premium. La modernización de la flota hacia combustibles alternativos sigue siendo gradual debido a las limitaciones técnicas en el transporte de mercancías peligrosas, aunque los pioneros aseguran licitaciones de contratos verdes procedentes de productores centrados en la sostenibilidad.

Líderes del Sector de Logística Química de Europa

DHL

DSV A/S

CEVA Logistics

XPO Logistics

Kuehne + Nagel

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Julio de 2025: Logwin AG adquirió Hanse Service Internationale Fachspedition GmbH y Pharmalogisticspartner Internationale Fachspedition GmbH, añadiendo 7.600 m² de espacio con control de temperatura y las certificaciones GDP, de mayorista e IFS.

- Mayo de 2025: Wincanton, un socio líder de la cadena de suministro para empresas del Reino Unido, y Tata Chemicals Europe DB Schenker ampliaron su arrendamiento en el centro Hillwood Rawicz en Polonia en 9.800 m², subrayando el auge logístico de Polonia.

- Abril de 2025: Rohlig Suus Logistics reubicó su sucursal de Lublin, aumentando la capacidad un 30% con un nuevo terminal de cross-docking.

- Marzo de 2025: ID Logistics Germany anunció un centro de e-fulfillment de 68.000 m² en Diemelstadt, con una instalación solar de 4,8 MWp.

Alcance del Informe del Mercado de Logística Química de Europa

La logística química hace referencia al transporte de productos químicos a granel a través de una amplia gama de equipos. Estos equipos están fabricados para maximizar la variedad de productos transportados por medios multimodales.

El informe del mercado europeo de logística química proporciona información sobre el mercado, como la visión general del mercado, la dinámica del mercado, el análisis de la cadena de valor/cadena de suministro, las tendencias tecnológicas, los escenarios de inversión, las regulaciones e iniciativas gubernamentales, y la información sobre el mercado 3PL en Europa (tamaño y previsión del mercado). También cubre el impacto de la pandemia de COVID-19 en el mercado de logística química y el atractivo del sector, según lo determinado por el Análisis de las Cinco Fuerzas de Porter.

El Mercado de Logística Química de Europa está segmentado por servicio (transporte, almacenamiento, distribución, gestión de inventario y otros servicios de valor añadido), modo de transporte (carretera, ferrocarril, marítimo y tubería), usuario final (industria farmacéutica, industria cosmética, industria de petróleo y gas, industria de productos químicos especiales y otros usuarios finales (como la industria del recubrimiento)) y geografía (Alemania, Reino Unido, Países Bajos, Francia, Italia, España, Polonia, Bélgica, Suecia y resto de Europa). El informe ofrece tamaños de mercado y previsiones en valor (USD) para todos los segmentos anteriores.

| Transporte | Carretera |

| Ferrocarril | |

| Aéreo | |

| Marítimo | |

| Almacenamiento, Distribución y Gestión de Inventario | |

| Otros Servicios |

| Farmacéutica |

| Cosmética |

| Petróleo y Gas |

| Productos Químicos Especiales |

| Otros Usuarios Finales |

| Productos Químicos Peligrosos |

| Productos Químicos No Peligrosos |

| Con Control de Temperatura (Refrigerado/Calefactado) |

| Sin Control de Temperatura |

| Alemania |

| Reino Unido |

| Países Bajos |

| Francia |

| Italia |

| España |

| Polonia |

| BENELUX (Bélgica, Países Bajos y Luxemburgo) |

| NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega y Suecia) |

| Resto de Europa |

| Por Servicio (Valor, millones USD) | Transporte | Carretera |

| Ferrocarril | ||

| Aéreo | ||

| Marítimo | ||

| Almacenamiento, Distribución y Gestión de Inventario | ||

| Otros Servicios | ||

| Por Industria de Usuario Final (Valor, millones USD) | Farmacéutica | |

| Cosmética | ||

| Petróleo y Gas | ||

| Productos Químicos Especiales | ||

| Otros Usuarios Finales | ||

| Por Clase de Peligrosidad (Valor, millones USD) | Productos Químicos Peligrosos | |

| Productos Químicos No Peligrosos | ||

| Por Control de Temperatura (Valor, millones USD) | Con Control de Temperatura (Refrigerado/Calefactado) | |

| Sin Control de Temperatura | ||

| Por Geografía (Valor, millones USD) | Alemania | |

| Reino Unido | ||

| Países Bajos | ||

| Francia | ||

| Italia | ||

| España | ||

| Polonia | ||

| BENELUX (Bélgica, Países Bajos y Luxemburgo) | ||

| NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega y Suecia) | ||

| Resto de Europa |

Preguntas Clave Respondidas en el Informe

¿Qué dimensión alcanzarán los ingresos de la logística química en Europa en 2031?

Se prevé que el mercado crezca hasta 142.210 millones USD en 2031 con una CAGR del 3,88%.

¿Qué categoría de servicio lidera el gasto en logística química en Europa?

Los servicios de transporte dominan con una cuota del 64,40% debido a los movimientos especializados en camión cisterna, cisterna ferroviaria y contenedor ISO.

¿Por qué Polonia es el centro logístico de más rápido crecimiento para productos químicos?

Su base moderna de almacenes de 35 millones de m², su ubicación estratégica en el comercio este-oeste y sus menores costes operativos impulsan una CAGR del 4,08%.

¿Qué está impulsando la demanda de transporte químico con control de temperatura?

La expansión de la fabricación de biológicos y cosméticos requiere redes de cadena de frío validadas, elevando el segmento a una CAGR del 4,32%.

¿Cómo afectan los peajes basados en CO₂ al flete químico en Alemania?

Los cargos indexados al carbono elevan los costes de transporte por carretera hasta un 15%, impulsando a los cargadores hacia el ferrocarril y las opciones intermodales para controlar los gastos.

¿Qué estrategias competitivas están siguiendo los líderes del mercado?

Los principales 3PL están consolidando redes mediante adquisiciones y adoptando plataformas digitales que optimizan el enrutamiento de mercancías peligrosas y los informes de emisiones.

Última actualización de la página el: