Größe und Marktanteil des deutschen Pharmalogistikmarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

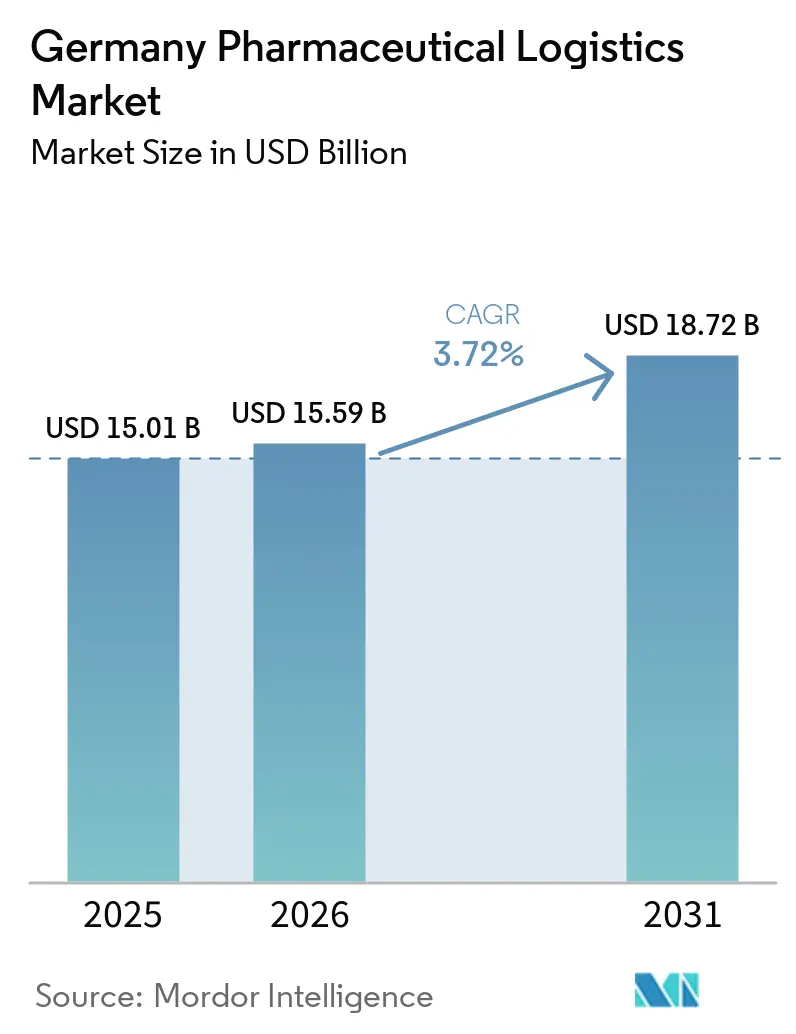

| Marktgröße im Basisjahr (2025) | 15.01 Milliarden US-Dollar |

| Marktgröße (2026) | 15.59 Milliarden US-Dollar |

| Marktgröße (2031) | 18.72 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.72% CAGR |

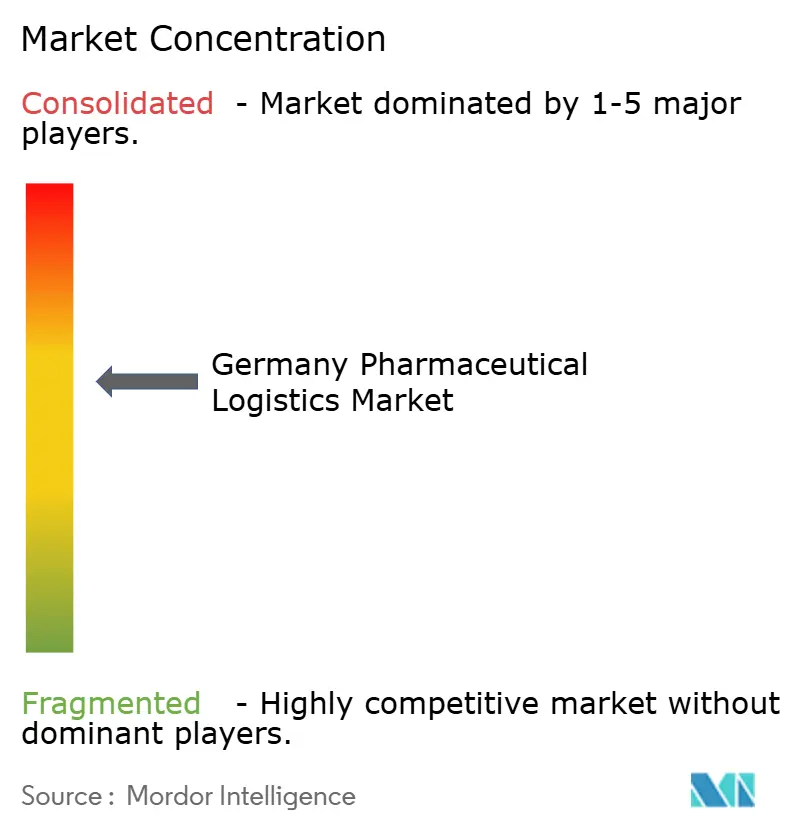

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des deutschen Pharmalogistikmarkts durch Mordor Intelligence

Die Größe des deutschen Pharmalogistikmarkts wird voraussichtlich von 15,01 Milliarden USD im Jahr 2025 auf 15,59 Milliarden USD im Jahr 2026 steigen und bis 2031 einen Wert von 18,72 Milliarden USD erreichen, was einem Wachstum mit einer CAGR von 3,72 % über den Zeitraum 2026–2031 entspricht.

Der deutsche Pharmalogistikmarkt expandiert in einer Phase, in der die deutsche Gesamtwirtschaft verhalten bleibt, das BIP im Jahr 2025 nur um 0,2 % wächst und Energiepreisrisiken weiterhin auf der kurzfristigen Industrieproduktion lasten. Die Nachfrage bleibt stabil, da die Arzneimittelverteilung stärker an den Gesundheitskonsum und regulierte Versorgungsbedarfe gebunden ist als an die Frachtzyklen, die in der Automobil- und Industrielieferkette zu beobachten sind. Der deutsche Pharmalogistikmarkt profitiert zudem vom bundesweiten Wandel hin zur digitalen Rezepteinlösung, der die Paketverteilung in Apotheken ausweitet und die Verbindung zwischen Rezeptdaten, Nachschubplanung und Zustellung auf der letzten Meile enger knüpft. Wachstumschancen verlagern sich hin zu konformem Kühlkettenhandling, patientenspezifischer Logistik, Serialisierungsunterstützung und spezialisierten Abläufen im Zusammenhang mit Biosimilars und fortschrittlichen Therapien, während Vertragsabschlüsse zunehmend die Zertifizierungstiefe statt des Preises allein widerspiegeln. Die wesentlichen Druckpunkte für den Markt sind nach wie vor struktureller Natur: Hohe Energiekosten in der Kühlkette und ein Mangel an GDP-qualifizierten Fahrern und Technikern begrenzen die Kapazitätserweiterung für Betreiber, denen Skalierung, Schulungssysteme und Mehrtemperaturinfrastruktur fehlen.

Wichtigste Erkenntnisse des Berichts

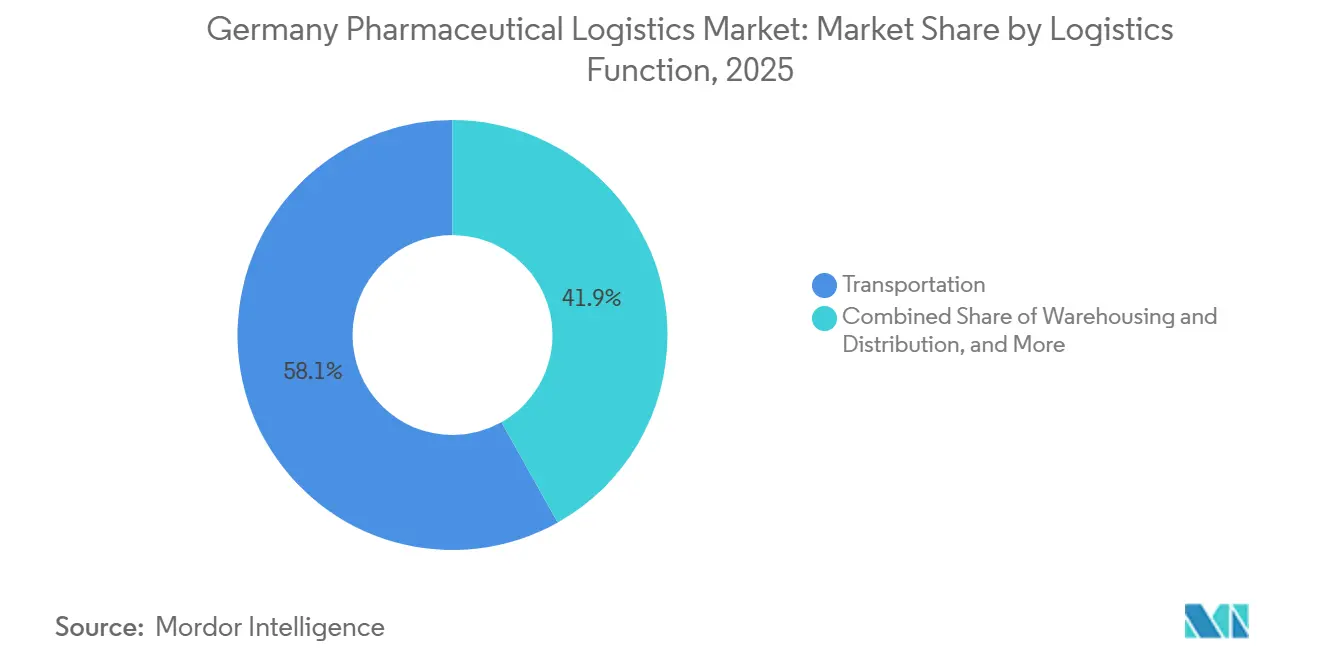

- Nach Logistikfunktion hielt der Transport im Jahr 2025 einen Anteil von 58,14 % an der Größe des deutschen Pharmalogistikmarkts, während Mehrwertdienstleistungen mit 6,55 % die höchste prognostizierte CAGR bis 2031 verzeichneten.

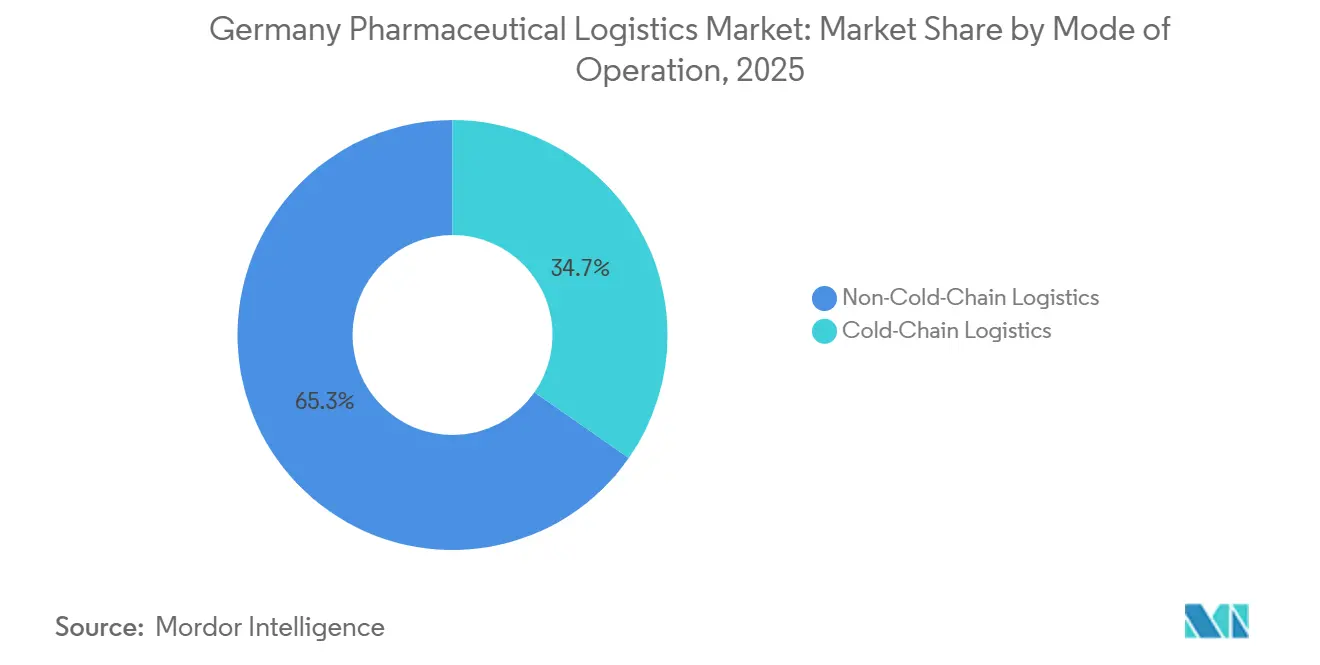

- Nach Betriebsart entfiel im Jahr 2025 ein Anteil von 65,30 % am deutschen Pharmalogistikmarkt auf die Nicht-Kühlkettenlogistik, während die Kühlkettenlogistik bis 2031 voraussichtlich mit einer CAGR von 5,72 % wachsen wird.

- Nach Produkttyp entfielen im Jahr 2025 42,89 % des Marktanteils im deutschen Pharmalogistikmarkt auf verschreibungspflichtige Arzneimittel, während Zell- und Gentherapien bis 2031 voraussichtlich mit einer CAGR von 6,86 % wachsen werden.

- Nach Geografie repräsentierte Nordrhein-Westfalen im Jahr 2025 einen Anteil von 34,29 % an der Größe des deutschen Pharmalogistikmarkts, während Bayern bis 2031 voraussichtlich die höchste CAGR von 5,10 % verzeichnen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im deutschen Pharmalogistikmarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Wachsende Übernahme der Biologika- und Biosimilars-Pipeline | +1.2% | National, konzentriert in den Pharmaclustern Bayerns und Baden-Württembergs | Mittelfristig (2–4 Jahre) |

| Bundesweite Einführung des deutschen E-Rezept-Systems | +0.8% | National, mit frühen Gewinnen in Hamburg, Berlin und München | Kurzfristig (≤ 2 Jahre) |

| Strenge Durchsetzung der EU-GDP-2022/993-Compliance-Audits | +0.5% | EU-weit, durchgesetzt durch die zuständigen Landesbehörden Deutschlands | Mittelfristig (2–4 Jahre) |

| Wachstum von Spezialapotheken, die Same-Day-Delivery-Modelle vorantreiben | +0.6% | National, konzentriert in großen Ballungszentren einschließlich Berlin, Hamburg, München und Köln | Kurzfristig (≤ 2 Jahre) |

| Pilotprojekte mit wasserstoffbetriebenen temperaturgeführten Lkw auf der Autobahn | +0.3% | Nordrhein-Westfalen, Baden-Württemberg, Bayern | Langfristig (≥ 4 Jahre) |

| Blockchain-gestützte Serialisierungspiloten über FMD-Mandate hinaus | +0.2% | EU-weit, mit aktiver Pilotierungsaktivität in Deutschland | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Übernahme der Biologika- und Biosimilars-Pipeline

Der deutsche Pharmalogistikmarkt erlebt eine deutlichere Verlagerung hin zu Kühlkettenkomplexität, da Biologika und Biosimilars tiefer in die routinemäßige Abgabe vordringen. Deutschlands Apotheken-Substitutionsrahmen für Biosimilars trat am 1. April 2026 in Kraft, was den Bedarf an präziser Chargenverfolgung, kontrollierten Übergaben und klaren Rückverfolgbarkeitsnachweisen auf Apothekenebene erhöhte. Diese Änderung ist bedeutsam, weil sie nicht einfach das Volumen in etablierten Großhandelskanälen erhöht, sondern mehr Sendungen in kleinere und häufigere Apothekenlieferungen verlagert, die mit Standardnetzwerken schwieriger zu handhaben sind. Der deutsche Pharmalogistikmarkt belohnt daher Anbieter, die +2 °C bis +8 °C, Tiefkühl- und Kryobereiche innerhalb eines validierten Betriebsmodells verwalten können. Dies ist besonders relevant in Bayern und Baden-Württemberg, wo Biologikaproduktion, Plasmahandling und Spezialherstellung die Nachfrage nach spezialisierter Lagerung und Transport antreiben. Die kommerzielle Pipeline für fortschrittliche Therapien erhöht die Anforderungen ebenfalls, da Betreiber nachweisen müssen, dass sie jeden Übergabepunkt dokumentieren und die Temperaturintegrität auf der gesamten Route gemäß den EU-GDP-Anforderungen aufrechterhalten können[1]„Energiepolitischer Überblick Deutschland 2025,” Internationale Energieagentur, iea.org .

Bundesweite Einführung des deutschen E-Rezept-Systems (eRezept)

Der deutsche Pharmalogistikmarkt wird durch das eRezept neu gestaltet, da die Rezepteinlösung nun digitaler, schneller und einfacher in Heimlieferungs- und Versandhandelskanäle zu leiten ist. Deutschland überschritt am 17. Oktober 2025 die Marke von 1 Milliarde kumulativer eRezept-Einlösungen und demonstrierte damit, wie schnell das digitale Rezeptsystem seit dem verpflichtenden Rollout im Jahr 2024 skaliert hatte. Diese Verlagerung verändert den Sendungsmix von größeren geplanten Großhandelslieferungen hin zu hochfrequenten Paketströmen, die dennoch GDP-konformes Handling erfordern. Sie verbessert auch die Nachfragesichtbarkeit, da Apotheken- und Rezeptdaten nun viel früher im Bestellzyklus verfügbar sind als im papierbasierten Modell. Dieses frühere Signal ermöglicht es Logistikbetreibern und Spezialapotheken, Bestände näher an nachfragestarken städtischen Bezirken vorzupositionieren und Nachschubvorlaufzeiten zu reduzieren. Der deutsche Pharmalogistikmarkt sieht daher einen stärkeren Mehrwert in Lagerverwaltungssystemen, die Rezeptdaten mit Bestandsplanung, Routenplanung und temperaturspezifischer Bestandszuweisung verbinden können.

Strenge Durchsetzung der EU-GDP-2022/993-Compliance-Audits

Der deutsche Pharmalogistikmarkt wird schwieriger zugänglich, da die GDP-Compliance erneut durch vollständige Vor-Ort-Inspektionstätigkeit im gesamten EWR durchgesetzt wird. Die pauschalen Verlängerungen, die einige Zertifikate am Leben erhalten hatten, sind nicht mehr in Kraft, und der Inspektionsfokus ist auf physische Lagerbedingungen, Temperaturkontinuität, Dokumentationsqualität und Datenintegrität zurückgekehrt. Berichte über Nicht-Konformität im Jahr 2025 zeigten wiederkehrende Mängel bei der Kühlkettenlagerung und der Aufsicht durch verantwortliche Personen, einschließlich einer Aussetzung in Deutschland aufgrund unzureichender Lagerkontrollen. Der deutsche Pharmalogistikmarkt behandelt die GDP-Zulassung daher als rechtliche Zugangsbedingung und nicht als Qualitätsmerkmal. Größere Integratoren haben einen Vorteil, da sie wiederkehrende Audits, standortübergreifende Harmonisierung und Datenintegritätskontrollen über ein breiteres Netzwerk unterstützen können. Kleinere Spediteure und Lagerbetreiber stehen vor einem schwierigeren Weg, da jede Dokumentationslücke nun den Zugang zu Verträgen für verschreibungspflichtige Arzneimittel einschränken kann[2]„Fragen und Antworten aus dem ECA-Webinar GDP-Update 2026 Teil 1,” Europäische GDP-Vereinigung, gmp-compliance.org.

Wachstum von Spezialapotheken, die Same-Day-Delivery-Modelle vorantreiben

Der deutsche Pharmalogistikmarkt erhält auch Unterstützung durch das Wachstum von Spezialapotheken, die eine Lieferung am selben Tag für Therapien mit kurzen Handhabungsfenstern und patientenspezifischen Abgabeanforderungen benötigen. Diese Ströme konzentrieren sich auf Onkologie, Immunologie und Behandlungspfade für seltene Erkrankungen, wo Geschwindigkeit wichtig ist, die GDP-Compliance jedoch nicht gelockert werden darf. Der Wechsel zum eRezept hat Papierverzögerungen beseitigt, die diesen Kanal früher verlangsamten, und drängt einige dringende Bestellungen in weniger strukturierte Kuriermodelle[3]„GDP-Update 2025/2026,” GMP Journal, gmp-journal.com. Die Expansion von Eurotranspharma auf 13 deutsche Standorte mit einem Ziel von 30 Standorten zeigt die erforderliche Netzwerkdichte, um diese Nachfrage mit Zweitemperaturtransport und konformem Timing zu erfüllen. Die eigentliche Begrenzung ist die Verfügbarkeit von Arbeitskräften, da die GDP-Verteilung am selben Tag ausgebildete Fahrer erfordert, die Abweichungen, Dokumentation und patientenseitige Lieferschritte auf kurzen Routen handhaben können. Dies bedeutet, dass der deutsche Pharmalogistikmarkt Anbieter bevorzugt, die ihre eigene ausgebildete Lieferbasis aufbauen, anstatt sich für die hyperlokale Spezialverteilung vollständig auf Subunternehmer zu verlassen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Steigende Energiekosten für Kühlkettenlager | -0.5% | National, am stärksten ausgeprägt in den Logistikzentren Nordrhein-Westfalens und Bayerns | Kurzfristig (≤ 2 Jahre) |

| Komplexe Mehrbehördengenehmigungen für Zustellungen auf der letzten Meile in städtischen Gebieten | -0.3% | Berlin, Hamburg, München, Frankfurt, Köln | Mittelfristig (2–4 Jahre) |

| Mangel an GDP-zertifizierten Fahrern und Lagertechnikern | -0.4% | National, kritisch in den wichtigsten Pharmaverteilungskorridoren | Kurzfristig (≤ 2 Jahre) |

| Begrenzte regulatorische Wege für medizinisch zugelassene Drohnenkorridore | -0.2% | National, nur experimentelle Korridore | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Energiekosten für Kühlkettenlager

Der deutsche Pharmalogistikmarkt bleibt hohen Energiepreisen ausgesetzt, da Kühlkettenlager weit mehr Strom verbrauchen als Umgebungstemperaturanlagen. Deutschland hat weiterhin einige der höchsten industriellen Stromkosten in Europa, was Betreiber von gekühlten und tiefgekühlten Pharmastandorten direkt belastet. Dieses Kostenproblem verschärft sich, da sich Anlagen auch auf Kältemittelübergangsanforderungen vorbereiten müssen, die Kapitalausgaben für Systeme mit niedrigem GWP und damit verbundene Geräteaufrüstungen erfordern. Ein gemeldetes Beispiel aus dem Sektor zeigte, dass der Wechsel zu einem gemischten Strombeschaffungsmodell mit Wind-PPA-Exponierung die Kosten senkte und in einem Berichtszeitraum 1.900 Tonnen CO₂ vermied. Dennoch konkurrieren Absicherungs- und Energietransitionsprogramme um dasselbe Kapital, das Betreiber für GDP-Upgrades, Überwachungssysteme und neue Kühlräume benötigen. Der deutsche Pharmalogistikmarkt verschafft daher Anbietern mit stärkeren Bilanzen einen klaren Vorteil, da diese Energieanpassung und Compliance-Investitionen gleichzeitig finanzieren können.

Mangel an GDP-zertifizierten Fahrern und Lagertechnikern

Der deutsche Pharmalogistikmarkt steht vor einem strukturellen Arbeitskräftemangel, der restriktiver ist als die Schwäche in einigen anderen Frachtbereichen. Im Jahr 2025 fehlten dem Sektor Berichten zufolge 176.000 qualifizierte Logistikfachkräfte, darunter 70.000 Lkw-Fahrer mit den für GDP-konformes Pharmahandling erforderlichen Kompetenzen. Dies ist bedeutsam, da GDP-Arbeit keine Standardfrachtarbeit ist und das Personal darin geschult sein muss, Abweichungen, Temperaturereignisse, Rückverfolgbarkeitskontrollen und Notfalldokumentation zu handhaben. Ausbildungszyklen sind langwierig, und der Renteneintritt erfahrener Mitarbeiter übersteigt nach wie vor die Zahl der neu qualifizierten Arbeitskräfte, die in das System eintreten. Große Betreiber können diese Zertifizierungskosten auf nationale Netzwerke verteilen, regionale Spediteure können dies jedoch nicht so einfach. Infolgedessen konzentriert sich der deutsche Pharmalogistikmarkt zunehmend in den sensibelsten Korridoren, insbesondere dort, wo sowohl geprüfte Kühlkettenleistung als auch ausgebildete Ausführung auf der letzten Meile erforderlich sind.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Logistikfunktion: Mehrwertdienstleistungen übertreffen den Kerntransport

Der Transport hielt im Jahr 2025 einen Anteil von 58,14 % am deutschen Pharmalogistikmarkt und blieb damit die größte Logistikfunktion im deutschen Pharmalogistikmarkt. Die Straßenverteilung blieb der Kern, da Deutschlands Apotheken-, Krankenhaus-, Großhandels- und Herstellungsnetzwerke eine dichte inländische Abdeckung und häufige Nachschubläufe erfordern. Der Luftfrachtverkehr behielt seine Rolle bei hochwertigen und zeitkritischen Sendungen wie fortschrittlichen Therapien, klinischen Studienmaterialien und kurzstabilen Biologika, die eine schnelle Bewegung vom Flughafen zum Versorgungsstandort benötigen. Schienen- und seegebundene Ströme blieben relevanter für die importbezogene Handhabung von Schüttgütern und ausgewählten vorgelagerten Pharmainputs.

Lagerung und Distribution behielten eine stabile Mittelposition, da GDP-zertifizierte Mehrtemperaturstandorte in der Nähe von Autobahnkorridoren weiterhin zentral für das nationale Servicedesign sind. Die schnellste Verlagerung kam von den Mehrwertdienstleistungen, die voraussichtlich mit einer CAGR von 6,55 % wachsen werden und damit das schnellste Wachstum im deutschen Pharmalogistikmarkt bis 2031 zeigen. Pharmazeutische Versender lagern zunehmend Serialisierungsaggregation, Retourensteuerung, Abweichungshandling, Artwork-Unterstützung und patientenspezifisches Kitting an Anbieter aus, die Compliance-Systeme mit physischer Handhabung kombinieren können[4]„GDP-Update für 2024/2025,” GMP Journal, gmp-journal.com. DHLs Investition von 2 Milliarden EUR (2,35 Milliarden USD) in die Gesundheitslogistik unterstrich, wie stark große Betreiber klinische, biopharmazeutische und fortschrittliche Therapieunterstützungsdienste im deutschen Pharmalogistikmarkt fördern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Betriebsart: Kühlkettenmomentum beschleunigt sich gegenüber einer Nicht-Kühlkettenbasis

Die Nicht-Kühlkettenlogistik entfiel im Jahr 2025 auf 65,30 % des Marktanteils im deutschen Pharmalogistikmarkt, unterstützt durch hohe Volumina an Umgebungstemperatur-Rezeptarzneimitteln, OTC-Produkten und Standard-Medizinproduktsendungen. Diese Betriebsart bleibt das wirtschaftliche Rückgrat der deutschen Pharmalogistikbranche, da sie weniger Energie, einfachere Dokumentation und einen standardisierten Flotteneinsatz erfordert als temperaturempfindliche Korridore. Der Anstieg der paketweisen Rezepteinlösung unterstützt auch Umgebungstemperaturströme, insbesondere dort, wo Versandhandels- und Direktliefervolumina OTC-Produkte und Standardtemperaturrezepte umfassen. Diese Vorteile halten Nicht-Kühlkettennetzwerke für die tägliche Versorgung in nationalen Apotheken- und Krankenhauskanälen zentral.

Die Kühlkettenlogistik wird voraussichtlich mit einer CAGR von 5,72 % wachsen, was bedeutet, dass dieser Teil der Größe des deutschen Pharmalogistikmarkts schneller wächst als der Gesamtmarkt. Diese Prämie spiegelt das zunehmende kommerzielle Gewicht von Biosimilars, Biologika und fortschrittlichen Therapien wider, die validierte +2 °C bis +8 °C, Tiefkühl- oder Kryobedingungen über alle Übergaben hinweg benötigen. Der Biosimilar-Substitutionsrahmen, der im April 2026 in Kraft trat, fügt mehr temperaturempfindliche Bewegungen auf Apothekenebene und strengere Anforderungen an die dokumentierte Kontinuität hinzu. Betreiber benötigen nun validierte Verpackungen, kalibrierte Überwachung und dokumentierte Abweichungsreaktionssysteme, die viele kleinere Unternehmen noch immer Schwierigkeiten haben aufrechtzuerhalten. DHLs Florstadt-Erweiterung mit Kapazitäten bis −70 °C zeigte das Infrastrukturniveau, das Kunden nun als Maßstab in der deutschen Pharmalogistikbranche verwenden.

Nach Produkttyp: Zell- und Gentherapien führen das schnellste Produktwachstum an

Verschreibungspflichtige Arzneimittel entfielen im Jahr 2025 auf 42,89 % des Marktanteils im deutschen Pharmalogistikmarkt und machten sie zur größten Produktkategorie nach Umsatz. Diese Position spiegelt Deutschlands Größe bei der ethischen Arzneimittelabgabe und den stetigen Bedarf an wiederkehrender Rezeptverteilung in Einzelhandels-, Krankenhaus- und Großhandelsnetzwerken wider. Ihr Logistikprofil ist in den meisten Fällen nach wie vor durch häufige Bewegung, breite inländische Reichweite und zuverlässige Compliance statt durch extreme Handhabungskomplexität definiert. OTC-Arzneimittel, Tierarzneimittel und Medizinprodukte trugen stetige Volumina bei, während klinische Studienmaterialien volumenmäßig kleiner, aber in der Handhabungsintensität höher blieben.

Zell- und Gentherapien werden voraussichtlich mit einer CAGR von 6,86 % wachsen und sind damit die am schnellsten wachsende Produktgruppe im deutschen Pharmalogistikmarkt bis 2031. Diese Therapien erfordern patientenspezifische Terminplanung, sehr kurze Zeitfenster und ununterbrochenes kryogenes Handling, sodass der Wert der Logistik pro Sendung weit höher ist als bei Standard-Pharmaströmen. Deutschlands Universitätsklinikumnetzwerk gewinnt in administrativen Wegen zunehmend an Bedeutung und verlagert die Logistikanforderungen hin zu präziser Koordination am Versorgungsort statt zur Massenverteilung. Spezialisierte Betreiber wie Marken und World Courier haben ATMP-Kapazitäten in Deutschland aufgebaut, während DHL Florstadt als wichtigen europäischen Anker für die Handhabung fortschrittlicher Therapien mit Reinraumunterstützung und tiefer Temperaturkontrolle positioniert hat.

Geografische Analyse

Nordrhein-Westfalen führte im Jahr 2025 mit einem Anteil von 34,29 % am deutschen Pharmalogistikmarkt, was die Rolle der Region als wichtigsten Logistik- und Fertigungsanker im deutschen Pharmalogistikmarkt widerspiegelt. Der Rhein-Ruhr-Korridor kombiniert dichte Autobahnverbindungen, bedeutende Großhandelsaktivitäten und eine Konzentration von GDP-zertifizierten Standorten, die sowohl hochfrequente inländische Lieferungen als auch internationalen Transit unterstützen. Dies verschafft NRW einen Vorteil bei der Netzwerkeffizienz, da Anbieter Apotheken, Krankenhäuser und Industriekunden von eng verbundenen Knotenpunkten statt von verstreuten Einrichtungen aus bedienen können. Die CEIV-Pharma-Zertifizierung von FedEx für Köln und Frankfurt stärkte die Position Westdeutschlands im temperaturempfindlichen Luftfrachthandling weiter und erhöhte die Glaubwürdigkeit für global integrierte Anbieter, die in der Region tätig sind.

Bayern ist der am schnellsten wachsende regionale Teil des deutschen Pharmalogistikmarkts mit einer prognostizierten CAGR von 5,10 % bis 2031. Das Wachstum der Region ist mit der Expansion der süddeutschen Biopharma-Basis verbunden, insbesondere rund um München und Ingolstadt, wo kommerziell entwickelte Biologika und fortschrittliche Therapien die Nachfrage nach engerer Kühlkettenunterstützung schaffen. Der Flughafen München profitiert von diesem Muster, da er die Exposition gegenüber langen Inlandstransferzeiten für importierte temperaturempfindliche Produkte reduziert. Die CEIV-Pharma-Rezertifizierung von Lufthansa Cargo, gültig bis April 2029, unterstützt Bayerns Rolle als zuverlässiges internationales Gateway für diese Ströme. Die grenzüberschreitende Infrastruktur stärkt auch den südlichen Korridor, wobei CEVAs neue Pharmaanlage in Straßburg-Entzheim GDP-konforme Ströme nach Baden-Württemberg und Bayern von der französischen Seite der Grenze unterstützt.

Baden-Württemberg bleibt wichtig, da sein Spezialpharmaka- und Medizintechnik-Fußabdruck regelmäßige Nachfrage nach kontrollierter Lagerung, inländischer Distribution und grenzüberschreitendem Handling im deutschen Pharmalogistikmarkt erzeugt. Die übrigen Bundesländer sind als Gruppe kleiner, tragen aber durch Hamburgs Rolle im temperaturkontrollierten Seefrachtverkehr, Hessens großes 3PL-Campus-Ökosystem und Berlins Heimlieferungsapothekenaktivität noch bedeutende inkrementelle Nachfrage bei. Frankfurt bleibt für Luftfracht, Zollabfertigung und den Zugang zur umliegenden temperaturkontrollierten Campus-Infrastruktur wichtig, die die bundesweite Distribution nach internationaler Ankunft unterstützt. Geografie ist daher nicht nur eine Frage der lokalen Nachfrage, sondern auch eine Frage, wo Betreiber zertifizierte Lagerung, Flughafenzugang, Straßendichte und Spezialarbeitskräfte kombinieren können. Deshalb belohnt der deutsche Pharmalogistikmarkt weiterhin Anbieter mit ausgewogener Abdeckung in westlichen, südlichen und Gateway-Regionen, anstatt sich auf ein einziges Cluster zu verlassen.

Wettbewerbslandschaft

Der deutsche Pharmalogistikmarkt hat eine geschichtete Wettbewerbsstruktur statt eines Musters, bei dem ein Anbieter den Markt dominiert. Globale Integratoren wie DHL Group, DSV, Kuehne+Nagel, UPS Healthcare und FedEx operieren an der Spitze, indem sie multimodale Reichweite mit geprüften GDP-Prozessen und Mehrtemperaturanlagen kombinieren. Eine zweite Gruppe, darunter CEVA Logistics, GEODIS, DACHSER, Hellmann und Fiege, konkurriert durch Branchenspezialisierung, Compliance-Tiefe und ausgewählte Netzwerkstärken. Darunter halten deutschlandfokussierte Spezialisten wie Pharmaserv, PharmLog, LOXXESS, UNITAX und Transpharm verteidigbare Positionen in der regionalen Distribution und engeren Spezialströmen. Kein einzelner Anbieter hält einen Mehrheitsanteil am deutschen Pharmalogistikmarkt, sodass Vertragsgewinne mehr von Zertifizierungsunterlagen, Kühlkettenleistung und Kapazitäten für fortschrittliche Therapien als von einfachem Preiswettbewerb abhängen.

Jüngste Konsolidierungen haben die Wettbewerbslatte im deutschen Pharmalogistikmarkt angehoben. DSV schloss die Übernahme von DB Schenker im April 2025 ab, und das kombinierte Unternehmen begann im Januar 2026 mit der operativen Integration in Deutschland, was dies zum folgenreichsten Konsolidierungsschritt im Sektor seit Jahren macht. DHL reagierte mit fortgesetzten Infrastrukturinvestitionen, einschließlich der Erweiterung seines Florstadt-Campus und eines umfassenderen Ausgabenplans für Gesundheitslogistik, der auf Biopharma-, klinische sowie Zell- und Gentherapieunterstützung abzielt. UPS stärkte ebenfalls seine Position durch Übernahmen, die mit Kühlkettenskalierung und durchgängiger Gesundheitssichtbarkeit verbunden sind. Zusammen zeigen diese Schritte, dass Skalierung wichtiger wird, aber nur dort, wo sie mit geprüfter Handhabungsqualität übereinstimmt.

Technologie und Prozesskontrolle sind nun zentral für Kundenbindung und Preisgestaltung im deutschen Pharmalogistikmarkt. Anbieter investieren in Echtzeit-Temperaturüberwachung, Serialisierungsunterstützung und stärkere Datenintegration, da pharmazeutische Versender nun Sichtbarkeit auf Sendungs- und Chargenebene erwarten. Kuehne+Nagels Gesundheitserweiterung in Hamburg und seine breitere HealthChain-Qualitätspositionierung zeigen, wie Betreiber zertifizierungsgestützte Servicemodelle nutzen, um Premiumkonten zu schützen. FedEx tut dasselbe durch netzwerkweite Gesundheitszertifizierung, während Spezialisten dort noch effektiv konkurrieren, wo sie tiefes lokales Wissen oder fokussierte Therapiekompetenz bieten. Es gibt noch offenen Raum in der ATMP-Logistik am Versorgungsort für kleinere Universitätskliniken und in der GDP-zertifizierten Same-Day-Delivery für ländliche Spezialapothekenwege, was bedeutet, dass der deutsche Pharmalogistikmarkt wettbewerbsfähig bleibt, auch wenn die Eintrittsbarrieren steigen.

Führende Unternehmen der deutschen Pharmalogistikbranche

DHL Group

FedEx

DSV A/S

United Parcel Service of America, Inc. (UPS)

Kuehne+Nagel

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: DHL Group erweitert das Luftfracht-Kühltransportnetzwerk mit einem dedizierten Boeing-777-Frachtflugzeug auf der Strecke Brüssel–Cincinnati. Im Rahmen seiner EUR 2 Milliarden umfassenden DHL Health Logistics-Investition setzte DHL ein dediziertes Boeing-777-Frachtflugzeug ein, um eine zuverlässige temperaturkontrollierte Kapazität für Arzneimittel, Impfstoffe und fortschrittliche Therapien einschließlich Zell- und Gentherapieprodukte bereitzustellen und damit sein durchgängiges Kühltransportangebot über den Atlantikkorridor zu stärken.

- November 2025: UPS Healthcare schließt die Übernahme von Andlauer Healthcare Group für 1,60 Milliarden USD ab und fügt 31 temperaturkontrollierte Einrichtungen hinzu. UPS schloss die Übernahme von Andlauer Healthcare Group für 1,60 Milliarden USD ab und ergänzte damit das globale Pharmalogistik-Netzwerk von UPS Healthcare um ein spezialisiertes nordamerikanisches Kühltransportnetzwerk, wodurch die lückenlose Transparenz und Qualitätssicherung für transatlantische Pharmawarenströme gestärkt wurde.

- November 2025: Der Daimler Truck GenH2-Wasserstoff-Lkw trat mit Teva Germany für den Arzneimitteltransport in die zweite Kundenerprobungsphase ein. Daimler Truck startete die zweite Kundenerprobungsphase seines Mercedes-Benz GenH2 Wasserstoff-Brennstoffzellen-Lkw, wobei Teva Germany das 40-Tonnen-Fahrzeug für temperaturkontrollierte Langstreckenlieferungen von Arzneimitteln an Krankenhäuser, Großhändler und Apotheken in ganz Deutschland einsetzte und Rhenus Logistics eine GenH2-Einheit an seinem Standort Duisburg für Pharma- und Allgemeinfrachtstrecken integrierte.

- September 2025: Kuehne+Nagel eröffnet ein 10.000 m² großes dediziertes Gesundheitsversorgungszentrum für Sysmex in Hamburg. Kuehne+Nagel eröffnete ein Mehrtemperaturzonen-Gesundheitsverteilzentrum in Hamburg für Sysmex Europe SE und Sysmex Deutschland GmbH, das Direktlieferungen an Kunden in Teilen Europas, die Versorgung der EMEA-Region sowie den taggleichen dringenden Luftfrachtexportversand für Diagnoseinstrumente und Reagenzien ermöglicht.

Berichtsumfang des deutschen Pharmalogistikmarkts

| Transport | Straße |

| Luft | |

| See und Binnenwasserstraßen | |

| Schiene | |

| Lagerung und Distribution | |

| Mehrwertdienstleistungen und Sonstiges |

| Kühlkettenlogistik |

| Nicht-Kühlkettenlogistik |

| Verschreibungspflichtige Arzneimittel |

| OTC-Arzneimittel |

| Biologika und Biosimilars |

| Impfstoffe und Blutprodukte |

| Klinische Studienmaterialien |

| Zell- und Gentherapien |

| Medizinprodukte und Diagnostika |

| Tierarzneimittel |

| Sonstiges |

| Nordrhein-Westfalen |

| Bayern |

| Baden-Württemberg |

| Übrige Bundesländer |

| Nach Logistikfunktion | Transport | Straße |

| Luft | ||

| See und Binnenwasserstraßen | ||

| Schiene | ||

| Lagerung und Distribution | ||

| Mehrwertdienstleistungen und Sonstiges | ||

| Nach Betriebsart | Kühlkettenlogistik | |

| Nicht-Kühlkettenlogistik | ||

| Nach Produkttyp | Verschreibungspflichtige Arzneimittel | |

| OTC-Arzneimittel | ||

| Biologika und Biosimilars | ||

| Impfstoffe und Blutprodukte | ||

| Klinische Studienmaterialien | ||

| Zell- und Gentherapien | ||

| Medizinprodukte und Diagnostika | ||

| Tierarzneimittel | ||

| Sonstiges | ||

| Nach Region | Nordrhein-Westfalen | |

| Bayern | ||

| Baden-Württemberg | ||

| Übrige Bundesländer |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der deutsche Pharmalogistikmarkt im Jahr 2026 und welchen Wert wird er bis 2031 erreichen?

Der deutsche Pharmalogistikmarkt beläuft sich im Jahr 2026 auf 15,59 Milliarden USD und wird bis 2031 voraussichtlich einen Wert von 18,72 Milliarden USD erreichen, was einem Wachstum mit einer CAGR von 3,72 % über den Zeitraum 2026–2031 entspricht.

Welche Logistikfunktion führt den Umsatz im deutschen Pharmalogistikmarkt an?

Transport ist die größte Funktion mit einem Anteil von 58,14 % am Umsatz 2025, da das Land auf eine dichte straßenbasierte Distribution in Apotheken, Krankenhäusern und Großhandelsnetzwerken angewiesen ist.

Welche Logistikfunktion des Markts wächst am schnellsten?

Mehrwertdienstleistungen wachsen nach Logistikfunktion mit einer CAGR von 6,55 % am schnellsten, während Zell- und Gentherapien das Produktwachstum mit einer CAGR von 6,86 % bis 2031 anführen.

Warum wird die Kühlkette in Deutschland immer wichtiger?

Die Kühlkettenlogistik wird voraussichtlich mit einer CAGR von 5,72 % wachsen, schneller als der Gesamtmarkt, da Biologika, Biosimilars und fortschrittliche Therapien eine strengere Temperaturkontrolle und Rückverfolgbarkeit erfordern.

Welche deutsche Region ist die größte und welche wächst am schnellsten?

Nordrhein-Westfalen ist der größte regionale Markt mit einem Anteil von 34,29 % im Jahr 2025, während Bayern mit einer CAGR von 5,10 % bis 2031 die am schnellsten wachsende Region ist.

Was sind die Hauptrisiken für Pharmalogistikanbieter in Deutschland?

Die Hauptrisiken sind hohe Energiekosten in der Kühlkette und ein Mangel an GDP-qualifizierten Fahrern und Lagertechnikern, die die Betriebskosten erhöhen und die Netzwerkerweiterung einschränken.

Seite zuletzt aktualisiert am: