Tamaño y Participación del Mercado de Bombas de Calor en Austria

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 244.48 Millones de dólares |

| Tamaño del Mercado (2026) | 251.52 Millones de dólares |

| Tamaño del Mercado (2031) | 238.07 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 2.39% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Bombas de Calor en Austria por Mordor Intelligence

Se espera que el tamaño del mercado de bombas de calor en Austria crezca de USD 244,48 millones en 2025 a USD 251,52 millones en 2026, y se prevé que alcance USD 283,07 millones en 2031 a una CAGR del 2,39% durante el período 2026-2031. La actividad de reforma, que representó el 63,43% de las instalaciones de 2025, sigue dominando; sin embargo, los mandatos de política y las capas de subsidios continúan atrayendo a compradores por primera vez en nuevas construcciones. El plan de Viena de eliminar 600.000 calefacciones de gas, la combinación de electricidad renovable del 83,1% de Austria y el objetivo de neutralidad de carbono para 2040 refuerzan colectivamente la relevancia a largo plazo del mercado de bombas de calor en Austria. Los proveedores nacionales mantienen su ventaja mediante la personalización de productos para el clima alpino, mientras que las marcas multinacionales aprovechan su escala para llevar soluciones de propano R290 a segmentos sensibles al precio. La escasez de mano de obra cualificada, los retrasos en los permisos en regiones kársticas y las limitaciones de la red eléctrica rural moderan la curva de crecimiento, pero no desvían el cambio estructural del mercado alejándose de las calderas de combustibles fósiles.

Conclusiones Clave del Informe

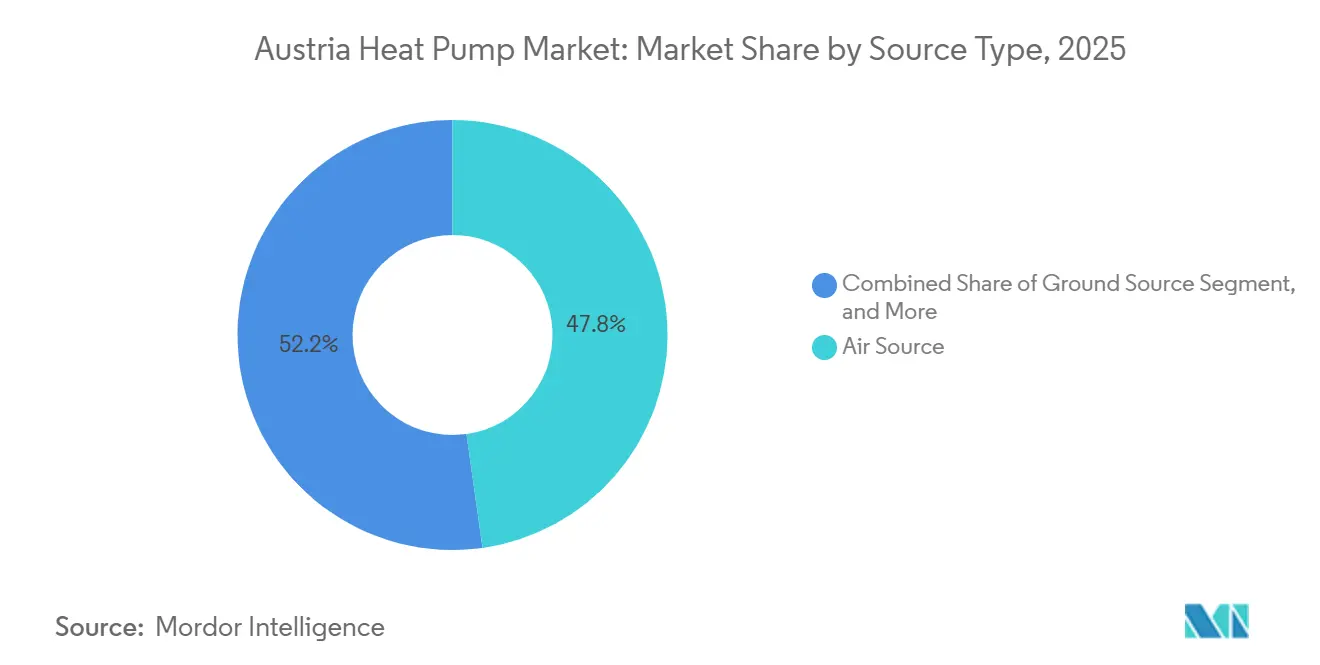

- Por tipo de fuente, los sistemas de fuente de aire lideraron con una participación de ingresos del 47,78% en 2025, mientras que se proyecta que las configuraciones híbridas avancen a una CAGR del 3,03% hasta 2031.

- Por tecnología, las unidades de aire a agua representaron el 46,31% de los despliegues de 2025 y se espera que las soluciones de suelo a agua se expandan a una CAGR del 2,87% hasta 2031.

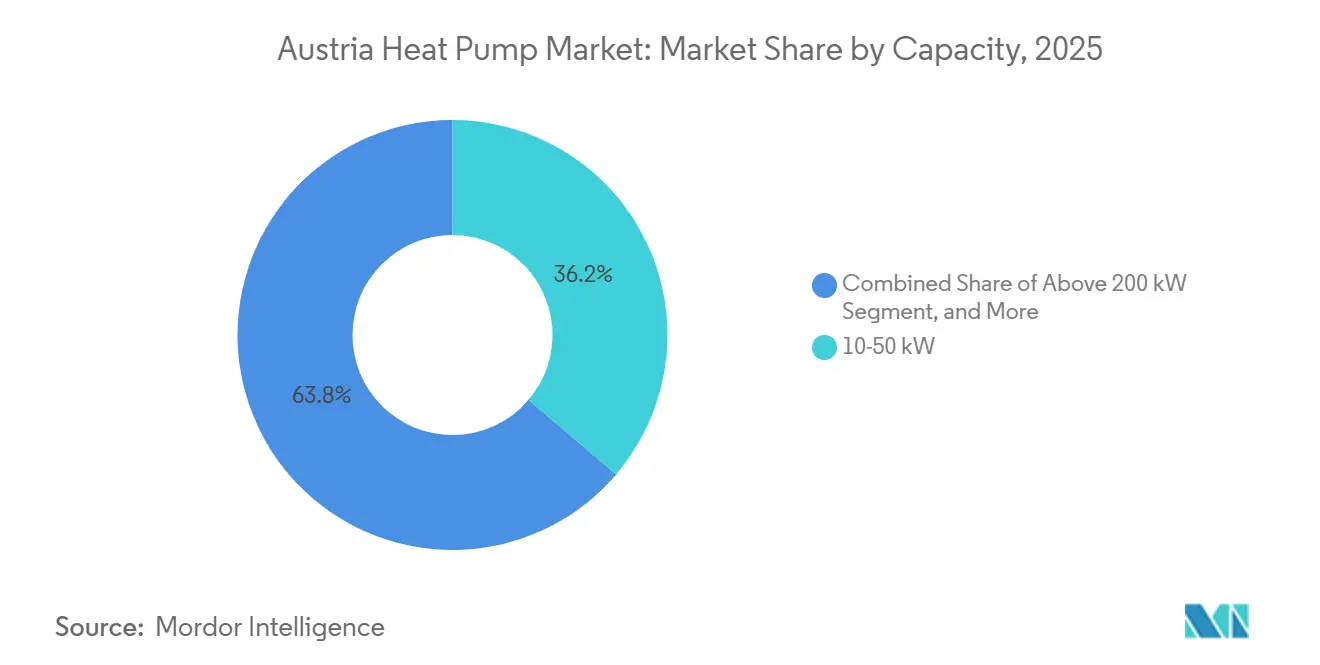

- Por capacidad, el rango de 10-50 kilovatios capturó el 36,23% de los ingresos de 2025 y se prevé que la banda de 50-200 kilovatios aumente a una CAGR del 2,69% en el mismo horizonte.

- Por aplicación, el agua caliente doméstica y sanitaria mantuvo una participación del 50,82% en 2025, mientras que la calefacción industrial y de procesos está preparada para una CAGR del 3,24% hasta 2031.

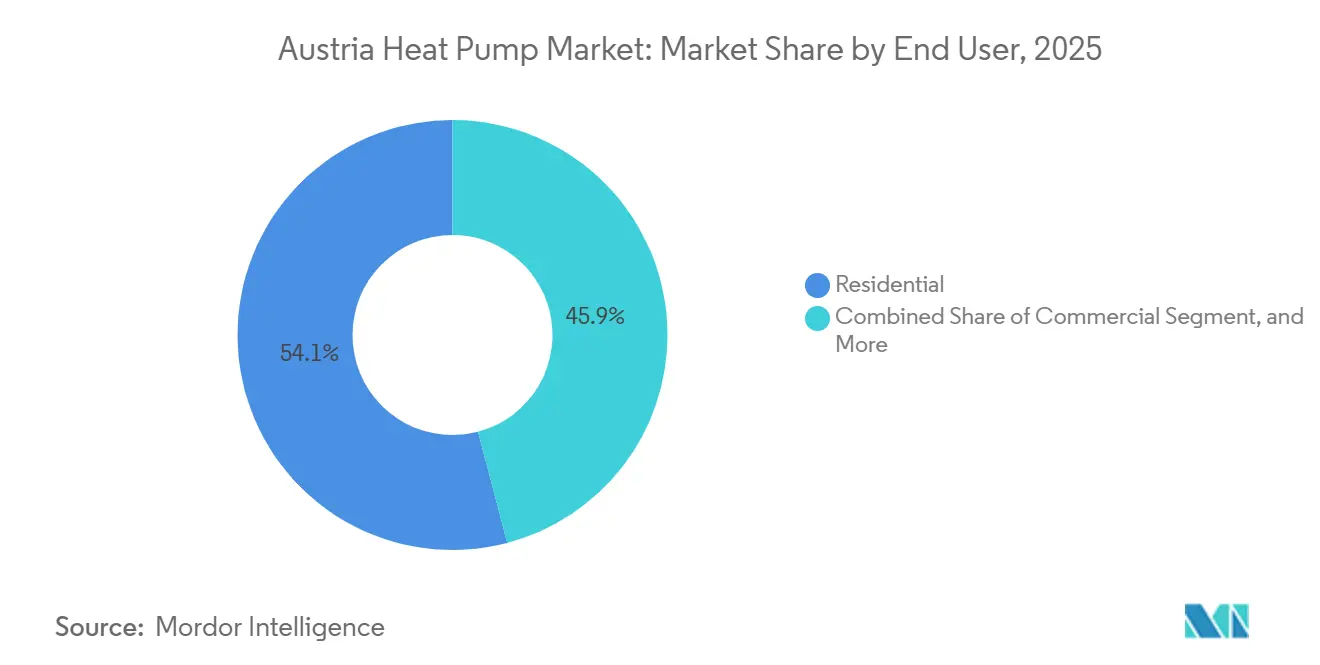

- Por usuario final, las instalaciones residenciales representaron el 54,09% de las instalaciones de 2025, mientras que los edificios comerciales están preparados para crecer a una CAGR del 2,58% hasta 2031.

- Por tipo de instalación, los proyectos de reforma comprendieron el 63,43% de la actividad de 2025 y se proyecta que las nuevas construcciones crezcan a una CAGR del 2,47% durante 2026-2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Bombas de Calor en Austria

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Ampliación de los Subsidios de Renovación en el Marco del Programa "Raus Aus Öl Und Gas" | +0.8% | Nacional, más fuerte en Viena, Baja Austria y Estiria | Corto plazo (≤ 2 años) |

| Ambicioso Objetivo de Neutralidad de Carbono para 2040 que Exige un Millón de Bombas de Calor para 2030 | +0.6% | Nacional | Largo plazo (≥ 4 años) |

| Directiva REPowerEU de la UE que Acelera la Adopción de Bombas de Calor | +0.4% | Nacional | Mediano plazo (2-4 años) |

| Aumento de la Participación de Electricidad Renovable que Reduce los Costos Operativos | +0.3% | Provincias ricas en hidroelectricidad | Mediano plazo (2-4 años) |

| Auge de los Sistemas de Fusión de Nieve con Bombas de Calor para Estaciones de Esquí Alpinas | +0.2% | Tirol, Salzburgo, Vorarlberg | Mediano plazo (2-4 años) |

| Ordenanza de Viena sobre Micro Bombas de Calor Integradas en Fachadas en Distritos Densos | +0.1% | Viena | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Ampliación de los Subsidios de Renovación en el Marco del Programa "Raus aus Öl und Gas"

Austria destinó EUR 360 millones (USD 406 millones) en 2026 para ayudar a los hogares a reemplazar calderas de petróleo y gas por bombas de calor. Las subvenciones de hasta EUR 7.500 (USD 8.475) pueden reducir a la mitad el precio neto de una unidad típica de fuente de aire de 10 kW, comprimiendo el período de recuperación a aproximadamente siete años.[1]Ministerio Federal Austriaco de Acción Climática, "Sanierungsoffensive 2026," bmk.gv.at Provincias como Baja Austria y Estiria acumulan fondos adicionales para proyectos de fuente de suelo, reduciendo la brecha entre los costos de perforación y las soluciones de fuente de aire. Los volúmenes de solicitudes aumentaron considerablemente a principios de 2026, lo que obligó a los municipios a mejorar los tiempos de tramitación. Las reglas claras y los generosos límites del programa mantienen el impulso de las reformas en todo el mercado de bombas de calor en Austria.

Ambicioso Objetivo de Neutralidad de Carbono para 2040 que Exige un Millón de Bombas de Calor para 2030

La ley climática de Austria establece un plazo firme de 2040 para las emisiones netas cero y exige un millón de instalaciones acumuladas de bombas de calor para 2030. Alcanzar ese hito requiere ventas anuales cercanas a 92.600 unidades, un salto considerable respecto a las aproximadamente 60.000 unidades vendidas en 2025. La prohibición gradual de nuevas calderas de combustibles fósiles, vigente desde 2025, ofrece a constructores y propietarios una señal clara de sustitución. El plan de Viena de retirar 600.000 calefacciones de gas ancla la demanda en el mayor centro urbano del país.[2]Ciudad de Viena, "Hoja de Ruta Climática de Viena 2040," wien.gv.at En conjunto, estos compromisos aseguran una cartera de pedidos futura considerable para fabricantes e instaladores.

Directiva REPowerEU de la UE que Acelera la Adopción de Bombas de Calor

En el marco de REPowerEU, Austria debe añadir aproximadamente 150.000 bombas de calor para 2027, respaldadas por EUR 200 millones (USD 226 millones) en subvenciones europeas.[3]Comisión Europea, "Plan REPowerEU," ec.europa.eu Los préstamos a bajo interés del Banco de Desarrollo Austriaco reducen aún más los costos de financiación para hogares y empresas. La directiva también agiliza los permisos para proyectos de energías renovables, reduciendo la burocracia que antes disuadía a los solicitantes. Los proveedores nacionales han respondido ampliando las líneas de producción, reduciendo los plazos de entrega para unidades comerciales de tamaño mediano. Estas herramientas de política y financiación crean conjuntamente una plataforma favorable para la expansión constante del mercado durante la década.

Aumento de la Participación de Electricidad Renovable que Reduce los Costos Operativos

Las energías renovables suministraron el 83,1% de la electricidad de Austria en 2025, dominadas por la energía hidroeléctrica y eólica.[4]Eurostat, "Estadísticas de Energías Renovables," ec.europa.eu Esta combinación limpia reduce la huella de carbono de la calefacción eléctrica a una fracción de la de las calderas de gas. Con las tarifas actuales, una bomba de calor con un coeficiente estacional de 4 puede suministrar energía térmica por EUR 0,05-0,06 (USD 0,06-0,07) por kWh, superando al gas natural en al menos un tercio. Las provincias ricas en energía hidroeléctrica disfrutan de tarifas aún más bajas, acortando el período de recuperación en los valles alpinos. Las adiciones planificadas de capacidad eólica y solar prometen estabilidad de precios que debería mantener los costos de funcionamiento atractivos mucho más allá de 2030.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez de Mano de Obra Cualificada de Técnicos Certificados en Refrigeración | -0.5% | A nivel nacional, especialmente en distritos rurales y alpinos | Mediano plazo (2-4 años) |

| Elevado Costo de Capital Inicial frente a las Calderas de Gas | -0.4% | A nivel nacional, mayor carga para hogares de bajos ingresos y pequeñas empresas | Corto plazo (≤ 2 años) |

| Cuellos de Botella en los Permisos para Perforaciones Profundas en Regiones Kársticas | -0.2% | Estiria, zonas kársticas de Baja y Alta Austria | Mediano plazo (2-4 años) |

| Limitaciones de Capacidad de los Transformadores en Alimentadores Trifásicos Rurales | -0.2% | Burgenland rural, Baja y Alta Austria | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Escasez de Mano de Obra Cualificada de Técnicos Certificados en Refrigeración

Austria carece de aproximadamente 2.000 técnicos certificados para manejar sistemas de propano R290, lo que alarga los plazos de instalación entre cuatro y ocho semanas en todo el mercado de bombas de calor en Austria. Las escuelas de formación profesional gradúan solo entre 300 y 400 especialistas por año, mientras que la revisión de 2024 del Reglamento F-Gas de la UE atrajo a instaladores hacia países vecinos, profundizando la brecha nacional. Los distritos rurales sienten la presión de forma más aguda porque los contratistas recorren largas distancias entre trabajos, lo que infla los cargos de mano de obra hasta un 15%. El programa SKILLSAFE, lanzado en 2025, ofrece módulos de realidad aumentada que reducen las horas de aula en un 30%, aunque la inscripción sigue por debajo de la capacidad porque las pequeñas empresas no pueden prescindir de los aprendices durante la temporada alta de reformas. Los proyectos de fuente de suelo son los más afectados, ya que la perforación, el equilibrado hidráulico y la manipulación de refrigerantes exigen una experiencia multidisciplinar que poseen menos de 150 empresas austriacas.[5]Cámara Económica Austriaca, "Análisis del Mercado Laboral Cualificado 2025," wko.at Sin una rápida expansión de la fuerza laboral, los fondos de subsidios corren el riesgo de infrautilizarse, ralentizando el calendario para alcanzar un millón de unidades para 2030. Los municipios exploran ahora la acreditación acelerada para fontaneros y electricistas con experiencia, pero las aseguradoras siguen insistiendo en la certificación completa para los trabajos con R290, lo que limita la flexibilidad a corto plazo. La restricción de mano de obra, por tanto, resta un estimado de 0,5 puntos porcentuales a la CAGR del mercado de bombas de calor en Austria hasta 2031.

Elevado Costo de Capital Inicial frente a las Calderas de Gas

Una unidad de fuente de aire de 8-12 kilovatios instalada en una vivienda unifamiliar cuesta entre EUR 12.000 y EUR 18.000 (USD 13.560-20.340), al menos el triple del precio de una caldera de gas de condensación. Incluso después de la subvención "Raus aus Öl und Gas" de EUR 7.500 (USD 8.475), muchos hogares se enfrentan a una factura residual equivalente a la mitad de su renta disponible anual, lo que frena las carteras de pedidos en el mercado de bombas de calor en Austria. Los sistemas de fuente de suelo amplían aún más la diferencia, superando a menudo los EUR 30.000 (USD 33.900) una vez incluidos los informes de perforación e hidrogeológicos. Los préstamos a bajo interés del OeEB reducen los costos en valor presente en aproximadamente un 25%, pero los solicitantes deben presentar auditorías energéticas, puntuaciones crediticias y escrituras de propiedad, documentos que retrasan el cierre entre seis y diez semanas. Las pequeñas empresas se enfrentan a una aritmética similar: una bomba de calor comercial de 100 kilovatios requiere entre EUR 80.000 y EUR 120.000 (USD 90.400-135.600) por adelantado, mientras que los límites de subsidio de EUR 30.000 (USD 33.900) dejan un gran agujero de financiación.[6]Agencia de Energía Austriaca, "Análisis del Mercado de Bombas de Calor 2025," energyagency.at La sensibilidad al precio se refleja en la adopción provincial: Tirol, Vorarlberg y Salzburgo, donde las tarifas eléctricas son entre un 10% y un 15% inferiores a la media nacional, registran una adopción más rápida porque los ahorros en el ciclo de vida compensan antes el gasto de capital. Hasta que los precios de los componentes bajen o los límites de los subsidios aumenten, el impacto del precio inicial seguirá restando aproximadamente 0,4 puntos porcentuales a la trayectoria de crecimiento del mercado de bombas de calor en Austria.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Fuente: Los Sistemas Híbridos Compensan las Limitaciones de la Red

Las unidades de fuente de aire capturaron la mayor parte de las instalaciones de 2025, representando el 47,78% de la participación del mercado de bombas de calor en Austria en ese año. La colocación exterior rentable y el trabajo civil mínimo las convierten en la solución preferida para las reformas de edificios multifamiliares, especialmente en los densos distritos de Viena. Las configuraciones híbridas son las de mayor crecimiento con una CAGR del 3,03% hasta 2031, ya que los propietarios en pueblos rurales combinan bombas de calor con calderas de biomasa o gas para evitar avisos de sobrecarga de transformadores por parte de los operadores de red. Las máquinas de fuente de agua siguen siendo escasas en número, pero registran altas eficiencias cerca de fábricas ribereñas y hoteles lacustres. La adopción de fuente de suelo avanza lentamente donde la geología es favorable, pero las prohibiciones de perforación en cinturones kársticos imponen trámites adicionales y entre EUR 5.000 y EUR 10.000 (USD 5.650-11.300) en tasas de estudio.

La tendencia híbrida ofrece a los contratistas un argumento de venta de transición: utilizar la bomba de calor durante las temporadas intermedias y luego cambiar a la caldera existente en pleno invierno, reduciendo los costos operativos mientras se contiene el gasto de capital. En los valles alpinos, donde las temperaturas de diseño exteriores descienden a -15 °C, esa resiliencia de doble combustible tranquiliza a los compradores aversos al riesgo. La política sigue reconociendo los sistemas híbridos como renovables cuando la participación anual de energía de la bomba de calor supera el 50%, por lo que la elegibilidad para los subsidios se mantiene intacta. El tamaño del mercado de bombas de calor en Austria vinculado a los modelos híbridos, por tanto, aumenta de forma constante incluso si la penetración totalmente eléctrica se estabiliza en los códigos postales con limitaciones de red.

Por Tecnología: Aire a Agua Lidera, Suelo a Agua Gana Terreno

Las máquinas de aire a agua suministraron el 46,31% de los despliegues de 2025, lo que refleja su compatibilidad de conexión directa con la red de radiadores de Austria. Los ajustes de diseño, como los compresores con variador de frecuencia y las composiciones de refrigerante R290, ahora elevan las temperaturas de flujo a 75 °C, lo que permite sustituciones directas de calderas sin necesidad de ampliar los radiadores. Las unidades de suelo a agua muestran una perspectiva de crecimiento anual del 2,87%, respaldada por los códigos de nueva construcción que integran bucles geotérmicos en los diseños de cimentación y por proyectos de distrito como Aspern Seestadt. El aire a aire sigue siendo una opción marginal en los hogares, pero aparece en espacios comerciales con conductos de aire existentes.

El rendimiento estacional sigue siendo la carta ganadora de los sistemas acoplados al suelo; coeficientes superiores a 5,0 reducen considerablemente las facturas de electricidad, un gancho fundamental en las provincias donde las tarifas rondan los EUR 0,22 (USD 0,25) por kWh. Sin embargo, los costos iniciales de perforación y las colas de permisos de seis meses moderan el ascenso. Mientras tanto, las instalaciones de agua a agua en la planta de residuos a energía de Viena y en los complejos lacustres de Carintia demuestran la viabilidad de los bucles acuáticos de nicho. A medida que las unidades de R290 de alta temperatura maduran, se espera que el tamaño del mercado de bombas de calor en Austria para aire a agua mantenga su liderazgo sin ceder mucho terreno a la más costosa categoría de perforaciones.

Por Capacidad: El Rango Medio Domina Mientras el Segmento de 50-200 kW Crece con Fuerza

Los sistemas con una potencia de 10-50 kW generaron el 36,23% de los ingresos de 2025, consolidando su papel en pequeños hoteles, bloques multifamiliares y granjas. Los catálogos de productos están estandarizados en esta banda, lo que reduce las horas de ingeniería y permite a los instaladores completar los trabajos en dos o tres días. Se proyecta que el segmento de 50-200 kW se expanda a una CAGR del 2,69% hasta 2031, impulsado por los presupuestos de descarbonización industrial en procesamiento de alimentos, elaboración de cerveza y manufactura ligera. Las unidades de menos de 10 kW compiten por las viviendas unifamiliares, pero se enfrentan a una intensa competencia de precios que erosiona los márgenes.

El crecimiento de gran capacidad está vinculado a temperaturas de vapor superiores a 150 °C. La plataforma de 700 kW de Ecop Technologies, que ahora avanza hacia la producción en serie, puede alcanzar los 200 °C con un coeficiente tan alto como 7, creando una matemática de recuperación atractiva bajo el aumento de los precios del carbono en el marco del RCDE de la UE. Para las empresas de servicios públicos que contemplan bombas de calor de distrito, las cascadas modulares de plataformas de 250-500 kW reducen el riesgo de capital y simplifican las construcciones por fases. Por tanto, aunque las máquinas de rango medio mantienen el liderazgo en volumen, el tamaño del mercado de bombas de calor en Austria dentro del corredor de 50-200 kW registra el crecimiento en euros más rápido.

Por Aplicación: El Agua Caliente Sigue Liderando, el Calor Industrial Asciende

El agua caliente doméstica y sanitaria mantuvo una participación del 50,82% en 2025 porque la normativa austriaca exige un almacenamiento a 60 °C para controlar la Legionella. Los depósitos integrados de 80 galones con cargas de R290 inferiores a 150 g mantienen el cumplimiento normativo de forma sencilla y la elegibilidad para los subsidios intacta. El calor industrial y de procesos registra la expansión más rápida con una CAGR del 3,24%, ya que los circuitos de vapor limpio farmacéutico y las líneas de pasteurización láctea pasan de las calderas de gas a las bombas de calor de alta temperatura.

La calefacción de espacios crece de forma más moderada en línea con los ciclos de renovación, mientras que las unidades reversibles desbloquean la refrigeración estival para las reformas de oficinas sin necesidad de nuevas plantas enfriadoras. Los usos de nicho, como los sistemas de fusión de nieve y las piscinas, amplían la visibilidad del mercado en los complejos alpinos, pero añaden un volumen limitado. Aun así, cada nuevo piloto industrial que reemplaza una caldera de vapor de 10 bar refuerza la credibilidad de las soluciones de alta temperatura y atrae capital adicional al mercado de bombas de calor en Austria.

Por Usuario Final: Residencial Sigue a la Cabeza, Comercial Acelera

Las propiedades residenciales produjeron el 54,09% de las instalaciones de 2025, impulsadas por la sustitución de aproximadamente 600.000 calderas de petróleo y 1,2 millones de unidades de gas. Los formularios de solicitud en el portal de la Agencia de Energía Austriaca ahora rellenan automáticamente los campos de subsidio, reduciendo el papeleo y manteniendo alto el impulso de conversión. Los locales comerciales, hoteles, centros comerciales y hospitales muestran una CAGR del 2,58%, impulsada por los compromisos de cero emisiones netas y los mandatos de clase C del Certificado de Eficiencia Energética para 2030. Los clientes industriales siguen siendo menores en número, pero aportan un valor en euros desproporcionado cuando se comprometen con unidades a escala de megavatios.

Los propietarios se enfrentan a dinámicas de incentivos divididos: ellos financian la bomba de calor, los inquilinos se benefician de los ahorros energéticos. Algunas provincias permiten ahora recargos en el alquiler vinculados a las ganancias de eficiencia medidas, aliviando las brechas de flujo de caja de los subsidios. Mientras tanto, los empresarios calculan los gravámenes de carbono en el marco del RCDE de la UE y concluyen que un período de recuperación de siete años supera a los cargos por emisiones de duración indefinida. El mercado de bombas de calor en Austria, por tanto, se distribuye de forma más uniforme entre los grupos de usuarios cada año, diversificando el riesgo de ingresos.

Por Instalación: La Reforma Domina, la Nueva Construcción Avanza

Las reformas representaron el 63,43% de los pedidos de 2025 porque el parque de calderas de combustibles fósiles es tanto antiguo como extenso. Los límites de ruido en patios interiores por debajo de 30 dB obligan a los contratistas a seleccionar unidades exteriores ultrasilenciosas o pequeños casetes de fachada, aunque la generosidad de los subsidios mantiene altas las tasas de cierre. La nueva construcción registra una CAGR del 2,47% hasta 2031, ya que cada permiso emitido después de enero de 2025 exige un sistema primario renovable, típicamente una bomba de calor con bucle geotérmico combinada con calefacción por suelo radiante.

Para las nuevas construcciones, los ingenieros de diseño eligen temperaturas de flujo de 35-40 °C que elevan los coeficientes de rendimiento estacional por encima de 5,0, convirtiendo al tamaño del mercado de bombas de calor en Austria en este segmento en el campeón de la eficiencia. Los responsables de reformas, mientras tanto, deben gestionar circuitos de radiadores de 60-70 °C que reducen los coeficientes de rendimiento entre un 15% y un 25%. La ventanilla única de Viena redujo los tiempos de tramitación de permisos de doce a cuatro semanas, una práctica recomendada que ahora se extiende a Graz y Linz, garantizando que ambos segmentos mantengan un sólido crecimiento de volumen.

Análisis Geográfico

Viena lidera la demanda nacional gracias a su objetivo de retirar 600.000 calefacciones de gas para 2040, una meta equivalente a una cuarta parte de las unidades de combustibles fósiles de Austria. Las micro bombas de calor montadas en fachadas y los campos geotérmicos superficiales en proyectos como Aspern Seestadt demuestran cómo los distritos densos pueden escalar la calefacción electrificada sin nuevas chimeneas. Baja Austria y Estiria destacan en la penetración de fuente de suelo porque las subvenciones provinciales acumulan entre EUR 2.000 y EUR 3.000 (USD 2.260-3.390) sobre los subsidios federales, aunque las moratorias de perforación en zonas kársticas sensibles alargan los tiempos de los proyectos en nueve meses.

Tirol, Salzburgo y Vorarlberg disfrutan de redes eléctricas ricas en hidroelectricidad que suministran tarifas minoristas de entre EUR 0,18 y EUR 0,20 (USD 0,20-0,23) por kWh, reduciendo los períodos de recuperación residenciales a entre seis y ocho años. Los complejos de esquí reutilizan el calor residual de los motores de los telesillas para los sistemas de fusión de nieve, ahorrando 80.000 litros de gasóleo de calefacción cada temporada y difundiendo historias de éxito que repercuten en todo el mercado de bombas de calor en Austria. El Burgenland rural y partes de Alta Austria se enfrentan a alertas de sobrecarga de transformadores que limitan las instalaciones simultáneas; las mejoras de subestaciones cuestan entre EUR 50.000 y EUR 150.000 (USD 56.500-169.500) y se sitúan detrás de los presupuestos regionales, alargando las curvas de adopción.

Graz y Linz replican la descarbonización de la calefacción de distrito de Viena en redes más pequeñas, anclando bombas de calor de varios megavatios a corrientes de aguas residuales y pozos geotérmicos. Las villas lacustres de Carintia experimentan con sistemas de fuente de agua, pero los estrictos límites ecológicos moderan el volumen. Vorarlberg ya exige calefacción renovable en cada nueva vivienda, mientras que Burgenland permite sistemas híbridos hasta 2027, lo que refleja divergencias en la política provincial. Un tramo de EUR 50 millones (USD 56,5 millones) del Fondo de Clima y Energía orienta a los instaladores hacia municipios de menos de 10.000 habitantes, reequilibrando la equidad geográfica dentro del mercado de bombas de calor en Austria.

Panorama Competitivo

El mercado de bombas de calor en Austria sigue siendo moderadamente fragmentado. Los fabricantes nacionales, OCHSNER, iDM Energiesysteme, Heliotherm, M-TEC y OVUM, cuentan con sólidas redes de distribuidores e I+D centrada en el clima alpino, asegurando aproximadamente un 60% de participación combinada. Las multinacionales como Vaillant, Bosch, Daikin, Mitsubishi Electric y LG Electronics aprovechan cadenas de suministro de componentes más amplias para afilar los precios del R290 y erosionar los márgenes locales. Las empresas chinas son cortejadas por los distribuidores, pero aún luchan contra los aranceles y la percepción de marca.

Las alianzas estratégicas reconfiguran el tablero de juego. En agosto de 2025, Windhager se asoció con Heliotherm en sistemas modulares que abarcan de 3 kW a 1 MW con coeficientes de rendimiento estacional superiores a 6,0, ofreciendo a los operadores de distrito un menú llave en mano. En enero de 2025, VERBUND se asoció con Viessmann y un banco importante para agrupar equipos, financiación y mantenimiento en una sola factura, simplificando la adopción residencial. Ecop Technologies escala máquinas de alta temperatura de 700 kW a 200 °C, atrayendo a plantas lácteas, farmacéuticas y papeleras que necesitan vapor limpio. La ingeniería acústica es otro campo de batalla: el Altherma 4 de Daikin alcanza los 28 dB a un metro, superando la estricta prueba de patios interiores de Viena.

El software añade diferenciación. La plataforma Navigator de iDM integra previsiones de tarifas y autoconsumo fotovoltaico, reduciendo los costos de funcionamiento entre un 10% y un 15%. Bosch despliega diagnósticos remotos mediante módems 4G, reduciendo las visitas de camiones de servicio en un tercio. A medida que las cuotas de F-Gas de la UE se endurecen, las empresas capaces de certificar diseños de R290 multicircuito ampliarán su ventaja competitiva. Con los cinco mayores proveedores acaparando aproximadamente el 60% de la participación, el índice de concentración del mercado es de 6, lo que señala una rivalidad equilibrada con espacio para innovadores de nicho.

Líderes de la Industria de Bombas de Calor en Austria

Vaillant Group

Bosch Group

Stiebel Eltron GmbH & Co. KG

Carrier Global Corporation

Mitsubishi Electric Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: ECOTHERM Austria inició la producción interna de bombas de calor comerciales de 50-500 kW para localizar el suministro y reducir el riesgo de importación.

- Enero de 2026: Heizma obtuvo EUR 2,5 millones (USD 2,8 millones) y nombró a Viessmann como proveedor principal para escalar su red de instaladores a nivel nacional.

- Diciembre de 2025: Airvance Group adquirió una participación mayoritaria en el distribuidor IPK, añadiendo EUR 17 millones (USD 18,4 millones) en ventas en Europa Central.

- Octubre de 2025: Daikin Austria lanzó la serie Altherma 4 de R290 ultrasilenciosa orientada a reformas urbanas con una presión sonora de 28 dB.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de bombas de calor de Austria como los ingresos anuales generados por unidades de nueva fabricación de fuente de aire, fuente de agua y fuente de suelo con una potencia inferior a 1 MW que proporcionan calefacción de espacios, refrigeración de espacios o agua caliente sanitaria a usuarios finales residenciales, comerciales, industriales e institucionales.

Exclusión del alcance: Los equipos usados, los enfriadores diseñados principalmente para refrigeración y los sistemas VRF compactos quedan excluidos para mantener el enfoque estrictamente en las bombas de calor de uso específico.

Descripción general de la segmentación

- Por Tipo de Fuente

- Fuente de Aire

- Fuente de Agua

- Fuente de Suelo

- Híbrido

- Por Tecnología

- Aire a Aire

- Aire a Agua

- Agua a Agua

- Suelo a Agua

- Por Capacidad

- Por Debajo de 10 kW

- 10-50 kW

- 50-200 kW

- Más de 200 kW

- Por Aplicación

- Calefacción de Espacios

- Refrigeración de Espacios

- Agua Caliente Doméstica y Sanitaria

- Calefacción Industrial y de Procesos

- Otras Aplicaciones

- Por Usuario Final

- Residencial

- Comercial

- Industrial

- Por Instalación

- Nueva Instalación

- Reforma

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a instaladores austriacos, gerentes de ventas de fabricantes de bombas de calor (OEM), responsables de programas de servicios públicos y consultores de eficiencia energética en Viena, Alta Austria y Estiria. Estas conversaciones pusieron a prueba los obstáculos para la adopción, los precios de venta promedio y la transferencia de subsidios, lo que nos permitió ajustar con precisión los supuestos identificados durante el trabajo de escritorio.

Investigación de escritorio

Comenzamos recopilando datos de instalaciones, parque de edificios y combinación energética de organismos como Statistik Austria, la European Heat Pump Association, la International Energy Agency y el Ministerio de Acción Climática, que nos proporcionan la penetración tecnológica de referencia y las señales de política. A continuación, las estadísticas comerciales de Eurostat COMEXT, el arancel aduanero 841861 y las tendencias de patentes extraídas a través de Questel nos ayudan a evaluar la intensidad de las importaciones y los canales de innovación. Los informes corporativos, las presentaciones para inversores y los artículos de prensa de reconocido prestigio complementan los rangos de precios y el comportamiento de los canales. Los recursos de pago como D&B Hoovers y Dow Jones Factiva proporcionan información financiera y noticias de difícil acceso. Esta lista es ilustrativa, no exhaustiva; se consultaron muchas otras fuentes públicas y propietarias durante la validación de cifras y la aclaración de definiciones.

Dimensionamiento del mercado y previsión

Un modelo descendente (top-down) reconstruye la demanda a partir del parque de viviendas, las nuevas terminaciones de viviendas, las adiciones de superficie de uso no residencial y los ciclos históricos de reemplazo, que luego se valoran mediante precios de venta promedio ponderados verificados en entrevistas. Las verificaciones cruzadas ascendentes (bottom-up), los resúmenes de ingresos de proveedores muestreados y las comprobaciones de canales de distribución detectan discrepancias. Las variables clave incluyen las tasas de aprovechamiento de subsidios, los diferenciales de precio electricidad-gas, los factores de rendimiento estacional, las tasas de renovación de edificios y la capacidad de los instaladores. Una regresión multivariante proyecta cada variable hasta 2030, mientras que el análisis de escenarios evalúa impactos de política o precios de combustibles. Las brechas en los totales de segmentos se cubren utilizando estimaciones de punto medio conservadoras a partir de rangos verificables antes de la agregación.

Ciclo de validación de datos y actualización

Los resultados pasan por una revisión entre pares de analistas en dos etapas, seguida de verificaciones de varianza frente a las ventas unitarias de EHPA y los datos de construcción de Statistik Austria. Los modelos se actualizan cada doce meses, con revisiones intermedias activadas por cambios materiales en los subsidios o variaciones importantes en los precios de los combustibles, lo que garantiza que los clientes reciban la perspectiva más reciente.

Por qué la valoración del mercado de bombas de calor de Austria de Mordor es confiable

Las cifras publicadas suelen divergir porque las empresas eligen diferentes cestas de productos, años base y lógicas de previsión. Reconocemos esas brechas desde el principio y las explicamos para que los responsables de la toma de decisiones vean dónde se separan los números.

Los principales factores de brecha incluyen: (1) si se contabilizan las unidades aire-aire, (2) el uso de precios nominales frente a precios de transacción, (3) los supuestos sobre picos de demanda impulsados por subsidios y (4) la frecuencia de actualización. El alcance de Mordor se alinea con las definiciones de EHPA, pero elimina los productos heredados centrados en la refrigeración, y nuestro modelo se recalibra anualmente, lo que limita la desviación.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 244,5 M (2025) | Mordor Intelligence | - |

| USD 773,8 M (2024) | Regional Consultancy A | Incluye unidades aire-aire y aplica una curva agresiva de aprovechamiento de subsidios |

| USD 40 M (2024) | Trade Journal B | Rastrea únicamente las exportaciones de Prodcom 28251380; excluye las ventas domésticas de fuente de aire y los márgenes minoristas |

Estas comparaciones muestran por qué nuestro alcance de producto equilibrado, el modelado de doble vía y las actualizaciones anuales ofrecen a las partes interesadas una línea de base confiable que es trazable a variables claras y pasos reproducibles.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de bombas de calor en Austria y cuánto se espera que valga para 2031?

Los ingresos se situaron en USD 244,48 millones en 2025 y se prevé que asciendan a USD 283,07 millones para 2031, lo que refleja una adopción constante tanto en aplicaciones de reforma como de nueva construcción.

¿Qué factores impulsan el mayor crecimiento interanual en las ventas de bombas de calor en Austria?

Las generosas subvenciones de renovación "Raus aus Öl und Gas", un objetivo de cero emisiones netas para 2040 jurídicamente vinculante y el programa REPowerEU de la UE aceleran colectivamente la adopción al reducir los períodos de recuperación y clarificar las señales de política a largo plazo.

¿Por qué los sistemas de bombas de calor híbridos son especialmente atractivos en la Austria rural?

Permiten a los propietarios depender de la bomba de calor bajo cargas moderadas y cambiar a una caldera de biomasa o gas existente durante el frío extremo, evitando costosas mejoras de alimentadores donde la capacidad de la red trifásica es limitada.

¿Qué rango de capacidad se expande más rápidamente entre los compradores comerciales e industriales ligeros?

Las unidades con una potencia de 50-200 kW registran el avance más rápido, ya que hoteles, lecherías y procesadores de alimentos reemplazan las calderas de gas de tamaño mediano por modelos de alta temperatura que suministran hasta 200 °C de calor de proceso.

¿Cómo influye la hoja de ruta de descarbonización de Viena en las tendencias de instalación a nivel nacional?

Al apuntar a la eliminación gradual de 600.000 calefacciones de gas para 2040, la capital establece altos requisitos de volumen, agiliza los permisos con una ventanilla única y establece las unidades micro montadas en fachadas como modelo para otras ciudades densas.

¿Qué obstáculo técnico retrasa con mayor frecuencia los proyectos de fuente de suelo en Estiria y Baja Austria?

Los permisos de perforación en zonas kársticas requieren estudios hidrogeológicos y pozos de monitoreo, añadiendo entre EUR 5.000 y EUR 10.000 en costos y hasta nueve meses de aprobaciones adicionales antes de que pueda comenzar la perforación.

Última actualización de la página el: