Tamaño y Participación del Mercado de Bombas de Calor en Bélgica

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

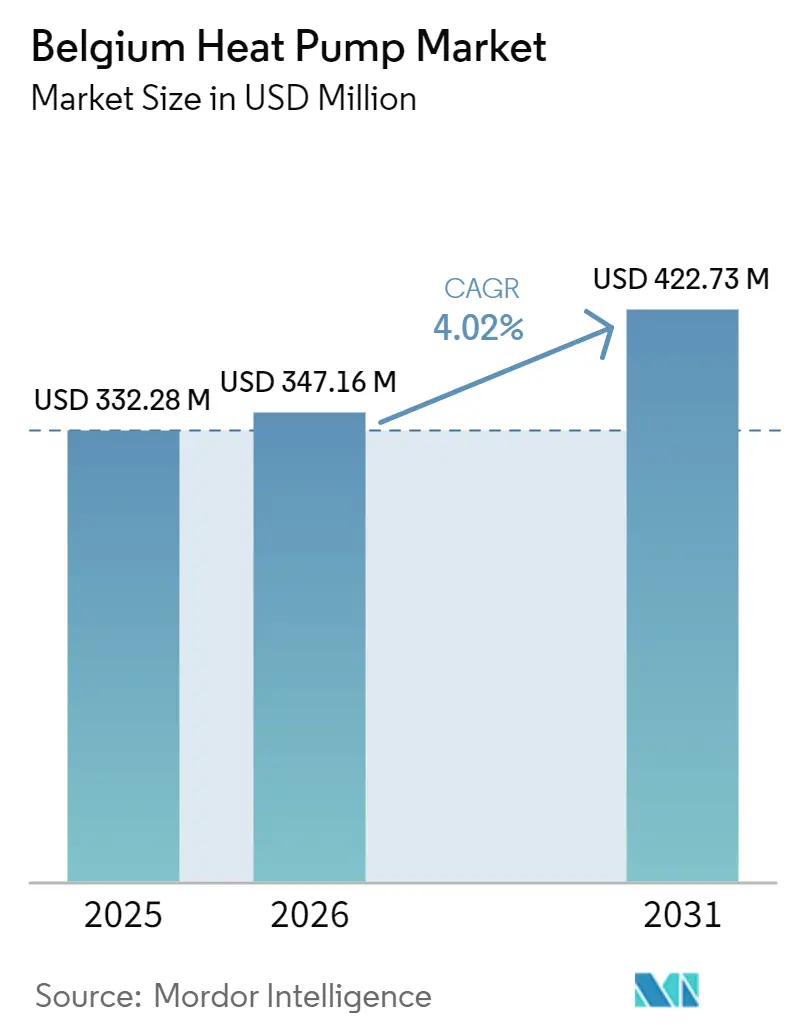

| Tamaño del mercado en el año base (2025) | 332.28 Millones de dólares |

| Tamaño del Mercado (2026) | 347.16 Millones de dólares |

| Tamaño del Mercado (2031) | 422.73 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.02% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Bombas de Calor en Bélgica por Mordor Intelligence

Se espera que el tamaño del mercado de bombas de calor en Bélgica crezca de USD 332,28 millones en 2025 a USD 347,16 millones en 2026 y se prevé que alcance USD 422,73 millones en 2031 a una CAGR del 4,02% durante 2026-2031. La reforma de subsidios que reduce el IVA sobre las bombas de calor al 6%, la aceleración de la prohibición regional de nuevas calderas de gasóleo y la demanda corporativa de calor bajo en carbono en zonas industriales están orientando a hogares y fábricas hacia sistemas electrificados, incluso mientras la relación nacional entre el precio de la electricidad y el gas sigue siendo la más alta de Europa. Los fabricantes están localizando la investigación y la producción para acelerar los diseños con refrigerante R290 que cumplen las normas de gases fluorados de la UE y para acortar los plazos de entrega ante la creciente demanda de reformas. El creciente interés en los ingresos por respuesta a la demanda, la integración del calor residual de los centros de datos y los acuerdos de compra de energía renovable térmica sustenta una cartera de pedidos estable para unidades de escala media (50-200 kW). Los diseños híbridos de fuente de aire que cambian automáticamente a respaldo de gas integrado durante las ventanas de tarifa punta están ganando cuota como opción de transición para el parque de viviendas belga anterior a 1970 con escaso aislamiento.

Conclusiones Clave del Informe

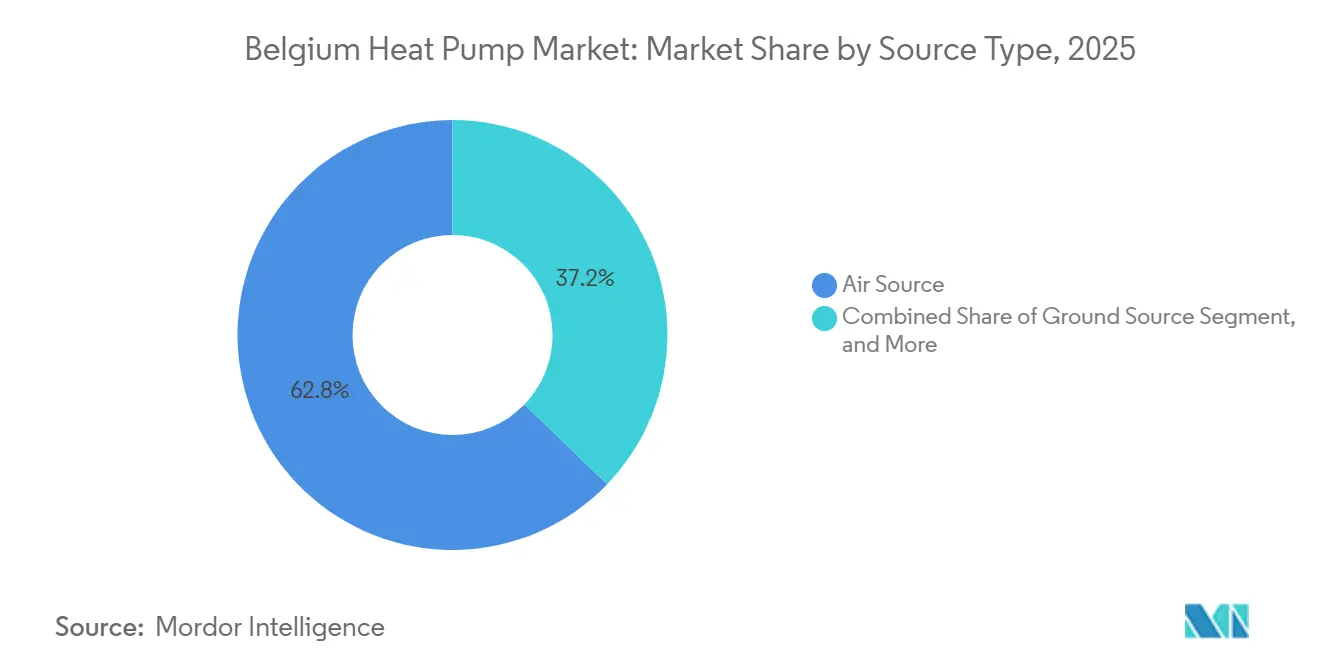

- Por tipo de fuente, los sistemas de fuente de aire captaron el 62,78% de la participación del mercado de bombas de calor en Bélgica en 2025, mientras que se proyecta que los sistemas híbridos registren la CAGR más rápida del 5,13% hasta 2031.

- Por tecnología, la tecnología aire a agua lideró con una participación del 52,41% en 2025, y se prevé que las unidades suelo a agua se expandan a una CAGR del 4,86% hasta 2031.

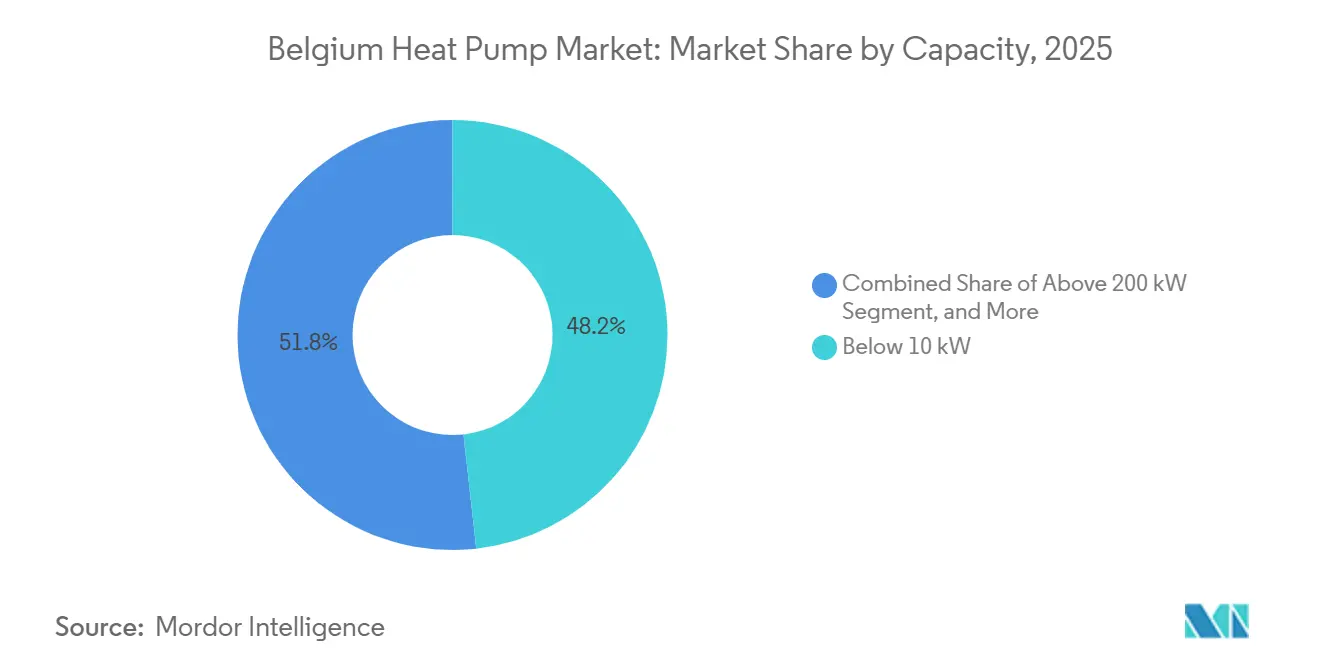

- Por capacidad, el segmento por debajo de 10 kW representó el 48,23% de las instalaciones de 2025, mientras que la clase de 50-200 kW está prevista para crecer a una CAGR del 4,42%, la más rápida entre las bandas de capacidad.

- Por aplicación, la calefacción de espacios representó el 41,82% de la demanda de 2025, aunque el calor industrial y de procesos está en camino de registrar la CAGR más alta del 4,63% durante el período de perspectiva.

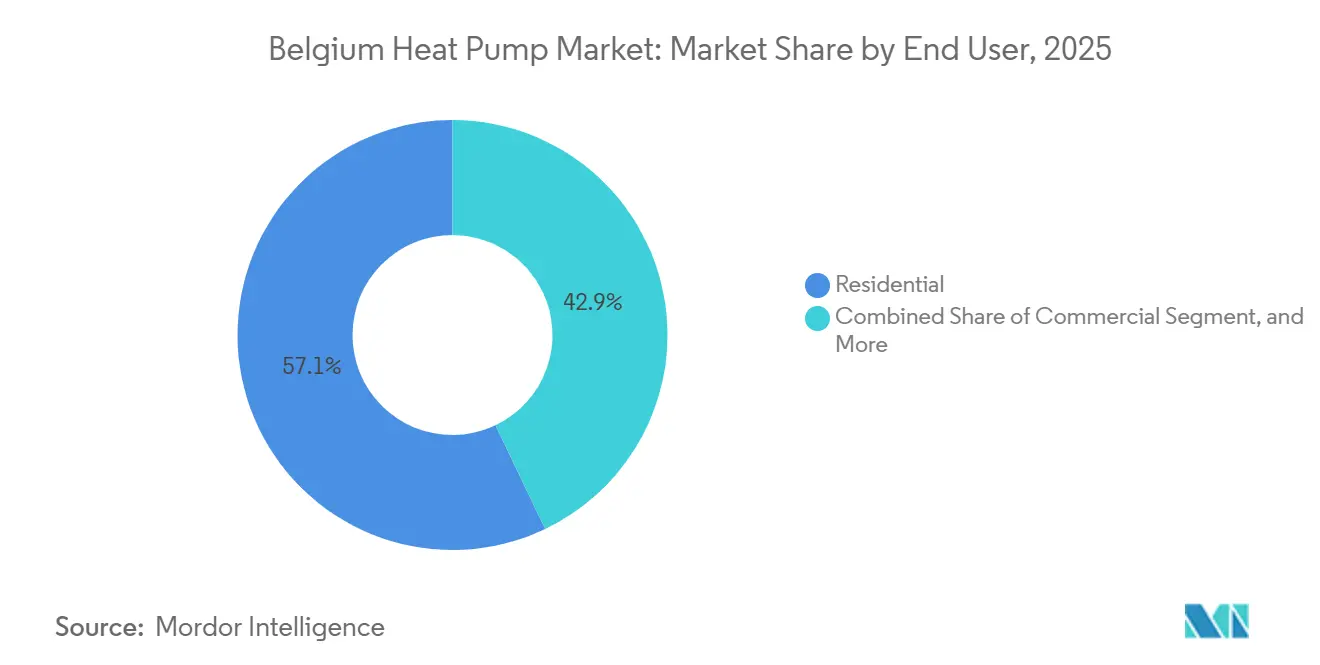

- Por usuario final, los usuarios finales residenciales mantuvieron una participación del 57,09% en 2025, pero se prevé que el segmento industrial crezca a una CAGR del 4,28%, superando a todos los demás grupos de clientes.

- Por tipo de instalación, las nuevas construcciones dominaron con una participación del 64,43% en 2025, mientras que se espera que las reformas registren una CAGR del 4,12% a medida que los paquetes de subsidios maduran.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Bombas de Calor en Bélgica

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge de Subsidios para Bombas de Calor en el Marco del Plan Nacional de Energía y Clima 2030 de Bélgica | +1.2% | Nacional, mayor adopción en Flandes y Bruselas | Corto plazo (≤ 2 años) |

| Eliminación Obligatoria de Calderas de Gasóleo en Flandes para 2026 | +0.9% | Flandes aplicado en 2022, Valonia nuevas construcciones 2026 | Corto plazo (≤ 2 años) |

| Integración del Calor Residual de Centros de Datos | +0.8% | Valonia y Bruselas | Mediano plazo (2-4 años) |

| Expansión de Acuerdos de Compra de Energía Renovable Térmica Corporativa | +0.6% | Zonas industriales en Amberes y Lieja | Mediano plazo (2-4 años) |

| Transición hacia el Calor de Proceso Electrificado por Debajo de 120 °C | +0.5% | Nacional, adopción temprana en Brabante Flamenco y Henao | Largo plazo (≥ 4 años) |

| Ingresos por Equilibrio de Red a través de Agregadores de Respuesta a la Demanda | +0.3% | Nacional, programas piloto de Elia | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Auge de Subsidios para Bombas de Calor en el Marco del Plan Nacional de Energía y Clima 2030 de Bélgica

Las autoridades federales y regionales tienen como objetivo 2,3 millones de unidades acumuladas para 2030, un salto séxtuple respecto a las instalaciones de 2025, y respaldan este objetivo con subvenciones de hasta EUR 8.000 (USD 9.040) en Flandes y una reducción del IVA que recorta el coste inicial de un sistema residencial típico en aproximadamente EUR 1.500 (USD 1.695).[1]Energy-Cities, "Bélgica Reducirá el IVA sobre las Bombas de Calor y lo Aumentará sobre las Calderas de Combustibles Fósiles," energy-cities.eu El Rénopack de Valonia vincula la ayuda para bombas de calor a las mejoras de aislamiento, reduciendo el período de amortización a siete-nueve años. Bruselas añade una prima en función de los ingresos para los hogares de bajos ingresos, ampliando el acceso. En conjunto, estos incentivos reducen las barreras de capital, aceleran las carteras de pedidos de los instaladores y elevan la demanda a corto plazo antes del hito de 2030.

Eliminación Obligatoria de Calderas de Gasóleo en Flandes para 2026

Flandes prohibió las nuevas calderas de gasóleo en 2022 y Valonia extendió la restricción a las nuevas construcciones a partir de 2026, eliminando aproximadamente 60.000 unidades de potencial de sustitución anual para los sistemas de combustibles fósiles.[2]Personal de EURACTIV, "El Tribunal Belga Confirma la Prohibición de Calderas de Gasóleo en Flandes," euractiv.com La validación judicial en 2024 eliminó la incertidumbre legal, por lo que los propietarios ahora se enfrentan a una opción predeterminada de electrificación cuando las calderas antiguas fallan. La política eleva considerablemente la demanda a corto plazo de unidades de fuente de aire e híbridas de menos de 10 kW, al tiempo que impulsa la requalificación de instaladores y el lanzamiento de productos con R290.

Integración del Calor Residual de Centros de Datos

Los permisos ambientales revisados obligan a los operadores de centros de datos a gran escala a suministrar el exceso de calor de los servidores a las redes municipales. El campus de Google en Farciennes ya calienta 5.000 hogares y compensa 12.000 t de CO₂ al año.[3]Personal de Data Center Dynamics, "El Centro de Datos de Google en Bélgica Suministrará Calor Residual a la Red Local de Calefacción de Distrito," datacenterdynamics.com La planificada instalación de 10 MW de Microsoft en Charleroi replicará el modelo, lo que indica una cartera de proyectos en los 15 sitios belgas de centros de datos a gran escala operativos que hoy recuperan solo una fracción de su producción térmica de 200 MW. Las bombas de calor son esenciales para elevar el calor residual de 30 °C a 70 °C de calidad para la calefacción de distrito, creando una oportunidad de equipamiento a mediano plazo.

Expansión de Acuerdos de Compra de Energía Renovable Térmica Corporativa

Los compradores industriales están cerrando contratos de electricidad a 10-15 años a EUR 60-70 por MWh, muy por debajo de los promedios al contado de 2025, para financiar las reformas de calor de proceso electrificado. Borealis firmó acuerdos de compra de energía de varios cientos de gigavatios-hora que respaldan el despliegue de bombas de calor en los crackers de vapor de Amberes.[4]Oficina de Prensa de Borealis, "Borealis Firma Acuerdos de Electricidad Renovable en Bélgica," borealisgroup.com La cervecería AB InBev en Lovaina redujo el consumo de gas en un 18% tras poner en marcha una unidad aire a agua de 2 MW. Estos acuerdos proporcionan certeza de precios y visibilidad del carbono, acelerando los pedidos industriales en los clústeres químicos y de alimentos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Coste de Capital Inicial | -0.9% | Nacional, agudo en las zonas de bajos ingresos de Bruselas y Valonia | Corto plazo (≤ 2 años) |

| Disparidad entre el Precio de la Electricidad y el Gas | -1.1% | Nacional, más severa en Bruselas y Valonia | Mediano plazo (2-4 años) |

| Escasez de Mano de Obra Cualificada entre los Instaladores de Bombas de Calor | -0.6% | Nacional, crítica en la Valonia rural y en Flandes Occidental | Mediano plazo (2-4 años) |

| Desafíos de Rendimiento en el Parque de Viviendas Anterior a 1970 | -0.5% | Nacional, concentrado en Bruselas | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Disparidad entre el Precio de la Electricidad y el Gas

La relación entre el precio de la electricidad y el gas en Bélgica de 3,9 en mayo de 2025, casi el doble de la media de la UE, erosiona los ahorros operativos, dejando a un hogar típico pagando EUR 1.450 (USD 1.639) al año por la electricidad de la bomba de calor frente a EUR 1.350 (USD 1.526) por el gas. El cambio fiscal de 2026 reduce, pero no cierra, la brecha. Los consumidores se cubren eligiendo unidades híbridas que cambian a gas durante las horas de tarifa punta, lo que frena la demanda de sistemas totalmente eléctricos hasta que los precios mayoristas converjan.

Alto Coste de Capital Inicial

Los sistemas residenciales de aire a agua cuestan entre EUR 12.000 y 15.000 (USD 13.560-16.950) antes de los subsidios, cuatro veces más que una caldera de gas de condensación, y los solicitantes de bajos ingresos esperan hasta nueve meses para el reembolso, lo que estira el flujo de caja del hogar. Los modelos de arrendamiento representan solo el 2% de las instalaciones de 2025, muy por debajo de la penetración en los Países Bajos y Francia, lo que indica un ecosistema de financiación poco desarrollado que ralentiza la adopción masiva a pesar del sólido apoyo político.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Fuente: Los Sistemas Híbridos Sirven de Puente en la Transición

Se prevé que las configuraciones híbridas que combinan bombas de calor de fuente de aire con calderas de gas integradas registren la CAGR más rápida del 5,13%, mientras que la fuente de aire mantuvo el 62,78% de la participación del mercado de bombas de calor en Bélgica en 2025. Los propietarios prefieren los híbridos porque los controles inteligentes trasladan la carga al gas durante las horas de electricidad más costosas, preservando el confort en temperaturas bajo cero y reduciendo las facturas anuales. Fabricantes como Daikin comercializan paquetes híbridos con R290 que se conectan a las interfaces de programación de aplicaciones de los contadores inteligentes, optimizando automáticamente la combinación de combustibles. Las alternativas de fuente de suelo y agua siguen siendo un nicho, limitadas por los permisos de perforación y el acceso al agua específico del emplazamiento.

Las viviendas belgas anteriores a 1970, aproximadamente el 70% de las viviendas, tienen un aislamiento limitado, por lo que la electrificación total sobredimensionaría los compresores. Los híbridos reducen los requisitos de capacidad en un 25-30%, recortando el coste de capital y evitando las actualizaciones del cuadro eléctrico, lo que explica su creciente adopción en los suburbios de Flandes. Sin embargo, a medida que los gravámenes sobre la electricidad disminuyan y las reformas de la envolvente se extiendan, los híbridos pueden servir principalmente como un paso intermedio hacia el dominio totalmente eléctrico en la próxima década.

Por Tecnología: Aire a Agua Domina Mientras Suelo a Agua Acelera

Los sistemas de aire a agua suministraron el 52,41% de los envíos de 2025, gracias a su compatibilidad inmediata con los circuitos de radiadores y los depósitos de agua caliente doméstica. Se espera que las unidades de suelo a agua se expandan a una CAGR del 4,86%, la más rápida entre las tecnologías, porque mantienen un coeficiente de rendimiento superior a 4,5 durante todo el año y se adaptan a proyectos de casas pasivas y oficinas de cero emisiones que exigen una eficiencia predecible. Los diseños de agua a agua monetizan el efluente industrial o el calor fluvial, pero siguen estando limitados al emplazamiento.

Los promotores en Bruselas y Valonia especifican cada vez más intercambiadores de sondas geotérmicas donde la tenencia del edificio supera los 25 años, aceptando un mayor gasto inicial de perforación a cambio de menores gastos energéticos a lo largo de la vida útil. Las unidades de aire a aire siguen siendo marginales en los veranos templados de Bélgica, dejando espacio para que los proveedores impulsen innovaciones de alta temperatura en aire a agua con refrigerante R290 que se aproximan a una salida de 75 °C para la compatibilidad con radiadores en reformas.

Por Capacidad: La Banda de Escala Media Capta las Reformas Comerciales

Las unidades por debajo de 10 kW captaron el 48,23% de las instalaciones de 2025, atendiendo a viviendas unifamiliares con perfiles de carga modestos. Se prevé que la clase de 50-200 kW aumente a una CAGR del 4,42% y es fundamental para hoteles, oficinas y supermercados que sustituyen calderas antiguas. Los fabricantes ofrecen paquetes modulares que acoplan múltiples módulos R290 de 100 kW para minimizar el tiempo de inactividad y escalonar el gasto de capital.

El tamaño del mercado de bombas de calor en Bélgica para la banda de escala media se ve reforzado por los mandatos de rendimiento de los edificios que obligan a los propietarios a reducir la intensidad de carbono por debajo de 50 kg de CO₂/m² para 2030. Las garantías de préstamos gubernamentales acortan el período de amortización a seis años para los centros comerciales, mientras que los programas piloto de respuesta a la demanda de Elia añaden ingresos de EUR 50-80 por MWh para las instalaciones de escala media flexibles, impulsando a los gestores de instalaciones a aprobar proyectos.

Por Aplicación: El Calor de Proceso Industrial Gana Impulso

La calefacción de espacios siguió liderando con una participación del 41,82% en 2025, aunque se proyecta que las cargas de proceso industrial de baja temperatura generen la CAGR más alta del 4,63%. Las plantas de alimentos y bebidas que reforman freidoras, pasteurizadores y circuitos de limpieza en el lugar por debajo de 120 °C representan el mayor bolsillo de demanda no aprovechada. El estudio EXQUISHEAT encontró que el 60% de las necesidades por debajo de 120 °C en las fábricas de alimentos belgas son técnicamente electrificables.[5]Equipo de Investigación de VITO, "El Proyecto EXQUISHEAT Demuestra el Potencial de las Bombas de Calor en la Industria Alimentaria," vito.be

Google, AB InBev y Tiense Suiker muestran cómo la captura de calor residual y los sistemas de amoníaco de alta temperatura reducen el consumo de gas hasta en un 80%, ayudando a las empresas a cumplir sus compromisos de Alcance 1 y Alcance 2. A medida que los precios del carbono de la UE superen los EUR 110 (USD 125) por tonelada, las fábricas obtienen un precio interno de referencia del carbono que mejora materialmente la economía de las bombas de calor, ampliando el tamaño del mercado de bombas de calor en Bélgica para las aplicaciones de calor de proceso.

Por Usuario Final: La Industria Supera a los Hogares

Los hogares todavía representaron el 57,09% de la demanda de 2025, pero los usuarios industriales crecerán más rápido a una CAGR del 4,28% hasta 2031. Las empresas aprovechan la depreciación acelerada y los acuerdos de compra de energía a largo plazo para electrificar los circuitos de vapor, mientras que la adopción residencial se modera tras la saturación de los primeros adoptantes. Los financiadores de la industria de bombas de calor en Bélgica ven ahora las instalaciones de varios megavatios como algo convencional, con plantas petroquímicas y de bebidas que firman contratos de ingeniería, adquisición y construcción llave en mano que incluyen el mantenimiento.

Para los propietarios de viviendas, el aumento de las tarifas eléctricas compensa las ganancias de los subsidios, dejando las unidades híbridas como un compromiso. Las agencias de vivienda social en Bruselas están probando salas de bombas de calor compartidas para bloques de apartamentos, pero la propiedad fragmentada ralentiza el despliegue, moderando el impulso residencial en relación con la adopción industrial.

Por Instalación: Las Reformas Reducen la Brecha

Las nuevas construcciones contribuyeron con el 64,43% de las instalaciones de 2025, ya que los códigos regionales exigen bombas de calor en casi todos los permisos posteriores a 2023. Se prevé que la demanda de reformas se expanda a una CAGR del 4,12% a medida que los paquetes de subsidios cubren las mejoras de la envolvente y los radiadores. La participación del mercado de bombas de calor en Bélgica para las reformas aumenta cuando los propietarios combinan el Rénopack de Valonia o la Mijn VerbouwPremie de Flandes con préstamos de renovación a bajo interés, cerrando un vacío de financiación que históricamente ha frenado los proyectos en viviendas antiguas.

La capacidad de los instaladores es el cuello de botella: los equipos certificados suman solo 4.000 a nivel nacional, por lo que los fabricantes organizan academias de formación acelerada en Gante y Herstal. El rendimiento de las reformas sigue siendo inferior al de las nuevas construcciones, con un factor de rendimiento estacional promedio de 3,2, aunque la puesta en marcha habilitada por análisis de datos y los compresores de velocidad variable están reduciendo esta brecha cada temporada de calefacción.

Análisis Geográfico

El despliegue regional refleja el vigor de las políticas y la economía de la red. Flandes aportó aproximadamente el 65% de las instalaciones de 2025 gracias a su prohibición de calderas de gasóleo de 2022, las subvenciones de EUR 8.000 (USD 9.200) y la tramitación digital de permisos que libera los fondos en 90 días. Las tarifas de distribución promedio de EUR 0,08 (USD 0,09) por kWh mantienen los costes operativos por debajo de los de Valonia y Bruselas, reforzando el impulso de adopción entre los propietarios de viviendas unifamiliares de ingresos medios.

Valonia captó aproximadamente el 30% del volumen de 2025 y se acelerará tras la prohibición de calderas de gasóleo para nuevas construcciones en 2026 y el plan Rénopack vinculado a la envolvente. Las comunas rurales se enfrentan a restricciones de transformadores que limitan las conexiones monofásicas a 3 kW, orientando a los residentes hacia unidades híbridas a menos que cofinancien actualizaciones de la red con un coste de hasta EUR 8.000. Los clústeres industriales en Lieja y Henao se benefician de los pagos por respuesta a la demanda que mejoran el período de amortización de las instalaciones de 10 MW.

Bruselas contribuyó solo con el 5% de las ventas de 2025, obstaculizada por la densa vivienda multifamiliar donde las decisiones colectivas retrasan las reformas entre 18 y 24 meses. El cargo de distribución de EUR 0,11 (0,13) por kWh de la región, el más alto a nivel nacional, erosiona los ahorros de las bombas de calor a menos que se combinen con compras grupales o redes municipales de calor a granel. Las primas en función de los ingresos de EUR 6.000 (USD 6.900) se dirigen al 30% de los residentes en situación de pobreza energética, aunque los obstáculos lingüísticos y de concienciación ralentizan el desembolso. Los circuitos piloto de calefacción de distrito que combinan el calor residual de los centros de datos con estaciones centrales de bombas de calor podrían desbloquear la escala metropolitana en la próxima década.

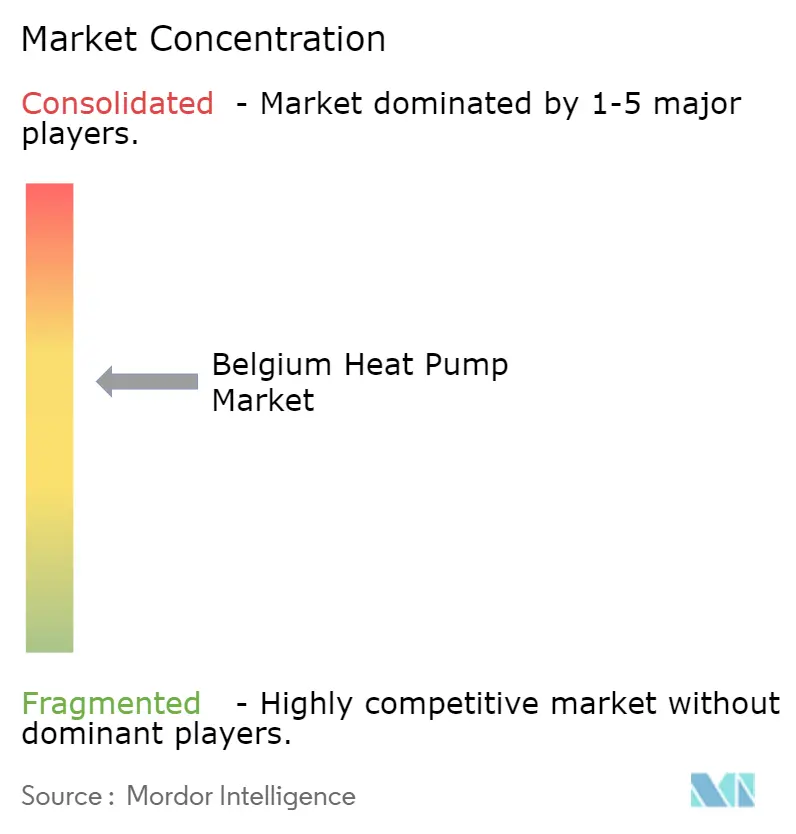

Panorama Competitivo

Los cinco principales proveedores controlaron un estimado del 55-60% de los ingresos de 2025, lo que indica una concentración moderada. Daikin lidera combinando su centro de investigación y desarrollo en Gante con la formación de instaladores, acortando los ciclos de producto para las líneas R290 y cultivando la fidelidad entre los instaladores. Vaillant hace hincapié en sistemas con calificación A+++ con algoritmos de compensación meteorológica, mientras que NIBE, BDR Thermea y Bosch compiten en escalabilidad modular e integración de respuesta a la demanda.

Los movimientos estratégicos se centran en la integración vertical y la innovación de alta temperatura. Nordic Climate Group adquirió Climanova para asegurar el alcance de distribución, imitando el giro hacia las ventas directas de Daikin. Armstrong International duplicó la capacidad belga a 100 MW para 2027 tras asegurar una subvención de la UE, apuntando al segmento comercial de 50-200 kW poco atendido. La gama IDS de Bosch incorpora software de flexibilidad que limita el consumo del compresor durante los picos de tarifa, alineándose con las licitaciones de servicios de red de Elia.

El Reglamento de Gases Fluorados 2024/573 endurece el panorama de los refrigerantes, por lo que los proveedores que compiten por adoptar el R290 se diferencian en válvulas de seguridad y kits de detección de fugas. Los fabricantes con centros de formación propios obtienen ventaja a medida que se endurece la certificación de instaladores, elevando las barreras para los importadores especializados. Queda espacio en blanco en las instalaciones industriales de varios megavatios, donde solo 15-20 proyectos superan 1 MW, dejando oportunidades para los consorcios de ingeniería, adquisición y construcción que agrupan financiación, garantías de rendimiento y agregación de créditos de carbono.

Líderes de la Industria de Bombas de Calor en Bélgica

Daikin Industries, Ltd.

Vaillant Group

Carrier Global Corporation

NIBE Group

BDR Thermea Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: Building Technology Group adquirió Vrints, un instalador de climatización con ingresos de EUR 18 millones (USD 20,3 millones), añadiendo 4.500 contratos de servicio en Flandes y Bruselas.

- Febrero de 2026: Daikin amplió su línea Stylish de aire a aire con modelos R32 de hasta 7 kW, dirigidos al mercado de sustitución residencial.

- Febrero de 2026: El gobierno federal redujo el IVA sobre las instalaciones de bombas de calor al 6% y elevó el IVA sobre las calderas de combustibles fósiles al 21%, reduciendo el gasto inicial promedio de las bombas de calor en EUR 1.500 (USD 1.695).

- Enero de 2026: Valonia aplicó una prohibición de nuevas instalaciones de calderas de gasóleo en edificios residenciales y comerciales con efecto a partir del 1 de enero de 2026.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio contabiliza cada unidad nueva de bomba de calor eléctrica fabricada en fábrica, de tipo aire, agua o geotérmica, con una potencia inferior a 1 MW, instalada en hogares, locales comerciales, instituciones públicas y edificios industriales ligeros de Bélgica para calefacción, refrigeración o servicio de agua caliente sanitaria.

Exclusión del alcance: Los módulos HVAC de bomba de calor para vehículos de coches, autobuses y camiones eléctricos quedan fuera de esta evaluación.

Descripción general de la segmentación

- Por Tipo de Fuente

- Fuente de Aire

- Fuente de Agua

- Fuente de Suelo

- Híbrido

- Por Tecnología

- Aire a Aire

- Aire a Agua

- Agua a Agua

- Suelo a Agua

- Por Capacidad

- Por Debajo de 10 kW

- 10-50 kW

- 50-200 kW

- Más de 200 kW

- Por Aplicación

- Calefacción de Espacios

- Refrigeración de Espacios

- Agua Caliente Doméstica y Sanitaria

- Calefacción Industrial y de Procesos

- Otras Aplicaciones

- Por Usuario Final

- Residencial

- Comercial

- Industrial

- Por Instalación

- Nueva Instalación

- Reforma

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a instaladores regionales, redes de distribuidores y funcionarios de política en Flandes, Valonia y Bruselas. Las conversaciones confirmaron los precios de venta típicos, las tasas de adopción de subsidios y la distribución entre la demanda de renovación y obra nueva, cerrando las brechas dejadas por los datos públicos.

Investigación documental

Comenzamos con los datos del parque inmobiliario de Statbel, los registros de importación-exportación de Access2Markets y las series arancelarias del regulador federal de energía de Bélgica; estos aclararon el flujo de equipos, las bandas de precios y el contexto de adopción. Los conocimientos se complementaron con las estadísticas de la European Heat Pump Association, los informes belgas de Clima y Energía, y estudios de COP revisados por pares. Los expedientes de empresas recopilados a través de D&B Hoovers y las noticias de Dow Jones Factiva completaron el panorama competitivo. Las fuentes mencionadas son ilustrativas; muchas referencias adicionales contribuyeron al trabajo.

Dimensionamiento del mercado y previsión

Una construcción descendente ancla el mercado a partir de las cifras nacionales de ventas y existencias y los ASP medios del sistema. Las muestras de envíos de proveedores y las verificaciones de canales sirven como comprobación ascendente, con ajustes aplicados cuando las variaciones superan un umbral especificado. Cinco indicadores de mercado —la relación precio electricidad/gas, los permisos de renovación, los presupuestos de subvenciones regionales, la cuota de segmento y la capacidad de perforación de pozos— impulsan una regresión multivariante que proyecta los valores a lo largo del período de previsión. El análisis de escenarios evalúa el impacto de las reversiones del IVA o el agotamiento de las subvenciones en la adopción.

Ciclo de validación de datos y actualización

Los resultados se someten a indicadores automáticos de anomalías, revisión por pares y aprobación de analistas sénior. Actualizamos los modelos anualmente y emitimos actualizaciones provisionales cuando los cambios en las normas de subsidios o las perturbaciones en los precios de los combustibles modificarían materialmente las previsiones.

Fiabilidad de la línea de base de Mordor para el mercado de bombas de calor en Bélgica

Las estimaciones publicadas por diferentes empresas rara vez convergen porque cada una aplica su propio alcance, supuestos de precios y ritmo de actualización. Nuestra delimitación disciplinada de fronteras y las verificaciones cruzadas recurrentes hacen de la cifra de Mordor el ancla fiable para la planificación.

Factores típicos de divergencia: algunos editores valoran únicamente las 'bombas de calor distintas de las máquinas de aire acondicionado', otros publican recuentos de unidades sin ingresos, y varios integran Bélgica en totales más amplios del Benelux, enmascarando los efectos de los subsidios locales.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de divergencia |

|---|---|---|

| USD 332,4 M (2025) | Mordor Intelligence | - |

| USD 114 M (2024) | Regional Consultancy A | Excluye unidades híbridas y de ACS; solo modelo de valor comercial |

| 31,4 k unidades (2024) | Industry Association B | Reporta volumen, no valor; contabiliza únicamente calefactores hidrónicas de espacio |

La comparación muestra que nuestra línea de base específica para Bélgica, basada en ingresos, fundamentada en variables transparentes y una cadencia de actualización clara, proporciona a los responsables de la toma de decisiones el punto de partida más equilibrado.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de bombas de calor en Bélgica en 2026 y qué valor se proyecta que alcance para 2031?

El sector está valorado en USD 347,16 millones en 2026 y se proyecta que ascienda a USD 422,73 millones para 2031.

¿Qué subsidios pueden aprovechar los propietarios belgas para reducir el coste inicial de una bomba de calor residencial?

Flandes ofrece hasta EUR 8.000 (USD 9.040), el Rénopack de Valonia agrupa hasta EUR 6.000 (USD 6.780) para la unidad más las mejoras de la envolvente, y la tasa federal del IVA sobre las instalaciones se reduce al 6%.

¿Qué región instala actualmente el mayor número de bombas de calor?

Flandes lidera con aproximadamente el 65% de las instalaciones nacionales, ayudado por su prohibición de calderas de gasóleo de 2022, mayores ingresos disponibles y una tramitación digital de permisos más ágil.

¿Por qué los sistemas de bombas de calor híbridas son particularmente populares en los hogares belgas construidos antes de 1970?

Los controles inteligentes permiten que los híbridos cambien a la caldera de gas integrada durante las horas de tarifa eléctrica punta o en períodos de mucho frío, evitando costosas actualizaciones del cuadro eléctrico y reduciendo las facturas energéticas anuales.

En los inmuebles comerciales, ¿qué banda de capacidad se está expandiendo más rápidamente?

Se prevé que las unidades con una potencia entre 50 kW y 200 kW crezcan a una CAGR del 4,42% a medida que hoteles, oficinas y supermercados sustituyen las antiguas calderas de gas.

¿Cómo influye el calor residual de los centros de datos a gran escala en las futuras instalaciones de bombas de calor en Bélgica?

Los permisos revisados obligan a los operadores a suministrar el calor residual de los servidores a las redes de distrito, por lo que las instalaciones de bombas de calor de varios megavatios que elevan el calor residual de 30 °C a 70 °C están previstas para abastecer miles de conexiones domésticas adicionales en la próxima década.

Última actualización de la página el: