Tamaño y Participación del Mercado de Bombas de Calor en Polonia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

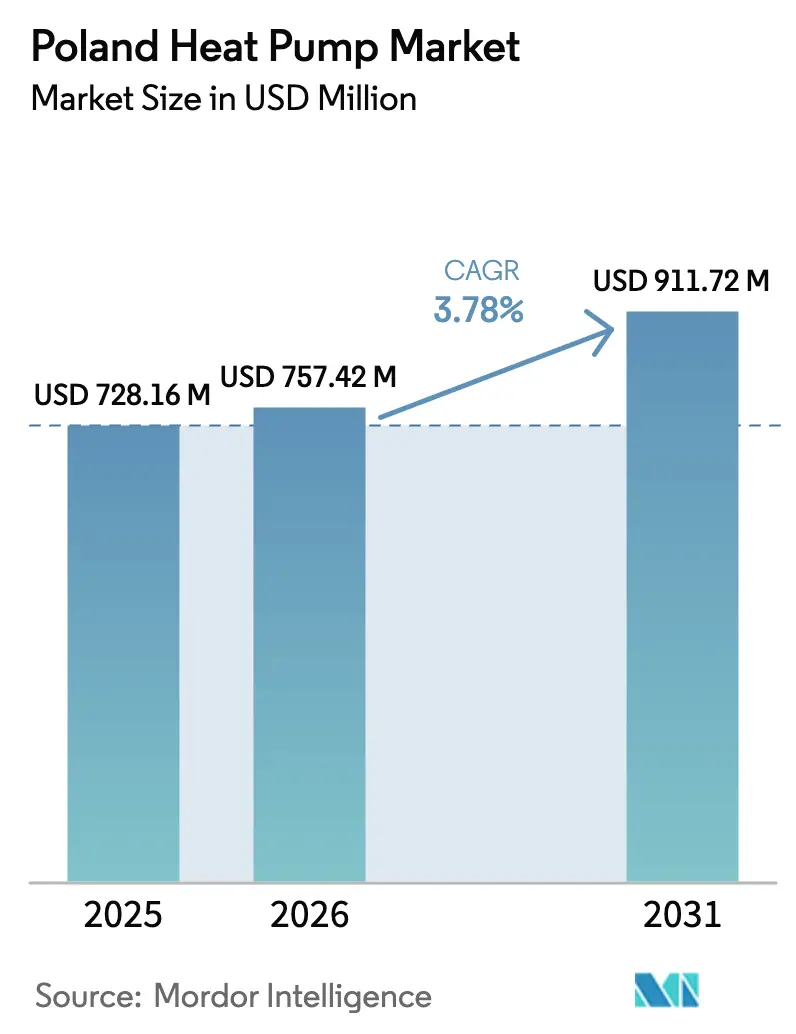

| Tamaño del mercado en el año base (2025) | 728.16 Millones de dólares |

| Tamaño del Mercado (2026) | 757.42 Millones de dólares |

| Tamaño del Mercado (2031) | 911.72 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.78% CAGR |

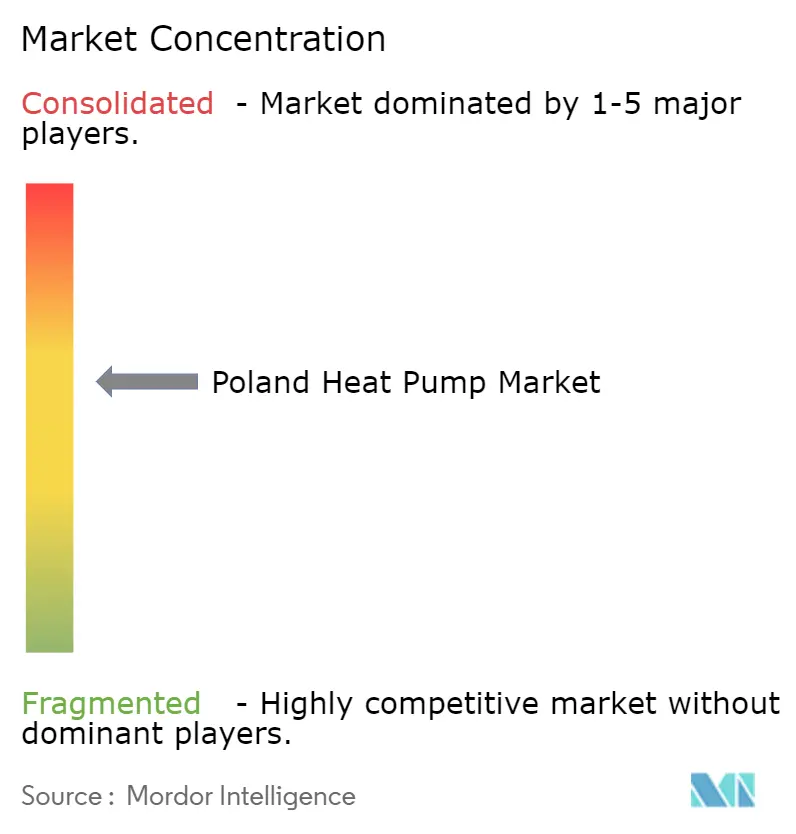

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Bombas de Calor en Polonia por Mordor Intelligence

Se proyecta que el tamaño del mercado de bombas de calor en Polonia se expanda desde USD 728,16 millones en 2025 y USD 757,42 millones en 2026 hasta USD 911,72 millones en 2031, registrando una CAGR del 3,78% entre 2026 y 2031. Durante 2022-2025, el mercado pasó de un crecimiento récord de dos dígitos a una contracción pronunciada, revelando una fuerte dependencia de la continuidad de los subsidios en lugar de factores de demanda puramente económicos. La reforma de subsidios en 2024, la escasez de instaladores y los cuellos de botella en la red eléctrica crearon un vacío de demanda a corto plazo; sin embargo, los mandatos estructurales de descarbonización, la presión sostenida de las tarifas del gas natural y un sólido despliegue de energía solar en tejados han reconstruido un piso de crecimiento a mediano plazo. La competencia se intensifica a medida que los grandes actores globales amplían su presencia local, mientras que los actores regionales aprovechan plazos de entrega más cortos y mayor alcance en el servicio rural. La dirección del mercado durante los próximos cinco años dependerá, por tanto, del progreso simultáneo en el refuerzo de la red eléctrica, la expansión de la fuerza laboral y la transición de refrigerantes, más que únicamente de los presupuestos de subvenciones.

Conclusiones Clave del Informe

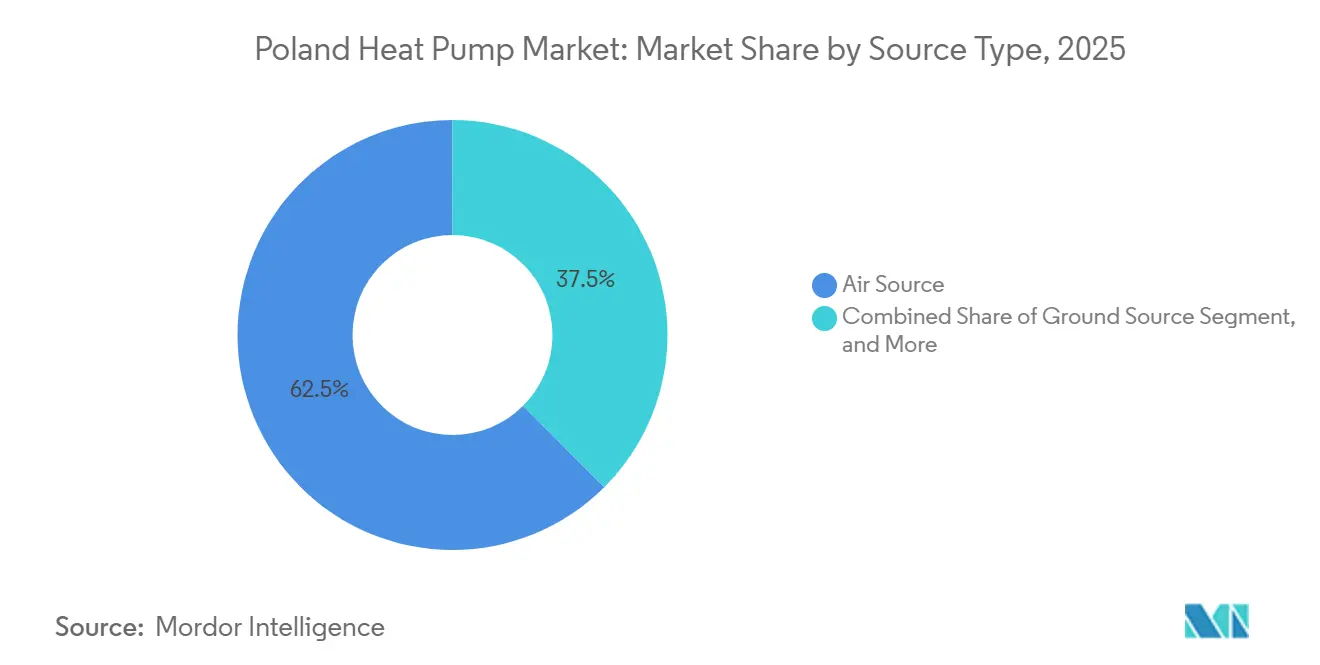

- Por tipo de fuente, los sistemas de fuente de aire lideraron con el 62,47% de la participación del mercado de bombas de calor en Polonia en 2025, mientras que se prevé que las configuraciones híbridas crezcan más rápidamente con una CAGR del 4,63% hasta 2031.

- Por tecnología, el sistema aire a agua representó el 52,97% del tamaño del mercado de bombas de calor en Polonia en 2025, mientras que se proyecta que el sistema suelo a agua se expanda a una CAGR del 4,02% hasta 2031.

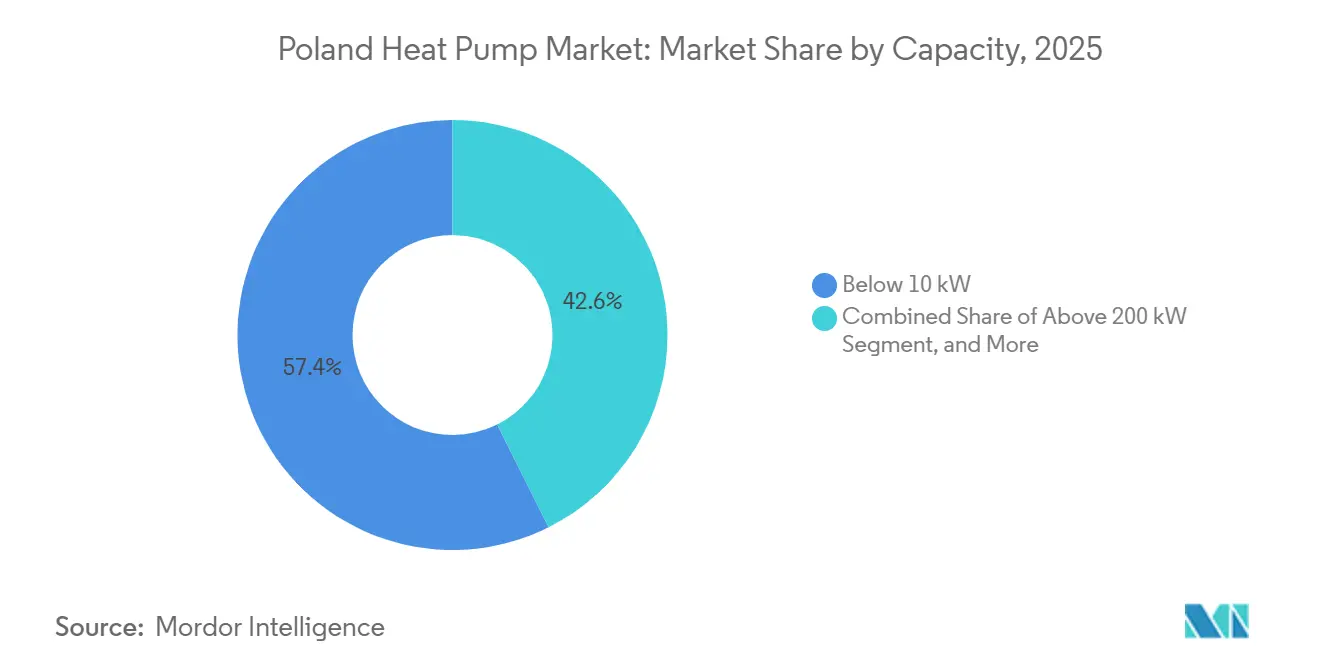

- Por capacidad, las unidades por debajo de 10 kW captaron el 57,39% de los ingresos de 2025, aunque los sistemas de 50-200 kW están en camino de registrar el crecimiento más rápido, avanzando a una CAGR del 3,97% hasta 2031.

- Por aplicación, la calefacción de espacios representó el 68,72% de la demanda de 2025, mientras que la calefacción industrial y de procesos registrará el mayor crecimiento con una CAGR del 4,07% durante el horizonte de previsión.

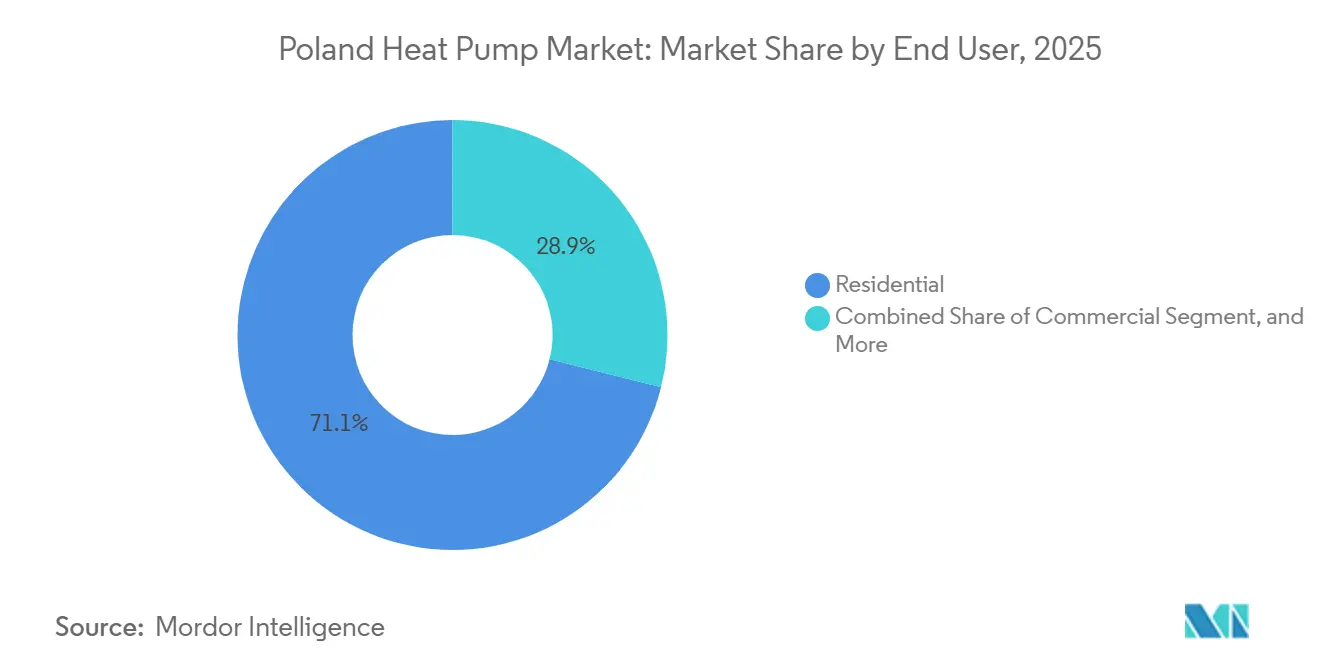

- Por usuario final, las instalaciones residenciales dominaron con una participación del 71,09% en 2025, mientras que se anticipa que los locales comerciales registren una CAGR del 3,91% hasta 2031.

- Por tipo de instalación, los proyectos de obra nueva controlaron el 64,43% de los volúmenes de 2025, pero la actividad de reforma se expande más rápidamente con una CAGR del 3,86% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Bombas de Calor en Polonia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Subsidios Gubernamentales Sostenidos en el Marco de los Programas Aire Limpio y Mi Calor | +0.9% | A nivel nacional, con mayor intensidad en Mazowieckie, Małopolskie y Śląskie | Mediano plazo (2-4 años) |

| Mandatos de Descarbonización de la UE Objetivo 55 que Aceleran la Electrificación | +0.8% | A nivel nacional dentro del marco de cumplimiento de la UE | Largo plazo (≥ 4 años) |

| Escalada de las Tarifas del Gas Natural y la Calefacción Urbana | +0.7% | Centros urbanos con predominio de la calefacción urbana | Corto plazo (≤ 2 años) |

| Auge de las Instalaciones de Energía Solar en Tejados que Permiten Sinergias de Autoconsumo | +0.5% | Voivodatos del sur y del centro | Mediano plazo (2-4 años) |

| Diagnóstico Remoto Habilitado por Gemelo Digital que Reduce los Costos a lo Largo de la Vida Útil | +0.3% | Adoptantes tempranos comerciales e industriales | Mediano plazo (2-4 años) |

| Programa Piloto de Municipios Preparados para Bombas de Calor | +0.2% | Municipios piloto seleccionados | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Subsidios Gubernamentales Sostenidos en el Marco de los Programas Aire Limpio y Mi Calor

Las subvenciones escalonadas por ingresos introducidas en 2025 cubren ahora hasta el 90% de los costos para los hogares de bajos ingresos que sustituyen estufas de carbón, ampliando la accesibilidad económica. Sin embargo, umbrales más estrictos de certificación energética excluyeron a las viviendas con escaso aislamiento, lo que revela que los subsidios no pueden sustituir a las mejoras en la envolvente del edificio.[1]Fondo Nacional para la Protección del Medio Ambiente y la Gestión del Agua, "Programa Aire Limpio – Directrices del Programa 2025," nfosigw.gov.pl El programa Mi Calor añadió un extra de PLN 56.000 (USD 14.000) para paquetes que combinan bombas de calor con energía solar en tejados, atrayendo al segmento de ingresos medios. Los retrasos en la aprobación, con una media de nueve meses, trasladan el riesgo de capital de trabajo a los instaladores, favoreciendo así a las empresas más grandes. En consecuencia, se espera que el impulso de los subsidios alcance su punto máximo durante 2026-2027 antes de reducirse a medida que el conjunto de viviendas elegibles disminuya.

Mandatos de Descarbonización de la UE Objetivo 55 que Aceleran la Electrificación

Polonia debe eliminar progresivamente 3,8 millones de calderas de carbón y 1,2 millones de unidades de gas antes de 2030 para mantenerse en su nueva senda climática. La revisión de 2024 de la Directiva sobre el Rendimiento Energético de los Edificios obliga a todas las viviendas nuevas a partir de 2025 a cumplir objetivos de consumo casi nulo, lo que efectivamente consolida las bombas de calor en la fase de diseño.[2]Diario Oficial de la Unión Europea, "Directiva (UE) 2024/1275 sobre el Rendimiento Energético de los Edificios (Refundición)," eur-lex.europa.eu Los estándares mínimos de energía para el 15% del parque existente con peor rendimiento desencadenarán reformas obligatorias, impulsando la demanda incluso en regiones reacias. El riesgo de cumplimiento persiste porque la capacidad de cumplimiento municipal va por detrás de los plazos de la UE, pero el marco legislativo sustenta los volúmenes del mercado a largo plazo.

Escalada de las Tarifas del Gas Natural y la Calefacción Urbana

Los precios residenciales del gas aumentaron un 54% durante 2024-2025 una vez que expiraron los topes temporales, mientras que las tarifas de calefacción urbana subieron un 31%, erosionando su histórica ventaja en costos.[3]Oficina Reguladora de Energía de Polonia, "Decisiones sobre Tarifas de Electricidad y Gas 2024-2025," ure.gov.pl La relación pivotal entre el precio de la electricidad y el del gas superó 3,5:1 a mediados de 2025, comprimiendo el período de recuperación de la inversión en bombas de calor a siete-nueve años. Aunque un alivio tarifario podría aún cambiar el sentimiento del mercado, la probabilidad de una fijación de precios sostenida con prima sobre los combustibles fósiles aumenta a medida que los cargos por carbono de la UE se profundizan, reforzando el atractivo del mercado de bombas de calor en Polonia. La toma de decisiones de los hogares está ahora más vinculada a las expectativas de precios futuros de los combustibles que a los presupuestos iniciales de equipos.

Auge de las Instalaciones de Energía Solar en Tejados que Permiten Sinergias de Autoconsumo

La capacidad solar en tejados alcanzó 17 GW en 2024, con 11 GW en viviendas, proporcionando excedente de electricidad diurna que puede alimentar compresores a un costo marginal muy bajo. Los datos de campo muestran que los sistemas combinados de energía solar y bomba de calor reducen las compras de la red en hasta 1.800 kWh al año, recortando el período de recuperación integrado en casi dos años. El diseño de la subvención Mi Calor recompensa explícitamente esta combinación, pero las inminentes revisiones de la medición neta que reducen el ratio de compensación de 1:0,8 a 1:0,6 después de 2027 podrían mermar la ventaja financiera, creando incertidumbre de política para los instaladores.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Elevados Costos Iniciales de Equipos e Instalación en un Contexto de Altas Tasas de Interés | -0.6% | Hogares de bajos ingresos, zonas rurales | Corto plazo (≤ 2 años) |

| Congestión de la Red Eléctrica y Capacidad Limitada en Baja Tensión en los Voivodatos Rurales | -0.4% | Podkarpackie, Lubelskie, Świętokrzyskie | Mediano plazo (2-4 años) |

| Escasez de Instaladores Certificados de Bombas de Calor y Técnicos de HVAC | -0.3% | A nivel nacional, zonas sin servicio en el este y el sur | Mediano plazo (2-4 años) |

| Volatilidad en la Cadena de Suministro de Refrigerantes debido a la Reducción Progresiva de los Gases Fluorados | -0.2% | Todas las regiones | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Elevados Costos Iniciales de Equipos e Instalación en un Contexto de Altas Tasas de Interés

Los sistemas residenciales de aire a agua llave en mano cuestan entre USD 12.000 y USD 18.000, aproximadamente dos años de ingreso disponible medio. Con las tasas de préstamos al consumo aún cerca del 10% a principios de 2026, las compras financiadas se inclinan hacia el cuartil de ingresos más alto.[4]Banco Nacional de Polonia, "Decisiones de Política Monetaria 2024-2026," nbp.pl Los hogares rurales sin acceso a productos de préstamos verdes permanecen atrapados en opciones de combustible sólido más baratas a pesar de las generosas subvenciones. El colapso de ventas de 2023 subrayó la sensibilidad del mercado de bombas de calor en Polonia al endurecimiento monetario más que al precio del hardware por sí solo.

Congestión de la Red Eléctrica y Capacidad Limitada en Baja Tensión en los Voivodatos Rurales

Las líneas de distribución heredadas dimensionadas para cargas nocturnas de dos kilovatios no pueden manejar picos de compresor de 3-8 kW sin caídas de tensión, lo que obliga a los operadores a imponer costosas actualizaciones de transformadores que añaden USD 3.000 o más por vivienda.[5]Operadores del Sistema de Distribución de Polonia, "Requisitos de Conexión a la Red para Bombas de Calor," pse.pl Las colas de conexión se han extendido hasta 18 meses en partes de Podkarpackie y Lubelskie, congelando efectivamente la adopción a pesar de los subsidios disponibles. Los fondos de la UE por valor de EUR 225 millones (USD 254,3 millones) fueron asignados para actualizaciones en 2024, aunque los programas de trabajo se extienden hasta 2029, limitando el alivio a corto plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Fuente: Dominio de la Fuente de Aire con Aumento de los Sistemas Híbridos

Los productos de fuente de aire representaron la mayor parte del tamaño del mercado de bombas de calor en Polonia en 2025 y mantuvieron su impulso gracias a la simplicidad de instalación y al menor gasto de capital. Las variantes híbridas que acoplan compresores con calderas existentes son ahora las de mayor crecimiento, expandiéndose en regiones donde los consumidores valoran la redundancia frente a los cortes de la red eléctrica. Los fabricantes están incorporando algoritmos dinámicos de cambio de combustible que responden a señales de tarifas en tiempo real, reduciendo los costos energéticos anuales e impulsando a los propietarios más cautelosos hacia la electrificación parcial. Los instaladores rurales suelen recomendar los sistemas híbridos porque el sistema de chimenea existente permanece en su lugar y el quemador de combustible fósil puede cubrir los extremos por debajo de -15 °C, compensando la reducción de rendimiento de la fuente de aire.

Los sistemas de fuente de suelo ocupan un nicho premium entre las villas suburbanas y las propiedades comerciales que disponen de suficiente terreno o presupuesto para perforaciones. Sus mayores factores de rendimiento estacional y la exención de los límites de ruido exterior atraen a compradores orientados a la calidad, pero los permisos de perforación de cuatro a seis meses y los precios unitarios dos tercios más altos que los sistemas de aire frenan una adopción más amplia. Las soluciones de fuente de agua siguen siendo marginales debido a los obstáculos regulatorios de las aguas subterráneas, mientras que la participación de mercado de los sistemas híbridos debería seguir aumentando hasta 2031 a medida que los controles inteligentes y los refrigerantes R290 mejoren la capacidad a bajas temperaturas.[6]Revista Internacional de Refrigeración, "Rendimiento del Refrigerante R290 Propano en Aplicaciones de Bombas de Calor," sciencedirect.com

Por Tecnología: Liderazgo del Sistema Aire a Agua e Impulso Comercial del Sistema Suelo a Agua

Las unidades de aire a agua lideran la participación del mercado de bombas de calor en Polonia porque se adaptan fácilmente a los circuitos de radiadores existentes. Los modelos con refrigerante R290, que llegaron con fuerza desde 2024, mantienen la producción completa hasta -25 °C y reducen la brecha de rendimiento con los sistemas geotérmicos, ayudando a sostener la ventaja del segmento. Sin embargo, la tecnología de suelo a agua está marcando el ritmo del auge comercial en Mazowieckie y Wielkopolskie, donde las grandes parcelas facilitan el despliegue de circuitos horizontales. Los grupos hoteleros y los centros logísticos citan la economía del ciclo de vida a 20 años y las ventajas acústicas como factores desencadenantes clave.

Los equipos de aire a aire siguen siendo secundarios, favorecidos principalmente en las nuevas viviendas de bajo consumo energético donde la refrigeración integrada se especifica en la fase de diseño. Las unidades de agua a agua sirven para pequeñas funciones industriales de recuperación de calor, pero tienen poco impacto en los volúmenes minoristas. Durante el horizonte de previsión, el campo de batalla tecnológico girará en torno a los variadores de velocidad, los refrigerantes naturales y las configuraciones modulares que permiten a los instaladores apilar bloques de 12-16 kW hasta capacidades comerciales de rango medio sin ingeniería personalizada.

Por Capacidad: Núcleo por Debajo de 10 kW con Auge en el Rango Medio

Los sistemas compactos por debajo de 10 kW dominan tanto las reformas de viviendas unifamiliares como las obras nuevas, lo que refleja la superficie media calefactada de Polonia de 120-150 m². Los flujos de trabajo estandarizados mantienen el tiempo de instalación por debajo de tres días, una ventaja en un mercado escaso de técnicos. La demanda de equipos de 50-200 kW crece más rápidamente a medida que los administradores de edificios multifamiliares en Varsovia, Cracovia y Breslavia abandonan las redes de calefacción urbana y despliegan cascadas en tejados para alimentar los montantes centrales.

El segmento de 10-50 kW crece gradualmente con la rehabilitación de casas adosadas y la demanda comercial ligera, mientras que las unidades de más de 200 kW siguen siendo un nicho porque los cargos de conexión a la red se disparan y los diseñadores cualificados escasean. Las plataformas de inversores modulares lanzadas por las marcas líderes cubren parte de la brecha al permitir redundancia y gasto de capital por fases, atrayendo a propietarios de instalaciones cautelosos.

Por Aplicación: La Calefacción Domina, las Cargas de Proceso Aumentan

La calefacción de espacios sigue representando aproximadamente dos tercios de las unidades porque la temporada de calefacción de seis meses de Polonia crea una carga base clara. Sin embargo, las temperaturas de proceso por debajo de 200 °C están emergiendo como una frontera de alto crecimiento dentro de las plantas de alimentos, textiles y productos químicos que aprovechan los fondos de Transición Justa de la UE. Los proyectos piloto de campo muestran un desplazamiento del 40-60% de los combustibles fósiles junto con ahorros operativos significativos una vez que se tienen en cuenta los cargos por carbono.

Los casos de uso de refrigeración van a la zaga debido a los modestos grados-día de refrigeración, aunque el cambio climático podría impulsar la adopción hacia finales de la década. El agua caliente sanitaria sigue estando integrada en los sistemas de calefacción en lugar de ser un impulsor independiente. Con el tiempo, los compresores de alta temperatura de 120-160 °C desbloquearán nuevos nichos industriales, pero la calefacción de confort seguirá siendo la base de ingresos principal hasta 2031.

Por Usuario Final: El Sector Residencial Mantiene el Dominio, el Comercial Gana Velocidad

Las viviendas en propiedad generaron el 71% de las instalaciones de 2025, impulsadas por una tasa nacional de propiedad de vivienda del 84% y políticas agresivas contra la contaminación atmosférica. El sector comercial es ahora el de mayor crecimiento, ayudado por perfiles de operación de 10-12 horas que agilizan la recuperación de la inversión y por los objetivos corporativos de cero emisiones netas aplicados a oficinas, centros comerciales y hoteles.

La penetración industrial sigue siendo incipiente, concentrada en aplicaciones por debajo de 200 °C compatibles con la tecnología actual de bombas de calor. El impulso residencial puede moderarse a medida que el envejecimiento de la población ralentice la formación de hogares, pero las oleadas de reforma en bloques anteriores a 1990 aún dejan amplio margen para el volumen.

Por Tipo de Instalación: Liderazgo de Obra Nueva, Aceleración de la Reforma

Dos tercios de la demanda de 2025 estuvieron vinculados a permisos de obra nueva porque los códigos de energía casi nula imponen efectivamente las bombas de calor. Los vientos en contra de las tasas hipotecarias han enfriado desde entonces los nuevos inicios de obra, desplazando la atención hacia el negocio de reforma que se beneficia de la desgravación fiscal por termomodernización. Los modelos monobloc de alta temperatura que suministran agua a 70 °C a los radiadores existentes están reduciendo el costo de sustitución de radiadores, desbloqueando el parque más antiguo.

Se espera que las futuras tramos de subsidios favorezcan los paquetes integrales de envolvente más equipo, fomentando proyectos secuenciales en los que el trabajo en la envolvente precede al dimensionamiento del compresor. Los patrones regionales divergirán: las zonas de nueva construcción periurbanas seguirán siendo predominantemente de obra nueva, mientras que los barrios del centro de las ciudades y las aldeas rurales dependerán de reformas por etapas a medida que las actualizaciones de la red eléctrica y la financiación se pongan al día.

Análisis Geográfico

Mazowieckie, anclada por Varsovia, registró el mayor número absoluto de instalaciones porque los ingresos se sitúan un 18% por encima de la mediana nacional y la capacidad de la red eléctrica respalda la adopción simultánea de bombas de calor y energía solar en tejados. Las ordenanzas municipales de calidad del aire que prohibieron el uso del carbón dentro de la capital desde 2024 añadieron un impulso regulatorio, reforzando la ventaja de los primeros adoptantes. Małopolskie, centrada en Cracovia, le sigue, aprovechando la cofinanciación a nivel municipal que cubre hasta el 95% de los costos de proyectos elegibles, en respuesta a los picos de partículas en invierno que frecuentemente superan los límites de la UE.

Śląskie destaca tanto por su oportunidad como por su dificultad. Los fondos de Transición Justa de la UE por valor de EUR 1.500 millones (USD 1.695 millones) fluyen hacia las ciudades dependientes del carbón, financiando subvenciones del 85-90% e impulsando una penetración anual del 3-4% a pesar de los vínculos culturales con los combustibles sólidos. Sin embargo, el refuerzo de la red eléctrica en torno a las plantas mineras va a la zaga y persisten las brechas en la fuerza laboral. Pomorskie y Zachodniopomorskie costeras añaden pedidos comerciales impulsados por el sector hotelero, pero van por detrás en el frente residencial debido a la menor prevalencia de viviendas unifamiliares.

El despliegue más lento se registra en el este rural, Podkarpackie, Lubelskie y Świętokrzyskie, donde el ingreso per cápita está más de un 12% por debajo de la media y las colas de conexión para actualizaciones trifásicas se extienden más de un año. Sin una financiación específica para la red eléctrica y préstamos verdes más accesibles, el mercado de bombas de calor en Polonia podría experimentar una creciente brecha urbano-rural, con la calefacción de alto contenido en carbono arraigada precisamente donde las preocupaciones por la calidad del aire son paradójicamente más graves.

Panorama Competitivo

Los cinco principales proveedores controlaron aproximadamente el 48% de los envíos en 2025, lo que otorga al mercado de bombas de calor en Polonia un perfil de concentración moderado. Daikin ha construido centros de servicio propios en las tres mayores regiones metropolitanas, captando ingresos de posventa de alto margen y garantizando la capacidad de los instaladores. La adquisición en 2024 por parte de Carrier de la división climática de Viessmann catapultó a la entidad combinada al segundo lugar con alrededor del 11% de participación, y su hoja de ruta de integración prioriza una plataforma digital de USD 50 millones que impulsa los contratos de mantenimiento predictivo.

La adquisición de Enertech por parte de NIBE inyectó experiencia en perforación de pozos que reduce los costos de instalación geotérmica hasta en un 18%, afilando su propuesta para las propiedades comerciales que buscan ganancias en el ciclo de vida. LG, Panasonic y Bosch lideran la transición al propano, ofreciendo líneas de R290 que entregan más del 8% de capacidad de calefacción adicional a temperaturas bajo cero mientras cumplen con las cuotas de gases fluorados. La marca polaca Galmet aprovecha plazos de entrega de cuatro semanas y densidad de servicio rural para defender una porción significativa de clientes sensibles al precio, aunque su falta de herramientas avanzadas de conectividad podría limitar su alcance futuro.

La escasez de instaladores se está convirtiendo rápidamente en el diferenciador definitivo. Las marcas globales han respondido lanzando programas de certificación propios que vinculan a los contratistas a ecosistemas de marca única, creando efectos de fidelización suave. Los competidores chinos orientados al precio, como Midea y Gree, han captado el 18% de participación entre los compradores de presupuesto ajustado, aunque las mayores tasas de reclamaciones y las redes de servicio más delgadas ensombrecen sus perspectivas a largo plazo. A medida que el diagnóstico digital reduce los costos de soporte a lo largo de la vida útil, la batalla pivotará menos sobre los descuentos en hardware y más sobre la economía del ecosistema.

Líderes de la Industria de Bombas de Calor en Polonia

Viessmann Werke GmbH & Co. KG

LG Electronics, Inc.

Fujitsu Limited

Daikin Industries Ltd

Mitsubishi Electric Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: Daikin comprometió EUR 150 millones (USD 169,5 millones) para ampliar la capacidad de producción de bombas de calor en Europa en un 30% hasta 2027, asignando líneas para unidades de alta temperatura destinadas a instalaciones industriales polacas.

- Febrero de 2026: NIBE registró ingresos de EUR 2.300 millones en Soluciones Climáticas en 2025 e inauguró un centro de servicio con 45 técnicos en Varsovia para reforzar las instalaciones de fuente de suelo.

- Enero de 2026: Panasonic lanzó su Aquarea L Generation modular con refrigerante R290, dimensionada para conjuntos de 24-60 kW que abordan las reformas comerciales en Polonia.

- Noviembre de 2025: Vaillant introdujo el aroTHERM plus 2.0 con controles híbridos sensibles a las tarifas, registrando ahorros energéticos del 12-18% en viviendas piloto polacas.

Research Methodology Framework and Report Scope

Definiciones de mercado y cobertura principal

Nuestro estudio define el mercado polaco de bombas de calor como los ingresos anuales generados por la primera venta de unidades de fuente de aire, suelo o agua (split o monobloque) fabricadas en fábrica, que proporcionan calefacción, refrigeración o agua caliente sanitaria en edificios residenciales, comerciales, industriales e institucionales.

Las piezas de posventa, la mano de obra de contratistas, los enfriadores HVAC híbridos y las unidades reacondicionadas quedan fuera de este alcance.

Descripción general de la segmentación

- Por Tipo de Fuente

- Fuente de Aire

- Fuente de Agua

- Fuente de Suelo

- Híbrido

- Por Tecnología

- Aire a Aire

- Aire a Agua

- Agua a Agua

- Suelo a Agua

- Por Capacidad

- Por Debajo de 10 kW

- 10-50 kW

- 50-200 kW

- Más de 200 kW

- Por Aplicación

- Calefacción de Espacios

- Refrigeración de Espacios

- Agua Caliente Sanitaria y Doméstica

- Calefacción Industrial y de Procesos

- Otras Aplicaciones

- Por Usuario Final

- Residencial

- Comercial

- Industrial

- Por Instalación

- Nueva Instalación

- Reforma

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor realizaron entrevistas estructuradas con instaladores, distribuidores, operadores de calefacción urbana y funcionarios del programa Clean Air en Mazovia, Silesia y Pomerania. Los datos sobre precios de venta promedio (ASP), tamaños de unidades preferidos y adopción de subvenciones calibraron las curvas de penetración y los escalones de descuento.

Investigación documental

Nuestro equipo revisó las tablas energéticas de la Oficina Central de Estadística de Polonia, las series de bombas de calor de Eurostat, los informes de unidades de EHPA y PORT PC, y las directrices de subsidios del Ministerio de Clima y Medio Ambiente. Los informes 10-K de empresas, comunicados de prensa y datos de aduanas (HS 841861) refinaron las escalas de envíos. Las utilidades de pago, D & B Hoovers para datos financieros y Dow Jones Factiva para flujo de operaciones validaron los puntos de referencia de ingresos. El análisis de patentes de Questel mapeó la intensidad de I+D. Estas fuentes son ilustrativas; numerosas publicaciones adicionales contribuyeron a la limpieza y verificación de datos.

Dimensionamiento y previsión del mercado

Desarrollamos un modelo descendente que multiplica el parque de viviendas, los nuevos inicios de construcción y el espacio industrial calefaccionado por las tasas de penetración de bombas de calor vinculadas a los diferenciales de precio electricidad-gas, la clase de aislamiento y la intensidad de las subvenciones. Agregaciones ascendentes selectivas de los envíos domésticos de los principales proveedores verificaron los totales antes de la moderación. Los insumos clave incluyen:

• relación minorista electricidad-gas • cadencia de desembolso de Clean Air/My Heat • COP estacional promedio • adopción de energía fotovoltaica que reduce los costos operativos • códigos de eficiencia energética en edificios

Una regresión multivariante complementada con suavizado ARIMA proyecta los ingresos hasta 2030. Las brechas residuales en las agregaciones de proveedores se equilibran mediante líneas de tendencia de ASP de media móvil.

Validación de datos y ciclo de actualización

Los resultados del modelo se someten a verificaciones de varianza frente a los recuentos de unidades de EHPA y las estadísticas de importación. Analistas senior realizan revisiones entre pares; las cifras se actualizan anualmente y se ajustan con prontitud tras cambios importantes en aranceles o subsidios.

Por qué la línea base de Mordor para bombas de calor en Polonia merece confianza

Las estimaciones publicadas suelen divergir porque las empresas varían en alcance, año base y granularidad de los datos.

Algunas rastrean solo el valor de importación o mezclan calentadores de agua híbridos, mientras que otras congelan el tipo de cambio a tasas al contado.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de diferencia |

|---|---|---|

| USD 738 millones (2025) | Mordor Intelligence | - |

| USD 500 millones (2022) | Consultoría Regional A | Año base anterior; omite márgenes en línea y de instaladores |

| USD 325 millones (2023) | Estadísticas Comerciales B | Solo importaciones; excluye la producción nacional y los canales de renovación |

Dado que nuestro modelo alinea los últimos volúmenes de unidades, ASP, efectos de subsidios y tipos de cambio, los responsables de la toma de decisiones obtienen una línea base equilibrada y transparente en la que pueden confiar para la planificación e inversión.

Preguntas Clave Respondidas en el Informe

¿Cuál es el ingreso proyectado del mercado de bombas de calor en Polonia para 2031?

Se prevé que los ingresos alcancen USD 911,72 millones en 2031, lo que refleja una CAGR del 3,78% durante 2026-2031.

¿Por qué cayeron drásticamente las ventas de bombas de calor en Polonia en 2023?

Las reformas de subsidios, la incertidumbre macroeconómica y los retrasos de los instaladores provocaron una caída de las ventas unitarias del 38,8% hasta 124.660 unidades.

¿Qué tecnología lidera las instalaciones actualmente?

Los sistemas de aire a agua representan poco más de la mitad de todas las unidades gracias a su fácil integración con los circuitos de radiadores existentes.

¿Cómo influyen las crecientes tarifas de combustible en la adopción?

Los precios del gas y de la calefacción urbana aumentaron un 54% y un 31% respectivamente hasta 2025, reduciendo el período de recuperación de la inversión en bombas de calor a menos de 10 años para muchos hogares.

¿Qué limita más la adopción en zonas rurales?

Las redes eléctricas de baja tensión deficientes y las largas colas de conexión añaden miles de dólares a los costos del proyecto y retrasan las instalaciones hasta 18 meses.

¿Qué rango de capacidad crece más rápido en las reformas comerciales?

Los sistemas con potencia de 50-200 kW avanzan a casi un 4% anual a medida que los bloques multifamiliares y los locales comerciales ligeros abandonan la calefacción urbana.

Última actualización de la página el: