Tamaño y Participación del Mercado de Bombas de Calor en Francia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 1.74 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.83 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.32 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.86% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Bombas de Calor en Francia por Mordor Intelligence

El tamaño del mercado de bombas de calor en Francia se valora en USD 1,83 mil millones en 2026, frente a USD 1,74 mil millones en 2025, y se proyecta que alcance USD 2,32 mil millones en 2031, creciendo a una CAGR del 4,86% durante 2026-2031. Una pronunciada caída del 12% en volumen en 2024 reajustó la base de crecimiento, pero los sólidos subsidios, los estrictos límites de carbono y una orientación hacia la fabricación nacional están reforzando la recuperación en 2026. Instrumentos de política como el código de construcción RE2020 favorecen las bombas de calor frente a las calderas de combustibles fósiles, mientras que la revisión de enero de 2026 de MaPrimeRénov' canaliza reembolsos premium hacia equipos fabricados en Europa. Estas condiciones fomentan el ensamblaje localizado, evidenciado por la planta de Atlantic en Saône-et-Loire y la expansión de capacidad de Bosch impulsada por adquisiciones. Las estrategias de los proveedores convergen en torno a plataformas de refrigerante R290, funcionalidad de red inteligente y modelos de contratación de pago por uso que transfieren el riesgo de capital lejos de los hogares.

Conclusiones Clave del Informe

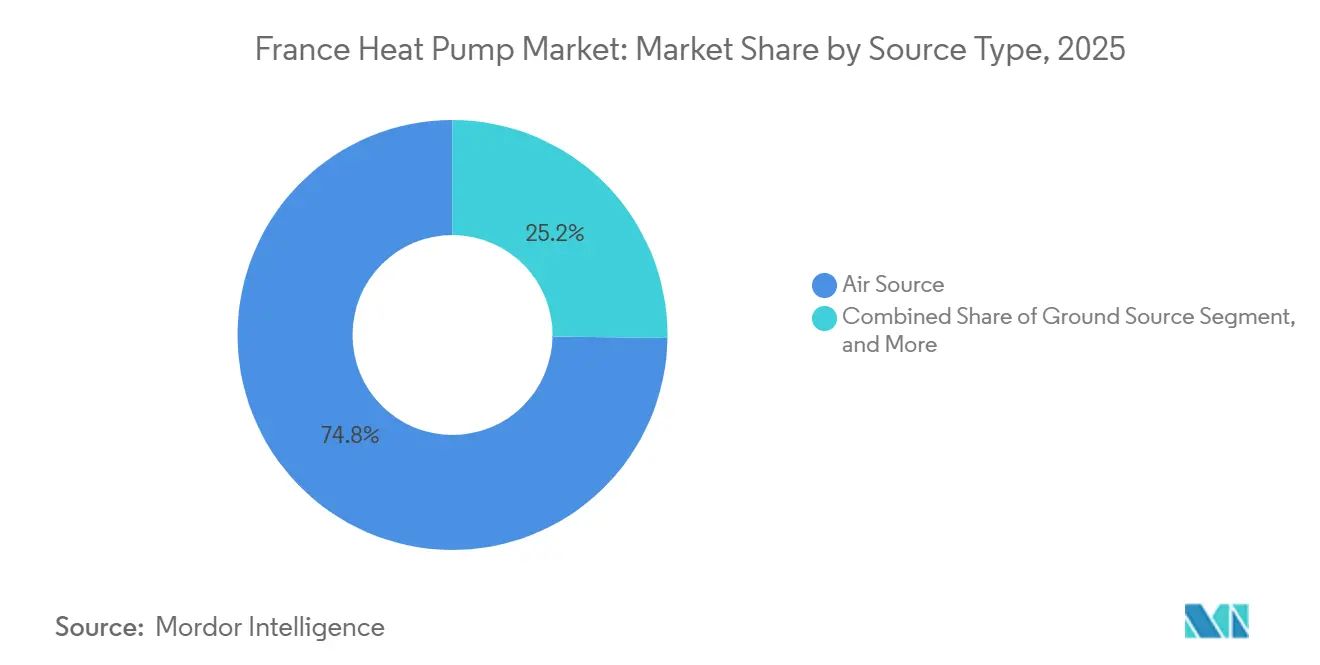

- Por tipo, los sistemas de fuente de aire lideraron con una participación de ingresos del 74,78% en 2025; se prevé que las alternativas de fuente geotérmica se expandan a una CAGR del 5,31% hasta 2031.

- Por tecnología, el sistema aire-agua mantuvo el 65,86% de la participación del mercado de bombas de calor en Francia en 2025, mientras que el sistema geotérmico agua-agua se proyecta que crezca a una CAGR del 5,14%.

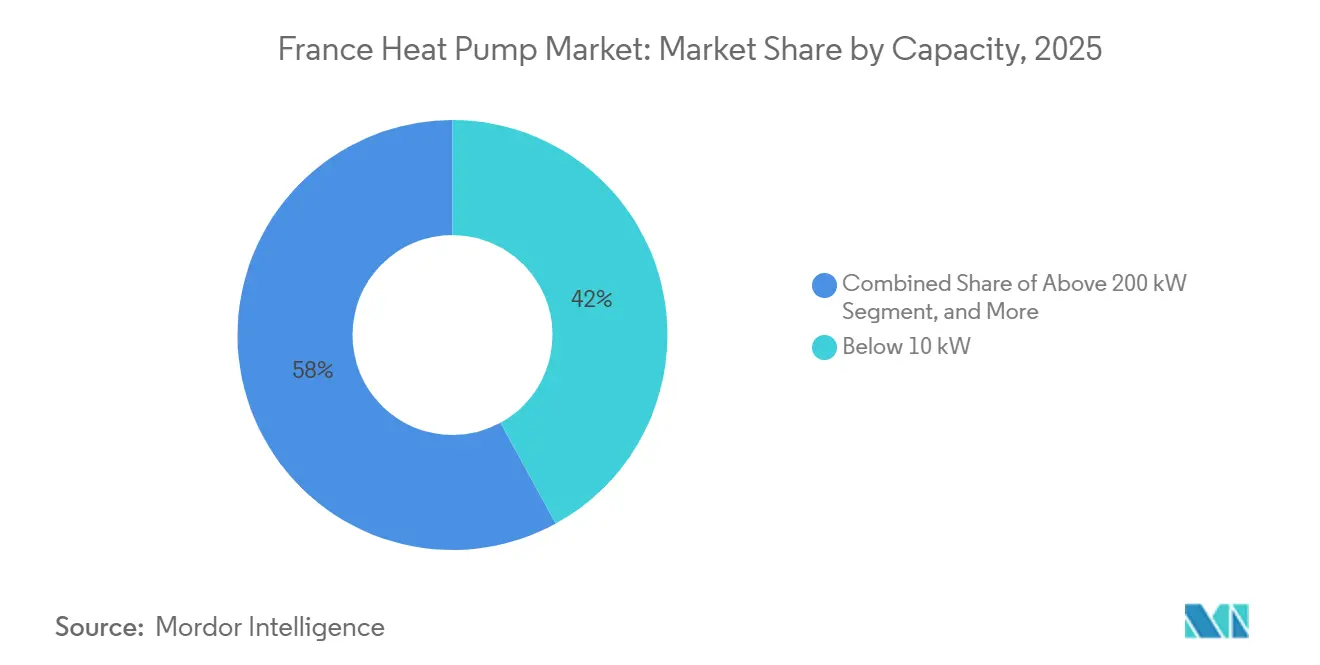

- Por capacidad, las unidades de menos de 10 kW representaron el 42,03% de las ventas de 2025; la banda de 50-200 kW muestra la CAGR proyectada más alta del 5,34% hasta 2031.

- Por aplicación, la calefacción de espacios representó el 62,74% de los ingresos de 2025 y la refrigeración de espacios avanza a una CAGR del 5,27% hasta 2031.

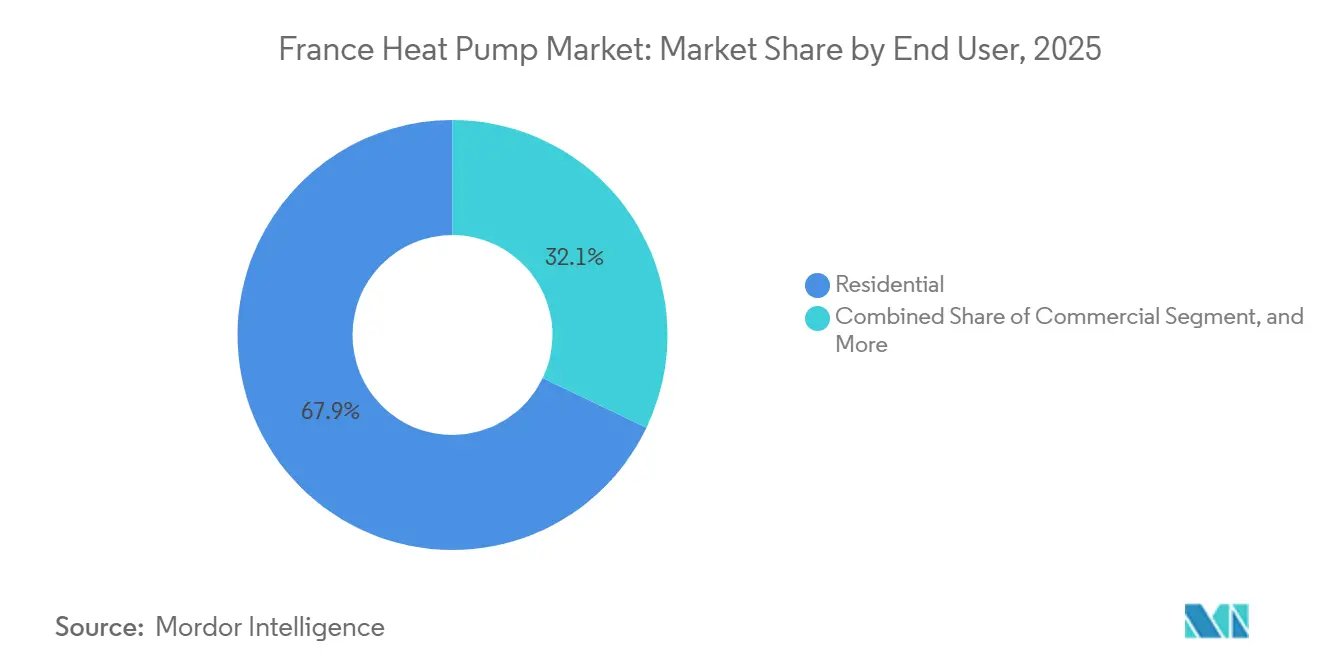

- Por usuario final, los clientes residenciales contribuyeron con el 67,91% del valor de 2025, mientras que los despliegues comerciales crecen a una CAGR del 5,26%.

- Por instalación, los proyectos de reforma representaron el 63,12% de la actividad de 2025 y se prevé que las instalaciones en nueva construcción crezcan a una CAGR del 5,43%.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Bombas de Calor en Francia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Los Subsidios de MaPrimeRénov' Amplían el Mercado Direccionable | +1.2% | Nacional, liderado por Île-de-France, Auvernia-Ródano-Alpes, Occitania | Corto plazo (≤ 2 años) |

| El Código de Energía de Edificación RE2020 Exige Calefacción Baja en Carbono | +1.0% | Nacional, más fuerte en torno a Lyon, Toulouse, Nantes | Mediano plazo (2-4 años) |

| Los Modelos de Calor como Servicio Reducen los Costos Iniciales | +0.8% | Área metropolitana de París y Provenza-Alpes-Costa Azul | Mediano plazo (2-4 años) |

| Los Ingresos por Respuesta a la Demanda de Red Inteligente Mejoran el Retorno de Inversión | +0.6% | Zonas piloto de Bretaña y Gran Este | Largo plazo (≥ 4 años) |

| Las Unidades R290 para Climas Fríos Mejoran el Rendimiento Estacional | +0.5% | Regiones del norte de Altos de Francia y Gran Este | Mediano plazo (2-4 años) |

| Recuperación de Calor Residual Industrial mediante Bombas de Calor de Alta Temperatura | +0.4% | Clústeres de Auvernia-Ródano-Alpes, Gran Este y Altos de Francia | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Los Subsidios de MaPrimeRénov' Amplían el Mercado Direccionable

Los reembolsos de nivel premium ahora requieren origen en fábrica europea, dirigiendo aproximadamente EUR 2 mil millones (USD 2,24 mil millones) de financiación anual hacia marcas locales.[1]Ministère de la Transition Écologique, "Programa de Subsidios MaPrimeRénov'," ecologie.gouv.fr Los períodos de recuperación de la inversión para reformas de aire-agua en zonas rurales se reducen de ocho a cinco años para los hogares de bajos ingresos. El aumento del límite a EUR 5.000 (USD 5.600) para sistemas geotérmicos reduce la brecha de costos con los equipos de fuente de aire, apoyando un incremento del 18% en las ventas unitarias en 2026. La cuota de mercado abandonada por los importadores asiáticos, anteriormente del 25% en el segmento de menos de 10 kW, crea una oportunidad inmediata para Atlantic y Bosch. La verificación a través de la base de datos de la EHPA añade retrasos de aprobación de tres semanas, pero mejora la transparencia de la cadena de suministro.[2]Asociación Europea de Bombas de Calor, "Base de Datos de Productos y Verificación de Conformidad," ehpa.org

El Código de Energía de Edificación RE2020 Exige Calefacción Baja en Carbono

El límite de 4 kg CO₂e m⁻²-año hace que las calderas de gas no sean conformes, lo que llevó al 86% de las viviendas unifamiliares completadas en 2023 a elegir bombas de calor.[3]Observatoire BBC, "Chiffres Clés 2023 de la Construction Neuve," observatoirebbc.org Los promotores asumen un costo adicional de envolvente de EUR 8.000-12.000 (USD 8.960-13.440) para evitar penalizaciones de carbono a lo largo de la vida útil que pueden superar los EUR 40.000 (USD 44.800). Combinar fotovoltaica en cubierta con bombas de calor reduce los factores de energía primaria hasta un 40%, liberando presupuesto de carbono para otros sistemas e inclinando las especificaciones hacia unidades reversibles en el sur.

Los Modelos de Calor como Servicio Reducen los Costos Iniciales

Los contratos de Dalkia y Engie agrupan equipo, instalación y mantenimiento en cuotas mensuales de EUR 80-120 (USD 90-134), eliminando la barrera de pago único de EUR 12.000-18.000 (USD 13.440-20.160).[4]Dalkia, "Contratos de Calor como Servicio," dalkia.fr Los primeros pilotos muestran una adopción un 22% mayor entre inquilinos y propietarios de bajos ingresos. Los proveedores capturan directamente los fondos de MaPrimeRénov', mientras que los inquilinos pagan únicamente por la producción térmica. Surgen complicaciones en el mercado secundario cuando se vende una propiedad porque el activo permanece con la empresa de servicios, aunque los ingresos por respuesta a la demanda y la deuda evitada proporcionan ganancias mensurables.

Los Ingresos por Respuesta a la Demanda de Red Inteligente Mejoran el Retorno de Inversión

Los pilotos de RTE y Enedis compensan a los hogares con EUR 0,15-0,25 (USD 0,17-0,28) por kWh reducido durante los picos de invierno.[5]RTE, "Programas de Respuesta a la Demanda," rte-france.com Los controladores inteligentes reducen la carga del compresor entre un 30-50% sin pérdida de confort, generando EUR 150-250 (USD 168-280) por hogar anualmente y recortando el período de recuperación simple hasta en 12 meses. Las brechas de cobertura rural en medidores trifásicos limitan la participación inicial, aunque los reguladores estudian un mandato para 2027 de interfaces de respuesta a la demanda integradas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La Eliminación Progresiva de Refrigerantes Impulsa Rediseños Costosos | -0.7% | Nacional, cuellos de botella de suministro en Île-de-France y Auvernia-Ródano-Alpes | Corto plazo (≤ 2 años) |

| La Escasez de Instaladores Certificados Limita los Despliegues | -0.5% | Departamentos rurales de Creuse, Lozère, Cantal | Mediano plazo (2-4 años) |

| Las Tarifas de Congestión de Red en Zonas Rurales Elevan los Costos Operativos | -0.3% | Bretaña, Occitania, Nueva Aquitania | Mediano plazo (2-4 años) |

| El Mercado Gris de Equipos Usados Socava los Márgenes de los Fabricantes de Equipos Originales | -0.2% | Nacional, mercados en línea y fronteras del sur | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Las Regulaciones de Refrigerantes Aceleran la Transición Tecnológica

El Reglamento UE 2024/573 reduce las cuotas de HFC en un 79% para 2030, forzando un giro hacia mezclas inflamables de R290 o R454B.[6]Comisión Europea, "Legislación de la UE para Controlar los Gases Fluorados," climate.ec.europa.eu La mayor presión del R290 exige tuberías más gruesas y nuevas carcasas de compresor, añadiendo EUR 300-500 (USD 336-560) por unidad. La gama Ecodan 2026 de Mitsubishi Electric ilustra el compromiso: un 15% más de eficiencia a -7 °C, pero la colocación en interiores limitada a habitaciones de más de 20 m².

La Escasez de Instaladores Certificados Limita los Despliegues

El rendimiento de la certificación QualiPAC alcanzó solo 12.000 técnicos en 2025 frente a los 30.000 instaladores adicionales necesarios para 2027.[7]Qualit'EnR, "Programa de Certificación QualiPAC," qualit-enr.org La capacidad limitada de los centros de formación y la competencia salarial de los sectores solar y de cargadores para vehículos eléctricos alargan las listas de espera: el tiempo medio de ejecución de reformas aumentó a 14 semanas a finales de 2025, con algunos hogares rurales esperando seis meses. Las tarifas diarias elevadas, EUR 550 (USD 616) en 2025, erosionan la ventaja de costo operativo frente al gas en regiones con redes de gasoductos densas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Fuente: La Fuente de Aire Domina, la Fuente Geotérmica Gana Tracción Industrial

Las configuraciones de fuente de aire lideraron el mercado de bombas de calor en Francia con una participación de ingresos del 74,78% en 2025. El favorable costo de capital de EUR 8.000-12.000 (USD 8.960-13.440) instalado mantiene las unidades de aire atractivas para escenarios de reforma donde los radiadores existentes se adaptan a un suministro de agua de 40 °C-55 °C. Los proyectos de fuente geotérmica registraron una base menor pero muestran un potencial de crecimiento anual del 5,31% gracias a la integración de recuperación de calor residual industrial y la reducción de los costos de perforación. Las unidades de fuente de agua siguen siendo un nicho, limitadas por la complejidad de los permisos del Marco del Agua, mientras que los sistemas híbridos de gas más bomba de calor atraen a los hogares reacios a desmantelar calderas a pesar de las penalizaciones de carbono.

La geología granítica, los acuíferos poco profundos y los subsidios favorables hacen de Bretaña el bastión nacional para la fuente geotérmica, reduciendo los gastos de perforación un 20-30% en relación con las zonas sedimentarias del norte. Los actores industriales de Auvernia-Ródano-Alpes despliegan circuitos de salmuera-agua que alcanzan factores de rendimiento estacional superiores a 4,5 cuando los equipos de fuente de aire ambiente se estancan en 3,2, validando la tesis económica para una adopción geotérmica más profunda.

Por Tecnología: Aire-Agua Lidera, Geotérmico Agua-Agua de Mayor Crecimiento

Los sistemas aire-agua controlaron el 65,86% de las ventas de 2025, subrayando su adecuación con los circuitos hidráulicos heredados y las temperaturas de suministro conformes con RE2020. Las soluciones geotérmicas agua-agua, aunque menores, son las de mayor expansión con una CAGR del 5,14% a medida que los precios de perforación caen a EUR 48 (USD 54) por metro y el factor de energía primaria de 0,6 del RE2020 premia el calor ultra bajo en carbono. Las unidades aire-aire, que representan el 28% de los ingresos, satisfacen las crecientes cargas de refrigeración en el sur, pero pierden los subsidios premium de MaPrimeRénov', frenando el impulso de las reformas. El sistema agua-agua permanece confinado a pilotos selectos en zonas lacustres o de calefacción urbana.

El Vitocal 350-G de Viessmann, presentado en enero de 2026, incorpora un compresor inverter R290 en servicio geotérmico, registrando un COP de 5,2 a 0 °C de entrada de salmuera, un 35% mejor que las unidades equivalentes de aire. Bosch responde con el Compress 7800i LW, una plataforma aire-agua que integra un depósito de 300 litros y una interfaz nativa de respuesta a la demanda, señalando competencia tanto en eficiencia como en servicio de red.

Por Capacidad: Las Unidades de Menos de 10 kW Dominan el Segmento Residencial, la Banda de 50-200 kW se Acelera

Los modelos de menos de 10 kW suministraron el 42,03% de las ventas de 2025, reflejando las cargas de diseño típicas de 6-8 kW de las viviendas unifamiliares de 120 m² y sustentando el tamaño base del mercado de bombas de calor en Francia para las reformas residenciales. El segmento de 50-200 kW, que atiende a bloques de viviendas plurifamiliares y pequeño comercio, se prevé que se expanda un 5,34% anual a medida que el costo de capital por unidad cae a EUR 800 (USD 896) por kW y las juntas de propietarios reemplazan las antiguas calderas de gas.

Las instalaciones de 10-50 kW sirven de puente entre grandes viviendas y pequeño comercio, manteniendo una participación de ingresos del 35% en 2025, mientras que las máquinas de más de 200 kW siguen siendo especializadas porque la integración con circuitos de vapor o de alta temperatura aumenta la complejidad. La lógica de deshielo impulsada por inteligencia artificial de Atlantic reduce el calor auxiliar un 25%, consolidando el liderazgo en menos de 20 kW, mientras que la plataforma de alta temperatura de 70 °C de Daikin simplifica la sustitución directa de calderas de gasóleo, acelerando las actualizaciones en propiedades rurales.

Por Aplicación: La Calefacción de Espacios Lidera, la Demanda de Refrigeración Crece en el Sur

La calefacción de espacios capturó el 62,74% de los ingresos de 2025, anclada en 2.500-3.000 grados-día de calefacción en los departamentos del norte, y sigue siendo el servicio central que impulsa el mercado de bombas de calor en Francia. Se proyecta que la demanda de refrigeración de espacios crezca un 5,27% anual hasta 2031 a medida que las regiones mediterráneas registran picos de verano crecientes y los promotores especifican unidades reversibles para satisfacer ambas cargas. Los calentadores de agua caliente sanitaria representaron el 18% de la participación, ofreciendo a los propietarios un enfoque gradual hacia la electrificación, mientras que la calefacción industrial de procesos a 90-120 °C, aunque solo el 6% del valor, registra recuperaciones rápidas de la inversión en plantas de alimentos y química.

Los incentivos de red inteligente permiten a las unidades reversibles reducir la carga a cambio de ingresos durante los picos de invierno por la tarde, recortando el período de recuperación hasta un año y estrechando el vínculo entre la combinación de aplicaciones y el retorno de la inversión. Los depósitos de agua caliente integrados, como los del Ecodan QUHZ de Mitsubishi Electric, reducen el uso del elemento de resistencia y aumentan el ahorro doméstico, reforzando la propuesta de valor multiservicios en todas las zonas climáticas.

Por Usuario Final: El Segmento Residencial Domina, la Adopción Comercial se Acelera

Los clientes residenciales aportaron el 67,91% del valor de 2025, reflejando un parque de reformas de 19 millones de viviendas calefactadas con gas y los objetivos de política de convertir 3 millones de unidades para 2030. La adopción comercial avanza a una CAGR del 5,26% a medida que parques de oficinas, centros comerciales y hoteles firman acuerdos de calor como servicio que integran equipo, mantenimiento y energía en arrendamientos operativos predecibles. Las instalaciones industriales contribuyen con el 9% de los ingresos y concentran nuevas inversiones en unidades de alta temperatura que reciclan el calor residual de refrigeración.

Las empresas de servicios energéticos recaudan directamente los incentivos de MaPrimeRénov', reduciendo la fricción de los hogares y ampliando el mercado de bombas de calor en Francia, mientras que los propietarios comerciales capturan ingresos por respuesta a la demanda equivalentes al 8-12% del costo anual de electricidad. Los operadores industriales de Auvernia-Ródano-Alpes y Gran Este alcanzan factores de rendimiento estacional superiores a 4,0, convirtiendo el ahorro de gas natural en períodos de recuperación de tres a cinco años que ahora satisfacen los mandatos corporativos de descarbonización.

Por Instalación: La Reforma Lidera, la Nueva Construcción Crece Más Rápido

Los trabajos de reforma representaron el 63,12% de la actividad de 2025 y anclan el tamaño del mercado de bombas de calor en Francia a corto plazo, a pesar de las duraciones de proyecto de cuatro a seis semanas impulsadas por el equilibrado hidráulico y las actualizaciones de paneles. MaPrimeRénov' reduce el costo de capital de reforma en EUR 4.000-5.000 (USD 4.480-5.600) y mantiene los períodos de recuperación atractivos incluso con el aumento de las tarifas diarias de los instaladores.

Los despliegues en nueva construcción, con una previsión de crecimiento anual del 5,43%, se benefician de la prohibición de facto de calderas del RE2020 y de los permisos geotérmicos de seis semanas en municipios conformes. Los promotores agrupan fotovoltaica en cubierta y módulos de bomba de calor preplomados, reduciendo la energía primaria un 40% y asignando su presupuesto de carbono hacia áreas de ventanas más grandes. La próxima planta de Atlantic en Saône-et-Loire enviará kits hidráulicos configurados en fábrica que reducen la mano de obra en obra un 30%, apoyando un mayor rendimiento tanto en los canales de nueva construcción como de reforma del mercado de bombas de calor en Francia.

Análisis Geográfico

Auvernia-Ródano-Alpes representó más del 18% de las instalaciones nacionales en 2025, ayudada por un denso clúster de fabricantes en un radio de 200 kilómetros de Lyon que acorta las cadenas de suministro y mantiene los plazos de entrega por debajo de la media nacional. Bretaña lideró la adopción de fuente geotérmica, capturando el 29% de esos proyectos, ya que el lecho rocoso granítico y los niveles freáticos poco profundos reducen los costos de perforación hasta un 30% en relación con las cuencas sedimentarias del norte. Provenza-Alpes-Costa Azul y Occitania favorecen las unidades reversibles aire-aire porque los grados-día de refrigeración aumentaron a aproximadamente 20 en 2025, aunque la ausencia de reembolsos premium de MaPrimeRénov' para sistemas no hidráulicos ralentiza la penetración de las reformas incluso cuando las temperaturas suben. Île-de-France, que alberga el 18% del parque de viviendas, se queda rezagada en la adopción per cápita ya que las juntas de propietarios deben aprobar los cambios de caldera y la medición centralizada divide los incentivos entre propietarios e inquilinos.

Los departamentos del norte como Altos de Francia y Gran Este registran 2.500-3.000 grados-día de calefacción anuales y, por tanto, dependen de equipos aire-agua que se acoplan fácilmente con redes de radiadores, aunque la congestión de la red rural desencadena tarifas de localización bajo TURPE 7 que añaden hasta EUR 500 (USD 560) a las conexiones trifásicas, aumentando el desembolso de capital para proyectos geotérmicos. Los territorios de ultramar, incluidos Reunión y Martinica, instalan bombas de calor aire-aire a tasas un 40% superiores a las de la Francia continental, pero las primas de flete inflan los precios de entrega entre un 25-35%, socavando los ahorros a lo largo de la vida útil en comparación con los calentadores de resistencia eléctrica. La densidad regional de instaladores profundiza la brecha: las zonas rurales de Creuse y Lozère albergan menos de dos técnicos certificados QualiPAC por cada 10.000 hogares, frente a ocho en Île-de-France, lo que significa que el mercado de bombas de calor en Francia se expande más rápido donde la mano de obra ya es abundante.

El objetivo de la Programación Plurianual de la Energía 3 de tres millones de unidades adicionales para 2030 implica un aumento anual del 6,2% desde la base instalada de 5,8 millones en 2025, aunque ese objetivo corre el riesgo de concentrarse en cinturones periurbanos si persisten los retrasos en la formación. Los municipios que agilizan los permisos geotérmicos a seis semanas atraen a promotores de nueva construcción que agrupan fotovoltaica en cubierta con calefacción baja en carbono, mientras que los que mantienen ventanas de aprobación de doce semanas ceden la demanda a las reformas de fuente de aire. Dado que las zonas climáticas, las normas de subsidios y la capacidad de la red varían ampliamente, la coordinación de políticas regionales sigue siendo fundamental para un crecimiento equilibrado en el conjunto del mercado de bombas de calor en Francia.

Panorama Competitivo

El mercado de bombas de calor en Francia sigue fragmentado porque ninguna marca supera el 15% de participación, pero la actividad de fusiones está reduciendo el campo y elevando las economías de escala. La adquisición por parte de Bosch Thermotechnology de los activos de climatización ligera comercial de Johnson Controls por EUR 7 mil millones en septiembre de 2024 fusionó a dos proveedores del top diez y produjo la plataforma Compress 3800i AW basada en R290 que debutó en el segundo trimestre de 2026. Atlantic destina EUR 140-150 millones (USD 157-168 millones) a una planta en Saône-et-Loire que triplicará su producción de aire-agua para 2027, asegurando el tratamiento preferencial de MaPrimeRénov' vinculado a los umbrales de fabricación europea. Mitsubishi Electric, Daikin y Viessmann compiten por certificar líneas de R290 que satisfagan el Reglamento UE 2024/573, equilibrando cada uno los mayores costos de materiales frente a las ganancias de marketing derivadas de las credenciales de potencial de calentamiento global ultra bajo.

La diferenciación estratégica gira ahora en torno a la conectividad de red, la creatividad financiera y el ensamblaje localizado. Voltalis distribuye controladores inteligentes sin costo que modulan los ciclos del compresor para generar ingresos por respuesta a la demanda equivalentes a EUR 150-250 (USD 168-280) por hogar cada año, reduciendo el período de recuperación simple hasta doce meses y aumentando la fidelización de clientes. Engie Solutions y Dalkia compiten con contratos de calor como servicio que convierten EUR 12.000-18.000 (USD 13.440-20.160) de gasto de capital en cuotas mensuales de EUR 80-120 (USD 90-134), liberando efectivo de los hogares y ampliando la base direccionable del mercado de bombas de calor en Francia. Los fabricantes atraen a estas empresas de servicios ofreciendo garantías extendidas y API de diagnóstico remoto que minimizan las visitas técnicas y refuerzan las garantías de disponibilidad.

Los espacios emergentes sin explotar se centran en bombas de calor industriales de alta temperatura y sistemas de agua fluvial a escala de megavatios para calefacción urbana, aunque las brechas de experiencia y los obstáculos de permisos del Marco del Agua limitan los despliegues anuales a menos de 200 unidades grandes. Competidores más pequeños como Stiebel Eltron superan a los titulares en velocidad importando unidades R290 terminadas que satisfacen inmediatamente las normas de origen de la UE, aunque la volatilidad del flete y la divisa comprime los márgenes. En general, la creciente consolidación, la localización de fábricas y los modelos de ingresos basados en servicios sugieren un desplazamiento gradual desde una arena muy fragmentada hacia una estructura moderadamente concentrada, posicionando a los cinco principales proveedores para capturar una porción creciente del mercado de bombas de calor en Francia en expansión.

Líderes de la Industria de Bombas de Calor en Francia

-

Trane Inc. (Trane Technologies Plc)

-

LG Electronics

-

Daikin Industries Ltd.

-

Johnson Controls International Plc

-

Carrier Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: Mitsubishi Electric lanzó su gama Ecodan 2026 R290, reportando un 15% mejor rendimiento estacional a –7 °C en comparación con los predecesores R410A.

- Marzo de 2026: Mitsubishi Electric y Aldes acordaron combinar bombas de calor con ventilación mecánica, aumentando la eficiencia integral del hogar un 12% en edificaciones RE2020.

- Febrero de 2026: Mitsubishi Electric se asoció con Evhacs para combinar bombas de calor y cargadores para vehículos eléctricos, aprovechando las baterías de los vehículos para el almacenamiento térmico y reduciendo las facturas de energía en horas pico un 18%.

- Enero de 2026: El gobierno limitó los reembolsos premium de MaPrimeRénov' a las bombas de calor fabricadas en la UE, reasignando EUR 2 mil millones (USD 2,24 mil millones) de subsidios hacia proveedores nacionales.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado francés de las bombas de calor como el conjunto de las unidades de aire, agua y suelo (residenciales, comerciales y de la industria ligera) construidas en fábrica y vendidas en Francia metropolitana para aplicaciones de climatización o de agua caliente sanitaria.

Se excluyen los refrigeradores portátiles, los refrigeradores de más de 1 MW y las importaciones de segunda mano, que quedan fuera del ámbito de aplicación.

Segmentación

-

Por Tipo de Fuente

- Fuente de Aire

- Fuente de Agua

- Fuente Geotérmica

- Híbrido

-

Por Tecnología

- Aire-Aire

- Aire-Agua

- Agua-Agua

- Geotérmico Agua-Agua

-

Por Capacidad

- Por Debajo de 10 kW

- 10-50 kW

- 50-200 kW

- Más de 200 kW

-

Por Aplicación

- Calefacción de Espacios

- Refrigeración de Espacios

- Agua Caliente Sanitaria y Doméstica

- Calefacción Industrial y de Procesos

- Otras Aplicaciones

-

Por Usuario Final

- Residencial

- Comercial

- Industrial

-

Por Instalación

- Nueva Instalación

- Reforma

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a ensambladores franceses de bombas de calor, asociaciones de mayoristas e instaladores certificados de Île-de-France, Occitanie y Auvergne-Rhone-Alpes, así como a asesores en política energética. Estas conversaciones permitieron validar los márgenes del canal, las limitaciones de capacidad de los instaladores y la posible adopción de los códigos de construcción RE2020, lo que nos ayudó a afinar las curvas de penetración y las trayectorias de precios.

Investigación documental

Empezamos por trazar el contexto normativo y de la demanda a través de los conjuntos de datos abiertos de ADEME, las estadísticas de precios de la energía del INSEE, el código comercial 8418 de Eurostat, el registro de gases fluorados de la UE y el panel de ventas anuales de la Asociación Europea de Bombas de Calor, que en conjunto recogen los envíos históricos y los hitos políticos. Se revisaron los archivos de las empresas, las listas de precios de los instaladores y la prensa acreditada para comparar los precios medios de venta. Los recursos de pago, como D&B Hoovers para las finanzas de los OEM y Volza para los datos de importación a nivel de envío, llenaron las lagunas corporativas y de canal. Esta lista es ilustrativa; muchas otras fuentes han servido de base.

Nuestro estudio también extrajo estimaciones de ingresos para 2024-2025 publicadas por consultoras externas para posteriores comprobaciones de varianza, mientras que las tendencias de patentes de Questel apuntaban a patrones de migración de refrigerantes que alimentan las hipótesis de adopción de tecnología.

Dimensionamiento y previsión del mercado

Un modelo descendente parte de las ventas unitarias declaradas por la EHPA, ajusta las reexportaciones y multiplica por bandas de ASP validadas por los encuestados para construir el valor. Las comprobaciones cruzadas ascendentes se basan en los ingresos de los principales proveedores recogidos en las auditorías de Hoovers y de los distribuidores, y las lagunas se cubren con estimaciones de ASP x volumen muestreadas para las marcas de cola larga. Los principales impulsores son la construcción de viviendas, el desembolso en subvenciones MaPrimeRenov, la relación entre el precio minorista de la electricidad y el del gas, el crecimiento de la mano de obra instaladora y los hitos de la reducción progresiva de los refrigerantes, que alimentan una regresión multivariable que proyecta la demanda durante el periodo de previsión. El análisis de escenarios aborda las oscilaciones de la financiación de las subvenciones y las limitaciones de capacidad de la red.

Ciclo de validación y actualización de datos

La triangulación de los resultados del modelo con los valores aduaneros, las tendencias de importación de inversores y compresores y las emisiones de certificados de eficiencia energética permite detectar anomalías. Los revisores principales dan el visto bueno cuando se alcanzan los umbrales de variación (<5 %). El conjunto de datos se actualiza anualmente, con actualizaciones intermedias provocadas por cambios de política o crisis de ventas superiores al 10 %; los clientes siempre reciben el último pase.

Por qué la línea de base de la bomba de calor de Francia de Mordor es fiable

Las estimaciones publicadas suelen divergir porque las empresas eligen diferentes combinaciones de productos, bases de precios y cadencias de previsión.

Entre los principales factores de distanciamiento se incluyen algunos estudios que agrupan sistemas de aire acondicionado, otros que asumen una continuidad agresiva de las subvenciones y varios que inflan los ingresos utilizando precios al por menor en lugar de precios de fábrica. Mordor da a conocer su alcance, se actualiza anualmente y combina señales de política, precio y capacidad examinadas con expertos sobre el terreno, produciendo un punto medio equilibrado.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| 1.740 MILLONES DE DÓLARES (2025) | Inteligencia de Mordor | - |

| USD 3,36 B (2024) | Consultoría global A | Incluye los híbridos con bomba de calor de sólo CA y aplica los precios de venta al público. |

| USD 18,50 B (2024) | Consultoría regional B | Considera como valor de mercado las unidades de fuente de aire de varios MW más los ingresos por servicios |

| 546 000 unidades (2024) | Asociación sectorial C | Sólo unidades de informes, sin conversión de valor ni división comercial/industrial |

En resumen, nuestras disciplinadas elecciones de ámbito, la modelización de doble vía y la actualización anual proporcionan a los responsables de la toma de decisiones una base de referencia transparente y fiable que sigue siendo rastreable hasta las señales medibles de la demanda francesa.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de bombas de calor en Francia en 2026?

El tamaño del mercado de bombas de calor en Francia asciende a USD 1,83 mil millones en 2026 y está en camino de alcanzar USD 2,32 mil millones para 2031.

¿Qué CAGR se espera para las ventas de bombas de calor en Francia entre 2026 y 2031?

Se proyecta que los ingresos del mercado aumenten a una CAGR del 4,86% durante el período 2026-2031.

¿Qué tipo de bomba de calor lidera las ventas actualmente?

Las configuraciones de fuente de aire dominan, representando el 74,78% de los ingresos de 2025.

¿Por qué los sistemas de fuente geotérmica están ganando tracción?

La recuperación de calor residual industrial y la reducción de los gastos de perforación sustentan una perspectiva de crecimiento anual del 5,31% para las unidades de fuente geotérmica.

¿Cómo influyen los subsidios franceses en las decisiones de compra?

Los reembolsos de MaPrimeRénov' reducen los períodos de recuperación de ocho a cinco años y ahora favorecen los equipos fabricados en la UE, impulsando la producción nacional.

¿Cuál es el mayor obstáculo operativo para una implementación más rápida?

La escasez de instaladores certificados QualiPAC alarga las colas de instalación a 14 semanas de media e infla los costos de mano de obra.

Última actualización de la página el: