Tamaño y Participación del Mercado de Bombas de Calor en Italia

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

| Tamaño del Mercado (2025) | 1.19 Mil millones de dólares |

| Tamaño del Mercado (2030) | 1.52 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 4.94% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Bombas de Calor en Italia por Mordor Intelligence

El mercado de bombas de calor en Italia alcanzó los USD 1.190 millones en 2025 y se proyecta que se expanda hasta los USD 1.520 millones en 2030 a una CAGR del 4,94%, lo que refleja una transición desde una expansión impulsada por subsidios hacia un crecimiento más estable y respaldado por políticas. Los principales impulsores de la demanda incluyen los créditos fiscales del Ecobonus, una creciente preferencia por la calefacción electrificada y la acelerada adopción de diseños con refrigerantes naturales. Las unidades híbridas/de aire de extracción amplían la base de mercado al reducir la demanda máxima de la red, mientras que los canales de comercio electrónico acortan los plazos de entrega para los sistemas residenciales estándar. Los fabricantes que se alinean con el Reglamento F-Gas revisado e integran controles digitales están ganando especificaciones tanto en proyectos de renovación como de obra nueva. El refuerzo de la red eléctrica, la escasez de instaladores fuera del norte y los límites acústicos más estrictos en los distritos patrimoniales aún moderan los volúmenes a corto plazo; sin embargo, los vientos de cola estructurales vinculados al paquete Objetivo 55 de la UE sustentan la oportunidad a largo plazo para el mercado de bombas de calor en Italia.

Conclusiones Clave del Informe

- Por tipo, los sistemas de fuente de aire representaron el 82% de la participación del mercado de bombas de calor en Italia en 2024; se prevé que las unidades híbridas/de aire de extracción crezcan a una CAGR del 6,40% hasta 2030.

- Por capacidad nominal, los modelos de menos de 10 kW representaron el 61% del mercado de bombas de calor en Italia, mientras que las unidades de más de 100 kW registrarán una CAGR del 6,30% hasta 2030.

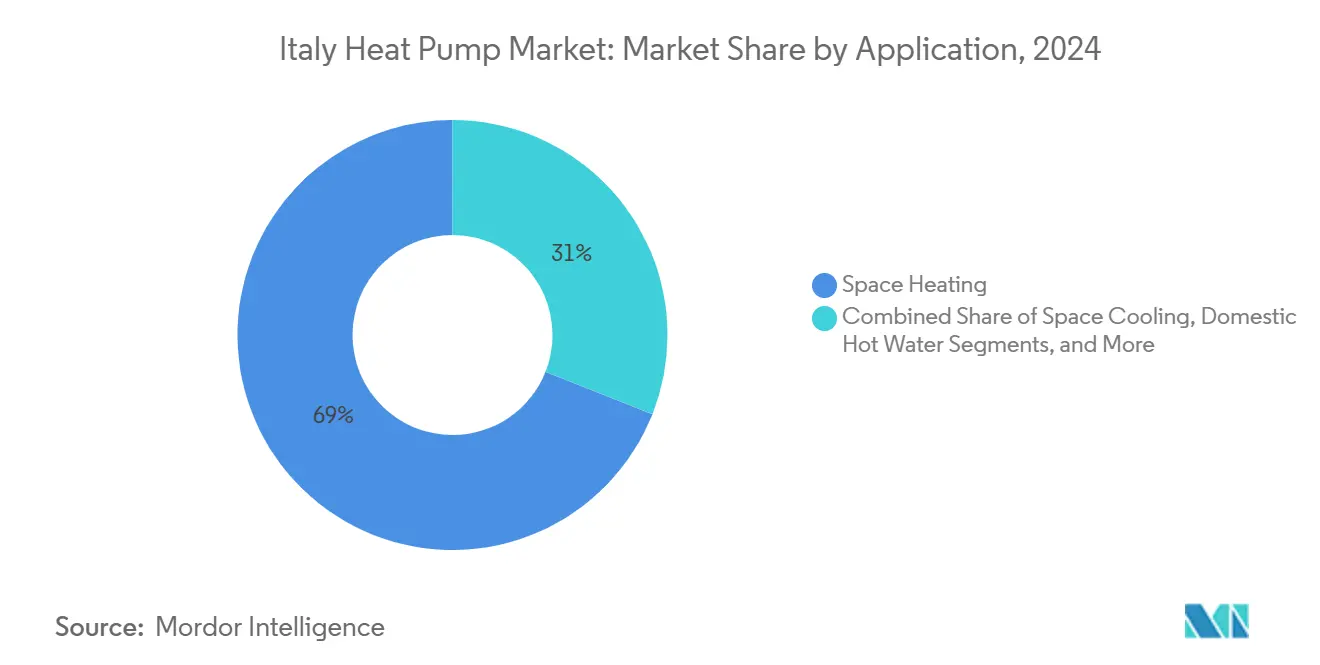

- Por aplicación, la calefacción de espacios lideró con el 69% de los ingresos en 2024; se proyecta que la refrigeración de espacios avance a una CAGR del 5,70%.

- Por usuario final, el segmento residencial representó el 56% del mercado de bombas de calor en Italia; los usuarios industriales crecerán más rápido con una CAGR del 6%.

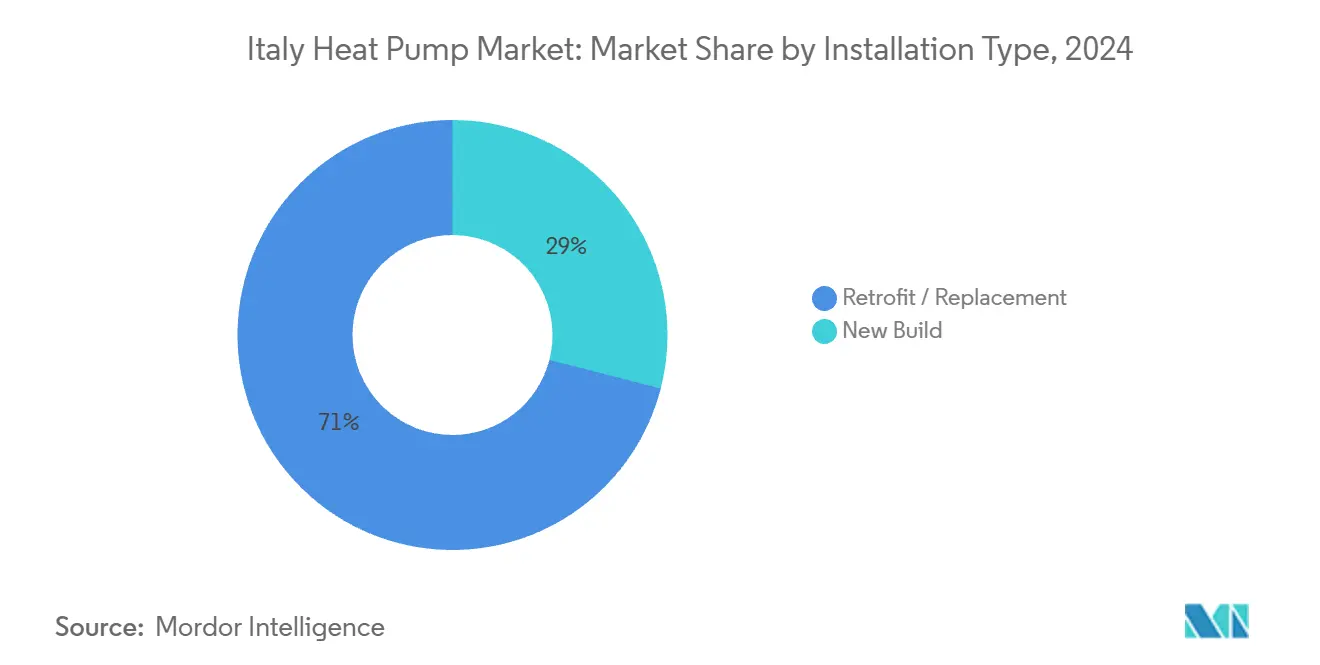

- Por tipo de instalación, las renovaciones capturaron el 71% de la participación en 2024; se espera que las instalaciones en obra nueva se expandan a una CAGR del 5,60% hasta 2030.

- Por canal de ventas, la red de distribuidores/instaladores capturó el 68% de la participación en 2024; se prevé que el comercio electrónico crezca a una CAGR del 6,50%.

Tendencias e Información del Mercado de Bombas de Calor en Italia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Licitaciones de calefacción urbana preparadas para bombas de calor | +1.2% | Norte y Centro urbano | Mediano plazo (2-4 años) |

| Subvenciones del plan de recuperación para renovaciones residenciales | +1.5% | A nivel nacional, con mayor fuerza en el Norte | Corto plazo (≤2 años) |

| Proyectos de reutilización del calor residual de centros de datos | +0.9% | Corredores industriales | Mediano plazo (2-4 años) |

| Extensión de subsidios del Objetivo 55 de la UE | +0.7% | A nivel nacional | Largo plazo (≥4 años) |

| Reducción gradual del F-Gas hacia refrigerantes naturales | +0.6% | A nivel nacional | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Subvenciones del plan de recuperación para renovaciones residenciales

El programa Superbonus impulsó una rápida adopción, financiando casi 500.000 renovaciones energéticas a mediados de 2024. Incluso después de que las tasas bajen al 50% en 2025, el impulso del mercado persiste, ya que la conciencia del consumidor y la capacidad de los instaladores están ahora firmemente establecidas. La economía de la renovación sigue siendo atractiva frente a la sustitución de calderas de gas, especialmente a medida que las tarifas eléctricas se estabilizan y los gravámenes de carbono sobre el metano aumentan el riesgo regulatorio. El mercado de bombas de calor en Italia, por tanto, pasa de picos impulsados por incentivos hacia flujos de financiación recurrentes vinculados a hipotecas que recompensan las mejoras de alta eficiencia.

Licitaciones de calefacción urbana preparadas para bombas de calor por parte de empresas municipales de servicios públicos

Ciudades como Milán en Italia están licitando grandes unidades de aire a agua para descarbonizar los circuitos de calefacción urbana, ampliando la capacidad total a más de 10 MWth por contrato. Las directrices de licitación ahora especifican refrigerantes de propano o CO₂, lo que impulsa a los proveedores a acelerar el desarrollo de diseños conformes. La contratación basada en volumen también aumenta la demanda de ensamblaje local, reforzando la profundidad de la cadena de suministro del mercado de bombas de calor en Italia.

Demanda de proyectos de reutilización del calor residual de centros de datos

Las zonas industriales del norte vinculan el calor residual de baja temperatura de los servidores con las redes municipales, desplegando bombas de calor reversibles para elevar la temperatura en beneficio de los edificios vecinos. La Comisión Europea enmarca dicha integración como un elemento central del acoplamiento del sistema energético, posicionando a Italia como banco de pruebas para modelos de calor circular replicables.[1]ARANER, "Subvenciones para Bombas de Calor: Cómo Acceder a Fondos Europeos y Locales," araner.com Estos proyectos anclan el mercado de bombas de calor en Italia en la narrativa más amplia de la infraestructura digital, desbloqueando flujos de ingresos de servicios energéticos industriales.

Extensión de los subsidios de bombas de calor del Objetivo 55 de la UE

La claridad regulatoria a largo plazo bajo el Objetivo 55 desincentiva la inversión en nuevas calderas de gas y canaliza el capital hacia sistemas electrificados.[2]Regulatory Assistance Project, "El Ajuste Perfecto: Configurando el Objetivo 55 para Impulsar el Mercado de Bombas de Calor," stiftung-mercator.de Como parte de su iniciativa "Objetivo 55", la UE está desplegando un conjunto de medidas, incluidos subsidios e incentivos, para acelerar la adopción de bombas de calor. Estos esfuerzos se alinean con el ambicioso objetivo de la UE de reducir las emisiones de gases de efecto invernadero en un 55% para 2030. Los fabricantes amplían sus plantas italianas en consecuencia, confiados en que el aumento de los costes del carbono y las revisiones de los impuestos energéticos sostendrán la demanda más allá del horizonte presupuestario actual.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Códigos estrictos de refrigerantes y seguridad | −0.8% | Zonas urbanas densas | Corto plazo (≤2 años) |

| Largos plazos de conexión a la red eléctrica | −0.6% | Regiones rurales del sur | Regiones rurales y del sur |

| Escasez de instaladores cualificados fuera del Norte | −0.5% | Centro, Sur e Islas | Centro, Sur e Islas |

| Límites acústicos más estrictos en zonas patrimoniales | −0.4% | Centros históricos | Corto plazo (≤2 años) |

| Fuente: Mordor Intelligence | |||

Códigos estrictos de refrigerantes y seguridad

El cambio de los HFC (hidrofluorocarburos) al propano genera requisitos adicionales de ventilación, detección de fugas y zonificación, elevando los costes de instalación en edificios de varios pisos. [3]Environmental Investigation Agency, "Aumentando el Potencial," eia-international.org Los fabricantes de equipos originales más pequeños tienen dificultades con la certificación, lo que empuja al mercado de bombas de calor en Italia hacia marcas más grandes y preparadas para el cumplimiento normativo. Para cumplir con las regulaciones, las bombas de calor que utilizan refrigerantes de bajo potencial de calentamiento global o gas natural requieren componentes especializados y características de seguridad, como diseños a prueba de explosiones para refrigerantes inflamables. En consecuencia, estos sistemas incurren en mayores costes de producto e instalación que sus homólogos convencionales.

Largos plazos para las actualizaciones de conexión a la red eléctrica

El aumento de la demanda de renovaciones sobrecarga los alimentadores de baja tensión envejecidos, con tiempos de espera que alcanzan los seis meses en partes de Puglia y Calabria. Los promotores especifican cada vez más sistemas híbridos para reducir la demanda máxima hasta que llegue el refuerzo. Muchos edificios más antiguos en Italia cuentan con sistemas eléctricos obsoletos o de tamaño insuficiente. La actualización del cableado interno y la conexión externa a la red puede ser costosa y llevar mucho tiempo, especialmente en zonas históricas o rurales. Como resultado, los propietarios podrían renunciar a adoptar bombas de calor si ello requiere actualizaciones de la red eléctrica.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: La Fuente de Aire Domina a Pesar de la Diversificación

Las unidades de fuente de aire generaron el 82% de la participación de mercado. Los inviernos más suaves al sur de Florencia garantizan la estabilidad del factor de rendimiento estacional, anclando el crecimiento del volumen tanto en apartamentos renovados como en conversiones de villas. Se prevé que la demanda del mercado de bombas de calor en Italia atribuida a los diseños híbridos/de aire de extracción experimente un crecimiento significativo, ya que reemplazan las calderas combinadas sin necesidad de grandes actualizaciones eléctricas. Los sistemas de fuente de tierra siguen siendo preferidos en nuevos complejos comerciales donde la perforación de sondeos es factible, manteniendo vivo un nicho especializado. Los modelos de fuente de agua, aunque con una presencia limitada, ganan relevancia a lo largo de las marinas del Adriático, donde la toma de agua de mar modera las caídas de capacidad en invierno. En todos los formatos, la reingeniería con refrigerantes naturales cataliza ciclos de renovación del diseño, acelerando la sustitución de productos.

La contratación pública continua para circuitos de calefacción urbana amplifica los envíos de grandes unidades de aire a agua, mientras que las cadenas hoteleras en el Véneto adoptan bombas de calor de circuito de agua para reducir los cargos por demanda máxima. Los fabricantes de equipos originales integran controles basados en la nube para rastrear el coeficiente de rendimiento en condiciones reales, proporcionando datos para justificar los contratos de servicios energéticos. Estos análisis de uso fortalecen los ingresos posventa, profundizando las alianzas entre fabricantes e instaladores dentro del mercado de bombas de calor en Italia.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Capacidad Nominal: Las Unidades Pequeñas Lideran en Volumen, las Grandes en Crecimiento

Los modelos de menos de 10 kW representaron el 61% del tamaño del mercado de bombas de calor en Italia en 2024, gracias a las renovaciones de apartamentos respaldadas por el alivio del 50% del Ecobonus. La demanda se alinea con los sistemas basados en radiadores actualizados con emisores de baja temperatura. Las unidades de más de 100 kW, aunque representan solo el 4% de los envíos, se expandirán a una CAGR del 6,30% impulsadas por los incentivos de electrificación industrial. Las pymes textiles y alimentarias de Emilia-Romaña renuevan los calentadores de proceso por debajo de 80 °C, aprovechando la escala de créditos fiscales de Transizione 5.0 que asciende al 45% para reducciones energéticas profundas.[4]Ministerio para la Transición Ecológica, "Estrategia para la Renovación Energética del Parque Edificatorio Nacional," energy.ec.europa.eu Los sistemas de rango medio de 20-50 kW aumentan en bloques de oficinas de uso mixto donde los circuitos de flujo de refrigerante variable e hidrónico se intersectan, fomentando perfiles de calefacción y refrigeración multipropósito.

El escalado de la capacidad de los fabricantes de equipos originales en el Véneto y Friuli acorta los plazos de entrega para equipos de más de 100 kW, lo que anima a los contratistas de contratos de rendimiento energético a preespecificar equipos fabricados en Italia. El mercado de bombas de calor en Italia se reequilibra así desde la dependencia de las viviendas unifamiliares hacia cargas base industriales diversificadas, suavizando los ciclos de política.

Por Aplicación: La Calefacción de Espacios Domina, la Refrigeración se Acelera

La calefacción de espacios contribuyó al 69% de la participación de mercado. El aumento de las tarifas de metano tras la reforma del mercado de 2024 impulsa a las asambleas de condominios a votar por actualizaciones hidrónicas en zonas comunes, generando una demanda plurianual. El tamaño del mercado de bombas de calor en Italia para refrigeración superará al de calefacción hasta 2030 con una CAGR del 5,70%, a medida que las olas de calor se extienden hasta octubre, amplificando la rentabilidad del servicio dual. El agua caliente sanitaria sigue siendo resiliente debido a las salvaguardas obligatorias contra la legionela en hostelería y sanidad. El calor de proceso para bodegas en el Piamonte adopta sistemas en cascada que elevan las temperaturas de salida a 80 °C, ampliando la porción "otros" del mercado de bombas de calor en Italia.

La lógica de conmutación estacional integrada en los termostatos inteligentes reduce el coste operativo, reforzando la confianza del consumidor. Las combinaciones de almacenamiento acoplado a paneles fotovoltaicos reducen el período de amortización del autoconsumo estival a ocho años en Sicilia, anclando la demanda de modelos reversibles de fuente de aire.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Vertical de Usuario Final: El Sector Residencial Lidera, el Industrial Crece

El sector residencial aseguró el 56% del valor total, consolidando su papel como principal motor de volumen. Sin embargo, la adopción industrial crecerá a una CAGR del 6% a medida que las políticas de electrificación de procesos se intersectan con los compromisos corporativos de descarbonización. Las pymes que optan por unidades modulares en bastidor amplían el tamaño medio de los contratos y alargan los contratos de servicio. Las oficinas comerciales se apoyan en híbridos de flujo de refrigerante variable a hidrónico para monetizar tanto la calefacción como la refrigeración dentro del mismo presupuesto de capital. Las actualizaciones institucionales financiadas bajo el programa PREPAC garantizan una demanda de referencia estable, especialmente para las escuelas que cumplen el mandato de eficiencia anual del 3%.

Un enfoque más amplio de servicios energéticos convierte las ventas únicas en acuerdos plurianuales basados en el rendimiento, integrando los ingresos de operación y mantenimiento en el mercado de bombas de calor en Italia.

Por Tipo de Instalación: Las Renovaciones Dominan, la Obra Nueva se Acelera

Las renovaciones generaron el 71% de la participación del mercado de bombas de calor en Italia, ya que el envejecido parque de mampostería se combina de forma natural con las unidades monobloc. Los amortiguadores acústicos y la combinación de colores de fachada cumplen las directrices de la UNESCO, permitiendo instalaciones incluso en centros históricos. La penetración en obra nueva aumentará a una CAGR del 5,60% a medida que los códigos de edificios de consumo de energía casi nulo exigen una demanda de energía primaria anual inferior a 45 kWh/m², prescribiendo efectivamente bombas de calor para el cumplimiento normativo. Los constructores prefieren paquetes integrados de paneles fotovoltaicos en cubierta y bombas de calor para alcanzar las etiquetas energéticas de Clase A, asegurando precios de venta superiores.

A medida que los promotores adoptan ejes prefontaneros basados en plataformas, los plazos de entrega se reducen y la estandarización permite la adquisición masiva por comercio electrónico de monoblocs de 6 kW. Este proceso moderniza la cadena de suministro del mercado de bombas de calor en Italia, uniendo fabricación, logística y puesta en marcha en obra.

Por Canal de Ventas: Los Instaladores son Cruciales, el Comercio Electrónico Irrumpe

Las redes de instaladores gestionaron el 68% de la participación en 2024, lo que refleja el denso tejido del país de pequeñas empresas de climatización que gestionan los permisos y la coordinación con la red eléctrica. Las ventas directas de los fabricantes de equipos originales se dirigen a supermercados y fábricas donde la ingeniería a medida justifica la supervisión del fabricante.

Se prevé que las plataformas en línea crezcan a una CAGR del 6,50%, impulsadas por herramientas de dimensionamiento de carga basadas en inteligencia artificial que ofrecen presupuestos de precio fijo en cuestión de horas. La aceptación del consumidor aumenta a medida que las garantías de rendimiento de cinco años compensan el riesgo percibido. Los ecosistemas de mercado agrupan financiación, paneles fotovoltaicos y mantenimiento, incorporando ingresos recurrentes en el mercado de bombas de calor en Italia.

Análisis Geográfico

El norte de Italia representó la mayor parte de los ingresos en 2024, ya que el denso parque de viviendas de Lombardía y los mayores ingresos disponibles fomentaron la adopción temprana. La feria de Tecnologías de Bombas de Calor de Milán de 2025 destacó la integración a escala de distrito, amplificando las licitaciones municipales. El Piamonte aprovecha una amplia densidad de instaladores, aliviando las restricciones de mano de obra que dificultan las regiones del sur.

Las regiones centrales registran cargas equilibradas de calefacción y refrigeración, lo que permite a las unidades reversibles lograr una utilización durante todo el año. La zonificación patrimonial en Florencia y Roma impone restricciones de fachada y ruido; las mantas acústicas y las configuraciones de condensador dividido mantienen la viabilidad del proyecto, aunque elevan ligeramente el gasto de capital. Los cuellos de botella en la red eléctrica son menos agudos que en el sur, lo que permite plazos de instalación más fluidos.

Las Islas de Sicilia y Cerdeña experimentan un crecimiento significativo, impulsado por los altos rendimientos solares que reducen drásticamente los costes operativos de los sistemas acoplados a paneles fotovoltaicos. Sin embargo, las restricciones a los nuevos proyectos de energías renovables podrían retener 400 MW de capacidad planificada, poniendo de relieve el vínculo crítico entre el suministro eléctrico y el mercado de bombas de calor en Italia. Las provincias rurales de Calabria enfrentan las colas más largas de actualización de la red eléctrica, lo que obliga a los instaladores a promover unidades híbridas que reduzcan la demanda máxima hasta que se complete el refuerzo. Un estudio del Tirol del Sur mostró costes de calor nivelados de 104 EUR/MWh (USD 117,5/MWh), rivalizando con el gas subvencionado, lo que demuestra la viabilidad incluso en condiciones alpinas cuando se combina con energías renovables específicas.

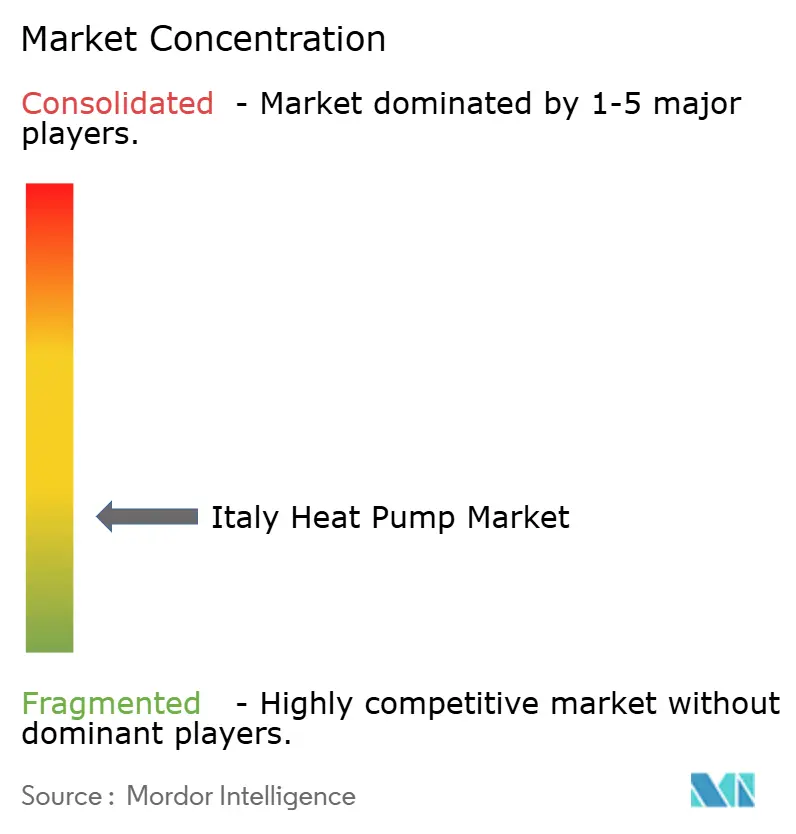

Panorama Competitivo

El mercado de bombas de calor en Italia sigue siendo fragmentado. Los actores nacionales Ariston, Clivet y Riello aprovechan el conocimiento local y el soporte posventa, mientras que los grupos globales Daikin, Mitsubishi Electric y Bosch aportan experiencia en investigación y desarrollo. La planta de Feltre de Midea, valorada en USD 67,8 millones, reducirá los plazos de entrega de cinco meses a un mes, intensificando la competencia en el rendimiento de entrega. La recuperación de Ariston en el primer trimestre de 2025 valida su estrategia de cartera equilibrada entre calentamiento de agua y confort climático.

El foco de innovación se desplaza hacia los diseños con R290 y la integración en redes eléctricas inteligentes. La próxima gama CO2 VRV de Daikin se dirige a sitios patrimoniales que desconfían de los refrigerantes inflamables. Los inversores de alta eficiencia de CAREL debutan en ISH 2025, mejorando el rendimiento estacional y atrayendo a los instaladores encargados de minimizar las actualizaciones de fusibles.

El poder del canal se inclina hacia los nuevos actores del comercio electrónico que agrupan paneles fotovoltaicos, baterías y bombas de calor bajo una financiación de un solo clic, presionando a los mayoristas tradicionales para que añadan escaparates digitales. En general, la presión sobre los precios coexiste con un segmento premium que obtiene márgenes superiores por los refrigerantes naturales y el mantenimiento predictivo, preservando así la diversidad de márgenes dentro del mercado de bombas de calor italiano.

Líderes de la Industria de Bombas de Calor en Italia

-

Daikin Industries Ltd.

-

Carrier Corporation

-

Viessmann Climate Solutions SE

-

Trane Technologies Plc

-

Panasonic Holdings Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: UL Solutions ha inaugurado un nuevo laboratorio en Italia, reforzando sus capacidades de prueba de climatización en Europa. Este movimiento responde al floreciente mercado de bombas de calor y a la evolución de las regulaciones. Las instalaciones italianas ofrecen a los fabricantes de bombas de calor servicios de prueba de vanguardia, asistencia eficiente para el cumplimiento normativo y evaluaciones centradas en el rendimiento sostenible de las bombas de calor adaptadas al panorama europeo.

- Abril de 2025: Ariston lanzó bombas de calor para calentadores de agua comerciales Nuos de más de 15 kW, expandiéndose hacia las renovaciones de hostelería de mediana escala. Las empresas, en particular los espacios comerciales, están llamadas a beneficiarse de esta expansión, ya que se centra en ofrecer soluciones de agua caliente energéticamente eficientes, atendiendo a quienes desean actualizar sus sistemas.

- Marzo de 2025: Thermocold, especialista italiano en calefacción y refrigeración, ha lanzado nuevas bombas de calor de aire a agua adaptadas para aplicaciones residenciales, comerciales e industriales. El modelo iMEX HP R454B utiliza el refrigerante R454B, conocido por su potencial de calentamiento global de 466. Estas unidades pueden alcanzar una temperatura de salida del agua de 45 °C incluso cuando la temperatura exterior desciende a -15 °C. Además, durante los meses de verano, pueden calentar el agua hasta 60 °C cuando las temperaturas del aire exterior oscilan entre 5 °C y 35 °C.

- Enero de 2025: El fabricante italiano Clivet afirma que su bomba de calor Large Evo PL alcanza un coeficiente de rendimiento estacional de hasta 4,17. El sistema puede suministrar temperaturas de agua de hasta 60 °C y, cuando se apilan en serie, puede alcanzar una capacidad máxima del sistema de 1.660 kW.

Research Methodology Framework and Report Scope

Definiciones de mercado y cobertura clave

Mordor Intelligence define el mercado italiano de bombas de calor como los ingresos generados por unidades de aire, agua y geotermia de construcción industrial (reversibles y no reversibles) hasta capacidades industriales, vendidas para calefacción, refrigeración y agua caliente sanitaria en inmuebles residenciales, comerciales, industriales e institucionales.

Exclusión del alcance: los enfriadores portátiles puntuales, los chillers y los minisplits exclusivamente de refrigeración se omiten para evitar la doble contabilización.

Descripción general de la segmentación

-

Por Tipo de Bomba

- Fuente de Aire

- Fuente de Agua

- Fuente de Tierra (Geotérmica)

- Otros Tipos de Bomba (Híbrida, Aire de Extracción)

-

Por Capacidad Nominal (kW)

- < 10 kW

- 10-20 kW

- 20-50 kW

- 50-100 kW

- > 100 kW

-

Por Aplicación

- Calefacción de Espacios

- Refrigeración de Espacios

- Agua Caliente Sanitaria

- Otras Aplicaciones (Calefacción de Piscinas, Calor de Proceso y Refrigeración)

-

Por Vertical de Usuario Final

- Residencial

- Comercial

- Industrial

- Institucional

-

Por Tipo de Instalación

- Obra Nueva

- Renovación / Sustitución

-

Por Canal de Ventas

- Directo (Fabricante de Equipos Originales a Usuario Final)

- Red de Distribuidores / Instaladores

- Comercio Electrónico

Metodología de investigación detallada y validación de datos

Investigación primaria

Se realizaron entrevistas con mayoristas de HVAC, empresas de servicios energéticos y funcionarios regionales de códigos de construcción en Lombardía, Véneto, Lacio y Sicilia. Los debates aclararon la utilización real de subsidios, los márgenes de los instaladores y las variaciones estacionales de la demanda, lo que nos permitió calibrar los supuestos de penetración y descontar los picos de envíos relacionados con incentivos fiscales puntuales.

Investigación documental

Nuestros analistas mapearon primero conjuntos de datos públicos como los archivos de energía en edificios de Eurostat, los balances de calor renovable del Gestore dei Servizi Energetici (GSE) y los códigos aduaneros para envíos HS 8418 y 8415. Luego revisaron los paneles de asociaciones comerciales de EHPA, Assoclima y Assotermica que rastrean las ventas de unidades y el parque instalado. Los textos de política (decretos Ecobonus, borradores de la Directiva de Hogares Verdes) y estudios de casos italianos de retrofitting revisados por pares proporcionaron referencias regulatorias y de rendimiento. Para valorar el conjunto de valor, comparamos los precios de venta promedio divulgados en encuestas a instaladores con los corredores de precios observados en los registros de OEM cotizados y las instantáneas de D&B Hoovers. Fuentes seleccionadas de pago, incluido Dow Jones Factiva para actividad de transacciones y Questel para volúmenes de patentes de refrigerantes, añadieron profundidad competitiva y tecnológica. Las fuentes mencionadas son ilustrativas; muchos materiales adicionales contribuyeron a la validación.

Dimensionamiento del mercado y previsión

Construimos un conjunto de demanda descendente reconstruyendo las renovaciones anuales del parque de viviendas y las terminaciones de nuevas construcciones, aplicando ratios de adopción de bombas de calor derivados de datos de permisos. Los resultados se sometieron a pruebas de presión con una verificación ascendente utilizando el ASP muestreado multiplicado por las unidades de seis distribuidores líderes. Las variables clave incluyen: tasas de incentivo Ecobonus, relación precio electricidad-gas residencial, capacidad media del sistema por hogar y duración del ciclo de reemplazo de calderas heredadas. Un modelo de regresión multivariante vincula estos indicadores a las ventas anuales antes de que una superposición ARIMA proyecte la trayectoria de 2025 a 2030. Las brechas en la divulgación de los distribuidores se subsanaron triangulando los totales de unidades de EHPA con los valores de importación aduaneros.

Ciclo de validación de datos y actualización

Los resultados pasan por dos revisiones de analistas, pruebas de varianza contra los balances energéticos de Eurostat e indicadores de anomalías en valores atípicos de precio/volumen, antes de la aprobación. Los modelos se actualizan cada doce meses, con revisiones intermedias activadas por enmiendas de política o variaciones superiores al 10 por ciento en las ventas trimestrales de EHPA.

Por qué la línea base de bombas de calor en Italia de Mordor merece la confianza de los tomadores de decisiones

Las cifras publicadas suelen divergir porque las empresas mezclan divisiones exclusivamente de refrigeración, asumen ASP uniformes o extienden las previsiones sin ajustar por la reducción gradual de subsidios.

Nuestro alcance disciplinado, la cadencia de actualización anual y las variables sensibles a las políticas anclan un punto de referencia confiable.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal impulsor de la brecha |

|---|---|---|

| USD 1,19 mil millones (2025) | Mordor Intelligence | - |

| USD 2,26 mil millones (2024) | Consultoría Global A | Incluye calentadores de agua con bomba de calor y minisplits; ASP único aplicado a nivel nacional |

| USD 1,55 mil millones (2024) | Estudio de la industria B | Extrapola hacia adelante el pico de envíos de 2022; validación de precios limitada |

Estos contrastes muestran que cuando los repuntes impulsados por incentivos se desvanecen o los límites de los segmentos se difuminan, el modelo probado por escenarios de Mordor ofrece la línea base equilibrada y transparente que los ejecutivos pueden replicar y someter a pruebas de estrés para la planificación estratégica.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de bombas de calor en Italia y sus perspectivas de crecimiento?

El mercado fue valorado en USD 1.190 millones en 2025 y se proyecta que alcance los USD 1.520 millones en 2030, lo que refleja una CAGR del 5,02%.

¿Qué tecnología de bomba de calor tiene la mayor participación en Italia?

Las unidades de fuente de aire lideraron con el 82% de participación de mercado en 2024, debido a su menor coste de instalación y a las condiciones climáticas más suaves de Italia, que favorecen una alta eficiencia estacional.

¿Qué región lidera en instalaciones?

La región del Noroeste —que abarca Lombardía, Piamonte, Liguria y Valle de Aosta— representó el 34% de los ingresos nacionales en 2024, respaldada por un denso parque de viviendas y una amplia base de instaladores.

¿Cómo han cambiado los incentivos gubernamentales para las renovaciones residenciales?

A partir de 2025, las deducciones fiscales del Ecobonus cubren el 50% de los costes de las bombas de calor para residencias principales (por debajo de los niveles anteriores más altos del Superbonus); sin embargo, la economía de la renovación sigue siendo favorable debido al aumento de los precios del gas y a una mayor conciencia del consumidor.

Última actualización de la página el: