Tamaño y Participación del Mercado de Bombas de Calor en los Países Bajos

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

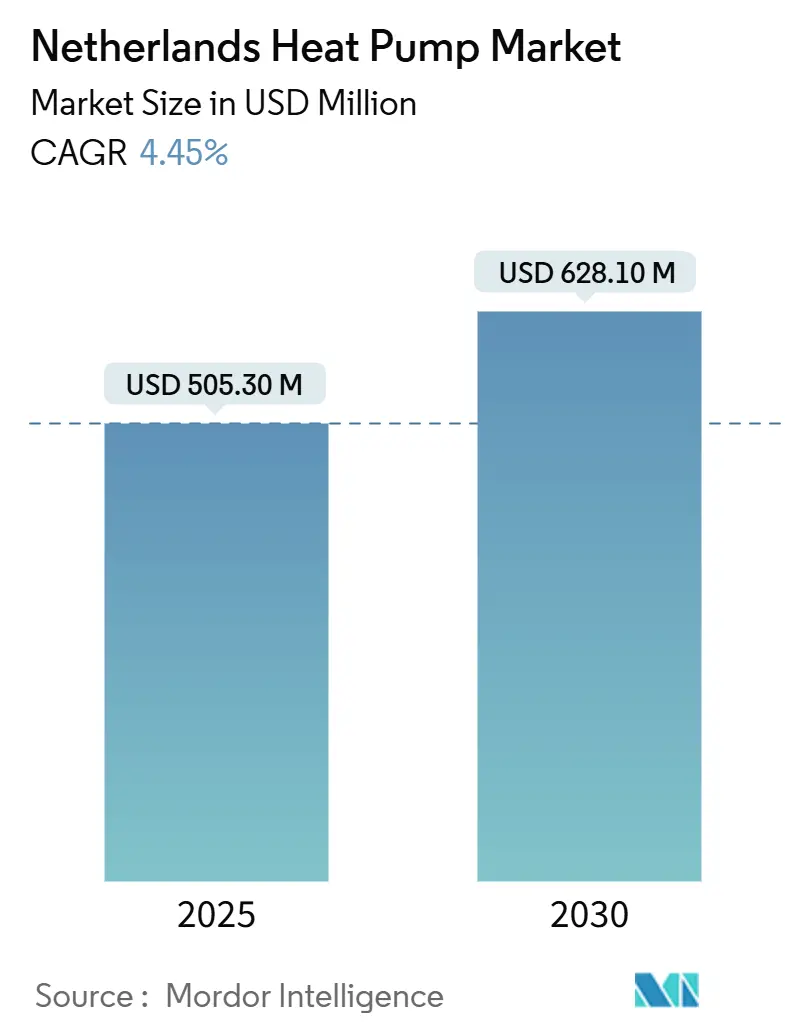

| Tamaño del Mercado (2025) | 505.30 Millones de dólares |

| Tamaño del Mercado (2030) | 628.10 Millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 4.45% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Bombas de Calor en los Países Bajos por Mordor Intelligence

El tamaño del mercado de bombas de calor en los Países Bajos generó 505,3 millones de USD en 2025 y se prevé que se expanda hasta los 628,1 millones de USD en 2030, lo que refleja una CAGR del 4,45% durante el período 2025-2030. El crecimiento se modera a corto plazo debido a los cambios en las políticas, los menores precios del gas natural y los ajustes en los subsidios que frenan la demanda; sin embargo, las perspectivas a largo plazo siguen ancladas en el plan legalmente vinculante del país para eliminar la calefacción de espacios con combustibles fósiles. Las unidades de fuente de aire siguen siendo indispensables porque se adaptan fácilmente a las casas adosadas predominantes en el país, mientras que las soluciones acuatérmicas y de fuente terrestre ganan terreno a través de proyectos de distrito que ofrecen mayores eficiencias del sistema. La congestión de la red sigue influyendo en el ritmo de instalación y en el diseño de los sistemas, impulsando la adopción de plataformas inteligentes de gestión energética y configuraciones híbridas que aplanan los perfiles de carga máxima. Mientras tanto, los objetivos de descarbonización industrial en el marco de la Fase 4 del Régimen de Comercio de Derechos de Emisión de la UE abren una vía de crecimiento paralela para las bombas de calor de gran capacidad, diversificando los flujos de ingresos y aislando parcialmente a los proveedores de la ciclicidad residencial. [1]Instrumentos y Perspectivas Multinivel de la Transición Energética Local Neerlandesa, Agencia Empresarial de los Países Bajos, 7 de mayo de 2025, iea.blob.core.windows.net.

Conclusiones Clave del Informe

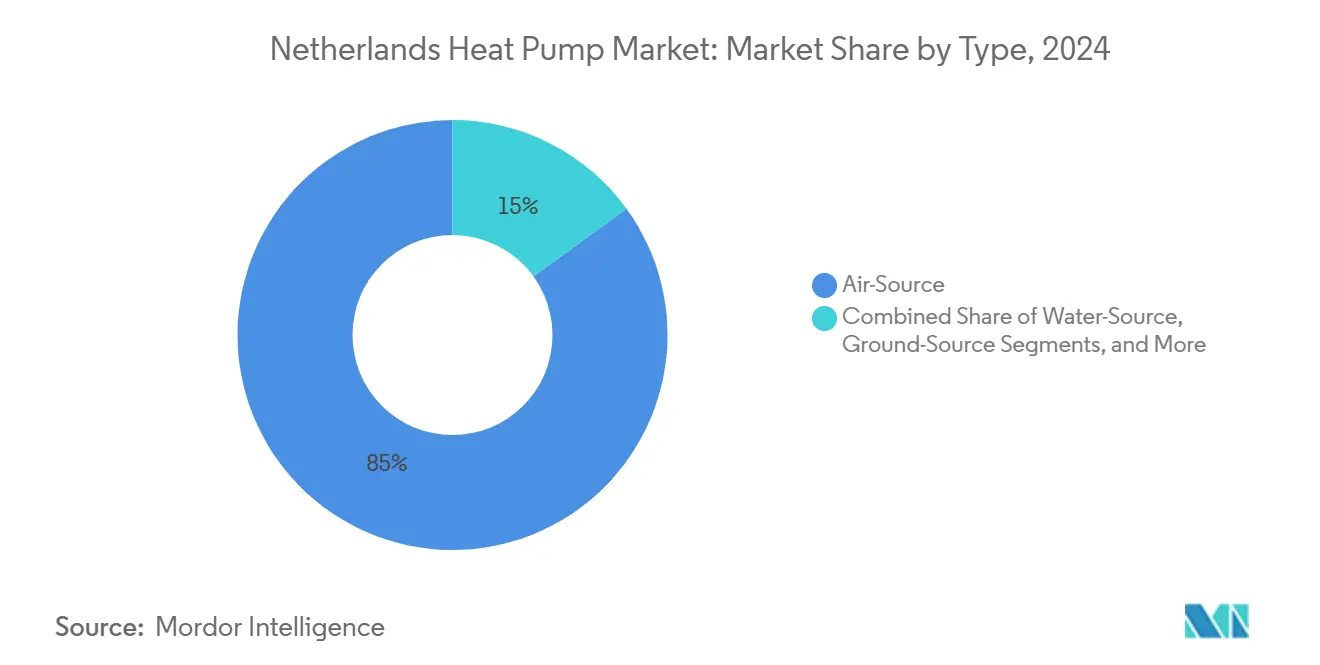

- Por tipo, las unidades de fuente de aire lideraron con una participación de ingresos del 85% en 2024; se proyecta que los sistemas de fuente terrestre registren la CAGR más rápida del 6,3% hasta 2030

- Por capacidad nominal, el segmento de menos de 10 kW mantuvo el 56% de la participación del mercado de bombas de calor en los Países Bajos en 2024, mientras que la banda de más de 100 kW está preparada para una CAGR del 6,2% hasta 2030

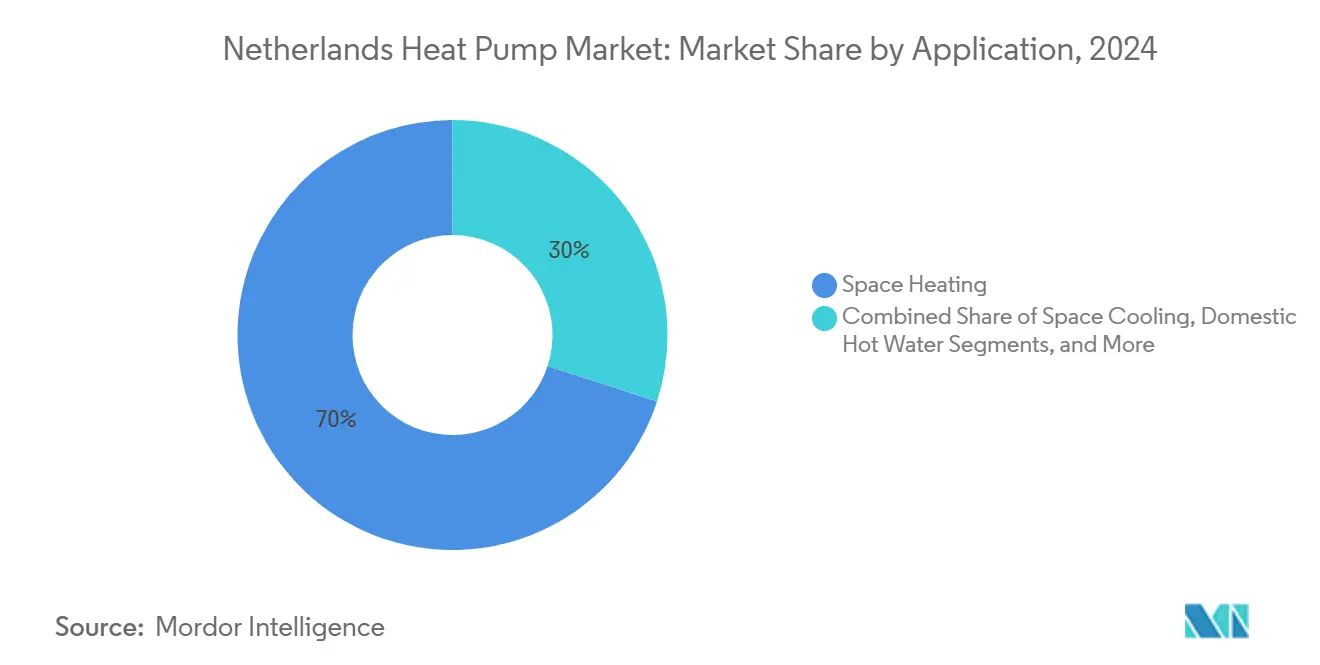

- Por aplicación, la calefacción de espacios representó el 70% del tamaño del mercado de bombas de calor en los Países Bajos en 2024 y avanza a una CAGR del 6,1% hasta 2030

- Por vertical de usuario final, el sector residencial dominó con una participación de ingresos del 60% en 2024; se prevé que las instalaciones industriales crezcan a una CAGR del 6%

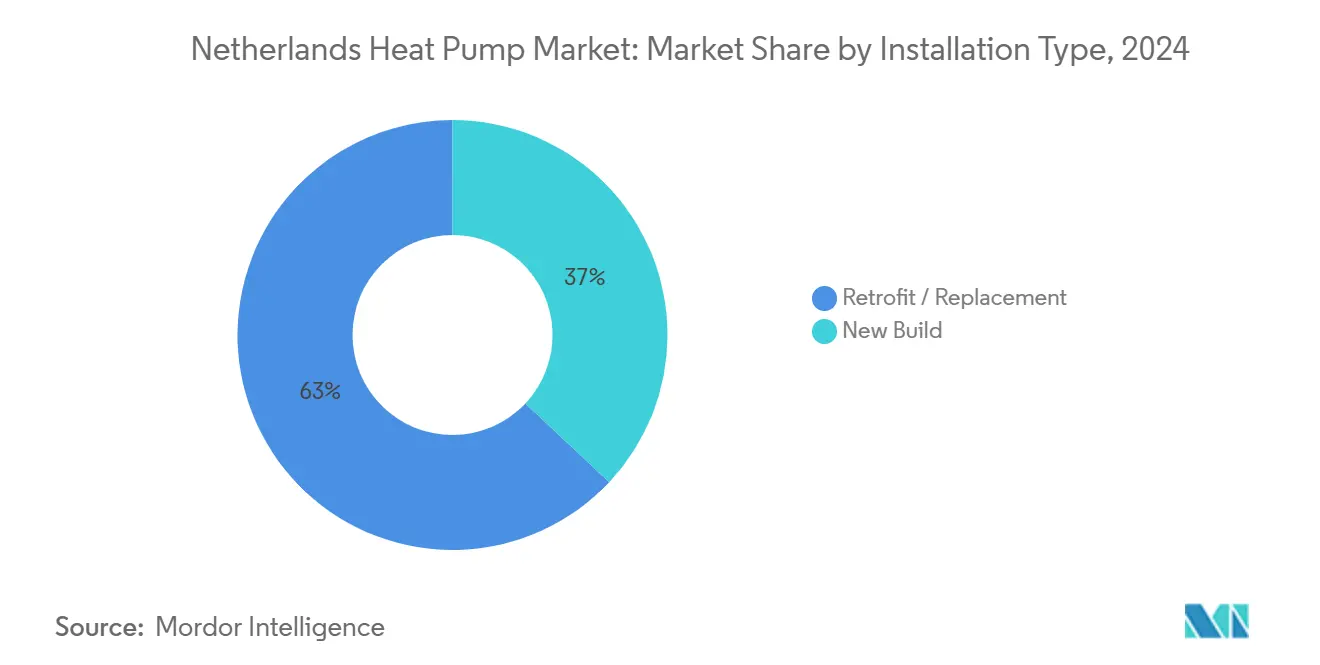

- Por tipo de instalación, las reformas captaron el 63% de los ingresos de 2024; se proyecta que los despliegues en obra nueva se expandan a una CAGR del 5,9%

- Por canal de ventas, las redes de instaladores controlaron el 70% de los ingresos de 2024, aunque se prevé que el comercio electrónico alcance una CAGR del 5,8% durante 2025–2030

Tendencias e Información del Mercado de Bombas de Calor en los Países Bajos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Regulaciones e incentivos de apoyo | +1.5% | Nacional – enfoque urbano | Mediano plazo (2–4 años) |

| Demanda creciente de sistemas de bombas de calor energéticamente eficientes | +1.2% | Distritos comerciales | Largo plazo (≥ 4 años) |

| Eliminación progresiva del gas natural | +2.1% | Grandes ciudades | Largo plazo (≥ 4 años) |

| Integración con redes acuatérmicas | +0.8% | Zonas costeras y fluviales | Mediano plazo (2–4 años) |

| Modelos de Calor como Servicio | +0.6% | Ámsterdam, Utrecht | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Regulaciones e Incentivos Gubernamentales de Apoyo

El programa ISDE asignó 735 millones de EUR (794 millones de USD) en 2024, compensando aproximadamente el 30% de los costos de instalación residencial. Sin embargo, los cambios de política de julio de 2024 sobre el mandato híbrido introdujeron incertidumbre que repercutió en las carteras de pedidos, lo que llevó a los promotores de Utrecht a reespecificar sistemas mixtos que puedan adaptarse a futuras normativas. El calendario de los subsidios ocupa ahora un lugar tan importante como la eficiencia del hardware en las decisiones de compra, lo que obliga a los fabricantes a perfeccionar rápidamente sus carteras de productos. Las regulaciones sobre refrigerantes también impulsan la reingeniería hacia unidades cargadas con propano, absorbiendo márgenes para mantener el impulso de ventas.

Demanda Creciente de Sistemas de Bombas de Calor Energéticamente Eficientes

La demanda de bombas de calor energéticamente eficientes está aumentando, impulsada por una mayor conciencia sobre el cambio climático, los incentivos gubernamentales y la rentabilidad. Como alternativa sostenible a los sistemas convencionales de refrigeración y calefacción, las bombas de calor están preparadas para un crecimiento significativo en su adopción en los próximos años. Con una mayor conciencia de los consumidores y respaldadas por las políticas gubernamentales, la presión por sistemas energéticamente eficientes se intensifica. En respuesta, los fabricantes están mejorando la eficiencia de las bombas de calor para alinearse con rigurosos estándares energéticos. Estas optimizaciones no solo conservan energía y reducen las facturas de servicios públicos, sino que también disminuyen las repercusiones medioambientales.

Eliminación Progresiva del Gas Natural en la Calefacción Neerlandesa

Los objetivos gubernamentales contemplan la conversión de 1,5 millones de hogares para 2030 y la calefacción universal libre de combustibles fósiles para 2050. Una reciente reforma de un edificio multifamiliar en Ámsterdam utilizó bombas de calor distribuidas para reducir las facturas de calefacción de los residentes un 40% y eliminar la dependencia directa del gas. Las fluctuaciones en los precios de los materiales, en particular del cobre, han llevado a los ingenieros a sustituir tuberías alternativas, lo que subraya cómo la dinámica de la cadena de suministro orienta las decisiones tecnológicas durante la transición.

Integración con Redes de Distrito Acuatérmicas

En los Países Bajos, la energía acuatérmica —que aprovecha el calor del agua superficial, las aguas residuales e incluso el agua potable— está consolidando un nicho en el panorama de las bombas de calor del país, gracias a su vasta infraestructura hídrica. La Visión de Transición Térmica adoptada por La Haya en 2023 destaca las redes de calefacción de distrito acuatérmicas como una solución fundamental para sus centros urbanos, donde las limitaciones de espacio dificultan la instalación de bombas de calor. Estas redes aprovechan bombas de calor de gran escala para extraer calor de baja temperatura de fuentes de agua y canalizarlo a través de sistemas de distrito. Este enfoque obtiene economías de escala que las instalaciones individuales no pueden igualar. En apoyo de esta iniciativa, la Agencia Empresarial de los Países Bajos está impulsando proyectos piloto que combinan bombas de calor con fuentes acuatérmicas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Cumplimiento normativo y estándares de seguridad | –0.8% | Zonas urbanas densas | Mediano plazo (2–4 años) |

| Escasez de mano de obra cualificada | –1.2% | Zonas rurales | Corto plazo (≤ 2 años) |

| Congestión de la red | –1.3% | Ámsterdam, Róterdam, Utrecht | Mediano plazo (2–4 años) |

| Competencia de las calderas de hidrógeno | –0.5% | Zonas industriales piloto | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Cumplimiento Normativo Estricto y Estándares de Seguridad

Los límites de ruido de 40–45 dB(A) en los linderos de las propiedades añaden 2.500 EUR (2.700 USD) por instalación urbana para la mitigación acústica. Las normativas paralelas sobre gases fluorados aceleran el cambio hacia refrigerantes naturales, alargando los ciclos de I+D y aumentando los costos de certificación. Los proveedores más pequeños tienen dificultades para absorber estas cargas, lo que eleva las barreras de entrada y empuja al mercado de bombas de calor en los Países Bajos hacia una mayor consolidación.

Escasez de Mano de Obra Cualificada

En 2024 surgieron casi 2.000 reclamaciones de consumidores relacionadas con la disponibilidad de instaladores. La inflación salarial de los técnicos certificados eleva los costos totales del sistema y alarga los períodos de amortización, lo que frena la adopción, especialmente en los segmentos sensibles al precio. La formación acelerada y los diseños modulares de conexión directa se están expandiendo, aunque las limitaciones de capacidad seguirán siendo vinculantes hasta 2026.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: La Fuente de Aire Domina Mientras la Geotérmica se Acelera

Las unidades de fuente de aire representaron el 85% del mercado de bombas de calor en los Países Bajos en 2024. Su ventaja de precio y su reducida huella se adaptan bien a las casas adosadas, y las estructuras de subsidios han favorecido históricamente estos modelos. El tamaño del mercado de bombas de calor en los Países Bajos atribuido a los sistemas de fuente terrestre es menor hoy en día, aunque se proyecta que este segmento alcance una CAGR del 6,3%, impulsado por los distritos vinculados a la acuatermia y las normas de Certificado de Eficiencia Energética 'A' para la nueva construcción.

Los factores de rendimiento estacional superan 5,0 para la fuente terrestre frente a 3,0–4,0 para la fuente de aire. Los proyectos piloto universitarios en Leiden, que lograron reducciones de CO₂ del 80%, validan el argumento de eficiencia, aunque los mayores costos de perforación y la escasez de instaladores limitan la velocidad de adopción. Las integraciones de paneles fotovoltaicos-térmicos sin ruido ilustran cómo la innovación aborda las limitaciones de espacio urbano y los requisitos normativos, apoyando una difusión más amplia en el mercado de bombas de calor de los Países Bajos.

Por Capacidad Nominal: Las Unidades Pequeñas Lideran, la Escala Industrial Crece

Las unidades de menos de 10 kW captaron el 56% de los ingresos del mercado de bombas de calor en los Países Bajos en 2024, lo que refleja el predominio de las residencias compactas. Las ofertas agrupadas con servicios públicos simplifican aún más la compra, manteniendo altas tasas de actividad a pesar de la volatilidad de los subsidios. La banda de 10–20 kW sigue para hogares más grandes y pequeñas oficinas, mientras que las instalaciones de más de 100 kW, aunque de nicho, tienen previsto crecer un 6,2% anual.

Las políticas de electrificación industrial y los clústeres de invernaderos sustentan la demanda de equipos de alta capacidad, diversificando el mercado de bombas de calor en los Países Bajos. El sistema de 250 kW de una planta láctea en Frisia que redujo el consumo de gas un 60% ejemplifica el potencial de amortización, incluso después de que las escaseces de componentes de control obligaran a revisar el diseño. Estos ejemplos animan a los sectores de uso intensivo de capital a reconsiderar las decisiones sobre calderas al final de su vida útil.

Por Aplicación: La Calefacción de Espacios se Expande Más Allá de los Límites Tradicionales

La calefacción de espacios representó el 70% de los ingresos del mercado de bombas de calor en los Países Bajos en 2024, tras la prohibición de las calderas de gas independientes en 2026. Los sistemas reversibles ahora incluyen capacidad de refrigeración, aumentando el atractivo del confort estival a medida que las olas de calor se vuelven más frecuentes. Las bombas de calor para agua caliente sanitaria tienen una participación menor, pero avanzan de forma constante como parte de paquetes integrados.

La calefacción y refrigeración de procesos constituye el nicho de mayor crecimiento con una CAGR del 6,1%, catalizada por los incentivos VEKI (Inversiones Climáticas Aceleradas en la Industria, un programa de subsidios) vinculados a la reducción de CO2. Los proyectos piloto farmacéuticos y de procesamiento de alimentos que muestran ahorros energéticos del 40% y reducciones de emisiones del 70% proporcionan evidencia de alta visibilidad a los consejos de administración, reforzando la trayectoria del mercado de bombas de calor en los Países Bajos en el ámbito industrial.

Por Vertical de Usuario Final: Base Residencial, Crecimiento Industrial

Los clientes residenciales aportaron el 60% de los ingresos de 2024, impulsados por los contratos de Calor como Servicio que eliminan las barreras de costo inicial y mejoran las calificaciones del Certificado de Eficiencia Energética. Los locales comerciales ocupan el segundo lugar, pero se enfrentan a desafíos de incentivos divididos entre propietarios e inquilinos. El sector industrial está preparado para una CAGR del 6% gracias a los gravámenes del Régimen de Comercio de Derechos de Emisión de la UE y a las tecnologías de alta temperatura en maduración, ampliando la huella de la industria de bombas de calor en los Países Bajos.

Los compradores institucionales —municipios, hospitales, escuelas— están acelerando la contratación masiva en el marco de los planes climáticos, aportando visibilidad a las carteras de pedidos y fomentando las inversiones en ensamblaje local. Las sinergias entre sectores, como los acuerdos de servicio compartido para el mantenimiento, mejoran la economía y suavizan las curvas de adopción.

Por Tipo de Instalación: Las Reformas Lideran, las Obras Nuevas se Aceleran

Los proyectos de reforma mantuvieron el 63% de la participación en 2024, dada la urgencia de descarbonizar 2,4 millones de hogares existentes. Las limitaciones de espacio, las actualizaciones eléctricas y el cumplimiento acústico complican estos trabajos, alargando los ciclos en comparación con las obras nuevas. No obstante, las innovaciones orientadas a la reforma, como las unidades híbridas todo en uno que reducen la mano de obra de instalación un 30%, apoyan el volumen continuo.

Las instalaciones en obra nueva, aunque representan el 37%, crecen un 5,9% anual gracias a los códigos de Edificios de Consumo de Energía Casi Nulo que prescriben sistemas bajos en carbono desde la fase de diseño. Los promotores integran circuitos de fuente terrestre o plantas acuatérmicas centrales para asegurar calificaciones de Certificado de Eficiencia Energética 'A' y cumplir con los criterios de financiación que prefieren los activos verdes, consolidando futuras ganancias de participación en el mercado de bombas de calor en los Países Bajos.

Por Canal de Ventas: Los Instaladores Dominan, el Comercio Electrónico en Auge

Las redes de instaladores tradicionales generaron el 70% de la participación en los ingresos de 2024, aprovechando la profunda confianza de los propietarios y las ofertas de servicio integral. Las ventas directas de los fabricantes de equipos originales atienden necesidades comerciales a medida, pero las plataformas digitales ahora captan la atención al combinar herramientas de configuración en línea con la ejecución por instaladores certificados.

El crecimiento del comercio electrónico a una CAGR del 5,8% remodela los recorridos del cliente, añadiendo transparencia de precios y financiación de compra ahora y pago después. El portal digital de un consorcio de instaladores de Holanda Septentrional redujo los costos de adquisición un 40%, lo que señala un potencial de margen al alza para los primeros adoptantes. Los mandatos regulatorios para la puesta en marcha certificada garantizan que el canal evolucione como instalación con un clic en lugar de bricolaje puro, preservando los estándares de calidad al tiempo que amplía el alcance.

Análisis Geográfico

Ámsterdam, Róterdam, Utrecht y La Haya concentran la adopción temprana de bombas de calor, respaldadas por las agendas de descarbonización municipales y la vivienda densa que favorece los despliegues coordinados. El distrito acuatérmico de La Haya para 500 apartamentos logró una reducción de emisiones del 50% en 2024, ilustrando la viabilidad urbana incluso ante las limitaciones de espacio. [2]Descarbonización de Hogares en Ciudades de los Países Bajos, OCDE, 2023, oecd.org Pacto de Alcaldes, "El Camino de La Haya hacia una Transición Energética Justa", Pacto de Alcaldes, 2025, eu-mayors.ec.europa.eu.

La congestión de la red determina la viabilidad regional, con algunos proyectos de Ámsterdam rediseñados hacia sistemas híbridos que reducen la demanda máxima un 40% tras los retrasos en la conexión. Los planes nacionales para duplicar la capacidad en diez años se enfrentan a escaseces de técnicos de línea cualificados y materiales, lo que implica un calendario de expansión escalonado que diferencia regionalmente el mercado de bombas de calor en los Países Bajos.

Las provincias rurales muestran una menor penetración, aunque con un interés creciente en los microdistritos de circuito terrestre compartido. El proyecto cooperativo de Frisia redujo los costos de instalación por hogar un 30% y mejoró la eficiencia estacional, mostrando cómo los modelos comunitarios pueden sortear tanto los cuellos de botella de capital como los de competencias. La financiación piloto en el marco del Programa Nacional para la Transición Térmica Local apoya 66 de estos planes de barrio, extendiendo la adopción más allá del corredor de la Randstad.

Panorama Competitivo

El mercado de bombas de calor en los Países Bajos está fragmentado. Gigantes internacionales como Daikin Industries Ltd., Mitsubishi Electric y Viessmann están intensificando la competencia en el mercado. Sus operaciones no solo están elevando los estándares de rendimiento, sino también introduciendo tecnologías avanzadas, incluidas las de alta temperatura y refrigerantes naturales. Mientras tanto, la marca Remeha de BDR Thermea ha reforzado la producción nacional con la inauguración de una nueva fábrica en 2023, con una producción anual de 140.000 unidades. Este movimiento garantiza una cadena de suministro resiliente y permite la distribución libre de aranceles en toda la UE. [3]BDR Thermea Group, "Remeha Abre la Mayor Fábrica de Bombas de Calor en los Países Bajos", BDR Thermea Group, 28 de agosto de 2023, bdrthermeagroup.com

Quatt BV, un recién llegado respaldado por capital de riesgo, se centra en la optimización impulsada por IA y ha instalado más de 7.500 bombas de calor inteligentes en los Países Bajos en los últimos dos años. El breve período de amortización de la organización ha hecho que sus bombas de calor sean cada vez más populares entre la población.

Mientras que los actores establecidos experimentan cierto crecimiento gracias a la fidelidad de los instaladores y las redes de posventa, los nichos emergentes tanto en servicios industriales como digitales están atrayendo a nuevos competidores. El auge de las asociaciones entre fabricantes de equipos originales y empresas de servicios energéticos está creando ofertas integradas.

Líderes de la Industria de Bombas de Calor en los Países Bajos

Viessmann Climate Solutions SE

Trane Technologies Plc

Daikin Industries Ltd.

Johnson Controls International Plc

Panasonic Holdings Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Viessmann Climate Solutions ha presentado dos nuevas familias de bombas de calor: la Vitocal 250 y la Vitocal 150. La serie Vitocal 250 de gama alta presume de eficiencia de primer nivel, un confort incomparable y mínimas emisiones de ruido, mientras que la serie Vitocal 150, más económica, ofrece una alternativa rentable. Cabe destacar que las bombas de calor Vitocal 250-A han logrado una reducción de las emisiones de ruido de hasta 5 dB(A), situándose ahora en 49 dB(A), Tipo A 10, lo que se alinea con las regulaciones de Diseño Ecológico. Esto se logró mejorando la sinergia entre el compresor y el ventilador.

- Abril de 2025: Copeland, un proveedor de soluciones climáticas sostenibles, ha invertido estratégicamente en BlueHeart Energy, una empresa emergente con sede en los Países Bajos que está desarrollando una tecnología innovadora de bombas de calor. Este movimiento subraya el compromiso de Copeland con el fomento de innovaciones que combatan el cambio climático y aspiren a las emisiones netas cero.

- Febrero de 2025: Una planta municipal de tratamiento de aguas residuales ha sido dotada de una bomba de calor a gran escala en Utrecht, los Países Bajos, gracias a los esfuerzos colaborativos de Innomotics, Eneco y Johnson Controls. El sistema recién instalado cuenta con cuatro intercambiadores de calor, cada uno equipado con doble compresor. Al aprovechar el calor residual de 65 millones de litros de aguas residuales tratadas diariamente, el sistema produce entre 25 MW y 27 MW de calor. Esta producción satisface el 15% de la demanda de calefacción de distrito tanto de Utrecht como de Nieuwegein, sirviendo efectivamente a alrededor de 20.000 hogares.

- Noviembre de 2024: Trane ha presentado el RTSF HT, una bomba de calor de agua a agua de alta temperatura que puede producir agua caliente a temperaturas de hasta 110 °C. El RTSF HT se une a la gama CITY de Trane, que incluye bombas de calor y enfriadoras compactas de agua a agua. Diseñado para reducir las emisiones de carbono en la calefacción de procesos de alta temperatura, un sector que aún depende en gran medida de las calderas de combustibles fósiles.

Research Methodology Framework and Report Scope

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado neerlandés de bombas de calor como el valor anual generado por los sistemas de bombas de calor eléctricas híbridas, geotérmicas y aerotérmicas construidas en fábrica con una potencia inferior a 500 kW que se venden para calefacción de espacios o procesos, agua caliente y refrigeración reversible en edificios residenciales, comerciales y de industria ligera neerlandeses. Incluimos tanto las unidades autónomas como las híbridas, siempre que haya un compresor de bomba de calor.

Exclusiones. Excluimos los acondicionadores de aire sin ciclos de calefacción, las resistencias eléctricas puras, las grandes bombas de calor de energía urbana de más de 500 kW y las bombas de calor de absorción alimentadas con gas, que se analizan por separado en nuestros estudios más amplios sobre calefacción, ventilación y aire acondicionado.

Segmentación

- Por Tipo

- Fuente de Aire

- Fuente de Agua

- Fuente Terrestre (Geotérmica)

- Otros Tipos

- Por Capacidad Nominal (kW)

- Menos de 10 kW

- 10-20 kW

- 20-50 kW

- 50-100 kW

- Más de 100 kW

- Por Aplicación

- Calefacción de Espacios

- Refrigeración de Espacios

- Agua Caliente Sanitaria

- Otras Aplicaciones

- Por Vertical de Usuario Final

- Residencial

- Comercial

- Industrial

- Institucional

- Por Tipo de Instalación

- Obra Nueva

- Reforma / Sustitución

- Por Canal de Ventas

- Directo (Fabricante de Equipos Originales al Usuario Final)

- Red de Distribuidores / Instaladores

- Comercio Electrónico

Metodología de investigación detallada y validación de datos

Investigación primaria

A continuación, los analistas de Mordor entrevistaron a instaladores holandeses, compradores mayoristas, cooperativas energéticas e ingenieros de planificación de redes de Randstad, Noord-Brabant y Groningen. Estas conversaciones nos ayudaron a validar los ratios de retroadaptación a nueva construcción, los plazos de instalación, las tasas de aceptación de subvenciones y el probable cambio hacia modelos de refrigerante natural, llenando los vacíos dejados por el trabajo de oficina.

Investigación documental

Empezamos recopilando indicadores de oferta y demanda de dominio público procedentes de fuentes como Estadísticas de los Países Bajos, datos de Eurostat sobre el balance energético, códigos de importación de las aduanas holandesas, boletines de ventas de la Asociación Europea de Bombas de Calor y documentos políticos del Ministerio de Economía. Los libros blancos de asociaciones comerciales, los portales de licitaciones municipales y las solicitudes de patentes de compresores de R-290 completaron el cuadro. A continuación, nuestro equipo recurrió a bases de datos de pago, como D&B Hoovers para los ingresos de los instaladores holandeses y Dow Jones Factiva para las noticias de inversión, con el fin de cotejar las huellas de las empresas y los precios medios de venta. Esta revisión por capas estableció los volúmenes fundamentales, las capacidades típicas y las tendencias históricas de los ASP. Las fuentes citadas son meramente ilustrativas; se consultaron muchas otras para comprobar su coherencia.

Dimensionamiento y previsión del mercado

Utilizamos un modelo de demanda descendente, a partir del parque de viviendas, las normas de carga térmica por superficie y los hitos de sustitución de calderas anunciados, corroborado con un modelo ascendente de envíos de unidades de muestra de los principales distribuidores. Entre las variables fundamentales del modelo figuran los presupuestos de incentivos ISDE concedidos, los diferenciales de precios entre la electricidad y el gas, las estadísticas de las colas de conexión a la red y la expedición anual de permisos de construcción. Una regresión multivariante proyecta cada impulsor hasta 2030, permitiendo el análisis de escenarios en torno a la política o a las perturbaciones de los precios del combustible. En los casos en que las muestras de envíos eran parciales, se rellenaron las lagunas mediante comprobaciones de canales y valores medios de facturas antes de conciliar los totales con los datos comerciales.

Ciclo de validación y actualización de datos

Cada ciclo, nuestros analistas triangulan los resultados del modelo con los recuentos de unidades de la EHPA y los valores de importación de la CBS; las anomalías provocan nuevos contactos con al menos un participante en el mercado antes de su aprobación. Los informes se actualizan anualmente, y se publican actualizaciones provisionales cuando se producen acontecimientos importantes, como revisiones del presupuesto de incentivos, que modifican la base de referencia.

Por qué la línea de base de las bombas de calor de Mordor en los Países Bajos es fiable

Las cifras publicadas suelen divergir porque las empresas aplican ámbitos de equipamiento, hipótesis de precios y cadencias de actualización distintos. Nuestra referencia para 2025 se basa abiertamente en las normas de capacidad instalada y los ASP vinculados a subvenciones, que nuestro equipo vuelve a verificar cada trimestre.

Entre los principales impulsores de las diferencias se incluyen estudios de la competencia que incluyen todo el universo de equipos de calefacción, ventilación y aire acondicionado en una única partida o, por el contrario, aíslan únicamente los bucles geotérmicos; algunos también proyectan en euros y utilizan tipos de cambio estáticos de 2022, lo que infla las diferencias una vez que se actualizan en dólares estadounidenses. Nuestra actualización anual y la doble validación del volumen y el valor atenúan estas distorsiones.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| 505 MILLONES DE USD (2025) | Inteligencia de Mordor | - |

| 2.430 MILLONES DE DÓLARES (2025) | Consultoría regional A | Incluye todos los equipos de calefacción, ventilación y aire acondicionado holandeses, no sólo las bombas de calor. |

| 302 MILLONES DE USD (2027) | Diario profesional B | Sólo cubre los sistemas geotérmicos; omite las fuentes de aire y las unidades híbridas. |

Estos contrastes demuestran que el alcance específico de Mordor, las actualizaciones de precios en tiempo real y las comprobaciones cruzadas bidireccionales proporcionan una base de referencia equilibrada y repetible en la que pueden confiar los responsables de la toma de decisiones.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de bombas de calor en los Países Bajos?

El mercado generó 505,3 millones de USD en 2025 y se prevé que alcance los 628,1 millones de USD en 2030.

¿Qué tipo de bomba de calor domina las instalaciones neerlandesas?

Los modelos de fuente de aire mantuvieron una participación de ingresos del 85% en 2024 porque se adaptan fácilmente al parque de viviendas existente del país.

¿Qué tan grave es la congestión de la red para el crecimiento futuro?

Las restricciones de la red restan un estimado de 1,3 puntos porcentuales a la CAGR prevista, lo que impulsa los diseños híbridos y la gestión inteligente de la energía para distribuir las cargas máximas.

¿Qué segmento de clientes crecerá más rápido hasta 2030?

Se proyecta que los usuarios industriales adopten bombas de calor a una CAGR del 6% a medida que la Fase 4 del Régimen de Comercio de Derechos de Emisión de la UE eleva el costo del calor de proceso intensivo en carbono.

¿Cómo están abordando los fabricantes las normas más estrictas sobre refrigerantes?

Las marcas líderes ahora lanzan unidades cargadas con propano e invierten en la producción local de compresores para cumplir con los límites de gases fluorados y al mismo tiempo acortar las cadenas de suministro.

¿Qué modelos de financiación innovadores están impulsando la adopción?

Las suscripciones de Calor como Servicio eliminan los costos iniciales y garantizan el rendimiento, haciendo que la tecnología sea atractiva para los inquilinos y los propietarios con presupuesto ajustado, especialmente en Ámsterdam y Utrecht.

Última actualización de la página el: