Tamaño y Participación del Mercado de Bombas de Calor en Suecia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

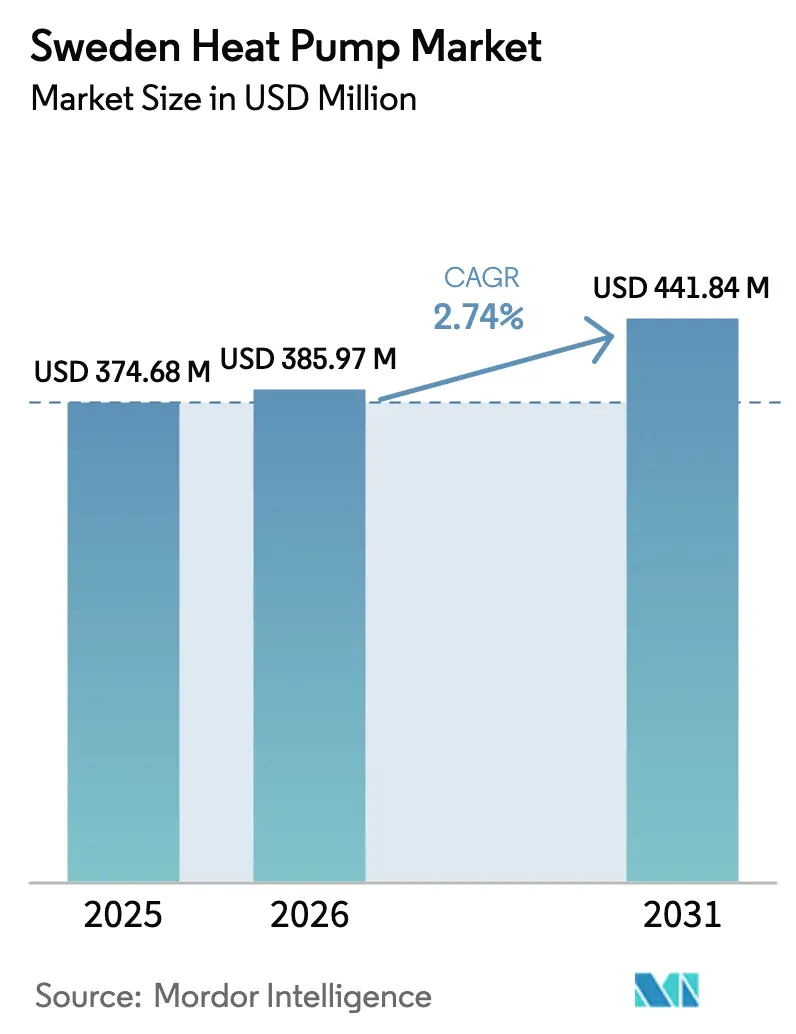

| Tamaño del mercado en el año base (2025) | 374.68 Millones de dólares |

| Tamaño del Mercado (2026) | 385.97 Millones de dólares |

| Tamaño del Mercado (2031) | 441.84 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 2.74% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Bombas de Calor en Suecia por Mordor Intelligence

El tamaño del mercado de bombas de calor en Suecia fue valorado en USD 374,68 millones en 2025 y se estima que crecerá desde USD 385,97 millones en 2026 hasta alcanzar USD 441,84 millones en 2031, a una CAGR del 2,74% durante el período de pronóstico (2026-2031). Un impulso liderado por políticas de electrificación, el impuesto al carbono más alto del mundo y una base instalada madura de aproximadamente 2,4 millones de unidades sustentan el impulso de la demanda. Los volúmenes a corto plazo se suavizan a medida que el crédito fiscal ROT temporal del 50% expiró a finales de 2025, aunque los impulsores estructurales como el Reglamento F-Gas de la UE, las subvenciones para la descarbonización industrial y la creciente diferencia de precios entre electricidad y combustibles fósiles sostienen el crecimiento a mediano plazo. Los cuellos de botella en la capacidad de la red en las zonas meridionales SE3 y SE4, junto con la escasez de 5.000 a 10.000 instaladores certificados, generan fricciones que desplazan algunos proyectos hacia sistemas híbridos en lugar de la electrificación pura. Los fabricantes aceleran la adopción del propano, y los líderes nacionales NIBE y CTC defienden su cuota mientras las marcas globales aprovechan las adquisiciones de redes de servicio para penetrar en los segmentos comerciales. En todas las categorías de clientes, los controles digitales y las capacidades de respuesta a la demanda se convierten en características imprescindibles a medida que las tarifas por efecto llegan en 2027.

Conclusiones Clave del Informe

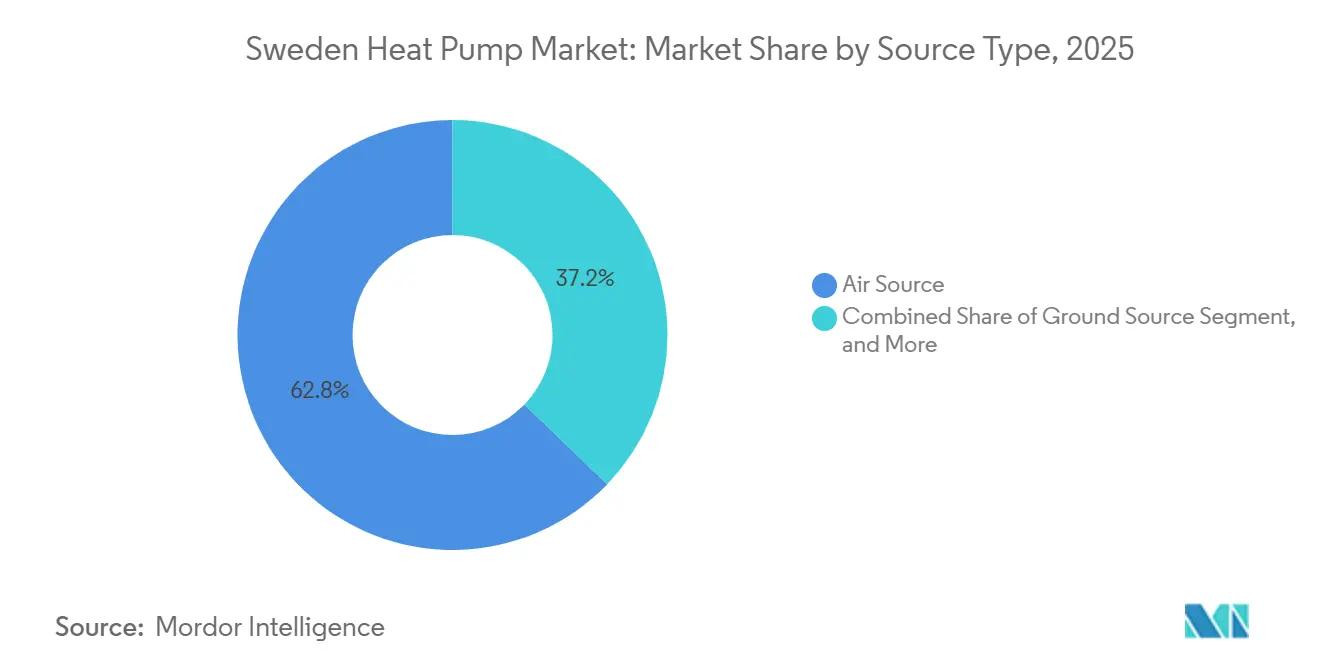

- Por tipo de fuente, los sistemas de fuente de aire captaron el 62,78% de la participación del mercado de bombas de calor en Suecia en 2025, mientras que se proyecta que las configuraciones híbridas se expandirán a una CAGR del 3,61% hasta 2031.

- Por tecnología, la tecnología aire a agua representó el 54,48% del tamaño del mercado de bombas de calor en Suecia en 2025, y las soluciones de tierra a agua representan la tecnología de más rápido crecimiento con una CAGR del 3,02% hasta 2031.

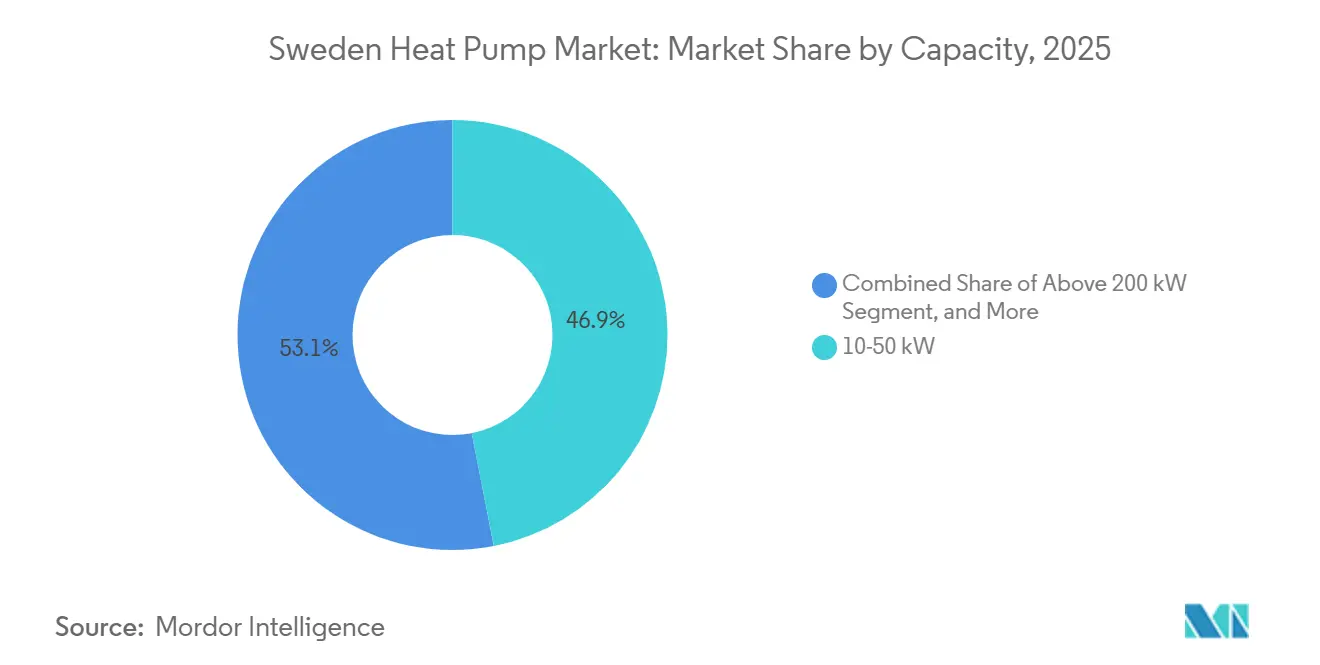

- Por capacidad, la banda de capacidad de 10-50 kW representó el 46,93% de la demanda en 2025; los sistemas por encima de 200 kW avanzan a una CAGR del 2,92% hasta 2031.

- Por aplicación, la calefacción de espacios lideró con una participación del 66,52% del tamaño del mercado de bombas de calor en Suecia en 2025, mientras que se prevé que la calefacción industrial y de procesos registre la CAGR más alta del 4,86% hasta 2031.

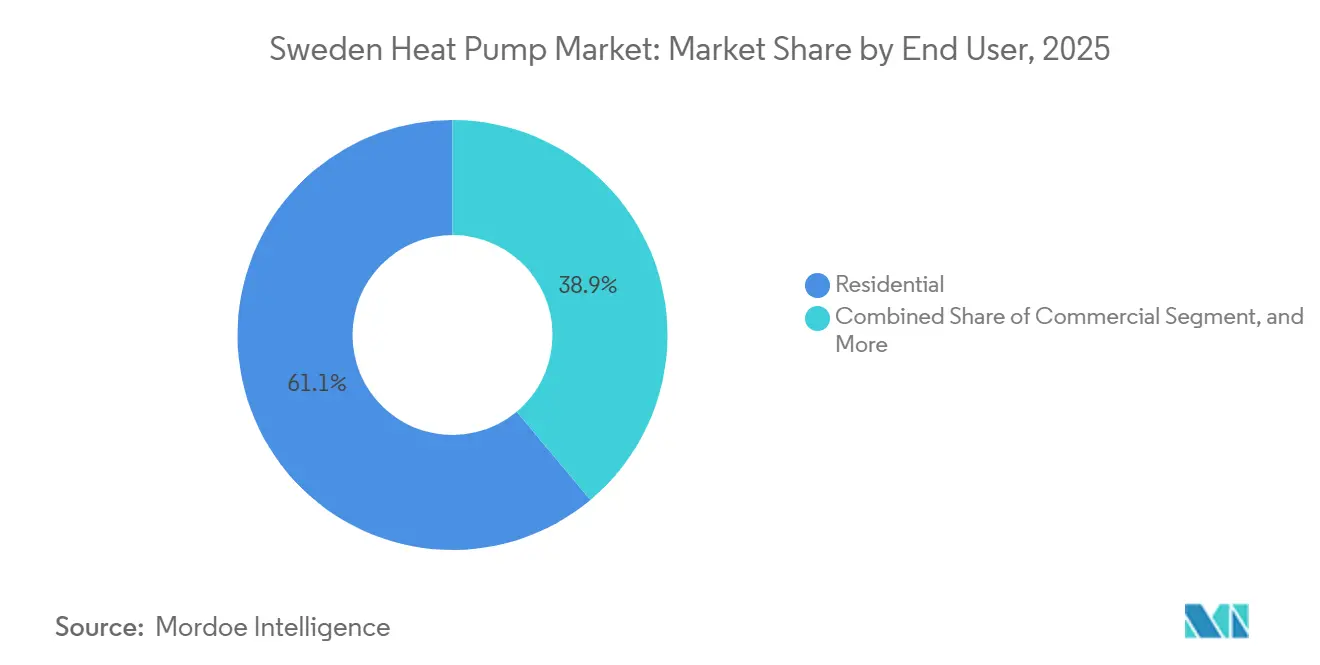

- Por usuario final, los usuarios residenciales representaron el 61,09% de la demanda en 2025, aunque el segmento de usuarios finales industriales está destinado a crecer más rápidamente a una CAGR del 2,98% hasta 2031.

- Por instalación, las nuevas instalaciones contribuyeron con el 59,21% de las ventas en 2025, mientras que se proyecta que la actividad de reforma se expanda a una CAGR del 2,86% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Bombas de Calor en Suecia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Sólidas Subvenciones Gubernamentales y Esquema de Crédito Fiscal ROT | +0.9% | Nacional, mayor adopción en SE3 y SE4 | Corto plazo (≤ 2 años) |

| Escalada del Impuesto al Carbono y Presión de la Fase IV del EU ETS | +0.7% | Nacional, con efectos secundarios en los clústeres industriales de SE1 y SE2 | Mediano plazo (2-4 años) |

| Aumento en la Adopción de Refrigerantes de Bajo PCG (R290, CO₂) | +0.5% | Nacional, liderado por instalaciones residenciales de fuente de aire en SE3, SE4 | Mediano plazo (2-4 años) |

| Creciente Diferencial de Precios entre Electricidad y Combustibles Fósiles | +0.4% | SE4 más afectado; SE1, SE2 se benefician de precios más bajos | Largo plazo (≥ 4 años) |

| Integración de Respuesta a la Demanda con Plataformas IoT para Hogares Inteligentes | +0.2% | Zonas urbanas SE3, SE4 | Mediano plazo (2-4 años) |

| Demanda de Clústeres Industriales de Bombas de Calor de Alta Temperatura Preparadas para Hidrógeno | +0.3% | Corredores industriales SE1, SE2 | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Sólidas Subvenciones Gubernamentales y Esquema de Crédito Fiscal ROT

La elevada deducción ROT del 50% aplicada hasta diciembre de 2025 acortó los períodos de recuperación de la inversión para las unidades de fuente de aire a tan solo cinco años, impulsando un aumento del 15-20% en las instalaciones de 2025.[1]Skatteverket, "Normas de Deducción ROT 2025-2026," skatteverket.se La subvención complementaria de eficiencia para viviendas unifamiliares añade SEK 30.000 (USD 3.160) a los presupuestos de materiales y permanece vigente hasta 2030, sosteniendo la demanda residencial de base. La adopción se concentra en Estocolmo y Malmö, donde los altos ingresos y el envejecido parque de calderas de gasóleo coexisten con elevadas tarifas de conexión a la calefacción urbana. A medida que la participación ROT revierte al 30%, se observa una normalización de la demanda para 2026-2027, aunque las normas de elegibilidad que exigen contratistas con certificación ISO 9001 y técnicos certificados en gases fluorados restringen la oferta y sostienen los precios.[2]Agencia Sueca de Energía, "Programa de Electrificación Industrial," energimyndigheten.se

Escalada del Impuesto al Carbono y Presión de la Fase IV del EU ETS

El impuesto al carbono de Suecia aumentó a SEK 1.520 (USD 160) por tonelada de CO₂ en 2026, dejando las calderas de gasóleo económicamente inviables y reduciendo su presencia residencial al 2,6%.[3]Naturvårdsverket, "Emisiones Climáticas de Suecia 1990-2024," naturvardsverket.se El ETS2 añadirá un costo de derechos de emisión a partir de 2027, consolidando la falta de competitividad de los combustibles fósiles tanto en edificios como en la industria. Las plantas de pasta de papel, acero y productos químicos en SE1 y SE2 despliegan por tanto bombas de calor de alta temperatura a escala de megavatios para reciclar el calor residual y reducir drásticamente las emisiones de Alcance 1, como lo ejemplifican el molino Husum de Metsä Board y el proyecto Hybrit de SSAB.

Aumento en la Adopción de Refrigerantes de Bajo PCG (R290, CO₂)

El uso del propano saltó al 51% de las unidades de extracción de aire en 2024, ya que el Reglamento UE 2024/573 prohíbe los hidrofluorocarburos de alto PCG en sistemas de pequeña capacidad a partir de 2027.[4]Diario Oficial de la UE, "Reglamento (UE) 2024/573," eur-lex.europa.eu NIBE informa que más del 80% de su cartera residencial ya utiliza R290, empleando cargas de menos de un kilogramo que mitigan el riesgo de inflamabilidad. Las estipulaciones adicionales de Suecia sobre ventilación y formación de instaladores alargan los permisos unas semanas, pero no han frenado la adopción, especialmente porque el propano permite temperaturas de suministro de hasta 75 °C que satisfacen los circuitos de radiadores heredados.

Creciente Diferencial de Precios entre Electricidad y Combustibles Fósiles

Los diferenciales regionales alcanzaron 49 öre por kWh en 2025, con SE4 pagando el triple de la media del norte de SE1. Los precios del gas natural, más del doble de la media de la UE, consolidan la ventaja económica de las bombas de calor cuyo COP estacional supera 3,5. Las próximas tarifas por efecto basadas en capacidad hacen esencial el desplazamiento de carga; los hogares con contratos dinámicos ya utilizan las horas de precios negativos para precalentar los depósitos de almacenamiento, amplificando el ahorro frente a las calderas de gas.[5]Inspectorado de Mercados de Energía de Suecia, "Informe de Precios Dinámicos 2025," ei.se

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Cuellos de Botella en la Capacidad de la Red en Zonas de Rápida Urbanización | -0.6% | SE3 Estocolmo, SE4 Malmö y Gotemburgo | Corto plazo (≤ 2 años) |

| Elevados Costos Iniciales de Equipos y Perforación para Bombas de Calor Geotérmicas | -0.4% | Nacional, más pronunciado en las zonas rurales SE1 y SE2 | Mediano plazo (2-4 años) |

| Escasez de Mano de Obra Cualificada para Reformas a Gran Escala | -0.3% | Nacional, agudo en SE3 y SE4 | Mediano plazo (2-4 años) |

| Incertidumbre Regulatoria en torno al Calendario de Revisión del Reglamento F-Gas de la UE | -0.2% | Nacional | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Cuellos de Botella en la Capacidad de la Red en Zonas de Rápida Urbanización

La alerta de Ellevio sobre retrasos de conexión de 10 a 15 años para cargas superiores a 100 kW en Estocolmo congela muchos proyectos comerciales.[6]Ellevio, "Declaración de Capacidad de la Red 2025," ellevio.se Miles de solicitudes pendientes y déficits de transformadores de hasta el 40% en Malmö y Gotemburgo dificultan la electrificación pura, por lo que los promotores especifican respaldo de gasóleo o pellets hasta que se actualicen las subestaciones. Aunque Svenska Kraftnät invierte SEK 100.000 millones (USD 10.500 millones) en el refuerzo de la red troncal, la distribución local sigue siendo el punto de estrangulamiento. Las tarifas por efecto que llegarán en 2027 penalizarán el consumo en horas punta, presionando a los usuarios que no puedan desplazar la demanda de calor fuera de los picos matutinos y vespertinos.

Elevados Costos Iniciales de Equipos y Perforación para Bombas de Calor Geotérmicas

Las instalaciones residenciales de fuente geotérmica suelen costar entre SEK 150.000 y 300.000 (USD 15.840-31.680), siendo la perforación responsable de casi la mitad de ese total.[7]Servicio Geológico de Suecia, "Reglamentos de Permisos de Perforación," sgu.se Los procesos de obtención de permisos añaden meses, y las zonas de protección de aguas excluyen los circuitos geotérmicos en aproximadamente el 15% del territorio sueco. Como resultado, las ventas anuales de fuente geotérmica cayeron de 40.000 unidades en 2015 a aproximadamente 15.000 en 2023, a pesar de su superior COP cercano a 6,0. La subvención para viviendas unifamiliares cubre los materiales, no la perforación, dejando un largo período de recuperación de 10 a 15 años que disuade a los compradores rurales incluso donde la electricidad es barata.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Fuente: Las Configuraciones Híbridas Cubren la Incertidumbre de la Red

Las unidades de fuente de aire representaron el 62,78% de la participación del mercado de bombas de calor en Suecia en 2025, consolidando firmemente las sustituciones residenciales y comerciales pequeñas de sistemas eléctricos directos y de gasóleo. Su ventana de instalación típica de dos días, el menor costo de capital y la elegibilidad para los reembolsos ROT sustentan la ventaja en volumen. El tamaño del mercado de bombas de calor en Suecia dentro de este segmento se estabiliza ahora a medida que crece la saturación en las viviendas unifamiliares, pero las ventas siguen siendo resilientes porque el parque envejecido sigue rotando cada año. Los sistemas híbridos que combinan una bomba de calor con respaldo de pellets o gasóleo escalan más rápidamente a una CAGR del 3,61% hasta 2031, porque los promotores en las zonas restringidas SE3 y SE4 deben cubrir los retrasos en el acceso a la red. Los diseños de fuente de agua siguen siendo un nicho, limitados a propiedades junto a lagos y circuitos de refrigeración industrial, mientras que los sistemas de fuente geotérmica luchan contra los mayores gastos de perforación aunque registren coeficientes de rendimiento estacionales superiores a 6,0.

El impulso futuro se centra en los híbridos que pueden cambiar a biomasa o combustible fósil durante las horas de precios punta o los cortes de red, controlando así el costo total de propiedad a pesar de las volátiles tarifas eléctricas en el sur de Suecia. La fuente geotérmica mantiene una participación rural significativa en SE1 y SE2, donde los precios vinculados a la energía hidroeléctrica son bajos y las condiciones del lecho rocoso facilitan la perforación. Los proveedores de fuente de aire defienden su dominio mediante modelos cargados con propano para climas fríos, como la serie S2125 de NIBE, que mantiene el 100% de capacidad a -15 °C y alcanza una temperatura de suministro de 75 °C, permitiendo reformas en circuitos de radiadores heredados. A medida que los instaladores se enfrentan a una escasez de 5.000 a 10.000 técnicos, los productos que minimizan las horas de trabajo y la complejidad de la puesta en marcha deberían preservar el liderazgo de la fuente de aire dentro del mercado de bombas de calor en Suecia.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Tecnología: La Tecnología de Tierra a Agua Gana Terreno en el Calor de Procesos Industriales

La tecnología aire a agua representó el 54,48% del tamaño del mercado de bombas de calor en Suecia en 2025, atendiendo la mayoría de las necesidades de calefacción de espacios y agua caliente sanitaria en casas unifamiliares y bloques multifamiliares. Su popularidad se debe al precio moderado de los equipos, generalmente entre SEK 80.000 y 120.000 (USD 7.500-11.300), y a un proceso de obtención de permisos que evita la perforación. Sin embargo, los sistemas de tierra a agua registran una CAGR más sólida del 3,02% hasta 2031, ya que las instalaciones de pasta de papel, acero y productos químicos requieren vapor a 150-180 °C y no pueden tolerar las oscilaciones de rendimiento vinculadas a las temperaturas del aire exterior. El agua a agua sigue siendo un nicho inferior al 3%, vinculado a aplicaciones en centros de datos o junto a lagos.

Los usuarios industriales ahora aprovechan las subvenciones de la Agencia Sueca de Energía que subsidian hasta el 30% de los proyectos de circuito geotérmico por encima de 1 MW, comprimiendo los períodos de recuperación a cuatro años y adelantando al segmento a pesar del mayor costo inicial. Los adoptantes residenciales aún prefieren el aire a agua por su rápida instalación, aunque las versiones basadas en propano satisfacen muchos de los requisitos de temperatura anteriormente reservados para los circuitos geotérmicos, reduciendo la brecha funcional. Las unidades de aire a aire, comunes para la calefacción suplementaria de habitaciones en el parque antiguo, continúan perdiendo cuota porque las nuevas etiquetas de Ecodiseño penalizan las soluciones de cobertura parcial. Estos cambios realinean colectivamente las preferencias tecnológicas, pero dejan al aire a agua como el líder numérico del mercado de bombas de calor en Suecia.

Por Capacidad: Los Sistemas a Gran Escala Sirven a la Calefacción Urbana y a la Industria

La banda de 10-50 kW representó el 46,93% de los envíos de 2025, reflejando su adecuación para viviendas unifamiliares y pequeñas propiedades comerciales donde las cargas de diseño rara vez superan los 15 kW. A pesar de ese dominio, el crecimiento se modera a aproximadamente el 2,5% anual porque la penetración en obra nueva ya supera el 85%. Los sistemas por encima de 200 kW, en cambio, registran una CAGR del 2,92% hasta 2031, ya que las empresas de calefacción urbana, las plantas de aguas residuales y los campus industriales electrifican el calor de proceso y valorizan los flujos de residuos. Los proyectos a esta escala se benefician de economías en los costos de mano de obra; la instalación promedia entre SEK 150 y 200 (USD 15-21) por kW frente a SEK 400-500 (USD 42-52) por kW para las unidades residenciales, y de condiciones de acceso a la red preferentes ofrecidas por los operadores de transmisión que valoran las contribuciones de flexibilidad.

Las instalaciones de gran capacidad también capturan ingresos al inscribirse en los mercados de reserva de Svenska Kraftnät a través de agregadores, añadiendo una capa financiera no disponible para los dispositivos más pequeños. Las máquinas de rango medio de 50-200 kW llenan el vacío multifamiliar y comercial mediano, y continuarán expandiéndose a medida que las asociaciones de condominios en SE3 y SE4 aprueben presupuestos de reforma. Las unidades de menos de 10 kW están presionadas por normas de refrigerantes más estrictas que elevan los costos de la lista de materiales sin un poder de fijación de precios equivalente. En general, la migración de capacidad hacia el extremo superior eleva el precio de venta promedio en el mercado de bombas de calor en Suecia y atrae a competidores internacionales especializados en tecnología de alta temperatura a escala de megavatios.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Aplicación: La Calefacción Industrial y de Procesos Supera el Crecimiento de la Calefacción de Espacios

La calefacción de espacios aún generó el 66,52% de la demanda de 2025, anclando el mercado de bombas de calor en Suecia, aunque la calefacción industrial y de procesos se expande a una CAGR del 4,86% hasta 2031 a medida que los objetivos de descarbonización se endurecen. Proyectos de alta temperatura como la línea de acero Hybrit de SSAB y el molino Fors de Stora Enso demuestran que los sistemas de tierra a agua pueden suministrar vapor a 150-180 °C con coeficientes de rendimiento cercanos a 4, reemplazando calderas de gas natural o biomasa. El servicio de agua caliente sanitaria sigue las tendencias de calefacción de espacios porque la mayoría de las instalaciones residenciales y multifamiliares agrupan ambas cargas. La refrigeración sigue siendo marginal, por debajo del 5% de los envíos, aunque las oficinas en la zona SE4 añaden bombas de calor reversibles para mitigar los picos estivales.

El crecimiento futuro se inclina hacia los usuarios industriales que califican para las subvenciones de la Agencia Sueca de Energía que cubren hasta el 30% del gasto de capital por encima de 1 MW, comprimiendo los períodos de recuperación a menos de cinco años. Los clientes de calor de proceso también firman acuerdos de compra de energía eólica en las zonas SE1-SE2 a 15-18 öre por kWh, asegurando energía por debajo de los precios del sur y protegiendo los márgenes. La calefacción residencial de espacios mantiene el liderazgo absoluto en volumen, pero la escasez de instaladores y los retrasos en la red ralentizan las reformas justo cuando 2 millones de sistemas heredados de gasóleo y resistencia eléctrica siguen siendo abordables. El resultado mantiene el mercado general de bombas de calor en Suecia en una trayectoria estable en lugar de explosiva, mientras desplaza su composición de manera constante hacia máquinas de mayor temperatura y mayor valor.

Por Usuario Final: La Industria Supera el Ritmo de Crecimiento Comercial

Los compradores residenciales representaron el 61,09% de los envíos de 2025, aunque los emplazamientos industriales registran la CAGR más rápida del 2,98% hasta 2031, ya que los operadores de pasta de papel, productos químicos y acero verde electrifican flujos de calor por encima de 100 °C. Las plantas a escala de megavatios, a menudo de 10 MW o más, ahora se cierran en un plazo de tres a cuatro años con apoyo de subvenciones, superando las reformas comerciales que deben esperar los turnos de conexión a la red en SE3 y SE4. Los edificios comerciales, hoteles, oficinas y comercios minoristas se enfrentan a aprobaciones de juntas de condominios o propietarios que alargan los ciclos de decisión, por lo que su CAGR se mantiene justo por encima del 2,5%.

Los proyectos industriales también desbloquean ingresos auxiliares vendiendo flexibilidad a los mercados de reserva de Svenska Kraftnät a través de agregadores como la plataforma Hiven de Fortum. Los adoptantes comerciales aprovechan la masa térmica más los incentivos de tarifas por efecto, especialmente en Malmö, donde los cargos en horas punta superan los 200 öre por kWh. La adopción residencial se divide entre los hogares acomodados de SE4 que instalan unidades inteligentes de aire a agua cargadas con propano y los propietarios rurales de SE1-SE2 que aún prefieren la fuente geotérmica por su estabilidad a largo plazo. La creciente división significa que la demanda industrial suministrará una proporción creciente de los ingresos del mercado de bombas de calor en Suecia, incluso si los hogares preservan el dominio numérico.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Instalación: La Aceleración de las Reformas Frenada por los Límites de Mano de Obra y Red

Las obras nuevas captaron el 59,21% de las ventas de 2025, beneficiándose de los mandatos normativos que exigen calefacción renovable, pero las reformas crecen a una CAGR del 2,86% a medida que la penetración del mercado de bombas de calor en Suecia en el parque existente sigue siendo de solo aproximadamente un tercio. El crédito ROT temporal del 50% adelantó aproximadamente 15.000-20.000 proyectos a 2025, creando una pausa en 2026-2027. La economía de las reformas sigue favoreciendo las unidades de fuente de aire gracias a períodos de recuperación de cinco a ocho años frente a más de 10 años para los circuitos geotérmicos, aunque las exenciones de perforación en zonas de protección de aguas y la escasez de instaladores mantienen el rendimiento nacional de reformas por debajo de las 100.000 unidades anuales.

Los promotores que planifican reformas multifamiliares en Estocolmo y Gotemburgo diseñan sistemas híbridos para que las calderas de gasóleo o pellets suministren los picos hasta que Ellevio o Vattenfall puedan proporcionar capacidad adicional. La construcción nueva en viviendas unifamiliares ya registra una penetración superior al 85%, por lo que el potencial de crecimiento allí es limitado y depende principalmente de mayor capacidad o controles más inteligentes. El flujo de reformas se convierte por tanto en el factor determinante para el mercado de bombas de calor en Suecia, pero está condicionado por el ritmo de formación de técnicos bajo el Reglamento UE 2024/573, que exige un curso de 40 horas y mantiene los salarios con una prima del 20-30% sobre los oficios generales de climatización.

Análisis Geográfico

Las cuatro zonas de oferta de Suecia muestran perfiles de adopción divergentes que dan forma al mercado nacional de bombas de calor en Suecia. SE1 y SE2 en el norte disfrutan de precios respaldados por energía hidroeléctrica de 18-20 öre por kWh en 2025, la mitad de la media nacional, lo que permite una amplia penetración de la fuente geotérmica que supera el 40% en las viviendas rurales. Los clústeres industriales alrededor de Luleå y Sundsvall operan activos de mineral de hierro, pasta de papel y productos químicos que ahora instalan bombas de alta temperatura de clase 10 MW para reciclar el calor residual y reducir la exposición al impuesto al carbono. La geología del lecho rocoso en estas regiones también reduce el riesgo y el costo de la perforación.

SE3 Estocolmo enfrenta las peores restricciones de red del país; Ellevio cita esperas de 10 a 15 años para cargas superiores a 100 kW, lo que lleva a los promotores a instalar híbridos o a aplazar completamente. Sin embargo, la zona registró más de 300 horas de precios negativos en 2025, un beneficio aprovechado por los hogares con contratos por horas para precalentar los depósitos de almacenamiento. Las aprobaciones de reforma de condominios alargan los plazos, por lo que la penetración queda por debajo de la media nacional. Uppsala demostró que las bombas de calor agregadas pueden reducir los picos en 1,5 MW, y el modelo ahora escala a través de plataformas en la nube que venden servicios de contención de frecuencia.

SE4 Malmö y Gotemburgo pagan las tarifas más altas a 67 öre por kWh, pero aun así aceleran la adopción porque las unidades de fuente de aire ofrecen períodos de recuperación de cuatro a seis años incluso sin subsidios. Los municipios costeros aprovechan el agua del mar Báltico como fuente de energía, permitiendo a los operadores de calefacción urbana como Gothenburg Energi reemplazar los picos de carbón. La Escania interior prefiere soluciones híbridas de fuente de aire y pellets para cubrir los volátiles precios al contado. La densidad de instaladores sigue siendo más alta en SE3 y SE4, aproximadamente el 60% de los técnicos certificados, dejando a los clientes del norte con listas de espera de cuatro a ocho semanas. Estas asimetrías explican por qué el mercado de bombas de calor en Suecia sigue registrando un crecimiento incremental en lugar de exponencial a pesar de las ventajas en política y precios.

Panorama Competitivo

El mercado de bombas de calor en Suecia muestra una concentración moderada, ya que NIBE y CTC juntos ostentan aproximadamente el 45% de la cuota, respaldados por fábricas verticalmente integradas, líneas de productos adaptadas al entorno nórdico y flotas de servicio a nivel nacional. Ambos proveedores aceleraron las transiciones al propano —el 80% de la cartera residencial de NIBE ya funciona con R290— y lanzaron controles en la nube que califican para los programas de respuesta a la demanda. Su escala asegura las asignaciones de componentes y la fidelidad de los instaladores, reforzando las barreras de entrada para los competidores nacionales más pequeños.

Las grandes empresas internacionales persiguen cuota a través de asociaciones locales. La adquisición de Kylslaget por parte de Daikin en 2025 añadió 32 técnicos y 7.000 contratos de servicio, reduciendo los tiempos de respuesta en SE3-SE4. Bosch aprovecha su planta IVT de Tranås para las líneas R32 de clima frío y está canalizando volúmenes adicionales desde una expansión de EUR 100 millones (USD 115 millones) en Aveiro que abre a finales de 2026. Mitsubishi, Carrier y Johnson Controls compiten por las plantas industriales de megavatios donde la capacidad de alta temperatura genera márgenes. Cada proveedor integra interfaces de programación de aplicaciones para redes inteligentes para que las instalaciones puedan pujar en los mercados auxiliares de Svenska Kraftnät.

Los actores emergentes se inclinan hacia las capas de software y agregación. La plataforma Hiven de Fortum, ahora certificada FCR-D, agrupa vehículos eléctricos y bombas de calor para suministrar reservas de menos de dos segundos, pagando a los propietarios más de SEK 500 (USD 52) por MWh. Qvantum y 1KOMMA5° fusionan la programación de inteligencia artificial con productos de propano más pequeños dirigidos a hogares con contratos dinámicos, anunciando ahorros en facturas del 20-30%. La actividad de patentes se centra en compresores de propano de baja carga, siendo el diseño de 760 gramos de Fraunhofer para una potencia de 28 kW un ejemplo destacado. Dado que la escasez de instaladores limita la escala más que la capacidad de las fábricas, las adquisiciones de redes de servicio y las academias de formación destacan como el campo de batalla estratégico hasta 2031.

Líderes de la Industria de Bombas de Calor en Suecia

Daikin Industries Ltd.

NIBE Industrier AB

Carrier Global Corporation

Thermia AB

Panasonic Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Qvantum se asoció con 1KOMMA5° para integrar la optimización de carga Heartbeat AI en sus bombas de calor de propano, dirigidas a hogares con precios dinámicos.

- Diciembre de 2025: Bosch Thermotechnology se unió a E.ON Suecia y Podero para implementar la optimización con respuesta a la red en 10.000 unidades para finales de 2026.

- Agosto de 2025: Panasonic comprometió EUR 320 millones (USD 339 millones) para una fábrica checa que prioriza los modelos R290 para la entrega en los países nórdicos.

- Agosto de 2025: CTC lanzó el EcoAir 720M, una unidad de aire a agua de propano de 22,7 kW dirigida a las reformas comerciales de SE3-SE4.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio trata el mercado sueco de bombas de calor como el valor anual de las unidades de fuente de aire, fuente de tierra, fuente de agua e híbridas de fabricación industrial de hasta 100 kW que se suministran para calefacción de espacios, refrigeración de espacios o funciones combinadas de agua caliente sanitaria en locales residenciales, comerciales e industriales pequeños.

Exclusión del alcance: los calentadores de agua con bomba de calor independientes vendidos sin ninguna función de calefacción de espacios, los enfriadores portátiles puntuales y los enfriadores de absorción no se contabilizan.

Descripción general de la segmentación

- Por Tipo de Fuente

- Fuente de Aire

- Fuente de Agua

- Fuente Geotérmica

- Híbrido

- Por Tecnología

- Aire a Aire

- Aire a Agua

- Agua a Agua

- Tierra a Agua

- Por Capacidad

- Por Debajo de 10 kW

- 10-50 kW

- 50-200 kW

- Por Encima de 200 kW

- Por Aplicación

- Calefacción de Espacios

- Refrigeración de Espacios

- Agua Caliente Sanitaria y Doméstica

- Calefacción Industrial y de Procesos

- Otras Aplicaciones

- Por Usuario Final

- Residencial

- Comercial

- Industrial

- Por Instalación

- Nueva Instalación

- Reforma

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a instaladores, gerentes de ventas de OEM de bombas de calor, empresas de servicios energéticos y oficinas de energía regionales en Estocolmo, Skåne y Norrland. Las conversaciones verificaron los precios de venta promedio después de las subvenciones, las reglas típicas de dimensionamiento en proyectos de renovación y la proporción de unidades exteriores importadas frente a sistemas ensamblados localmente, lo que nos permitió ajustar con precisión los supuestos del modelo.

Investigación documental

Comenzamos mapeando la base instalada de Suecia, el ciclo de reemplazo y la demanda de nuevas construcciones utilizando conjuntos de datos abiertos como los permisos de construcción de Statistics Sweden, las tablas de balance energético de la Agencia de Energía Sueca, los códigos comerciales de Eurostat 841861/62, las estadísticas por país de EHPA y los informes de envíos trimestrales de SKVP. Los archivos de empresas, los avisos de licitación y la prensa de renombre aclararon las cuotas de marca, mientras que D&B Hoovers y Volza ayudaron a nuestro equipo a verificar los valores de importadores y exportadores. Estas fuentes públicas y de pago proporcionaron la línea de base, pero rara vez revelaron descuentos de canal o transferencias de subsidios, que son críticos en el entorno de crédito ROT de Suecia. Las fuentes enumeradas son ilustrativas; muchas otras publicaciones contribuyeron a la validación de datos.

Dimensionamiento del mercado y previsión

Una construcción de grupo de demanda de arriba hacia abajo comienza con el parque de viviendas por tipo de casa, el área de piso calentado promedio y las tasas de penetración prevalecientes; estos se multiplican por las propensiones de reemplazo y primera instalación para obtener volúmenes de unidades, que luego se valoran con precios de transacción promedio ponderados de verificaciones primarias. Los totales de proveedores de las diez marcas más grandes sirven como una verificación cruzada selectiva de abajo hacia arriba. Las variables clave incluyen la relación precio electricidad/petróleo, la tasa de adopción de reembolsos, las finalizaciones de renovación de edificios, la capacidad promedio del sistema (kW) y la mejora estacional del COP. Las previsiones se basan en regresión multivariante combinada con análisis de escenarios, capturando el impacto de las escaladas del impuesto al carbono y las fluctuaciones de las tasas hipotecarias. Las brechas en los datos de abajo hacia arriba se salvan aplicando márgenes conservadores anclados a rangos de margen documentados.

Ciclo de validación de datos y actualización

Los resultados pasan por una revisión de tres pasos: indicadores automáticos de anomalías, revisión por pares de analistas y aprobación final por parte de un revisor senior. Actualizamos el modelo cada doce meses, con actualizaciones intermedias activadas por shocks de política o señales de variación de volumen superiores al 10 por ciento.

Por qué nuestra línea de base de bombas de calor en Suecia resulta confiable

Las cifras publicadas a menudo divergen porque los proveedores eligen diferentes combinaciones de productos, definiciones de precios y ritmos de actualización.

Los principales impulsores de brechas incluyen: algunos estudios incorporan contratos de servicio o ventas dedicadas de calentadores de agua, otros se basan en valores aduaneros que inflan los totales al incluir el IVA y el flete, mientras que algunos presentan unidades a escala de distrito que superan 1 MWth que nuestro alcance omite. La segmentación disciplinada de Mordor, la actualización anual y la validación de doble vía minimizan tales distorsiones.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal impulsor de brecha |

|---|---|---|

| USD 364,7 m | Mordor Intelligence | - |

| USD 865,9 m | Consultoría Global A | Incluye accesorios e ingresos por mantenimiento; última actualización completa 2022 |

| USD 1 000 m | Conjunto de datos de la industria B | Utiliza valores aduaneros sin ajustes de margen de distribuidor |

| USD 172,6 m | Revista especializada C | Cubre únicamente bombas de calefacción urbana a gran escala (superiores a 10 MWth) |

En resumen, nuestra combinación equilibrada de estadísticas oficiales, inteligencia de campo y supuestos transparentes ofrece a los tomadores de decisiones una línea de base de bombas de calor suecas repetible en la que pueden confiar.

Preguntas Clave Respondidas en el Informe

¿Qué crecimiento anual se espera para las instalaciones de bombas de calor en Suecia entre 2026 y 2031?

Se prevé que los volúmenes crezcan a una CAGR del 2,74%, avanzando el mercado de bombas de calor en Suecia desde USD 385,97 millones en 2026 hasta USD 441,84 millones en 2031.

¿Qué tecnología está ganando mayor tracción para el uso industrial de alta temperatura?

Las unidades de tierra a agua que suministran vapor por encima de 150 °C lideran el crecimiento a una CAGR del 3,02%, ya que las plantas de pasta de papel, acero y productos químicos electrifican el calor de proceso.

¿Cómo afectan los límites de capacidad de la red a los grandes proyectos comerciales?

En SE3 y SE4, las esperas de conexión de 10 a 15 años empujan a los promotores hacia diseños híbridos o retrasan la electrificación pura, frenando la demanda industrial y comercial a corto plazo.

¿Por qué los sistemas híbridos se están volviendo populares en el sur de Suecia?

Cubren la volatilidad de los precios de la electricidad y salvan los retrasos en la conexión a la red combinando bombas de fuente de aire con calderas de pellets o gasóleo, especialmente alrededor de Malmö y Gotemburgo.

¿Qué refrigerantes dominan los nuevos modelos residenciales?

El propano (R290) se utiliza ahora en más del 80% de la gama residencial de NIBE y se está extendiendo rápidamente entre otras marcas para cumplir con las normas de reducción gradual del Reglamento UE 2024/573.

¿Qué tan grave es la escasez de instaladores?

Suecia necesita entre 5.000 y 10.000 técnicos certificados adicionales para 2030; la escasez alarga las reformas y mantiene primas salariales del 20-30% por encima de las tarifas estándar de climatización.

Última actualización de la página el: