Tamaño y Participación del Mercado de Logística de Terceros (3PL) en Europa

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

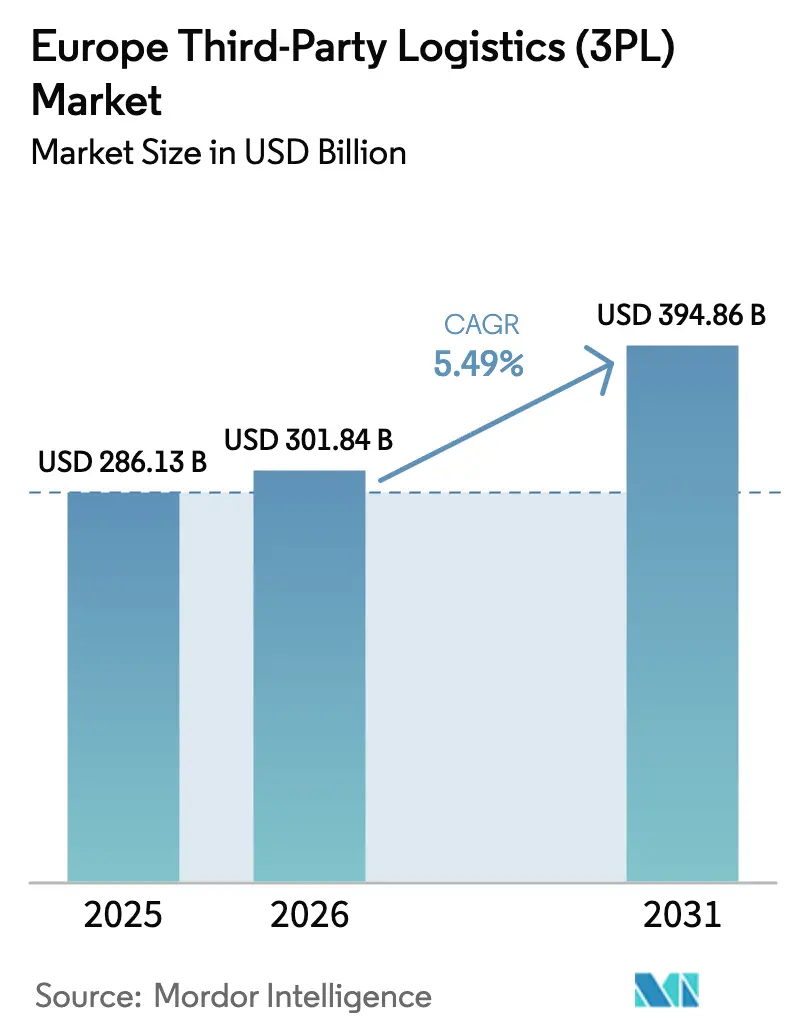

| Tamaño del mercado en el año base (2025) | 286.13 Mil millones de dólares |

| Tamaño del Mercado (2026) | 301.84 Mil millones de dólares |

| Tamaño del Mercado (2031) | 394.86 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.49% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Logística de Terceros (3PL) en Europa por Mordor Intelligence

Se espera que el tamaño del mercado de Logística de Terceros en Europa crezca de USD 286,13 mil millones en 2025 a USD 301,84 mil millones en 2026 y se prevé que alcance USD 394,86 mil millones en 2031 a una CAGR del 5,49% durante 2026-2031.

La trayectoria de crecimiento refleja una demanda resiliente a pesar de las disrupciones geopolíticas, con el auge de los paquetes de comercio electrónico, la externalización de la cadena de frío y los mandatos de logística verde actuando como catalizadores principales. Los proveedores aceleran las inversiones en automatización e inteligencia artificial para aliviar la escasez de mano de obra, mientras que la consolidación genera eficiencias de escala que respaldan estrategias de precios agresivas. Las restricciones de capacidad en los centros de primer nivel intensifican la inflación inmobiliaria, aunque la diversificación de rutas y las tendencias de acercamiento de la producción desbloquean volumen a lo largo de los corredores de carga intraeuropeos. Regulaciones como Objetivo 55 y el Mecanismo de Ajuste en Frontera por Carbono generan costos de cumplimiento, pero abren oportunidades para la diferenciación de servicios de bajas emisiones.

Conclusiones Clave del Informe

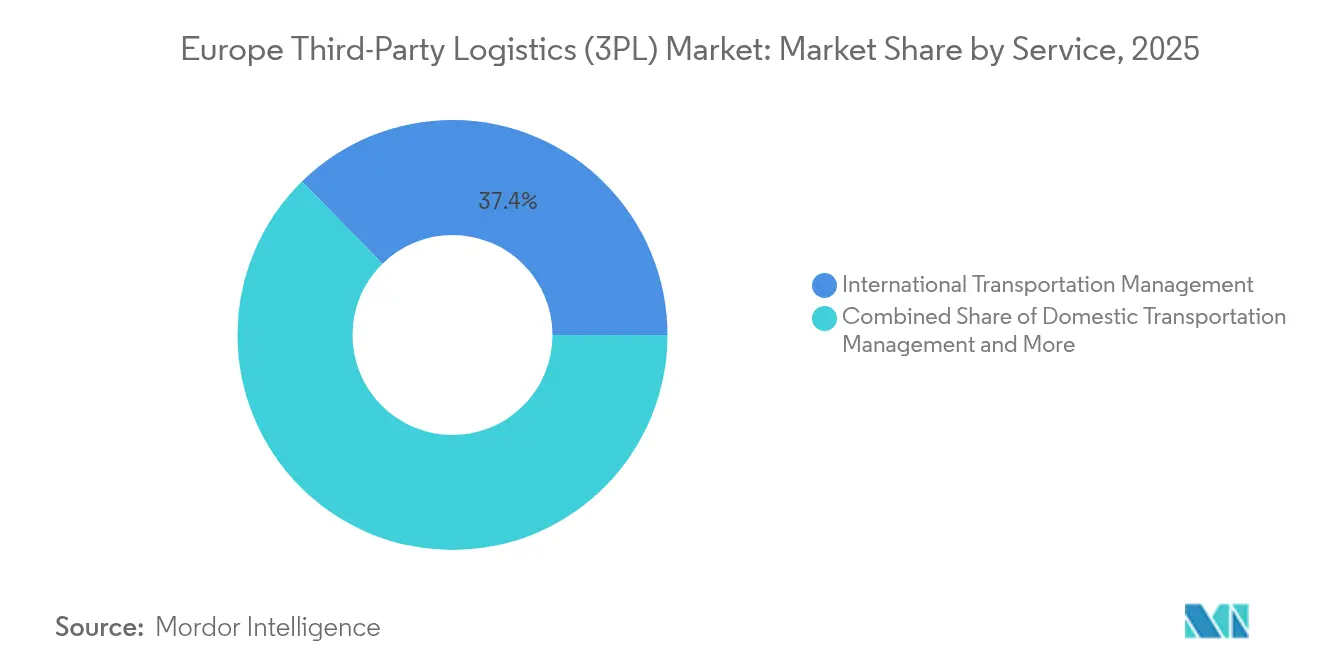

- Por servicio, la Gestión de Transporte Internacional lideró con una participación de ingresos del 37,35% en 2025, mientras que se proyecta que el Almacenamiento y Distribución de Valor Agregado se expanda a una CAGR del 6,95% hasta 2031.

- Por usuario final, la manufactura capturó el 25,40% de la participación del mercado de logística de terceros en Europa en 2025, mientras que el comercio minorista y el comercio electrónico avanzan a una CAGR del 8,35% hasta 2031.

- Por modelo logístico, los proveedores de activos pesados mantuvieron una participación del 40,20% del tamaño del mercado de logística de terceros en Europa en 2025; los enfoques de activos ligeros registran la CAGR de pronóstico más alta del 6,05% entre 2026-2031.

- Por país, Alemania comandó una participación de ingresos del 15,85% en 2025, mientras que se pronostica que los Países Bajos crezcan a una CAGR del 6,95% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Logística de Terceros (3PL) en Europa

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge de paquetes de comercio electrónico que tensiona la capacidad de los centros de distribución cruzada | +1.2% | Alemania, Países Bajos, Reino Unido, Francia | Corto plazo (≤ 2 años) |

| Ola de externalización de la cadena de frío farmacéutica | +0.8% | Alemania, Países Bajos, Bélgica, Suiza | Mediano plazo (2-4 años) |

| Acercamiento de la producción de fabricantes de equipos originales que impulsa el transporte de lanzadera intraeuropeo | +0.9% | Alemania, Polonia, República Checa, Hungría | Mediano plazo (2-4 años) |

| Mandatos de logística verde (Objetivo 55 de la UE) | +0.6% | A nivel de la UE | Largo plazo (≥ 4 años) |

| Demanda de cumplimiento del Mecanismo de Ajuste en Frontera por Carbono | +0.4% | Países fronterizos de la UE | Largo plazo (≥ 4 años) |

| Adopción de microcentros de distribución con bicicletas de carga en zonas de bajas emisiones | +0.3% | Berlín, Ámsterdam, París, Milán | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Auge de Paquetes de Comercio Electrónico que Tensiona la Capacidad de los Centros de Distribución Cruzada

Los volúmenes de paquetes superan las proyecciones previas a la pandemia, llevando los centros de distribución cruzada europeos hacia la máxima utilización. Los principales minoristas despliegan flotas de bicicletas de carga y furgonetas eléctricas para navegar por las zonas de bajas emisiones, como lo demuestra el microcentro de movilidad de Amazon en Berlín[1]"Amazon lanza su primer microcentro de movilidad en Berlín," Amazon, aboutamazon.com. Los motores avanzados de previsión de demanda y los algoritmos dinámicos de asignación de espacios permiten a los operadores de logística de terceros reducir los tiempos de manipulación de paquetes y liberar capacidad a corto plazo. Los proveedores que escalan tecnologías de clasificación automatizada aseguran contratos favorables con minoristas omnicanal que buscan cobertura de entrega al día siguiente en el mercado de logística de terceros en Europa.

Ola de Externalización de la Cadena de Frío Farmacéutica

Los expedidores del sector de ciencias de la vida externalizan el transporte con control de temperatura para cumplir con las estrictas directrices de Buenas Prácticas de Distribución y preservar la eficacia de los medicamentos biológicos. UPS amplió su presencia en la cadena de frío europea mediante las adquisiciones de Frigo-Trans y BPL, señalando una inversión agresiva en almacenamiento validado y redes de monitoreo en tiempo real. La limitada capacidad de almacenamiento farmacéutico en Alemania y los Países Bajos crea poder de fijación de precios premium para los operadores certificados. A medida que crecen los canales de medicamentos biológicos, los operadores de logística de terceros especializados obtienen una ventaja competitiva duradera dentro del mercado de logística de terceros en Europa.

Acercamiento de la Producción de Fabricantes de Equipos Originales que Impulsa el Transporte de Lanzadera Intraeuropeo

Los fabricantes de automóviles y electrónica reubican el ensamblaje más cerca de los centros de demanda de la UE, impulsando servicios de lanzadera de alta frecuencia que conectan plantas de Europa Central y Oriental. Los corredores de lanzadera entre Alemania y Polonia registran picos de volumen que recompensan a los proveedores con redes de distribución cruzada sincronizadas y conocimiento aduanero. El cambio de estrategias de inventario justo a tiempo a justo por si acaso incrementa la adopción de almacenamiento regional y sustenta el aumento de los valores de los contratos en el mercado de logística de terceros en Europa.

Mandatos de Logística Verde (Objetivo 55 de la UE)

Las medidas del Objetivo 55 obligan a los transportistas a adoptar flotas de combustibles alternativos y optimizar el kilometraje de las rutas para alinearse con los objetivos de descarbonización. Los grandes operadores de logística de terceros prueban camiones de hidrógeno en las autopistas alemanas y renuevan los almacenes con energía solar in situ para reducir las emisiones de Alcance 1 y 2. Los proveedores que ofrecen paneles de seguimiento detallado de CO₂ satisfacen las demandas de divulgación ESG corporativa, posicionando la competencia en sostenibilidad como un diferenciador decisivo en el mercado de logística de terceros en Europa[2]"Paquete Objetivo 55," Comisión Europea, ec.europa.eu.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez de conductores y mano de obra en almacenes | -0.7% | Alemania, Países Bajos, Reino Unido, Países Nórdicos | Corto plazo (≤ 2 años) |

| Inflación del costo de bienes raíces industriales en centros de primer nivel | -0.5% | Ámsterdam, Fráncfort, París, Londres | Mediano plazo (2-4 años) |

| Limitaciones de la Ley de Datos de la UE sobre la monetización de datos de telemática | -0.2% | A nivel de la UE | Mediano plazo (2-4 años) |

| Volatilidad de las rutas comerciales Este-Oeste por las sanciones a Rusia | -0.4% | Europa del Este, Países Bálticos, Finlandia | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Escasez de Conductores y Mano de Obra en Almacenes

Alemania reportó más de 70.000 puestos de conductor de camión sin cubrir en 2024, un déficit que obliga a aumentos salariales y alarga los ciclos de contratación[3]"Conductores Profesionales de Camión: El Reconocimiento Tiene Prioridad," Dachser, dachser.com. La adopción de automatización se acelera, con instalaciones de robótica que aumentan un 30% interanual en las principales instalaciones a medida que los operadores se esfuerzan por reducir la dependencia de la mano de obra. Los proveedores que mantienen programas de aprendizaje estructurados y esquemas avanzados de retención de empleados mitigan las interrupciones del servicio, preservando la confianza de los clientes en el mercado de logística de terceros en Europa.

Inflación del Costo de Bienes Raíces Industriales en Centros de Primer Nivel

Los alquileres en puntos logísticos clave como Ámsterdam y Fráncfort escalaron durante 2024, reflejando la escasez de terrenos y la competencia por almacenes de comercio electrónico. Los operadores de logística de terceros más pequeños se reubican en mercados secundarios, extendiendo los plazos de entrega pero aliviando la presión de costos. Los grandes operadores con arrendamientos de larga duración o acuerdos de construcción a medida protegen los márgenes y mantienen la densidad de la red en el mercado de logística de terceros en Europa.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Servicio: El Almacenamiento y Distribución de Valor Agregado se Acelera

El tamaño del mercado de logística de terceros en Europa para la Gestión de Transporte Internacional alcanzó una participación de ingresos del 37,35% en 2025, impulsado por la compleja gestión aduanera y la consolidación de carga multimodal. Sin embargo, se proyecta que el Almacenamiento y Distribución de Valor Agregado registre una CAGR del 6,95% (2026-2031), la más rápida entre los servicios. Los minoristas externalizan el cumplimiento omnicanal, la gestión de devoluciones y el ensamblaje de kits, lo que impulsa a los proveedores de Almacenamiento y Distribución de Valor Agregado a desplegar robótica para la selección de unidades y el empaquetado automatizado. A medida que la demanda del comercio electrónico se mantiene boyante, el mercado de logística de terceros en Europa verá cómo el Almacenamiento y Distribución de Valor Agregado reduce progresivamente la brecha de participación con el transporte internacional. La Gestión de Transporte Doméstico se mantiene boyante, respaldada por el acercamiento de la producción y las innovaciones en la entrega urbana, como las flotas de bicicletas de carga.

Los efectos de segundo orden amplifican el atractivo del Almacenamiento y Distribución de Valor Agregado: los comerciantes buscan el aplazamiento de inventario para retrasar la personalización final del producto hasta que lleguen los pedidos, mientras que los modelos omnicanal requieren vistas de stock sincronizadas entre tiendas y canales en línea. El transporte internacional enfrenta costos de cumplimiento crecientes derivados de las regulaciones de la Organización Marítima Internacional y FuelEU, lo que limita el potencial de margen al alza. Los proveedores que combinan experiencia en transporte internacional con almacenamiento aguas abajo generan sinergias de venta cruzada, reforzando su posicionamiento en el mercado de logística de terceros en Europa.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Industria de Usuario Final: Impulso del Comercio Minorista y el Comercio Electrónico

La manufactura capturó la mayor porción de los ingresos de 2025 con un 25,40%, reflejando los flujos continuos de ensamblaje automotriz, productos químicos y maquinaria industrial. No obstante, se prevé que el comercio minorista y el comercio electrónico se expandan a una CAGR del 8,35% (2026-2031), superando a todos los demás sectores verticales. Las empresas de moda rápida externalizan la logística inversa a especialistas como ID Logistics, que gestiona más de 130 millones de devoluciones anuales. Los modelos de negocio de comercio social y suscripción añaden complejidad de unidades de mantenimiento de existencias que impulsa la demanda de capacidades de selección por unidad. Las empresas farmacéuticas y de atención médica incrementan la externalización del almacenamiento conforme a las Buenas Prácticas de Distribución, creando volúmenes estables y anclados en la regulación para los especialistas en cadena de frío en el mercado de logística de terceros en Europa.

La industria de logística de terceros en Europa también se beneficia del crecimiento de las marcas propias de bienes de consumo, que eleva las entregas directas a tienda. Los actores del sector automotriz aceleran el abastecimiento de componentes para vehículos eléctricos dentro de Europa, sosteniendo la demanda de lanzaderas dedicadas. Aunque la manufactura enfrenta riesgos de sobrecapacidad, la diversificación de la producción de componentes hacia Europa Central mantiene los flujos de carga y protege las tasas de ocupación de los almacenes.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Modelo Logístico: La Estrategia de Activos Ligeros Gana Terreno

Los operadores de activos pesados controlaron el 40,20% de los ingresos de 2025, aprovechando la densidad de la flota y las grandes instalaciones para garantizar capacidad asegurada. Sin embargo, se proyecta que los proveedores de activos ligeros entreguen una CAGR del 6,05% (2026-2031), impulsados por el atractivo de la flexibilidad de capital para los expedidores. La oleada de megaadquisiciones de DSV demuestra cómo un orquestador de redes puede escalar sin poseer cada activo físico, integrando en cambio flotas subcontratadas y almacenes compartidos. Los modelos híbridos combinan activos dedicados por contrato con capacidad flexible, alineándose con las fluctuaciones cíclicas de volumen en el mercado de logística de terceros en Europa.

Los mayores costos de endeudamiento en 2025-2026 elevan la tasa de obstáculo para el desarrollo de almacenes, haciendo que los modelos de activos ligeros sean doblemente atractivos. No obstante, los expedidores con carga de temperatura controlada o de alto valor a menudo prefieren relaciones de activos pesados ancladas en infraestructura dedicada. Los líderes del mercado invierten en paneles de utilización de activos impulsados por inteligencia artificial que aumentan la productividad de los tractores y remolques y prolongan la relevancia de los activos pesados dentro del mercado de logística de terceros en Europa.

Análisis Geográfico

Alemania retuvo una participación del 15,85% de los ingresos de 2025, anclada por su economía manufacturera, la vía fluvial del Rin y su extensa red de autopistas. El tamaño del mercado de logística de terceros en Europa en Alemania continúa beneficiándose de los clústeres automotrices en Baviera y Baden-Württemberg, y de la producción química en Renania del Norte-Westfalia. Sin embargo, la escasez de conductores y la escasez de terrenos para almacenes cerca de Fráncfort y Hamburgo restringen la capacidad, motivando a proveedores como GEODIS a modernizar veinte sitios regionales con automatización e instalaciones solares. La adopción proactiva de camiones eléctricos en Alemania respalda el cumplimiento temprano de los umbrales del Objetivo 55 y reduce las emisiones de Alcance 3 de los expedidores.

Los Países Bajos se posicionan como la geografía de mayor crecimiento, con una CAGR prevista del 6,95% hasta 2031. El puerto de aguas profundas de Róterdam canaliza megabuques de 24.000 TEU hacia depósitos interiores, mientras que Schiphol destaca en la consolidación de carga aérea de alto valor. La complejidad aduanera relacionada con el Brexit canaliza a los expedidores del Reino Unido a través de centros de distribución holandeses, ampliando la demanda de almacenes aduaneros en el mercado de logística de terceros en Europa.

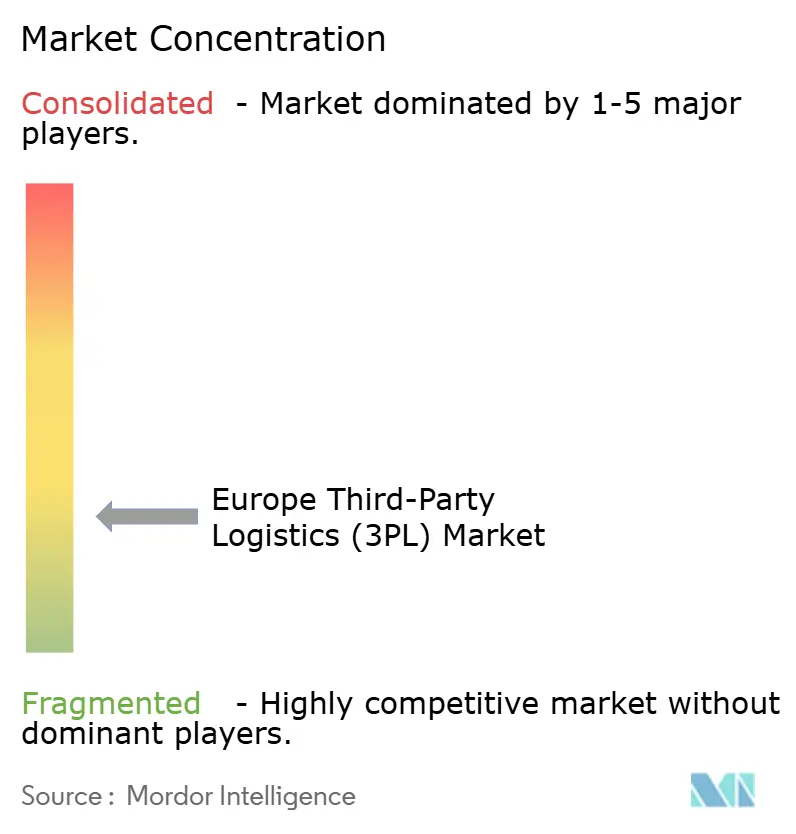

Panorama Competitivo

El mercado de logística de terceros en Europa está moderadamente fragmentado. Sin embargo, DSV cerró una adquisición de DB Schenker por EUR 14.300 millones (USD 14.900 millones) en abril de 2025, construyendo el mayor transitario de carga del mundo y catalizando una nueva ola de actividad de fusiones. Deutsche Post DHL comprometió USD 2.300 millones para duplicar la facturación de logística sanitaria para 2030, ampliando los almacenes de cadena de frío y las flotas de distribución médica de última milla.

GXO lanzó una asociación continental con Blue Yonder para implementar sistemas de gestión de almacenes habilitados por inteligencia artificial, reduciendo el tiempo de selección y elevando la precisión del inventario. ID Logistics entró en el Reino Unido con un sitio de 18.000 m² en Northampton dedicado a los flujos de devolución de alta velocidad, señalando estrategias de especialización de nivel medio.

La diferenciación tecnológica se intensifica a medida que los proveedores despliegan robótica de mercancías a persona, sensores de gestión de patios y algoritmos predictivos de tiempo estimado de llegada. Los orquestadores de activos ligeros integran capacidad del mercado spot y gestionan cargas digitalmente, mientras que los titulares de activos pesados automatizan para defender los márgenes. Los nichos especializados, incluido el cumplimiento de Buenas Prácticas de Distribución farmacéutica y la manipulación de paquetes de baterías, ofrecen una rentabilidad superior. Las credenciales de sostenibilidad —paneles de emisiones validados y ratios de flota verde— actúan como criterios de preselección en licitaciones, segmentando aún más el mercado de logística de terceros en Europa.

Líderes de la Industria de Logística de Terceros (3PL) en Europa

Deutsche Post DHL

Kuehne + Nagel International AG

DSV A/S

Rhenus Logistics

CEVA Logistics

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo 2025: GXO Logistics formó una asociación plurianual con Blue Yonder para implementar plataformas de gestión de almacenes impulsadas por inteligencia artificial en sus sitios europeos, con el objetivo de acelerar el rendimiento y la previsión en tiempo real.

- Abril 2025: Deutsche Post DHL comprometió USD 2.300 millones para la expansión de la logística sanitaria en Europa, con el objetivo de duplicar los ingresos para 2030.

- Abril 2025: DSV finalizó su adquisición de DB Schenker por EUR 14.300 millones (USD 14.900 millones), estableciendo un líder en transporte de carga con ingresos combinados superiores a USD 43.000 millones.

- Septiembre 2024: ID Logistics abrió una instalación de 18.000 m² en Prologis Grange Park, Northampton, para gestionar las devoluciones de moda rápida y contrató a 300 empleados.

Alcance del Informe del Mercado de Logística de Terceros (3PL) en Europa

| Gestión de Transporte Doméstico | Carretera |

| Aéreo | |

| Otros | |

| Gestión de Transporte Internacional | Carretera |

| Aéreo | |

| Marítimo | |

| Multimodal / Intermodal | |

| Almacenamiento y Distribución de Valor Agregado |

| Automotriz |

| Energía y Servicios Públicos |

| Manufactura |

| Ciencias de la Vida y Atención Médica |

| Tecnología y Electrónica |

| Comercio Minorista y Comercio Electrónico |

| Bienes de Consumo y Bienes de Consumo de Alta Rotación |

| Alimentos y Bebidas |

| Otros |

| Activos Ligeros (Basado en Gestión) |

| Activos Pesados (Flota y Almacenes Propios) |

| Híbrido |

| Alemania |

| Reino Unido |

| Francia |

| España |

| Italia |

| Países Bajos |

| Rusia |

| Resto de Europa |

| Por Servicio | Gestión de Transporte Doméstico | Carretera |

| Aéreo | ||

| Otros | ||

| Gestión de Transporte Internacional | Carretera | |

| Aéreo | ||

| Marítimo | ||

| Multimodal / Intermodal | ||

| Almacenamiento y Distribución de Valor Agregado | ||

| Por Industria de Usuario Final | Automotriz | |

| Energía y Servicios Públicos | ||

| Manufactura | ||

| Ciencias de la Vida y Atención Médica | ||

| Tecnología y Electrónica | ||

| Comercio Minorista y Comercio Electrónico | ||

| Bienes de Consumo y Bienes de Consumo de Alta Rotación | ||

| Alimentos y Bebidas | ||

| Otros | ||

| Por Modelo Logístico | Activos Ligeros (Basado en Gestión) | |

| Activos Pesados (Flota y Almacenes Propios) | ||

| Híbrido | ||

| Por País | Alemania | |

| Reino Unido | ||

| Francia | ||

| España | ||

| Italia | ||

| Países Bajos | ||

| Rusia | ||

| Resto de Europa | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de logística de terceros en Europa en 2026?

El mercado fue valorado en USD 301,84 mil millones en 2026, con una previsión de alcanzar USD 394,86 mil millones en 2031.

¿Qué segmento de servicio crece más rápido dentro de la logística de terceros europea?

Se proyecta que el Almacenamiento y Distribución de Valor Agregado entregue una CAGR del 6,95% entre 2026-2031.

¿Qué país muestra el mayor potencial de crecimiento?

Se prevé que los Países Bajos lideren el crecimiento con una CAGR del 6,95% hasta 2031, impulsados por la conectividad del puerto de Róterdam y la carga aérea de Schiphol.

¿Por qué los modelos de logística de terceros de activos ligeros ganan popularidad?

Los expedidores prefieren los proveedores de activos ligeros por la eficiencia de capital y la escalabilidad, impulsando una CAGR del segmento del 6,05% durante el período de pronóstico.

¿Qué impacto tienen las regulaciones de sostenibilidad de la UE en los proveedores de logística?

Las normas del Objetivo 55 obligan a invertir en flotas de combustibles alternativos y sistemas de seguimiento de carbono, aumentando los costos de cumplimiento pero abriendo oportunidades de servicios premium.

¿Qué sector vertical ofrece las mejores perspectivas de crecimiento?

Se espera que el comercio minorista y el comercio electrónico se expandan a una CAGR del 8,35%, impulsados por el cumplimiento omnicanal y los complejos requisitos de gestión de devoluciones.

Última actualización de la página el: